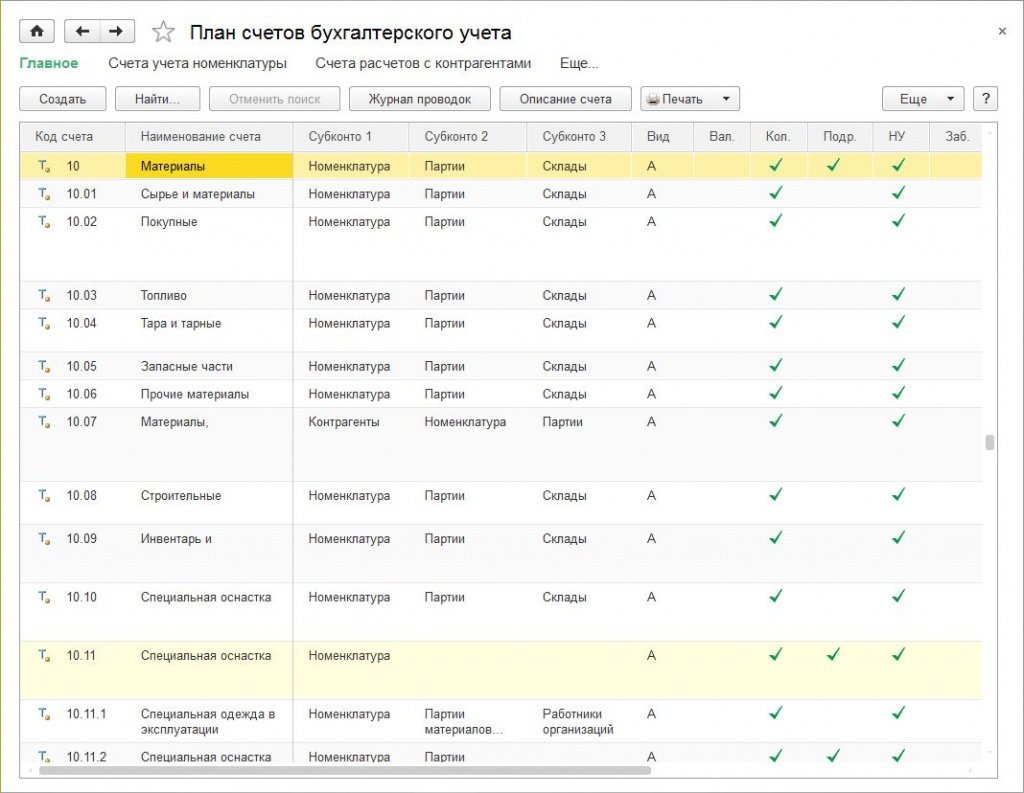

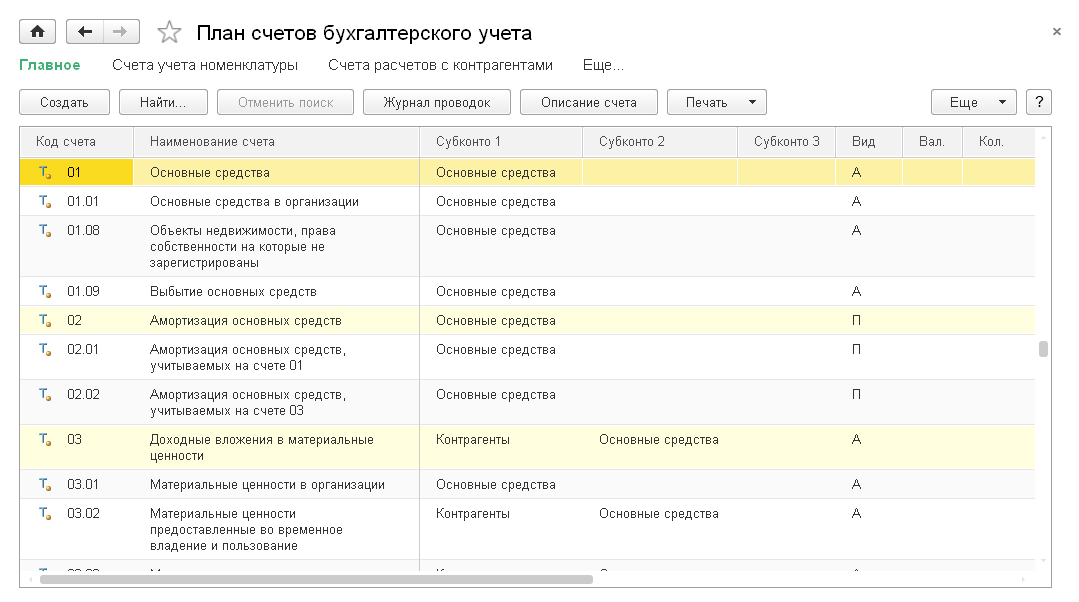

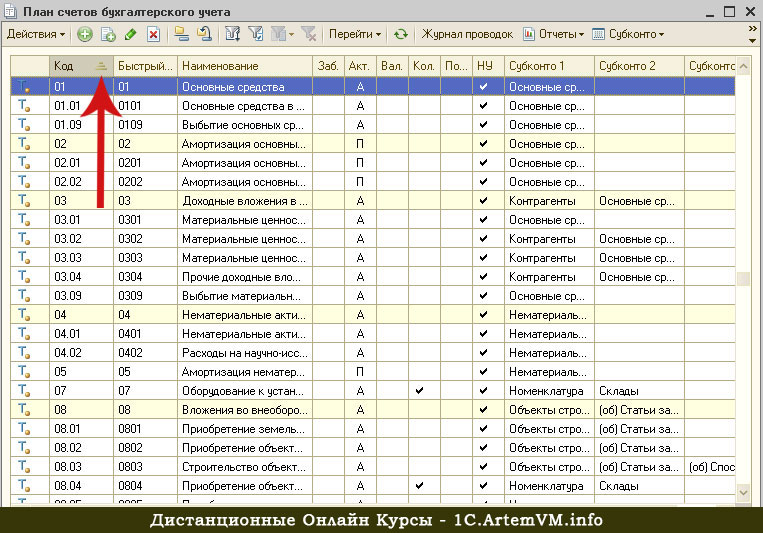

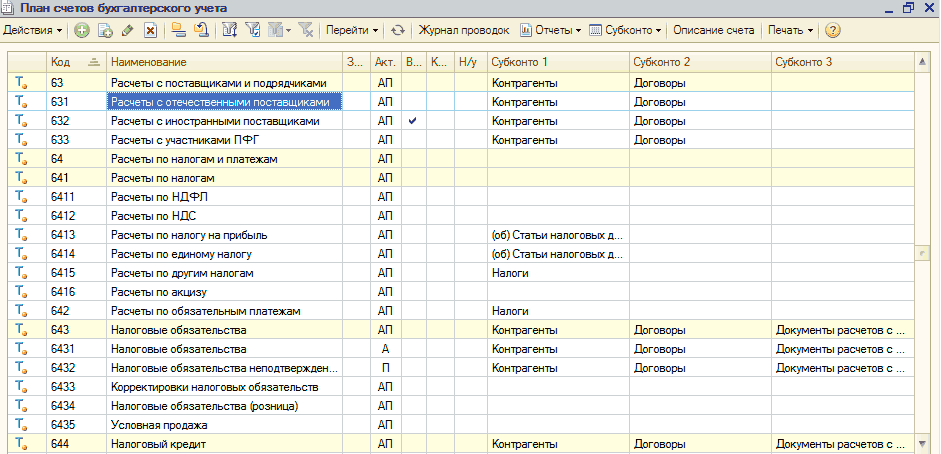

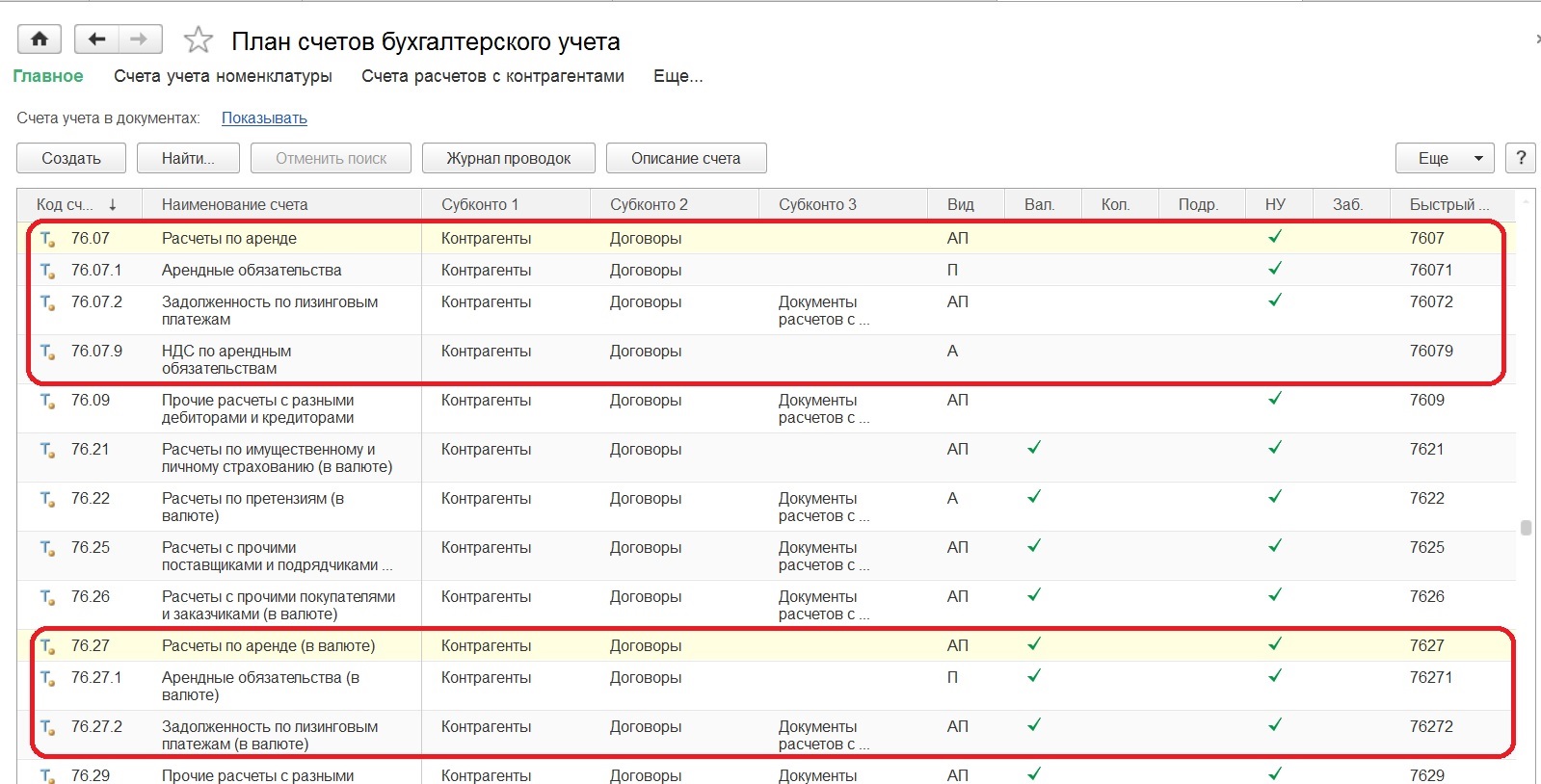

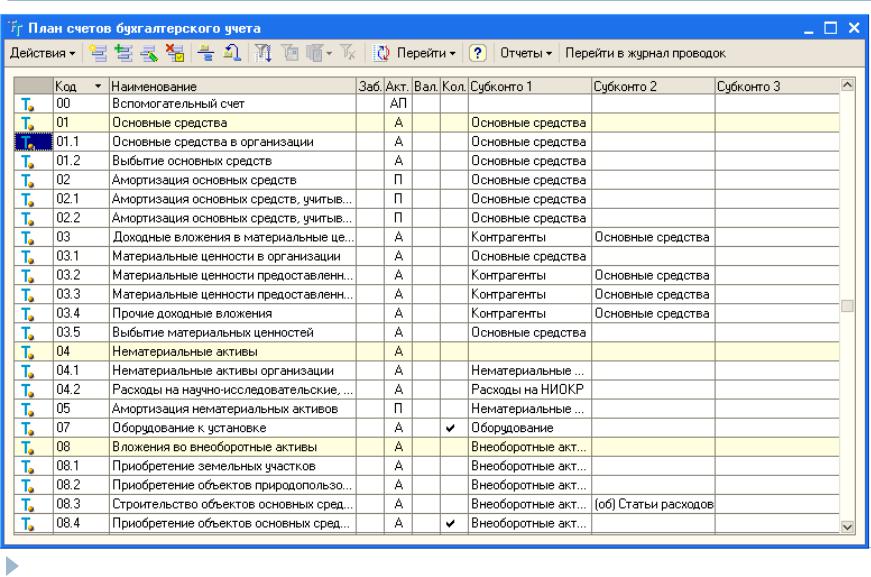

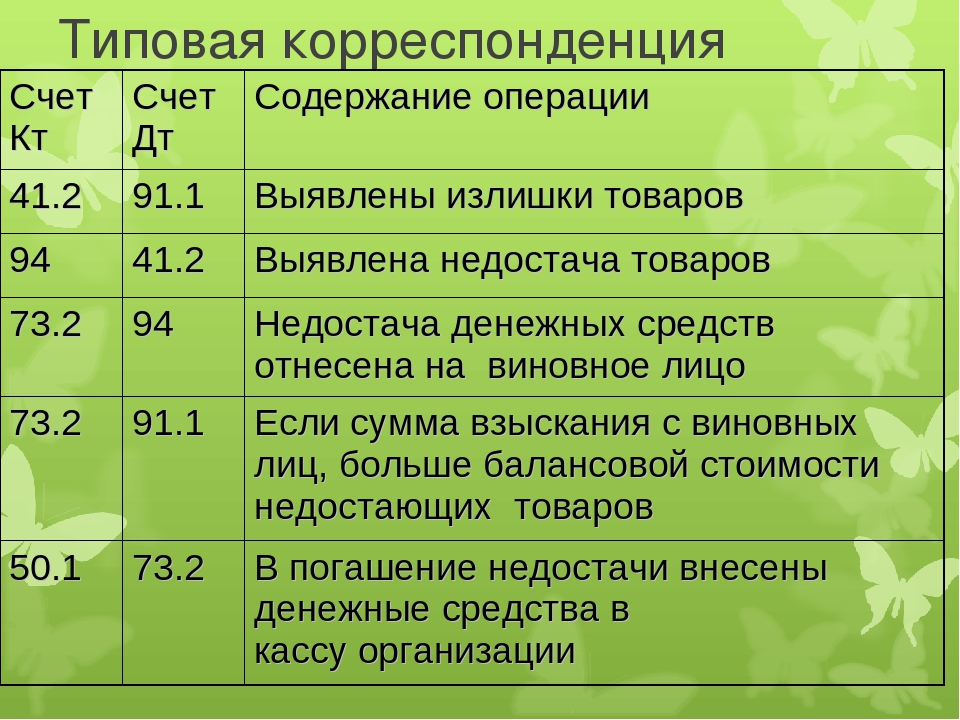

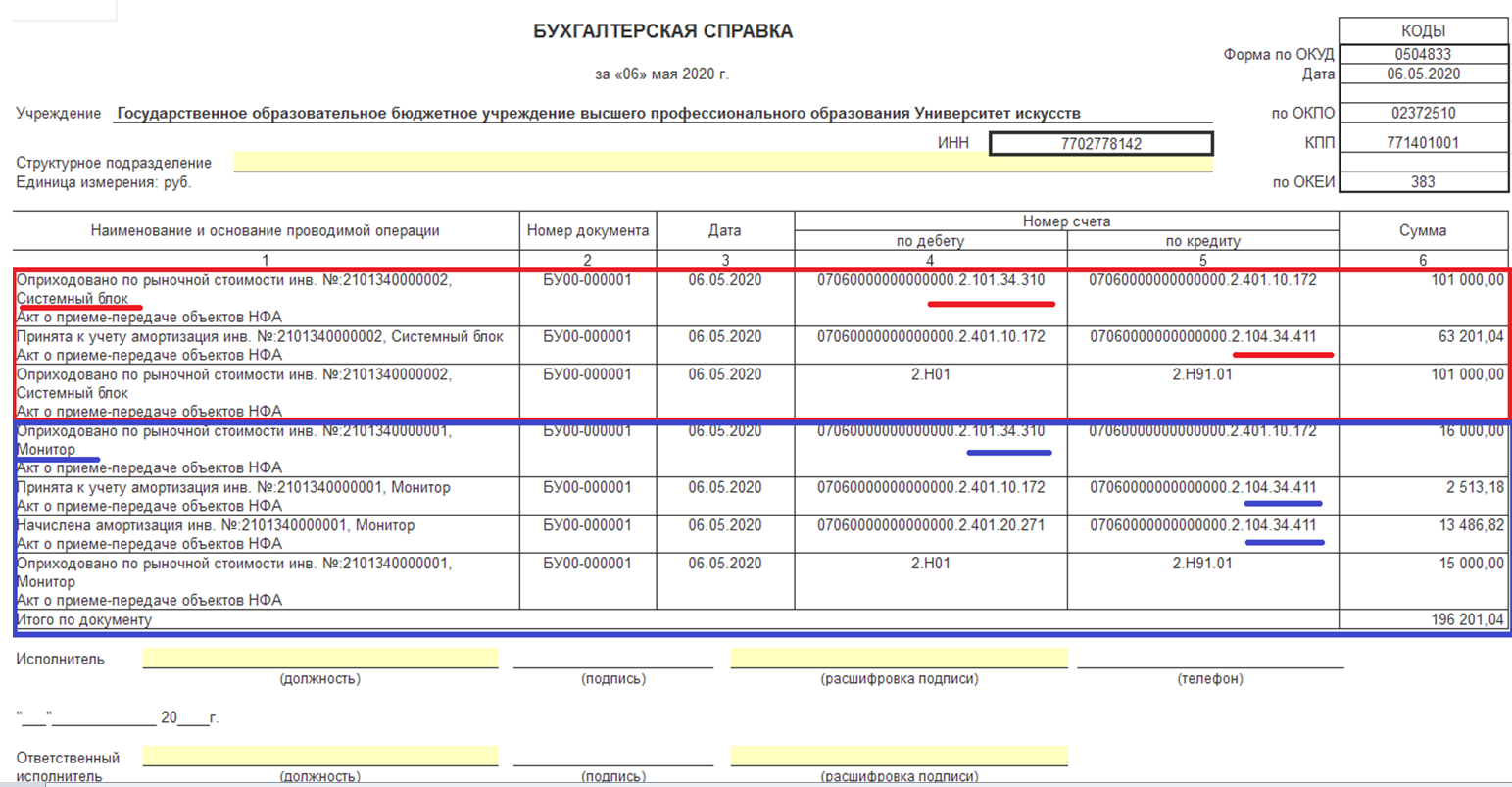

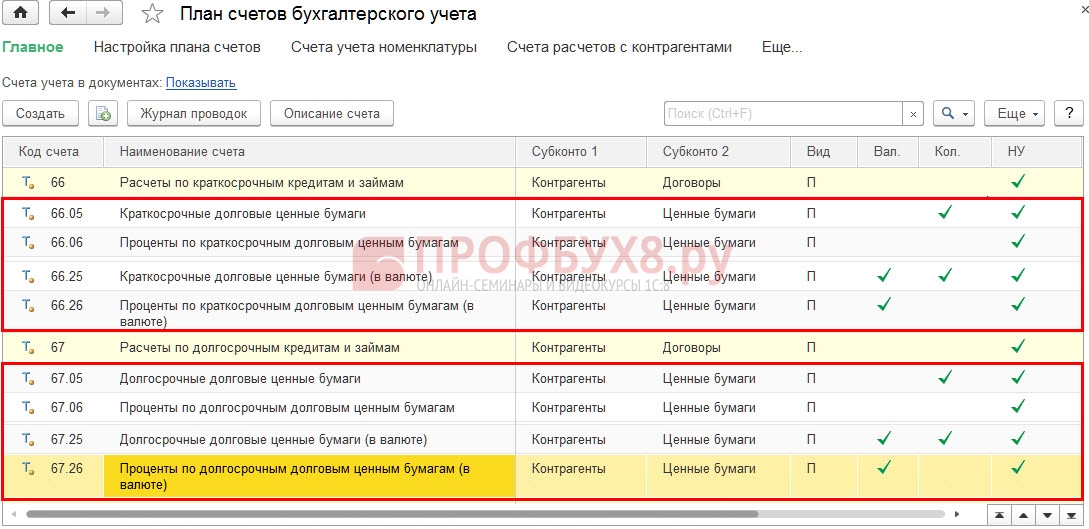

Учет имущества на забалансовом счете

Учет товарно-материальных ценностей на забалансовых счетах ведется в случаях, если:

- они не принадлежат организации;

- находятся на ответственном хранении, в переработке или на комиссии.

Схема ведения бухучета такова: принятие имущества к учету увеличивает сумму на забалансовом счете, а выбытие — уменьшает ее.

План счетов не содержит специального забалансового счета для фиксации операций с малоценным имуществом. Для того чтобы не потерять МБП среди прочих материально-производственных запасов, можно включить в свой рабочий план счетов дополнительный забалансовый счет 012 «Малоценное имущество».

Малоценку нужно закрепить за работником, который будет отвечать за ее сохранность.

После списания стоимости имущества на расходы, производится проводка:

Операция | Дебет счета | Кредит счета | Первичный документ |

| Стоимость малоценного имущества учтена за балансом | 012 | — | Требование-накладная |

Первичным документом, который подтверждает учет объектов за балансом, может стать журнал наличия ценностей. В нем целесообразно отразить информацию по каждому объекту малоценки, учтенному на счете 012:

В нем целесообразно отразить информацию по каждому объекту малоценки, учтенному на счете 012:

- наименование объекта;

- инвентарный номер;

- стоимость;

- дата ввода в эксплуатацию;

- ответственное лицо;

- дата снятия с забалансового учета.

Первичными документами, подтверждающими учет малоценного имущества являются:

- требование-накладная;

- акт на списание МБП в случае, если объект приходит в негодность или организация решит продать имущество. Можно использовать акт по форме № МБ-8 или разработать свой вариант бланка.

Снятие малоценного имущества с учета сопровождается проводкой:

| Операция | Дебет счета | Кредит счета | Первичный документ |

| Выбытие объекта с забалансового учета | — | 012 | Акт на списание МБП |

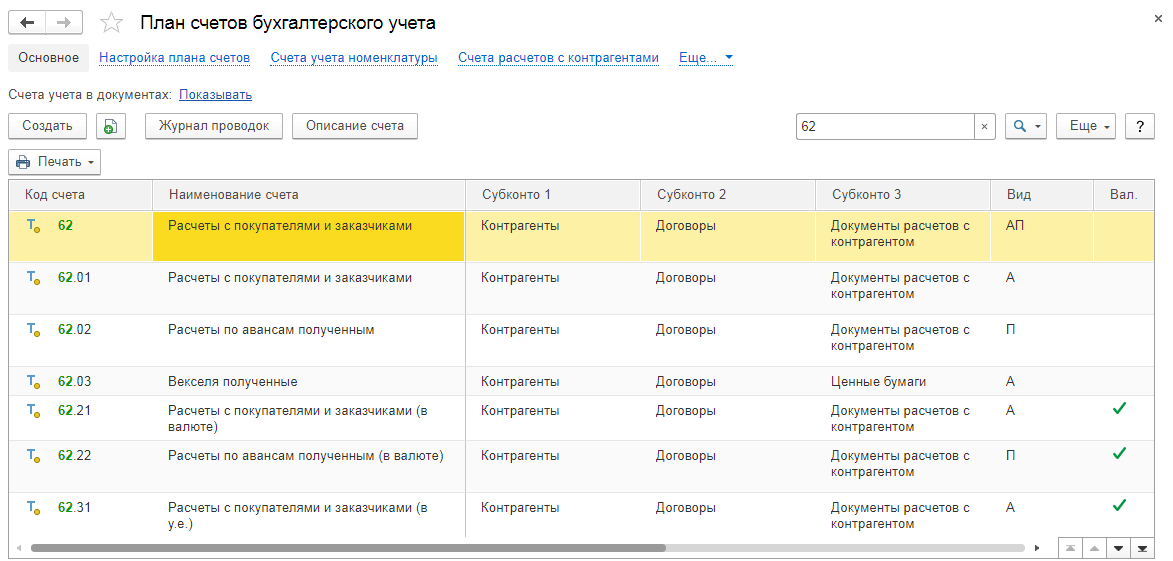

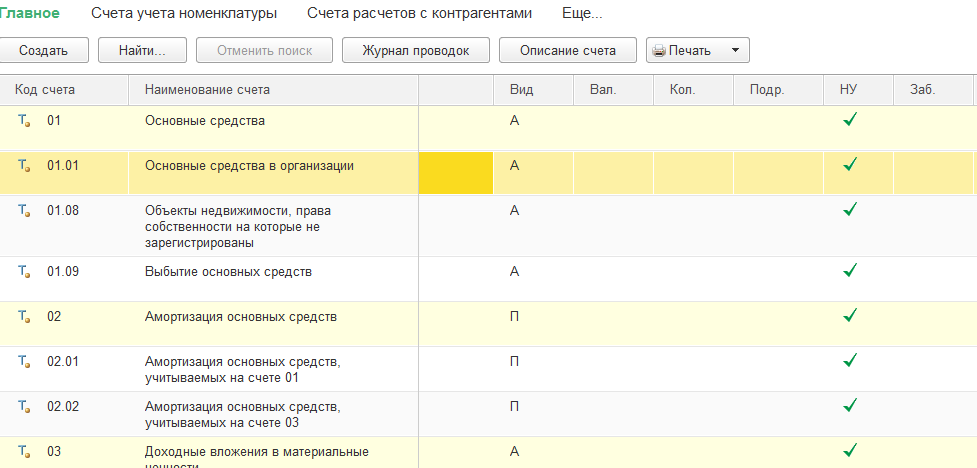

ЗАБАЛАНСОВЫЕ СЧЕТА Счет 001 Арендованные основные средства

В бухгалтерском учете операции по договору ссуды, оформляются аналогично операциям аренды. Амортизация по переданным во временное пользование основным средствам начисляется ссудодателем. Объект основных средств, полученный по договору ссуды, учитывается ссудополучателем на забалансовом счете 001 Арендованные основные средства .

[c.374]

Амортизация по переданным во временное пользование основным средствам начисляется ссудодателем. Объект основных средств, полученный по договору ссуды, учитывается ссудополучателем на забалансовом счете 001 Арендованные основные средства .

[c.374]Для синтетического учета основных средств используются балансовые счета 01 Основные средства , 03 Доходные вложения в материальные ценности , 02 Амортизация основных средств , 91 Прочие доходы и расходы , субсчет 3 Выбытие основных средств , а также забалансовые счета (при необходимости) — 001 Арендованные основные средства , 011 Основные средства, сданные в аренду , 010 Износ основных средств . [c.195]

Бухгалтерский учет у лизингополучателя. При учете лизингового имущества на балансе лизингодателя лизингополучатель учитывает его на дебете забалансового счета 001 Арендованные основные средства и составляет проводку Д-т 001. В этом случае имущество, учитываемое на этом счете, подлежит инвентаризации, но не проводится переоценка. [c.221]

[c.221]

Лизингополучатель не является собственником лизингового имущества, но в зависимости от условий договора оно может учитываться за балансом или на балансовых счетах. В первом случае стоимость полученного имущества учитывается на забалансовом счете 001 Арендованные основные средства , до момента окончания договора лизинга и возврата лизингодателю (приход счета 001 и расход счета 001). [c.75]

Отражение поступившего имущества на забалансовом учете Дебет счета 001 Арендованные основные средства (покупная стоимость 1440 + вознаграждение 720) 2160 [c.78]

Лизинг ), — в том случае, если учет ведется на балансе лизингополучателя. А имущество, взятое в текущую аренду (сроком до 1 года), будет числиться на забалансовом счете 001 Арендованные основные средства . В то же время собственное имущество, переданное в текущую аренду, также учитывается на счете 01 Основные средства и показывается по строке 120 баланса. [c.11]

Забалансовый счет 001 Арендованные основные средства применяется для обобщения информации о наличии и движении основных средств, арендованных организацией, в оценке по договору аренды (за исключением объектов, переданных по договору финансовой аренды).

В бухгалтерском учете переданные в текущую аренду объекты основных средств отражаются у арендодателя на счете 01 Основные средства , а у арендатора на забалансовом счете 001 Арендованные основные средства . В аналитическом разрезе к счету 01 Основные средства учет ведется по каждому переданному в аренду объекту, а к счету 001 Арендованные основные средства — по каждому взятому в аренду объекту и по каждому арендодателю. [c.186]

Бухгалтерский учет у лизингополучателя При поступлении лизингового имущества и отражении его у лизингополучателя за основу принимается договор лизинга. Если имущество учитывается на балансе лизингодателя, то получатель отражает его на забалансовом счете 001 Арендованные основные средства .

При выкупе лизингового имущества, учитываемого на балансе лизингодателя, его стоимость на дату перехода права собственности списывается лизингополучателем с забалансового счета 001 Арендованные основные средства . Одновременно лизингополучатель производит запись по дебету счета 01 Основные средства , субсчет 1 Собственные основные средства и кредиту счета 02 Износ основных средств , субсчет 1 Износ собственных основных средств . [c.192]

Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 Арендованные основные средства , 007 Списанная в убыток задолженность неплатежеспособных дебиторов , 009 Обеспечения обязательств и платежей выданные и т. д. [c.240]

При этом арендатор в обычном порядке снимает инвентарный объект с забалансового счета 001 Арендованные основные средства (фонды) . [c.82]

Стоимость поступившего лизингового имущества учитывается на забалансовом счете 001 «Арендованные основные средства», а при возврате этого имущества лизингодателю — списывается с указанного счета. Тем самым стоимость лизингового имущества при исчислении налога на имущество лизингополучателя не учитывается. На дату выкупа лизингового имущества его стоимость списывается со счета 001 и одновременно производится запись по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств».

[c.158]

Тем самым стоимость лизингового имущества при исчислении налога на имущество лизингополучателя не учитывается. На дату выкупа лизингового имущества его стоимость списывается со счета 001 и одновременно производится запись по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств».

[c.158]

АРЕНДА — предоставление имущества в соответствии с договором во временное пользование за определенную (арендную) плату. Сторона, предоставляющая имущество во временное пользование — арендодатель сторона, получающая его — арендатор. Обычно в А. сдаются основные средства (главным образом здания, сооружения, отдельные помещения, автотранспортные средства и т.д.). Основные средства, сданные в А., числятся на балансе арендодателя, и по ним производится начисление амортизации в общем порядке, но с выделением этих средств в обособленную группу в субсчет Основные средства в аренде . У арендатора арендованные средства отражаются на забалансовом счете 001 Арендованные основные средства .

Поскольку при данном варианте учета балансодержателем предмета лизинга является лизингодатель, лизингополучатель принимает предмет лизинга на забалансовый учет счета 001 «Арендованные основные средства». [c.159]

В том случае, если погашение лизинговых платежей происходит в соответствии с установленным договором графиком, после перечисления последнего взноса стоимость предмета лизинга списывается с забалансового счета 001 «Арендованные основные средства» и зачисляется на балансовый учет 01 «Основные средства». [c.159]

Здесь также отражаются капитальные вложения инвентарного характера в земельные участки и т. д., затраты по законченным капитальным работам в арендованные основные средства, которые учитываются арендатором на забалансовом счете 001 «Арендованные основные средства». [c.5]

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства». [c.116]

[c.116]

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 «Арендованные основные средства»). [c.116]

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 [c.116]

У арендатора арендованные средства отражаются на забалансовом счете 001 «Арендованные основные средства». Аналитический учет на счете 001 Ведется по объектам основных средств, по их первоначальной стоимости (отраженной в договоре), по арендодателям 2) прокат А. транспортных средств А. зданий и сооружений А. предприятий финансовая А. (лизинг). [c.14]

Арендатор учитывает арендованные основные средства на забалансовом счете 001 «Арендованные основные средства» по первоначальной стоимости, обозначенной в договоре аренды. Аналитический учет ведется по объектам, принятым в аренду, и арендодателям. [c.91]

[c.91]

Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя поступившее лизинговое имущество учитывается на забалансовом счете 001 «Арендованные основные средства». [c.93]

При текущей аренде переход арендованного имущества в собственность арендатора, как правило, не предусматривается, поэтому арендатор учитывает арендованные объекты на отдельном забалансовом счете 001 Арендованные основные средства . Начисленную за отчетный период арендную плату он учитывает как издержки производства и обращения дебет счета 25 (26) Общепроизводственные расходы ( Общехозяйственные расходы ), кредит счета 76. [c.256]

Арендатор принимает арендованные основные средства на свой баланс по договорной (выкупной) цене. Для учета долгосрочной аренды используются два счета забалансовый 001 Арендованные основные средства и 97 Арендные обязательства . На первом из них учитывают наличие и движение арендованных объектов, на втором — состояние расчетов с арендодателями за основные средства, переданные ими на условиях долгосрочной аренды. [c.258]

[c.258]

Если от выкупа отказались, то производятся записи внутри счета 01, закрывается субсчет Лизинговое имущество в увеличение субсчета Собственные основные средства . У лизингополучателя объекты, полученные в аренду (в течение всего ее срока), учитываются на забалансовом счете 001 Арендованные основные средства . Сумма начисленного платежа записывается в дебет счетов 20, 26 и др., кредит счета 76. Ее перечисление — в дебет счета 76, кредит счетов 51, 52. [c.261]

Возведенные временные титульные здания и сооружения подрядная организация использует на правах арендатора и учитывает на забалансовом счете № 001 Арендованные основные средства . По истечении срока аренды подрядная организация передает временные сооружения в распоряжение застройщика, который включает их в состав основных средств. [c.376]

При предоставлении предприятию в качестве вклада прав на пользование зданиями, сооружениями и оборудованием делаются записи по кредиту счета 75 Расчеты с учредителями в корреспонденции со счетом 04 Нематериальные активы . Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, сооружений и оборудования.

[c.392]

Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, сооружений и оборудования.

[c.392]

В соответствии с Указаниями Министерства финансов СССР и Госкомстата СССР «О порядке отражения в бухгалтерском учете и отчетности хозяйственных операций, связанных с арендой имущества» № 218 от 11 апреля 1990 г. «арендатор стоимость взятого в аренду имущества учитывает на забалансовом счете 001 «Арендованные основные средства». В момент приема арендованных основных средств производится проводка по Дт 001, данные которого отражаются в приложении к балансу (форма № 5 — годовая) по строке 910. [c.29]

Здания, сооружения и оборудование, предоставленные предприятию не в собственность, а,в пользование,, приходуют.на счет 04 в оценке, которую определяют исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок деятельности предприятия или другой установленный срок, если иное не предусмотрено этими документами. Одновременно на забалансовый счёт 001 «Арендованные основные средства» записывают стоимость указанных зданий, сооружений и оборудования.

[c.43]

Одновременно на забалансовый счёт 001 «Арендованные основные средства» записывают стоимость указанных зданий, сооружений и оборудования.

[c.43]

АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА учитываются на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договорах на аренду. Аналитический учет арендованных основных средств ведут по арендодателям по каждому объекту основных средств (по инвентарным номерам арендодателя). [c.27]

ЗАБАЛАНСОВЫЕ СЧЕТА — счета, предназначенные для учета ценностей, не принадлежащих предприятию, но находящихся в его пользовании или распоряжении (депозитно-имуществен-ные счета 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение»), а также для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов (контрольный счет 006 «Бланки строгой отчетности») и для получения данных о выполнении хозяйственных договоров, нарядов и других распорядительных документов (счета условных прав и обязательств 003 «Материалы, принятые в переработку», 005 «Оборудование, принятое для монтажа» и др. ).

[c.113]

).

[c.113]

По своей принадлежности основные средства подразделяются на собственные и арендованные. Арендованные основные средства в зависимости от условий договора могут учитываться на балансе организации или на забалансовом счете 001 «Арендованные основные средства». [c.162]

Раздел Забалансовые счета состоит из перечня забалансовых счетов (шифры № 001—011). Это счета № 001 Арендованные основные средства , № 006 Бланки строгой отчетности , № 009 Списанная в убыток задолженность неплатежеспособных дебиторов и др. [c.51]

Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, софру-жений и оборудования. [c.356]

Первоначальную (восстановительную) стоимость возвращенного имущества арендатор отражает записью по кредиту забалансового спета 001 Арендованные основные средства (без дебетования какого-либо другого счета). Полученное имущесгво записывают так [c.79]

Арендатор учитывает арендованные объекты данного вида на забалансовом счете № 001 Арендованные основные средства — приход по первоначальной стоимости на основании полученной от арендодателя копии инвертарной карточки на арендованный объект. По истечении срока договора арендованный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета № 001 расхода по первоначальной стоимости, инвентарная карточка возвращается арендодателю.

[c.194]

По истечении срока договора арендованный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета № 001 расхода по первоначальной стоимости, инвентарная карточка возвращается арендодателю.

[c.194]

Забалансовые счета: учет, списание | Как списать с забалансового счета — Контур.Бухгалтерия

Есть мнение, что забалансовые счета бухучета можно не вести без всяких последствий. Но это не так: сведения об имуществе и обязательствах компании станут неполными, и аудиторы выскажут свои претензии. Расскажем, зачем нужны забалансовые счета в бухучете и что на них отражают.

Для чего в учете забалансовые счета

Забалансовые счета — вспомогательные. Остатки с этих счетов не включаются в баланс и отражаются за балансом, отсюда их название. Здесь учитывается имущество, которым компания пользуется, но не владеет. Это имущество временно находится в обороте компании и предоставлено на основании конкретного договора. Это может быть арендованное помещение или оборудование, переданные под ответственное хранение ценности, сырье для переработки.

Самое главное — забалансовые счета позволяют достоверно и полно отразить сведения о работе организации и ее имуществе. Поэтому забалансовый учет важен и для контролирующих органов: скажем, если компания не ведет его, вряд ли аудитор даст положительное заключение после проверки, да и от налоговой можно ждать санкций.

Сведения об активах, которые учитывают на забалансовых счетах, будут полезны самому предпринимателю для управленческого учета и планирования. А еще они многое могут объяснить инспекторам при проверке: например, если вы арендуете основные средства и отражаете их на счете 001, то к вам будет меньше вопросов по поводу трат на их обслуживание.

Как учитывают имущество за балансом

Учет на забалансовых счетах ведут по упрощенной схеме — без двойной записи. Счета за балансом выглядят как таблица с двумя столбцами: один для отражения дебета, другой — кредита, одинаковую сумму в них можно не прописывать.

- В столбце по дебету прописывают приход: получение объектов, выдачу или получение обеспечений.

- В столбце по кредиту прописывают расход: выбытие объекта или прекращение обеспечения.

Как и на обычных счетах, на забалансовых компания ставит на учет и списывает ценности. Возможна и продажа забалансового имущества: тогда его прописывают в кредите соответствующего забалансового счета, а полученные деньги отражают как доходы от реализации и добавляют НДС. Этот доход попадет в базу налога на прибыль. При этом начальную стоимость актива, которую учитывали при вводе в эксплуатацию, не отражают в учете, чтобы не искажать финансовые результаты.

Какое имущество отражают за балансом

Закон вводит 11 забалансовых счетов. Но если компании не хватает этого списка, она может открыть новые счета или субсчета, прописав это в учетной политике.

Инструкция по работе с забалансовыми счетами утверждена Минфином РФ от 31.10.2000 №94н. Согласно этому документу, забалансовые счета разделяют на три группы:

- по учету чужого имущества;

- по учету обеспечений;

- по учету иного имущества.

Рассмотрим каждую группу.

Забалансовые счета для учета чужого имущества

Если компания распоряжается имуществом, которое ей не принадлежит, его отражают на счетах этой группы. Например, на счете 001 — основные средства, взятые в аренду. На счете 002 — ценности, принятые на ответственное хранение. На счете 004 — продукция, взятая на комиссию.

Обычно сложности при работе с таким имуществом связаны с тем, что бухгалтер не знает о стоимости активов, которыми не владеет компания. А значит непонятно, по какой стоимости принимать их к учету. Эту проблему можно решить разными способами:

- уточнить стоимость актива у владельца — при аренде или передаче в безвозмездное пользование;

- воспользоваться независимой оценкой и получить заверение оценщика (правда этот способ может оказаться дорогостоящим) или узнать стоимость в бюро технической инвентаризации, если это возможно;

- отражать активы в условной или количественной оценке — обычно это делают, когда стоимость нельзя выразить в денежной сумме, например, в случае с бланками строгой отчетности.

Важно только отразить выбранный способ в учетной политике компании.

Забалансовые счета для учета обеспечений

Вторая группа счетов нужна для учета залогов, задатков, поручительства, банковских гарантий и пр. Снова встает вопрос, какую стоимость назначить обеспечению? Например, компания учитывает за балансом залог, какую стоимость ему назначить — стоимость заложенного актива или размер платежа залогодателя? Эти суммы не всегда равны, и чаще обеспечение отражают по стоимости заложенного актива. Тогда если залогодатель не выполнит обязательство, держатель залога возместит свой убыток из стоимости заложенного имущества.

При получении обеспечения бухгалтер делает запись в учете: Дт 008 (отражается стоимость полученного обеспечения. При погашении долга бухгалтер делает запись: Кт 008 (списывается целиком или частично стоимость погашенного обеспечения).

Забалансовые счета для иного имущества

На счетах этой группы отражают имущество, которым компания владеет, но его важно учитывать отдельно. Это могут быть простаивающие, малоценные или законсервированные объекты, спецодежда, спецоснастка, давальческие материалы.

Это могут быть простаивающие, малоценные или законсервированные объекты, спецодежда, спецоснастка, давальческие материалы.

Давальческие материалы. Если компания производит продукцию из материалов, которые предоставил собственник (давалец), то нужно учитывать отдельно сами материалы и продукцию, изготовленную из них. Для этого используют счет 003, оценивают имущество согласно договору. Результат работы передают заказчику сам по себе или вместе с отходами производства.

Спецодежда и спецоснастка. Если специальная одежда и оснастка переданы компании в распоряжение или пользование, их принимают на забалансовый счет “Спецоснастка, переданная в эксплуатацию” (п. 23 Методических указаний по бухучету специального инструмента, приспособлений, оборудования и одежды, утверждены приказом Минфина РФ от 26.12.2002 № 135н). А выдачу и возврат одежды или оснастки фиксируйте в личной карточке учета выдачи средств индзащиты.

Инвентаризация забалансовых счетов

Если компания проводит инвентаризацию имущества и обязательств — например, при составлении годовой бухотчетности — нужно инвентаризировать и забалансовое имущество.

Для этого придется оформлять отдельные ведомости для сличения (п. 4.1 Методических указаний по инвентаризации, утверждены приказом Минфина РФ 13.06.1995 № 49). В остальном процесс не отличается от обычной инвентаризации. По результатам все участники комиссии и материально ответственные лица подписывают инвентаризационные акты.

Если выявлена недостача имущества, принятого на комиссию, или давальческого сырья, компания возмещает собственнику недостачу, при этом сумму убытков отражают среди прочих расходов.

Если обнаружены излишки забалансового имущества, их можно принять на баланс среди прочих доходов. Или, например, держать избыток товаров, принятых на комиссию, на забалансовом счете 002 “ТМЦ, принятые на ответственное хранение”, пока комитент не примет решение по поводу излишка товаров.

Данные забалансовых счетов в отчетности

Сведения забалансового учета включают в состав бухотчетности — в пояснения к бухбалансу и отчету о финансовых результатах. Указывают стоимость арендованных основных средств, суммы обеспечений (приложение № 3 к приказу Минфина РФ 2.07.2010 № 66н). Также в пояснения можно внести забалансовое имущество в условной и количественной форме.

Указывают стоимость арендованных основных средств, суммы обеспечений (приложение № 3 к приказу Минфина РФ 2.07.2010 № 66н). Также в пояснения можно внести забалансовое имущество в условной и количественной форме.

Ведите учет в веб-сервисе Контур.Бухгалтерия: простой учет, возможность добавлять счета бухучета, готовая учетная политика, зарплатный блок, отчетность через интернет. Все новички получают бесплатный тестовый период две недели.

Учет на забалансовых счетах бухгалтерии в 2021 году

Что такое забаланс в бухгалтерии

Имущество, ценности и некоторые активы, которые переданы организации во временное пользование или на ответственное хранение, не следует принимать к бухучету на баланс. Имущественные и финансовые активы учитывают на специальных бухгалтерских счетах за балансом.

Ответ на вопрос, что такое забалансовый счет в бухгалтерии, можно найти в Приказе Минфина № 94н. Так называют специальные бухгалтерские счета, которые отражают информацию об активах и пассивах, не принадлежащих организации. Всего в бухучете используются одиннадцать забалансовых счетов:

Всего в бухучете используются одиннадцать забалансовых счетов:

- Счет 001 «Арендованные основные средства».

- Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

- Счет 003 «Материалы, принятые в переработку».

- Счет 004 «Товары, принятые на комиссию».

- Счет 005 «Оборудование, принятое для монтажа».

- Счет 006 «Бланки строгой отчетности».

- Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

- Счет 008 «Обеспечения обязательств и платежей полученные».

- Счет 009 «Обеспечения обязательств и платежей выданные».

- Счет 010 «Износ основных средств».

- Счет 011 «Основные средства, сданные в аренду».

Для чего применяют забалансовые счета

Ключевой принцип бухучета организации — это имущественная обособленность. Это значит, что собственные активы, пассивы, имущество компании необходимо учитывать отдельно от активов, пассивов и имущества иных экономических субъектов. Свое собственное имущество фирма отражает на балансе, принимая объекты к бухгалтерскому учету по установленным правилам .Чужие активы и обязательства тоже учитывают. Но отразить сторонние объекты на балансе нельзя. Для этих целей и применяются забалансовые счета.

Свое собственное имущество фирма отражает на балансе, принимая объекты к бухгалтерскому учету по установленным правилам .Чужие активы и обязательства тоже учитывают. Но отразить сторонние объекты на балансе нельзя. Для этих целей и применяются забалансовые счета.

Цели ведения забалансового бухучета следующие:

|

Цель забалансового бухучета |

Пояснение |

|---|---|

|

Контроль наличия бухгалтерских объектов |

Имущество и иные активы, переданные во временное пользование и хранение, приходуются на забалансовых счетах. Здесь же отражается стоимость собственного имущества, которое следует списывать в расходы. |

|

Контроль движения бухгалтерских объектов |

Фиксируются любые изменения (поступления, выбытия, увеличения, уменьшения, перемещения) фактических количественных и стоимостных измерений. |

|

Обеспечение сохранности |

Контроль наличия и движения бухгалтерских объектов обеспечивает их сохранность. Достоверная информация используется для проведения инвентаризационных проверок и ревизий. |

|

Сбор и обобщение информации |

Позволяет оперативно получить достоверные сведения о количестве, качестве, стоимости объектов. Аналитика позволяет получить сведения о дебиторах, кредиторах, объектах бухгалтерского учета, договорах и прочее. |

|

Основание для налогообложения |

Способ учета имущества влияет на обложение. Например, налог на имущество начисляется только на активы, которые числятся на балансе. Важно правильно отразить активы, полученные во временное распоряжение в бухгалтерском и налоговом учете, чтобы верно рассчитать платеж. |

|

Отражение в финансовой отчетности |

Сведения о состоянии забалансовых счетов раскрываются в финансовой отчетности. Информация отражается в пояснительной записке к бухгалтерскому балансу. |

Что отражать: активы и пассивы забаланса

В деятельности учреждения, помимо основных активов, капиталов и резервов, могут возникнуть имущественные или материальные права, которые перешли в распоряжение организации временно. Такие условные права на активы и обязательства нельзя принимать на баланс. Эти операции следует принимать на учет на забалансовых счетах.

Порядок отражения операций за балансом:

- Если объект ОС передан во временное пользование по договору аренды или лизинга, то такое имущество приходуют на сч. 001. Все арендованные основные средства учитываются на забалансовом счете по каждому объекту имущества отдельно.

- Материальные запасы или сырье, принятые на ответственное хранение. Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

- Если компания осуществляет обработку давальческого сырья, то учитывать материально-производственные запасы, принятые на переработку, нужно на сч. 003. Важно предусмотреть дополнительную детализацию по материально ответственным лицам, подразделениям или местам хранения, видам деятельности и вести учет давальческого сырья по контрагентам.

- Если организация является комиссионером, тогда материальные ценности, принятые на комиссию, следует оприходовать на забсчет 004. К бухучету комиссионные ТМЦ принимают по ценам, которые указаны в передаточных актах.

- Оборудование, принятое для установки или монтажа, отражайте на бухсчете 005. Например, компания заключила договор на установку и запуск отопительного оборудования. Отопительные котлы принадлежат заказчику, следовательно, фирма-исполнитель должна принять котлы на забаланс до момента их установки.

- Бланки строгой отчетности, которые организация использует в своей деятельности, учитывайте на счете 006. Предусмотрите детализацию по видам БСО и по материально ответственным сотрудникам.

- Дебиторка, которую невозможно взыскать, списывается в счет убытков компании. Но такую дебиторскую задолженность нужно еще учитывать пять лет на забсчете 007 по должникам.

- Гарантии по просроченным дебиторским долгам следует приходовать на сч. 008. Например, должник не погасил дебиторку в установленный срок. Компания прислала гарантийное письмо по долгу. Выданные гарантии учитывают по дебету 009 до погашения долга.

- НКО и государственные предприятия учитывают на бухсчете 010 объекты жилищного фонда и некоторые объекты внешнего благоустройства. Важное условие: по этим объектам не начисляется амортизация.

- Если компания передает основные средства в аренду или по договору лизинга и по условиям договора учет ОС будет вестись на балансе арендатора, переданные объекты имущества учитывают на 011 забсчете по каждому ОС отдельно.

Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

Учет за балансом подлежит контролю и инвентаризационным проверкам. Проводите инвентаризацию забалансовых счетов по общим правилам из приказа Минфина от 13.06.1995 № 49.

Как отражать на забалансе

На забалансовых специальных счетах бухучет ведется по простой форме, то есть не по методу двойной записи.

При поступлении временного актива или условного обязательства бухгалтер формирует запись по дебету забалансового счета, а при выбытии — по кредиту.

Памятка по работе с забалансовыми счетами

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Создание депозитарных банковских счетов (12.04.2017)

Депозитарные счета P&I

Обслуживающая служба должна вести отдельные счета хранения P&I для каждого типа денежных переводов для ипотечных кредитов Fannie Mae, по которым отчитывается обслуживающая служба. Сервисер по своему усмотрению имеет право вести несколько счетов хранения P&I для каждого типа денежных переводов. Для запланированных/запланированных типов денежных переводов обслуживающая сторона должна создать как минимум два депо-счета P&I, чтобы гарантировать, что средства P&I для пулов MBS не смешиваются с фондами портфельных ипотечных кредитов или с другими средствами, собираемыми обслуживающей стороной, если это применимо.

Если сервисер размещает средства для различных пулов MBS, обслуживаемых на одном и том же депо-счете P&I, сервисер должен вести подробные учетные записи для вклада каждого пула в депо-счет и быть в состоянии определить часть средств, причитающихся с каждого пула для его соответствующие денежные переводы P&I.

Средства P&I и T&I не должны смешиваться на одном депозитарном счете, независимо от типа денежного перевода.

Средства на счете депо P&I должны относиться к ипотечным платежам P&I, причитающимся Fannie Mae, которые были

получено от заемщика;

применяется со счета выкупа процентной ставки; или

, авансированный сервисером для покрытия запланированной суммы, в том числе:

Обслуживающий персонал также должен внести на депозитный счет P&I другие средства, подлежащие переводу Fannie Mae, в том числе:

гарантийные сборы,

сбор за выкуп,

авансовые платежи за обязательство,

парных сборов,

плата за продление,

LLPA, связанные с ипотечными кредитами в пулах MBS, и

специальные денежные переводы, связанные с портфелем и ипотечными кредитами MBS или с приобретенной недвижимостью.

Обслуживающая сторона должна депонировать любую избыточную комиссию за обслуживание, которая была секьюритизирована, на депозитарный счет MBS P&I одновременно с зачислением соответствующего платежа P&I на депозитарный счет P&I.

Введение в бухгалтерский учет и бухгалтерский учет – OpenLearn

Эдгар Эдвардс 1 июля 20X2 года Эдгар Эдвардс основывает небольшой бизнес индивидуального предпринимателя под названием Edgar Edwards Enterprises. Заполните приведенную ниже таблицу, в которой первые шесть транзакций бизнеса перечислены в крайнем левом столбце.

Информационная точка

Эффект каждой из первых трех транзакций, а также общий эффект всех шести транзакций был завершен для вас, чтобы показать вам следующие важные аспекты уравнения бухгалтерского учета:

- i.Each сделка окажет положительное (плюс) и/или отрицательное (минус) влияние на соответствующие активы или обязательства.

- ii.Активы или обязательства должны быть далее разбиты по типу активов или обязательств.

- III.Для каждой сделки, а также для общего эффекта ряда сделок показатель капитала будет отражать уравнение бухгалтерского учета: А – L=C.

Таблица 70029

Активы £ — Обязательства £ = Capital £ г. 1. Владелец начинает бизнес с 5000 фунтов стерлингов, выплаченный на бизнес банковский счет на 1 20Х2 июля. +5000 (банк)

0

+5000

2.Предприятие покупает мебель за 400 фунтов стерлингов в кредит у Pearl Ltd 2 июля 20X2 года. +400 (мебель)

+400 (кредитор: Pearl Ltd)

0

90X6 20 июля 3. Предприятие покупает компьютер по чеку 200993. +600 (Компьютер)

+600 (Компьютер)

-600 (Банк)

0

0

0

0

4. Бизнес заимствует 5000 фунтов стерлингов в кредит от банка на 4July 20×2.Деньги перечисляются на банковский счет предприятия. 5. Предприятие платит Pearl Ltd 200 фунтов стерлингов чеком 5 июля 20X2 года. 6. Владелец берет 50 фунтов стерлингов из банка на личные расходы 6 июля 20X2 года. 1 Сводка (общий эффект) Всего +10,150 Всего +10,150 Всего +4,9500

1

Ответ

Таблица 8

Активы £ — Обязательства £ = Капитал £ 1.Владелец начинает бизнес с 5000 фунтов стерлингов, переведенных на банковский счет предприятия 1 июля 20X2 года. +5 000 (банк) 0 +5 000 2. Предприятие покупает мебель на сумму 400 фунтов стерлингов в кредит у Pearl Ltd 2 июля 20X2 года. +400 (мебель) +400 (кредитор: Pearl Ltd) 0 3. Предприятие покупает компьютер по чеку на 600 фунтов стерлингов 3 июля 20X2 года. +600 (компьютер)

–600 (банк)

0 0 4.4 июля 20X2 года предприятие берет кредит в размере 5000 фунтов стерлингов в банке. Деньги перечисляются на банковский счет предприятия. +5 000 (банк) +5 000 (кредит) 0 5. Предприятие платит Pearl Ltd 200 фунтов стерлингов чеком 5 июля 20X2 года. –200 (банк) –200 (кредитор: Pearl Ltd) 0 6. 6 июля 20X2 года владелец берет в банке 50 фунтов стерлингов на личные расходы. -50 (Bank) 0 -500

2 (общий эффект) Всего +10,150 Всего +5,200 Всего +4,950

Как делает сводку или в целом изменения в приведенной выше таблице относятся к уравнению бухгалтерского учета?

Применяя уравнение бухгалтерского учета, A – L = C, мы видим, что общее изменение активов за период (+10 150 фунтов стерлингов) за вычетом изменения обязательств за период (+5 200 фунтов стерлингов) равно изменению капитала в период (+4 950 фунтов стерлингов).

Что примечательно в уравнении бухгалтерского учета после каждой операции в таблице выше?

Уравнение бухгалтерского учета остается сбалансированным, поскольку каждая транзакция должна изменять обе части уравнения, A–L=C, на одинаковую величину. Это можно показать, взглянув на шесть приведенных выше транзакций следующим образом:

- £400 — £400 = £0 (обе части уравнения увеличиваются на £0)

- (£600 — £600) — £0 = £0 0 (обе части уравнения увеличиваются на 0 фунтов стерлингов)

- 5000 фунтов стерлингов – 5000 фунтов стерлингов = 0 фунтов стерлингов (обе части уравнения увеличиваются на 0 фунтов стерлингов)

- – 200 фунтов стерлингов – (– 200 фунтов стерлингов) = 0 фунтов стерлингов (обе части уравнения увеличиваются на 0 фунтов стерлингов)

- –200 фунтов стерлингов – (–200 фунтов стерлингов) = 0 фунтов стерлингов (обе части уравнения увеличиваются на 0 фунтов стерлингов)

Таким образом, каждая вышеуказанная транзакция записывается дважды, чтобы сохранить уравнение учета в балансе. Этот двойной эффект известен как концепция двойного аспекта и является основным принципом, связанным как с системой двойной записи, так и с составлением баланса. Мы рассмотрим систему двойной записи более подробно позже в этом разделе, но более подробно рассмотрим баланс в разделе «2.4 Упрощенная формула баланса Великобритании».

Что же такое концепция двойного аспекта и как она связана с уравнением бухгалтерского учета?

Концепция двойного аспекта заключается в том, что каждая транзакция имеет два аспекта, которые должны быть равными, чтобы сохранить баланс бухгалтерского уравнения, A – L = C.

Руководство для начинающих по циклу бухгалтерского учета

Финансовые отчеты имеют решающее значение для владельцев бизнеса. Без них вы не смогли бы планировать расходы, получать кредиты или продавать свой бизнес.

Но как создаются финансовые отчеты? Через учетный цикл (иногда называемый «учетный цикл» или «учетный процесс»).

Цикл бухгалтерского учета — это многоэтапный процесс, предназначенный для преобразования всей необработанной финансовой информации вашей компании в финансовые отчеты.

Какова цель цикла учета?

Надлежащий порядок бухгалтерского цикла гарантирует, что финансовая отчетность, которую готовит ваша компания, является последовательной, точной и соответствует официальным стандартам финансовой отчетности (таким как МСФО и GAAP).

Короче говоря, бухгалтерский цикл гарантирует, что все деньги, проходящие через ваш бизнес, действительно «учтены».

Если вам нужен бухгалтер, который позаботится обо всем этом за вас, обратите внимание на Скамейку.Мы будем вести бухгалтерский учет каждый месяц, составляя простые финансовые отчеты, которые покажут вам состояние вашего бизнеса.

Шаги цикла учета

Существует множество вариаций цикла учета, особенно между типами учета наличными и методом начисления. У некоторых восемь, девять или даже десять шагов. Для простоты мы разделим его на шесть шагов.

Шесть шагов бухгалтерского цикла:

1. Анализ и регистрация операций 2. Разноска проводок в книге 3. Подготовить нескорректированный пробный баланс 4. Подготовить корректирующие проводки на конец периода 5. Подготовить скорректированный пробный баланс 6. Подготовка финансовой отчетности

Шаг 1. Анализ и запись транзакций

На первом этапе бухгалтерского цикла вы будете собирать записи о ваших деловых операциях — квитанции, счета-фактуры, банковские выписки и тому подобное — за текущий отчетный период.Эти записи представляют собой необработанную финансовую информацию, которую необходимо ввести в вашу систему учета, чтобы преобразовать во что-то полезное.

Запись влечет за собой запись даты, суммы и места каждой транзакции. Затем вы разберете (или проанализируете) цель каждой транзакции. Например, если чек от Walmart, были ли это канцелярские товары? Пополнение офисной кухни? Или, может быть, какие-то вещи для служебного автомобиля? Предоставленные вами сведения необходимы для первого шага.

Шаг 2. Разноска транзакций в бухгалтерской книге

Далее вы будете использовать главную книгу для записи всей финансовой информации, собранной на первом этапе.

Бухгалтерская книга представляет собой большой пронумерованный список, показывающий все транзакции вашей компании и то, как они влияют на каждую из индивидуальных учетных записей вашей компании . Ваши учетные записи — это то, как вы распределяете транзакции. Вот несколько распространенных примеров.

Главная книга похожа на главный ключ вашей системы бухгалтерского учета. Если вы ищете какую-либо финансовую отчетность для своего бизнеса, самый быстрый способ — проверить бухгалтерскую книгу.

Бухгалтерская книга состоит из записей журнала, в которых перечислены все финансовые операции предприятия в хронологическом порядке.Бухгалтерские проводки должны вестись по правилам двойной бухгалтерии (или двойной бухгалтерии). Всякий раз, когда происходит транзакция, записи журнала должны быть сделаны в двух частях: дебет и кредит .

Проще говоря, кредит — это то, откуда приходят ваши деньги, а дебет — это то, на что они идут. Например, если вы покупаете новые визитные карточки, ваш счет маркетинговых расходов дебетуется, а ваш банковский счет кредитуется. Или, если вы получаете платеж, ваш доход от продаж зачисляется, а ваш банковский счет списывается.

После того, как вы преобразовали все свои бизнес-операции в дебет и кредит, пришло время перенести их в бухгалтерскую книгу вашей компании.

Записи в журнале обычно размещаются в бухгалтерской книге, как только происходят бизнес-операции, чтобы гарантировать, что бухгалтерские книги компании всегда актуальны.

Если вы используете программное обеспечение для бухгалтерского учета, проводка в бухгалтерскую книгу обычно выполняется автоматически в фоновом режиме.

Шаг 3. Подготовьте нескорректированный пробный баланс

В конце отчетного периода вы подготовите нескорректированный пробный баланс.

Первым шагом к подготовке нескорректированного пробного баланса является суммирование общих кредитов и дебетов на каждом из счетов вашей компании. Они используются для расчета индивидуальных балансов для каждой учетной записи.

Нескорректированный пробный баланс объединяет все эти итоги в одном месте и выглядит примерно так:

Пробный баланс Mr. Magorium’s Wonder Emporium 31 октября 2020 г.

Деталь Дебет Кредит Денежные средства 11 670 — Дебиторская задолженность — — Предоплаченное страхование 2 420 — Расходные материалы 3 620 — Мебель 16 020 — Кредиторская задолженность — 220 Незаработанный доход от консультационных услуг — 3000 Векселя к оплате — 6000 г. Магориум, столица — 20 320 г-н Магориум, снятие наличных 300 — Доходы от консультационных услуг — 6 800 Доход от аренды — 320 Арендная плата 1000 — Расходы на заработную плату 1 400 — Коммунальные расходы 230 — Итого 36 660 долларов США 36 660 долларов США

По правилам двойной бухгалтерии все кредиты компании должны равняться сумме дебетов.Если сумма дебетовых сальдо в пробном балансе не равна сумме кредитовых сальдо, это означает, что произошла ошибка либо в записи, либо в проводке записей журнала.

Если вы используете бухгалтерское программное обеспечение, это обычно означает, что вы допустили ошибку при вводе информации в систему.

Поиск и исправление этих ошибок называется внесением исправлений .

Шаг 4: Подготовьте корректирующие проводки в конце периода

После того, как вы сделали необходимые корректирующие записи, пришло время внести корректирующие записи.

Корректирующие проводки Убедитесь, что ваши финансовые отчеты содержат только информацию, относящуюся к конкретному интересующему вас периоду времени. Существует четыре основных типа корректировок: отсрочки, начисления, налоговые корректировки и корректировки отсутствующих транзакций.

1. Отсрочка связана с деньгами, которые вы потратили до , с получением дохода (например, на покупку канцелярских товаров, которые вы будете использовать в будущем) или с денежными средствами, которые вы получили до за предоставление услуги или товара (например, ).д., предоплата от заказчика).

Другими словами, отсрочки удаляют транзакции, которые не относятся к периоду, для которого вы создаете финансовый отчет.

2. Начисления связаны с доходами, которые вам не были оплачены сразу, и расходами, которые вы не оплатили сразу. Подумайте о неоплаченном счете, который вы отправили покупателю две недели назад, или о счете от вашего поставщика, за который вы не отправили деньги.

Начисления убедитесь, что финансовые отчеты, которые вы готовите сейчас, учитывают эти будущие платежи и расходы.

3. Корректировка отсутствующих транзакций поможет вам учесть финансовые операции, о которых вы забыли во время ведения бухгалтерского учета, например, служебные покупки в личный кредит. Вы бы добавили их сюда.

4. Налоговые корректировки помогают учитывать такие вещи, как амортизация и другие налоговые вычеты. Например, вы, возможно, заплатили большие деньги за новое оборудование, но вы сможете списать часть стоимости в этом году. Налоговые корректировки происходят раз в год, и ваш CPA, скорее всего, поможет вам в этом.

Шаг 5.

Подготовьте скорректированный пробный баланс После того, как вы разместили все свои корректирующие записи, пришло время создать еще один пробный баланс, на этот раз с учетом всех сделанных вами корректирующих записей.

Этот новый пробный баланс называется скорректированным пробным балансом , и одна из его целей — доказать, что все кредиты и дебеты вашей бухгалтерской книги сбалансируются после всех корректировок.

Когда у вас будет скорректированный пробный баланс, у вас будет вся информация, необходимая для подготовки финансовой отчетности вашей компании!

Шаг 6. Подготовьте финансовую отчетность

Последним шагом в бухгалтерском цикле является подготовка финансовых отчетов — они расскажут вам, где находятся ваши деньги и как они туда попали.Вероятно, это главная причина, по которой мы проходим через все трудности первых пяти шагов бухгалтерского цикла.

После создания скорректированного пробного баланса составление финансовых отчетов становится довольно простой задачей.

Во-первых, отчет о прибылях и убытках может быть подготовлен с использованием информации из разделов счета доходов и расходов пробного баланса.

Затем можно подготовить баланс , состоящий из активов, обязательств и собственного капитала.

Отчет о движении денежных средств показывает, как денежные средства поступают и уходят из вашего бизнеса. В то время как отчет о прибылях и убытках показывает доходы и расходы, которые не стоят реальных денег (например, амортизация), отчет о движении денежных средств охватывает все транзакции, в которых средства поступают или уходят с ваших счетов.

После того, как вы, ваш CPA или ваш бухгалтер подготовите финансовую отчетность вашей компании, они сделают еще один раунд корректировок, чтобы закрыть временных счетов вашей компании , что перезагрузит систему и подготовит ее к следующему бухгалтерскому циклу.

Дополнительная литература: Как читать финансовые отчеты.

Закрытие книг

При переходе к следующему отчетному периоду пришло время закрыть книги. Обычно это делается в конце финансового года.

Закрытие бухгалтерских книг связывает все незавершенные дела и сбрасывает остатки ваших временных счетов (таких как доходы и расходы), чтобы вы могли начать новый год заново. Для этого вы делаете корректирующие записи, называемые «закрытие записей».

Заключительные записи компенсируют все остатки в ваших счетах доходов и расходов. Думайте об этом как о «сбросе» баланса обратно к нулю. Вы компенсируете остатки, используя так называемую «нераспределенную прибыль». По сути, это прибыль или убыток за год, который «сохраняется» в вашем бизнесе.

Например, если бизнес продает продукции на сумму 25 000 долларов США в течение года, в книге доходов от продаж будет кредит в размере 25 000 долларов США. Этот кредит должен быть компенсирован дебетом в размере 25 000 долларов США, чтобы свести баланс к нулю.

Заключительная запись будет выглядеть так:

Деталь Дебет Кредит Выручка от продаж 25 000 долларов — Нераспределенная прибыль — 25 000 долларов

Этот процесс повторяется для всех счетов книги доходов и расходов. Балансовые счета (такие как банковские счета, кредитные карты и т. д.) не требуют закрытия проводок, поскольку их остатки переносятся.Это так называемые постоянные счета.

То, что остается в конце процесса, называется пробным балансом после закрытия.

—

Бухгалтерский цикл кажется трудоемким, потому что так оно и есть. Но результат того стоит: действенная финансовая информация о вашем бизнесе. Кроме того, бухгалтер может позаботиться о бухгалтерском цикле вместо вас, чтобы вы могли сосредоточиться на том, что у вас получается лучше всего. Вот как нанять подходящего бухгалтера для вашего малого бизнеса.

Как скамья может помочь

Поддержание бухгалтерского цикла отнимает у вас слишком много времени? Отыгрывайте часы каждый месяц, автоматизировав свой бухгалтерский учет.Благодаря Bench вы получаете доступ к своему опытному бухгалтеру, с которым можно сотрудничать по мере развития вашего бизнеса. Наши защищенные банковские соединения автоматически импортируют все ваши транзакции для актуальной финансовой отчетности, даже не пошевелив пальцем. Заказывайте обзорные звонки или отправляйте сообщения, чтобы получать оперативные ответы на свои вопросы, чтобы ваше финансовое состояние никогда не было загадкой. Узнать больше.

9 основных концепций бухгалтерского учета, которые должен знать каждый владелец малого бизнеса

Вы пришли в бизнес не для того, чтобы стать бухгалтером, так зачем вам знать эти бухгалтерские концепции? Что ж, понимание основных концепций бухгалтерского учета может помочь вам лучше прогнозировать будущее вашей компании на основе прошлых тенденций продаж и затрат.Это поможет вам принимать более разумные финансовые решения в долгосрочной перспективе.

Понимание основных принципов бухгалтерского учета также поможет вам принимать быстрые, но обоснованные повседневные оперативные решения. Это сэкономит вам время и деньги — два ваших самых ценных ресурса как предпринимателя. Даже если вы используете программное обеспечение для бухгалтерского учета, важно иметь базовое понимание этих концепций.

Наконец, базовое понимание концепций бухгалтерского учета обеспечит вам продуктивные беседы с вашими финансовыми консультантами при стратегическом планировании будущего вашей компании.

Вот девять самых важных концепций бухгалтерского учета, которые вам необходимо знать.

Если вы хотите понять основные концепции бухгалтерского учета, это очень важно. Существует два основных метода учета, которые вы можете использовать — кассовый метод и учет по методу начисления. Многие малые предприятия начинают с кассового учета, но финансовые отчеты по методу начисления дают вам гораздо лучшее представление о финансовом положении вашего бизнеса, чем отчеты по кассовому методу. Кроме того, Общепринятые принципы бухгалтерского учета или GAAP требуют, чтобы публичные компании использовали учет по методу начисления.

В финансовой отчетности по методу начисления доходы и расходы сопоставляются с периодами, в которых они были понесены. Отчеты по кассовому методу, с другой стороны, отражают доходы и расходы только тогда, когда они получены или оплачены.

Допустим, вы выставляете клиенту счет за оказанные услуги 15 марта и даете клиенту 30 дней на оплату счета. Если покупатель хороший, чек придет 15 апреля, а то и на несколько дней раньше.

В финансовой отчетности по методу начисления доход появится в марте, как увеличение объема продаж и соответствующее увеличение дебиторской задолженности.В финансовых отчетах, основанных на кассовом методе, доход не появится до апреля, когда он попадет на ваш банковский счет.

Аналогично, предположим, вам пришлось заплатить субподрядчику за выполнение услуг, за которые вы выставили счет клиенту. Субподрядчик выставил вам счет 31 марта за услуги, оказанные в этом месяце, и дал вам 45 дней на оплату счета. Это означает, что вы оплатите их 15 мая.

В вашей финансовой отчетности по методу начисления расходы появятся в марте — в том же месяце, когда вы выставили счет своему клиенту.В вашей финансовой отчетности, основанной на кассовом методе, расходы не появятся до мая.

Возможность сопоставлять доходы и расходы с периодом, в котором они были понесены, может помочь вам более точно определить расходы и тенденции в вашем бизнесе. Вот почему финансовая отчетность по методу начисления превосходит финансовую отчетность по кассовому методу для целей управления бизнесом.

Итог: Знайте разницу между методом начисления и кассовым методом.

Эта вторая концепция бухгалтерского учета тесно связана с первой.Концепция согласованности гласит, что, выбрав метод учета, вы должны придерживаться его для всех будущих финансовых отчетов. Это позволяет компании точно сравнивать показатели в разные отчетные периоды. Служба внутренних доходов также требует последовательности при подаче налогов на малый бизнес. Если вы выберете метод учета, а затем захотите изменить его, вы должны получить одобрение IRS.

Итог: придерживайтесь одного метода учета.

Проверка капусты

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Концепция «непрерывной деятельности» предполагает, что вы должны исходить из того, что ваш бизнес находится в хорошем финансовом состоянии и будет работать в обозримом будущем. Эта концепция позволяет компаниям иногда откладывать признание определенных расходов на будущие отчетные периоды. Конечно, бухгалтер или аудитор может прийти к другому выводу, если есть доказательства того, что бизнес не может погасить свой кредит или другие обязательства.В этом случае компании может потребоваться начать рассмотрение ликвидационной стоимости активов.

Итог: Предположим, что бизнес-субъект имеет хорошую репутацию и будет продолжать работу.

В соответствии с концепцией консервации доходы и расходы рассматриваются по-разному. Предприятиям следует признавать выручку только тогда, когда есть достаточная уверенность в том, что она будет признана, например, по заказу на покупку или подписанному счету-фактуре. Однако предприятиям следует признавать расходы раньше, когда существует даже разумная вероятность того, что они будут понесены.Это весит в пользу более консервативной финансовой отчетности. Для расчета денежных потоков лучше переоценивать свои расходы, а не доходы.

Итог: расходы должны быть реализованы раньше, чем доходы.

Это одна из самых важных концепций для малого бизнеса — не следует смешивать бизнес с личными средствами. Финансовая отчетность предприятия должна отражать только хозяйственные операции. Например, вам следует избегать размещения личных расходов на деловой кредитной карте.Несоблюдение этой концепции может значительно усложнить вашу виртуальную бухгалтерию и даже привести к проблемам с законом, если вы являетесь корпорацией или компанией с ограниченной ответственностью. В этих случаях вы можете сохранить защиту ограниченной ответственности, только разделив деловые и личные финансы.

Итог: не смешивайте личные и деловые финансы.

Эта концепция довольно проста и означает, что предприятия должны регистрировать любые финансовые транзакции, которые могут существенно повлиять на деловые решения.Даже если это приведет к регистрации незначительных транзакций, идея состоит в том, что лучше всесторонне взглянуть на бизнес. Фактически, программное обеспечение для бухгалтерского учета позволяет очень легко записывать каждую небольшую транзакцию, поскольку оно автоматически синхронизируется с вашими банковскими счетами и кредитными картами.

Итог: регистрируйте все важные транзакции в книгах.

Концепция «совпадения» говорит о том, что вы должны одновременно регистрировать доходы и расходы, связанные с доходами. Цель состоит в том, чтобы позволить вам увидеть любую причинно-следственную связь между доходом и покупками.Например, допустим, вы платите комиссию продавцу за продажу, которую вы регистрируете в марте. Комиссия также должна быть зарегистрирована в марте.

Итог: Запишите расходы, связанные с доходом, в тот же период, что и доход.

Существует основное уравнение бухгалтерского учета, которое поможет вам регистрировать транзакции:

Активы = обязательства + собственный капитал

Как показывает формула, активы идут в левой части уравнения и дебетуются. Точно так же активы идут в левой части вашей главной бухгалтерской книги. Например, если вы получаете наличные, ваш денежный счет будет дебетован в вашей бухгалтерской программе. Обязательства и собственный капитал идут в правой части уравнения и учитываются. Точно так же эти элементы идут в правой части вашей главной бухгалтерской книги. Например, если компания выпускает обыкновенные акции, эта сумма будет зачислена на счет акционерного капитала владельца.

Итог: активы = обязательства + собственный капитал.

«Отчетный период» — это последняя концепция, которую вы должны понять.В соответствии с этой концепцией следует включать только финансовые документы, относящиеся к рассматриваемому периоду времени. Чтобы понять этот момент, вам сначала нужно понять три финансовых отчета, которые важны для компании: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках и отчет о движении денежных средств охватывают определенный период времени, например, квартал или календарный год. Бухгалтерский баланс — это моментальный снимок активов и пассивов предприятия на определенную дату. Например, если бы вы составляли отчет о прибылях и убытках за первый квартал 2019 года, вы бы не отражали операции, которые произошли до или после квартала. Это гарантирует, что компания может точно сравнивать производительность в разные периоды времени.

Итог: Записывать транзакции только за рассматриваемый период.

Понимание этих основных концепций бухгалтерского учета поможет вам добиться успеха в бизнесе.

Вам не нужны продвинутые знания бухгалтерского учета, чтобы эффективно вести свой бизнес.Тем не менее, вооружившись пониманием этих основных концепций бухгалтерского учета (и инвестируя в некоторые полезные книги по бухгалтерскому учету), вы можете с большей уверенностью просматривать свои транзакции и финансовые отчеты. Дополнительная ценность, которую вы получите от бесед с вашими финансовыми консультантами, сделает усилия, направленные на понимание этих концепций, достойными вашего внимания. Если вам нужно программное обеспечение для бухгалтерского учета, которое может помочь вам понять и легко реализовать эти концепции, попробуйте QuickBooks Online.

Сэкономьте 70% на Quickbooks Online в течение ограниченного времени!

Цикл бухгалтерского учета — 8 шагов в цикле бухгалтерского учета, схема, руководство

Что такое цикл бухгалтерского учета?

Цикл бухгалтерского учета представляет собой целостный процесс записи и обработки всех финансовых операций компании, начиная с момента совершения операции и заканчивая ее представлением в финансовых отчетах Три финансовых отчета Три финансовых отчета: отчет о прибылях и убытках, балансовый отчет и отчет денежных потоков.Эти три основных утверждения предназначены для закрытия счетов. Одна из основных обязанностей бухгалтера. Вакансии Просмотрите описания вакансий: требования и навыки для объявлений о вакансиях в инвестиционно-банковской сфере, анализе акций, казначействе, планировании и анализе, корпоративных финансах, бухгалтерском учете и других областях финансов. Эти должностные инструкции были составлены с использованием наиболее распространенных списков навыков, требований, образования, опыта и прочего, чтобы отслеживать полный цикл бухгалтерского учета от начала до конца. Цикл повторяется каждый финансовый год, пока компания остается в бизнесе.

Бухгалтерский цикл включает в себя все счета, журнальные записи, Т-счета. Руководство по T-счетам. Если вы хотите сделать карьеру в области бухгалтерского учета, T-счета могут стать вашим новым лучшим другом. T-счет — это визуальное представление отдельных счетов, дебетов и кредитов, корректирующих записи в течение всего цикла.

Этапы цикла учета

#1 Транзакции

Транзакции. Финансовые транзакции начинают процесс.Если бы не было финансовых транзакций, не за чем было бы следить. Операции могут включать погашение долга, любые покупки или приобретение активов, выручку от продаж или любые понесенные расходы.

#2 Записи в журнале

Записи в журналеРуководство по ведению записей в журналеЗаписи в журнале являются составными элементами бухгалтерского учета, от отчетов до аудиторских записей в журнале (состоящих из дебета и кредита). эти записи в журнале компании в хронологическом порядке.При дебетовании одного или нескольких счетов и кредитовании одного или нескольких счетов дебет и кредит всегда должны уравновешиваться.

#3 Размещение в Главной книге (GL)

Размещение в GL: Записи журнала затем публикуются в главной книге, где можно увидеть сводку всех транзакций по отдельным счетам.

#4 Пробный баланс

Пробный баланс. В конце отчетного периода (который может быть квартальным, месячным или годовым, в зависимости от компании) для счетов рассчитывается общий баланс.

№5 Рабочий лист

Рабочий лист: если дебет и кредит в пробном балансе не совпадают, бухгалтер должен искать ошибки и вносить коррективы, которые отслеживаются в рабочем листе.

#6 Корректирующие проводки

Корректирующие проводкиКорректирующие проводкиЭто руководство по корректировке проводок охватывает доходы будущих периодов, расходы будущих периодов, начисленные расходы, начисленные доходы и другой корректирующий журнал: В конце отчетного периода компании корректирующие проводки должны быть проведены в счетах по начислениям и отсрочкам.

#7 Финансовые отчеты

Финансовые отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных отчета: Баланс, отчет о прибылях и убытках и отчет о движении денежных средств могут быть подготовлены с использованием правильных балансов.

#8 Закрытие

Закрытие: счета доходов и расходов закрываются и обнуляются для следующего отчетного цикла.Это связано с тем, что счета доходов и расходов представляют собой отчеты о прибылях и убытках, которые показывают результаты за определенный период. Балансовые счета не закрываются, поскольку они показывают финансовое положение компании на определенный момент времени.

Главная книга

Главная книга служит глазами и ушами бухгалтеров и бухгалтеров и показывает все финансовые операции в бизнесе. По сути, это огромный сборник всех транзакций, записанных в конкретном документе или в бухгалтерской программе.

Например, если вы хотите увидеть изменения уровня денежных средств в ходе деятельности и всех соответствующих транзакций, вам следует просмотреть главную бухгалтерскую книгу, которая показывает все дебеты и кредиты денежных средств.

Основы бухгалтерского цикла

Чтобы полностью понять бухгалтерский цикл, важно иметь четкое представление об основных принципах бухгалтерского учета. Вам необходимо знать о признании выручки. Признание выручки. Признание выручки — это принцип бухгалтерского учета, определяющий конкретные условия, при которых признается выручка.Теоретически существует (когда компания может регистрировать выручку от продаж) принцип сопоставления. Принцип сопоставления. Принцип сопоставления — это концепция бухгалтерского учета, которая требует, чтобы компании сообщали о расходах одновременно с доходами, с которыми они связаны (сопоставление расходов с доходами), и принцип начисления Учет по методу начисления В финансовом учете начисления относятся к записи доходов, которые компания заработала, но еще не получила оплаты, и.

Приведенные выше основные принципы позволят вам составить отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств, которые являются наиболее важными этапами бухгалтерского цикла.Чтобы узнать больше, ознакомьтесь с бесплатным курсом CFI по основам бухгалтерского учета.

Дополнительные ресурсы

Спасибо за то, что ознакомились с руководством CFI и обзором бухгалтерского цикла. CFI является официальным глобальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация аналитика по финансовому моделированию и оценке (FMVA)® от CFI поможет вам приобрести необходимую уверенность в своих финансовая карьера. Зарегистрируйтесь сегодня! сертификация, призванная превратить любого человека в финансового аналитика мирового уровня.Чтобы узнать больше, см. дополнительные ресурсы CFI ниже:

- Теория финансового учетаТеория финансового учетаТеория финансового учета объясняет, почему бухгалтерский учет — причины, по которым операции отражаются определенным образом. Это руководство будет

- Анализ финансовых отчетовАнализ финансовых отчетовКак выполнять анализ финансовых отчетов. Это руководство научит вас выполнять финансовый анализ отчета о прибылях и убытках,

- Принцип признания доходов Принцип признания доходов Принцип признания доходов диктует процесс и сроки, с помощью которых доходы регистрируются и признаются в качестве статьи в бухгалтерском учете компании. бухгалтеров, чья работа обслуживает бизнес, частных лиц, правительства и некоммерческие организации путем подготовки финансовых отчетов, налогов

Отслеживание подарочных счетов | Grant Accounting Office

Обзор:

Университет несет фидуциарную ответственность за расходование доходов от дарения в соответствии с намерениями дарителя.Чтобы обеспечить это, важно понимать намерения доноров и создать соответствующие университетские WhoKeys* для отслеживания пожертвованных средств. Подарки с конкретным намерением донора должны отслеживаться в уникальных WhoKeys и не должны смешиваться с другими WhoKeys подарков.

Политика и процедура:

Определение подарка

Подарок — это пожертвование за пределами университета для поддержки колледжа, факультета, профессора, проекта, стипендии или более конкретной цели, указанной жертвователем.Взамен дара ничего не требуется. Подарки являются ограниченными учетными записями и должны быть израсходованы в соответствии с ограничениями и / или рекомендациями дарителя.

Намерение донора

Способность определить намерение донора является ключевым компонентом для обеспечения реализации намерения донора. Намерение донора отслеживается следующим образом:

- Для подарков, полученных Центром развития безработных, намерения донора определяются и поддерживаются Центром продвижения по безработице в качестве Документа о намерениях донора (DID).

- Для подарков, полученных непосредственно Университетом, намерение дарителя определяется отделом получения путем изучения документации, предоставленной дарителем, для установления намерения. Документация должна храниться в отделе как официальная запись дара на протяжении всей активной жизни дара. После истечения срока действия подарка (после окончательной выплаты подарочных средств и закрытия WhoKey для любой новой деятельности) отдел должен хранить эту информацию в течение трех лет.

Любой, кто участвует в управлении дарственными фондами (например, принимает решения о покупке, проверяет транзакции, утверждает расходы, имеет право на выплату и т. д.), должен быть осведомлен о намерениях дарителя.

Настройка WhoKeys

Пользовательский интерфейс WhoKeys отслеживает расходы на подарки и должен легко/легко поддерживать мониторинг соблюдения намерений доноров. Насколько это возможно, подарки должны отслеживаться в уникальном пользовательском интерфейсе WhoKeys и не должны смешиваться с другими фондами, отличными от подарочных (или неподарочными).Пользовательский интерфейс WhoKeys следует настраивать с учетом ограничений доноров. Рекомендации по настройке подарочных номеров грантов/программ WhoKey делятся на три основные области:

- Подарки, переданные в соответствии с конкретными инструкциями/ограничениями доноров (например, «использовать для поддержки стипендий для определенного подразделения»), должны отслеживаться в уникальных учетных записях следующим образом:

- Как правило, необходимо установить уникальный пользовательский интерфейс WhoKey. Мы называем это отношениями «один к одному», одна учетная запись Центра повышения квалификации по безработице соответствует одному номеру гранта/программы по безработице.Эти подарочные счета должны быть созданы путем включения номера счета Центра развития пользовательского интерфейса в номер гранта/программы. Например, номер счета 30-001-001 Центра развития пользовательского интерфейса будет настроен с номером гранта UI 80001001. Текущий диапазон счетов Центра развития пользовательского интерфейса — от 30-000-001 до 30-762-999. Соответствующий диапазон номеров подарков пользовательского интерфейса: от 80001001 до 80762999.

- Подарок, предоставленный с конкретными инструкциями/ограничениями донора, который используется для финансирования более чем одного проекта с одним и тем же намерением донора, может отслеживаться в отдельном пользовательском интерфейсе WhoKeys.Мы называем это отношением «один ко многим», одна учетная запись UI Center for Advancement ко многим UI WhoKeys. Эти UI WhoKeys не будут включать номер учетной записи UI Center for Advancement в номер гранта UI. Примечание : номер счета UI Center for Advancement должен быть указан в поле цели UI WhoKey.

- Для подарков, предоставленных без конкретных ограничений (например, «использование по усмотрению руководителя подразделения»), несколько учетных записей подарков UI могут отслеживаться в одном номере гранта UI, если они совпадают/сходны в намерениях донора.Это отношение «многие к одному», когда более одной учетной записи Центра развития по безработице финансируют один номер гранта/программы по безработице. Примечание : номера счетов Центра повышения квалификации пользователей должны быть указаны в поле цели UI WhoKey.

- Некоторые центральные подарочные фонды используются для поддержки инициатив на уровне факультета или кампуса. Обычно «основной» подарочный WhoKey устанавливается в подразделении, которое управляет фондами подарков, а уникальные подарочные WhoKey устанавливаются в различных отделах.Примером этого может быть случай, когда коллегиальное подразделение имеет счет разработки/управления по усмотрению, который используется для финансирования ведомственных проектов. Один и тот же подарочный грант/программу можно использовать в нескольких отделах, или можно создать уникальный подарочный грант/программу для различных ведомственных WhoKeys. При настройке учетных записей подарков отдела поле назначения WhoKey следует использовать для определения «основного» подарка WhoKey.

Подарочные счета Центра развития пользовательского интерфейса, созданные для подарков «многие к одному» или «один ко многим», будут начинаться с 820xxxxx.Подарочные аккаунты Center for Advancement без пользовательского интерфейса будут начинаться с 821xxxxx.

Gift WhoKeys обычно создаются с фондом 520. Однако, если намерение донора ограничивает использование подарочных фондов только расходами на стипендию, то следует использовать фонд 525.

Получение подарочных средств

Хотя большинство подарков отправляются непосредственно в Центр развития пользовательского интерфейса, иногда чеки отправляются непосредственно в отдел пользовательского интерфейса. По возможности чеки, полученные отделом по безработице, следует направлять в Центр повышения квалификации по безработице.Пожалуйста, свяжитесь с UI Center for Advancement, чтобы определить, являются ли они получателями. Если будет определено, что подарок должен быть депонирован в Центре развития пользовательского интерфейса, депозит должен быть обработан с помощью формы депозита Центра развития пользовательского интерфейса: http://www.uifoundation.org/finance/wp-content/uploads/sites. /51/2014/08/…

Если определено, что чек должен быть депонирован непосредственно университету, департамент несет ответственность за точную идентификацию средств в качестве дохода от подарков путем внесения их в подарок WhoKey (фонд 520 или 525) и определение типа подарка путем присвоения соответствующий институциональный счет доходов от подарков (4064, 4067, 4068, 4070, 4071, 4072 или 4073).Отдел также несет ответственность за прикрепление любой корреспонденции от жертвователя и копии чека в приложении eDeposit. Отдел бухгалтерского учета грантов будет использовать документацию для официального признания подарка университетом.

Плата за подарок будет начисляться на любые подарки, полученные непосредственно университетом. Плата за подарок такая же, как и оценка Центра развития пользовательского интерфейса.

Возмещение расходов

Возмещения (в отличие от подарков) должны вноситься с использованием того же институционального счета, что и первоначальные расходы.Возмещения никогда не должны отождествляться с институциональными счетами доходов от подарков или любыми другими видами доходов. Например, если подарочный счет используется для оплаты проезда на конференцию, а конференция возмещает UI некоторые командировочные расходы, это должно быть зачислено на подарочный счет как отрицательные командировочные расходы.

Перемещение подарочных фондов/расходов

Иногда может возникнуть необходимость перевести подарочные средства или расходы из одного WhoKey в другой. Применяются следующие правила:

- Доходы, не связанные с подарками, не должны перемещаться в подарок WhoKey.

- Доход от подарков не следует перемещать в WhoKey, не связанный с подарками. Подарочные средства должны быть израсходованы из соответствующего подарка WhoKey.

- Расходные институциональные счета (6000-6999) не должны использоваться для перемещения средств между подарочными и неподарочными счетами. Например, перемещение единовременной суммы с использованием институционального счета 6235 в качестве исходной записи в журнале, не связанной с фактическими расходами, было бы неуместным.

- Если намерение донора совпадает между учетными записями, средства могут быть перемещены между подарочными счетами с использованием институциональных счетов для перевода (35xx/75xx).Чаще всего это используется для перемещения средств с централизованно управляемой учетной записи на учетную запись конкретного отдела.

- При финансировании подарка WhoKey, которого не хватает:

- Если расходы, связанные с дефицитом, произошли в текущем финансовом году, фактические расходы должны быть перенесены с использованием соответствующей системы/приложения для вида расходов.

- Если расходы были произведены в предыдущем финансовом году, может быть уместным использование счета передачи учреждения, но учет грантов должен быть проверен заранее.Пожалуйста, свяжитесь с бухгалтером подарков в отделе учета грантов для получения дальнейших указаний.

*WhoKey — в главной бухгалтерской книге университета WhoKey идентифицирует уникальное сочетание фонда, организации, отдела/подотдела, гранта/программы и функции.

Последнее обновление 30.11.2017

Полное руководство по основам бухгалтерского учета

Если вы управляете небольшим бизнесом, скорее всего, вы создали свой бизнес для решения проблемы или предложения творческого продукта, а не потому, что вы профессионал в области бухгалтерского учета (если, конечно, ваш бизнес не бухгалтерская фирма).

Независимо от того, любите ли вы обрабатывать цифры или считаете себя более творческим человеком, предприниматели не могут позволить себе замалчивать финансовое состояние своего бизнеса. Изучение основ бухгалтерского учета является ценным делом, потому что оно может сэкономить вам много времени, денег и избежать юридических проблем в будущем.

Мы написали это руководство, чтобы облегчить вам знакомство с миром бухгалтерского учета, и к концу вы почувствуете себя готовым заняться бухгалтерским учетом своего собственного бизнеса (или найти кого-то, кто может помочь).

Добавьте это в закладки, чтобы ссылаться на них позже, и используйте ссылки на главы ниже, чтобы переходить к другим разделам.

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс систематической записи, анализа и интерпретации финансовой информации вашего бизнеса. Владельцы бизнеса используют бухгалтерский учет для отслеживания своих финансовых операций, выполнения юридических обязательств и принятия более взвешенных деловых решений.

Бухгалтерский учет является необходимой частью ведения бизнеса.Это задача, которую вам нужно либо освоить, либо отдать на аутсорсинг — или и то, и другое. Давайте углубимся в тему, сначала рассмотрев бухгалтерскую терминологию.

Основы бухгалтерского учета

Независимо от того, кто ведет бухгалтерский учет в вашем бизнесе, полезно понимать основы бухгалтерского учета. Если вы сможете прочитать и подготовить эти базовые документы, вы поймете эффективность своего бизнеса и финансовое состояние — в результате вы получите больший контроль над своей компанией и финансовыми решениями.

Вот документы и расчеты, которые мы рекомендуем освоить, даже если вы работаете с профессиональным консалтинговым агентством или наняли сертифицированного бухгалтера (CPA).Они предоставляют ценные снимки и показатели эффективности вашего бизнеса.

1. Отчет о прибылях и убытках

Источник изображения

Отчет о прибылях и убытках показывает прибыльность вашей компании и сообщает вам, сколько денег ваш бизнес заработал или потерял

2. Бухгалтерский баланс

Источник изображения

Балансовый отчет — это моментальный снимок финансового положения вашего бизнеса в определенный момент времени. Балансовый отчет также покажет вам нераспределенную прибыль вашего бизнеса, то есть сумму прибыли, которую вы реинвестировали в свой бизнес (а не распределили между акционерами).

3. Отчет о прибылях и убытках (P&L)

Источник изображения

Отчет о прибылях и убытках (P&L) — это моментальный снимок доходов и расходов вашего бизнеса за определенный период времени (например, ежеквартально, ежемесячно или ежегодно). Этот расчет также будет отражен в налоговом документе Приложения C для вашего бизнеса.

4. Отчет о движении денежных средств

Источник изображения