Закрытие 20 счёта с 2022 года в 1С

Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

Видим, что окно настроек действительно претерпело серьезные изменения.

Ранее это окно выглядело так:

Разберем все изменения более подробно.

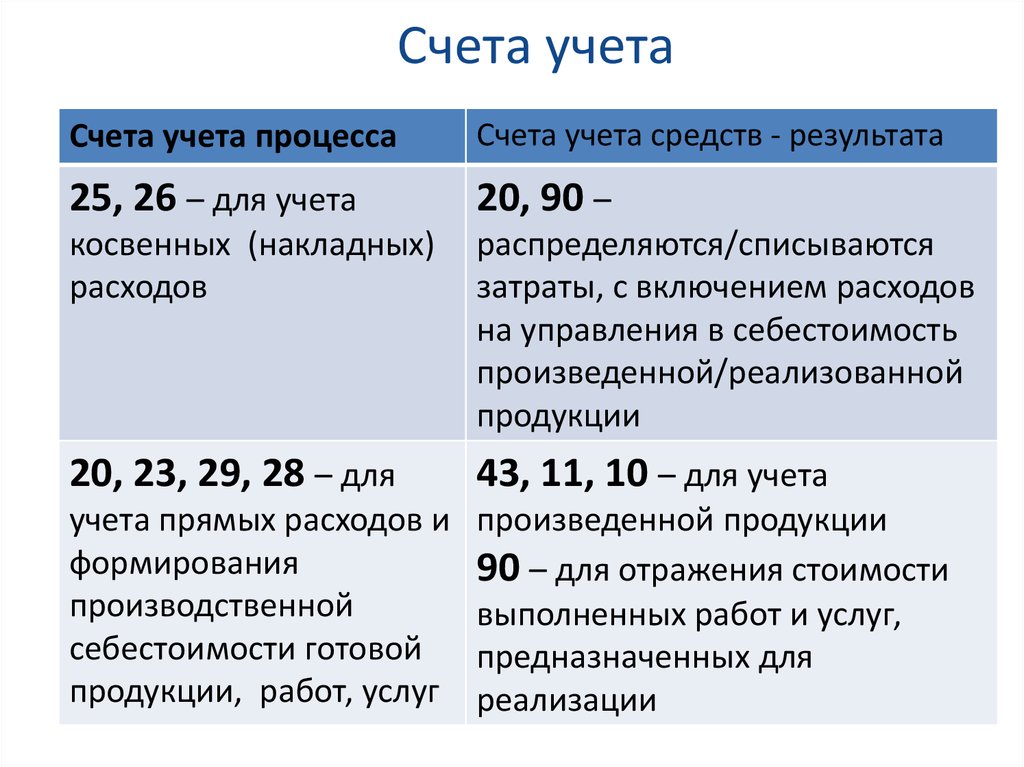

Изменение № 1.Счёт 20 предназначен для учёта затрат, связанных с производством продукции и оказанием услуг. В прежней форме учётной политики было необходимо отметить флагом ту деятельность, которая планируется к отражению по 20 счёту, то есть, либо «Выпуск продукции», либо «Оказание услуг», либо и то и другое одновременно. Сейчас же это не требуется. Вне зависимости от того, что вы будете учитывать на 20 счёте – производство или оказание услуг – никаких флажков проставлять не нужно.

Изменение № 2 коснулось вопроса «А будет ли вообще закрываться 20 счёт?»

Для начала вспомним как это было.

В прежней форме учётной политики за закрытие счёта 20 отвечала настройка «Затраты списываются».

- «Без учёта выручки»;

- «С учётом выручки»;

- «С учётом выручки только по производственным услугам».

При указании одного из трёх вариантов, программа при закрытии месяца анализировала выручку по счёту 90.01 в разрезе номенклатурных групп, и исходя из этого либо закрывала 20 счёт полностью, либо частично, либо, при отсутствии выручки не закрывала совсем.

Аналогом этой настройки стал пункт «Учёт незавершённого производства».

При нажатии на ссылку рядом с ним открывается окно «Незавершённое производство», в котором есть три варианта на выбор.

Первый вариант «Не ведётся» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался полностью каждый месяц. В прежней форме настройки учётной политики подобный пункт назывался «Без учёта выручки».

Но! Ранее при выборе пункта «Без учёта выручки», если нам было необходимо в каком-то месяце не принять часть затрат, например, чтобы не уйти в убыток, мы могли ввести документ «Инвентаризация НЗП» перед закрытием месяца и программа не закрыла бы 20 счёт ровно на сумму документа «Инвентаризация НЗП».

Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.

Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.

Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.Приведем пример: пусть в нашей организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по двум группам из трех. Рассмотрим все варианты выбора настроек незавершенного производства, начиная с первого под названием «Не ведётся».

Для начала проанализируем выручку по каждой номенклатурной группе.

Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». В открывшемся окне укажем счёт 90.01, затем откроем настройку и на вкладке «Группировка» укажем «Номенклатурные группы». После чего нажмём на кнопку «Сформировать». Убедимся, что в нашем примере выручка есть только по двум из них.

Теперь проведём операцию «Закрытие месяца».

Для этого перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». В открывшемся окне укажем месяц и организацию, а затем нажмём на кнопку «Выполнить закрытие месяца».

В открывшемся окне укажем месяц и организацию, а затем нажмём на кнопку «Выполнить закрытие месяца».

Затем сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

Второй вариант: «Ведётся без инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрылся только по тем номенклатурным группам, по которым есть выручка от выполнения работ или оказания услуг. При этом у нас появляется возможность ввода документа «Инвентаризация НЗП».

Если в текущем месяце введён документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в этом документе. Даже если выручка по этой номенклатурной группе есть.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Продолжим рассматривать наш пример: в организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Выберем второй вариант настройки незавершенного производства «Ведётся без инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и увидим, что затраты по номенклатурной группе «Одежда» не закрылись, так как по ней в текущем месяце не было выручки.

Предположим, мы хотим в ручном режиме сделать так, чтобы по «Основной номенклатурной группе» закрылась только часть затрат.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

В открывшемся окне нажмём на кнопку «Создать» и заполним шапку документа датой, организацией и подразделением. По оборотно-сальдовой ведомости 20 счёта видно, что наши затраты находятся в Основном подразделении. Затем при помощи кнопки «Добавить» добавим строку, укажем нужную нам номенклатурную группу и размер затрат в БУ и НУ, которые мы хотим не закрывать.

Сохраним документ, нажав на кнопку «Провести и закрыть». После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся не только по номенклатурной группе «Одежда», но и частично не закрылся по «Основной номенклатурной группе».

Третий вариант: «Ведётся по результатам инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался только с учётом документа «Инвентаризация НЗП» и не анализировал наличие или отсутствие выручки в текущем месяце.

При этом, если в текущем месяце есть документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в документе. А если нет документа «Инвентаризация НЗП», то 20 счёт закроется полностью.

И снова обратимся к нашему примеру, где в организации используются 3 номенклатурные группы: одежда, обувь и основная номенклатурная группа. Однако выручка есть только по 2 группам из 3. Выберем третий вариант настройки незавершенного производства «Ведётся по результатам инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта. Так же нужно учитывать, что мы не вводили документ «Инвентаризация НЗП».

Давайте его введём и закроем месяц заново.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся только на сумму документа «Инвентаризация НЗП».

Изменение № 3 касается новой кнопки «Восстановить автоматические настройки». Если вы экспериментировали с настройками, а потом решили вернуться к тому, как было изначально, но не помните где стояли флаги, то нажмите на кнопку «Восстановить автоматические настройки».

Данная кнопка относится не ко всем пунктам учётной политики, а лишь к разделу «Учёт затрат».

Изменение № 4 касается новой настройки субконто, которой ранее не было. До выхода новой настройки в программе при вводе операций по 20 счёту одним из реквизитов была «Продукция». И если организация выбирала 20 счёт для оказания услуг, то это субконто оставалось незаполненным.

И если организация выбирала 20 счёт для оказания услуг, то это субконто оставалось незаполненным.

Теперь же мы можем сами выбирать в разрезе каких субконто нам вести учёт затрат.

Изменение № 5 коснулось закрытия 20 счёта в налоговом учёте при применении общей системы налогообложения. Дело в том, что 20 счёт в налоговом учёте может закрываться на счёт 90.02, если программа считает, что эти затраты прямые, и на счёт 90.08, если программа считает эти затраты косвенными.

Как программа узнаёт о виде этих затрат? Она это берёт из настройки налоговой учётной политики.

Давайте перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты». В открывшемся окне перейдём на вкладку «Налог на прибыль».

Ранее здесь была только ссылка «Перечень прямых затрат», переходя по которой можно было указать какие из затрат вы относите к прямым. Все остальные, не указанные в списке, автоматически считались косвенными. Теперь же можно приблизить бухгалтерский и налоговый учёты без заполнения списка прямых затрат.

Теперь же можно приблизить бухгалтерский и налоговый учёты без заполнения списка прямых затрат.

При установлении флага «По правилам бухгалтерского учёта», заполнять перечень прямых затрат не требуется. Программа будет определять их исходя из настроек «Учётной политики» в бухгалтерском учёте.

Но! Это совсем не означает, что разницы не будут возникать. Они возможны, если вы учитываете на 20 счёте, например, представительские затраты, которые нормируются в налоговом учёте. Или скажем статьи затрат с видом «Не учитываемые в целях налогообложения». В этих случаях, затраты не будут отражены в налоговом учёте ни при каких настройках программы.

Что касается выпуска готовой продукции, то как и в прежней версии настройки, выпуск может производиться по фактической себестоимости, а может по плановой.

Как в 1С БП 3.0 закрывается 20 счет. Учет НЗП

В 1С Бухгалтерия Предприятия с релиза 3. 0.111 изменен порядок настройки учета затрат в учетной политике (раздел Главное – Учетная политика). Все изменения в учетную политику рекомендуем вносить через добавление новой записи в историю изменений (по одноименной ссылке).

0.111 изменен порядок настройки учета затрат в учетной политике (раздел Главное – Учетная политика). Все изменения в учетную политику рекомендуем вносить через добавление новой записи в историю изменений (по одноименной ссылке).

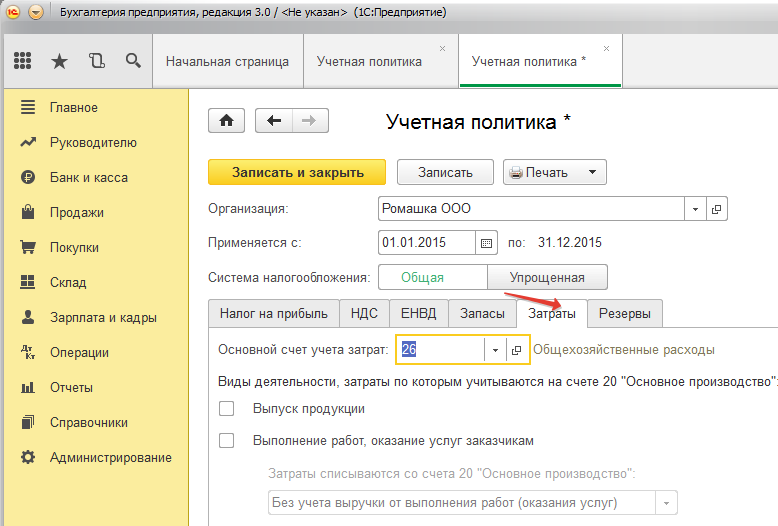

В блоке Учет затрат указывается список счетов затрат, которые будут участвовать в бухгалтерском учете организации.

Счет 20 предназначен для учета собственного производства продукции и оказании услуг. Настройка закрытия 20 счета производится в настройке незавершенного производства на этом счете.

Настройте детализацию учета затрат, можно указать аналитику счета 20.01, отметив нужное галками. Обращаем внимание, что от этой настройки будет зависеть дальнейшая настройка учета НЗП. При выключенной галке Продукция:

При включенной детализации по продукции:

Раскройте настройку счета 20.01 «Основное производство» по гиперссылке и перейдите в поле Учет незавершенного производства. В открывшейся форме выберите нужный вариант из трех представленных:

В открывшейся форме выберите нужный вариант из трех представленных:

|

Настройка НЗП |

Когда ставить |

Документ «Инвентаризация незавершенного производства» |

|

1.Не ведется |

Если счет 20.01 в конце месяца должен закрываться вне зависимости от наличия/отсутствия выпуска продукции и выручки от выполнения работ и оказания услуг |

Документ Инвентаризация НЗП создать нельзя |

|

2.Ведется без инвентаризации |

Если счет 20.01 закрывается только по тем номенклатурным группам, по которым был выпуск продукции и (или) выручка от выполнения работ и оказания услуг |

Документ Инвентаризация НЗП сделать возможно, при этом: — если создана Инвентаризация НЗП, то НЗП учитывается в сумме, которая указана э этом документе

— если Инвентаризуя НЗП не создана, то в этом месяце счет 20. |

|

3.Ведется по результатам инвентаризации |

Если счет 20.01 должен закрываться в соответствии с документом Инвентаризация НЗП вне зависимости от наличия/отсутствия выпуска ГП или выручки от выполнения работ и оказания услуг |

Документ Инвентаризация НЗП сделать возможно, при этом: — если создана Инвентаризация НЗП, то НЗП учитывается в сумме, которая указана э этом документе — если Инвентаризуя НЗП не создана, то в этом месяце счет 20.01 будет полностью закрыт |

01 будет полностью закрыт

01 будет полностью закрыт

Рассмотрим на примере настройки НЗП. Обращаем внимание, что настройка учета НЗП действует только на те затраты по 20 счету, по которым еще не было выпуска продукции. Если выпуск продукции был в текущем месяце, то обороты по 20 счету в этой номенклатурной группе будут закрыты при выполнении операций закрытия месяца. В примере детализация включена до Номенклатурных групп. При включенной детализации до Продукции (если галка на Продукцию

будет установлена), программе будет неважно по каким номенклатурным группам был выпуск и реализация.

В примере детализация включена до Номенклатурных групп. При включенной детализации до Продукции (если галка на Продукцию

будет установлена), программе будет неважно по каким номенклатурным группам был выпуск и реализация.

1. Учет НЗП не ведется

Этот вариант закрытия 20 счета аналогичен прежней (до релиза 3.0.111) настройке закрытия 20 счета «Без учета выручки». Например, по одной номенклатурной группе в текущем месяце была выручка. Проверяем это по отчету ОСВ по счету 90.01 за месяц (Отчеты – Оборотно-сальдовая ведомость по счету):

Производство в этом же месяце было по двум номенклатурным группам, проверяем это через ОСВ по счету 20 за месяц (Отчеты – Оборотно-сальдовая ведомость по счету):

Проведем закрытие месяца (Операции – Закрытие месяца – выполнить закрытие месяца)

Проверим ОСВ по 20 счету. Все обороты за месяц закрылись несмотря на отсутствие выручки по одной из номенклатурных групп:

Все обороты за месяц закрылись несмотря на отсутствие выручки по одной из номенклатурных групп:

Таким образом, при настройке отсутствия ведения учета НЗП, получаем следующий вариант закрытия 20 счета:

|

НЗП не ведется |

|||

|

Выручка есть |

Выручки нет |

Инвентаризация НЗП |

|

|

Есть выпуск продукции |

20 счет полностью закрывается |

Документ недоступен |

|

|

Нет выпуска продукции |

|||

Учет НЗП ведется без инвентаризации

Учет НЗП ведется без инвентаризации

При такой настройке 20 счет будет закрываться только по тем номенклатурным группам, по которым имеется выручка за месяц и (или) был выпуск продукции, оказания услуг. А также можно создать документ Инвентаризация НЗП (Производство – Инвентаризация НЗП), тогда счет 20 не закроется на сумму, указанную в документе Инвентаризация НЗП (несмотря на выручку/выпуск продукции по этой номенклатурной группе).

Рассмотрим тот же пример. По одной номенклатурной группе в текущем месяце была выручка. Проверяем это по отчету ОСВ по счету 90.01 за месяц (Отчеты – Оборотно-сальдовая ведомость по счету):

Производство в этом же месяце было по двум номенклатурным группам, проверяем это через ОСВ по счету 20 за месяц (Отчеты – Оборотно-сальдовая ведомость по счету):

Проведем закрытие месяца (Операции – Закрытие месяца – выполнить закрытие месяца) без создания документа Инвентаризация НЗП

Таким образом, при настройке ведения учета НЗП без инвентаризации, получаем следующий вариант закрытия 20 счета:

|

Ведется без инвентаризации |

||||

|

Выручка есть |

Выручки нет |

Инвентаризация НЗП |

||

|

выручка есть |

выручки нет |

|||

|

Есть выпуск продукции |

закрылось полностью |

не закрылось на сумму, указанную в инвентаризации НЗП |

||

|

Нет выпуска продукции |

ничего не закрылось |

ничего не закрылось |

||

Учет НЗП ведется по результатам инвентаризации

Учет НЗП ведется по результатам инвентаризации

20 счет будет закрываться только по документу Инвентаризация НЗП (Производство – Инвентаризация НЗП). Счет 20 не закроется на сумму, введенную в документе Инвентаризация НЗП. Если документ Инвентаризация НЗП не будет создан в текущем месяце, то 20 счет будет полностью закрыт.

Например, по одной номенклатурной группе в текущем месяце была выручка. Проверяем это по отчету ОСВ по счету 90.01 за месяц (Отчеты – Оборотно-сальдовая ведомость по счету):

Производство в этом же месяце было по двум номенклатурным группам, проверяем это через ОСВ по счету 20 за месяц (Отчеты – Оборотно-сальдовая ведомость по счету):

Создадим документ Инвентаризация НЗП

Проведем закрытие месяца (Операции – Закрытие месяца – выполнить закрытие месяца)

После закрытия месяца видим, что 20 счет закрылся полностью, кроме той суммы, что была указана в документе Инвентаризация НЗП

Обращаем внимание, что настройки учетной политики, установленные в релизах, ранее 3. 0.111, будут действовать пока вы не создадите новую настройку учетной политики через историю изменений.

0.111, будут действовать пока вы не создадите новую настройку учетной политики через историю изменений.

В разделе Учетная политика производится настройка учета затрат в БУ, а настройка учета и распределения затрат в НУ задается в раздел Главное – Налоги и отчеты – Налог на прибыль.

Про настройку перечня прямых производственных затрат в БП 3.0

Закрытие счетов затрат происходит в результате проведения регламентной операции в помощнике Закрытие месяца (раздел Операции).

Подробнее про проведение закрытия месяца в БП 3.0

Как вы учитываете государственную помощь?

- Дом ›

- Инсайты ›

- Как вы учитываете различные формы государственной помощи?

Статья Дата публикации 01 февраля 2022 г.

6 минут чтения

Выпуск | Подробности | Раскрытие информации | Действия | Главная

В чем проблема?

Для решения проблем, связанных с рисками, связанными с климатом, правительства по всему миру принимают различные меры, чтобы помочь компаниям сократить выбросы углерода. Эти меры включают программы финансирования перехода на новые, более экологичные технологии.

Эти меры включают программы финансирования перехода на новые, более экологичные технологии.

Государственная помощь, соответствующая определению государственной субсидии, учитывается в соответствии со специальными требованиями МСБУ 20 «Учет государственных субсидий и раскрытие информации о государственной помощи» .

Если компания получает государственную помощь, она определяет, как учитывать эту помощь, задавая следующие вопросы.

- Соответствует ли помощь определению государственной субсидии?

- Когда следует признать грант?

- Как субсидия должна оцениваться и представляться в финансовых отчетах?

Компаниям, ранее не получавшим государственных субсидий, возможно, потребуется разработать новую учетную политику и процедуры. Им также может потребоваться серьезное суждение при оценке того, будут ли они соблюдать соответствующие условия, изложенные в программах государственной помощи.

Может потребоваться серьезное суждение, чтобы определить, когда и как признавать программы государственной помощи, направленные на устранение неблагоприятных последствий рисков, связанных с климатом.

Более подробная информация

Идентификация государственных субсидий

МСФО (IFRS) ® Стандарты включают особые требования к учету государственной помощи в форме государственной субсидии. Поэтому компаниям необходимо тщательно различать государственные субсидии и другие формы помощи. МСФО (IAS) 20 определяет государственную субсидию как передачу ресурсов в обмен на соблюдение в прошлом или будущем определенных условий, касающихся операционной деятельности компании.

Государственные гранты существуют во многих формах. Например, компании могут получать гранты в виде сертификатов на выбросы, земли для «зеленых» проектов, льготных кредитов, кредитов по процентной ставке ниже рыночной, освобождения от расходов, инвестиционных налоговых кредитов и других субсидий. Однако государственная помощь в виде льгот, доступных при определении налогооблагаемой прибыли или налогового убытка или определяемых на основе обязательства компании по налогу на прибыль, не входит в сферу применения МСФО (IAS) 20. [Концепция 4.3.10]

[Концепция 4.3.10]

Учет государственных субсидий

Компания признает государственную субсидию, когда у нее есть достаточная уверенность в том, что она будет соответствовать соответствующим условиям и что субсидия будет получена. Это может потребовать суждения, особенно когда правительства вводят новые программы, для которых может потребоваться новое законодательство или для которых существует мало устоявшейся практики оценки того, выполняются ли условия для получения гранта.

Если условия соблюдены, то компания признает государственные субсидии в составе прибыли или убытка на систематической основе и в соответствии с признанием расходов, которые эти субсидии должны компенсировать. Компании должны тщательно рассмотреть условия, связанные с предоставлением гранта, чтобы определить, компенсирует ли он уже понесенные расходы или будущие расходы. [Аналитика 4.3.40]

Оценка и представление государственных субсидий зависит от характера субсидии и учетной политики компании. Соображения учетной политики для различных видов грантов заключаются в следующем.

Соображения учетной политики для различных видов грантов заключаются в следующем.

| Грант | Пример | Учетное возмещение |

В виде неденежных активов | Сертификаты на выбросы или земля для зеленых проектов | Следует ли оценивать эти активы по номинальной стоимости или по справедливой стоимости [Концепция 4.3.50] |

Связанные с активами | Грант на покупку новой экологически чистой техники | Следует ли представлять эти активы в чистом или валовом виде, т. е. следует ли вычитать субсидию из стоимости актива или представлять ее отдельно как доход будущих периодов, подлежащий амортизации в течение срока полезного использования актива [Концепция 4. |

Относящиеся к доходам | Освобождение от расходов | Представлять ли грант в чистом или валовом виде, т. е. зачесть ли грант в счет соответствующих расходов или представить его отдельно или под общим заголовком, таким как «Прочие доходы» [Полезная информация 4.3.140] |

3.130]

3.130]

Государственные кредиты на инициативы, связанные с климатом

Правительство может предоставить кредит по процентной ставке ниже рыночной для соответствующей инициативы, связанной с климатом – например, к стартапу в секторе возобновляемых источников энергии. Компания обычно учитывает выгоду от государственного займа по процентной ставке ниже рыночной как государственную субсидию в соответствии с МСФО (IAS) 20; он учитывает кредит в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Выгода (т. е. государственная субсидия) оценивается как разница между справедливой стоимостью займа при первоначальном признании и полученной суммой.

В некоторых случаях правительство может предоставить кредит, который будет прощен при соблюдении определенных условий. Прощаемый кредит рассматривается как государственная субсидия только в том случае, если есть достаточная уверенность в том, что компания выполнит условия прощения кредита. В противном случае кредит признается обязательством. Оценка того, соответствуют ли денежные средства, полученные от правительства, определению кредита, который можно простить, в соответствии с МСФО (IAS) 20, требует тщательного рассмотрения всех фактов и обстоятельств.

Раскрытие информации

Компании должны предоставить четкую и надежную информацию о государственной помощи, связанной с климатом, которую они получают. При этом они применяют требования к раскрытию информации в применимых стандартах. Например, если компания получает государственный заем по процентной ставке ниже рыночной, она раскрывает информацию в соответствии с требованиями МСФО (IAS) 20, а также в соответствии с требованиями МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

В соответствии с МСФО (IAS) 20 компания раскрывает следующую информацию о государственной помощи, связанной с изменением климата:

- характер и объем государственных субсидий, признанных в финансовой отчетности, и указание на другие формы государственной помощи, от которых он получил непосредственную выгоду;

- принятая учетная политика, в том числе представление в финансовой отчетности; и

- признаны невыполненными условия и другие условные обстоятельства в отношении государственной помощи. [МСФО 20.39]

Местные регулирующие органы могут дополнять требования к раскрытию информации в МСФО (IAS) 20 более подробными местными указаниями.

В соответствии с МСФО (IAS) 1 «Представление финансовой отчетности» также может потребоваться раскрытие дополнительной информации, поясняющей использование компанией государственной помощи. Например, может потребоваться раскрытие существенного суждения, применяемого при определении того, компенсирует ли государственная субсидия уже понесенные расходы или будущие расходы, поскольку это влияет на сроки признания дохода от государственной субсидии. [IAS 1.122]

[IAS 1.122]

Дополнительные рекомендации по раскрытию информации о климате см. Четко ли вы раскрыли влияние вопросов, связанных с климатом?

Действия, которые необходимо предпринять руководству

- Подготовить перечень всех форм государственной помощи, связанной с климатом, которую компания получает или надеется получить.

- Разработать соответствующую учетную политику, сосредоточив внимание на том, когда признается государственная помощь, связанная с климатом, и как она измеряется, учитывая, что дата признания может различаться для разных форм государственной помощи.

- Обеспечьте четкое и надежное раскрытие информации, особенно основных суждений и оценок, затрагиваемых вопросами, связанными с климатом.

- Обеспечить согласованность допущений, используемых в соответствующих разделах финансовой отчетности компании, и их синхронизацию, насколько это возможно, с информацией, касающейся связанных с климатом рисков, обсуждаемой в других разделах годового отчета. Рассмотрите возможность предоставления дополнительных пояснений в годовом отчете в случае возникновения несоответствий.

- Примите во внимание рекомендации, выпущенные местным регулирующим органом.

Рассмотрите возможность предоставления дополнительных пояснений в годовом отчете в случае возникновения несоответствий.

Рассмотрите возможность предоставления дополнительных пояснений в годовом отчете в случае возникновения несоответствий.Ссылки на «Понимание» означают нашу публикацию «Понимание МСФО»

Ирина Ипатова

KPMG International

Контактный телефон

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.emailНас

- Социальные сети @ КПМГ kpmg.socialMedia

© 2023 KPMG IFRG Limited, британская компания с ограниченной ответственностью. Все права защищены.

Учет кредитов на удержание сотрудников

Конгресс принял программы по оказанию финансовой помощи компаниям во время COVID-19пандемии, включая кредит на удержание сотрудников (ERC). ERC предоставляет правомочным работодателям кредиты на каждого работника на основе квалифицированной заработной платы и выплаченных пособий по медицинскому страхованию.

Некоммерческие счета государственных субсидий в соответствии с кодификацией стандартов бухгалтерского учета FASB (ASC), подраздел 958-605. Коммерческие организации не имеют специальных указаний в ОПБУ США для применения к учету ERC. Вместо этого они могут по аналогии обратиться к одному из следующих стандартов учета грантов:

- ASC Подраздел 958-605, Некоммерческие организации — Признание доходов ,

- МСБУ 20, «Учет государственных субсидий и раскрытие информации о государственной помощи» или

- ASC Подтема 450-30 , Непредвиденные обстоятельства: Усиление непредвиденных обстоятельств .

Существуют различия во времени признания и представления финансовой отчетности.

«У компаний есть вопросы о том, какую модель применять и должна ли их учетная политика ERC соответствовать учетной политике, которую они применяли при учете кредитов Программы защиты зарплаты (PPP)», — сказал Роберт Дурак, CPA, CGMA, директор AICPA по частным Финансовая отчетность компании и Центр бухгалтерского учета на простом английском языке (CPEA). «Это область, в которой необходимо применять профессиональное суждение. Компании, у которых есть учетная политика в отношении ранее полученной государственной помощи, вероятно, должны соответствовать этой политике, но для компаний, у которых нет учетной политики, эти программы достаточно различаются, чтобы оправдать различные выборы учетной политики».

«Это область, в которой необходимо применять профессиональное суждение. Компании, у которых есть учетная политика в отношении ранее полученной государственной помощи, вероятно, должны соответствовать этой политике, но для компаний, у которых нет учетной политики, эти программы достаточно различаются, чтобы оправдать различные выборы учетной политики».

В декабре 2021 года CPEA выдал Удержание сотрудников (ERC): примеры финансовой отчетности и раскрытия информации . Документ включает справочную информацию о ERC и практические рекомендации по применению двух моделей учета, а также по представлению и раскрытию финансовой отчетности.

Справочная информация о ERC

ERC были созданы в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), P.L. 116-136, в марте 2020 года, чтобы помочь предприятиям сохранить сотрудников. Соответствующие критериям предприятия, как коммерческие, так и некоммерческие, которые испытали полную или частичную приостановку деятельности по распоряжению правительства или «значительное» снижение валовой выручки в любом квартале (снижение более чем на 50% в 2020 г. по сравнению с 2019 г.).и более 20% в 2021 году) могут получить ежеквартальный возвращаемый налоговый кредит на заработную плату. ERC заявлены в основном в формах федерального налога на заработную плату.

по сравнению с 2019 г.).и более 20% в 2021 году) могут получить ежеквартальный возвращаемый налоговый кредит на заработную плату. ERC заявлены в основном в формах федерального налога на заработную плату.

Закон об инвестициях в инфраструктуру и рабочих местах, P.L. 117-58, который был подписан в конце 2021 года, задним числом сократил сроки кредита до периодов, заканчивающихся 30 сентября 2021 года, а не 31 декабря 2021 года, как было предусмотрено изначально.

Бухгалтерский учет для ERC

«Кредиты удержания сотрудников — это налоговые льготы на заработную плату, а не налоговые льготы на прибыль», — сказала Мелиса Галассо, CPA, CGMA, основатель и генеральный директор поставщика CPE Galasso Learning Solutions. «Кодификация FASB [Стандартов бухгалтерского учета] содержит обширные рекомендации по учету налога на прибыль в ASC 740, но не содержит аналогичных указаний по налогам на заработную плату». Кроме того, Галассо отметил, что, поскольку ERC представляют собой возмещение налогов на заработную плату, а не ссуды от правительства, ASC Topic 470, Долг не применяется, как это было для некоторых кредитов PPP.

«Определяя, какую модель бухгалтерского учета следует применять, включая требования к представлению валовой или чистой суммы, коммерческие организации могут учитывать сроки признания, какие финансовые коэффициенты важны для них и хотят ли они представить строку грантового дохода, — сказал Галассо.

Подраздел 958-605

При применении модели признания выручки в соответствии с Подразделом 958-605 ERC рассматриваются как условные взносы. Компании должны «существенно соответствовать» условиям участия в программе для регистрации доходов, и никакие суммы не будут регистрироваться до тех пор, пока все критерии не будут оценены и в основном соблюдены.

«ASC 958-605, обновленный [Обновление стандартов бухгалтерского учета (ASU) №] 2018-08, обеспечивает основы учета условных взносов, которые включают как барьеры, которые необходимо преодолеть, так и право на возврат вкладчику или право на освобождение от должника», — сказал Галассо. «Для ERC концепция барьера включает в себя измеримые барьеры, связанные с производительностью, в виде снижения валовой выручки, чтобы претендовать на получение кредита, и соответствующие суммы расходов на заработную плату». Она отмечает, что каждый квартал по мере выполнения требований регистрируются выручка и соответствующая дебиторская задолженность.

Она отмечает, что каждый квартал по мере выполнения требований регистрируются выручка и соответствующая дебиторская задолженность.

«Компании должны применять суждение о том, выполнили ли они квалификационные требования и преодолели барьеры для признания доходов», — сказал Дурак.

Подраздел 958-605 требует учета валовой выручки и не допускает зачета выручки против соответствующих расходов.

МСФО (IAS) 20

Некоммерческие организации не имеют права применять модель МСФО (IAS) 20, поскольку на них распространяется руководство по учету грантов в подразделе 958-605. При применении МСФО (IAS) 20 коммерческие организации не признают ERC до тех пор, пока не будет достигнут порог «разумной уверенности» в отношении условий ERC и получения кредита. «Разумная уверенность» аналогична «вероятности» в соответствии с ОПБУ США, и ее легче удовлетворить, чем «в значительной степени соблюдается» в подпункте 9.58-605.

МСФО (IAS) 20 разрешает регистрировать и представлять либо валовую сумму в качестве прочего дохода, либо зачет кредита против соответствующих расходов на заработную плату. Каждый квартал, когда компания обоснованно уверена в том, что она соответствует критериям признания, она регистрирует дебиторскую задолженность и либо прочий доход, либо чистый расход. «На практике AICPA видел, что все больше публичных компаний, применяющих эту модель, представляют кредитную сеть», — сказал Дурак.

Каждый квартал, когда компания обоснованно уверена в том, что она соответствует критериям признания, она регистрирует дебиторскую задолженность и либо прочий доход, либо чистый расход. «На практике AICPA видел, что все больше публичных компаний, применяющих эту модель, представляют кредитную сеть», — сказал Дурак.

Раскрытие информации

«Как некоммерческие, так и коммерческие организации, применяющие FASB ASC 958-605 должны соответствовать требованиям к раскрытию информации в этом стандарте», — сказал Дурак. Они включают подробную информацию о программе ERC и суммах, применяемом методе учета и том, где суммы включены в финансовую отчетность. Права, применяющие модель МСФО 20, должны предоставить подробные сведения об их учетной политике и представлении финансовой отчетности, а также любые условные обязательства, связанные с признанными суммами

FASB ASU № 2021-10, Государственная помощь (раздел 832): раскрытие информации хозяйствующими субъектами о государственной помощи был выпущен в ноябре 2021 года. Он действителен для финансовой отчетности, выпущенной за годовые периоды, начинающиеся после 15 декабря 2021 года, но разрешено досрочное применение. После принятия он обеспечивает необходимую информацию о получении государственной помощи для коммерческих организаций, но не распространяется на некоммерческие организации. По словам Дурака, требования к раскрытию информации ASU 2021-10 аналогичны требованиям IAS 20.

Он действителен для финансовой отчетности, выпущенной за годовые периоды, начинающиеся после 15 декабря 2021 года, но разрешено досрочное применение. После принятия он обеспечивает необходимую информацию о получении государственной помощи для коммерческих организаций, но не распространяется на некоммерческие организации. По словам Дурака, требования к раскрытию информации ASU 2021-10 аналогичны требованиям IAS 20.

Вопросы сроков

Одним из факторов, усложняющих учет ERC, являются сроки подачи заявки и получения кредита. Компании могут отражать дебиторскую задолженность по кредитам, на которые они имеют право, но еще не получили, или обязательства по кредитам, полученным до момента возникновения соответствующих расходов на заработную плату.

«Существенная проблема заключается в том, что компании не думали, что они имеют право на ERC в 2020 году, если у них были кредиты PPP, но впоследствии это было разъяснено CAA [Закон о консолидированных ассигнованиях, 2021, PL 116-260], что означало компании должен был задним числом запросить средства на 2020 год в 2021 году», — сказал Галассо. «Это был совершенно другой календарный год, а для некоторых компаний это был еще и другой финансовый год, что подняло вопрос о том, как учитывать кредит и применять ли учет грантов в соответствии с ASC 9.58-605».

«Это был совершенно другой календарный год, а для некоторых компаний это был еще и другой финансовый год, что подняло вопрос о том, как учитывать кредит и применять ли учет грантов в соответствии с ASC 9.58-605».

В документе CPEA представлен взгляд на ретроспективное применение кредитов ERC, полученных в последующие периоды. Этот подход аналогичен модели возмещения убытков в соответствии с ОПБУ США. «Это мнение CPEA, но у других может быть другой подход. », — сказал Дурак. Мнение CPEA, применимое только к периодам 2020 года, заключается в том, что возмещение сумм, ранее выплаченных и отнесенных на расходы сотруднику (без ожидания возмещения в то время), лучше всего можно сравнить с возмещением убытков.

CPEA написал, что:

«Преобладающей практикой в финансовой отчетности для возмещения убытков является использование указаний в FASB ASC 410, Выбытие активов и обязательства по охране окружающей среды , в частности FASB ASC 410-30-35-8, в котором указано, что требование о возмещении должно признаваться только тогда, когда требование является вероятным, как это определено в FASB ASC 450, Условные обязательства, , более конкретно, в FASB ASC 450-20-25-1. имеет право на возмещение сумм, ранее уплаченных в 2020 г. через ERC, то организация должна признать дебиторскую задолженность в отношении сумм, подлежащих получению, в отношении сумм, уплаченных в 2020 г., подлежащих возмещению через ERC. к тому, является ли требование кредита вероятным».

имеет право на возмещение сумм, ранее уплаченных в 2020 г. через ERC, то организация должна признать дебиторскую задолженность в отношении сумм, подлежащих получению, в отношении сумм, уплаченных в 2020 г., подлежащих возмещению через ERC. к тому, является ли требование кредита вероятным».

В апреле 2022 года CPEA выпустило специальный отчет Несоответствие квалификационным требованиям ERC: соображения бухгалтерского учета и аудита. «Были проблемы с компаниями, которые подали заявку и получили ERC, но, по мнению их аудиторов, не соответствовали критериям приемлемости, потому что они непреднамеренно не соблюдали правила», — сказал Дурак. «Для аудиторов это похоже на оценку искажения в любой другой учетной записи, наряду с рассмотрением потенциального несоблюдения правил, и они должны учитывать, должны ли компании отражать обязательство до тех пор, пока вопрос не будет решен».

Руководство для будущих периодов

Из-за отсутствия конкретных указаний ОПБУ США по учету ERC для коммерческих организаций и сложных вопросов сроков у многих составителей финансовой отчетности существуют различия в практике и неопределенность.