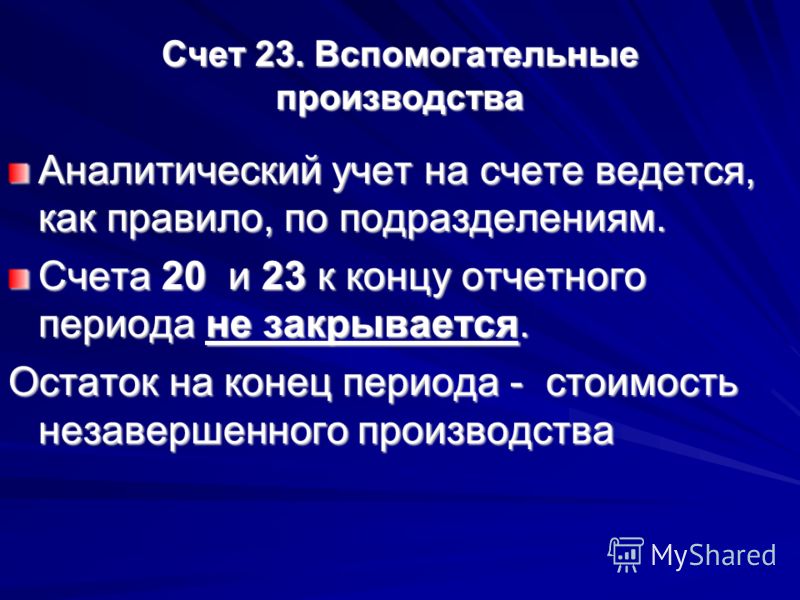

Счет 23 «Вспомогательные производства»: основные проводки и примеры

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.

Целью этой статьи будет кратко посмотреть, как организовывается бухгалтерский учет вспомогательного производства.

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

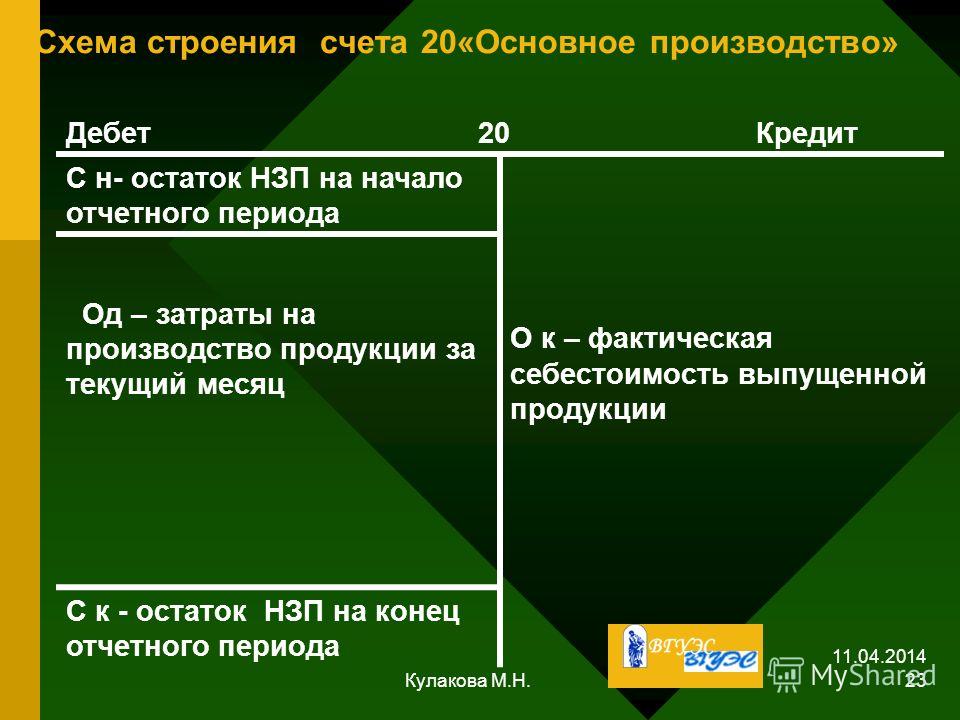

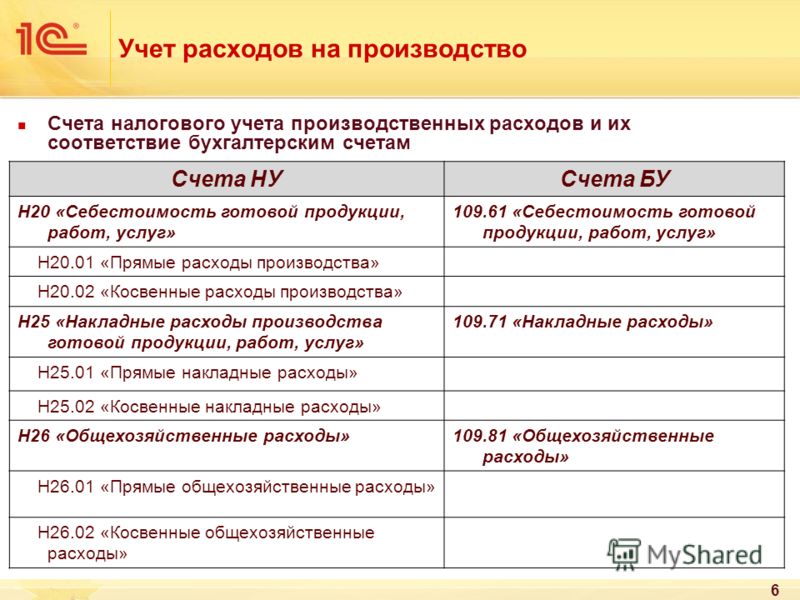

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.

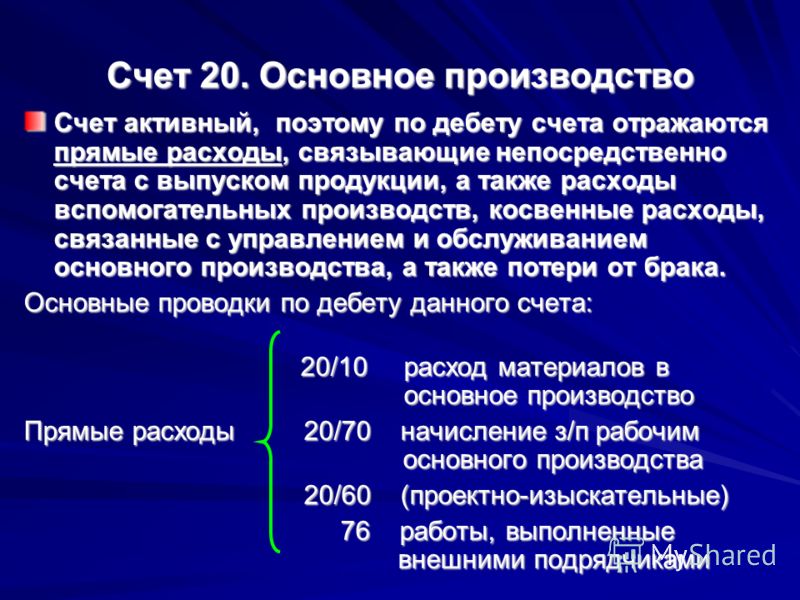

Продолжая рассматривать дальше 23 счет учета вспомогательного производства мы видим, что он активный. Следовательно, все свои затраты будет накапливать по Дебету счета. А выпуск подготовленного сырья или изготовленной запчасти к оборудованию, а также оказанная услуга — пойдет из Кредита счета. Давайте рассмотрим несколько ситуаций.

Давайте рассмотрим несколько ситуаций.

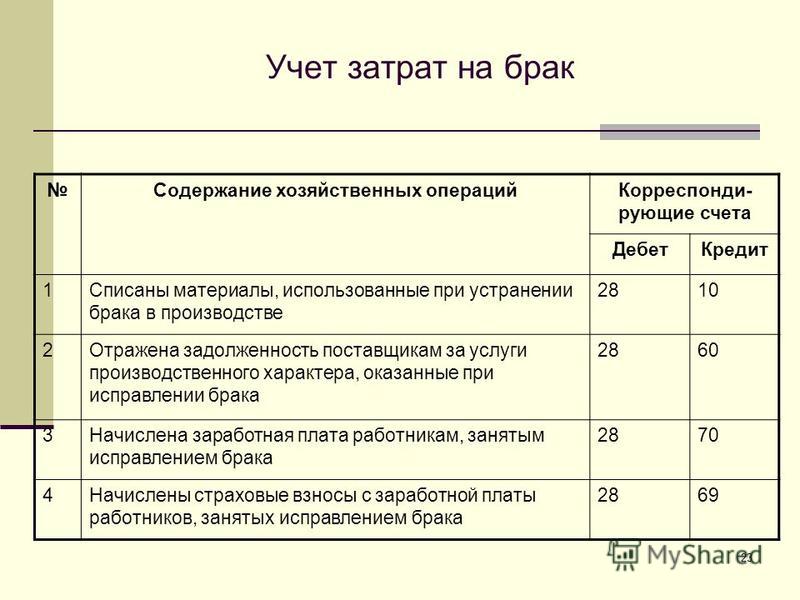

Вспомогательные производства для осуществления своей работы часто используют транспортные средства. Все, что связано с транспортным средством, пойдет в расходы. К примеру, бензин, солярка, техосмотры, заработная плата водителя и налоги с нее, амортизация. Не забудем про помещение (гараж): электричество, коммунальные платежи и др. Такие расходы оформляются проводкой:

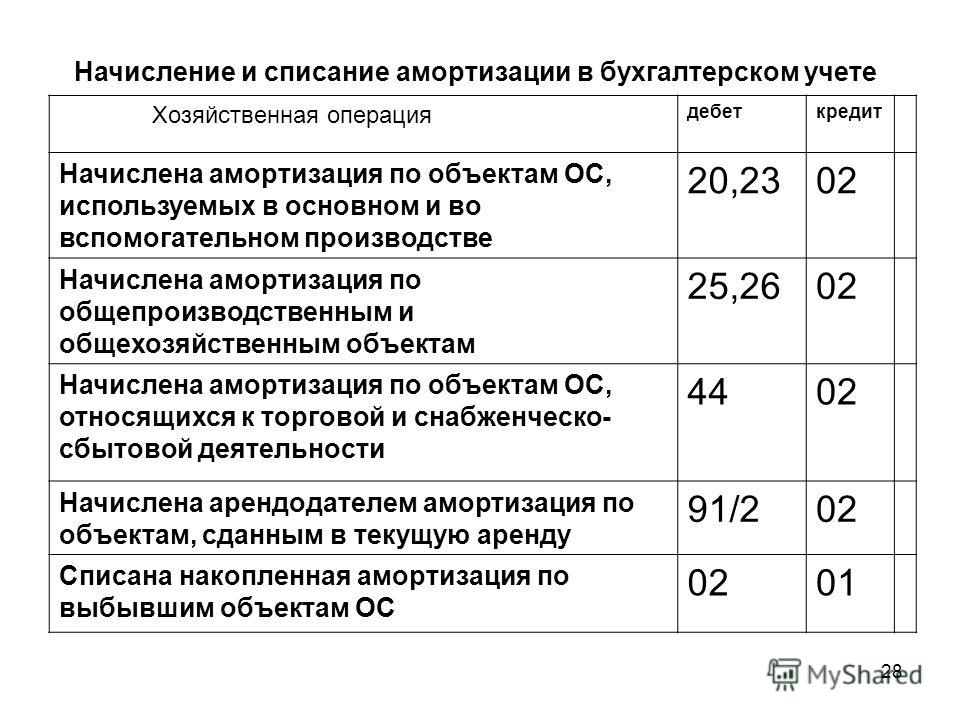

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Идем дальше.

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам.

«Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

«Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

«Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.Самым интересным будет субконто «номенклатурные группы». Благодаря этому субконто мы можем организовать производство в целом по отраслям: производство конфет, производство тортов, производство кирпичей, производство досок. А можем сделать большую детализацию: шоколад Молочный, шоколад Горький, шоколад Молочный с Лесным орехом, кирпич силикатный, кирпич красный и т.д. Иными словами, можно довести детализацию основного производства до отдельного вида продукции.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

План счетов.

Счет 23 «Вспомогательные производства». Описание, бухгалтерские проводки

Счет 23 «Вспомогательные производства». Описание, бухгалтерские проводкиКорпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

23 Бухгалтерские термины и их значение

перейти к содержаниюЕсли у вас нет опыта работы в области бухгалтерского учета, большинство бухгалтерских терминов кажутся жаргоном и могут сбивать с толку.

От «главной бухгалтерской книги» до «плана счетов» эти термины требуют от владельцев малого бизнеса тратить время на исследования только для согласования своих бухгалтерских книг. Это дополнительное давление в дополнение к уже сложному и подавляющему процессу.

В этой статье мы даем определение 23 распространенным бухгалтерским терминам на простом английском языке и разбираем их значение с точки зрения вашего бухгалтерского процесса (и сообщаем вам, необходимы ли они), чтобы вы могли уверенно управлять своими бухгалтерскими книгами.

1. Счета

Счета относятся к записи финансовых операций для вашего бизнеса, будь то доходы или расходы. Вы группируете различные бизнес-операции по разным типам счетов (также называемых журналами).

У вас может быть несколько счетов, таких как счета доходов и расходов. Эти счета входят в вашу главную книгу, которая затем используется для создания ваших финансовых отчетов (например, вашего отчета о прибылях и убытках).

2. Отчетный период

Учетный период — это время, необходимое для завершения расчетного цикла. Вы записываете и сообщаете о бизнес-транзакциях и превращаете их в финансовые отчеты.

Продолжительность отчетного периода обычно составляет один год, что означает, что вы собираете все свои транзакции и сверяете их с выписками из банковского счета за этот год. С Neat вы можете управлять своими счетами круглый год. Наступает налоговый сезон, у вас есть все документы, которые вам нужно подать.

3. Кредиторская задолженность

Кредиторская задолженность относится к деньгам, которые вы в настоящее время должны продавцам или поставщикам. Другими словами, ваши краткосрочные неоплаченные счета, за которые вы уже заплатили.

Другими словами, ваши краткосрочные неоплаченные счета, за которые вы уже заплатили.

Вы записываете в свой баланс сумму, которую вы еще не заплатили продавцам и поставщикам. Кредиторская задолженность классифицируется как пассив, потому что технически это долг.

4. Дебиторская задолженность

Дебиторская задолженность относится к деньгам, которые вы еще не получили от своих клиентов ни за ваш продукт, ни за услугу (подумайте о неоплаченных счетах). Дебиторская задолженность по-прежнему считается деньгами, заработанными вашим бизнесом, поскольку клиент должен будет оплатить свой счет.

В традиционном бухгалтерском процессе вы кредитуете свою дебиторскую задолженность суммой, которую должен клиент. После того, как клиент заплатил, вы дебетовали сумму и переводили на свои денежные счета.

5. Начисления

Начисления относятся к расходам, которые вы понесли, но еще не оплатили. Начисления также могут быть продажами, которые вы совершили, но клиент не оплатил свой счет или счет. В то время как начисления и кредиторская задолженность являются учетными записями, начисления — это записи, которые еще не были реализованы (например, вы не получили счет или не получили платеж от своего клиента).

В то время как начисления и кредиторская задолженность являются учетными записями, начисления — это записи, которые еще не были реализованы (например, вы не получили счет или не получили платеж от своего клиента).

Если вы используете метод учета по методу начисления, вы будете фиксировать начисления, как положительные, так и отрицательные, в момент продажи. Это противоположность кассовому учету, что означает, что вы записываете доходы и расходы, когда вы произвели или получили платеж.

6. Активы

Активы относятся к объектам — материальным или нематериальным — которыми владеет ваша компания и которые можно превратить в наличные деньги. Это может быть имущество, транспортные средства, имеющиеся у вас денежные средства и т. д.

Активы включаются в ваш баланс. При традиционном учете вы должны суммировать и записывать, сколько у вас есть в активах.

7. Балансовый отчет

Балансовый отчет представляет собой сравнение всех ваших активов (то, чем вы владеете) и всего вашего капитала и всех ваших обязательств (то, что вы должны). Это поможет вам понять, как должно выглядеть общее финансовое состояние вашей организации.

Это поможет вам понять, как должно выглядеть общее финансовое состояние вашей организации.

Пример баланса

Однако составить баланс может быть сложно. Ваши активы должны равняться вашим акциям плюс ваши обязательства, которые средний владелец малого бизнеса может отслеживать или не отслеживать. В Neat мы включаем в нашу платформу только финансовую информацию, необходимую для отчета о прибылях и убытках, что упрощает процесс.

8. Выверка банковских счетов

Выверка банковских счетов — это тип отчета, в котором проверяется и поясняется разница между остатком денежных средств на вашем банковском счете и остатком средств в ваших банковских выписках (например, ваши депозиты, снятие средств). Традиционно требуется много усилий, чтобы согласовать все ваши транзакции до копейки.

Банковские выписки никогда не совпадают с первым числом месяца и концом месяца, потому что они всегда имеют 30-дневный цикл. Вы должны получить выписку из банка за первую половину месяца и дождаться выписки из банка за следующий месяц за вторую половину месяца, который вы пытаетесь согласовать. С Neat не нужно ждать — вы можете связать свой банковский счет с нашим программным обеспечением, чтобы видеть транзакции по мере их совершения.

С Neat не нужно ждать — вы можете связать свой банковский счет с нашим программным обеспечением, чтобы видеть транзакции по мере их совершения.

9. Денежный поток

Денежный поток относится к деньгам, входящим и выходящим из вашего бизнеса (т.е. вашим доходам и вашим расходам). Естественно, вы хотите, чтобы денежный поток был положительным, но с традиционной бухгалтерией сложно отслеживать ваш денежный поток на регулярной основе.

С Neat у вас всегда будет точное представление о вашем ежемесячном денежном потоке.

Многим владельцам бизнеса легко отложить «ведение бухгалтерского учета». Это ошеломляюще и пугающе и требует больших ручных усилий. В конечном счете, эта практика приводит к тому, что вы упускаете информацию о состоянии вашего бизнеса. Вы не на вершине своего денежного потока, а это означает, что вы не так прибыльны, как могли бы быть. В Neat мы предлагаем информацию о ваших денежных потоках в режиме реального времени, чтобы вы всегда понимали финансовое состояние своего бизнеса.

10. План счетов

План счетов — это не что иное, как то, как вы классифицируете свои операции по доходам и как вы классифицируете операции по расходам.

План счетов обеспечивает эффективную категоризацию ваших операций, чтобы вы могли составить отчет о прибылях и убытках. Тем не менее, требуется много усилий, чтобы не только убедиться, что ваши транзакции законны, но и очистить их, если они незаконны. Это также попытка классифицировать транзакции по правильному плану счетов.

11. Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров — это деньги, которые вы инвестируете в создание вашего продукта или услуги для продажи вашим клиентам. Другими словами, это ваши расходы на продажу.

Стоимость проданных товаров квалифицируется как расход (обычно самый крупный для вашего бизнеса) и включается в ваш отчет о прибылях и убытках. Когда вы вычитаете себестоимость проданных товаров из чистой выручки, вы получаете валовую прибыль.

12. Двойная бухгалтерия

Двойная бухгалтерия позволяет следить за тем, откуда приходят и куда уходят ваши деньги. Каждая транзакция записывается дважды — один раз в вашем дебетовом счете и еще раз в вашем кредитовом счете. Дебетовые записи (деньги, поступающие на счет) записываются слева, кредитовые записи (деньги, выходящие) записываются справа.

Например, вы снимаете 500 долларов со своего денежного счета и покупаете ноутбук за 500 долларов. Вы дебетуете свой счет канцелярских принадлежностей (поскольку вы приобрели стоимость ноутбука) и кредитуете свой денежный счет (поскольку деньги уходят). Предполагается, что двойная бухгалтерия поможет вам отслеживать, сколько денег поступает и уходит из вашего бизнеса. Однако это может быстро усложниться, потому что общий баланс между дебетовыми и кредитными счетами всегда должен быть равен. Если они не совпадают, то перед вами стоит задача найти ошибку и согласовать две учетные записи.

13. Акции

Активы (т. е. то, чем вы владеете) минус ваши обязательства (т. е. то, что вы должны) равняется вашим акциям . По сути, он говорит вам, сколько стоит ваш бизнес после того, как вы выплатите свои обязательства. Этот капитал может быть тем, что вы вложили в свой бизнес или что вложили другие.

е. то, чем вы владеете) минус ваши обязательства (т. е. то, что вы должны) равняется вашим акциям . По сути, он говорит вам, сколько стоит ваш бизнес после того, как вы выплатите свои обязательства. Этот капитал может быть тем, что вы вложили в свой бизнес или что вложили другие.

Акции обычно учитываются в вашем балансе вместе с вашими активами и пассивами.

14. Расходы

Расходы отражают ваши расходы на поддержание работы вашего бизнеса. Вашими расходами могут быть стоимость проданных товаров, арендная плата за здание, канцелярские принадлежности, платежная ведомость и т. д.

Ваши расходы включаются в отчет о прибылях и убытках и могут использоваться для налоговых вычетов. Тем не менее, важно следить за расходными документами, такими как квитанции и счета-фактуры, чтобы убедиться, что вы можете подтвердить свои требования в налоговых формах. Neat позволяет легко следить за расходными документами — просто отсканируйте документ и загрузите его в наше облачное программное обеспечение. Затем вы можете классифицировать тип расходов.

Затем вы можете классифицировать тип расходов.

15. Категория расходов

Категория расходов звучит именно так: вы распределяете свои расходы по разным категориям, таким как «Стоимость проданных товаров» или «Канцелярские товары». Эта организация по категориям упрощает отслеживание расходов вашего бизнеса и отчетность по налоговым формам.

В Neat мы упрощаем процесс категоризации расходов. Вы можете сначала организовать свои бизнес-расходы всего по пяти типам — вместо того, чтобы искать нужную категорию из десятков. Эти типы включают «Квитанции», «Пробеги», «Счета-фактуры», «Счета» и «Выписки». После того, как вы разделите свои расходы по типам статей, их будет легче классифицировать, например, по «бензину/топливу», «взносам и подпискам» или «товарам общего назначения».

16. Главная книга

Главная книга — это полная запись всех счетов вашего бизнеса (т. е. ваших журналов). По сути, он суммирует ваши записи в журнале.

При традиционном бухгалтерском учете вам необходимо создать и управлять этой главной книгой, в которой хранятся все ваши отдельные журналы. Вы также должны убедиться, что все транзакции должным образом учтены в каждом из этих журналов и что каждая из этих транзакций правильно классифицирована в вашем плане счетов.

Вы также должны убедиться, что все транзакции должным образом учтены в каждом из этих журналов и что каждая из этих транзакций правильно классифицирована в вашем плане счетов.

17. Отчет о прибылях и убытках

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, представляет собой не что иное, как способ понять, сколько денег вы заработали и сколько денег потратили. Он показывает ваши прибыли и убытки в конце данного периода.

В Neat мы работаем только с отчетом о прибылях и убытках (он же отчет о прибылях и убытках), а не с балансовым отчетом. Мы подключаемся к банковским счетам и счетам кредитных карт непосредственно там, где происходят транзакции. У нас нет ни кредиторской, ни дебиторской задолженности. У нас нет способа создать учетную запись актива. Вместо этого мы сосредоточены на том, чтобы помочь вам понять, как работает ваш бизнес в любой момент времени с точки зрения денежных потоков или прибыльности. Эти вещи имеют приоритет над балансом.

18. Журналы

Журнал в бухгалтерии — это еще один термин для «счета». Ежедневные бизнес-операции помещаются в журналы (например, журнал продаж, журнал кассовых поступлений) до того, как они попадут в главную книгу. Это гарантирует, что все операции организованы и должным образом учтены.

Запись в журнале включает дату транзакции, потраченную сумму, задействованные счета и описание транзакции. Очень важно поддерживать хронологический порядок всех транзакций в каждом журнале (что может стать утомительным, если вы попытаетесь сделать это вручную — правильное бухгалтерское программное обеспечение сделает этот процесс автоматическим).

19. Обязательства

Ваши обязательства включают такие статьи, как неоплаченные счета, остатки на ваших кредитных картах и ваши бизнес-кредиты. Пассивы традиционно входят в ваш баланс вместе с вашими активами и акциями.

В традиционной бухгалтерии обязательства обычно называются «счетами к оплате».

20.

Заработная плата

Заработная платаЗаработная плата — это список ваших сотрудников и сумма, которую вы платите каждому из них. Например, может быть, у вас есть пять сотрудников в вашей платежной ведомости. Он требует расчета вознаграждения ваших сотрудников, а также налоговых и пенсионных отчислений.

Когда дело доходит до бухгалтерского учета, важно следить за заработной платой/отчислениями сотрудников в течение года, чтобы вы могли отчитываться перед правительством перед налоговым сезоном.

21. Единая бухгалтерия

Единая бухгалтерия — это метод бухгалтерского учета, который означает, что вы делаете одну запись в журнале для каждой транзакции (будь то доходы или расходы). Вы записываете каждую транзакцию в журнал, называемый «кассовой книгой». Это похоже на управление чековым регистром.

Единая бухгалтерия позволяет отслеживать все транзакции построчно. Проблема в том, что ошибки в учете легче допустить, потому что нет системы сопоставления. Также сложнее проверить финансовое состояние вашего бизнеса.

22. Пробный баланс

Помните метод двойной записи? Пробный баланс — это отчет, который сообщает вам, верны ли ваш дебет и кредит, прежде чем вы создадите свои финансовые отчеты.

При подготовке пробного баланса вы убедитесь, что ваши дебетовые и кредитные счета совпадают. Если они этого не сделают, вам предстоит утомительная задача вернуться назад, создать рабочий лист для внесения корректировок, а также подготовить и скорректировать пробный баланс.

23. Рабочий лист

Рабочий лист обычно представляет собой электронную таблицу, которая включает в себя список ваших счетов, остатки на счетах, корректировки и скорректированные остатки.

Рабочий лист составляется, когда ваш пробный баланс не соответствует банковской записи. Затем вам нужно войти и внести коррективы, которые отслеживаются на рабочем листе.

Бухгалтерские термины упрощены Жаргон переоценен, когда дело доходит до бухгалтерии. В Neat мы верим в простоту процесса. С нашей системой бухгалтерского учета процесс ведения бухгалтерского учета в малом бизнесе может быть выполнен в три этапа. Транзакций должно быть:

С нашей системой бухгалтерского учета процесс ведения бухгалтерского учета в малом бизнесе может быть выполнен в три этапа. Транзакций должно быть:

- Зарегистрировано и законно

- Правильная и автоматическая классификация

- Правый документ прилагается

Вот и все. Нет необходимости получать степень в области бухгалтерского учета или получать глубокие знания каждого бухгалтерского термина в книге. Проверьте нас в Neat, поскольку мы внедряем новые функции, чтобы значительно улучшить процесс бухгалтерского учета в малом бизнесе.

Перейти к началу

МСФО (IAS) 23 — Затраты по займам

| ноябрь 1982 г. | Проект экспозиции E24 Капитализация затрат по займам |

| март 1984 г. | МСБУ 23 Капитализация затрат по займам |

| 1 января 1986 г. | Дата вступления в силу МСФО (IAS) 23 (1984) |

август 1991 г. | Проект экспозиции E39 Капитализация затрат по займам |

| декабрь 1993 г. | МСБУ 23 (1993) Затраты по займам (пересмотрен в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО (IAS) 23 (1993) Затраты по займам |

| 25 мая 2006 г. | Разоблачение Проект предлагаемых поправок к МСФО (IAS) 23 |

| 29 марта 2007 г. | IASB вносит изменения в МСФО (IAS) 23, требуя капитализации затрат по займам. |

| 22 мая 2008 г. | МСФО (IAS) 23 с поправками «Ежегодные усовершенствования МСФО, 2007 г.» в отношении компонентов затрат по займам |

| 1 января 2009 г. | Дата вступления в силу поправок к МСФО (IAS) 23 от марта 2007 г. и мая 2008 г. |

| 12 декабря 2017 г. | МСФО (IAS) 23 с поправками на «Ежегодные усовершенствования стандартов МСФО, 2015–2017 годы». |

- SIC-2 Согласованность – капитализация затрат по займам . SIC-2 был заменен и включен в IAS 8 в декабре 2003 г.

Целью МСФО (IAS) 23 является установление порядка учета затрат по займам. Затраты по займам включают проценты по банковским овердрафтам и займам, финансовые расходы по финансовой аренде и курсовые разницы по займам в иностранной валюте, если они рассматриваются как корректировка процентных расходов.

Затраты по займам могут включать: [IAS 23.6]

- процентные расходы, рассчитанные методом эффективной процентной ставки в соответствии с МСФО (IAS) 39,

- финансовые расходы в отношении финансовой аренды, признанные в соответствии с МСФО (IAS) 17 «Аренда», и

- курсовые разницы, возникающие в результате займов в иностранной валюте, в той мере, в какой они рассматриваются как корректировка процентных расходов

Настоящий стандарт не касается фактической или условной стоимости собственного капитала, включая любой привилегированный капитал, не классифицируемый в качестве обязательства в соответствии с МСФО (IAS) 32. [МСФО (IAS) 23.3]

[МСФО (IAS) 23.3]

время подготовки к использованию по назначению или продаже. [IAS 23.5] Это могут быть основные средства и инвестиционная недвижимость в период строительства, нематериальные активы в период разработки или запасы «на заказ». [МСФО 23.6]

Два типа активов, которые иначе были бы квалифицируемыми активами, исключены из сферы применения МСФО (IAS) 23:

- квалифицируемые активы, оцениваемые по справедливой стоимости, такие как биологические активы, учитываемые в соответствии с МСФО (IAS) 41 «Сельское хозяйство»

- Товарно-материальные запасы, которые производятся или иным образом производятся в больших количествах на повторяющейся основе и для подготовки к продаже требуется значительный период времени (например, выдержанный виски)

Признание

Затраты по займам, непосредственно связанные с приобретением, строительством или производством квалифицируемого актива, составляют часть стоимости этого актива и, следовательно, должны капитализироваться. Прочие затраты по займам признаются в качестве расходов. [МСФО 23.8]

Прочие затраты по займам признаются в качестве расходов. [МСФО 23.8]

Оценка

В тех случаях, когда средства берутся взаймы, расходы, подлежащие капитализации, представляют собой фактически понесенные затраты за вычетом любого дохода, полученного от временного инвестирования таких займов. [IAS 23.12] Если средства являются частью общего пула, допустимая сумма определяется путем применения ставки капитализации к расходам на этот актив. Ставка капитализации будет представлять собой средневзвешенное значение затрат по займам, применимых к общему пулу. [МСФО 23.14]

Капитализация должна начинаться, когда понесены расходы, понесены затраты по займам и выполняются действия, необходимые для подготовки актива к его предполагаемому использованию или продаже (могут включать некоторые действия до начала физического производства). [IAS 23.17-18] Капитализация должна быть приостановлена в периоды, когда активное развитие прерывается. [МСФО (IAS) 23.20] Капитализация должна быть прекращена, когда завершены практически все действия, необходимые для подготовки актива к его предполагаемому использованию или продаже.