Затратные счета бухгалтерского учета в 2021 году

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

- Настраиваем метод учета запасов

- Собираем затраты на производство

- Закрываем счет 20 по услугам

- Определяем общехозяйственные расходы

- Секреты перечня прямых расходов

- Что делать, если счета не закрылись

Настраиваем метод учета запасов

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике — способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки.

Метод средней оценки.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

- Галочка «Выпуск продукции» — для организаций, которые занимаются производством.

- Галочка «Выполнение работ, оказание услуг заказчикам» — для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

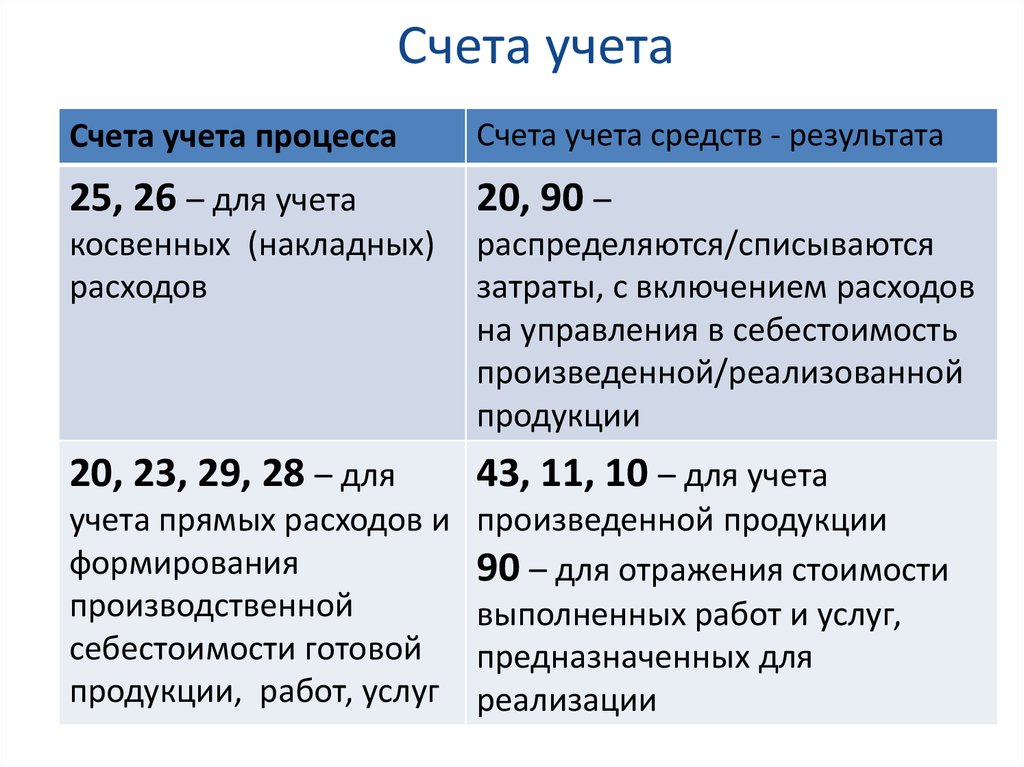

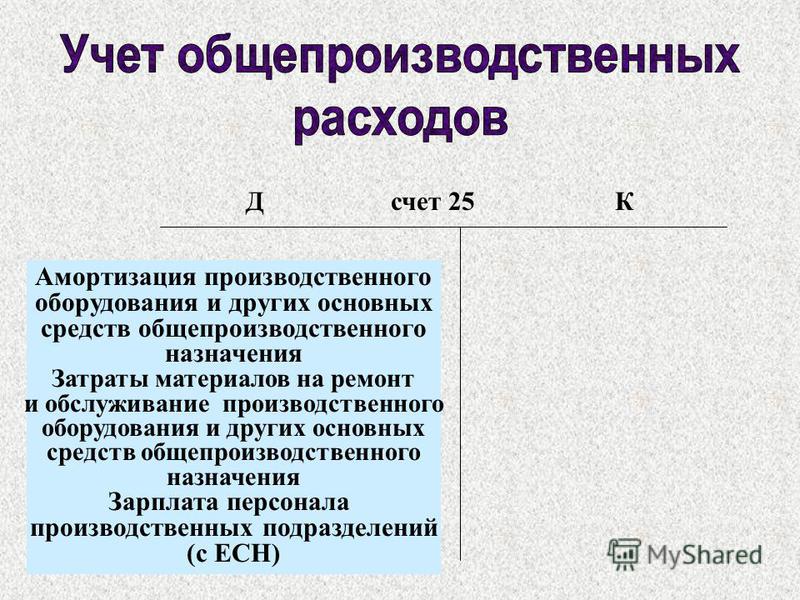

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы — те, которые относятся к производству сразу нескольких видов продукции, — на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

| Способ списания | В чем заключается |

|---|---|

| Без учета выручки |

Все затраты, накопленные на счете 20. 01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет 01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

|

| С учетом всей выручки |

Этот способ — полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, — не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1 |

| С учетом выручки только по производственным услугам | Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует |

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов — метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы — под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов — метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

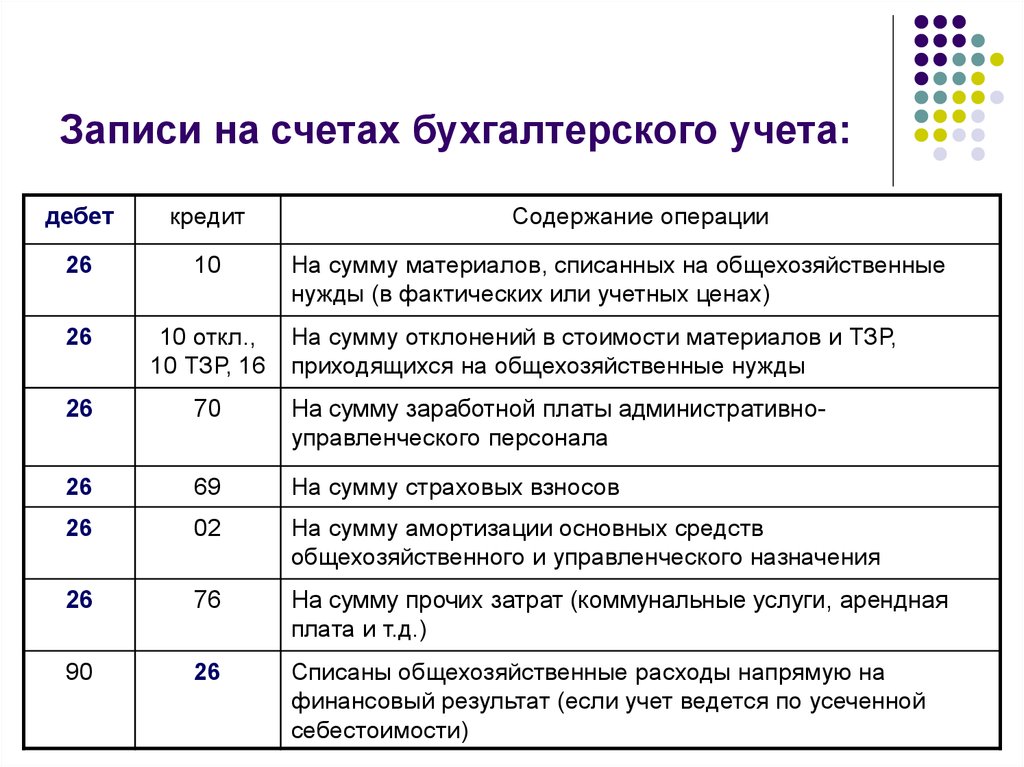

Счет 26 в бухучете закрывается на счет 90. 08.1, если в форме «Учетная политика» установили хотя бы один из флажков — «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

08.1, если в форме «Учетная политика» установили хотя бы один из флажков — «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант — для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

| Возможная база | Как закрывается счет 25 на счет 20 |

|---|---|

| Объем выпуска |

Если в базе есть документ «Отчет производства за смену». |

| Плановая себестоимость | Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции |

| Оплата труда | Пропорционально заработной плате по статьям затрат в НУ — оплата труда |

| Материальные затраты | Пропорционально материальным расходам по статьям затрат в НУ — материальные расходы |

| Выручка | Должна быть выручка, то есть документы реализации или акт об оказании услуг |

| Прямые затраты | Базой выступает оборот по счету 20, без отбора по статьям затрат |

| Отдельные статьи затрат | Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат» |

| Не распределяется |

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

|

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» — Ссылка «Налоги и отчеты» — вкладка «Налог на прибыль» — синяя ссылка «Перечень прямых расходов»

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача — найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов — проверьте их.

- Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После — перезакройте месяц.

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Незавершенное производство (НЗП) в балансе — что относится, номер счёта, отражение в бухгалтерском учёте, инвентаризация и пример — «Мое Дело»

Оглавление Скрыть

- Что такое незавершённое производство

- Как отразить незавершённое производство в бухгалтерском учёте

- Как оценить объём незавершённого производства

- Оценка незавершённого производства в бухгалтерском учёте

- Как незавершённое производство отражается в налоговом учёте

Что такое незавершённое производство

Незавершённое производство (НЗП) – это продукция, не прошедшая все стадии обработки, предусмотренных технологическим процессом, либо не прошедшая отдел технического контроля, то есть не готовая к реализации согласно п.

63 Положения по ведению бухгалтерского учёта. К ней также относятся неукомплектованные изделия.

63 Положения по ведению бухгалтерского учёта. К ней также относятся неукомплектованные изделия.

63 Положения по ведению бухгалтерского учёта. К ней также относятся неукомплектованные изделия.Другими словами, это – прямые материальные и нематериальные затраты производства, то есть затраты, которые идут на производство конкретных видов продукции. К материальным затратам относятся:

- Сырьё, из которого изготавливаются изделия

- Вспомогательные материалы, используемые в производстве

Нематериальные затраты:

- Заработная плата рабочих

- Амортизация оборудования

- Оплата энергоснабжения цеха

В качестве примера можно рассмотреть случай, когда рабочие смены установлены на конкретные часы, и к концу рабочего дня незавершённая продукция остаётся на местах. При этом не обязательна полная остановка цикла, так как необходимо учитывать остатки на конец месяца. То есть, бухгалтер производственного отдела обязан провести инвентаризацию продукции, оставшейся в цеху на рабочих местах.

Как отразить незавершённое производство в бухгалтерском учёте

Прямые затраты отражаются с характером затрат «Производственные расходы» на счетах 20 и 23 бухгалтерского и налогового учёта. Учёт материальных затрат в НЗП ведётся в количественной и стоимостной оценке.

При этом в состав НЗП не входят:

- Общепроизводственные расходы (25 счёт бухгалтерского учёта)

- Общехозяйственные расходы (26 счёт бухгалтерского учёта)

Несмотря на то, что эти расходы распределяются на 20 счёт, они в течение всего производственного цикла сохраняют свой характер.

Стоит помнить, что учёт стоимости материалов в НЗП ведётся по средней. То есть, цена материала рассчитывается как общая стоимость, делённая на количество материала в незавершённом производстве.

При этом, учёт по сериям в НЗП возможен, но использовать его следует только в случае, если в реальности такой учёт ведётся.

Как оценить объём незавершённого производства

Существует два подхода к оценке объёма НЗП:

- Явное указание объёма НЗП в документе «Инвентаризация незавершённого производства» по факту проведения инвентаризации по итогам отчётного периода. Расчёт себестоимости списывает из НЗП затраты на выпуск за минусом данных, отражённых в вышеуказанном документе

- Неявное определение объёма НЗП как разницы производственных затрат и затрат на выпуск, где производственные затраты – это все прямые материальные затраты за период плюс остаток на начало периода. Затраты на выпуск – прямые материальные затраты, оперативно отнесённые на продукцию в документах выпуска

Расчёт себестоимости списывает из НЗП затраты на выпуск за минусом данных, отражённых в вышеуказанном документе

Расчёт себестоимости списывает из НЗП затраты на выпуск за минусом данных, отражённых в вышеуказанном документеОценка незавершённого производства в бухгалтерском учёте

После проведения инвентаризации необходимо каким-то образом оценить незавершённое производство. Его оценка зависит от характера производства, то есть, как калькулируется единица себестоимости:

- Исходя из фактической производственной стоимости (хорошо подходит при массовом производстве однородной продукции)

- Через прямые затраты (удобно, если при этом все накладные расходы включаются в себестоимость выпущенных товаров)

- Сколько было потрачено на сырьё и материалы (если занимают большую долю в составе себестоимости продукции)

Если выпускать единичную продукцию или заниматься выполнением работ (услуг) под заказ, то оценка НЗП не составляет сложности, так как все затраты являются НЗП пока не подписан акт сдачи-приёмки.

Оценка по фактической себестоимости

На практике это один из наиболее точных методов оценки. Однако, если для позаказного способа калькулирования его применять легко, то для массово-серийного производства это возможно только с помощью проведения инвентаризации. Это достаточно трудоёмко, поэтому гораздо чаще выбирают расчёт по нормативной или плановой себестоимости.

Оценка по плановой себестоимости

Если проводить оценку по нормативной себестоимости выпущенной продукции, то для этого необходимо знать остатки продукции на начало и конец учётного периода, а также все затраты по основному производству.

В случае непрерывного производства необходимо к остаткам НЗП на начало прибавить затраты основного производства (дебет 20 счёта) и вычесть остатки НЗП на конец периода.

Например, 100 единиц продукции было в НЗП на начало, ещё 500 было запущено в производство в течение периода, 300 оказалось выпущено, значит 300 осталось и уходит в НЗП на следующий период. Стоимость нового остатка можно определить как сумму учётной стоимости материалов и затрат на труд.

Стоимость нового остатка можно определить как сумму учётной стоимости материалов и затрат на труд.

Как незавершённое производство отражается в налоговом учёте

В налоговом учёте под НЗП понимается продукция, а также работы или услуги частичной готовности, то есть, не прошедшие всех изначально предусмотренных стадий изготовления.

В это понятие также включаются работы или услуги, которые официально закончены, но ещё не приняты заказчиком.

Кроме того, к НЗП относят остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Согласно п.1 статьи 319 НК РФ, материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Например, строительная компания возводит пятиэтажный жилой дом, и на данный момент готово 2 этажа из 3-х. При этом в бухгалтерской отчётности ⅖ от будущего дохода уже признаётся выручкой. Однако, дом ещё не передан заказчику, а значит, если предусмотрена поэтапная сдача, то с точки зрения налогового учёта здание является незавершённым производством.

25 главных бухгалтерских терминов, которые должны знать владельцы бизнеса

В бухгалтерском учете так много терминов, что часто бывает трудно запомнить их все. Но не волнуйтесь: вот 25 самых важных из них, которые вы должны знать для своего малого бизнеса.

Если вы владелец малого бизнеса или работаете на себя, ваш опыт, скорее всего, связан с вашим бизнесом, а не с пониманием основных принципов бухгалтерского учета или запутанными бизнес-терминами.

Но чтобы правильно управлять своим бизнесом и финансами, важно понимать эти основные бухгалтерские термины.

25 самых популярных бухгалтерских терминов, которые вы должны знать

Бухгалтерские приложения для малого бизнеса упростили управление финансами без особых знаний в области бухгалтерского учета.

В ваших интересах получить представление об этих основных бухгалтерских и деловых терминах и их значении.

1. Отчетный период

Отчетный период – это определенный период времени, охватываемый финансовой отчетностью. Отчетный период может составлять один месяц, один квартал или один год, в зависимости от бизнеса.

Отчетный период может составлять один месяц, один квартал или один год, в зависимости от бизнеса.

2. Кредиторская задолженность (A/P)

Кредиторская задолженность (A/P) представляет собой деньги, которые ваш бизнес должен за товары и услуги. A/P может быть чем угодно, от счета за коммунальные услуги до арендной платы за офис. Обычно вы получаете счет от поставщика за эти товары и услуги, который обычно подлежит оплате в течение 30 дней.

3. Дебиторская задолженность (A/R)

Дебиторская задолженность — это сумма денег, причитающаяся вашему предприятию за товары и услуги, которые вы предоставили. Когда вы выставляете счет, сумма этого счета становится частью вашего баланса A/R. Знание суммы вашей дебиторской задолженности является неотъемлемой частью расчета оборота дебиторской задолженности — полезно для прогнозирования и получения глубокой бизнес-аналитики.

Эта функция A/R в ZipBooks отображает все активные учетные записи, у которых есть задолженность. Источник изображения: Автор

Источник изображения: Автор

4. Учет по методу начисления

Учет по методу начисления регистрирует транзакции, когда они происходят, а не когда платеж сделан или получен.

Большинство обычных предприятий используют метод начисления. Если у вас есть сотрудники, вы должны использовать метод начисления.

5. Актив

Актив определяется как что-либо ценное, принадлежащее вашей компании. Денежные средства, балансы A/R, инвентарь, здания, земля и транспортные средства считаются активами. Активы также могут быть нематериальными, такими как авторские права и товарные знаки.

6. Выверка банковских счетов

Это процесс, с помощью которого вы обеспечиваете соответствие ваших счетов главной книги (основной бухгалтерской книги) вашему конечному банковскому балансу за определенный месяц.

Процесс выверки банковских счетов предназначен для обнаружения и регистрации любых банковских сборов, не включенных в вашу основную книгу, а также для выявления любых ошибок банковской проводки. Банковская сверка должна проводиться каждый месяц для всех активных банковских счетов.

Банковская сверка должна проводиться каждый месяц для всех активных банковских счетов.

7. Капитал

Капитал, или деловой капитал, представляет собой финансовые активы, необходимые бизнесу для производства товаров и услуг, которые он продает. Капитал может быть в форме собственного капитала путем предложения акций или долга, который может быть ссудой или кредитной линией, полученной от банка. Капитал также может быть нематериальным, например, торговая марка.

8. Кассовый учет

Кассовый учет учитывает платежи по мере их получения и расходы по мере их выплаты, а не по мере их возникновения.

Большинство индивидуальных предпринимателей и очень малых предприятий используют кассовый учет, но если у вас есть сотрудники, вы должны использовать метод начисления.

9. Сертифицированный бухгалтер (CPA)

Сертифицированный бухгалтер или CPA — это звание, присваиваемое Американским институтом сертифицированных бухгалтеров (AICPA) лицам, сдавшим экзамен и отвечающим требованиям как к образованию, так и к опыту.

CPA подчиняются кодексу этики и могут специализироваться во многих областях, включая аудит, бухгалтерский учет, судебный учет и информационные технологии. Однако большинство из них известны своим опытом в области налогообложения доходов.

10. Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров — это прямые затраты на производство или покупку товаров, которые вы продаете. Это может включать что угодно, от материалов и труда до стоимости продукта, который вы покупаете для перепродажи.

Важно следить за себестоимостью, чтобы правильно рассчитать валовую и чистую прибыль.

11. Кредит

Кредит – это учетная запись, которая делается справа от любой бухгалтерской операции. Кредитовая запись увеличит счет пассива или собственного капитала, в то время как уменьшит счет актива.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 12-31-19 | Денежный счет | 1000 долларов | |

| 12-31-19 | Дебиторская задолженность | 1000 долларов |

Дебет увеличивает активы, а кредит уменьшает активы.

12. Дебет

В отличие от кредита дебет представляет собой бухгалтерскую проводку, которая делается слева от любой бухгалтерской операции. Запись по дебету увеличит счет актива или расхода и уменьшит счет обязательства или собственного капитала.

13. Амортизация

Амортизация показывает, какая часть конкретного актива использовалась в течение определенного периода времени.

Существуют различные виды амортизации, и самым основным методом является прямолинейная амортизация. Это позволяет вам сообщать о равных расходах на амортизацию каждый год, пока актив не будет полностью амортизирован.

Другие методы начисления амортизации включают уменьшающееся сальдо, двойное уменьшающееся сальдо и сумму годовых цифр.

14. Расходы

Расходы отражают затраты на ведение бизнеса. Расходы оплачивают товары или услуги и являются необходимостью для получения дохода.

Заработная плата, реклама, арендная плата, комиссионные и статьи, которые вы указываете в своем отчете о расходах, считаются деловыми расходами, которые вы должны отслеживать.

15. Капитал

Капитал – это доля владельца в бизнесе.

Капитал измеряется путем расчета разницы между активами и обязательствами, отраженными в вашем балансе. Разница представляет собой стоимость вашего бизнеса, которая может быть положительным или отрицательным числом. Если ваш капитал является отрицательным числом, ваш бизнес теряет ценность.

16. Финансовые отчеты

Финансовые отчеты предназначены для отражения финансовых результатов вашей компании и используются инвесторами, аудиторами и кредиторами для определения финансового состояния бизнеса. Три основных финансовых отчета:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

основные принципы бухгалтерского учета, стандарты и процедуры, выпущенные Советом по стандартам финансового учета (FASB).

Руководящие принципы GAAP в настоящее время основаны на десяти ключевых принципах. Любая публично торгуемая компания в США должна следовать стандартам GAAP.

18. Главная книга (Главная книга)

Главная книга (Главная книга) представляет собой полную запись всех ваших бухгалтерских операций.

Независимо от того, используете ли вы бухгалтерское программное обеспечение или ведете учет вручную, вы будете использовать главную книгу, которая представляет собой хранилище всех финансовых транзакций, проведенных вашим бизнесом.

Это пример отчета ГК в Wave Accounting. Источник изображения: Автор

Несмотря на простоту, этот отчет ГК в Wave Accounting предоставляет вам список всех транзакций, завершенных для каждого счета ГК.

19. Валовая прибыль

Валовая прибыль – это сумма дохода, оставшаяся после вычета стоимости предоставления услуги или изготовления/производства продукта.

Чтобы рассчитать валовую прибыль, возьмите свой доход и вычтите стоимость проданных затрат. Оставшийся общий доход считается вашей валовой прибылью.

20. Инвентарь

Товарно-материальные запасы — это товары, принадлежащие бизнесу, которые готовы или готовятся к продаже. Существует три стадии запасов:

Существует три стадии запасов:

- Готовая продукция, готовая к продаже

- Незавершенное производство, такое как узлы или комплекты

- Сырье, используемое для создания готовых к продаже запасов

Если вы продавать продукты, важно, чтобы вы правильно управляли своими запасами, включая получение товаров или материалов, а также продажу готовых товаров, чтобы поддерживать точную оценку запасов.

21. Запись в журнале

Записи в журнале отражают деловые операции. Как и в системах ручного ведения бухгалтерского учета, журнальные записи до сих пор используются для записи финансовых транзакций. Все записи в журнале должны иметь дату, а также счет для дебетования и счет для кредитования.

| Дата | Номер счета | Счет | Дебет | Кредит |

|---|---|---|---|---|

| 12-31-19 | 6000 | Банковские платежи | 55 долларов | |

| 12-31-19 | 1000 | Денежный счет | 55 долларов |

Таким образом вы запишете банковские сборы в журнал.

22. Ответственность

Обязательство отражает финансовое обязательство вашего бизнеса перед другой организацией. Кредиторская задолженность, начисленные расходы и фонд заработной платы считаются обязательствами.

23. Чистая прибыль/убыток

Чистая прибыль отражает окончательную прибыль или убыток бизнеса после расчета всех расходов.

Как и валовой доход, чистый доход вычитает любую стоимость проданных товаров из полученного дохода. Однако, чтобы определить чистую прибыль или убыток, вам также придется вычесть все расходы из общей суммы доходов.

Например, если ваш общий доход составил 450 000 долларов США; себестоимость проданных товаров составила 150 000 долларов США; и операционные расходы составили 200 000 долларов, ваша чистая прибыль составила бы 100 000 долларов.

Доход Себестоимость Расходы Чистая прибыль

450 000 долл. США — 150 000 долл. США — 200 000 долл. США = 100 000 долл. США

24. Накладные расходы

Накладные расходы отражают затраты на ведение бизнеса, которые не связаны непосредственно с созданием продукта или услуги. Административные расходы, такие как аренда офиса, страхование, коммунальные услуги и административный персонал, считаются накладными.

Административные расходы, такие как аренда офиса, страхование, коммунальные услуги и административный персонал, считаются накладными.

25. Доход

Доход – это доход, который ваш бизнес получает от обычной коммерческой деятельности. Независимо от того, является ли эта деятельность продажей продуктов или предоставлением услуг, доход — это то, что вы получаете, когда ваши клиенты платят за эти товары или услуги.

Топ-25 — хорошее начало

Хотя вы, вероятно, будете продолжать сталкиваться с различными незнакомыми словами, фразами и аббревиатурами, знакомство с этими 25 наиболее популярными терминами бухгалтерского учета может значительно облегчить вам работу с учетный процесс.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0 % в начале годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % начального годового дохода до 2024 года, безумную ставку возврата денег до 5%, и все это каким-то образом без годовой платы.

Нашим экспертам нравится этот лучший выбор, который предлагает 0 % начального годового дохода до 2024 года, безумную ставку возврата денег до 5%, и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

25 терминов бухгалтерского учета, которые вы должны знать

01 сентября 2013 г.

Снова в школу. Почему бы не взять страницу из детских книг и не поучиться чему-нибудь самому?

Программа QuickBooks проста в использовании, интуитивно понятна и гибка. Но это не руководство по бухгалтерскому учету, не курс и не учебник. Если ваш бизнес исключительно несложный, вы можете обойтись без знания принципов бухгалтерского учета.

Тем не менее, это помогает понять основы. Вот некоторые термины и фразы, которые вы должны понимать.

Вот некоторые термины и фразы, которые вы должны понимать.

Счет . Вы настроите финансовые счета, такие как проверки и сбережения, в QuickBooks, но с точки зрения бухгалтерского учета это относится к счетам в вашем Плане счетов: активы, обязательства, собственный капитал, доходы и расходы.

Рисунок 1: План счетов QuickBooks

Кредиторская задолженность (A/P) . Все, что вы должны поставщикам, подрядчикам, консультантам и т. д., отслеживается в этой учетной записи.

Дебиторская задолженность (A/R) . Этот аккаунт отслеживает доход, который еще не реализован, например неоплаченные счета.

Метод начисления . Это один из двух основных методов учета. Используя его, вы регистрируете доход по мере выставления счета, а не тогда, когда он фактически получен, и записываете расходы, как счета, когда вы их получаете. Используя другой метод, Кассовый базис , вы будете сообщать о доходах, когда вы их получаете, и о расходах, когда вы оплачиваете счета.

Актив . Какие физические предметы, которые имеют ценность, у вас есть? Это могут быть денежные средства, оргтехника и недвижимость. В QuickBooks вы будете управлять двумя типами.

Текущие активы обычно используются в течение 12 месяцев (или вы можете конвертировать их в наличные в течение этого периода времени). Основные средства относится к таким вещам, как транспортные средства, мебель и земля, имущество, которое вы, вероятно, не будете использовать в течение года и которое обычно обесценивается в цене. Амортизация очень сложна; вам может понадобиться наша помощь с этим.

Средняя стоимость . Это метод оценки запасов, который такие программы, как QuickBooks Pro и Premier, используют для расчета стоимости ваших запасов.

Денежный поток. Относится к соотношению между приходом и расходом средств в течение определенного периода времени.

Рисунок 2: QuickBooks предоставляет отчет о движении денежных средств.

Двойная бухгалтерия . Это система, которую использует QuickBooks, которую использует все законное программное обеспечение для бухгалтерского учета малого бизнеса. Каждая транзакция должна показывать, откуда пришли средства и куда они ушли. У каждого по Кредит (уменьшает счета активов и расходов) и Дебет (уменьшает счета обязательств и доходов), которые должны быть сбалансированы (могут быть затронуты другие типы счетов).

Капитал . Это относится к чистой стоимости вашей компании. Это разница между вашими активами и пассивами.

Общий журнал . QuickBooks обрабатывает это в фоновом режиме, поэтому маловероятно, что вы когда-либо столкнетесь с этим. Иногда нам приходится создавать общие записи журнала, транзакции, необходимые по разным причинам (ошибки, амортизация и т. д.), которые содержат дебеты и кредиты. Пожалуйста, оставьте это нам.

Получение товара . Вы создадите их, когда получите инвентарь от поставщика без счета.

Вы создадите их, когда получите инвентарь от поставщика без счета.

Работа . QuickBooks часто связывает клиентов с проектами, состоящими из нескольких частей, за которые вы взялись, например, с переделкой кухни.

Чистая прибыль . Это ваш доход за вычетом расходов.

Неинвентарная часть . Когда вы покупаете товар, но не продаете его, или покупаете что-то и тут же перепродаете покупателю, вот как это называется. Это товар, который вы не храните для будущих продаж.

Счет обязательств по заработной плате . QuickBooks отслеживает федеральные, государственные и местные удерживаемые налоги, а также обязательства по социальному обеспечению и программе Medicare, которые вы вычитаете из зарплаты сотрудников и перечисляете в соответствующие агентства.

Рисунок 3. QuickBooks помогает отслеживать и переводить Обязательства по выплате заработной платы

Сообщение . Вы не встретите этот термин в QuickBooks. Это просто относится к записи транзакции в одной из ваших учетных записей.

Вы не встретите этот термин в QuickBooks. Это просто относится к записи транзакции в одной из ваших учетных записей.

Согласовать . QuickBooks поможет вам в этом. Это процесс проверки соответствия ваших записей и записей ваших финансовых учреждений.

Товарный чек . Это то, как вы записываете продажу, когда оплата производится в полном объеме во время транзакции.

Выписка . Обычно вы используете счета для выставления счетов клиентам в QuickBooks, но вы также можете отправлять выписки, которые содержат информацию о транзакциях за определенный диапазон дат.

Пробный баланс . Этот стандартный финансовый отчет сообщает вам, сбалансированы ли ваши дебеты и кредиты. Если вы запустите этот отчет и обнаружите проблему, немедленно сообщите нам об этом.

Поставщик . За исключением сотрудников, QuickBooks использует этот термин для обозначения всех, кому вы платите в рамках своих деловых операций.