Удержания из заработной платы: проводки

Бухгалтер учреждения, который начисляет заработную плату работникам, должен применять правильные проводки для отражения этих операций в бухгалтерском учете. Поэтому расскажем о проводках при начислении и удержании из заработной платы.

Содержание статьи:

- Начисление заработной платы и прочие выплаты

- Начисление ЕСВ

- Проводки для налогов

- Удержание страховых средств

- Прочие удержания из заработной платы

В этой статье мы научим правильно применять проводки для удержания из заработной платы. Опираемся при этом на Типовую корреспонденцию субсчетов, утвержденную приказом Минфина от 29.12.2015 № 1219.

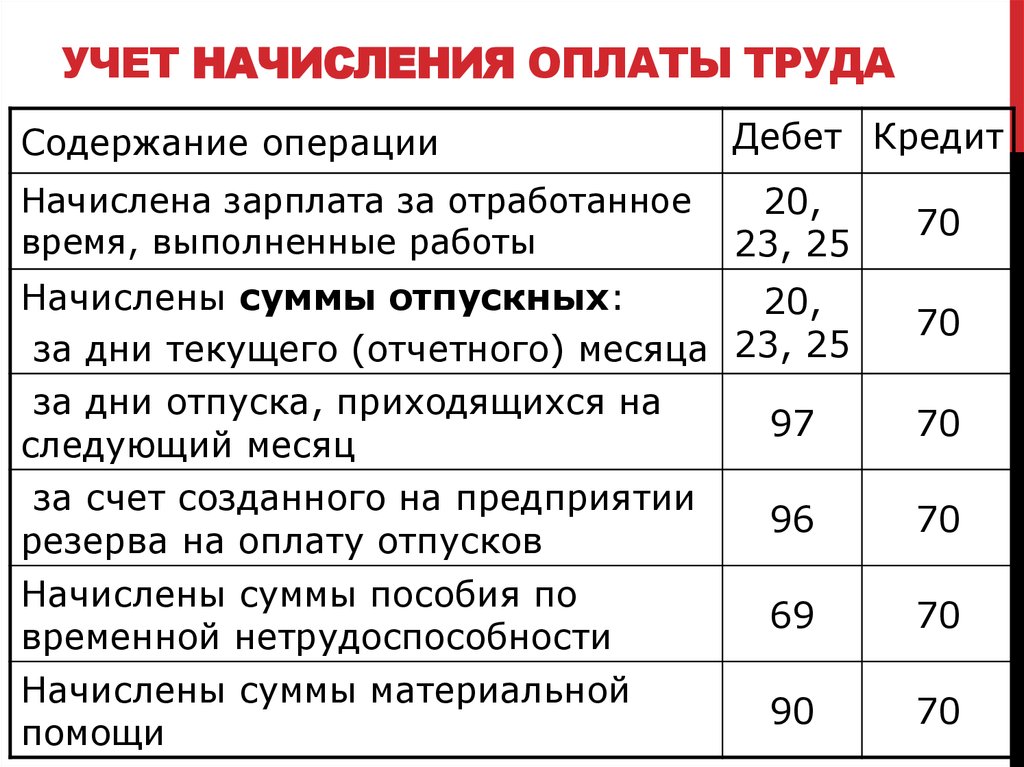

Так, когда нужно оплатить труд работников, начислить больничные или декретные выплаты, помощь и компенсацию работникам, пострадавшим вследствие Чернобыльской катастрофы, в бухгалтерском учете эти операции отражаются по кредиту субсчета 6511 «Расчеты по заработной плате».

Начисленеие заработной платы и прочие выплаты

Прежде чем детализировать, какие удержания из заработной платы использовать в 2020 году, рассмотрим в таблице проводки по начислению заработной платы в бюджетных учреждениях, пособий и компенсаций, оплаты дней временной нетрудоспособности.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем заработную плату | 8011, 8111 | 6511 |

Начисляем помощь или компенсации работникам, которые пострадали вследствие Чернобыльской катастрофы | 6414 | 6511 |

Начисляем оплату первых пяти дней временной нетрудоспособности | 8011, 8111 | 6511 |

Начисляем помощь по временной нетрудоспособности, помощь по беременности и родах | 2114 | 6511 |

Когда речь идет о начислении зарплаты в бюджетных учреждениях или оплате первых пяти дней временной нетрудоспособности, с кредитом субсчета 6511 «Расчеты по заработной плате» корреспондируют по дебету:

- 8011 «Расходы на оплату труда» — если труд работников оплачивают средствами общего фонда государственного или местного бюджета;

- 8111 «Расходы на оплату труда» — если труд работников оплачивают средствами специального фонда государственного или местного бюджета.

Когда, например, работница болела или идет в отпуск в связи с беременностью и родами и бухгалтеру учреждения нужно начислить соответствующую помощь — по временной нетрудоспособности, то ли по беременности и родам, — он использует другую корреспонденцию. В этой ситуации с кредитом субсчета 6511 корреспондирует по дебету 2114-й «Дебиторская задолженность по расчетам по социальному страхованию», поскольку средства на такие выплаты сначала следует получить в Фонде социального страхования Украины.

Если же речь идет о работниках, пострадавших вследствие Чернобыльской катастрофы, бухгалтер начисляет им помощь или компенсацию, однако в бухгалтерском учете по кредиту субсчета 6511 корреспондирует по дебету 6414 «Расчеты по специальным видам платежей», поскольку средства на их выплату сначала должны получить по отдельным программам, которые финансируют местные управления труда и социальной защиты населения.

Начисление ЕСВ

И оплата труда работников, и оплата им дней временной нетрудоспособности потребует начисления ЕСВ на суммы начисленных выплат. Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем ЕСВ | 8012, 8112 | 6313 |

Как видим, корреспондируют по дебету два субсчета 8012, 8112 «Отчисления на социальные мероприятия» в зависимости от фонда, из которого финансируют расходы на оплату труда работников, а с кредитом — 6313 «Расчеты по общеобязательному государственному социальному страхованию».

Проводки для налогов

Ни одна зарплатная выплата работнику не обойдется без налогообложения исчисленной суммы НДФЛ и военным сбором. В таком случае для удержания из заработной платы проводки будут такими:

В таком случае для удержания из заработной платы проводки будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем НДФЛ | 6511 | 6311/1 |

Удерживаем военный сбор | 6511 | 6311/2 |

К субсчету 6311 «Расчеты с бюджетом по налогам и сборам» для зарплатных налогов следует ввести два аналитических счета:

- 6311/1 — НДФЛ;

- 6311/2 — военный сбор.

Удержание из заработной платы страховых средств

Случается, что во время использования страховых средств работники учреждения допускают нарушения. Однако в бюджетной сфере скрыть такие вещи не удастся. И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

Далее — по приказу руководителя учреждения устанавливают размер санкций, которые следует удержать из заработной платы работника — виновного лица. Для этого бухгалтерские проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем страховые средства, финансовые санкции | 6511 | 6416 |

То есть для удержания суммы страховых средств или для штрафных санкций за нарушение порядка использования страховых средств используем субсчет 6416 «Расчеты по страхованию».

Прочие удержания из заработной платы

Платежи по приобретенных работником товарах в кредит

По заявлению работника с его заработной платы могут содержать платежи по обязательствам, взятым им за товары, проданные в кредит торговыми организациями. Конечно, при таком удержании из заработной платы проводки будут другими.

Конечно, при таком удержании из заработной платы проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по обязятельствам по товарам, проданным в кредит торговыми организациями | 6511 | 6513 |

Для этого используем кредит субсчета 6513 «Расчеты с работниками за товары, проданные в кредит».

Взносы для пополнения суммы депозита работника

Если работник напишет заявление, в котором будет просить удерживать из его заработной платы ежемесячно определенную сумму средств и перечислять ее в учреждение банка для пополнения суммы депозита, бухгалтер также использует другие проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем платежи для пополнения суммы депозита | 6511 | 6514 |

Как видите, речь идет о кредите субсчета 6514 «Расчеты с работниками по безналичным перечислениям на счета по вкладам в банках».

Взносы по договорам добровольного страхования

Иногда бухгалтеру, который начисляет заработную плату, дают заявление работника, в котором он просит удерживать из его заработной платы взносы по договору добровольного страхования и перечислять их страховым организациям. Для такого бухгалтерские проводки по заработной плате будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем взносы по договорам добровольного страхования | 6511 | 6515 |

То есть для взносов по договорам добровольного страхования используем субсчет 6515 «Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования».

Членские профсоюзные взносы

Если работник является членом профсоюза и подал в бухгалтерскую службу заявление об удержании из его доходов членского профсоюзного взноса, бухгалтер будет удерживать такой взнос и перечислять его профсоюзной организации. Напомним для такого удержания из заработной платы проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем членские профсоюзные взносы | 6511 | 6516 |

То есть для членских профсоюзных взносов берем субсчет 6516 «Расчеты с членами профсоюза по безналичным перечислениям сумм членских профсоюзных взносов».

Платежи на погашение займа

По заявлению работника бухгалтер может перечислять с дохода последнего на соответствующий счет в учреждении банка часть средств для погашения займа, который тот взял в банке. При таком удержании из заработной платы проводки будут:

При таком удержании из заработной платы проводки будут:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства на погашение займа | 6511 | 6517 |

Для учета средств как платежей по займам банка используют субсчет 6517 «Расчеты с работниками по займам банков».

Платежи на погашение отчислений

По заявлению или на основании исполнительного документа с дохода работника отчислят соответствующие суммы средств, в т. ч. и алименты. В случае такого удержания из заработной платы проводки используем из таблицы, а субсчет — 6518 «Расчеты по исполнительным документам и другие удержания».

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по исполнительным документам | 6511 | 6518 |

Статті за темою

Прочие необоротные материальные активы: учет

Приказ о предоставлении материальной помощи — образец

Больничный лист: что интересует ФСС при проверке

Порядок проведения инвентаризации 2022

Отпуск без сохранения заработной платы

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

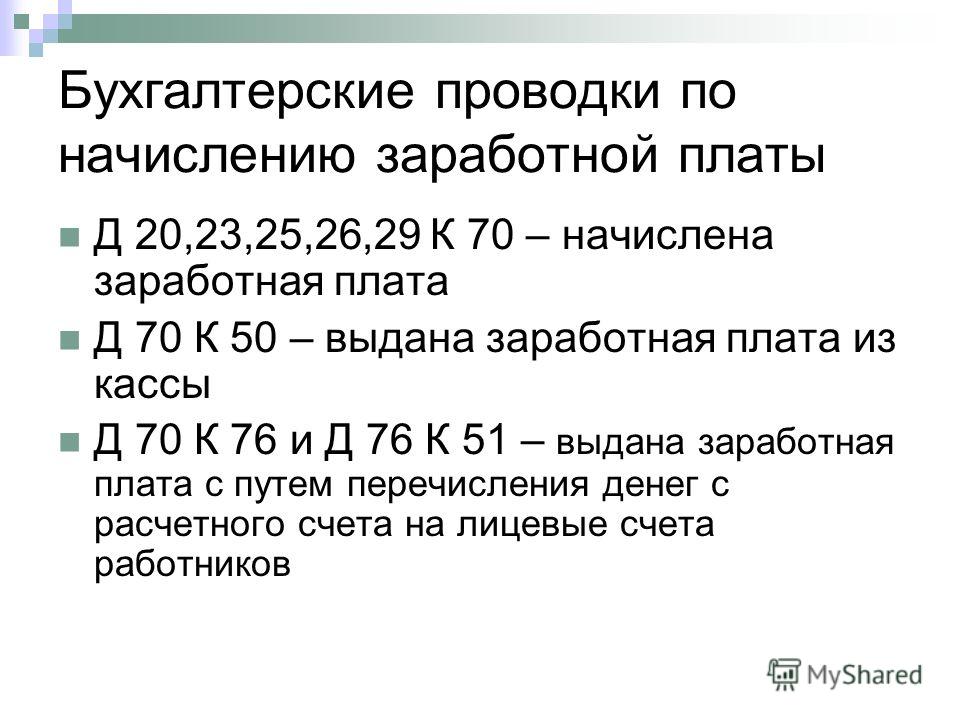

Отражение зарплаты в бухгалтерском учете

Вернуться к полному списку возможностей УПП для Казахстана

Начисление зарплаты

Конфигурация обеспечивает отражение операций начисления заработной платы и связанных с ней налогов и взносов в бухгалтерском учете.

Расчет заработной платы и связанных с ней начислений выполняется с помощью автоматизированных механизмов расчета заработной платы путем ввода в информационную базу соответствующих документов.

Функционал расчета заработной платы обладает значительной степенью автономности. Это связано с тем, что в бухгалтерском учете и других видах учета не требуется та степень детализации информации, которая используется в подсистеме расчета заработной платы для обеспечения персонифицированного учета начислений и удержаний. Поэтому, в отличие от других подсистем конфигурации, документы подсистемы расчета заработной платы не формируют бухгалтерских проводок и, соответственно, не отражаются в бухгалтерском учете.

Для отражения в бухгалтерском учете данных о начислениях и удержаниях сотрудников предприятия предназначен документ «Отражение зарплаты в регламентированном учете».

Документ может быть заполнен автоматически на основании регламентированных начислений заработной платы и удержаний налогов и взносов, введенных в информационную базу документами подсистемы расчета заработной платы.

Бухгалтерские счета, используемые для подстановки в автоматически формируемые проводки, предварительно указываются в списке способов отражения зарплаты в регламентированном учете.

Таким образом, задача отражения начислений заработной платы в бухгалтерском учете разделяется на две подзадачи:

- контроль состояния специального списка способов отражения зарплаты в регламентированном учете;

- ввод документов «Отражение зарплаты в регламентированном учете».

Выплата зарплаты

Выплата заработной платы сотрудникам организации и перечисление налогов и взносов на счета бюджетов регистрируются денежными документами подсистемы управления денежными средствами. Для документов этой подсистемы предусмотрено автоматическое формирование проводок, что обеспечивает отражение в бухгалтерском учете погашение задолженности предприятия перед сотрудниками и бюджетами. Причем для правильного отражения в бухгалтерском учете изменения состояния взаиморасчетов с конкретными работниками в платежном документе должна быть указана ссылка на документ подсистемы расчета заработной платы «Зарплата к выплате», поскольку именно в этом документе содержится перечень работников и суммы зарплаты, причитающиеся к получению, уже за вычетом налога на доходы физических лиц и прочих удержаний.

Причем для правильного отражения в бухгалтерском учете изменения состояния взаиморасчетов с конкретными работниками в платежном документе должна быть указана ссылка на документ подсистемы расчета заработной платы «Зарплата к выплате», поскольку именно в этом документе содержится перечень работников и суммы зарплаты, причитающиеся к получению, уже за вычетом налога на доходы физических лиц и прочих удержаний.

Далее >>

Каковы правильные бухгалтерские проводки для расчета заработной платы? | Small Business

By Kate Bluest

Записи в журнале заработной платы показывают, сколько денег вы платите своим сотрудникам, удерживая налоги и вычитая из заработной платы ваших сотрудников пособия. Используйте эту информацию для расчета ежеквартальных обязательств по федеральным налогам и отслеживания взносов сотрудников на их пособия. Запись о заработной плате представляет собой сводку по каждому элементу, который появляется в квитанции о заработной плате вашего сотрудника.

Заработная плата

Чаще всего в проводку по заработной плате включаются налоговые удержания, отчисления на пособия, брутто-зарплата и чистая зарплата. Валовая заработная плата является расходом, потому что это стоимость ведения бизнеса. Деньги, которые вы платите своим работодателям в обмен на работу, которую они выполняют в вашей компании, представляют собой брутто-зарплату. Чистая зарплата — это деньги, которые вы платите своим сотрудникам после вычета их отчислений из брутто-зарплаты.

Вычеты

Вычеты – это деньги, которые вы удерживаете из заработной платы вашего работника. Большинство отчислений представляют собой обязательства (деньги, которые вы должны), хранящиеся на счете, который заканчивается словом «к оплате», потому что деньги, которые вы удерживаете, не идут в пользу вашей компании, а предназначены для выплаты другому учреждению от имени работника. Двумя наиболее распространенными видами вычетов являются налоговые удержания и льготные вычеты.

Удержанные налоги — это налоги, вычитаемые вами из заработной платы вашего сотрудника, которые вы отправляете от имени сотрудника в федеральный, штатный, окружной или городской налоговый орган. Подоходные налоги штата к уплате, федеральные подоходные налоги к уплате и налоги FICA к уплате являются общими налоговыми счетами. Медицинское страхование, профсоюзные взносы и пенсионные взносы являются общими счетами пособий, в которые работник может вносить вклад посредством отчислений из заработной платы. Эти вычеты относятся к счетам кредиторской задолженности до тех пор, пока вы не используете сумму для оплаты счета за пособие.

Запись в журнале расчета заработной платы

Увеличьте счет расходов на заработную плату по дебету, увеличьте любые вычеты к оплате по кредиту и уменьшите счет денежных средств по кредиту. Сумма дебета и кредита всегда равна в проводке журнала с использованием двойной записи. Чистая заработная плата — это сумма, оставшаяся после вычета всех вычетов из валовой заработной платы.

Пример: Расходы на заработную плату (валовая заработная плата) — дебет $300 Федеральный подоходный налог к уплате — кредит $25 Подоходный налог штата к уплате — кредит $5 Налоги FICA к уплате — кредит $10 Медицинское страхование к оплате — кредит $10 Наличные (нетто) — кредит — кредит $250

Запись в налоговом журнале по заработной плате

Помимо перечисления налогов, вычтенных из заработной платы, ваша компания обязана уплачивать некоторые налоги. Эти налоги различаются в зависимости от местоположения, но наиболее распространенными налогами являются налоги на безработицу и FICA. Сумма взноса FICA работодателя соответствует сумме взноса FICA работника (за исключением 2011 и 2012 налоговых лет, когда уплачиваемые работниками налоги на фонд социального обеспечения были снижены на 2 процента).

Пример: Расходы по налогу на заработную плату (сумма кредиторской задолженности) — Дебет $15 Налоги к оплате FICA (соответствует сумме вычетов из заработной платы сотрудников FICA) — Кредит $10 SUTA к оплате (государственная безработица) — Кредит $2 FUTA к оплате (федеральная безработица) — Кредит $3

Биография писателя

Кейт Блюст из Нью-Йорка пишет для различных интернет-изданий с 2005 года. Она участвовала в нескольких писательских семинарах, в том числе в MIT Writing Workshop. Блюст имеет степень бакалавра наук в области делового администрирования Эмпайр-стейт-колледжа SUNY.

Она участвовала в нескольких писательских семинарах, в том числе в MIT Writing Workshop. Блюст имеет степень бакалавра наук в области делового администрирования Эмпайр-стейт-колледжа SUNY.

Записи в журнале расчета заработной платы для заработной платы

ПРИМЕЧАНИЕ: В следующих примерах мы предполагаем, что ставка налога на социальное обеспечение для работника составляет 6,2%, а ставка налога для работодателя — 6,2%.

Предположим, что в нашей компании также есть наемные работники, которые получают зарплату раз в полгода 15-го числа и в последний день каждого месяца. Период оплаты для этих сотрудников составляет половину месяца, который заканчивается в день выплаты жалованья. В складском отделе работает один наемный работник с брутто-зарплатой 48 000 долларов в год или 2 000 долларов за расчетный период. В отделе продаж и администрирования работают четыре наемных сотрудника с общей заработной платой в размере 9 долларов США.000 за расчетный период.

Поскольку зарплата наемных работников выплачивается в последний день месяца, а период их оплаты заканчивается в день выплаты зарплаты, нет необходимости начислять зарплату в конце декабря (или любого другого календарного месяца). Окладная проводка за период работы с 16 по 31 декабря будет датирована 31 декабря и будет иметь следующий вид:

Окладная платежная ведомость № 1: Для регистрации заработной платы и удержаний за период работы с 16 по 31 декабря, которые будут выплачены 31 декабря.

В дополнение к заработной плате, указанной выше, компания понесла дополнительные расходы, связанные с начислением заработной платы за этот полумесячный период с 16 по 31 декабря. Эти расходы должны быть включены в финансовую отчетность за декабрь, как показано в следующей записи в журнале:

. Запись по заработной плате № 2: Для учета дополнительных расходов, связанных с заработной платой, для наемных работников за период работы с 16 по 31 декабря.

В день выплаты жалованья, 31 декабря, чеки будут выданы наемным работникам. Следующая запись будет записывать выдачу этих чеков заработной платы.

Запись платежной ведомости № 3: для регистрации распределения чеков заработной платы наемных работников 31 декабря. (Эти чеки отражают заработную плату, полученную на руки в период работы с 16 по 31 декабря).

Некоторые удержания и доля работодателя FICA были переведены в день выплаты жалованья; другие не должны быть до более поздней даты. Некоторые удержания, такие как медицинское страхование, были зарегистрированы как сокращение расходов компании в проводке № 1 платежной ведомости. Предположим, что суммы, указанные в следующей проводке платежной ведомости № 4, были переведены в день выплаты жалованья.

Окладная платежная ведомость № 4: Для записи перевода некоторых удержаний из заработной платы и сопоставления компаний, которые относятся к наемным работникам в период работы с 15 по 31 декабря.

Запутался? Отправить отзыв

Пройдите наш практический тест

Мы рекомендуем вам пройти наш бесплатный практический тест по этой теме, чтобы вы могли…

- Посмотрите, что вы знаете

- Узнай, чего ты не знаешь

- Углубите свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные учебные пособия, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видеообучение, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединитесь к AccountingCoach PRO .

Пожалуйста, обратите внимание…

Вы должны рассматривать наши материалы как введение