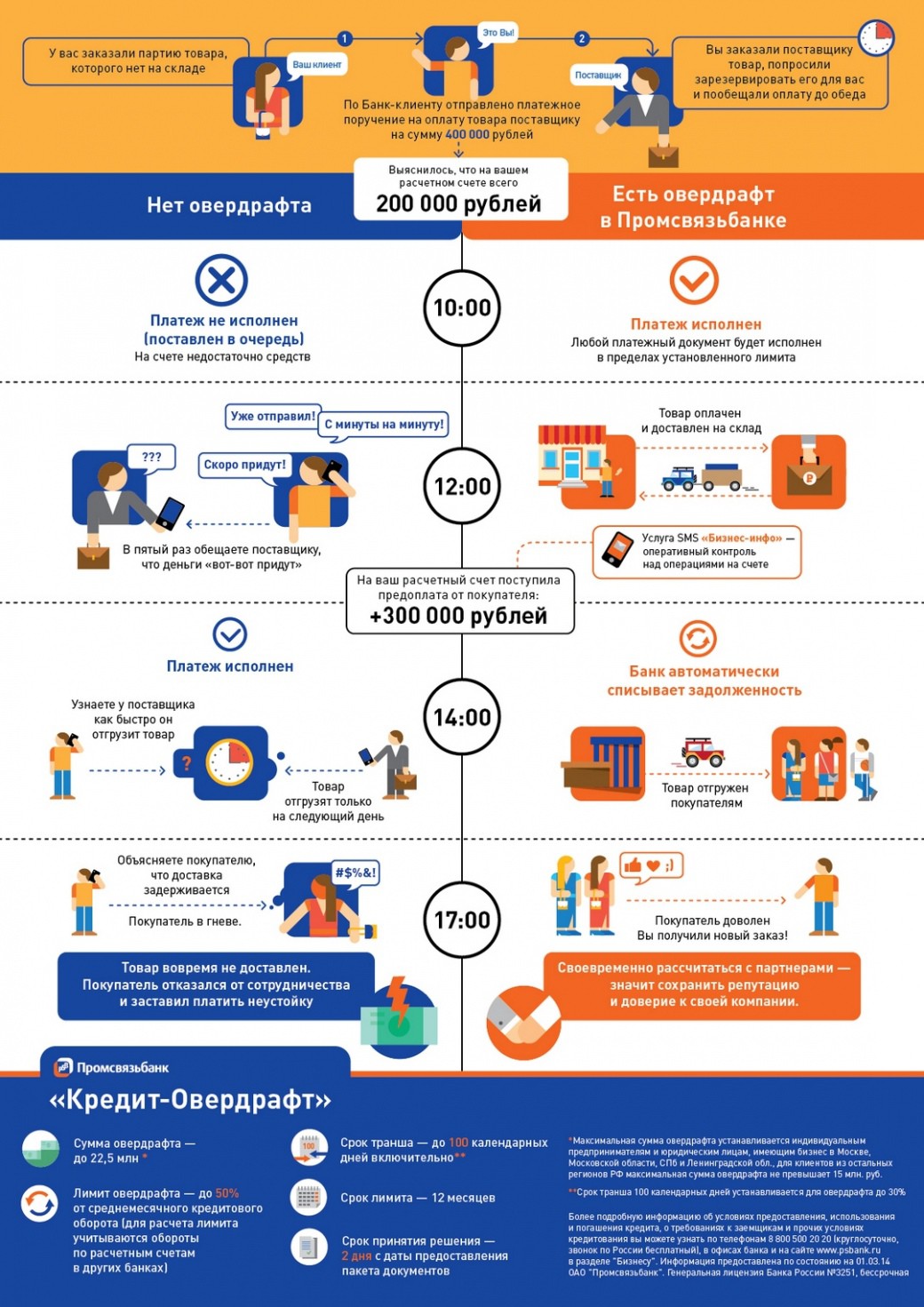

Что такое овердрафт для юридических лиц

Что такое овердрафт для юридических лиц

Понятие пришло к нам из английского языка, и дословно overdraft переводится как перерасход. Принадлежащий юридическому лицу расчетный счет с овердрафтом кредитуется со стороны банка при оплате расчетных документов компании, в том случае, если денежных средств на нем не хватает, либо они отсутствуют вовсе.

Таким образом, оплачивая предоставленные расчетные документы, банк автоматически выдает компании кредит на ту сумму, которой не хватило для оплаты счетов. Для погашения займа организации достаточно зачислить на свой расчетный счет денежные средства. При этом на погашение кредита пойдут абсолютно все денежные средства, поступившие на расчетный счет компании.

За пользование заемными средствами, выданными в рамках овердрафта, банк, разумеется, возьмет проценты. При этом некоторые банки устанавливают льготный период, во время которого можно пользоваться заемными средствами, не уплачивая процентов.

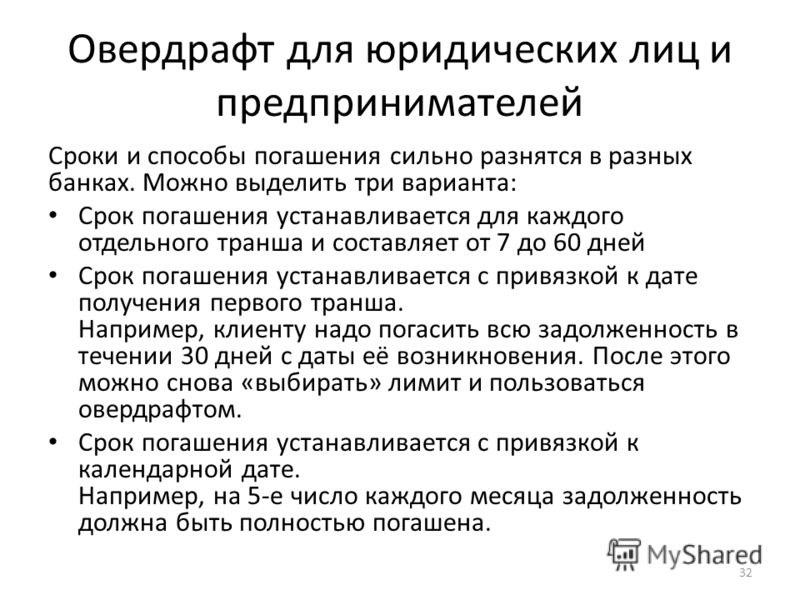

Особенности овердрафта для ЮЛ

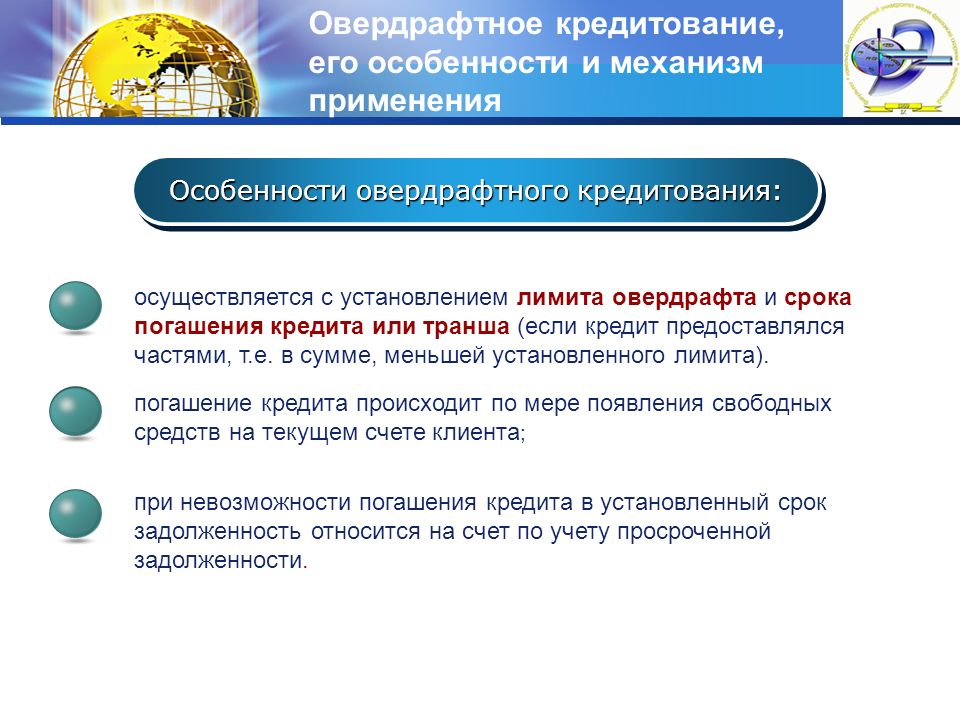

Конечно, банк не может бесконечно предоставлять заемные средства компании. Существует лимит овердрафта, который рассчитывается исходя из платежеспособности и надежности клиента.

[su_box title=”Нужны данные для вашего бизнеса?” style=”default” box_color=”#085fc8″]

Бесплатно регистрируйтесь на нашем портале https://ru.xmldatafeed.com и используйте ежедневные итоги парсинга крупнейших сайтов России (товары и услуги)!

[/su_box]Сумма кредита погашается с расчетного счета в безакцептном порядке. То есть, сразу же после поступления денежных средств на счет клиента сумма долга будет зачислена в пользу банка. Проценты же за пользование овердрафтом банк может взимать как в конце каждого месяца, так и при окончании срока действия кредитного договора.

Помимо процентов, банк может взимать комиссию за пользование заемными средствами.

Юридическим компаниям предоставляются следующие виды овердрафта:

- Стандартный. Кредитование расчетного счета компании осуществляется описанным выше способом, юрлицам, которые давно обслуживаются в банке и являются надежными и платежеспособными клиентами.

- Авансовый. Предоставляется клиентам, зарекомендовавшим себя, сразу при открытии расчетного счета. Обычно банк просит предоставить справку об оборотах компании из кредитного учреждения, где та обслуживается или обслуживалась ранее.

- Под инкассацию. Такой овердрафт предоставляется на условиях погашения кредитного долга из инкассируемой выручки. Условие при таком виде овердрафта – выручка, поступающая через инкассацию, должна составлять не менее 75% всей выручки юридического лица.

Как при использовании любых кредитных средств, при открытии счета с овердрафтом нужно быть внимательным к своим финансам. Надо следить за размером долга, вовремя погашать задолженность и всегда помнить одну мудрую поговорку – «берешь чужие деньги, а отдавать будешь свои»! Эта народная мудрость актуальна как для обычных граждан, так и для юридических лиц.

|

Максимальная сумма лимита |

100 млн ₽ |

|

Срок овердрафта |

До 5 лет |

|

Вид лимита |

Плавающий (до 70% от объема ежемесячных поступлений на расчетный счет) |

|

Срок задолженности |

Нет ограничений при погашении задолженности из оборота |

|

Форма погашения |

Автоматическое погашение: — из поступлений средств на расчетный счет; — из остатка на конец дня.

|

|

Залог |

Не требуется |

Условия подключения овердрафта для юр. лиц и ИП в Альфа-Банке

В статье рассмотрим условия овердрафта для бизнеса в Альфа-Банке. Мы подготовили для вас таблицу с процентами, суммами и сроками, а также расскажем, как подать онлайн-заявку в банк и какие документы для этого нужны.

Свернуть тарифы Показать тарифы

Тариф

«Просто 1%»

«Лучший старт »

«Удачный выбор»

«Всё, что надо»

«ВЭД+»

Абонентская плата

0 р. /мес.

/мес.

490 р./мес.

1690 р./мес.9900 р./мес.

3690 р./мес.

Лимит бесплатного перевода на карту физ. лица

до 6 млн р./мес.

до 150 тыс. р./мес.

до 200 тыс. р./мес.

до 300 тыс. р./мес.

до 150 тыс. р./мес.

Комиссия за перевод юр. лицам и ИП

0 р./шт.

50 р./шт.

25 р./шт.

0 р./шт.

25 р./шт.

Начисление % на остаток по счету

нет

нет

нет

нет

нет

% за внесение наличных

1-3% за зачисление

от 0 до 0,3%

от 0 до 0,2%

от 0 до 0,2%

от 0 до 0,1%

% за снятие наличных

от 0 до 11%

от 1,25 до 11%

от 1 до 11%

от 0 до 11%

от 0,75 до 10,5%

Для каких целей можно оформить овердрафт в Альфа-Банке

Если на расчетном счете нет денег, вы можете взять овердрафт для:

- покупки сырья/товаров и оборудования;

- оплаты аренды и коммунальных платежей;

- перевода зарплаты и командировочных;

- уплаты налогов.

Условия для юр. лиц и ИП

| Сумма | от 300 тыс. до 15 млн р. |

| Срок | до 60 дней |

| Проценты | 13,5-16,5% |

| Залог | не нужен |

| Комиссия Альфа-Банка | 1% от лимита, минимум 10 тыс. р. |

Что нужно для оформления овердрафта

Для подачи заявки понадобятся паспорта учредителей/ИП — физ. лиц (разворот с фото, страница с регистрацией, семейное положение, сведения о ранее полученных паспортах). Доп. документ для АО — выписка из реестра акционеров либо из реестра владельцев именных ценных бумаг (срок справки – 30 дней).

В отделении нужно будет подписать:

- заявление;

- анкету;

- согласие на обработку данных и на отправку запроса в БКИ.

Требования к заемщику

Альфа-Банк выдает овердрафты юр. лицам и ИП:

- Возраст — 22-65 лет (для ИП).

- Российское гражданство.

- Бизнес зарегистрирован более 9 месяцев назад.

Требования к поручителю

- Если ИП состоит в браке и берет более 3 млн р., поручителем будет супруг(-а).

- Если доля заемщика-учредителя менее половины УК, то поручителями будут другие учредители.

Как подключить овердрафт для бизнеса в Альфа-Банке

Подать заявку на овердрафт можно через сайт банка. Укажите название компании, ИНН, город и номер телефона — вам позвонит оператор и расскажет о дальнейших действиях.

Если у вас открыт расчетный счет в Альфа-Банке и подключен интернет-банк, можно заполнить заявку в личном кабинете.

Погашение овердрафта \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Погашение овердрафта (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Погашение овердрафта Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 423 «Возмездный и безвозмездный договоры» ГК РФ

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд, удовлетворяя требование общества к другим обществам и ИП о взыскании солидарно задолженности по договорам об открытии возобновляемой кредитной линии и овердрафтном кредитовании, комиссии за открытие лимита, неустойки за несвоевременное погашение кредита, пояснил с учетом пункта 8 информационного письма Президиума ВАС РФ от 13.

09.2011 N 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре», что обязательства по возврату заемщиком задолженности действуют до их полного исполнения. Освобождение заемщика от указанных обязанностей влечет его неосновательное обогащение, а также противоречит правилам о возмездности договора (статья 423 ГК РФ) и нормам об ответственности за нарушение обязательств. Открыть документ в вашей системе КонсультантПлюс:

09.2011 N 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре», что обязательства по возврату заемщиком задолженности действуют до их полного исполнения. Освобождение заемщика от указанных обязанностей влечет его неосновательное обогащение, а также противоречит правилам о возмездности договора (статья 423 ГК РФ) и нормам об ответственности за нарушение обязательств. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 402 «Применение правил подсудности» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Поскольку, как следует из содержания искового заявления, заявленный истцом спор вытекает из договора банковского счета; местом исполнения договора является место нахождения банка, где открыт банковский счет и заемщиком должен быть погашен кредит; в соответствии с выпиской из ЕГРЮЛ местом нахождения банка (истец) является адрес, относящийся к юрисдикции данного районного суда, и, следовательно, в соответствии со статьей 402 ГПК РФ заявление банка подсудно районному суду, апелляционный суд возвратил исковое заявление о взыскании задолженности в связи с техническим овердрафтом в суд первой инстанции для разрешения вопроса о принятии заявления к производству суда.

Статьи, комментарии, ответы на вопросы: Погашение овердрафта Открыть документ в вашей системе КонсультантПлюс:

Статьи, комментарии, ответы на вопросы: Погашение овердрафта Открыть документ в вашей системе КонсультантПлюс:«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.15 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

(«М-Логос», 2019)1.7. Уступка. Охрана банковской тайны получила несколько неожиданную трактовку в аспекте уступки требования. На практике, особенно в коммерческом обороте, при уступке требования цессионарию цедент (который может быть одновременно обслуживающим клиента банком) передает соответствующие документы цессионарию. Тем самым цессионарий получает информацию о банковских реквизитах должника по уступленному требованию. Например, такая ситуация может случиться, когда банк уступает третьим лицам требование к клиенту о погашении предоставленного овердрафта по счету. В такой ситуации цессионарий узнает и сами реквизиты счета клиента, и данные о его овердрафтных операциях.

В связи с этим возникает вопрос, не являются ли такие действия нарушением требований комментируемой статьи. Ответ на него должен быть отрицательным. Разумный субъект гражданского оборота, заключая гражданско-правовой договор с указанием своих банковских реквизитов, не может не учитывать, что право требования к нему является оборотоспособным и может быть уступлено. То же касается и данных об овердрафте, о которых может узнать цессионарий при приобретении соответствующего требования. Цессионарий является правопреемником цедента, которому должник в обязательстве добровольно предоставил информацию, составляющую банковскую тайну. Следовательно, как цедент, так и цессионарий получают информацию, составляющую элемент банковской тайны по воле лица (должника в обязательстве), что означает отсутствие нарушения ст. 857 ГК РФ.Нормативные акты: Погашение овердрафта

В связи с этим возникает вопрос, не являются ли такие действия нарушением требований комментируемой статьи. Ответ на него должен быть отрицательным. Разумный субъект гражданского оборота, заключая гражданско-правовой договор с указанием своих банковских реквизитов, не может не учитывать, что право требования к нему является оборотоспособным и может быть уступлено. То же касается и данных об овердрафте, о которых может узнать цессионарий при приобретении соответствующего требования. Цессионарий является правопреемником цедента, которому должник в обязательстве добровольно предоставил информацию, составляющую банковскую тайну. Следовательно, как цедент, так и цессионарий получают информацию, составляющую элемент банковской тайны по воле лица (должника в обязательстве), что означает отсутствие нарушения ст. 857 ГК РФ.Нормативные акты: Погашение овердрафтаОвердрафт для юридических лиц в БСБ Банке

КредитованиеОвердрафтное кредитованиеОвердрафтное кредитование

для юридических лиц

текущая ставка 25%

до 1 года

max 300 000 BYN

Получить консультацию специалиста

Пользуйтесь средствами для проведения платежных поручений при отсутствии денег на расчетном счете без остановки деятельности компании

- Рассчитаться с поставщиками

- Совершить налоговые и другие платежи

- Оплатить заработную плату сотрудникам

Три причины выбрать овердрафт в БСБ Банке

| ОФОРМЛЕНИЕ БЕЗ ЗАЛОГА Поручительство в качестве обеспечения по договору овердрафтного кредита |

ПОГАШЕНИЕ ЗАДОЛЖЕННОСТИ Как только деньги появятся на вашем счете, они пойдут в счет овердрафта |

НЕЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ Получите постоянный свободный доступ к ресурсам |

Оформить

Как оформить овердрафтное кредитование

Шаг 1 Шаг 2 Шаг 3 Проконсультируйтесь у специалиста по возможным индивидуальным условиям предоставления овердрафта. Где вам удобно: онлайн, по телефону или лично в отделении банка Соберите пакет документов, подготовьте их копии и заверьте у уполномоченного лица Получите одобрение овердрафтного кредита и заключите договор

Где вам удобно: онлайн, по телефону или лично в отделении банка Соберите пакет документов, подготовьте их копии и заверьте у уполномоченного лица Получите одобрение овердрафтного кредита и заключите договор

Что еще нужно учесть?

01Срок гос.регистрации в качестве юр.лица: от 1 года

Срок обслуживания в БСБ Банке: от 3 месяцев

Текущая ставка:

25% без дополнительных комиссий

Ваш поручитель:

любой из учредителей, чья доля в уставном фонде не меньше 25%

Овердрафт предоставляется частями (траншами)

Срок возврата каждого транша: до 45 дней с момента предоставления

Лимит овердрафта:

35% от среднемесячной величины выручки, поступившей на ваш текущий (расчетный) счет за последние 12 месяцев, но не более 300 000 BYN

Получить консультацию специалиста

Наши профессионалы

| Федоров Владимир Вячеславович Исполнительный директор + 375 (17/29/33) 306 20 40 fedorov@bsb.  by by |

Черноок Илья Николаевич Начальник департамента кредитования +375 29 306 20 40 +375 17 306 20 40 [email protected] |

Гришан Полина Викторовна Экономист департамента кредитования +375 29 306 20 40 +375 17 306 20 40 |

Овердрафт — Челиндбанк

Овердрафт – это разновидность краткосрочного кредитования, когда Банк осуществляет платежи с расчётного счёта клиента при временном отсутствии или недостаточности на нём денежных средств, в соответствии с условиями заключенного соглашения.Выдача кредита производится автоматически: клиент в обычном порядке предоставляет в Банк платежные документы, а Банк производит по ним оплату в пределах оговоренного лимита.

Свободный остаток денежных средств на расчётном счёте клиента на конец операционного дня направляется на погашение овердрафта автоматически.

Условия предоставления кредита:

|

Сумма кредита (лимит овердрафта) |

устанавливается в зависимости от размера среднемесячной выручки, поступающей на счета клиента, открытые в Банке (до 50% от среднемесячных поступлений) |

|

Срок действия соглашения об овердрафте |

до 3-х лет |

|

Стандартный срок кредитования |

до 30 календарных дней |

|

Процентная ставка |

устанавливается индивидуально в зависимости суммы кредита. Во внимание принимаются кредитная история заемщика и другие факторы |

|

Обеспечение |

принимаются все виды обеспечения, не противоречащие действующему законодательству, с учётом параметров кредитной сделки (срок и сумма кредита) и характеристик заёмщика |

|

Валюта |

рубли РФ, доллары США, евро |

- оплата только за те дни, в которые вы реально пользуетесь кредитом;

- возможность предоставления кредита без залогового обеспечения;

- отсутствие необходимости «обнулять» задолженность на отчётную или какую-либо другую дату в пределах срока действия соглашения об овердрафте;

- погашение задолженности по кредиту осуществляется автоматически, без посещения Банка, в пределах остатка денежных средств на расчётном счёте на конец рабочего дня.

Вы получаете очень удобный и недорогой инструмент для осуществления неотложных платежей.

Требования к заемщикам:

- правовой статус заемщиков: юридические лица, индивидуальные предприниматели;

- заемщику необходимо иметь стабильный бизнес, действующий до подачи заявки на получение кредита не менее 12 месяцев;

- деятельность предприятия в г. Челябинске, Челябинской области или г. Екатеринбурге, Свердловской области.

Овердрафт для юридических лиц — оформить овердрафт для бизнеса

Овердрафт – краткосрочный кредит, при котором осуществляется оплата платежных документов Клиента с текущего счета сверх фактического остатка средств на нем в пределах установленного Банком лимита

Потребность:

• покрытия временного разрыва (60 дней) между затратами и запланированным поступлением средств;

• возможность привлечения дополнительных краткосрочных оборотных средств для текущей деятельности компании.

Преимущества:

| Лимит овердрафта | до 40% среднемесячного чистого кредитного оборота |

| Минимум комиссий | Только одноразовая комиссия при оформлении овердрафта. |

| Фиксированная% ставка | % Ставка фиксируется в договоре и не изменяется в течение всего срока действия договора. |

| Автоматическое погашение | Производится автоматически за счет поступлений на текущий счет от Ваших контрагентов. |

| Справедливое начисление процентов | Проценты за пользование кредитным лимитом начисляются только за те дни и на ту сумму, которой Вы реально воспользовались (на сумму отрицательного сальдо по текущему счету на конец дня). |

Условия кредитования:

| Лимит овердрафта | — максимум 7,5 млн. грн для кредитов без залога (только залог имущественных прав на средства на текущем счету Клиента) грн для кредитов без залога (только залог имущественных прав на средства на текущем счету Клиента)— максимум 20 млн. грн. для кредитов ( с доп. залогом недвижимости/ транспорта/ оборудования) |

| Ставка | фиксированная, от 13,8% до 19,5% годовых в UAH |

| Комиссия | 0,9% от максимальной суммы лимита (не менее 2000 грн.), уплачивается единовременно |

| Поручительство | Нужна от владельцев 60% бизнеса |

| Пересчет лимита | Ежемесячно на основании чистого кредитного оборота, проведенного по текущим счетам в Альфа-Банк |

| Обнуление | Каждые 60 дней |

| Срок действия договора | До 12 месяцев |

Порядок и условия овердрафтного кредитования от АО «Альфа-Банк» приведены в Публичной оферте.

АО «Альфа-Банк» предлагает всем субъектам хозяйствования малого и среднего бизнеса воспользоваться услугой «Овердрафт для клиентов МСБ» на условиях Публичной оферты, что значительно уменьшает затраты времени на ознакомление с условиями обслуживания и подписания многих страниц текста:

[ознакомиться с офертой]

Требования к клиентам и пакет документов для оформления овердрафта спрашивайте у обслуживающего менеджера Альфа-Банка.

Все, что нужно знать о защите от овердрафта

Если вы совершаете покупки или оплачиваете счета, когда на вашем банковском счете нет наличных, вы можете с облегчением обнаружить, что ваши расходы покрываются программой защиты от овердрафта вашего банка.

По определению, защита от овердрафта — это услуга, которая предписывает вашему банку оплатить транзакцию, когда на вашем текущем счете недостаточно денег. Взамен ваш банк взимает с вас так называемую комиссию за овердрафт.

Раньше потребительские банки автоматически добавляли эту функцию ко всем текущим счетам, но в настоящее время вы должны включить или официально принять услугу.Понимание того, как работает защита от овердрафта, может помочь вам определить, подходит ли она для ваших привычек в расходах и бюджета.

Механика защиты от овердрафта

Если на вашем текущем счете нет средств для покрытия транзакции, банк в определенных случаях покроет их за вас и взимает комиссию за овердрафт.

Допустим, вам нужно потратить 100 долларов с помощью дебетовой карты, но у вас нет 100 долларов на текущем счете, или, возможно, у вас достаточно средств на вашем счете, но они еще не доступны для использования.

Если вы включили защиту от овердрафта, банк все равно утвердит дебетовую покупку, что позволит вам завершить покупку. Однако в этот момент на вашем счету будет избыток средств, то есть у вас будет отрицательный баланс. Банк оценит комиссию за овердрафт и попросит вас немедленно внести средства для покрытия 100 долларов. Однако, если вы не согласитесь, банк отклонит транзакцию и не будет взимать с вас комиссию за овердрафт.

Однако, если вы не согласитесь, банк отклонит транзакцию и не будет взимать с вас комиссию за овердрафт.

Предоставление согласия на услугу защиты от овердрафта применяется только к одноразовым дебетовым операциям и транзакциям через банкомат.Если вы выпишете чек или произведете регулярный платеж, который приведет к перерасходу средств на вашем счете, ваш банк все равно может оплатить его от вашего имени и назначить комиссию за овердрафт, даже если вы не сделали этого. Но он также может отказаться платить за это, и в этом случае вы не получите штраф за овердрафт. Однако вам все равно, возможно, придется заплатить комиссию за недостаточность средств (NSF), которая сопоставима с комиссией за овердрафт. Обычно вы не платите эту комиссию, если транзакция по дебетовой карте отклонена. Если банк возвращает неоплаченный чек, возможно, вам также придется заплатить комиссию за возврат чека.Взаимодействие с другими людьми

Плюсы и минусы защиты от овердрафта

Основным преимуществом защиты от овердрафта является то, что она помогает вам оплачивать чрезвычайные расходы, даже если у вас мало наличных. Вы также можете избежать штрафов или сборов, которые были бы применены, если бы вы внесли просрочку платежа из-за временных проблем с деньгами. В качестве еще одного преимущества вы можете избежать возврата комиссии по чекам от розничных продавцов, если вы платите чеком, а банк разрешает его оплату. Сторона, получающая платеж, не будет знать, что у вас заканчиваются средства, когда вы платили им.Это поможет вам избежать затруднений, особенно если вы отправили платеж другу или деловому партнеру.

Вы также можете избежать штрафов или сборов, которые были бы применены, если бы вы внесли просрочку платежа из-за временных проблем с деньгами. В качестве еще одного преимущества вы можете избежать возврата комиссии по чекам от розничных продавцов, если вы платите чеком, а банк разрешает его оплату. Сторона, получающая платеж, не будет знать, что у вас заканчиваются средства, когда вы платили им.Это поможет вам избежать затруднений, особенно если вы отправили платеж другу или деловому партнеру.

Тем не менее, защита от овердрафта не из дешевых, и плата за транзакцию может сделать ее особенно дорогостоящей, если вы используете ее регулярно. С вас может даже взиматься несколько сборов за овердрафт за один день. Вероятная причина, по которой вы понесли комиссию, заключается в том, что у вас недостаточно денег, а с комиссией за овердрафт у вас будет еще меньше. Кроме того, банк может отозвать услугу, если банки сочтут, что вы используете ее безответственно. Что еще хуже, повторяющиеся овердрафты могут отображаться как отрицательные элементы в вашем отчете ChexSystems, что может помешать вам получить разрешение на открытие банковского счета.

Наконец, если вы слишком часто используете защиту от овердрафта, это может позволить вам приобрести вредные привычки, которые в конечном итоге будут дорого обходиться вам в течение всей жизни. В зависимости от защиты овердрафта может быть признаком того, что вам нужно научиться лучше управлять своим денежным потоком.

Стоимость защиты от овердрафта

Банки обычно не предлагают бесплатную защиту от овердрафта.Они взимают комиссию отчасти для того, чтобы вы не злоупотребляли услугой, а также потому, что это создает источник дохода для банка.

Разные банки взимают разные комиссии за овердрафт; однако применяется стандартная комиссия за транзакцию в размере около 35 долл. Банки также могут устанавливать различные ограничения на сумму в долларах, которую покрывает их служба защиты от овердрафта. Убедитесь, что вы понимаете возможные расходы, прежде чем выбирать защиту от овердрафта.

Если у вас есть кредитная линия, прикрепленная к вашему текущему счету в качестве резервного источника финансирования, вы можете понести процентные расходы, поскольку овердрафт будет считаться «ссудой».Этот вариант, известный как кредитная линия овердрафта, обычно требует от вас уплаты комиссии при использовании кредитной линии, но обычно это дешевле, чем уплата комиссии за каждый овердрафт, попадающий на ваш счет.

Средняя комиссия за овердрафт составляет 34 доллара для 50 крупнейших банков страны и 31 доллар для более мелких банков и кредитных союзов.

Минимизация комиссий

Как вы, возможно, догадались, лучший способ избежать платы за овердрафт — это отказаться от услуги, которая часто может предотвратить начисление платы за овердрафт.Но если вы намерены принять участие в программе защиты от овердрафта, совершайте покупки в разных банках, чтобы сократить свои расходы. Получите ответы на несколько ключевых вопросов, чтобы найти банк с наиболее доступным планом защиты от овердрафта:

- Какая комиссия за овердрафт? Имея в виду эту цифру, примите во внимание частоту и размер овердрафтов, с которыми вы сталкиваетесь, чтобы определить, будет ли вам услуга стоить меньше в одном банке, чем в другом.

- Можете ли вы связать свой текущий счет с резервным источником финансирования, который будет использоваться перед функцией овердрафта? Если вы прикрепите сберегательный счет для снятия наличных, например, вы сможете избежать платы за овердрафт и процентов.

- Будет ли более выгодным овердрафтная кредитная линия? Спросите своего банкира, какая комиссия будет взиматься при открытии кредитной линии и какую процентную ставку вы будете платить по займам.

Самый эффективный способ минимизировать расходы на защиту от овердрафта, пока вы выбраны, — это уменьшить количество совершаемых вами овердрафтов. Помимо выполнения базового финансового отслеживания с использованием чекового регистра, также следите за остатками на своем банковском счете с помощью онлайн-банкинга или банковских приложений на своем мобильном телефоне, чтобы проверить средства на вашем текущем счете и любые неоплаченные чеки перед тем, как потратить.

Если вы знаете, что в ближайшем будущем столкнетесь с нехваткой денежных средств, решите эту ситуацию заранее. Когда ваш бюджет говорит, что у вас мало наличных, ищите способы продлить сроки оплаты на несколько дополнительных дней. Например, позвоните стороне, которой вы должны произвести платеж, например компании-эмитенту кредитной карты, эмитенту студенческой ссуды или коммунальной компании, упомяните у вас текущую нехватку денежных средств и спросите, могут ли они подождать несколько дней для вашего платежа. Также разумно спросить, могут ли они отказаться от штрафов за просрочку платежа, так как вы позвонили заранее.

Законность комиссии за овердрафт

В июле 2010 года федеральный закон изменил порядок взимания банками и кредитными союзами комиссии за овердрафт. Опять же, раньше банки автоматически добавляли защиту от овердрафта к вашей учетной записи, и вам часто приходилось отказываться от этой «защиты».

В результате потребители платили банкам комиссию за простые ошибки в их текущем счете. Типичным примером был латте за 38 долларов — 3 доллара за кофе и 35 долларов за овердрафт.

Банки были обязаны отключить функцию овердрафта и предлагать эту функцию только тем клиентам, которые согласились, но клиенты по-прежнему платят комиссию за овердрафт в некоторых случаях, не соглашаясь.Две ситуации могут вызвать неожиданный платеж за овердрафт:

- Банк нарушает закон и незаконно взимает плату с клиентов, что маловероятно, но вполне вероятно.

- Покупка не является одним из «разовых» платежей, предусмотренных законом об овердрафте.

Вы можете спорить о том, следует ли в законе определять овердрафты в более широком смысле. Но понимание того, как защита от овердрафта работает в соответствии с действующим законодательством, может уберечь вас от взимания платы за овердрафт для транзакций, которые не покрываются.Взаимодействие с другими людьми

комиссии за банковский овердрафт: что это такое и сколько взимают банки?

Комиссия за овердрафт возникает, когда вы тратите больше денег, чем имеется на вашем банковском счете, и банки обычно взимают около 35 долларов за каждый экземпляр, что означает, что вы можете взимать несколько комиссий за овердрафт за один день. Вы можете пополнить свой счет, выписывая чеки, считывая дебетовые карты, снимая наличные в банкоматах и настраивая автоматические платежи дебетовой картой или ACH. Когда эти многочисленные способы расходования денег приносят деньги с одной учетной записи, вы можете быстро потерять контроль над своим балансом и в конечном итоге столкнуться с раздражающим и даже опасным размером комиссии.

Комиссия банка за овердрафт

Мы изучили четыре комиссии, связанные с овердрафтом в 16 крупнейших розничных банках США. Вот типичные комиссии, взимаемые крупнейшими банками США

.| Wells Fargo Bank | 35,00 $ | 12,50 $ | $ 0,00 |

| Chase Bank | $ 34,00 | 10,00 $ | 15,00 $ каждые 5 дней |

| Bank of America | $ 35.00 | 12,00 долларов | 35,00 долларов США каждые 5 дней |

| Банк США | 36,00 долларов США | 12,50 долларов США | 25,00 долларов США еженедельно |

| PNC Bank | 36,00 долларов США | 10,00 долларов США | 7,00 долларов США ежедневно |

| BB&T | 12,50 долларов | 8,00 долларов в день | |

| Региональный банк | 36,00 долларов | 15,00 долларов США | 0,00 долларов США |

| SunTrust Bank | 36 долларов США.00 | $ 12,50 | $ 36,00 каждые 5 дней |

| Национальный банк Хантингтона | $ 37,50 | $ 0,00 | $ 25,00 каждые 5 дней |

| TD Bank | 35,00 $ | $ 10,00 | 20,00 $ каждые 10 дней |

| Пятый третий банк | 37,00 $ | 12,00 $ | $ 0,00 |

| KeyBank | $ 34,00 | $ 10,00 | 28,50 $ каждые 5 дней |

{«alignsHorizontal»: [«left», «right», «right», «left»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Банковская комиссия:», «Овердрафт \ / NSF», «Защита от овердрафта», «Расширенный овердрафт»], [«Wells Fargo Bank», «$ 35.00 »,« 12,50 долларов США »,« 0,00 долларов США »], [« Chase Bank »,« 34 доллара США »,« 10 долларов США »,« 15 долларов США каждые 5 дней »], [« Банк Америки »,« 35 долларов США »,« 12 долларов США »,« 35 долларов США каждые 5 дней »], [« US Bank »,« 36 долларов США »,« 12,50 долларов США »,« 25 долларов США в неделю »], [« PNC Bank »,« 36 долларов США »,« 10 долларов США »,« 7 долларов США в день »], [« BB&T «,» 36 долларов США «,» 12,50 долларов США «,» 8 долларов США в день «], [» Банк регионов «,» 36 долларов США «,» 15 долларов США «,» 0,00 долларов США «], [» SunTrust Bank «,» 36 долларов США «,» 12,50 долларов США «,» 36 долларов США каждые 5 дней »], [« Национальный банк Хантингтона »,« 37,50 долларов США »,« 0,00 долларов США »,« 25 долларов США каждые 5 дней »], [« TD Bank »,« 35 долларов США »,« 10 долларов США »,« 20 долларов США.00 каждые 10 дней »], [« Пятый третий банк »,« 37,00 долларов США »,« 12,00 долларов США »,« 0,00 долларов США »], [« KeyBank »,« 34,00 доллара США »,« 10,00 долларов США »,« 28,50 долларов США каждые 5 дней »], [» Citizens Bank »,« 35 долларов США »,« 12 долларов США »,« 30 долларов США каждые 3 дня »], [« M&T Bank »,« 38,50 долларов США »,« 12,50 долларов США »,« 38,50 долларов США каждые 5 дней »], [« Capital One »,« 9 долларов США. «,» 0,00 долл. США «,» 0,00 долл. США «], [» Ситибанк «,» 34,00 долл. США «,» 10,00 долл. США «,» 0,00 долл. США «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc »}

Четыре типа комиссий за овердрафт

Хотя большинство банков взимают одинаковые суммы за каждую комиссию, иногда они взимаются незначительно. разные правила в отношении того, как работает каждая комиссия, и когда она взимается.Множественные комиссии, связанные с овердрафтом, представляют собой одни из самых высоких комиссий по текущему счету, которые взимают банки. Помимо стандартной комиссии за овердрафт, вы можете столкнуться с комиссией за недостаточность средств (NSF), комиссией за защиту овердрафта и комиссией за расширенный овердрафт.

Комиссия за овердрафт

Самая очевидная комиссия за овердрафт — это так называемая комиссия за овердрафт, которая взимается каждый раз, когда банк утверждает транзакцию, превышающую ваш доступный баланс. Обычно банки не взимают комиссию за овердрафт, если вы овердрафтируете на сумму менее 5 долларов.

Каждый банк и кредитный союз имеет собственный лимит на количество комиссий за овердрафт, которые они взимают за один день. Обычно можно ожидать, что банки будут взимать от 4 до 6 комиссий за овердрафт в день за счет, хотя некоторые выбросы допускают до 12 за один день.

Комиссия NSF

Комиссия за недостаточность средств (NSF) взимается каждый раз, когда банк решает отклонить транзакцию, которая приводит к превышению вашего баланса. Практически каждый банк взимает одинаковую сумму за овердрафт и комиссию NSF, и эти две суммы часто печатаются как одна цифра в вашем графике комиссий.

Поскольку банк должен выбирать между одобрением и отклонением овердрафта, один овердрафт будет стоить вам либо комиссии за овердрафт, либо комиссии NSF, но не обоих сразу. Однако некоторые банки различают эти две комиссии при подсчете дневного максимума. Банк США, например, будет взимать только до 4 комиссий за овердрафт в день, но считает лимит комиссий NSF отдельно, так что вы можете в конечном итоге заплатить восемь отдельных штрафов в день.

Комиссия за защиту от овердрафта

Также называется комиссией за перевод за овердрафт. Комиссия за защиту овердрафта взимается каждый раз, когда банк организует перевод с другого из ваших счетов — обычно сберегательного счета — для покрытия овердрафта.По закону банки не могут включать защиту от овердрафта как автоматическую услугу по счету, поэтому клиенты должны активировать эту функцию.

Онлайн-банки часто предоставляют защиту от овердрафта бесплатно, но если вы работаете в стандартном банке, вы можете рассчитывать заплатить от 10 до 12,50 долларов за перевод. Хотя это может сэкономить ваши деньги по сравнению с оплатой овердрафта или комиссий NSF, если политика банка не включает обязательные уведомления для каждого перевода овердрафта, вы можете в конечном итоге истощить свои сбережения, прежде чем поймете, что происходит.

Комиссия за расширенный овердрафт

Последней комиссией в арсенале штрафов за овердрафт является комиссия за продленный овердрафт. Эту комиссию иногда называют комиссией за устойчивый овердрафт или за расширенный овердрафт, и она вступает в силу, когда вы оставляете отрицательный баланс своего счета на определенное количество дней. В большинстве случаев у вас есть 5 рабочих дней или 7 календарных дней, чтобы исправить баланс до комиссия за расширенный овердрафт еще больше уводит ваш счет в минус.

Некоторые банки взимают эту комиссию раз в 5 дней, в то время как другие заходят так далеко, что оценивают комиссию каждый день, пока вы не вернете свой баланс выше нуля.Максимальное количество комиссий за расширенный овердрафт, которые вы можете понести, зависит от банка.

Как избежать комиссии за овердрафт

Как избежать комиссии за овердрафт? Самый простой ответ — не тратить больше, чем у вас есть, но ошибки случаются. Если вы начинаете с нуля, избежание комиссии за овердрафт начинается с выбора хорошего текущего счета с политикой щедрых комиссий. Если вы не собираетесь менять или открывать новую учетную запись, вот несколько приемов, которые вы можете применить, чтобы свести к минимуму свои шансы быть удивленным овердрафтом.

Следите за балансом

В наши дни приложения для мобильного банкинга стали обычным явлением, и одна из их основных функций — сообщать вам о состоянии баланса вашего счета. Ознакомившись с приложением своего банка и заведя привычкой проверять это число на регулярной основе, вы сможете оценить, сколько вы можете позволить себе потратить в любой момент.

Если проверка баланса по расписанию является слишком сложной задачей, вы можете свести к минимуму требуемые усилия, сделав это только перед крупными покупками.Однако вы должны помнить, что если у вас настроены какие-либо автоматические транзакции, такие как оплата счетов или переводы на сберегательные счета, у вас может не быть возможности вручную проверить свой баланс до того, как транзакция произойдет.

Знайте время и порядок транзакций

Один из наиболее распространенных способов овердрафта — это когда клиент использует деньги, которые еще не поступили на счет. Проблема здесь состоит из двух частей: порядок обработки и наличие депозита. Банки следуют определенному порядку, когда они вносят депозиты и снимают средства на баланс вашего счета.У них также есть правила о том, как быстро вы можете получить доступ к деньгам, в зависимости от метода, который вы используете для перевода денег на свой счет.

Вообще говоря, вы можете ожидать, что денежные депозиты, прямые депозиты и входящие переводы будут обработаны до снятия средств в тот же день, поэтому, пока вы вносите достаточно денег, чтобы покрыть дневные расходы, вы должны быть в безопасности от ситуации овердрафта. Однако вы должны знать, что для отображения на вашем балансе чеков требуется как минимум один полный рабочий день. В зависимости от множества различных факторов, включая размер чека, место отправления и историю вашей учетной записи, банку может потребоваться до недели, чтобы получить доступ к полной сумме.

Читать мелкий шрифт

Вам следует постараться понять политику вашего банка в отношении овердрафта. Соглашение о депозитном счете и персональный график комиссионных, которые вы получаете при открытии счета, должны охватывать лимиты комиссий, периодические комиссии и другие особенности правил банка. Вы можете получить дополнительные копии этих документов онлайн или напрямую через свой банк.

Вот несколько моментов, которые вы, возможно, захотите изучить:

- Уведомляет ли вас банк, когда происходит овердрафт, или комиссия за овердрафт является «тихой» платой, которая может вас удивить?

- Применяется ли комиссия за овердрафт только к письменным чекам и автоматическим переводам, или она также распространяется на считывание дебетовых карт и снятие средств в банкоматах?

- Как долго на вашем счете может оставаться овердрафт до того, как вступит в силу комиссия за расширенный овердрафт, и сколько времени до того, как эта комиссия будет взиматься во второй или третий раз?

Если вы не можете найти ответы на такие вопросы в документах, вам следует обратиться к представителю банка по телефону или лично для выяснения вашей ситуации.

Осторожно используйте защиту от овердрафта

Защита от овердрафта — это не способ избежать комиссий, но при тщательном управлении она может помочь вам снизить их: платить обычно от 10 до 12,50 долларов за защитный перевод все же предпочтительнее, чем получить овердрафт в 35 долларов или комиссию NSF. Кроме того, использование защиты от овердрафта гарантирует, что ваша транзакция не будет отклонена, как это может быть, если банк решит отклонить обычный овердрафт.

Однако услуги по защите от овердрафта могут оказаться дорогостоящими, если вы ими будете злоупотреблять.Сама услуга требует комиссии каждый раз, когда она активируется, и вы также тратите деньги со своего сберегательного счета или кредитной линии для покрытия овердрафта. В крайних случаях вы можете даже столкнуться с платой за сберегательный счет: используйте защиту от овердрафта более 5 или 6 раз в месяц, и банк может взимать с вас штраф за превышение федерального лимита на снятие средств со сберегательного счета.

Банки по закону обязаны предлагать защиту от овердрафта в качестве дополнительной услуги, а не автоматической функции, поэтому, если такая договоренность вас устраивает, вам нужно будет связаться с вашим банком, чтобы ее настроить.

Судебный процесс по чрезмерному банковскому овердрафту Новости и правовая информация

Несколько банков и кредитных союзов столкнулись с обвинениями в том, что они использовали обман, взимая с клиентов чрезмерные комиссии за овердрафт. Было заявлено о завышенных комиссиях банка за овердрафт . В частности, клиенты некоторых банков утверждают, что они стали жертвами чрезмерных комиссий за овердрафт и что банки использовали искажение остатков на счетах и переупорядочивание кредитов и дебетов, чтобы подтолкнуть клиентов к овердрафту, позволяя банкам взимать комиссию за овердрафт.Теперь некоторые клиенты подали иска о выплате банковского овердрафта , чтобы дать отпор банкам. Некоторые клиенты подали иски о выплате банковских сборов за овердрафт, утверждая, что финансовые учреждения использовали обманные методы, связанные с чрезмерными сборами за овердрафт.ЮРИДИЧЕСКАЯ ОЦЕНКА БЕСПЛАТНОЙ ЧРЕЗВЫЧАЙНОЙ КОМИССИИ

Отправьте заявление о чрезмерной комиссии за овердрафт юристу, который рассмотрит ваше заявление по телефону БЕЗ ЗАТРАТ или обязательств.

ПОЛУЧИТЬ ЮРИДИЧЕСКУЮ ПОМОЩЬ СЕЙЧАС

Положение о комиссиях за овердрафт банка

В соответствии с недавними изменениями в законе банк не может взимать комиссию за овердрафт при дебетовых покупках или снятии средств в банкоматах, если клиент специально не согласен.Федеральные правила, вступившие в силу в 2010 году, больше не разрешают банкам и кредитным союзам взимать комиссию за овердрафт по операциям с банкоматом или дебетовыми картами, если клиент банка не согласен «согласиться» на защиту от овердрафта. Однако банкам и кредитным союзам по-прежнему разрешается взимать плату, когда чеки или определенные повторяющиеся электронные платежи приводят к овердрафту счета, даже если клиент не включил защиту от овердрафта. Не существует законодательства о том, сколько денег может взиматься за комиссию за овердрафт, а это означает, что клиенты, которые участвуют в программе, могут по-прежнему платить до 35 долларов за транзакции, в результате которых они получают даже 1 доллар в качестве овердрафта.

Комиссия за овердрафт

Комиссия за овердрафт взимается, когда клиенты пытаются провести транзакцию со своего банковского счета, для покрытия которой у них нет финансовых средств.Банковские счета переводятся в овердрафт, когда со счета снято больше денег, чем было на самом деле. Это может произойти довольно легко: на банковском счете есть 100 долларов, но клиент покупает дебетовую карту на 110 долларов, переводя счет на 10 долларов в овердрафт.

Бюро финансовой защиты потребителей сообщило в 2013 году, что 61 процент прибыли банков от потребителей приходится на овердрафт и недостаточные комиссии фонда.

Проблема в том, что некоторые клиенты говорят, что они никогда не просили свои банки предоставить защиту от овердрафта, они предполагали, что если они попытаются совершить покупку, они не смогут позволить себе покупку. Вместо этого клиенты все чаще говорят, что такие покупки одобряются, и клиентам остается огромная комиссия за овердрафт.

Эти сборы могут достигать 35 долларов. Это означает, что 10 долларов в виде овердрафта — овердрафта, о котором клиент мог не просить — обходятся этому клиенту в дополнительные 35 долларов.Более того, клиенты говорят, что с них взимают комиссию за овердрафт за каждую операцию овердрафта. Таким образом, они могут находиться в овердрафте, даже не подозревая об этом, продолжая тратить на свои счета и каждый раз с них взимают 35 долларов, что еще больше подталкивает их к овердрафту. Это может составить сотни долларов комиссионных.

Чрезмерная комиссия за банковский овердрафт

Согласно отчету о защите прав потребителей за декабрь 2016 г., опубликованному Группой исследования общественных интересов США (US PIRG), 626 крупных банков сообщили о сборе средств в размере 8 долларов США.4 миллиарда доходов от овердрафта и комиссии за недостаточный фонд (NSF), что на 3,6 процента больше, чем за тот же период предыдущего года. На долю некоторых из крупнейших банков страны, наряду с некоторыми более мелкими учреждениями, приходилось 67 процентов от общего объема заявленных доходов от овердрафта.Согласно отчету PIRG в США: «10 банков, которые получили наибольшую выручку от овердрафта за первые три квартала 2016 года, по порядку: Chase Bank, Wells Fargo, Bank of America, TD Bank, US Bank, PNC Bank, Suntrust Bank, Regions Bank, Branch Banking and Trust и Woodforest National Bank.»

В 2015 году три крупнейших банка собрали только комиссию за овердрафт на сумму 5,1 миллиарда долларов. Средняя комиссия за овердрафт составляет 34 доллара, но, согласно отчету 2014 года Бюро по защите прав потребителей (CFPB), большая часть комиссии за овердрафт дебетовой карты передается

Если потребитель взял взаймы 24 доллара на три дня и заплатил среднюю комиссию за овердрафт в размере 34 долларов, то по такой ссуде годовая процентная ставка составит 17000 процентов ( APR), отмечает CFPB в 2014 году.

Иски по чрезмерным комиссиям за овердрафт

Иски в отношении чрезмерных банковских сборов за овердрафт были поданы и / или урегулированы против различных банков, включая Wells Fargo, Bank of America, M&T Bank, HSBC, UMB Bank и Wachovia. В исках утверждается, что банки взимают чрезмерную комиссию за овердрафт, когда счета клиентов переходят в овердрафт. Они также утверждают, что банки используют ряд неэтичных методов для перевода своих счетов в овердрафт, таких как искажение остатков на счетах клиентов и переупорядочивание дебетов и кредитов на счета.Операции повторного заказа

Одна из тактик, в использовании которой банки обвиняются для увеличения своей прибыли за счет комиссии за овердрафт, — это переупорядочивание операций по счетам. Это означает, что независимо от того, в каком порядке транзакции произошли в течение одного дня, некоторые банки сначала обрабатывают самые крупные транзакции. Это может привести к большим дополнительным расходам для человека.Например, предположим, что человек тратит 10, 20, 50 и 100 долларов (в указанном порядке) на четыре транзакции в один день, имея на своем счету 140 долларов.В любом случае, скорее всего, по счету будет овердрафт. Но если счет будет списан в порядке совершения покупок, то только последняя транзакция приведет к выплате комиссии за овердрафт в размере 35 долларов США. Однако, если транзакции обрабатываются от наибольшей к наименьшей, тогда будет покрыта только покупка на 100 долларов, в результате чего клиент должен заплатить 35 долларов за каждую из трех последних транзакций, что в сумме составит 105 долларов США.

Не все банки взимают фиксированную комиссию за овердрафт в размере 35 долларов США. Сборы варьируются от 19 до 35 долларов.Некоторые банки устанавливают многоуровневую комиссию за овердрафт, так что первая транзакция овердрафта в определенный период стоит одну сумму, но любые другие операции по овердрафту обходятся дороже.

Держатели для авторизации

Еще одна практика, которую банки якобы использовали для подталкивания клиентов к овердрафту, — это приостановка авторизации. Удержание авторизации происходит между моментом совершения покупки по банковской карте и моментом, когда продавец оплачивает транзакцию. До совершения транзакции продавцом сумма покупки удерживается, но на самом деле она еще не была снята со счета покупателя.Как только продавец оплачивает счет, что может произойти через несколько дней после совершения покупки, средства переводятся продавцу, и у покупателя больше нет денег на его счете.Например, покупатель со 100 долларами на счету совершает покупку на 40 долларов. Эти 40 долларов немедленно хранятся для продавца, но фактически не снимаются со счета, поскольку деньги еще не были переведены продавцу. Клиент не может получить доступ к этим деньгам, но технически они все еще находятся на его счету.Когда продавец отправляет свой пакет транзакций, деньги снимаются со счета и переводятся продавцу.

Это все совершенно законно. Однако некоторые клиенты жаловались, что их банки переносят транзакции на дату, когда они произошли, а не дату расчетов. Они говорят, что это подталкивает их счет к овердрафту, потому что у них, возможно, не было необходимых средств на дату совершения транзакции, но у них были средства, необходимые на день проведения транзакции.

Нерегулярные депозиты

Другая жалоба заключается в том, что банки нерегулярно проводили дебетовые и депозитные операции по счетам клиентов. Например, по закону банки обязаны сделать чековый депозит доступным для клиента в течение определенного количества дней. Однако они могут сделать депозиты доступными раньше. Клиенты жаловались, что проводка чеков происходит непоследовательно, что означает, что клиенты не могут предсказать, когда на их счет будет проведен депозит.Иногда они говорят, что чек выставляется немедленно, а в других случаях чек не проводится до тех пор, пока владелец счета не перейдет в овердрафт.Иски кредитного союза о чрезмерной комиссии за овердрафт

Кредитные союзы, которые являются некоммерческими организациями, управляемыми совместно членами, действуют иначе, чем банки, но могут по-прежнему сталкиваться с такими же юридическими проблемами, как банки, например, с судебными исками о чрезмерных сборах за овердрафт. Согласно Credit Union Times , волна судебных исков об овердрафте обрушилась на кредитные союзы по всей стране.«По крайней мере, дюжина кредитных союзов в девяти штатах подверглась коллективным искам по поводу их практики овердрафта, — сообщило в январе 2016 года Credit Union Times ». Часто спор идет о том, как кредитные союзы раскрывают методы, с помощью которых они применять плату за овердрафт ».

В ноябре 2015 года Трейси Фрай, жительница Флориды, подала федеральный коллективный иск в Окружной суд США Среднего округа Флориды, округ Тампа, против MidFlorida Credit Union, утверждая, что кредитный союз злоупотребил овердрафтом политики, нарушили договор с участниками и взимали с клиентов комиссию за овердрафт, когда на их счетах было достаточно денег для покрытия транзакций.

Иски по уплате комиссии за овердрафт

Банки заявили, что они уточняют свою политику и процедуры овердрафта, чтобы помочь клиентам управлять своими финансами. Клиенты, со своей стороны, подали иски против некоторых финансовых учреждений, утверждая, что их политика овердрафта является незаконной, и что банки использовали вопиющую тактику, такую как переупорядочение транзакций, чтобы максимизировать прибыль от комиссий за овердрафт.Финансовые учреждения, которые потенциально могут столкнуться с судебными исками в отношении своих процедур овердрафта, включают:

- Ally Financial

- Бэнк оф Гавайи

- Первый гавайский

- Народное объединение

- Юнион Банк

- Банк Запада

- Банк Оклахомы

- Capital One Financial Corp.

- Торговый банк

- Пятая треть

- HSBC

- UMB Bank (AZ, CO, IL, KS, MO, NE, OK, TX)

- Национальный банк долины (Нью-Джерси)

- New York Community Bank (Нью-Йорк)

- Community Bank, N.A. (NY)

- NBT Bank, N.A. (NY)

- First Niagara Bank, N.A. (NY)

- Umpqua (OR и CA)

- Citizens Bank (Мичиган и Огайо)

- Банк Среднего Запада (Миссури)

- Стиллуотер (ОК)

- Вектра (Колорадо)

- Санта-Барбара Банк и Траст (Калифорния)

- Сити Нэшнл (Калифорния)

- Сэнди Спринг (Мэриленд)

- Банк Озаркс (АР)

- EverBank (Флорида)

- Банк Три округа (Калифорния)

- НБТ Банк (Нью-Йорк и Пенсильвания)

- Banco Popular

Ежегодная оценка банка Pew Charitable Trusts Bank

С 2013 года Pew Charitable Trusts изложил свой набор передовых и передовых практик для предоставления овердрафта в 2013 году и с тех пор ежегодно проводит оценку банков, чтобы отслеживать методы работы 50 крупнейших банков, предлагающих клиентские текущие счета.По словам Pew, с тех пор, как он начал изучать вопросы овердрафта, крупнейшие банки переняли многие из передовых методов Pew, но лишь немногие из них соответствуют всем стандартам передовой практики, особенно в отношении отказа от транзакций через банкоматы и дебетовые торговые точки (POS). Недавнее исследование показало, что наибольший процент комиссий за овердрафт банка взимается с клиентов банка, которые имеют самый низкий доход. Согласно отчету о выпуске от Pew Charitable Trusts за 2016 год от Pew Charitable Trusts, потребители часто несут неожиданные комиссии за овердрафт, превышающие первоначальную сумму транзакции.

Судебный процесс по выплате комиссии за овердрафт банка TD

Адвокаты по защите прав потребителей расследуют утверждения о том, что TD Bank взимает чрезмерную комиссию за овердрафт с помощью уловки, называемой заказом. С любого лица, имеющего текущий счет в TD Bank и с которого в один и тот же день было списано несколько комиссий за овердрафт, возможно, были выставлены эти комиссионные неправильно, и он может иметь претензии к TD Bank. БанкTD Bank якобы меняет порядок, чтобы покупатель совершал овердрафт по своему счету несколько раз в один и тот же день, хотя на самом деле овердрафт не был.

Например, предположим, что у вас есть 50 долларов на вашем текущем счете и вы делаете покупки на 10, 20, 15 и 100 долларов в этом порядке. Вы получили овердрафт только по последней покупке. Но банк TD обвинили в этом «заказе», сначала обработав комиссию в размере 100 долларов и вызвав четыре комиссии за овердрафт.

TD Bank имеет 1 301 офис, включая отделения в Коннектикуте, Делавэре, Флориде, Мэне, Мэриленде, Массачусетсе, Нью-Гэмпшире, Нью-Джерси, Нью-Йорке, Северной Каролине, Пенсильвании, Род-Айленде, Южной Каролине, Вермонте, Вирджинии и Вашингтон, Д.С.

Иск против Национального банка TCF

В январе 2017 года Бюро финансовой защиты потребителей (CFPB) подало иск против TCF National Bank, обвинив банк в сокрытии сборов и принятии неточного определения согласия на сохранение доходов от овердрафта. Согласно CFPB, TCF разработала процесс подачи заявок таким образом, чтобы скрыть комиссии и сделать овердрафт обязательным для новых клиентов при открытии счета. Кроме того, TCF якобы приняла нечеткое определение согласия для существующих клиентов, чтобы разрешить им пользоваться услугой, и оттеснила любого клиента, который сомневался в процессе.Иск CFPB требует возмещения ущерба для потребителей, судебного запрета для предотвращения нарушений в будущем и денежного штрафа.Расчеты по превышению комиссии банка за овердрафт

В мае 2017 года было назначено слушание для окончательного утверждения урегулирования в размере 7,8 миллионов долларов по групповому иску Ратцлафф и др. Против BOKF, NA и др. , Дело № CJ-2015-00859, Окружной суд округа Талса против BOK Financial (BOKF) с бывшими клиентами банка, которые утверждали, что банк взимал с них чрезмерную комиссию за овердрафт.В июле 2011 года Fifth Third Bank согласился выплатить 9,5 млн долларов по коллективному иску Shannon Schulte et al. против Fifth Third Bank , Дело № 0: 09-cv-6655, Окружной суд США, Северный округ штата Иллинойс, Восточный округ , подано в ноябре 2009 года.

В иске держатели счетов Fifth Third заявили, что Fifth Third Bank неправильно начисленные комиссии за овердрафт из-за недостаточности средств при покупках по дебетовой карте и снятии средств в банкоматах путем «изменения последовательности» операций для максимального увеличения количества комиссий за овердрафт.

Различные банки уже урегулировали судебные иски, утверждая, что они взимали чрезмерную комиссию за овердрафт или переупорядочивали транзакции, чтобы быстрее подтолкнуть потребителей к овердрафту. Сообщается, что следующие банки согласились заплатить:

- Capital One: 31,8 млн. Долл. США на урегулирование обвинений в мошеннической практике овердрафта.

- American Savings Bank: для урегулирования поданного против него коллективного иска на 2 миллиона долларов

- HSBC Bank USA: для урегулирования исков по овердрафту.В соответствии с соглашением HSBC Bank USA финансовая фирма заплатит 30 миллионов долларов для урегулирования претензий.

- Bank of America: 410 миллионов долларов для урегулирования претензий более чем 13 миллионов клиентов о том, что компания использовала неэтичные методы овердрафта. (Истцы в коллективном иске 2011 года утверждали, что Bank of America обрабатывал транзакции по дебетовым картам в порядке от наибольшей к наименьшей сумме в долларах, чтобы максимизировать сбор прибыли от комиссий за овердрафт, которые обычно составляли 35 долларов каждая.)

Комиссия за превышение лимита банковского овердрафта Юридическая помощь

Если вам или вашему близкому был причинен ущерб в результате действий одного из перечисленных банковских учреждений, щелкните ссылку ниже, и ваша жалоба будет отправлена юристу, который бесплатно и без каких-либо обязательств рассмотрит ваше требование.Последнее обновление:

Какой банк имеет лучший лимит овердрафта?

Маленькие и крупные банки обычно предлагают лимит овердрафта, который варьируется от 100 до 1000 долларов в зависимости от дохода владельца счета. Вот краткое руководство по лимитам и комиссиям за овердрафт для некоторых основных банковских счетов.

ChimeВ отличие от традиционных финансовых учреждений, Chime не имеет ненужных сборов, включая скрытые сборы, ежемесячные сборы, сборы за овердрафт, сборы за обслуживание, требования или сборы минимального баланса, сборы за замену карты, плату за перевод или внутрисетевой банкомат сборы.Это означает, что вы можете хранить больше денег, которые вы вкладываете, не беспокоясь о комиссиях.

Chase BankChase Bank или JPMorgan Chase & Co. взимает комиссию за овердрафт в размере 34 долларов США за транзакцию и лимит овердрафта в размере трех расчетов в день. Это означает, что с вас может взиматься плата за овердрафт на общую сумму 102 доллара в день.

Chase предлагает защиту от овердрафта, чтобы вы могли привязать свой сберегательный счет к текущим счетам. Однако он не применяет свои стандартные услуги по защите от овердрафта для покупки, которая стоит 5 долларов или меньше, или для овердрафта в 5 долларов или меньше.

Wells FargoWells Fargo взимает с владельцев счетов стандартную комиссию за овердрафт в размере 35 долларов США за транзакцию с максимум четырьмя расчетами в день, которые могут достигать 140 долларов США. Владельцы счетов могут подключить два резервных счета к своему главному текущему счету с регулярной комиссией за перевод.

U.S. BankU.S. Bank имеет подробную структуру комиссии за овердрафт. Если вы превысите свой счет на 5 долларов США, СШАБанк не взимает комиссию за овердрафт. Но если вы превысите свой счет на 5,01 доллара США или больше, вы заплатите 36 долларов за комиссию за овердрафт, то есть до четырех комиссий в день. Это означает, что вы можете ежедневно платить 144 доллара за овердрафт. Вы можете подключить свой сберегательный счет к текущему счету для защиты от овердрафта, но это может означать выплату до 12,50 долларов за перевод, в зависимости от того, какой у вас счет.

BBVA CompassBBVA Compass предлагает несколько способов управления и мониторинга ваших счетов, чтобы избежать комиссии за овердрафт, включая банковские предупреждения.Программы оплаты овердрафта и защиты также включают в себя услугу очистки привязанного овердрафта, кредитную линию для защиты от овердрафта и вариант бесплатного овердрафта.

PNC BankPNC позволяет вам воспользоваться защитой от овердрафта, когда вы связываете свой текущий счет с другим сберегательным, текущим счетом, счетом денежного рынка, личной кредитной линией или счетом кредитной карты.

Защита от овердрафта дешевле, чем стандартная комиссия PNC за овердрафт в размере 36 долларов.PNC также ограничивает вас четырьмя комиссиями за овердрафт в день. И банк отклоняет транзакции через банкоматы и разовые дебетовые карты без комиссии, если баланс вашего счета низкий.

SunTrust BankSunTrust Bank предлагает помощь по овердрафту, покрытие овердрафта и защиту от овердрафта, чтобы помочь сохранить ваш баланс в плюсе.

С покрытием овердрафта вы можете совершать транзакции через банкоматы или дебетовые карты ежедневно, даже если на вашем счете недостаточно средств. Однако банк взимает комиссию за овердрафт в размере 36 долларов за каждую покупку с максимум шестью расчетами в день.SunTrust не будет наказывать вас, если комиссия за овердрафт и возвращенный товар будет ниже 5 долларов.

Служба защиты от овердрафта гарантирует, что никакие овердрафты или отклоненные транзакции не будут опубликованы после того, как вы включите регистрацию. Вы должны привязать свой текущий счет SunTrust к сбережениям SunTrust, денежному рынку, кредитной карте или кредитной линии для перевода средств. За каждый перевод взимается комиссия в размере 12,50 долларов США, но вы можете избежать ее, вложив средства для покрытия овердрафта в тот же рабочий день.

Bank of AmericaBank of America не одобряет снятие средств в банкоматах или покупки с помощью дебетовых карт, если на вашем счете недостаточно средств.Банк также предлагает два варианта овердрафта для обработки чековых платежей. Первый вариант — это уплата стандартной комиссии за овердрафт в размере 35 долларов за каждый овердрафт или отклоненную транзакцию с лимитом четырех в день. Опция «Отклонить все» — это также комиссия в размере 35 долларов за товар, но банк не разрешает покупки, которые приведут к овердрафту.

Законы о защите комиссии за овердрафт | LegalMatch

Приходилось ли вам когда-нибудь перерасходовать средства на вашем банковском счете, и ваш банк взимал с вас огромную комиссию за овердрафт?

Хорошая новость заключается в том, что теперь федеральный закон предусматривает новые меры защиты, запрещающие банкам взимать комиссию за овердрафт без вашего согласия.Таким образом, банки больше не могут взимать с вас комиссию за овердрафт, если вы не согласны участвовать в «услуге овердрафта».

В качестве альтернативы банки должны предоставить вам возможность выбрать «услугу защиты от овердрафта», чтобы избежать комиссии за овердрафт.

Что такое услуга овердрафта?

Банковская «услуга овердрафта» позволяет вам тратить больше средств, чем есть на вашем счете. Обычно за услугу взимается комиссия за овердрафт.

Что такое услуга защиты от овердрафта?

В качестве альтернативы вы можете выбрать «защиту от овердрафта», которая защитит вас от чрезмерного заполнения вашего счета путем привязки текущего или сберегательного счета к кредитной линии для покрытия перерасходованных сумм.

Чтобы вы могли воспользоваться услугой овердрафта, банк должен:

- Предоставить вам уведомление об услуге овердрафта

- Дать вам разумную возможность дать согласие на обслуживание

- Дайте явное письменное согласие на подписку на услугу овердрафта

Вы можете дать законное согласие на платный овердрафт по почте, лично или поставив отметку в соответствующем поле в Интернете.

Какие виды сделок защищает новый федеральный закон?

Федеральный закон запрещает банкам взимать комиссию за овердрафт при снятии наличных в банкоматах и единовременную комиссию по дебету без вашего согласия.Однако федеральный закон не защищает вас от сборов за чрезмерное заполнение вашего счета при автоматической оплате счетов, денежных переводах или чековых платежах.

Что должно включать в себя уведомление об услуге овердрафта?

В извещении банка об услуге овердрафта необходимо указать:

- Описание услуги овердрафта, включая типы операций, которые она охватывает

- Размер комиссии за овердрафт

- Максимальное количество комиссий, которое может взиматься в день

- Разъяснение права согласия на услугу овердрафта

- Наличие услуги защиты от овердрафта в качестве альтернативы

Вся эта информация должна быть отделена от других соглашений с банком.Таким образом, они не могут просто скрыть язык согласия на овердрафт с другой информацией, связанной с вашим банковским соглашением.

Что делать, если я не соглашался на услугу овердрафта?

Если с вас сняли комиссию за овердрафт, и вы не помните, что получали уведомление или согласие на услугу овердрафта, вы всегда можете связаться с представителем банка, чтобы оспорить комиссию.

Тем не менее, в эпоху Интернета мы все очень привыкли отмечать флажки «Я согласен», не читая, с чем были согласны — так что всегда есть вероятность, что банк «законно» получил ваше согласие онлайн в какой-то момент. .

Тем не менее, чтобы защитить себя от будущих комиссий, вы должны иметь возможность зарегистрироваться в службе защиты от овердрафта, которая автоматически свяжет ваш текущий и сберегательный счет с кредитной линией для любых перерасходованных сумм.

Обращение за юридической помощью

Если вы считаете, что с вас незаконно сняли комиссию за овердрафт, вам следует обратиться в свой банк и попытаться решить проблему. Если ваш банк откажется сотрудничать и вы потеряли большую сумму средств из-за незаконных сборов, вам следует обратиться к финансовому юристу для решения проблемы.

Последнее изменение: 23.04.2018 22:26:49

Защита от овердрафта | Дебетовый овердрафт

Превышение баланса вашего счета или возврат чека может привести к отклонению и / или возврату транзакции, но также с вашего счета может взиматься плата за недостаточно средств и постоянные комиссии за овердрафт за проверку, снятие средств лично, снятие средств через банкомат и другие электронные транзакции. Посетите наш Центр соглашений или поговорите с банкиром для получения более подробной информации.

Zions Bank ® предлагает варианты защиты от овердрафта, чтобы помочь вам предотвратить овердрафт.

COF в размере 30 долларов США будет взиматься, если на вашем счету остается овердрафт на сумму более 5 долларов США в течение 7 календарных дней подряд. Эта комиссия будет взиматься до трех последовательных 7-календарных дней, когда на вашем счету перерасход более 5 долларов США.

Пример: Предположим, что во вторник вы переоцениваете свой счет на 10 долларов (другими словами, более чем на 5 долларов.00). Вторник будет первым календарным днем, который мы учитываем при определении того, будет ли с вашего счета начислен COF. Если на вашем счету остается овердрафт на сумму более 5,00 долларов США в течение дополнительных 6 календарных дней подряд (другими словами, в общей сложности 7 календарных дней подряд), мы будем взимать COF с вашего счета после закрытия рабочего дня на седьмой календарный день ( следующий понедельник).

Есть исключение из этого правила: если седьмой календарный день подряд ваш счет превышает 5 долларов.00:00 приходится на субботу, воскресенье или праздничный день, который отмечается в банке, COF будет взиматься только в том случае, если на вашем счету будет превышено более 5 долларов США на момент закрытия рабочего дня следующего календарного дня, когда мы открыты для работы. Этот пример проиллюстрирован в таблице ниже.

Вы можете избежать взимания комиссии за продолжающийся овердрафт, если не позволяете своему счету оставаться овердрафтным более чем на 5 долларов США в течение семи календарных дней подряд. Вы можете проверить баланс своего счета (и внести депозит) в любое время с помощью наших онлайн- и мобильных банковских услуг или посетив отделение банка в рабочее время.

Стандартные методы овердрафта | Америс Банк

Раскрытие информации о практике овердрафта

ЧТО НЕОБХОДИМО ЗНАТЬ ОБ ОВЕРДРАФТАХ, КОМИССИОННЫХ СБОРАХ И КАК ИЗБЕЖАТЬ ИХ.

- Баланс, используемый для определения овердрафта, — это ваш доступный баланс, а не остаток на конец дня. Ваш остаток на конец дня — это ваш остаток на момент совершения транзакций каждый рабочий день, и это остаток, показанный в ваших выписках по депозиту.

- Задержки для незавершенных электронных транзакций, таких как покупка дебетовой карты и залог в отеле или аренде автомобиля, уменьшат ваш доступный баланс и может привести к превышению лимита на вашем счете.

- Если на вашем счету овердрафт в течение пяти рабочих дней подряд, будет взиматься плата за расширенный овердрафт в размере 35 долларов в дополнение к уже произведенным комиссиям за овердрафт по каждой позиции. (Овердрафт и сборы за возврат товара NSF 1 составляют 35 долларов за товар. Для потребительских счетов существует ограничение в 5 сборов за товар в рабочий день.Овердрафт или NSF 1 Комиссия за возврат товара не будет взиматься, если на счете будет превышено 5,00 долларов США или меньше в день для потребительских счетов.)

| Сальдо после расчетов по операциям рабочего дня | |||||

|---|---|---|---|---|---|

| ОПИСАНИЕ СДЕЛКИ ИЛИ ДЕЙСТВИЯ | ЛИЧНЫЙ УЧЕТ | БИЗНЕС-СЧЕТ | |||

| ДЕНЬ | Доступный остаток, используемый для определения овердрафта | КОНЕЦ ДНЯ | В НАЛИЧИИ | КОНЕЦ ДНЯ | В НАЛИЧИИ |

| Пятница | Остаток на конец дня в пятницу вечером | 100 долларов США.00 | 100,00 | 100,00 | 100,00 |

| Суббота | Покупка дебетовой карты на сумму 50 долларов США в торговом центре | НЕТ | 50,00 | НЕТ | 50,00 |

| Понедельник | Чек на $ 75,00, предъявленный к оплате | 25,00 | (25 долларов США) | 25,00 | (25 долларов.00) |

| Понедельник | Комиссия за овердрафт для чека (35,00 долларов США) | НЕТ | (60 долларов США) | НЕТ | (60 долларов США) |

| вторник | Расчеты по транзакциям по дебетовой карте на сумму 50 долларов США с субботы | (25 долларов США) | (60 долларов США) | (25 долларов США) | (60 долларов США) |

| вторник | Комиссия за овердрафт для транзакции по дебетовой карте (35 долларов США.00) Без оценки * | (60 долларов США) | (60 долларов) * | (60 долларов США) | (60 долларов) * |

* Америс Банк не будет взимать комиссию за овердрафт за транзакции через банкомат и разовые дебетовые карты, если на момент утверждения транзакции на вашем счете было достаточно свободных средств. Кроме того, для личных счетов банку запрещается взимать комиссию за овердрафт в банкоматах и разовые операции с дебетовой картой, если вы специально не попросили Ameris Bank разрешить и оплатить эти овердрафты.

Овердрафты в связи с транзакциями через банкомат и одноразовыми дебетовыми картами: Для личных счетов Америс Банк не будет разрешать овердрафты на Вашем банкомате или одноразовые операции по дебетовой карте, если только Вы не дадите на это разрешение Америс Банку. Для авторизации:

- Войдите в онлайн-банк и укажите настройки овердрафта для банкомата / дебетовой карты, или

- Позвоните по номеру 866.616.6020 и выберите вариант 1 для автоматического телефонного банкинга.Параметры подписки доступны из меню службы учетной записи после ввода информации о текущем счете или

- Позвоните в наш центр обслуживания клиентов по телефону 866.616.6020.

Существуют и другие решения по управлению овердрафтом: Америс Банк предлагает планы защиты от овердрафта, которые могут быть менее дорогостоящими для вас, чем наши стандартные методы овердрафта:

- Автоматический перевод с другого депозитного счета для покрытия овердрафта.

- Автоматический перевод свободных средств с кредитной линии 2 на покрытие овердрафта.

Автоматический перевод для покрытия вашей позиции (ов) овердрафта составляет 10 долларов США со связанного депозитного счета. Для авансов по кредитной линии 2 комиссия за перевод отсутствует; однако вы будете нести проценты, как указано в вашем соглашении, до тех пор, пока остаток не будет погашен. Если на вашем переводном счете защиты овердрафта недостаточно средств для покрытия овердрафта, будут применяться стандартные методы овердрафта.

Лучший способ управлять овердрафтом — избегать овердрафта: Чтобы избежать овердрафта, следите за своими расходами и не забывайте о незавершенных транзакциях.Имейте в виду, что удержания, размещенные на вашей учетной записи, в том числе удержания в исключительных случаях и в отдельных случаях для депонированных предметов и отложенных электронных транзакций, таких как покупки дебетовой карты и депозиты в отеле или аренде автомобиля, уменьшают ваш доступный баланс и могут привести к тому, что ваша учетная запись стать перерасходом. Ваш доступный баланс может не отражать все ваши транзакции, такие как выписанные вами чеки или транзакции по дебетовой карте, которые были одобрены, но еще не отправлены для оплаты продавцом.

Америс Банк предоставляет вам быстрый доступ к имеющейся информации о балансе по нескольким каналам.Если вы знаете, что ваш доступный баланс не будет покрывать текущие и невыполненные транзакции, у вас есть возможность внести депозит, чтобы обеспечить наличие достаточных средств на вашем счете и их доступность для обработки в конце рабочего дня.

Америс Банк предлагает инструменты, которые помогут вам понять ваш счет

- Электронный банкинг: Воспользуйтесь преимуществами круглосуточного доступа в режиме реального времени к информации о своем счете через Интернет-банкинг, мобильный банкинг, текстовый банкинг, электронные и текстовые уведомления, а также автоматизированный телефонный банкинг.Мы рекомендуем вам воспользоваться этими услугами, чтобы помочь вам ответственно управлять своей учетной записью.

- Баланс в реальном времени и доступность транзакций: при использовании электронного банкинга вы теперь будете видеть обновленный баланс счета в реальном времени, предоставляющий подробную информацию обо всех опубликованных и авторизованных ожидающих транзакциях. Этот баланс не будет включать лимиты овердрафта и чеки, которые не были предъявлены к оплате. Квитанция

- ATM: остатки на квитанциях в банкоматах будут отражать ваш фактический баланс в реальном времени (без учета лимитов овердрафта).

Стандартные методы овердрафта Америс Банка применимы к большинству текущих счетов.Используя стандартные методы овердрафта, мы оплачиваем овердрафты по своему усмотрению, что означает, что мы не гарантируем, что всегда авторизуем и оплатим любой тип транзакции. Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет отклонена. Если в банк представлено несколько предметов для оплаты и нет достаточных средств для оплаты всех этих предметов, банк имеет право решать, какие предметы будут оплачены, если таковые имеются, и какие предметы будут возвращены.

Ameris Bank предлагает планы защиты овердрафта, включая переводы с другого счета Ameris Bank или кредитной линии 2 в дополнение к нашим стандартным методам овердрафта.

Обычно мы не выплачиваем овердрафты, когда:

- Ваш овердрафтный баланс превышает сумму, которую мы хотим покрыть.

- Вы не доводите свой счет до положительного баланса в течение 30 дней после овердрафта.

- Тип продукта вашей учетной записи не соответствует требованиям.

- Вы подпадаете под действие какого-либо правового или административного приказа, взыскания или в настоящее время участвуете в процедуре банкротства.

- У вас есть непогашенный остаток по плану погашения овердрафта.

- Ваш аккаунт проверяется на предмет мошенничества или транзакций.

- Основному владельцу учетной записи меньше 18 лет.

- Вы не пополняли свой счет за последние 33 дня.

- Мы считаем, что вы не ведете свою учетную запись ответственно, что может нанести вред вам или нам.

Расходы, которые вы можете понести с помощью наших стандартных методов овердрафта: Вам будет начислен овердрафт или NSF 1 Комиссия за возврат товара в размере 35 долларов за каждый товар, который представлен против доступного остатка, недостаточного для покрытия транзакции.Для пользовательских счетов существует ограничение в 5 списаний в день. Комиссия за возврат товара по овердрафту или NSF 1 не будет взиматься, если на счету клиента превышено 5,00 долларов США или меньше в день.

Если вы не доведете свой счет до положительного баланса, с вас будет снята комиссия за расширенный овердрафт в размере 35 долларов США на пятый рабочий день, когда на вашем счете имеется отрицательный доступный баланс. Все депозиты на овердрафтные счета зачисляются на отрицательный баланс. Ожидается, что баланс вашего счета будет положительным в течение 60 дней.

Пункты, на которые распространяется наша стандартная практика овердрафта: Стандартная практика овердрафта распространяется на все чеки, снятие средств лично, транзакции ACH, предварительно авторизованные электронные транзакции, автоматические платежи по счетам и повторяющиеся транзакции по дебетовым картам. Для потребительских счетов стандартные методы овердрафта не распространяются на транзакции через банкоматы и одноразовые дебетовые карты, если только вы не разрешите Ameris Bank оплачивать такие операции, приводящие к овердрафту.

Если у вас есть авторизация оплаты через банкомат и транзакции по одноразовой дебетовой карте, пожалуйста, проверьте свой баланс, прежде чем снимать наличные в банкомате или совершать покупку.За каждый овердрафт взимается комиссия в размере 35 долларов США за овердрафт.

Как происходит овердрафт: Ваш доступный баланс используется для определения овердрафта. Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия проведенных транзакций во время обработки каждого рабочего дня. Возможен овердрафт:

- Оплата чеков, электронные переводы средств или другие запросы на снятие средств.

- Платежи (чеки или автоматические переводы), авторизованные вами.

- Возвращенные неоплаченные предметы, переданные вами.

- Наложение платы за банковские услуги.

Доступный остаток на вашем счете — это наша самая последняя запись о сумме денег, доступной для использования или снятия. Мы используем доступный баланс для авторизации ваших транзакций в течение дня. Задержки, размещенные на вашем счете, включая исключения и индивидуальные блокировки для депонированных предметов и отложенных электронных транзакций, таких как покупка дебетовой карты и депозит в отеле или аренде автомобиля, уменьшают ваш доступный остаток.

Доступный баланс не отражает каждую транзакцию, которую вы инициировали или ранее авторизовали. Например, ваш доступный баланс может не включать следующее:

- Неоплаченные чеки и санкционированные автоматические снятия средств (например, повторяющиеся дебетовые карты, переводы и транзакции ACH, которые мы не получили для оплаты или получили слишком близко к нашей ночной обработке, чтобы включить их в ваш доступный баланс)

- Окончательная сумма покупки по дебетовой карте.Например, мы можем авторизовать сумму покупки до того, как вы добавите чаевые.

- Транзакции по дебетовой карте, которые были ранее авторизованы, но не отправлены нам для оплаты с вашего счета, как правило, в течение 3 рабочих дней или до 30 рабочих дней для определенных транзакций. Мы должны снять блокировку авторизации транзакции, даже если транзакция может быть отправлена для оплаты с вашего счета позже.

Порядок обработки транзакций: Мы обрабатываем транзакции в следующем порядке:

- Депозиты и кредиты.

- Обязательные дебеты, такие как обналичивание чеков в любой кассовой линии Ameris Bank, личные сбережения / снятие средств с денежного рынка, переводы или транзакции по удержанию налогов ФРС (в порядке, основанном на метке времени, но если метка времени отсутствует, эти дебеты публикуются в порядке от наименьшего к наибольшему количество).

- Дебетовая карта банкомата / дебетовой карты (в порядке, основанном на метке времени).