Плановая себестоимость-это… | Современный предприниматель

Учет готовой продукции (ГП) в производственных компаниях осуществляется по фактической себестоимости. Рассмотрим, как происходит это на практике.

Учет готовой продукции по фактической себестоимости

Фактическая себестоимость – это объединенная сумма затрат предприятия, направленных на изготовление товаров, предназначенных для продажи. Фактическая себестоимость готовой продукции на этапе производственного процесса аккумулируется на счетах производства в разрезе аналитических статей:

- В дебете 20-го счета – расходы основных цехов с разбивкой по статьям материалов, зарплаты цеховых рабочих, износа ОС и НМА, и т.п.;

- На 23-м – затраты вспомогательных производств с постатейной аналитикой;

- На 29-м – затраты обслуживающих хозяйств с разграничением статей расходов, участвующих в производстве ГП.

В себестоимости ГП учитывают прямые расходы (материалы, цеховая зарплата работников, износ ОС и т.

Бухучет ГП ведется на сч. 43 без образования субсчетов.

Проводка | Д/т | К/т | Основание для приема к учету ГП |

Формирование стоимости продукции из фактических затрат производств: |

|

|

|

Основного | 43 | 20 | Акт на выпуск ГП |

Вспомогательных | 43 | 23 | |

Обслуживающих | 43 | 29 |

Как рассчитать фактическую себестоимость готовой продукции: формула

Несмотря на простоту фиксирования в учете фактической себестоимости продукта, крупные компании редко используют этот метод. Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Чаще для определения фактической себестоимости объектов учета применяется нормативный метод, основанный на составлении калькуляции по действующим на начало года нормам, и последующих корректировках выявленных отклонений от норм. Плановая себестоимость – это расчетная цена единицы товара в учетных ценах, являющаяся своеобразным эталоном стоимости, но позволяющим с большей точностью определять реальную себестоимость ГП на протяжении всего отчетного периода и корректируемым по окончании месяца.

Расчет фактической себестоимости осуществляется по формуле:

Сфакт = Спл ± О, где Спл – плановая себестоимость, а О – отклонение фактической себестоимости от плановой, т. е. от установленных нормативов: (-) экономия, (+) – перерасход.

е. от установленных нормативов: (-) экономия, (+) – перерасход.

Учет готовой продукции по плановой себестоимости

Итак, плановая себестоимость продукции, а точнее плановый метод учета ГП дает возможность наиболее достоверно отразить в учете ее фактическую себестоимость, опираясь при этом на расчет себестоимости нормативной.

В этом случае фирмой устанавливаются учетные цены, по которым ГП приходуют на склад. Основой для них служат разработанные плановые калькуляции по единицам продукции. По нормативной стоимости ГП в течение месяца принимается на склад и выбывает на реализацию. По окончании месяца, когда определены размеры реальных затрат и величина незавершенного производства, устанавливается разница между плановой и фактической себестоимостью.

Калькуляция плановой себестоимости представляет собой таблицу расчета себестоимости единицы ГП по установленным фирмой нормативам. Базируются они на бухгалтерских данных и экономических приемах, используемых в компании, на анализе предыдущих периодов и разработанных нормах ресурсов, необходимых для выпуска каждого наименования товара. Выглядеть плановая калькуляция может так:

Выглядеть плановая калькуляция может так:

Учет ГП осуществляют проводками:

Проводка | Д/т | К/т |

Поступление на склад ГП в учетно-плановых ценах | 43 | 20 |

Списана плановая себестоимость проданной ГП | 90 | 43 |

В конце отчетного месяца определяется фактическая себестоимость ГП и сумма образовавшихся отклонений от плановой. Отражается она на тех же счетах записью СТОРНО, если фактическая себестоимость оказалась меньше плановой и дополнительной проводкой, если реальная себестоимость превышает нормативную. При этом производится корректировка себестоимости:

- принятой к учету ГП – на всю сумму отклонения;

- проданной продукции – в процентном соотношении на долю, приходящуюся на реализованный товар.

54. Себестоимость продукции. Теория статистики

Читайте также

90. Методы включения затрат в себестоимость продукции, работ и услуг

90. Методы включения затрат в себестоимость продукции, работ и услуг Определение себестоимости — очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия а также особенностям организации егоСОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Выплаты, начисляемые работникам предприятия, делят на четыре части:– расходы на оплату труда, относимые непосредственно на издержки производства, и эксплуатационные расходы непромышленных хозяйств,

47.

Себестоимость продукции

Себестоимость продукции

47. Себестоимость продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

62. Себестоимость продукции

62. Себестоимость продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

Себестоимость продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

49. Себестоимость

49. Себестоимость Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат

12.

Себестоимость в составе цены

Себестоимость в составе цены

5.3. Себестоимость в финансовом и управленческом учете

5.3. Себестоимость в финансовом и управленческом учете Показатель себестоимости продукции играет важнейшую роль в производственной деятельности предприятия, отрасли промышленности, всего народного хозяйства. Себестоимость продукции показывает эффективность

3.1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость

3. 1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость

Формирование цены начинается в сфере производства, и одним из важных факторов, который должен учитываться в этом процессе, являются издержки изготовителя – затраты, связанные с

1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость

Формирование цены начинается в сфере производства, и одним из важных факторов, который должен учитываться в этом процессе, являются издержки изготовителя – затраты, связанные с

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета

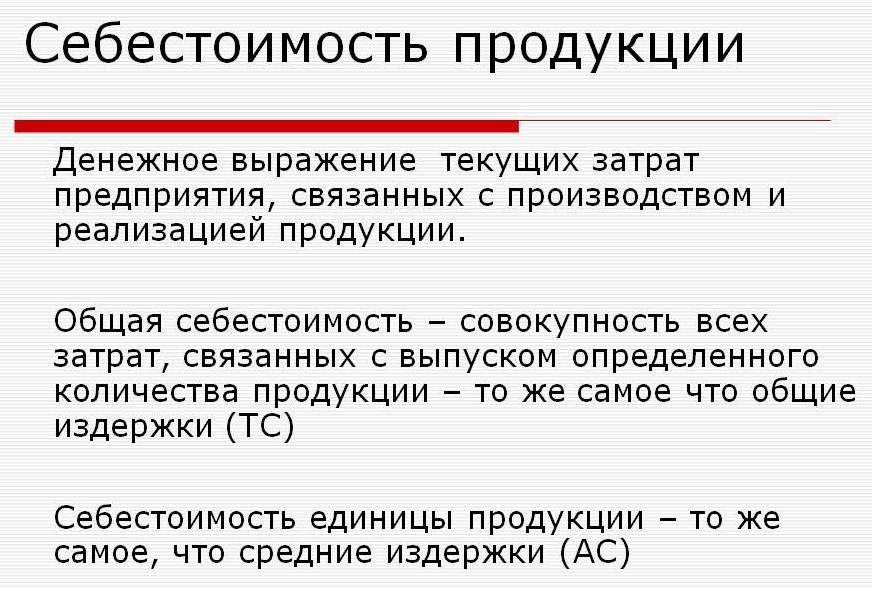

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат:1) первичные элементы затрат;2) статьи

26. Классификация затрат, образующих себестоимость продукции

26. Классификация затрат, образующих себестоимость продукции

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Себестоимость продукции.

Себестоимость продукции. В социалистическом обществе все затраты общественного труда на изготовление того или иного продукта являются общественными издержками производства. Общественные издержки производства товаров составляют стоимость этих товаров. Издержки

а знаем ли мы, какова реальная себестоимость единицы продукции?

а знаем ли мы, какова реальная себестоимость единицы продукции? Понятие «себестоимость» есть смысл использовать только по отношению к отдельно стоящему товару, никак не связанному с другими видами продукции организации. В противном случае каждый раз, принимая некое

8.

Себестоимость — традиционный критерий

Себестоимость — традиционный критерий

8. Себестоимость — традиционный критерий Проблема выхода из замкнутого круга учета издержек лежит не в финансовом сообществе, а в управлении другими функциями. Менеджеры, применяющие учет издержек, с удовольствием избавятся от него, если они увидят логическую и

Указать плановую себестоимость | СБИС Помощь

Указать плановую себестоимостьПредполагаемая средняя себестоимость продукции или работ на определенный период, например год или квартал, называется плановой.

Себестоимость готового изделия складывается из закупочной цены материалов. Фактическая себестоимость может меняться в зависимости от сезона или акции, устроенной поставщиком. Составляющие могут подорожать настолько, что их использование сделает готовое изделие нерентабельным. Отслеживать такие колебания помогает плановая себестоимость. Сравнивайте ее с фактической в карточке номенклатуры — это поможет контролировать уровень наценки на готовую продукцию.

Сравнивайте ее с фактической в карточке номенклатуры — это поможет контролировать уровень наценки на готовую продукцию.

Если в технологической карте у составляющих не заполнена плановая себестоимость, то будет показана фактическая.

Обратите внимание, если по товару не было движений, то плановая себестоимость установится в фактическую.

Как заполнить

Указать плановую себестоимость можно вручную в карточке номенклатуры или рассчитать автоматически.

Автоматически

Откройте карточку номенклатуры и нажмите «Изменить», затем выберите «Себест.». Введите значение в поле «Плановая себестоимость» и кликните «Сохранить».

Чтобы массово пересчитать плановую себестоимость, используйте авторасчет. СБИС проставит показатель во все карточки номенклатуры в зависимости от выбранных настроек:

- по последнему приходу на дату — учитывается себестоимость продуктов из последнего поступления на выбранную дату;

- по последнему приходу — значение будет взято из последнего поступления на текущий момент;

- по средней за период — учитываются все поступления за выбранный период.

- Перейдите в раздел «Бизнес/Производство» и нажмите .

- В разделе «Плановая себестоимость» включите «Авторасчет».

- Разверните «Себестоимость материалов» и выберите параметры расчета.

- Нажмите «Применить».

После автоматического расчета плановая себестоимость будет заполнена во всех карточках, которые участвуют в составах. У готовой продукции сумма плановой себестоимости будет равна сумме себестоимости состава.

Если параметры изменились, повторите операцию, чтобы пересчитать плановую себестоимость.

Для сохранения уровня наценки вы можете:

- заменить продукт на более дешевый аналог;

- поднять розничную цену готового изделия;

- сменить поставщика.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Прямые и косвенные затраты в бухгалтерском и налоговом учете — Контур.Бухгалтерия

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

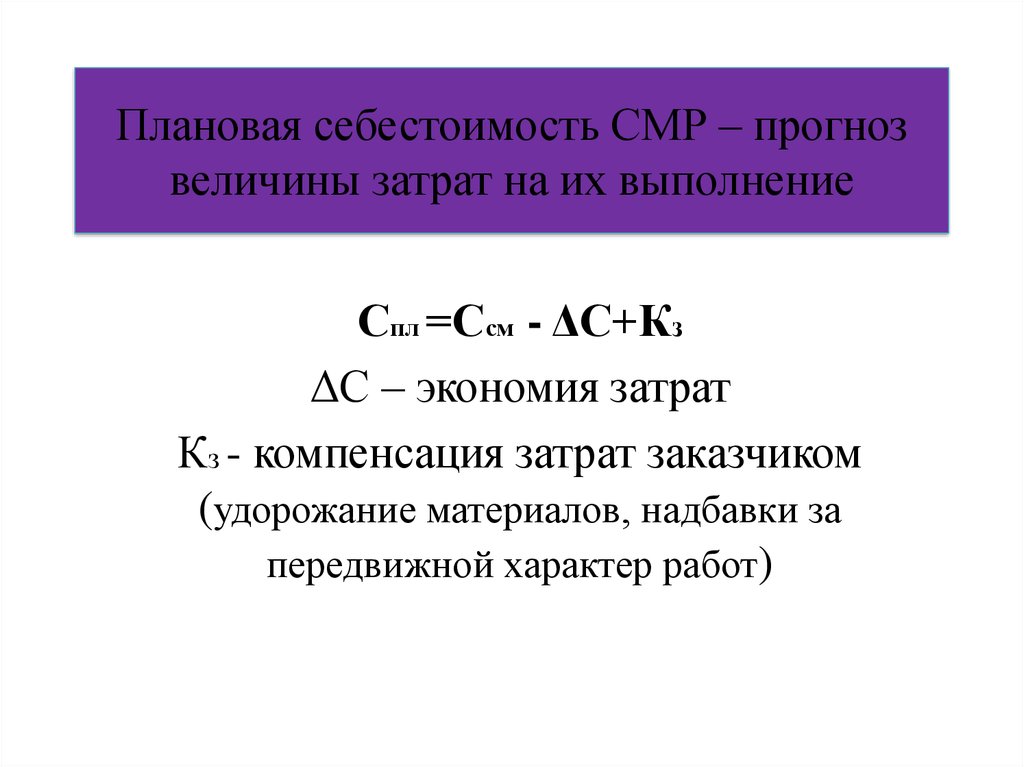

Плановая себестоимость СМР: понятие, назначение, порядок определения

Плановая себестоимость СМР: понятие, назначение, порядок определения

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, как правило, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен. При этом в расчетах учитывается конкретные условия работы строительной организации, технологические и организационные условия, результаты анализа уровня затрат в предыдущем году, возможности повышения экономической эффективности.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитываются исходя из проектной потребности времени их работы (в том числе определенной и по проекту организации строительства) в машино-сменах (машино-часах) и плановых калькуляций стоимости машино-смен (машино-часов). Затраты по статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период в размерах, определяемых по принятой в строительной организации методике их распределения по объектам.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники и более совершенной технологии производства, совершенствования организации производства, улучшения использования трудовых ресурсов и др.

Плановая себестоимость (ССПЛ) является расчетной величиной и может быть определена по формуле

Наряду с расчетом плановой себестоимости строительных работ по статьям затрат, смета затрат на производство может составляться расчетом по элементам затрат. Затраты на производство строительных работ по элементу «Материальные затраты» определяются исходя из потребности в материальных ресурсах, необходимых для производства работ, и их стоимости, включая расходы по доставке до приобъектных складов и заготовительно-складские расходы. Затраты на производство строительных работ по элементу «Затраты на оплату труда» определяются исходя из суммы выплат заработной платы с учетом стимулирующих, компенсирующих и других выплат, производимых за выполняемую работу. Затраты на производство строительных работ по элементу «Отчисления на социальные нужды» определяются на основе установленных законодательством норм, обязательных отчислений органам государственного страхования, Пенсионного фонда, Государственного фонда.занятости и медицинского страхования от затрат на оплату труда работников, включаемы в элемент «Затраты на оплату труда».

Затраты на производство строительных работ по элементу «Амортизация основных фондов» определяются исходя из среднегодовой стоимости как собственных, так и арендованных основных производственных фондов, на которые начисляется амортизация, и средней нормы амортизационных отчислении. При определении затрат на производство строительных работ по элементу «Прочие затраты» проводятся расчеты по каждому их виду исходя из планируемых объемов работ, в зависимости от которых изменяется величина этих затрат, а также на основании действующих норм и нормативов.

Экономика 101: Как рассчитать среднюю стоимость

В мире экономики существует множество терминов, связанных с производством и затратами. Когда большинство людей слышат термин «средняя стоимость», его значение поначалу может показаться немного расплывчатым. Люди могут задаться вопросом, какая стоимость ставится под сомнение и как ее рассчитать. Когда профессионалы говорят о средней стоимости, обычно речь идет о производственных затратах. В этой статье мы обсудим ключевые элементы средней стоимости, способы ее расчета, разницу между средней стоимостью и маржинальной стоимостью и почему это важно.

Какая средняя стоимость?

Средняя стоимость — это общая сумма всех производственных затрат, деленная на количество произведенной продукции. Это число также известно как средняя общая стоимость или стоимость единицы. Проще говоря, он измеряет, сколько предприятие должно потратить на каждую произведенную единицу или продукт. Вы можете определить ATC с помощью простого уравнения:

Средняя общая стоимость = Общая стоимость производства / количество произведенных единиц

Связано: Экономический спрос: определение, детерминанты и типы

Что включить в среднюю стоимость

Средняя стоимость включает постоянных затрат , необходимых для производства, которые остаются неизменными независимо от выпуска.Примером фиксированной стоимости является площадь здания и оборудование, используемое для сборки продукта. Средняя стоимость также включает переменных затрат . Примеры переменных затрат — это конкретные детали, необходимые для создания продукта, которые могут увеличиваться или уменьшаться в зависимости от объема производства.

Как рассчитать среднюю стоимость

Если вы хотите присвоить стоимость запасам, вы рассчитаете стоимость товаров, доступных для продажи, деленную на количество единиц, доступных для продажи. Это пошаговое руководство, на которое вы захотите ссылаться при расчете средней стоимости единицы:

1.Определение фиксированной стоимости производства

Чтобы определить фиксированную стоимость производства, начните с просмотра отчета о прибылях и убытках предприятия, который обычно содержится в его годовых финансовых отчетах. Фиксированная стоимость может включать страховые взносы, затраты на установку, нормальную прибыль, амортизацию, арендную плату, коммерческие расходы, платежи по ссуде и многое другое.

2. Найдите переменные производственные затраты

Переменные производственные затраты можно узнать, снова обратившись к отчету о прибылях и убытках.Некоторые примеры переменных затрат на производство включают такие вещи, как сырье, производственная рабочая сила, непосредственно связанная с производством, упаковка и многое другое.

3. Сложите общие постоянные затраты и общие переменные затраты

Теперь, когда вы нашли эти итоги, вы можете определить средние общие затраты на производство, сложив общие постоянные затраты и общие переменные затраты. Например:

Средняя общая стоимость = Средняя фиксированная стоимость + Средняя переменная стоимость

4.Определите количество произведенных единиц

Когда вы дойдете до этого шага, вы будете готовы определить количество произведенных единиц. Вы можете найти этот номер, обратившись к счетам-фактурам, обратившись в свою бухгалтерию или позвонив в компанию, производившую устройства.

5. Рассчитайте среднюю общую стоимость производства

Теперь вы готовы найти среднюю общую стоимость производства. Рассчитайте эту стоимость, разделив общую стоимость производства, вычисленную на третьем шаге, на количество произведенных единиц (изученных на четвертом шаге).Вы сделаете это с помощью следующей формулы средней стоимости:

Средняя общая стоимость = Общая стоимость производства / количество произведенных единиц

Пример ATC

Давайте посмотрим на пример формулы средней общей стоимости:

Представьте, что вы начали онлайн-бизнес по продаже роскошных зимних шапок для женщин. Общие фиксированные и переменные затраты на производство этих головных уборов составили 5000 долларов. В итоге вы сделали 300 зимних шапок. Используя эту формулу, ваша средняя стоимость шляпы составляет 16 долларов.67. Конечно, вы захотите продать эти шляпы гораздо дороже, чем их производство, чтобы заработать деньги. И вы не захотите продавать их дешевле, иначе вы потеряете деньги. Вот пример уравнения:

Стоимость 16,67 долларов за единицу = 5000 долларов США производственных затрат / 300 зимних шапок

Средняя стоимость единицы = Общая стоимость производства / Количество произведенных единиц

Связанное: Стоимость Расширение бизнес-словаря

Средняя стоимость vs.предельные затраты

Средние затраты отличаются от предельных затрат одним ключевым образом. Средние затраты — это общие затраты на единицу продукции, тогда как предельные затраты относятся к затратам, связанным с производством дополнительной единицы продукта или услуги. Предельные затраты часто известны как стоимость последней единицы и могут быть рассчитаны в три основных этапа:

1. Расчет изменения затрат

Уровень выпуска обычно приводит к увеличению или уменьшению затрат. Когда вы получаете более высокую производительность, вы можете ожидать более высоких затрат.Точно так же более низкая производительность приводит к более низким затратам, что требует наличия переменных затрат. Как мы уже упоминали, эти переменные затраты напрямую связаны с уровнем выпуска и соответствуют его увеличению или уменьшению. Постоянные затраты на шаг вперед могут также увеличить это число, если будет достигнут определенный уровень выпуска. Чтобы рассчитать изменение стоимости, вы следуете этой простой формуле:

Изменение стоимости = новая стоимость — старая стоимость

2. Определите изменение количества

Чтобы получить этот расчет, все, что вам нужно сделать, это выполнить та же формула.Это потому, что это работает точно так же. Когда уровни выхода увеличиваются, предложение увеличивается. Просто вычтите старое количество из нового, чтобы получить изменение количества. Это простая формула:

Изменение количества = новое количество — старое количество

3. Разделите изменение стоимости на изменение количества

Когда вы продаете единицы чего-то, ваши предельные затраты будут варьироваться в зависимости от на выходе. Предельная стоимость продажи 16 солнцезащитных очков вместо 15, вероятно, будет отличаться от предельной стоимости продажи 201 единицы вместо 200.Это окончательная формула для определения предельных затрат:

Предельные затраты = изменение затрат / изменение количества

Связано: 6 основных навыков бухгалтерского учета

Почему важны средние затраты?

Знание ATC критически важно при принятии решения о ценообразовании, потому что любые цены ниже ATC приведут к финансовым убыткам. Понимание важности средней стоимости также поможет вам понять, как она работает в течение длительных периодов времени.Например, стоимость колеблется в зависимости от сезонного спроса и эффективности производства. Когда вы вычисляете среднюю стоимость, она нормализует или выравнивает стоимость единицы продукции в целом.

Формула общей стоимости — AccountingTools

Что такое формула общей стоимости?

Формула общей стоимости используется для получения комбинированных переменных и постоянных затрат на партию товаров или услуг. Формула представляет собой средние фиксированные затраты на единицу плюс средние переменные затраты на единицу, умноженные на количество единиц.Расчет выглядит следующим образом:

(Средняя фиксированная стоимость + Средняя переменная стоимость) x Количество единиц = Общая стоимость

Пример формулы общей стоимости

Компания несет постоянные затраты в размере 10000 долларов США на производство 1000 единиц (для средних фиксированных затрат за единицу 10 долларов), а его переменная стоимость на единицу составляет 3 доллара. На уровне производства 1000 единиц общие затраты на производство составляют:

(средняя фиксированная стоимость 10 долларов + средняя переменная стоимость 3 доллара) x 1000 единиц = 13000 долларов США Общая стоимость

Проблемы с формулой общей стоимости

Есть несколько проблем с формулой общей стоимости, которая выглядит следующим образом:

Ограниченный диапазон для средней фиксированной стоимости .Определение фиксированных затрат — это стоимость, которая не меняется в зависимости от объема, поэтому часть формулы со средней фиксированной стоимостью применяется только в очень узком диапазоне объемов. На самом деле, одни и те же фиксированные затраты, вероятно, будут применяться в широком диапазоне единичных объемов, поэтому средний показатель фиксированных затрат может сильно различаться.

Переменные закупочные затраты зависят от объема . При покупке сырья и узлов для производственного процесса стоимость единицы будет варьироваться в зависимости от оптовых скидок.Таким образом, чем больше заказано единиц, тем ниже будет переменная стоимость единицы.

Прямой труд фактически фиксированный . Лишь в нескольких случаях прямая рабочая сила напрямую зависит от объема производства. Вместо этого для укомплектования производственной линии требуется фиксированное количество людей, и эта группа может обрабатывать довольно широкий диапазон единичных объемов. Таким образом, прямые затраты на оплату труда обычно считаются фиксированными.

Чтобы исправить эти проблемы, необходимо пересчитывать общие затраты всякий раз, когда объем единицы изменяется на сумму материала.

Сопутствующие курсы

Основы учета затрат

Определение стоимости капитала

Что такое стоимость капитала?

Стоимость капитала — это требуемая отдача, необходимая для того, чтобы проект по составлению бюджета капиталовложений, такой как строительство нового завода, был оправдан. Когда аналитики и инвесторы обсуждают стоимость капитала, они обычно имеют в виду средневзвешенную стоимость заемных средств фирмы и стоимость капитала, смешанные вместе.

Показатель стоимости капитала используется компаниями внутри компании, чтобы судить, стоит ли капитальный проект затрат ресурсов, и инвесторами, которые используют его, чтобы определить, стоит ли вложение риска по сравнению с прибылью.Стоимость капитала зависит от используемого способа финансирования. Это относится к стоимости собственного капитала, если бизнес финансируется исключительно за счет капитала, или к стоимости долга, если он финансируется исключительно за счет заемных средств.

Многие компании используют комбинацию заемных средств и капитала для финансирования своего бизнеса, и для таких компаний общая стоимость капитала рассчитывается на основе средневзвешенной стоимости всех источников капитала, широко известной как средневзвешенная стоимость капитала (WACC).

Ключевые выводы

- Стоимость капитала представляет собой доход, необходимый компании для осуществления капитального проекта, такого как покупка нового оборудования или строительство нового здания.

- Стоимость капитала обычно включает стоимость капитала и заемных средств, взвешенную в соответствии с предпочтительной или существующей структурой капитала компании, известную как средневзвешенная стоимость капитала (WACC).

- Инвестиционные решения компании в отношении новых проектов всегда должны приносить прибыль, превышающую стоимость капитала, используемого фирмой для финансирования проекта; в противном случае проект не принесет прибыли инвесторам.

Понимание стоимости капитала

Стоимость капитала представляет собой порог, который компания должна преодолеть, прежде чем сможет создавать ценность, и широко используется в процессе составления бюджета капиталовложений, чтобы определить, следует ли компании продолжать проект.

Понятие стоимости капитала также широко используется в экономике и бухгалтерском учете. Другой способ описать стоимость капитала — это альтернативная стоимость инвестиций в бизнес. Мудрое руководство компании будет инвестировать только в инициативы и проекты, которые принесут доход, превышающий стоимость их капитала.

Стоимость капитала с точки зрения инвестора — это прибыль, которую ожидает тот, кто предоставляет капитал для бизнеса. Другими словами, это оценка риска капитала компании.При этом инвестор может посмотреть на волатильность (бета) финансовых результатов компании, чтобы определить, является ли определенная акция слишком рискованной или будет ли она выгодным вложением.

Средневзвешенная стоимость капитала (WACC)

Стоимость капитала фирмы обычно рассчитывается с использованием формулы средневзвешенной стоимости капитала, которая учитывает стоимость как заемного, так и собственного капитала. Каждая категория капитала фирмы взвешивается пропорционально, чтобы получить смешанную ставку, и формула учитывает каждый тип долга и собственного капитала на балансе компании, включая обыкновенные и привилегированные акции, облигации и другие формы долга.

Определение стоимости долга

Каждая компания должна на раннем этапе разработать свою финансовую стратегию. Стоимость капитала становится решающим фактором при принятии решения, какой путь финансирования выбрать: заемный капитал, собственный капитал или их комбинация.

Компании на ранней стадии редко имеют значительные активы, которые можно заложить в качестве обеспечения долгового финансирования, поэтому долевое финансирование становится для большинства из них способом финансирования по умолчанию. Менее зарекомендовавшие себя компании с ограниченной историей деятельности будут платить более высокую стоимость капитала, чем старые компании с солидной репутацией, поскольку кредиторы и инвесторы будут требовать более высокую премию за риск для первых.

Стоимость долга — это просто процентная ставка, выплачиваемая компанией по своему долгу. Однако, поскольку процентные расходы не подлежат налогообложению, задолженность рассчитывается после налогообложения следующим образом:

Взаимодействие с другими людьми Стоимость долга знак равно Расходы в процентах Общая задолженность × ( 1 — Т ) где: Расходы в процентах знак равно Int. выплачивается по текущему долгу фирмы Т знак равно Предельная налоговая ставка компании \ begin {align} & \ text {Стоимость долга} = \ frac {\ text {Процентные расходы}} {\ text {Общий долг}} \ times (1 — T) \\ & \ textbf {where:} \\ & \ text {Процентные расходы} = \ text {Int.выплачивается по текущему долгу фирмы} \\ & T = \ text {Предельная налоговая ставка компании} \\ \ end {выравнивается} Стоимость долга = Общая сумма долга. Процентные расходы × (1-T), где: Процентные расходы = Цел. выплачивается по текущему долгу фирмы T = предельная налоговая ставка компании

Стоимость долга также можно оценить, прибавив кредитный спред к безрисковой ставке и умножив результат на (1 — T).

Определение стоимости капитала

Стоимость собственного капитала более сложна, поскольку норма прибыли, требуемая инвесторами в акции, не так четко определена, как кредиторами.Стоимость собственного капитала приблизительно определяется моделью ценообразования основных средств следующим образом:

C А п M ( Стоимость капитала ) знак равно р ж + β ( р м — р ж ) где: р ж знак равно безрисковая норма прибыли р м знак равно рыночная норма прибыли \ begin {align} & CAPM (\ text {Стоимость капитала}) = R_f + \ beta (R_m — R_f) \\ & \ textbf {где:} \\ & R_f = \ text {безрисковая норма доходности} \\ & R_m = \ text {рыночная доходность} \\ \ end {выровнены} CAPM (Стоимость капитала) = Rf + β (Rm −Rf), где: Rf = безрисковая ставка доходности Rm = рыночная ставка доходности

Бета используется в формуле CAPM для оценки риска, и для этой формулы потребуется бета-версия собственных акций публичной компании.Для частных компаний бета оценивается на основе среднего значения бета для группы аналогичных государственных фирм. Аналитики могут уточнить эту бету, рассчитав ее на основе без учета налогов. Предполагается, что бета-версия частной фирмы станет такой же, как и средняя бета-версия отрасли.

Общая стоимость капитала фирмы основана на средневзвешенном значении этих затрат. Например, рассмотрим предприятие со структурой капитала, состоящей из 70% собственного капитала и 30% долга; стоимость собственного капитала составляет 10%, а стоимость долга после вычета налогов — 7%.

Следовательно, его WACC будет:

( 0,7 × 10 % ) + ( 0,3 × 7 % ) знак равно 9.1 % (0,7 \ умножить на 10 \%) + (0,3 \ умножить на 7 \%) = 9,1 \% (0,7 × 10%) + (0,3 × 7%) = 9,1%

Это стоимость капитала, которая будет использоваться для дисконтирования будущих денежных потоков от потенциальных проектов и других возможностей для оценки их чистой приведенной стоимости (NPV) и способности создавать стоимость.

Компании стремятся достичь оптимального сочетания финансирования, основанного на стоимости капитала для различных источников финансирования.Преимущество долгового финансирования состоит в том, что оно более эффективно с точки зрения налогообложения, чем долевое финансирование, поскольку процентные расходы не облагаются налогом, а дивиденды по обыкновенным акциям выплачиваются в долларах после налогообложения. Однако слишком большой долг может привести к опасно высокому левереджу, в результате чего кредиторы добиваются более высоких процентных ставок, чтобы компенсировать более высокий риск дефолта.

Стоимость капитала и налоговые вопросы

Одним из элементов, который следует учитывать при принятии решения о финансировании капитальных проектов за счет собственного капитала или заемных средств, является возможность любой экономии налогов от взятия долга, поскольку процентные расходы могут снизить налогооблагаемую прибыль фирмы и, следовательно, ее обязательства по налогу на прибыль.

Однако теорема Модильяни-Миллера (M&M) утверждает, что рыночная стоимость компании не зависит от того, как она финансирует себя, и показывает, что при определенных допущениях стоимость компаний с использованием заемных средств и без использования заемных средств одинакова, отчасти потому, что другие затраты компенсировать любую экономию налогов, полученную в результате увеличения заемного финансирования.

Разница между стоимостью капитала и ставкой дисконтирования

Стоимость капитала и ставка дисконтирования в чем-то схожи и часто используются как синонимы.Стоимость капитала часто рассчитывается финансовым отделом компании и используется руководством для установления ставки дисконтирования (или минимальной ставки), которая должна быть превышена для оправдания инвестиций.

Тем не менее, менеджмент компании должен оспорить свою внутреннюю стоимость капитала, поскольку она может быть настолько консервативной, чтобы сдерживать инвестиции. Стоимость капитала также может отличаться в зависимости от типа проекта или инициативы; высокоинновационная, но рискованная инициатива должна иметь более высокие капитальные затраты, чем проект по обновлению основного оборудования или программного обеспечения с проверенной производительностью.

Примеры из реальной жизни

В каждой отрасли преобладает собственная стоимость капитала. Для некоторых компаний стоимость капитала ниже, чем их учетная ставка. Некоторые финансовые отделы могут снижать свои ставки дисконтирования для привлечения капитала или постепенно повышать его, чтобы создать подушку безопасности, в зависимости от того, какой уровень риска им удобен.

По состоянию на январь 2019 года перевозки по железным дорогам имеют самую высокую стоимость капитала — 11,17%. Наименьшую стоимость капитала могут претендовать небанковские и страховые компании, оказывающие финансовые услуги, на уровне 2.79%. Стоимость капитала также высока как для биотехнологических, так и для фармацевтических компаний, производителей стали, интернет-компаний (разработчиков программного обеспечения) и интегрированных нефтегазовых компаний. Эти отрасли обычно требуют значительных капиталовложений в исследования, разработки, оборудование и фабрики.

К отраслям с более низкими капитальными затратами относятся банки денежных центров, энергетические компании, инвестиционные фонды недвижимости (REIT), розничные продуктовые и пищевые компании, а также коммунальные услуги (как общие, так и водоснабжение).Таким компаниям может потребоваться меньше оборудования или они могут получить очень стабильные денежные потоки.

Часто задаваемые вопросы о стоимости капитала

Что такое стоимость капитала?

Стоимость капитала используется для определения необходимой прибыли, которую компания должна получить, прежде чем приступить к реализации капитального проекта. Как правило, решение является разумным, если компания инвестирует в проект, который приносит больше стоимости, чем стоимость капитала. Для инвесторов стоимость капитала рассчитывается как средневзвешенная стоимость заемных и собственных средств компании.В этом случае стоимость капитала является одним из методов анализа профиля риска и доходности фирмы.

Как рассчитать стоимость капитала?

Для расчета средневзвешенной стоимости капитала рассматриваются все формы заемных и собственных средств. В результате средневзвешенная стоимость рассчитывается по смешанной ставке. Вообще говоря, чтобы рассчитать стоимость долга, возьмите сумму процентов, уплачиваемых компанией по ее долгу, и разделите ее на ее общий долг. Между тем, для расчета стоимости капитала инвесторы используют модель ценообразования капитальных активов, которая дает приблизительную стоимость.Это рассчитывается путем взятия безрисковой нормы прибыли, которая затем прибавляется к значению бета, умноженному на рыночную ставку доходности за вычетом безрисковой нормы прибыли.

Что такое пример стоимости капитала?

Рассмотрим стартап со структурой капитала, состоящей из 90% собственного капитала и 10% долга. Стоимость собственного капитала или доход, который компания платит своим акционерам за инвестиции в фирму, составляет 5%. Между тем, стоимость долга, который он выплачивает своим кредиторам, составляет 15%. Стоимость капитала будет рассчитана следующим образом: (.9 x 5%) + (0,10 x 15%) = 6%.

Переменные затраты — примеры, формула, руководство по анализу затрат

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально объему товаров. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит предприятие. Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Наиболее распространенные переменные затраты

- Прямые материалы

- Прямой труд

- Комиссия за транзакции

- Комиссионные

- Коммунальные расходы

- Оплачиваемый труд исследования, FP&A, бухгалтерский учет, коммерческий банкинг, выпускники FMVA,

По сути, если затраты варьируются в зависимости от объема деятельности, это переменные затраты.

Формула для переменных затрат

Общая переменная стоимость = Общий объем выпуска x Переменные затраты на единицу продукции

Переменные и фиксированные затраты при принятии решений

Затраты, понесенные предприятиями, состоят из фиксированных и переменных расходы. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие — постоянными, важно для принятия бизнес-решений.

Например, Эми очень обеспокоена своей пекарней, поскольку доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и ниже общих затрат на содержание пекарни. Эми спрашивает ваше мнение о том, стоит ли ей закрывать бизнес или нет. Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Таким образом, даже если бизнес будет закрыт, Эми все равно понесет эти расходы до конца года. В январе компания сообщила о выручке в размере 3000 долларов США, но понесла общие расходы в размере 4000 долларов США при чистом убытке в размере 1000 долларов США. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

A. Постоянные расходы в январе:

- Арендная плата: 1000 долларов

- Электроэнергия: 200 долларов

- Заработная плата сотрудников: 500 долларов

Итого постоянные расходы в январе: 1700 долларов

Б.Переменные расходы января:

- Стоимость муки, масла, сахара и молока: 1800 долларов США

- Общие затраты на рабочую силу: 500 долларов США

Итого переменные затраты января: 2300 долларов США

Если бы Эми не знала, какие затраты были переменными или фиксированными, было бы труднее принять соответствующее решение. В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

Если Эми закроет бизнес, Эми все равно придется оплачивать ежемесячные фиксированные расходы в размере 1700 долларов.Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.

Этот пример иллюстрирует роль затрат в принятии решений. В этом случае для Эми оптимальным решением было бы продолжить бизнес, ища способы сократить переменные расходы, связанные с производством Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к расписание или выписка с указанием общей суммы (например,g., посмотрим, сможет ли она получить сырье по более низкой цене).

Пример переменных затрат

Давайте рассмотрим пекарню, которая производит торты. Чтобы испечь один торт, нужно 5 долларов на сырье и 20 долларов на оплату труда. Кроме того, существуют фиксированные расходы в размере 500 долларов США (используемое оборудование). Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Обратите внимание, как меняются затраты по мере производства большего количества тортов.

Анализ безубыточности

Переменные затраты играют важную роль в анализе безубыточности.Анализ безубыточности используется для определения суммы выручки или количества единиц, необходимых для продажи для покрытия общих затрат. Формула безубыточности имеет следующий вид:

Точка безубыточности в единицах = фиксированные затраты / (продажная цена за единицу — переменная стоимость за единицу)

Рассмотрим следующий пример:

Эми хочет, чтобы вы определили минимальные единицы товаров, которые ей нужно продавать, чтобы каждый месяц выходить на безубыточность. В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта составляют 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

Чтобы определить точку безубыточности в единицах:

Точка безубыточности в единицах = 1700 долларов США / (30-25 долларов США) = 340 единиц

Следовательно, для выхода Эми на безубыточность ей потребуется продавать не менее 340 тортов в месяц.

Видео Объяснение затрат

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое переменные затраты, общие типы переменных затрат, формулы и анализ безубыточности.

Ссылки по теме

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитные аналитики, которые охватывают финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением в организации.

Как оценивать бизнес-услуги

Причина, по которой вы, , занялись продажей услуг клиентам, заключалась в получении прибыли. Если бы вы отдавали свои услуги по цене ниже стоимости или просто безубыточной, вы бы управляли некоммерческим предприятием — или бизнесом, который, вероятно, потерпит неудачу.Существует множество компонентов, влияющих на прибыльность бизнеса, включая местоположение, лидерство, рыночный спрос, конкуренцию и так далее. Но одно из самых важных решений, которые вам нужно принять, чтобы определить, получаете ли вы прибыль или нет, — это то, как устанавливать цены на свои услуги.

Сервисные предприятия могут варьироваться от индивидуальных консультантов до средних предприятий с несколькими сотнями сотрудников, некоторые из которых работают с клиентами и выполняют все, что угодно, от уборки домов до предоставления экспертных знаний в области информационных технологий крупным корпорациям.Неправильно составив ценовую стратегию на эти услуги, вы создадите проблему, которую никогда не преодолели. Сделайте это правильно, и вы резко увеличите вероятность создания бизнеса, который будет настойчиво заботиться о вас в финансовом отношении.

«Он может просто уничтожить вас, если вы не сделаете это правильно», — говорит Чарльз Тофтой, доцент Школы бизнеса и государственного управления Университета Джорджа Вашингтона. Тофтой вместе со своими аспирантами помог проконсультировать 1500 малых предприятий.«Неважно, издаете ли вы роман, который написали, или предоставляете услуги через компанию по борьбе с вредителями, или вы ветеринар. Суть в том, что цены чрезвычайно важны».

На следующих страницах приведено руководство о том, как устанавливать цены на ваши услуги, о преимуществах и рисках определенных структур ценообразования, а также о том, как отслеживать и изменять цены на ваши услуги без отчуждения клиентов.

Расценки на ваши услуги

Хорошая новость заключается в том, что вы можете гибко устанавливать цены.Плохая новость заключается в том, что не существует надежного, основанного на формуле подхода, который можно было бы снять с полки и применить в своем бизнесе. Ценообразование на услуги сложнее, чем на продукты, потому что вы часто можете точно определить стоимость изготовления физического продукта, но более субъективно подсчитать ценность вашего совета, опыта вашего персонала и ценность вашего времени. Однако вы можете использовать некоторые из тех же основных принципов ценообразования, чтобы определить свои затраты и операционные расходы, а также целевую прибыль при установлении цены на услуги.

Факторы, которые следует учитывать при ценообразовании

При ценообразовании услуг существует немного больше свободы действий, чем при ценообразовании на продукты. «Цена продукта более объективна. Цена услуги более субъективна, поэтому существует серая зона», — говорит Тофтой. «Ценообразование — это одновременно искусство и наука». Вот факторы, которые, по мнению экспертов, вам следует учитывать при попытке определить, какую цену взимать за услугу:

- Цены с учетом затрат. Этот стандартный метод ценообразования в бизнесе направлен на то, чтобы сначала определить стоимость производства продукта или, в данном случае, предоставления услуги, а затем добавить дополнительную сумму для представления желаемой прибыли.Чтобы определить стоимость, вам нужно выяснить прямые, косвенные и постоянные затраты. «При подходе« затраты плюс »нужно помнить, что если вы платите кому-то 11 долларов в час, вы можете подумать, что вам следует брать 11 долларов в час за услуги, которые они предоставляют, но вы должны учитывать все свои затраты», говорит Джером Остериунг, профессор финансов в Университете штата Флорида и директор по связям с общественностью Института глобального предпринимательства Джима Морана. Эти расходы включают часть вашей арендной платы, коммунальных услуг, административных расходов и других общих накладных расходов.«Когда я заключаю сделку по продаже услуги, — говорит он, — я должен убедиться, что покрываю все свои расходы».

- Ценообразование конкурентов. «Вы должны знать, сколько конкуренты взимают плату за аналогичные услуги на рынке», — говорит Остерён. Эта информация может поступать с веб-сайтов конкурентов, телефонных звонков, разговоров с друзьями и коллегами, которые использовали услуги конкурента, опубликованных данных и т. Д. «Я не думаю, что для любого предпринимателя стоит конкурировать по цене, если вы можете этого избежать. .Соревнуйтесь в обслуживании, атмосфере или других факторах, которые выделяют вас », — говорит Остерён. Если вам приходится конкурировать по цене, чтобы завоевать покупателя, вы можете спросить себя, будет ли этот покупатель лоялен к вам, если он найдет кого-то, предлагающего услугу в более низкая цена. Вы хотите установить долгосрочные отношения на рынке. «Вам нужно убедить клиента, что вы даете ему огромную ценность с точки зрения обслуживания и качества», — говорит Остерёнг. «Вам просто нужно знать, что конкуренция заряжается.«

- Воспринимаемая ценность для покупателя. Здесь возникает большая часть субъективности при установлении цены на услугу. Когда у вас есть продукт, вы можете решить использовать ценообразование Keystone, которое обычно берет оптовую стоимость и удваивает ее, чтобы установить цену для взимания и учета вашей прибыли. С сервисом это не обязательно. По словам Остерёнга, для вашего клиента важным фактором при определении того, сколько они готовы платить за услугу, может быть не то, сколько времени вы потратили на предоставление услуги, а в конечном итоге то, какова воспринимаемая ценность этой услуги и ваш опыт для них.Вот где ценообразование становится больше формой искусства.

Расчет затрат

Прежде чем устанавливать цену на услуги, которые будет предоставлять ваша компания, вам необходимо понять свои затраты на предоставление этих услуг клиентам. Администрация малого бизнеса США сообщает, что стоимость оказания любой услуги состоит из следующих трех частей:

- Стоимость материалов. Это стоимость товаров, которые вы используете при предоставлении услуги.Клининговая компания должна будет учитывать затраты на бумажные полотенца, чистящие средства, резиновые перчатки и т. Д. Компания по ремонту автомобилей должна подсчитать стоимость расходных материалов, таких как тормозные колодки или свечи зажигания, которые устанавливаются обслуживающим персоналом. Вы можете включить список материалов в свою смету при подаче заявки на вакансию.

- Затраты на оплату труда. Это стоимость прямой рабочей силы, которую вы нанимаете для оказания услуги. Это будет почасовая оплата вашей бригады по уборке и / или часть заработной платы вашего механика и пособий, пока они оказывали услуги вашему клиенту.SBA рекомендует использовать табло учета рабочего времени и часы, чтобы отслеживать количество рабочих часов, затраченных на предоставление каждой услуги клиенту.

- Накладные расходы. Это косвенные затраты вашего бизнеса на оказание услуг клиентам. Примеры включают труд для других людей, которые управляют фирмой, будь то помощники по административным вопросам или персонал отдела кадров. Другие накладные расходы включают вашу ежемесячную арендную плату, налоги, страховку, амортизацию, рекламу, канцелярские товары, коммунальные услуги, пробег и т. Д.SBA предлагает выставлять счет на разумную сумму этих накладных расходов за каждую оказанную услугу, будь то почасовая ставка или процент. Следует отметить одну важную вещь: не полагайтесь только на цифры прошлого года, чтобы определить свои накладные расходы. Вам необходимо взимать с клиентов ставки, которые покрывают ваши текущие расходы, включая более высокие зарплаты сотрудников, инфляцию и т. Д.

Определение справедливой маржи прибыли

После определения затрат вам необходимо внести наценку на свои услуги, чтобы обеспечить получение прибыли для своего бизнеса.Это тонкий баланс. Вы хотите добиться желаемой прибыли, но в то же время, особенно в условиях спада экономики, вы хотите, чтобы ваш бизнес не заработал себе репутацию из-за завышенных цен на услуги. Osteryoung предлагает вам искать ресурсы в вашей отрасли, такие как ежегодные исследования финансовых показателей малого и среднего бизнеса от Risk Management Associates, чтобы помочь вам определить, соответствует ли ваша норма прибыли намеченной. «Норма чистой прибыли для конкретной отрасли может составлять 5 процентов, поэтому, если я сижу на 2 процентах, мне нужно немного прибавить», — говорит Остерён.«Мне нужно продавать услуги, ценить и следить за тем, чтобы у фирмы была справедливая норма прибыли».

Различные модели ценообразования

Теперь, когда вы понимаете, во что обходится вам предоставление услуги, сколько взимают ваши конкуренты и как клиенты воспринимают ценность ваших услуг, пора решить, взимать ли почасовую оплату. ставку за проект или попробуйте договориться о выплате гонорара за свои услуги. Это может быть предопределено вашей отраслью и типом цен на услуги, преобладающим в вашем секторе.Например, юристы, как правило, взимают почасовую оплату за свои услуги, хотя эти ставки могут варьироваться. Многие строительные фирмы взимают плату за проект и требуют, чтобы одна треть была оплачена заранее, другая треть — на полпути, а оставшаяся треть — после завершения.

Вот некоторые преимущества и риски, связанные со следующими моделями ценообразования:

- Почасовая оплата. Для многих предприятий предпочтительнее ценообразование на основе почасовой оплаты.Это гарантирует, что вы получаете рентабельность фактического времени и труда, которые вы вкладываете в обслуживание каждого клиента. Почасовая оплата часто используется, когда вы оцениваете свои собственные консультационные услуги, вместо того, чтобы устанавливать цену на услугу, в которой используются чужие труд и материалы. Ваша оценка должна определяться вашим опытом и стажем работы; более старшему консультанту, как правило, будет выплачиваться более высокая почасовая оплата, чем менее опытному или младшему консультанту. SBA рекомендует учитывать время в пути за дополнительную плату.Иногда даже консультантов просят оценить услугу на основе проекта или контракта. В этом контракте необходимо учитывать канцелярскую поддержку, компьютерные или другие услуги, а также накладные расходы, советует SBA.

- Фиксированная плата. В тяжелые экономические времена многие предприятия озабочены снижением затрат и могут согласиться нанять ваш бизнес для оказания услуг только с фиксированной ставкой или фиксированной оплатой. «Клиенты хотят фиксированную ставку», — говорит Остерён. «Предприниматели хотят почасовую оплату.Вопрос в том, кто будет нести риск. Если я беру фиксированную ставку, я беру на себя риск ». Если проект занимает больше времени, чем ожидалось, вы можете рисковать потерять деньги из-за клиента. Если у вас есть клиент, который настаивает на фиксированной ставке, вы можете захотеть увидеть если они готовы ограничить количество часов, задействованных в проекте, или согласны платить дополнительные сборы, если проект продлится дольше этого времени.

- Переменная цена. Помимо определения справедливой цены на свои услуги, вы должны определить, будете ли вы практиковать политику фиксированных цен и взимать со всех своих клиентов одинаковую сумму, или вы хотите установить переменную цену, в которой переговоры и переговоры помогают установить цена для каждого покупателя.«Должны ли вы взимать с разных клиентов разные ставки? Мне это сложно», — говорит Остерён. «Исключением является то, что если кто-то приходит и говорит, что забронирует 1000 часов времени, вы можете дать им льготу по количеству. Но в целом установление разных цен для разных клиентов вызовет недовольство. это, и они узнают «. Одна вещь, которую бизнес не может позволить себе потерять, — это честность и уважение клиентов.

Мониторинг и изменение вашей цены

В сфере услуг ваши самые большие затраты обычно связаны с вашими человеческими затратами — зарплатой, льготами и т. Д.Если вам трудно продавать услуги с приемлемой прибылью, проблема может заключаться в том, что расходы на ваших сотрудников слишком высоки, а не цена слишком низкая. Вы также можете переоценить свои накладные расходы, чтобы определить, есть ли другие сокращения, которые вы можете сделать, чтобы снизить цену и повысить маржу прибыли. «Посмотрите на свои расходы и посмотрите, где вы можете их сократить», — советует Тофтой.

Ежемесячный мониторинг рентабельности

Вам необходимо понимать прибыльность вашей компании каждый месяц.К 15-му числу каждого месяца вы должны получать финансовую отчетность за предыдущий месяц. «Если есть какая-то ошибка, которую, как я вижу, предприниматели делают, это то, что они не тратят достаточно времени на изучение своей финансовой отчетности», — говорит Остерионг. «В некоторых случаях никто никогда не показывал им, как это делать. Я вижу, как их глаза тускнеют». Помимо понимания вашей ежемесячной рентабельности, вам необходимо понимать рентабельность (или отсутствие рентабельности) каждой услуги, которую вы продаете. Убедитесь, что вы знаете, в какой степени каждый человек или каждый проект, который вы продаете, вносят свой ежемесячный вклад в достижение вашей цели.

Проверьте рынок на наличие новых услуг и цен

Вы всегда должны тестировать новые цены, новые предложения и новые комбинации преимуществ и надбавок, чтобы помочь вам продавать больше своих услуг по более выгодной цене. Часто идеальный момент для этого — предложение цены новому покупателю. Поднимите цену и предложите клиенту новый уникальный бонус или особую услугу. Измерьте увеличение или уменьшение объема услуг, которые вы продаете, и общую сумму валовой прибыли в долларах, которую вы генерируете.

Поднимайте цены с умом

Фактом жизни является то, что вам придется время от времени повышать цены в рамках разумного управления своим бизнесом. Если вы никогда не поднимете цены, вы не продержитесь долго. Вы должны постоянно контролировать свою цену и свои затраты, чтобы вы были конкурентоспособны на рынке и зарабатывали те деньги, которые вы заслуживаете в своем бизнесе. Но повышение цен сопряжено с риском, особенно когда ваши клиенты переживают тяжелые финансовые времена.

«Вы можете завысить цену и продать себя», — говорит Тофтой. «Люди не забывают, что им казалось, что вы обманули их за качество услуг, которые вы продавали».

Вот несколько рекомендаций о том, когда и как повышать цены:

- Повышайте цены, когда ваши конкуренты поднимают цены. Если конкуренция повысила ставки, это хороший сигнал о том, что рынок может и будет поддерживать повышение цен на ваши услуги.

- Поднимите цены, если ваши клиенты говорят, что вы выгодны. Если ваши клиенты начинают комментировать, насколько ценны ваши услуги, это «может быть признаком того, что вы устанавливаете слишком низкую цену», — говорит Остерян.

- Не стоит сразу повышать цены слишком сильно. В условиях жесткой экономики резкий скачок цен может сильно повредить вашим покупателям. Вместо этого следует повышать цены небольшими приращениями в два или три раза в течение года, — предлагает Остерёнг.

- Не повышайте цены повсеместно.Будьте осторожны. Клиенты могут не заметить повышения цен, если они предназначены только для определенных услуг, а не для других. Остерён вспоминает, как разговаривала со стоматологом, который недавно поднял цены на пломбы, но не на чистки — стратегия, которая не вызвала жалоб клиентов. «Вам необходимо поднять цены в сегодняшней экономике, когда вы думаете, что ваш покупатель не видит роста», — говорит он.

Итог: вы обязаны перед собой и перед своим бизнесом неустанно управлять своей ценовой стратегией.Помните, что от того, как вы устанавливаете цену на продаваемые услуги, может зависеть успех — или провал — вашего бизнеса.

Ссылки по теме

Цена правильная Установка цен всегда была больше искусством, чем наукой. Новое программное обеспечение призвано изменить это.

Правильная цена

Слишком много новых предпринимателей наносят ущерб своим собственным перспективам, занижая цены на свои товары и услуги. Но если эти владельцы компаний найдут время подумать, они смогут установить свои цены ближе к справедливой рыночной стоимости.

Пора поднять цены?

Увеличьте свою прибыль, исключив при ценообразовании работу наугад.

Мышцы для гибкости ценообразования

Несмотря на годы почти полного отсутствия инфляции, у вас может быть больше возможностей ценообразования, чем вы думаете. Вот как это сделать, не повредив себя при этом.

Рекомендуемые ресурсы

Neverrunoutofcash.com

На этой странице собраны одни из лучших деловых книг и аудиопрограмм, которые вы можете прочитать. Большинство из них нацелены на повышение прибыльности и денежного потока.

Как продавать с более высокой маржой, чем у ваших конкурентов: выиграть каждую продажу по полной цене

Лоуренс Л. Стейнмец и Уильям Т. Брукс

В этой книге обсуждается важность маржи при установлении цен. Его можно купить в любом онлайн-магазине или обычном книжном магазине. Авторы также проводят семинары и аудиопрограммы на тему продажи с более высокой наценкой.

Искусство ценообразования: как найти скрытую прибыль для развития вашего бизнеса

Рафи Мохаммед

У автора есть очень интересный момент о том, как выйти из «ловушки 22» ценообразования, приняв мышление нескольких цен.

SurvivalWare

SurvivalWare — это программный инструмент, который проливает свет на ваш денежный поток и прибыльность. Все, что вы делаете при установлении цен, должно измеряться степенью, в которой это помогает вам зарабатывать деньги и создавать денежный поток. Это мощный, но простой в использовании.

Управление малого бизнеса США «Прибыльное ценообразование для ваших продуктов и услуг»

В этом руководстве обсуждается, как устанавливать прибыльные цены на ваши продукты, а также различные методы ценообразования и когда их использовать.

Годовые отчеты ассоциации управления рисками

Один из немногих источников сравнительного анализа данные из финансовой отчетности предприятий малого и среднего бизнеса, являющихся клиентами RMA.Эти данные в разбивке по отраслям могут быть использованы, чтобы помочь вам установить цены на свои услуги.

Определение средней стоимости | Формула средней стоимости единицы продукции

23 июля

Вернуться домойСредняя стоимость

См. Также:

Фиксированные затраты

Инвентаризационные затраты

Предельные затраты

Замещающие затраты

Затраты на процесс

Средняя стоимость единицы продукции равна общей стоимости производства, деленной на количество произведенных единиц.Она также известна как удельная стоимость. Средняя стоимость нормализует стоимость единицы продукции, особенно в долгосрочной перспективе. Он также сглаживает колебания, вызванные сезонными изменениями спроса или разным уровнем эффективности производства.

Формула средней стоимости единицыИспользуйте следующую формулу для расчета средней стоимости единицы:

Средняя стоимость единицы = Общая стоимость производства / Количество произведенных единиц

МинимизацияКомпания, производящая товары, хочет минимизировать средние издержки производства.Компания также хочет определить сочетание минимизации затрат и минимально эффективного масштаба. Компании с более низкими средними затратами на единицу продукции лучше защищаются от агрессивного снижения цен среди отраслевых конкурентов, чем компании с более высокими средними затратами на единицу продукции.

Сочетание минимизации затрат — это сочетание производственных затрат и выпуска с наименьшими затратами, или точка, в которой компания может производить наибольшую отдачу с наименьшими затратами. Это смешение происходит в точке касания между линиями изокванты и изокосты.В экономической терминологии линия изокванты — это линия, которая представляет все различные комбинации производственных ресурсов, которые производят одинаковое количество продукции. Кроме того, линия изокоста представляет все возможные комбинации производственных переменных, которые в сумме дают один и тот же уровень затрат. Точка пересечения линий изокванты и изокосты является точкой минимизации затрат.

Минимальный эффективный масштаб — это масштаб производства, при котором средняя стоимость производства достигает минимальной точки.До определенного момента увеличение объема производства снижает стоимость единицы продукции. Это эффект масштаба. Чем больше продукции производится, тем тоньше фиксированные издержки производства распределяются по единицам выпуска. Это приводит к снижению стоимости единицы. Кроме того, экономия на масштабе производства может снизить угрозу появления новых участников (конкурентов) в отрасли.

Бухгалтерский учетВ бухгалтерском учете, чтобы найти средние затраты, разделите сумму переменных и постоянных затрат на количество произведенных единиц.Это также метод оценки запасов. В этом смысле рассчитайте его как стоимость товаров, имеющихся в наличии для продажи, деленную на количество единиц, имеющихся в наличии для продажи. Это даст вам среднюю удельную стоимость запасов товаров, имеющихся в наличии для продажи.

Какая формула и как ее вычислить? — Зиппия

Когда вы управляете бизнесом, важно отслеживать расходы.Расходы хорошо управляемого бизнеса будут тщательно отслеживаться, чтобы добиться максимальной отдачи. Ваш доход за вычетом ваших расходов дает вам чистую прибыль. Эти расходы делятся на две основные категории; фиксированная стоимость и переменная стоимость.

Постоянные затраты — это ваши расходы, на которые не влияют продажи или производство вашего бизнеса. Другими словами, постоянные затраты не зависят от деловой активности и могут также называться накладными или косвенными затратами.

А вот переменные затраты напрямую зависят от вашего выпуска.Это затраты на ведение бизнеса. По мере увеличения объема товаров или услуг будут увеличиваться и переменные издержки, и аналогично, если объем товаров или услуг уменьшается, переменные издержки уменьшаются.

В этой статье мы рассмотрим фиксированные затраты и формулу для их расчета. Однако полезно знать о переменных затратах, поскольку они могут играть роль в определении постоянных затрат.

Фиксированная стоимость

Фиксированные затраты являются периодическими и обычно привязаны к графику или контракту.Фиксированная стоимость не является постоянной, но любые ее изменения не будут напрямую связаны с объемом производства. Это означает, что фиксированная стоимость должна рассчитываться на определенный период времени, обычно короткий период в месяц, четыре месяца, шесть месяцев или один год.

Примеры постоянных затрат включают:

Аренда / Ипотека. Где бы ни находился ваш бизнес, вам придется платить за его жилье. Эта стоимость не изменится, если вы не пересмотрите договор аренды или не рефинансируете ипотеку.

Заработная плата. Заработная плата — это фиксированные затраты на оплату труда. Изменения в заработной плате не связаны с объемом производства.

Страхование. Страховые ставки, такие как страхование имущества и страхование здоровья, будут определены в договоре и рассчитаны как фиксированные расходы.

Амортизация. Материальные активы, такие как заводское оборудование или служебные автомобили, со временем теряют свою ценность предсказуемым образом.Бухгалтерский учет может рассчитать это как затраты для бизнеса.

Налоги. Налоги — это расходы федеральных, государственных и местных органов власти. Примечание: некоторые налоги могут быть связаны с производимой продукцией, например, налоги на алкоголь для винных магазинов, но другие налоги, такие как налоги на заработную плату, должны уплачиваться независимо от деловой активности.

Проценты. По любой ссуде начисляются проценты, которые периодически выплачиваются в соответствии с договором о ссуде.

Сборы / разрешения. Некоторые предприятия платят сборы или нуждаются в разрешении на ведение операций. Это могут быть повторяющиеся или разовые расходы.

Как рассчитать формулу фиксированной стоимости

Поскольку постоянные затраты должны оплачиваться независимо от выпуска продукции, для бизнеса важно точно рассчитать свои постоянные затраты. Для этого необходимо использовать формулу фиксированной стоимости.

Формула фиксированных затрат — это формула, используемая в бухгалтерском учете, которая уточняет, какие затраты являются фиксированными затратами в составе общих затрат.Есть несколько способов рассчитать постоянные затраты. Ниже мы рассмотрим два разных варианта. Хорошо знать и то, и другое, поскольку предпочтения одного из них зависят от того, как вы отслеживаете свои расходы.

Формула фиксированных затрат: вариант 1, с использованием нескольких фиксированных затрат

Один из способов рассчитать общую фиксированную стоимость — сложить все расходы, которые, как вы знаете, являются фиксированными. Это может быть достигнуто путем внесения всех ваших постоянных затрат в список расходов. Формула будет выглядеть так:

Общая фиксированная стоимость = F1 + F2 + F3 +….

Где Fn — независимая фиксированная стоимость.

Давайте разберем это на примере. Представьте, что у вас небольшая пекарня для печенья, и вы перечислили все свои расходы за месяц в таблице Excel.

Во-первых, необходимо отделить постоянные затраты от переменных затрат. В этом случае нашими постоянными расходами будут аренда (B3), заработная плата (B4), оборудование (B5) и хостинг веб-сайтов (B8).

Затем мы напишем формулу Excel, чтобы сложить эти затраты с помощью функции:

«= B3 + B4 + B6 + B8».

Когда вы нажмете «Ввод», Excel автоматически добавит стоимость до «26 000 долларов».