что это такое простыми словами, ее виды, расчет и формула для подсчета

Динамический коллтрекинг

Стоимость

8 800 555 55 22

Предиктивная аналитика: что это такое и как она помогает бизнесу

Что такое предиктивная аналитика, зачем она нужна бизнесу, где применяется и какой бывает. Инструменты и этапы ПА

Анализ рынка: что это и как правильно провести

Что такое анализ рынка и зачем его проводят. Этапы, методы и инструменты. Как проанализировать рынок: пошаговая инструкция с примерами. Каких ошибок нужно избегать

Оглавление

Облачная телефония для организации продаж, обслуживания и связи внутри бизнеса.

Подробнее

Профессиональное облачное бизнес-приложение для управления и обработки обращений клиентов.

Подробнее

Профессиональный инструмент для оценки эффективности рекламы и ее конверсии в сделки.

Подробнее

Истории наших клиентов

ЦОВ для виртуального офиса

Как объединить сотрудников колл-центра в разных городах с помощью Контакт-центра MANGO OFFICE

Контакт-центр

Урал Интерьер

Как с помощью Виртуальной АТС для MANGO OFFICE выстроена единая система связи и телефонии в 5 регионах присутствия компании

Виртуальная АТС Mango Talker Контакт-центр

Лаборатория «ДНКОМ»

Как сервисы MANGO OFFICE помогли ДНКОМ перестроить систему коммуникаций под потребности пациентов и партнеров

Виртуальная АТС Контакт-центр Mango Talker

Виртуальная АТС

- Голосовое меню (IVR)

- Запись разговоров

- Интеграция с LDAP

- Конференцсвязь

- Многоканальные номера

- Поддержка

- Подключение

- Статистика и мониторинг

Коллтрекинг

- О продукте

- Как подключить

- Решения

- Возможности

- Стоимость

- Сквозная аналитика

- Мультиканальная аналитика

Контакт-центр

- Исходящий обзвон

- Оценка эффективности работы

- Поддержка

- Подключение

- Управление клиентским сервисом

Решения

- IP-Телефония

- Телефонизация офиса

- Бесплатный вызов 8-800

- Для стартапов

- Диспетчеризация ЖКХ ТСЖ и УК

Бизнес-кейсы

Партнерам

Поддержка

О компании

Почему MANGO OFFICE

Наша команда

Наши достижения

Пресс-центр

Блог «Бизнес-рецепты»

Мероприятия

Наши клиенты

Отзывы

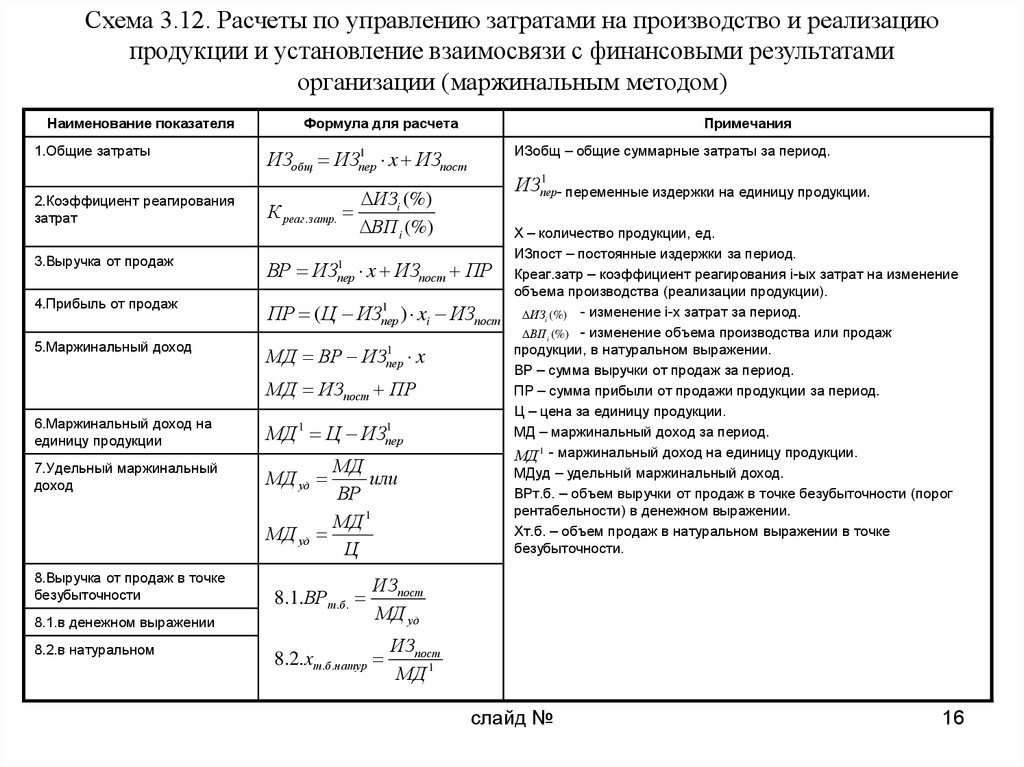

Директ-костинг или полная производственная себестоимость?

Поставив перед собой задачу, организовать управление прибылью, руководитель финансово-экономической службы должен проанализировать и сделать выбор среди нескольких групп альтернативных методик:· можно ли уже вводить систему стандартных затрат или пока еще изучать характер поведения прямых затрат, используя текущую информацию о себестоимости;

· локализировать накладные затраты с помощью базовых показателей или использовать процессное разделение издержек согласно АВС-технологии;

· организовывать позаказное калькулирование или выполнять расчеты в рамках процессного подхода.

Все эти вопросы были рассмотрены авторами в четырех предшествующих статьях журнала.

Еще одним существенным дополнением к этому перечню альтернативных вариантов организации работы финансового директора является перераспределения общепроизводственных расходов между запасами готовой продукции и продукции, реализованной в отчетном периоде. Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

В настоящее время используются два основных подхода, касающихся принципа распределения постоянных накладных затрат между проданными товарами и остатками на складе [1]:

· метод полных (поглощенных) затрат (Absorption Costing),

· метод прямых затрат (Direct Costing).

Далее в тексте для их обозначения будут также использоваться сокращения AC и DC, соответственно.

Метод полных затрат

Метод полных (поглощенных) затрат состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Запасы готовой продукции на складе на конец периода рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода = (Объем производства -Объем реализации)*(полная себестоимость единицы).

Необходимо еще раз обратить внимание, что в этом контексте полная себестоимость не включает общехозяйственные затраты.

Рис.1. Формирование затрат в методе полной себестоимости

Таблица 1. Расчет чистой операционной прибыли по методу АС

Метод прямых затрат

Direct Costing – это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Рис.2 иллюстрирует различные направления учета общепроизводственных затрат в зависимости от характера их поведения. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода =

(Объем производства — Объем реализации)*(Переменные затраты на единицу).

Другими словами только по переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Таблица 2 иллюстрирует расчеты, аналогичные приведенным в Таблице 1, но для DC.

Несмотря на широкое использование, название Direct Costing (дословно — метод прямых затрат), вообще говоря, является ошибочным. Более правильным было бы название ”Variable costing” – метод переменных затрат, или ”Marginal costing” – маржинальный метод калькулирования. Однако термин Direct Costing уже настолько прижился в литературе и в ежедневной практике, что корректировка терминологии навряд ли когда-нибудь произойдет.

Термин “Direct-costing” имел точное соответствие названия и функционального наполнения в 50-х годах прошлого столетия, в самом начале применения этого метода. Изначально предполагалось, что в себестоимость произведенной продукции могут быть включены только прямые затрата, а все прочие должны быть отнесены к затратам периода. Позднее DC трансформировался в менее «жесткую» систему и в рамках этого метода было принято считать обоснованным отнесение на себестоимость и переменной части непрямых затрат. А термин остался прежним, создавая необходимость дополнительных разъяснений.

DC является более сбалансированным методом. Его суть состоит в том, что только переменные затраты участвуют в расчете плановой и фактической себестоимости продукции. Оставшуюся часть затрат (постоянные затраты, к которым в DC отнесены постоянная часть общепроизводственных расходов, административные и сбытовые расходы) в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за рассматриваемый период.

AC и DC на чашах весов

В литературе по управленческому учету сложилась традиция противопоставлять методы AC и DC, и строить анализ сильных и слабых сторон этих подходов исходя именно из противопоставления. Между тем, по мнению авторов, было бы более правильным рассматривать дополняющие стороны AC и DC, которые позволяют более полно понять характер поведения себестоимости продукции.

Основное отличие этих методов — порядок распределения постоянных накладных расходов между периодами, для которых рассчитывается себестоимость. Соответственно, основной вопрос всех споров — какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

Соответственно, основной вопрос всех споров — какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

· период осуществления (т.е. период физического появления этих затрат) или

· период, в котором реализуется продукция.

Сторонники AC считают, что общепроизводственные затраты являются важной частью затрат, участвовавших в формировании продукции. Без этих затрат производство не сможет функционировать, поэтому общепроизводственные затраты целиком должны учитываться в себестоимости произведенной продукции, в том числе и их постоянная часть. Реализована эта продукция в текущем периоде, или она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Сторонники же DC настаивают на том, что постоянные производственные расходы — это затраты, связанные с поддержанием способности производить определенную продукцию (то есть содействовать производству), и не увязываются очевидным образом с выпуском конкретной единицы продукции. Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в себестоимость продукции. Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в себестоимость продукции. Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Давайте сопоставим результаты оценки операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет.

Пусть предприятие производит продукт характеристики себестоимости которого представлены в таблице 3.

В соответствии с методом полной себестоимости суммарные накладные затраты составят.

Рассчитаем теперь ставку переменных накладных затрат на единицу продукции при различных объемах производства (объем продаж сейчас никак не принимается во внимание).

Савчук В.П., партнер и ведущий эксперт компании «Стратегический Партнер-Днепр»

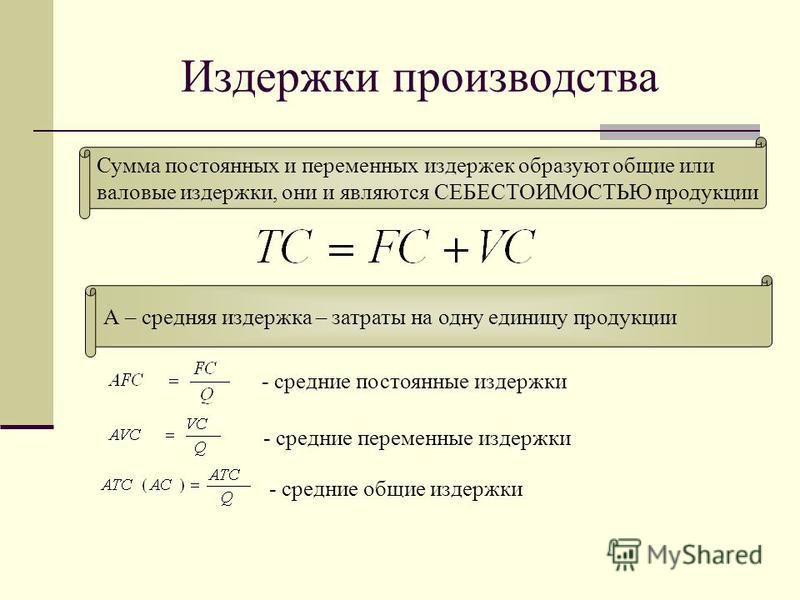

Себестоимость произведенных товаров (COGM)

Что такое Себестоимость произведенных товаров (COGM)?

Себестоимость производства товаров (COGM) представляет собой общие затраты, понесенные в процессе преобразования сырья в готовую продукцию.

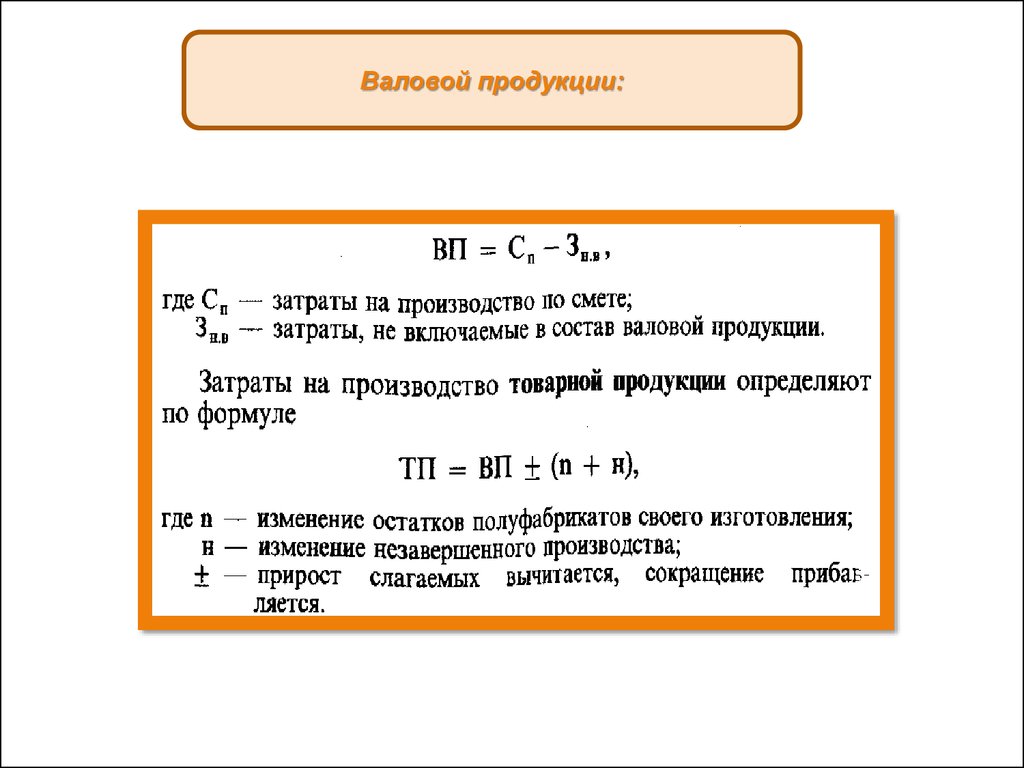

Формула COGM начинается с запасов незавершенного производства (НЗП) на начало периода, добавляется производственные затраты и вычитается остаток запасов НЗП на конец периода.

Как рассчитать себестоимость произведенных товаров (COGM)

COGM означает «себестоимость произведенных товаров» и представляет собой общие затраты, понесенные в процессе создания готового продукта, который может быть продан клиентам.

Себестоимость произведенных товаров (COGM) является одним из исходных данных, необходимых для расчета запасов незавершенного производства компании на конец периода (WIP), которые представляют собой стоимость запасов, находящихся в настоящее время на стадии производственного процесса.

WIP представляет собой любой частично готовый запас, который еще не продается, т. е. он еще не стал готовой продукцией, готовой к продаже покупателям.

Таким образом, COGM представляет собой сумму в долларах США общих затрат, понесенных в процессе производства продукции.Процесс расчета COGM состоит из трех этапов:

- Шаг 1 → Расчет COGM начинается с нахождения начального остатка незавершенного производства, т. е. «Начало» относится к началу периода, а «Окончание» — это остаток на конец периода.

- Шаг 2 → К начальному балансу запасов незавершенного производства добавляются общие производственные затраты за период.

- Шаг 3 → На последнем этапе вычитаются конечные запасы незавершенного производства, а оставшаяся сумма представляет собой COGM компании.

Ниже приведены общие статьи, включенные в общие производственные затраты:

- Прямые затраты на сырье

- Прямые затраты на оплату труда

- Заводские накладные расходы

Стоимость произведенных товаров Формула

Прежде чем мы углубимся в формулу COGM, обратимся к приведенной ниже формуле, которая рассчитывает остаток незавершенного производства компании на конец периода (WIP).

Завершение незавершенного производства (WIP) Формула

- Окончание незавершенного производства (НЗП) = начало НЗП + производственные затраты – себестоимость произведенных товаров

Начальный запас незавершенного производства (НЗП) представляет собой конечный остаток НЗП из предыдущего отчетного периода, т. е. конечный балансовый остаток переносится как начальный остаток следующего периода.

е. конечный балансовый остаток переносится как начальный остаток следующего периода.

Производственные затраты относятся к любым затратам, понесенным в процессе производства готовой продукции, и включают 1) стоимость сырья, 2) прямые затраты на оплату труда и 3) накладные расходы.

Формула производственных затрат

- Производственные затраты = сырье + прямые затраты на оплату труда + производственные накладные расходы

После того, как производственные затраты добавлены к начальным запасам НЗП, остается вычесть конечный остаток НЗП.

Если сложить вместе вышеизложенное, то формула для расчета показателя себестоимости произведенной продукции (COGM) выглядит следующим образом.

Стоимость товаров, произведенных по формуле

Стоимость произведенных товаров = Начальный запас НЗП + Производственные затраты – Конечный запас НЗП

COGM и себестоимость проданных товаров (COGS)

Несмотря на сходство названий, себестоимость произведенных товаров (COGM) не взаимозаменяема с себестоимостью проданных товаров (COGS).

COGM присваивается единицам в производстве и включает незавершенное производство и еще не проданную готовую продукцию, тогда как себестоимость продукции признается только тогда, когда рассматриваемые запасы фактически проданы покупателю.

Например, производитель может намеренно производить устройства заранее в ожидании всплеска сезонного спроса.

Хотя это и нереально, предположим, что в текущем месяце не было продано ни одной единицы товара.

За этот месяц COGM может быть значительным, тогда как COGS равен нулю, так как продаж не было.

В соответствии с принципом сопоставления в учете по методу начисления затраты признаются в том же периоде, когда соответствующий доход был получен (и «заработан»), т. е. 0 долларов продаж = 0 долларов себестоимости.

Калькулятор стоимости произведенных товаров – шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Себестоимость производства товаров Пример расчета

Предположим, производитель пытается рассчитать себестоимость произведенных товаров (COGM) на 2021 год, последний финансовый год.

Предполагается, что начальный баланс запасов незавершенного производства (НЗП) на 2021 год составляет 20 миллионов долларов США, что является конечным балансом запасов незавершенного производства с 2020 года.

Следующим шагом является расчет общих производственных затрат, которые состоят из следующего:

- Затраты на сырье = 20 миллионов долларов

- Прямые затраты на оплату труда = 20 миллионов долларов

- Заводские накладные расходы = 10 миллионов долларов

Сумма этих трех затрат, то есть производственных затрат, составляет 50 миллионов долларов.

- Затраты на производство = 20 миллионов долларов + 20 миллионов долларов + 10 миллионов долларов = 50 миллионов долларов

В приведенном ниже списке перечислены оставшиеся допущения, которые мы будем использовать для расчета COGM.

- Начало незавершенного производства (WIP) = 40 миллионов долларов

- Затраты на производство = 50 миллионов долларов

- Завершение незавершенного производства (WIP) = 46 миллионов долларов

Если мы введем эти входные данные в нашу формулу WIP, мы получим 44 миллиона долларов США как стоимость произведенных товаров (COGM).

- Стоимость произведенных товаров (COGM) = 40 миллионов долларов + 50 миллионов – 46 миллионов долларов = 44 миллиона долларов

Какова стоимость формулы производства товаров?

Какова стоимость формулы производства товаров?Себестоимость произведенной продукции (COGM) — это общая сумма денег, необходимая для производства готовой продукции в финансовом году или отчетном периоде.

COGM можно использовать для анализа производственных затрат компании. Это полезно при анализе затрат и способов повышения рентабельности компании. Компания может получить более высокую норму прибыли даже при более низком доходе, если она сможет резко снизить себестоимость производства товаров.

Компания может получить более высокую норму прибыли даже при более низком доходе, если она сможет резко снизить себестоимость производства товаров.

У производственных компаний есть учетные переменные, специфичные для производственных параметров. К ним относятся запасы незавершенного производства, используемое сырье, затраты на рабочую силу для производства и производственные накладные расходы. Их можно использовать для расчета затрат, характерных для производства товаров.

Как использовать формулу себестоимости произведенной продукции

Формула COGM кажется простой, но каждый компонент в этой формуле требует дальнейшего расчета с использованием других учетных переменных. Базовая формула стоимости произведенных товаров:

Себестоимость произведенных товаров = общая себестоимость + запасы начального незавершенного производства (НЗП) — запасы конечного незавершенного производства

года или отчетного периода. Запасы на конец незавершенного производства — это стоимость товаров, учтенных как незавершенное производство на конец рассматриваемого отчетного периода. Общая стоимость производства должна рассчитываться отдельно по другой формуле.

Общая стоимость производства должна рассчитываться отдельно по другой формуле.

Общая стоимость производства

Общая стоимость производства – это общая стоимость материалов, труда и накладных расходов, понесенных в связи с производством. Формула для расчета общих производственных затрат:

Общие производственные затраты = прямые материалы + прямые затраты на оплату труда + производственные накладные расходы

Каждый из компонентов, входящих в общие производственные затраты, должен рассматриваться отдельно.

Прямые материалы

Это стоимость всего сырья, потребленного в течение рассматриваемого отчетного периода. Формула прямых материалов:

Прямые материалы = начальное сырье + закупки — конечное сырье

Это рассчитывает стоимость чистого сырья, использованного для производства в данном отчетном периоде.

Прямые затраты на оплату труда

Прямые затраты на рабочую силу для производственного предприятия легко рассчитать. Узнать количество часов, отработанных каждым работником в отчетном периоде, можно в трудовых книжках. Умножьте количество отработанных часов на почасовую ставку оплаты труда работника, чтобы определить стоимость труда для этого работника. Возьмите сумму затрат на оплату труда всех работников, чтобы найти прямые затраты на оплату труда, понесенные производителем в отчетном периоде.

Узнать количество часов, отработанных каждым работником в отчетном периоде, можно в трудовых книжках. Умножьте количество отработанных часов на почасовую ставку оплаты труда работника, чтобы определить стоимость труда для этого работника. Возьмите сумму затрат на оплату труда всех работников, чтобы найти прямые затраты на оплату труда, понесенные производителем в отчетном периоде.

Производство накладных

Эта переменная представляет собой сумму всех косвенных затрат, связанных с производством товаров. К ним относятся:

- Аренда здания

- Амортизация оборудования, используемого в производстве

- Затраты на оплату труда руководящего персонала

- Уплаченные налоги на имущество

- Заработная плата обслуживающего персонала

- Понесенные коммунальные платежи

- Прочие косвенные затраты

Любые другие затраты, понесенные в связи с производственным процессом, которые не являются частью прямых материалов и прямого труда, будут частью производственных накладных расходов.