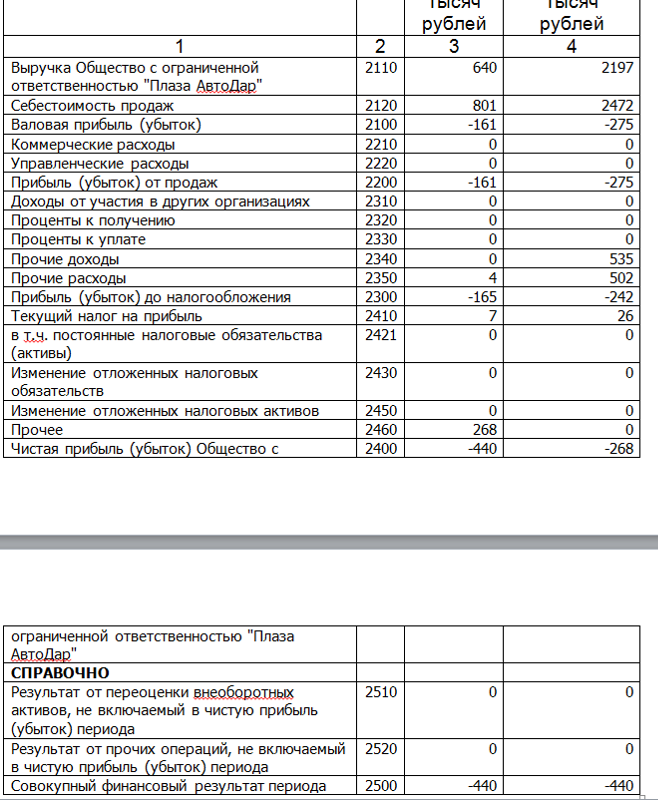

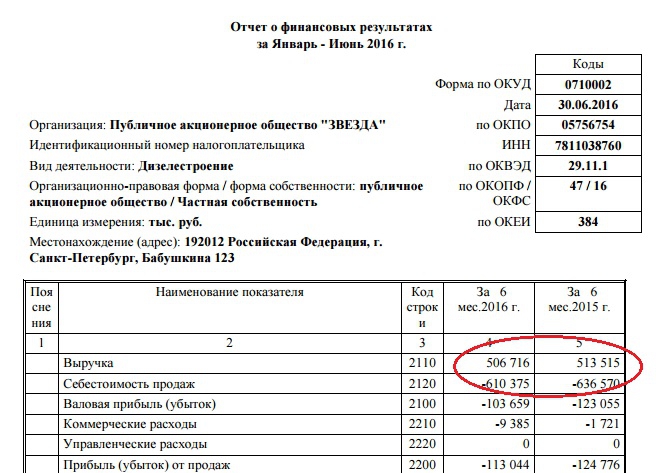

По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т.

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

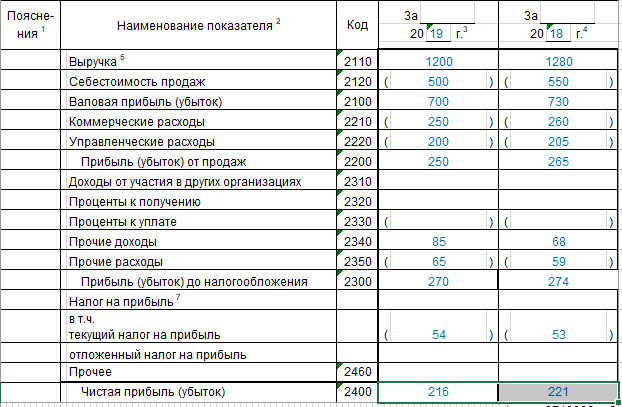

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

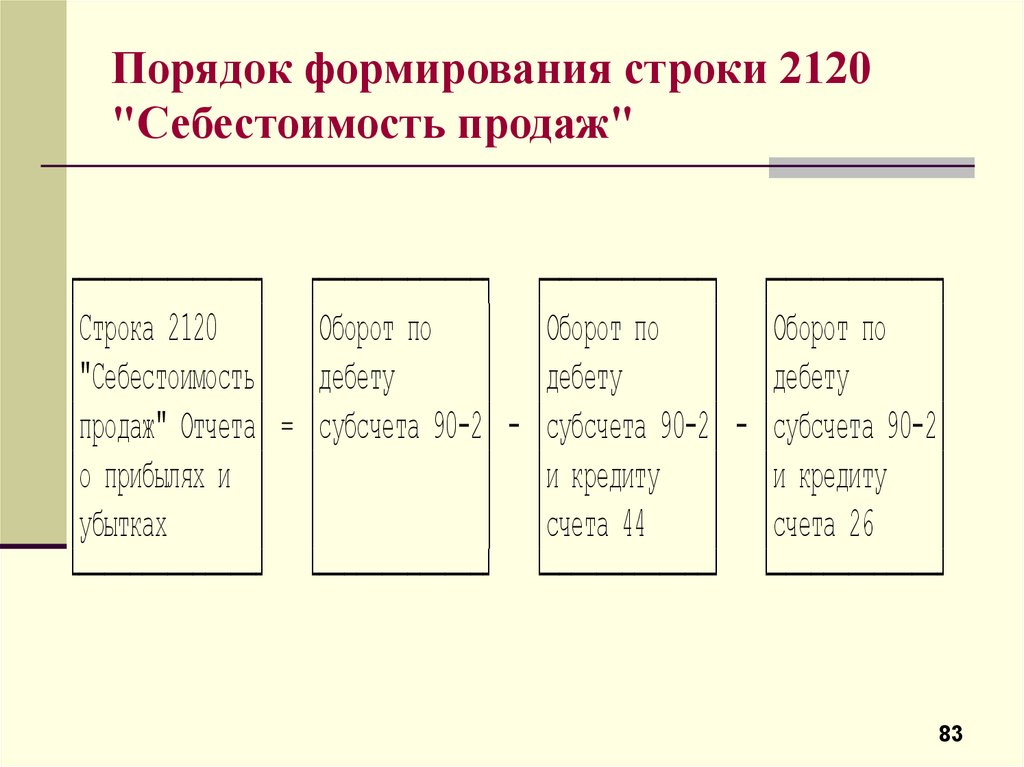

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90. 2. Оформляется списание себестоимости проводкой:

2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

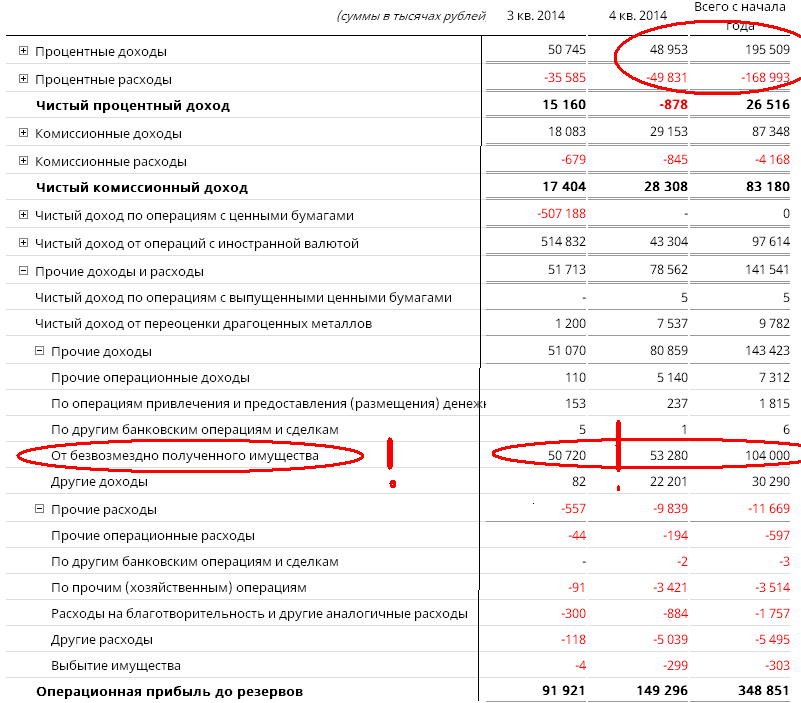

ТОП-5 самых распространенных ошибок при составлении Отчета о финансовых результатах Аудит-Инвест

Подготовлено:

Заказнова Анна, аудитор Департамента аудита, МСФО и консалтинга

В продолжение темы о наиболее распространенных ошибках, которые допускаются при составлении форм финансовой отчетности (см. статью «Топ 10 самых распространенных ошибок при составлении Баланса»), сегодня рассмотрим нюансы составления Отчета о финансовых результатах (Отчета о совокупных доходах), или, если говорить проще – Формы №2.

статью «Топ 10 самых распространенных ошибок при составлении Баланса»), сегодня рассмотрим нюансы составления Отчета о финансовых результатах (Отчета о совокупных доходах), или, если говорить проще – Формы №2.

Как показывает наша практика, большая часть ошибок является следствием отражения операций по доходам и расходам с нарушением норм Положений (стандартов) бухгалтерского учета, применения некорректной классификации видов доходов и расходов. Итак, наиболее часто нам встречались следующие ситуации.

- Не выделяется себестоимость услуг и/или работ

Большая часть предприятий, оказывающих услуги, не отражает в учете, и, как следствие, в финансовой отчетности, формирование себестоимости предоставляемых работ и услуг. Чаще всего такие затраты попадают в состав административных, сбытовых или прочих операционных. Соответственно, в Отчете о финансовых результатах видим полное отсутствие данных по строке 2050 «Себестоимость реализованной продукции (товаров, работ, услуг)», при этом строка 2000 «Чистый доход от реализации продукции (товаров, работ, услуг)» содержит показатели о сумме полученного дохода за отчетный период.

Отметим, что формирование себестоимости работ и услуг (наравне с себестоимостью продукции) предусмотрено нормами П(с)БУ 16 «Расходы», и включает в себя все виды прямых расходов, а также общепроизводственные расходы (переменные и постоянные распределенные).

На что еще важно обратить внимание. В соответствии с Приказом МФУ №524 от 02.06.2015 г. (в редакции от 13.11.2020 г.) одним из критериев высокой степени рисковости налогоплательщика для включения в план-график проведения документальных плановых налоговых проверок является показатель, когда сумма прочих операционных расходов, расходов на сбыт и административных расходов превышает сумму себестоимости реализованной продукции (товаров, работ, услуг). Поэтому, если строка 2050 Отчета о финансовых результатах не заполнена, то, соответственно, автоматически, данный критерий выполняется.

- Банковские проценты

Устоявшаяся практика отечественного учета – это отражение процентов, полученных от банка на счете 732 «Проценты полученные» и, соответственно, в составе статьи 2220 «Прочие финансовые доходы».

Так, еще в письме от 29.12.2008 г. № 31-34000-20-16/45983 Минфин указывал, что проценты, начисленные банком на остаток средств на расчетном счету Компании и проценты, начисленные по депозитам до востребования (депозитный счет, который является частью эквивалентов денежных средств), отражаются в учете в составе прочих операционных доходов. А это счет учета 719 «Прочие доходы от операционной деятельности».

Таким образом, проценты по срочным депозитам отражаются по счету 732 «Проценты полученные» и в составе статьи 2220 «Прочие финансовые доходы», а проценты по остаткам на расчетном счету и проценты по депозитам до востребования – по счету 719 «Прочие доходы от операционной деятельности» и в составе статьи 2120 «Прочие операционные доходы».

- Общепроизводственные расходы

Встречались в нашей практике случаи, когда счет учета 91 «Общепроизводственные расходы» прямой ручной проводкой закрывался на счет 79 «Финансовые результаты». При этом в Форме №2 сумма таких общепроизводственных затрат либо распределялась по различным статьям расходов «на суждение бухгалтера», либо в полном объеме включалась в состав одной конкретной статьи (чаще всего 2050 «Себестоимость реализованной продукции (товаров, работ, услуг)»).

При этом в Форме №2 сумма таких общепроизводственных затрат либо распределялась по различным статьям расходов «на суждение бухгалтера», либо в полном объеме включалась в состав одной конкретной статьи (чаще всего 2050 «Себестоимость реализованной продукции (товаров, работ, услуг)»).

Напоминаем, что счет учета 91 «Общепроизводственные расходы» подлежит ежемесячному распределению на счета учета 23 «Производство» и/или 90 «Себестоимость реализации» в соответствии с положениями учетной политики Компании, установленными показателями базы распределения для переменных ОПР, нормативной и фактической мощности производства и т.д.

Прямое закрытие общепроизводственных затрат на финансовый результат не является корректным, и несет налоговые риски для Компании, так как не является обоснованным.

- Курсовые разницы по кредиту

Неоднозначным считаем вопрос отражения курсовых разниц по валютному кредиту.

Согласно Инструкции о применении Плана счетов, утвержденного приказом МФУ №291 от 30. 11.99 (с изменениями и дополнениями), курсовые разницы от операций, связанных c финансовой и инвестиционной деятельностью предприятия, отражаются на счетах учета 744 «Доход от неоперационной курсовой разницы» и 974 «Расходы от неоперационной курсовой разницы». В целом аналогичный подход описан и в п.8 П(с)БУ 21 «Влияние изменений валютных курсов»:

11.99 (с изменениями и дополнениями), курсовые разницы от операций, связанных c финансовой и инвестиционной деятельностью предприятия, отражаются на счетах учета 744 «Доход от неоперационной курсовой разницы» и 974 «Расходы от неоперационной курсовой разницы». В целом аналогичный подход описан и в п.8 П(с)БУ 21 «Влияние изменений валютных курсов»:

«…Курсові різниці від перерахунку грошових коштів в іноземній валюті та інших монетарних статей про операційну діяльність відображаються у складі інших операційних доходів (витрат).

Курсові різниці від перерахунку монетарних статей про інвестиційну і фінансову діяльність відображаються у складі інших доходів (витрат), за винятком курсових різниць, які відображаються згідно з пунктом 9 Положення (стандарту) 21…»

Определение понятий «инвестиционная деятельность», «финансовая деятельность», «операционная деятельность» даны в НП(с)БУ 1 «Общие требования к финансовой отчетности», где:

«фінансова діяльність — діяльність, яка призводить до змін розміру і складу власного та позикового капіталів підприємства»

Учитывая вышеприведенные нормы, вроде бы и нет других вариантов, как отражать курсовые разницы, связанные с пересчетом суммы валютного кредита, в составе финансовой деятельности.

Однако, с другой стороны, если учитывать целевой характер использования кредитных средств, то могут быть варианты отражения валютных разниц в составе операционной или инвестиционной деятельности. Например, если кредит берется для пополнения оборотных средств или для приобретения необоротных активов. На такой подход в свое время обращал внимание Минфин в письме №31-04200-20-25/4757 от 24.03.2004. По нашему мнению, такая точка зрения тоже имеет место быть, если рассматривать операцию по сути.

Данный вопрос не имеет однозначного мнения и у аудиторов.

Поэтому рекомендуем Компаниям в положениях своей Учетной политики описать подход к учету и отражению в финансовой отчетности подобных курсовых разниц.

- Ошибки прошлого отчетного периода

Если исправляются ошибки предыдущего периода, то показатели по доходам и расходам Отчета о финансовых результатах тоже требуют уточнения, как и показатели Баланса.

Например, уточняется сумма дохода по процентам, которые Компанией признавались в составе финансовых доходов в момент зачисления денег на расчетный счет, а не по принципу начисления. Или уточняется сумма расходов на «опоздавшие» первичные документы.

Или уточняется сумма расходов на «опоздавшие» первичные документы.

В соответствии с ПСБУ 6 «Исправление ошибок и изменения в финансовых отчетах», исправление ошибок, которые влияют на величину нераспределенной прибыли проводится в учете путем корректировки сальдо сч.44, и Компания может просто забыть правильно представить информацию о доходах и расходах за сопоставимый отчетный период при составлении Отчета о финансовых результатах.

И в заключение, хотелось бы напомнить о простой формуле для самопроверки сопоставимости Баланса и Отчета о финансовых результатах по сумме финансового результата отчетного периода:

Строка 1420 Баланса на конец отчетного периода – Строка 1420 Баланса на начало отчетного периода = строка 2350/2355 Отчета о финансовых результатах за отчетный период.

Есть отдельные ситуации, когда данное равенство не будет выполняться. Например, распределение дивидендов или изменения в совокупном доходе. Однако, как правило, в общем случае, это уравнение соблюдается и позволяет проверить корректность и согласованность Баланса и Формы №2.

Остались вопросы по аудиту? Свяжитесь с нами прямо сейчас!

〉 097 338 12 88, 050 340 11 17

Дополнительные расходы Определение

Что такое дополнительные расходы?

Затраты выше линии — это затраты, понесенные бизнесом для производства продукта, который он продает, или для предоставления своих услуг. Для предприятий производственного типа сверхнормативными затратами являются любые затраты, вычитаемые для получения валовой прибыли, а именно себестоимость проданных товаров (COGS). Однако для сервисных компаний дополнительные расходы — это затраты, которые вычитаются при расчете операционной прибыли, включая себестоимость, а также все коммерческие, общие и административные (SG&A) расходы.

Ключевые выводы

- Затраты выше черты включают все затраты, превышающие валовую прибыль, а затраты ниже черты включают затраты ниже валовой прибыли.

- Затраты над чертой часто называют себестоимостью проданных товаров (COGS), а под чертой — операционные расходы, процентные расходы и налоги. Это определение в основном относится к производителям.

- В сфере услуг дополнительные расходы иногда называют себестоимостью продаж (COS).

- Дополнительные расходы поставщиков услуг или коммунальных служб обычно включают все расходы сверх операционной прибыли.

- Между этими различиями есть широкая серая зона. То, что считается выше линии в одной компании, может быть ниже линии в другой компании.

Понимание дополнительных затрат

Для производителей чрезмерные затраты — это просто еще один способ обозначить затраты перед операционными расходами. Они, вероятно, включают затраты на сырье, оборудование, заработную плату и другие расходы, связанные с производством конечного продукта и доставкой его потребителям. Эти затраты вычитаются из продаж, чтобы получить валовую прибыль.

После валовой прибыли в отчете о прибылях и убытках указываются операционные расходы, а также другие расходы, такие как проценты и налоги. Это минимальные затраты.

Это минимальные затраты.

Для предприятий сферы услуг дополнительные расходы — это любые расходы, понесенные до получения операционного дохода. Расходы, понесенные после этого, такие как проценты и налоги, учитываются ниже черты.

Особые указания

Другая интерпретация строки выше может относиться ко всем доходам или расходам, связанным с обычными деловыми операциями. Это все действия в отчете о прибылях и убытках, которые связаны с прибылью, а не операции, которые влияют только на отчет о движении денежных средств или баланс. В этом случае под чертой будут указаны только чрезвычайные или единовременные доходы или расходы. Или любую транзакцию, которая не влияет на текущий доход или прибыль компании.

Затраты над чертой и затраты под чертой

Затраты выше линии обычно считаются затратами на создание продукта компании, такими как заработная плата рабочих, оборудование, сырье и техническое обслуживание. Затраты ниже линии — это другие расходы, которые поддерживают работу компании: стоимость бумаги для принтера и факсимильных аппаратов, управление и человеческие ресурсы, рекламные кампании, не говоря уже о зарплате самого бухгалтерского отдела.

Поскольку внебиржевые затраты являются прямым результатом производства, они, как правило, больше меняются в краткосрочной перспективе по сравнению с непредвиденными издержками. Основные дополнительные расходы, такие как арендная плата, как правило, остаются постоянными независимо от объемов продаж и производства.

Затраты выше черты, как правило, больше меняются в краткосрочной перспективе, чем затраты ниже черты.

Реальные примеры

Например, Nike Inc. сообщила о продажах в размере 44,54 млрд долларов за 2021 финансовый год (закончившийся 31 мая 2021 г.). Валовая прибыль составила 19,96 миллиарда долларов. Таким образом, сверхнормативные расходы Nike за квартал составили 24,58 миллиарда долларов, что компания указывает в своем отчете о прибылях и убытках как себестоимость продаж.

Также рассмотрим Expedia Inc., туристический веб-сайт, который сообщил о выручке в размере 8,60 млрд долларов за 2021 год и операционной прибыли в размере 186 млн долларов. Компания не занимается производством товаров, поэтому компания не использует валовую прибыль в качестве показателя в своем отчете о прибылях и убытках.

Компания не занимается производством товаров, поэтому компания не использует валовую прибыль в качестве показателя в своем отчете о прибылях и убытках.

Все расходы до операционных доходов считаются для Expedia дополнительными расходами, включая себестоимость выручки, а также расходы на продажу и маркетинг, которые в 2021 году составили 8,41 млрд долларов.

Руководство для начинающих по финансовой отчетности

Основы

Если вы умеете читать на этикетках продуктов питания или на бейсбольном мяче, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Давайте начнем с рассмотрения того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кьюба Гудинга-младшего из фильма Джерри Магуайр : «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Существует четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

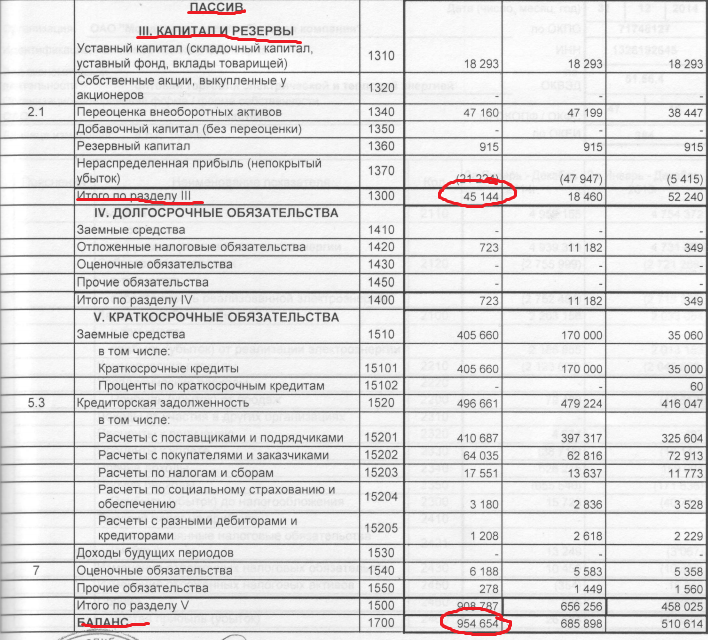

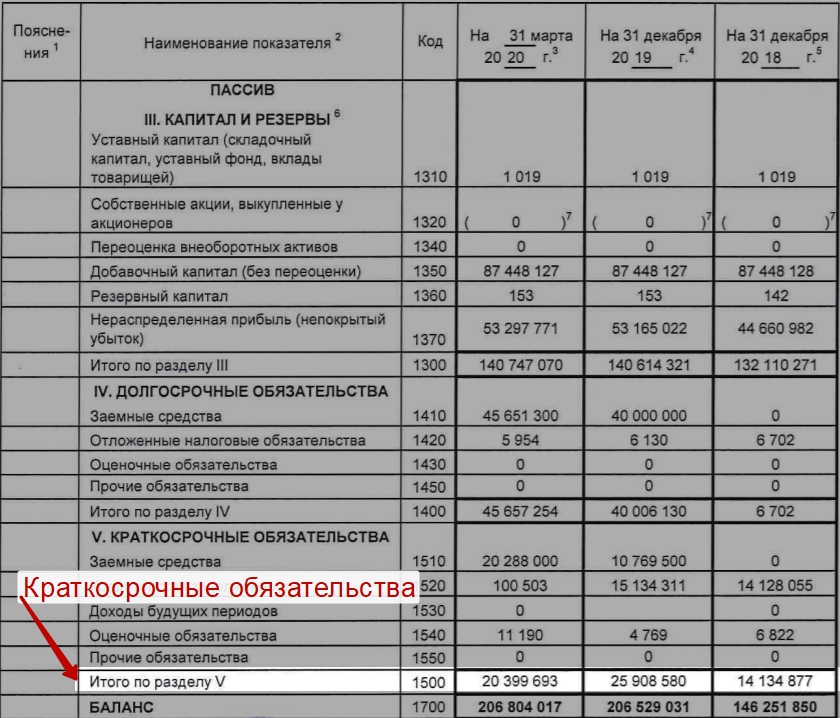

Бухгалтерские балансы

Балансовый отчет предоставляет подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «уравновешивать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании настраивается как базовое уравнение бухгалтерского учета, показанное выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, насколько быстро они будут преобразованы в наличные деньги. Текущий 9Активы 0073 — это то, что компания рассчитывает превратить в наличные деньги в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года или продать которые потребуется больше года. Внеоборотные активы включают основных средства . Основные средства — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовые автомобили, офисная мебель и другое имущество.

Обязательства, как правило, перечислены на основе их сроков погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал — это сумма, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то часть года). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — это деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валовой выручки, вы получаете чистую выручку компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Двигаясь вниз по лестнице от строки чистого дохода, мы видим несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После того, как все операционные расходы вычтены из валовой прибыли, вы получите операционную прибыль до вычета процентов и расходов по подоходному налогу. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9. 0072 до налог на прибыль.

0072 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общий чистый доход и делите его на количество акций компании в обращении.

Отчеты о движении денежных средств

Отчеты о движении денежных средств сообщают о притоке и оттоке денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения с течением времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

Первая часть отчета о движении денежных средств анализирует движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке Read The Footnotes участвовала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно прочитайте сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики . Компании обязаны раскрывать информацию об учетной политике, которая наиболее важна для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и о влиянии этого метода на сообщаемые результаты.

Компании обязаны раскрывать информацию об учетной политике, которая наиболее важна для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

Компании обязаны раскрывать информацию об учетной политике, которая наиболее важна для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

Прочтите MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового положения и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Показатели финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивали над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Отношение долга к собственному капиталу = общая сумма обязательств / акционерный капитал

Если компания имеет отношение долга к собственному капиталу 2 к 1, это означает, что у компании есть два доллара долга на каждый доллар, который акционеры инвестируют в компанию. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если у компании коэффициент оборачиваемости запасов 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а компания зарабатывает 2 доллара за акцию, то коэффициент P/E компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с акционерным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или .

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или .

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0010

- Оборотный капитал — это деньги, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или

Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или

Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, илиСобираем все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании.