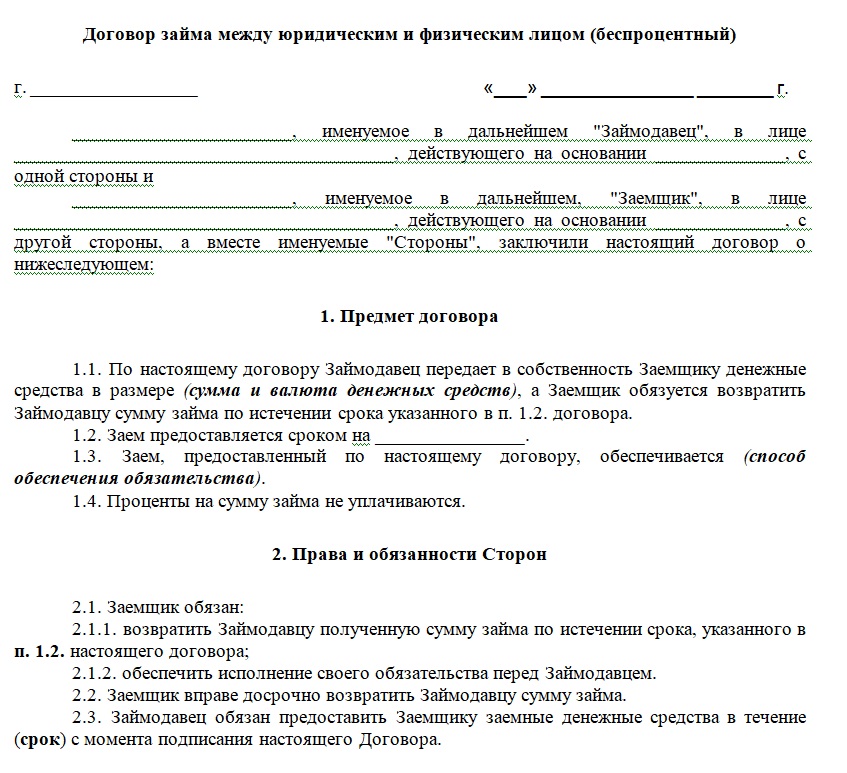

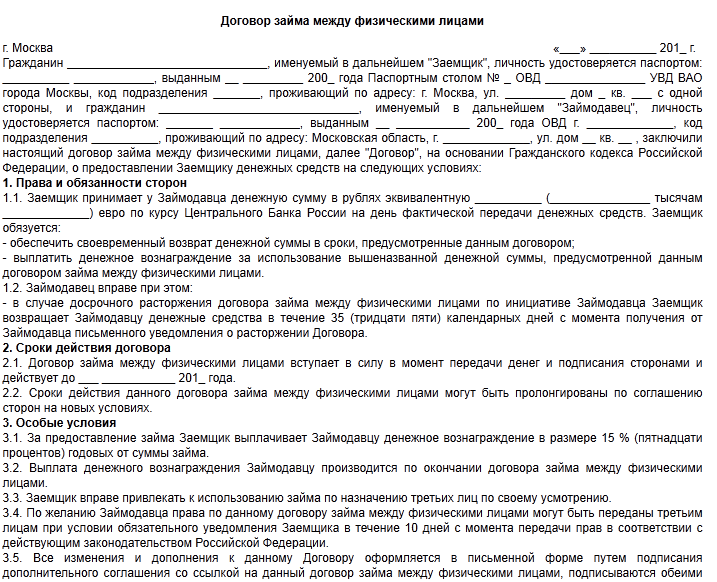

Договор займа между юридическими лицами

Ситуацию, когда одна организация дает кредит другой, сложно назвать редко встречающейся. Напротив, такой вариант взаимоотношений между хозяйствующими субъектами активно используется на практике и заслуженно считается общепринятым. Основанием для его реализации становится договор займа между юридическими лицами. Главным его назначением становится гарантия возврата средств или получения возможности вернуть деньги по суду. Рассмотрим наиболее важные моменты, которые требуется учитывать при подготовке и подписании документа.

Оформление займа между организациями

Пункты договора

В каком случае лучше заказать составление договора?

Ответы на вопросы

Оформление займа между организациями

Договор займа между юр. лицами составляется в соответствии с требованиями, установленными действующим ГК РФ. Наиболее важные положения законодательного акта по рассматриваемой теме содержатся в статьях 807 и 808.

Важно отметить, что документ составляется по обычным правилам и не сильно отличается от стандартных для подобных ситуаций соглашений.

Пункты договора

Приведенные выше примеры, в которых содержится бланк и образец договора займа между юридическими лицами, наглядно демонстрируют стандартную структуру документа. Она предусматривает наличие следующих разделов и пунктов:

- Шапка. Содержит название документа, дату и место составления.

- Вступительная часть. Включает наименование каждой из сторон с указанием руководителя или ответственного лица, характер взаимоотношений и другие важные обстоятельства сделки.

- Предмет соглашения. В этом разделе требуется указать сумму займа, срок возврата и вознаграждение кредитора в виде процентов.

- Права и обязанности каждой из сторон. Стандартная часть практически любого договора. Применительно к займу требуется описать условия передачи или перечисления денежных средств и базовые параметры сотрудничества.

- Ответственность участников сделки. Еще один традиционный для большей части договоров раздел. В данном случае в нем обычно прописываются санкции за несвоевременный или неполный возврат долга.

- Правила урегулирования споров. Как правило, в документе указывается, что конфликты разрешаются в соответствии с положениями действующего российского законодательства.

- Порядок прекращения или продления договора.

- Реквизиты сторон

В каком случае лучше заказать составление договора?

Несмотря на то, что договор денежного займа между юридическими лицами оформляется по стандартным правилам, бывают ситуации, когда лучше доверить составление документа профессионалам. Например, при отсутствии собственного штатного юриста. Или в том случае, если речь идет об очень крупной сумме.

Например, при отсутствии собственного штатного юриста. Или в том случае, если речь идет об очень крупной сумме.

Использование типовых бланков и образцов договоров из интернета сложно назвать единственно верным подходом к решению проблемы. Намного правильнее и надежнее привлечь к делу профессионалов, тем более – для оформления серьезной или долгосрочной сделки.

Ответы на вопросы

Когда стоит оформлять договор займа между компаниями?

Любой грамотный юрист ответит на этот вопрос единственно возможным способом: всегда. В этом присутствует рациональное зерно, так как ведение бизнеса предусматривает документальное оформление любых сделок, даже небольших. Тем более – по предоставлению займа.

Какие условия кредитования требуется включить в договор в обязательном порядке?

В данном случае речь идет о базовых параметрах сделки – сумме займе, дате выдачи и возврата, процентах за пользование заемными средствами.

Стоит ли использовать в качестве основы бланки или образцы договоров из интернета?

Да, такая практика используется повсеместно. Особенно часто в том случае, если займ выдается на небольшую сумму и на короткий срок.

Особенно часто в том случае, если займ выдается на небольшую сумму и на короткий срок.

Когда имеет смысл пригласить для составления договора займа стороннего юриста?

Чаще всего целесообразно обращаться к специалистам в двух случаях. Первый – когда штатный юрист отсутствует. Второй – если речь идет о крупной сумме займа.

Вывод

Правильное оформление договора займа между юридическими лицами – одно из условий четкой реализации сделки на практике.

Важным бонусом становится возможность оспорить действия другой стороны при нарушении взятых на себя обязательств.

Лучшие предложения дня

Сравни.ру

Банки

Микрокредит

Путеводитель

Договор займа между юридическими лицами

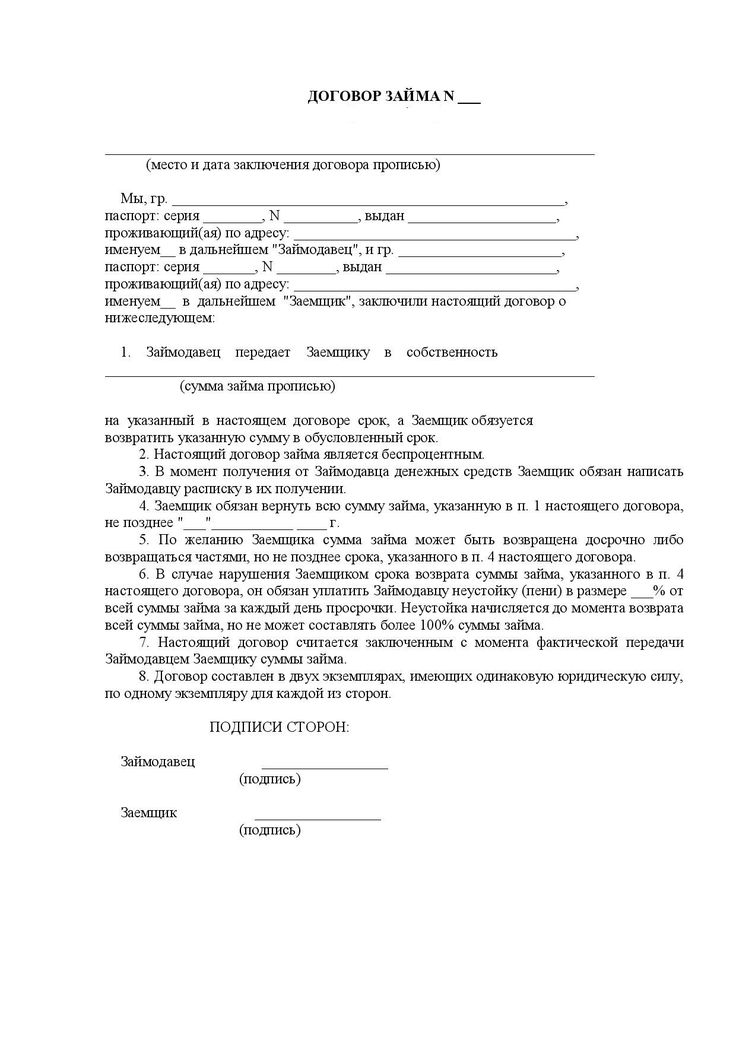

Договор займа денег между юридическими лицами без выплаты вознаграждения

Форма договора займа, заключаемого между юридическими лицами без выплаты вознаграждения (процентов) за пользование займом с начислением неустойки за просрочку платежа.

ДОГОВОР ЗАЙМА

город _______________ «____» __________ 20___ года

ТОО «________________________» в лице директора ______________________ ______________, действующего на основании Устава, именуемое в дальнейшем «Займодатель»,

заключили настоящий договор о нижеследующем.

1. Предмет договора

1.1. Займодатель передает на условиях настоящего договора в собственность Заемщику деньги в размере ________________ (__________________________________) тенге, а Заемщик обязуется возвратить Займодателю такую же сумму денег (сумму займа).

1.2. Указанная в пункте 1.1 сумма займа предоставляется Заемщику на срок __________________________.

2. Права и обязанности Сторон

2.1. Займодатель обязуется предоставить указанные в пункте 1. 1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания настоящего договора путем их перечисления в безналичном порядке на счет Заемщика.

1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания настоящего договора путем их перечисления в безналичном порядке на счет Заемщика.

2.2. Датой предоставления займа считается дата поступления денежных средств на счет Заемщика.

2.3. По истечении срока, установленного пунктом 1.2, Заемщик обязуется вернуть полученную от Займодателя по настоящему договору сумму займа в порядке и на условиях, установленных пункте 2.4 настоящего договора.

2.4. Не позднее следующего дня после истечения срока займа, указанного в пункте 1.2 настоящего договора, Заемщик должен перечислить на счет Займодателя 100 (сто) процентов суммы займа.

2.5. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодателю считается дата поступления денег на счет Займодателя.

2.6. Заемщик вправе с согласия Займодателя вернуть сумму займа до наступления срока возврата, установленного настоящим договором.

2.7. В случае неуплаты или несвоевременной уплаты суммы займа Заемщик обязуется выплатить Заимодателю неустойку в размере 0,1% от неуплаченной или несвоевременно уплаченной суммы денег за каждый день просрочки платежа.

3. Прочие условия

3.1. За пользование суммой займа вознаграждение не выплачивается.

3.2.Настоящий договор составлен в двух экземплярах — по одному для каждой Стороны.

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

3.4. Все взаимоотношения Сторон и их ответственность определяется в соответствии с действующим законодательством Республики Казахстан.

3.5. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. Если стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению судом Республики Казахстан.

4. Адреса, банковские реквизиты, подписи и печати сторон

ЗАЙМОДАТЕЛЬ ЗАЕМЩИК

ТОО «______________________» ТОО «__________________»

____________________________ ________________________

г. _________________________ г.______________________,

_________________________ г.______________________,

ул. ________________________ ул. _____________________

БИН _______________________ БИН ____________________

РНН _______________________ РНН ____________________

БИК _______________________ БИК________________________

Директор Директор

___________________ __________________

Бесплатный шаблон соглашения о ссуде для бизнеса

Соглашение о ссуде для бизнеса — это юридический договор между кредитором и заемщиком, в котором излагаются условия кредита. В нем излагается план погашения с процентами и любыми другими руководящими принципами, важными для финансового соглашения.

В нем излагается план погашения с процентами и любыми другими руководящими принципами, важными для финансового соглашения.

Предприятиям часто нужны кредиты, чтобы финансировать свои усилия и строить свою компанию. Кредиторы должны обеспечить свои интересы в деньгах, которые они ссужают предприятиям. В любом случае шаблон договора бизнес-кредита может помочь вам создать свой собственный.

- Что такое договор бизнес-кредита?

- Минимальные требования для бизнес-кредита

- Разделы договора бизнес-кредита

- Договор бизнес-кредита: условия, которые необходимо знать

- Как составить договор бизнес-кредита

- Образец договора бизнес-кредита

- Советы, которые следует учитывать при написании договора бизнес-кредита

- Недостатки отказа от использования договора бизнес-кредита

- Часто задаваемые вопросы о договоре бизнес-кредита

Что такое соглашение о бизнес-кредите?

Кредитный договор — это документ, в котором подробно излагаются материально-технические, финансовые и юридические обязательства сторон кредитного договора. Бизнес-заемщик запрашивает деньги и берет на себя долг, чтобы обеспечить средства. В нем подробно описывается график погашения кредита, по которому заемщик должен погасить заемные средства, включая условия досрочного погашения или просрочки платежа.

Бизнес-заемщик запрашивает деньги и берет на себя долг, чтобы обеспечить средства. В нем подробно описывается график погашения кредита, по которому заемщик должен погасить заемные средства, включая условия досрочного погашения или просрочки платежа.

Каждый бизнес-кредит уникален, но шаблон поможет вам приступить к работе с содержанием документа, а также позволит вам изменить его в соответствии с вашими потребностями.

Когда использовать соглашение о бизнес-кредите?

Вы должны использовать соглашение о бизнес-кредите всякий раз, когда вы даете деньги в долг бизнесу. Даже «небольшие» кредиты бизнесу друга следует списывать. Без этого письма могут возникнуть значительные споры по поводу погашения. Эти споры могут закончиться в суде, и вы не сможете обеспечить соблюдение своего соглашения , если у вас нет письменного бизнес-кредита.

Вы можете заключить договор бизнес-кредита для:

- Крупные покупки активов

- Соглашения о покупке бизнеса

- Заем в банке

- Кредитование начинающего бизнеса

- Закупка деталей или продуктов для создания запасов

- Покупка земли или здания

Минимальные требования для бизнес-кредита

Если вы хотите взять кредит для вашего бизнеса, вы должны убедиться, что вы соответствуете минимальным требованиям. Большинство кредиторов потребуют от вас выполнения определенных критериев, прежде чем они согласятся предоставить вам бизнес-кредит. Вот некоторые из наиболее важных аспектов, которые кредиторы будут учитывать при рассмотрении вашего заявления: 9.0005

Большинство кредиторов потребуют от вас выполнения определенных критериев, прежде чем они согласятся предоставить вам бизнес-кредит. Вот некоторые из наиболее важных аспектов, которые кредиторы будут учитывать при рассмотрении вашего заявления: 9.0005

1. Кредитный рейтинг

Если вы хотите взять бизнес-кредит, вы должны иметь солидный кредитный рейтинг. Во-первых, они собираются взглянуть на ваш личный кредитный рейтинг. Затем они также могут посмотреть на ваш кредитный рейтинг, если он у вас есть.

Как правило, кредитный рейтинг варьируется от 300 до 850. Чем выше ваш кредитный рейтинг, тем лучше вы будете кандидатом. Есть много способов улучшить свой кредитный рейтинг. Вы должны оплачивать все свои счета вовремя, стараться держать длинные кредитные линии, чтобы удлинить свою историю, и убедиться, что вы оспариваете любые неточности в своем кредитном отчете как можно скорее.

2. Ваш годовой доход

Большинство кредиторов требуют, чтобы у вас был некоторый поток доходов, прежде чем они предоставят вам бизнес-кредит. У каждого кредита будут разные минимальные суммы, которые вы должны соблюдать в отношении годового дохода, поэтому вы должны тщательно подумать о том, какой кредитор лучше всего подходит для вас.

У каждого кредита будут разные минимальные суммы, которые вы должны соблюдать в отношении годового дохода, поэтому вы должны тщательно подумать о том, какой кредитор лучше всего подходит для вас.

Если вы хотите взять бизнес-кредит без подтвержденного потока доходов, вам придется изучить нетрадиционный вариант финансирования.

3. Годы вашей работы

Чем длиннее ваша история, тем выше ваши шансы на получение бизнес-кредита. Это означает, что чем дольше вы занимаетесь бизнесом, тем больше вероятность того, что вам одобрят бизнес-кредит. Как правило, кредиторы требуют, чтобы вы занимались бизнесом не менее двух лет, прежде чем они предоставят вам бизнес-кредит, но онлайн-кредиты для бизнеса могут иметь некоторые более мягкие требования.

4. Сила вашего коммерческого предложения или плана

Прежде чем кредитор предоставит вам кредит, он хочет знать, как вы планируете погасить деньги. Они также хотят убедиться, что вы сможете вернуть долг. Вот почему ваш бизнес-план и бизнес-предложение так важны. Ваш бизнес-план будет отвечать за объяснение целей вашего бизнеса и того, как вы планируете их достичь.

Ваш бизнес-план будет отвечать за объяснение целей вашего бизнеса и того, как вы планируете их достичь.

Когда вы составляете свой бизнес-план, вам необходимо включить в него документы, подтверждающие, что у вас достаточно наличных денег для покрытия платежей по бизнес-кредиту. Это важно для завоевания доверия кредитора и максимального увеличения ваших шансов на одобрение.

5. Залог

Вероятно, вам также придется предоставить залог для поддержки кредита. По сути, это ваш актив, который может быть конфискован кредитором в случае неплатежа по кредиту. Существуют различные виды залога, в том числе имущество, инвентарь и оборудование. Залог — это способ для кредитора вернуть свои деньги, если ваш бизнес потерпит неудачу. Возможно, вы сможете найти необеспеченный бизнес-кредит, но вам, вероятно, все равно придется предоставить личную гарантию.

6. Финансовая документация

Наконец, вам, вероятно, придется предоставить обширную документацию, чтобы претендовать на бизнес-кредит. Это может включать в себя ваши налоговые декларации о личном и деловом подоходном налоге, отчет о прибылях и убытках, фотографию ваших водительских прав, доказательства любой коммерческой аренды, ваши учредительные документы и банковские выписки. Вы также можете рассмотреть возможность предоставления личного резюме.

Это может включать в себя ваши налоговые декларации о личном и деловом подоходном налоге, отчет о прибылях и убытках, фотографию ваших водительских прав, доказательства любой коммерческой аренды, ваши учредительные документы и банковские выписки. Вы также можете рассмотреть возможность предоставления личного резюме.

Разделы договора бизнес-кредита

При просмотре договора бизнес-кредита важно убедиться, что в него включены все разделы. Вы даже можете использовать шаблон соглашения о бизнес-кредите, который может вам помочь, но вы должны убедиться, что включены наиболее важные разделы.

Некоторые из наиболее важных разделов, которые должны быть включены в договор бизнес-кредита, включают:

- Дата вступления в силу: Это дата вступления соглашения в силу. По истечении этой даты договор бизнес-кредита является обязательным для всех вовлеченных сторон.

- Стороны, отношения и сумма кредита: В этом разделе содержится основная демографическая информация о каждой вовлеченной стороне, включая заемщика и кредитора. Он также будет включать вашу идентифицирующую информацию, адрес и то, как стороны связаны.

- Вексель или закладная: В этом разделе содержится ваше обещание погасить кредит.

- Залог: Здесь будет указано имущество или активы, которые вы используете в качестве залога. Это то, что кредитор конфискует в случае, если вы идете в дефолт по кредиту.

- Сроки и условия: В этом разделе будет указана сумма кредита, процентная ставка и срок, в течение которого вы должны погасить кредит. В этом разделе также будет указано, можете ли вы погасить кредит досрочно.

- Штрафы за неуплату: В этом разделе будет указано, что произойдет, если вы пропустите платеж. Например, в нем может быть указано, что вы должны заплатить штраф за просрочку платежа, или льготный период, в течение которого вы можете вносить просроченный платеж без штрафных санкций.

- Дефолты и оговорка об ускорении выплат: В этом разделе будут указаны штрафы и пени, если вы не можете погасить кредит и дефолт. Кроме того, он может включать пункт об ускорении. Пункт об ускорении означает, что весь остаток кредита может быть выплачен немедленно, если вы не соответствуете требованиям, изложенным в остальной части соглашения.

- Юрисдикция и применимое право: Законодательство, касающееся бизнес-кредитов, может варьироваться от штата к штату. В этом разделе будет указано, какие законы в каком штате регулируют соглашение. В нем также может быть указано, что конкретная юрисдикция должна рассматривать любые споры, связанные с соглашением о бизнес-кредите, в случае возникновения разногласий.

- Заявления заемщика: Когда вы берете бизнес-кредит, вы должны показать, что у вас есть законное право заниматься бизнесом в штате. В этом разделе также будет указано, что вся финансовая информация, указанная вами в соглашении, верна и что вы соблюдаете все соответствующие налоговые законы в юрисдикции.

- Заветы: Когда вы заключаете кредитный договор, вы даете обещание другой стороне. Это называется заветом. Кредитор обещает рассредоточить определенную сумму средств в определенное время, а вы обязуетесь вернуть их в соответствии с условиями договора выше. Возможно, вам придется заключить другие ковенанты в рамках кредитного договора. Возможно, вам придется застраховать залог, застраховать жизнь владельца бизнеса, показать, что вы платите налоги, и периодически предоставлять финансовые отчеты. Вам также может быть запрещено брать дополнительный долг в течение некоторого времени.

Он также будет включать вашу идентифицирующую информацию, адрес и то, как стороны связаны.

Он также будет включать вашу идентифицирующую информацию, адрес и то, как стороны связаны. Кроме того, он может включать пункт об ускорении. Пункт об ускорении означает, что весь остаток кредита может быть выплачен немедленно, если вы не соответствуете требованиям, изложенным в остальной части соглашения.

Кроме того, он может включать пункт об ускорении. Пункт об ускорении означает, что весь остаток кредита может быть выплачен немедленно, если вы не соответствуете требованиям, изложенным в остальной части соглашения. Это называется заветом. Кредитор обещает рассредоточить определенную сумму средств в определенное время, а вы обязуетесь вернуть их в соответствии с условиями договора выше. Возможно, вам придется заключить другие ковенанты в рамках кредитного договора. Возможно, вам придется застраховать залог, застраховать жизнь владельца бизнеса, показать, что вы платите налоги, и периодически предоставлять финансовые отчеты. Вам также может быть запрещено брать дополнительный долг в течение некоторого времени.

Это называется заветом. Кредитор обещает рассредоточить определенную сумму средств в определенное время, а вы обязуетесь вернуть их в соответствии с условиями договора выше. Возможно, вам придется заключить другие ковенанты в рамках кредитного договора. Возможно, вам придется застраховать залог, застраховать жизнь владельца бизнеса, показать, что вы платите налоги, и периодически предоставлять финансовые отчеты. Вам также может быть запрещено брать дополнительный долг в течение некоторого времени.Соглашение о бизнес-кредите: условия, которые необходимо знать

Существует несколько других условий, с которыми вы можете столкнуться в рамках договора о бизнес-кредите, в том числе:

- Амортизация: Это относится к тому, как погашение кредита делится на фиксированные платежи в течение определенного периода времени. Как только кредит вступит в силу, вы сможете получить календарь амортизации, показывающий каждый запланированный платеж в течение всего срока кредита.

- Годовая процентная ставка (годовых): Это процентная ставка по кредиту. Обычно выражается в годовом исчислении.

- Автоматизированная клиринговая палата (ACH) относится к тому, как будут производиться платежи по кредиту. Как правило, он проходит через систему ACH для автоматического снятия платежей по кредиту с вашего банковского счета.

- Баллонный платеж: Если в конце срока кредита вы должны будете произвести крупный разовый платеж, это называется шаровым платежом.

- Одеяло залог: Полное удержание позволяет кредитору конфисковать практически любые активы заемщика для возмещения любого непогашенного остатка по кредиту, если заемщик не может погасить кредит.

- Поручитель: Поручитель — это другая сторона, подписывающая от имени заемщика, которая может повысить шансы на одобрение кредита. Если основной заемщик не может погасить кредит, поручитель может быть привлечен к ответственности.

- Сокращение: Сокращение относится к выплате больше денег, чем требуется ежемесячно. Полное сокращение означает, что заемщик погашает кредит в полном объеме, досрочно.

- По умолчанию: По умолчанию означает, что заемщик не в состоянии погасить кредит. Если заемщик не выполняет свои обязательства, от имени кредитора могут начаться определенные юридические процессы для взыскания оставшейся суммы кредита с заемщика.

- Кредит с отсрочкой платежа: Если платежи не начинаются немедленно, это называется кредитом с отсрочкой платежа. Заемщик и кредитор могут договориться о том, что процесс оплаты начнется позже.

- Коэффициент коэффициента: Это особый вид финансирования бизнеса, выраженный в виде коэффициента от общей суммы кредита вместо традиционной процентной ставки.

- Ссуда с выплатой только процентов: Некоторые ссуды требуют выплаты только процентов по ссуде вместо основной суммы. Затем, когда срок кредита истек, весь основной остаток погашается сразу.

- Отношение кредита к стоимости (LTV): Относится к проценту стоимости актива, который покрывается кредитом. Это обычно встречается в сфере недвижимости, когда бизнесу нужен кредит для покупки коммерческой недвижимости.

- Андеррайтинг ссуды: Это процесс, который кредитор использует для определения размера риска, который потенциальный заемщик представляет для кредитора.

- Штраф за досрочное погашение: Некоторые кредиторы взимают штраф в случае досрочного погашения кредита. Кредитор будет взимать штраф, потому что они не собирают столько процентов на весь кредит. Штраф за досрочное погашение предназначен для компенсации процентов, которые кредитор теряет по кредиту.

- Основной: Принцип относится к сумме кредита. Он не включает проценты, которые заемщик будет платить по кредиту.

- Рефинансирование: В процессе рефинансирования заемщик заменяет один кредит другим кредитом. Иногда заемщики хотят рефинансировать свой кредит, потому что они могут получить другой кредит по более низкой процентной ставке.

- Обслуживание: Обслуживание относится к тому, как осуществляется управление кредитом. Этот термин охватывает то, как будут распределяться средства по кредиту, как будут собираться платежи по кредиту и что произойдет, если заемщик не внесет платежи вовремя.

Затем, когда срок кредита истек, весь основной остаток погашается сразу.

Затем, когда срок кредита истек, весь основной остаток погашается сразу. Иногда заемщики хотят рефинансировать свой кредит, потому что они могут получить другой кредит по более низкой процентной ставке.

Иногда заемщики хотят рефинансировать свой кредит, потому что они могут получить другой кредит по более низкой процентной ставке.Убедитесь, что вы разъяснили все условия кредитного договора, которые вам непонятны, прежде чем подписать его.

Как составить соглашение о бизнес-кредите

Если вам нужно заключить соглашение о бизнес-кредите, вы можете нервничать из-за того, что начинаете его с нуля. С помощью простого договора бизнес-кредита вы можете составить его самостоятельно и внести в него любые необходимые изменения. Вот некоторая ключевая информация, которую вы должны убедиться, что она включена в каждый договор бизнес-кредита:

Шаг 1 – Установите дату вступления в силу

Это дата, когда деньги предоставляются заемщику. Эта дата имеет решающее значение, поскольку она устанавливает график погашения, который последует. Как правило, дата вступления в силу совпадает с датой подписания документа. Однако в договоре займа может быть выбрана иная дата вступления в силу.

Эта дата имеет решающее значение, поскольку она устанавливает график погашения, который последует. Как правило, дата вступления в силу совпадает с датой подписания документа. Однако в договоре займа может быть выбрана иная дата вступления в силу.

Шаг 2 – Определение сторон

Две (или более) стороны кредитного соглашения должны быть указаны в самом начале соглашения. Это должна быть информация как о кредиторе, так и о заемщике. Информация должна как минимум включать:

- Наименования сторон, включая фирменные наименования

- Имена должностных лиц и лиц, подписавших соглашение

- Деловые и личные адреса, если применимо

- Контактная информация, включая номер телефона и адрес электронной почты

- Служба технологической информации для хозяйствующих субъектов

- Любой поручитель и его информация

Шаг 3 – Укажите сумму кредита

Когда вы делаете или получаете кредит, вы должны четко указать сумму в начале документа. Общая сумма поможет определить, как будут производиться платежи в будущем и как проценты могут повлиять на общую сумму кредита. В начале это основная сумма кредита до наложения каких-либо процентов.

Общая сумма поможет определить, как будут производиться платежи в будущем и как проценты могут повлиять на общую сумму кредита. В начале это основная сумма кредита до наложения каких-либо процентов.

Шаг 4. Создание графика погашения

В кредите должно быть указано время начала погашения и периоды, в которые должен быть произведен каждый платеж. Это может быть месяц, квартал, год или любой другой период времени. Погашение может начаться сразу по кредиту, или на более поздний срок.

График, часто график амортизации, включается или прилагается к договору бизнес-кредита, чтобы четко определить график погашения.

Пример того, как включить информацию о погашении в наш образец соглашения о бизнес-кредитеШаг 5. Определение обеспечительных интересов или залога

Многие кредиты помогут обеспечить погашение с помощью залога. Это некоторый тип личного имущества или обеспеченного интереса в недвижимом имуществе, которое может быть взыскано в случае дефолта. Это особенно распространено в ипотечных соглашениях, но также распространено и во многих других видах соглашений.

Это особенно распространено в ипотечных соглашениях, но также распространено и во многих других видах соглашений.

TIP

Вы также можете включить требование о добавлении поручителем дополнительного уровня обеспечения к договору бизнес-кредита.

Шаг 6. Установка процентной ставки

Процентная ставка – это сумма, взимаемая кредитором в процентах от основной суммы кредита. Эта сумма важна и часто является предметом серьезных споров, если она не указана в письменной форме.

Для погашения большинства видов кредитов требуются проценты. Это то, как кредитор делает деньги на кредит. Процентные ставки часто определяются текущим состоянием рынка, риском предоставления кредита конкретному заемщику и многими другими факторами. В этом разделе также должен быть указан тип процентной ставки, такой как фиксированная или переменная процентная ставка.

Пример того, как указать процентную ставку в нашем шаблоне соглашения о бизнес-кредитеШаг 7 – Комиссия за просрочку платежа

Почти каждое кредитное соглашение, особенно для коммерческих организаций, предусматривает штрафы за просрочку платежа. Это может привести к просроченным платежам или сборам, увеличению процентных ставок или другим методам предотвращения просроченных платежей заемщика.

Это может привести к просроченным платежам или сборам, увеличению процентных ставок или другим методам предотвращения просроченных платежей заемщика.

Просрочка платежа или продолжительная неуплата могут привести к неуплате кредита. Дефолт должен быть полностью рассмотрен в отдельном разделе кредитного договора.

Пример включения комиссий за просрочку платежа в договор бизнес-кредитаTIP

В случае возникновения каких-либо споров, возникающих в связи с соглашением, рекомендуется указать, как они могут быть разрешены, например, посредством судебного разбирательства, обязывающего арбитража или посредничество.

Шаг 8. Определение вариантов предоплаты

Кредит может включать или не включать штраф за досрочное погашение. Это создает комиссию, если заемщик погашает кредит досрочно. Не по каждому кредиту предусмотрены штрафы за досрочное погашение. Включить это положение или нет, решает кредитор. С другой стороны, если заемщик выплачивает весь кредит до определенной даты, он может получить скидку.

Шаг 9. Определение условий невыполнения обязательств

Заемщик не выплачивает кредит, если он не в состоянии вернуть его в соответствии с требованиями кредитного договора. Крайне важно определить, как будет определяться дефолт. В некоторых кредитных соглашениях указывается, что один пропущенный платеж может привести к дефолту. Другие гораздо более снисходительны.

Дефолт может привести к досрочному погашению кредита, если это условие включено. Это означает, что по умолчанию вся сумма причитается сразу. Это также дает кредитору законное право предъявлять иски против заемщика в большинстве случаев.

Пример того, как включить детали ускорения в наш образец соглашения о бизнес-кредитеШаг 10 – Иметь четко определенную подпись Раздел

Стороны кредита должны подписать соглашение, чтобы быть связанными с ним. От имени компании должен подписать не только бизнес-офицер, но и любые личные поручители или поручители. В строках для подписи должно быть четко указано, подписывает ли лицо лично или от имени компании.

В строках для подписи должно быть четко указано, подписывает ли лицо лично или от имени компании.

Образец договора бизнес-кредита

Этот образец договора бизнес-кредита может помочь вам приступить к составлению собственного кредита.

Adobe PDF

Microsoft Word (.docx)

Советы, которые следует учитывать при составлении договора займа для бизнеса

При составлении договора займа вы должны следовать нескольким передовым методам, которые помогут вам создать простой в использовании и исполняемый договор:

- Понимание ключевых терминов: Вам необходимо знать много терминов в кредитном договоре. К ним могут относиться «разовые платежи», «амортизация», «факторная ставка» и многое другое. Знайте каждый термин, используемый в вашем контракте, чтобы знать, что он означает.

- Рассмотрим поручителей или поручителей: Многие предприятия, особенно стартапы, являются рискованными инвестициями. Поручитель или поручитель соглашается выплатить кредит, если бизнес не может этого сделать. Личные гарантии могут помочь гарантировать, что вы получите деньги за кредит, который вы предоставили.

- Используйте соответствующие вложения: Многие бизнес-кредиты представляют собой сложные документы. Если вы хотите включить дополнительные документы в поддержку кредитного договора, добавьте их в кредитный договор и включите их путем ссылки. Это может включать договор купли-продажи или другие деловые документы, связанные с транзакцией.

Поручитель или поручитель соглашается выплатить кредит, если бизнес не может этого сделать. Личные гарантии могут помочь гарантировать, что вы получите деньги за кредит, который вы предоставили.

Поручитель или поручитель соглашается выплатить кредит, если бизнес не может этого сделать. Личные гарантии могут помочь гарантировать, что вы получите деньги за кредит, который вы предоставили.Недостатки неиспользования соглашения о бизнес-кредите

Если вы не используете соглашение о бизнес-кредите, возникает много недостатков. Для кредиторов эти недостатки включают в себя:

- Отсутствие возможности взыскания по кредиту

- Неясные условия погашения, на которые можно положиться

- Снижение вероятности своевременного погашения

- Несовместимые стандарты кредитования клиентов

Есть и недостатки для заемщиков, в том числе:

- Неясные ожидания относительно того, что вы должны и когда

- Возможность дорогостоящего судебного разбирательства по условиям кредитного договора

- Возможные злоупотребления со стороны кредитора при принуждении к досрочному погашению

- Возможность более высоких процентных ставок или комиссий, чем первоначально согласовано

Часто задаваемые вопросы о договоре бизнес-кредита

Имеет ли договор бизнес-кредита юридическую силу?

Да, договор бизнес-кредита является юридически обязывающим договором . Когда вся необходимая информация и подписи включены в договор, суд, скорее всего, принудит его к исполнению. Грамотно составленный договор поможет вам обеспечить его соблюдение.

Когда вся необходимая информация и подписи включены в договор, суд, скорее всего, принудит его к исполнению. Грамотно составленный договор поможет вам обеспечить его соблюдение.

В чем разница между договором бизнес-кредита и векселем?

Несмотря на то, что они похожи, соглашения о бизнес-кредите обычно более подробны и требуют подписи как заемщика, так и кредитора. В долговых обязательствах содержится обещание выплатить кредит, но мало другой информации, относящейся к сделке.

Получите шаблон кредитного договора для вашего бизнеса

Шаблоны PDF

Соглашение о бизнес-кредите помогает предприятиям и кредиторам, в том числе другим предприятиям, понять условия кредитного соглашения. Шаблон договора бизнес-кредита позволяет легко настроить одно из этих соглашений. При этом используйте эти советы, чтобы упростить процесс для всех сторон.

Скачать шаблон Ниже мы рассмотрим:

- Части договора бизнес-кредита

- Пункты для рассмотрения

- Передовая практика подписания договоров бизнес-кредита 6 30027

При поиске шаблона договора бизнес-кредита убедитесь, что он включает следующие основные функции:

- Дата вступления в силу

- Стороны и отношения

- Сумма кредита

- Обеспечение

- Сроки и условия

- Штрафы за неуплату

Пункты, которые следует учитывать

5 высокий уровень защиты от Ваш бизнес. Не забудьте включить следующие соответствующие пункты:

Не забудьте включить следующие соответствующие пункты:

- Пункт о неисполнении обязательств — Бизнес-кредит включает в себя обещания как кредитора, так и заемщика. Этот пункт означает, что соглашение считается невыполненным, если какая-либо из сторон не выполняет эти обещания. В нем также будет указано, какие штрафы и любезности будут по умолчанию.

- Условия платежа . В соответствии с условиями платежа рассмотрите возможность добавления льготного периода, пени за просрочку платежа и даты, когда платеж должен производиться каждый месяц.

- Оговорка об ускорении выплат . Оговорка об ускорении выплат позволяет кредитору сделать ссуду немедленной и подлежащей оплате в случае неисполнения заемщиком своих обязательств.

- Пункт применимого закона — бизнес-кредиты могут пересекать границы штата. Этот пункт определяет, какие законы штата регулируют надзор и исполнение кредита.

- Заветы — Этот раздел кредитного договора включает в себя обещания сторон. Это может включать приобретенную страховку, уплаченные налоги и сборы, гарантии в отношении вашего бизнеса и предоставление финансовой отчетности.

- Обязательная сила – Этот пункт указывает, что соглашение имеет юридическую силу, даже если заемщик умирает и не может погасить кредит. Требование о ссуде переходит к преемнику, наследнику или назначает бизнес ставит на место.

- Поправки к пункту – В этом пункте указывается, есть ли способы внесения изменений в кредитный договор в будущем.

- Пункт о делимости . Этот пункт указывает, что условия кредита частично остаются в силе, даже если одна из частей будет признана незаконной или не подлежащей исполнению.

Это может включать приобретенную страховку, уплаченные налоги и сборы, гарантии в отношении вашего бизнеса и предоставление финансовой отчетности.

Это может включать приобретенную страховку, уплаченные налоги и сборы, гарантии в отношении вашего бизнеса и предоставление финансовой отчетности. Передовая практика подписания договоров бизнес-кредита

Перед подписанием договора бизнес-кредита внимательно проверьте условия. Убедитесь, что ваш бизнес способен и желает выполнить условия соглашений, и запишите их, чтобы вы могли сделать это своевременно.