Назначение и особенности образования собственных средств предприятия

Собственные средства предприятия – термин, используемый в бухгалтерском учете, для обозначения денежного эквивалента всего имущества, находящегося в собственности компании. Собственные средства, выраженные в денежных активах, как правило, используются для модернизации, расширения бизнеса, удовлетворения текущих потребностей компании.

Что такое собственные средства предприятия

К собственным средствам предприятия относятся все активы, включающие в себя финансовые средства, эквивалент стоимости движимого и недвижимого имущества, нереализованные материалы, продукцию и прочие активы, находящиеся в полном распоряжении собственника. Кредитные и привлеченные от инвесторов средства не относятся к этой категории, так как являются целевыми и привлекаются при выдаче определенных обязательств.

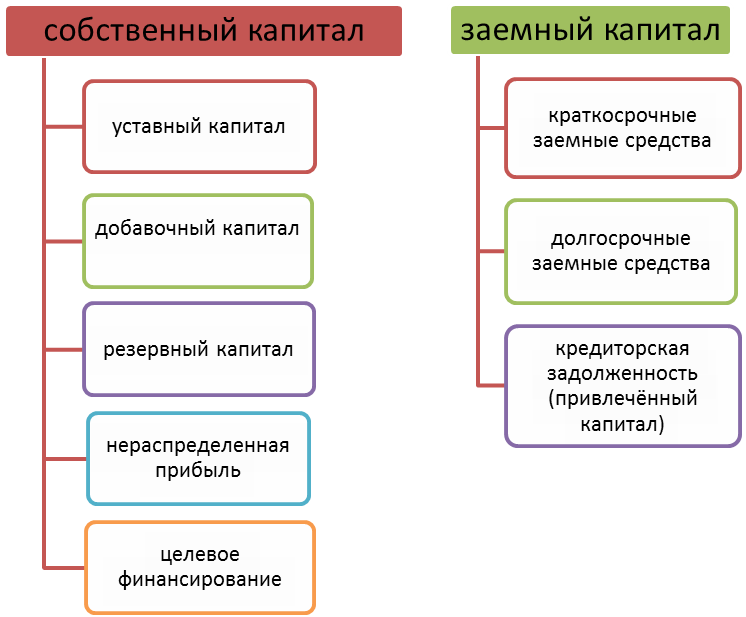

Состав собственных средств

В то же время, распределение и использование собственных средств производится в рамках решений принимаемых собственником – директор компании, учредительский совет в зависимости от того идет речь об ООО или ОАО, или организации с иной формой правления. К собственным средствам относятся и активы, являющиеся уставным капиталом компании, указанным в бухгалтерской документации.

К собственным средствам относятся и активы, являющиеся уставным капиталом компании, указанным в бухгалтерской документации.

В основном, генерация собственных средств осуществляется на основе использования следующих источников:

- Первоначальные вложения учредителей – уставной капитал организации

- Прибыль от деятельности компании, остающаяся после выплаты всех причитающихся взносов и сборов. Учитывается прибыль за прошедшие отчетные периоды с момента основания компании, но не за текущий

- Взносы и вливания, выполненные на безвозвратной основе в фонд предприятия

Чистая прибыль – основной катализатор объемов собственных средств. Если организация развивается успешно, эти показатели регулярно увеличиваются.

Структура собственных средств

Для упрощения бухгалтерских расчетов и ведения отчетности, источники и целевые отрасли собственных средств дополнительно структурируются на ряд отдельных элементов. Мониторинг отдельных составляющих структуры позволяет подготавливать целевую отчетность, а также успешно отслеживать рост и развитие компании, обращать внимание на проблемные зоны, своевременно перераспределяя активы и изменяя задачи, нацеленные на развитие бизнеса.

Собственные средства

Основными составляющими в структуре собственных средств являются:

Помимо названных пунктов, к собственным средствам могут относиться любые другие финансовые резервы или активы, являющиеся собственностью компании, использовать которые можно для различных целевых нужд на усмотрение руководства.

Уставной капитал предприятия

Уставной капитал предприятия – финансовые средства, инвестированные в предприятие на момент открытия и указанные в уставной документации фирмы в качестве основных средств. Уставной капитал является своего рода гарантией того, что компания способна обеспечить взятые на себя финансовые обязательства перед клиентами, партнерами, поставщиками.

Формируется уставной капитал из личных средств основателя компании или учредителей организации. В дальнейшем уставной капитал может пересматриваться и пересчитываться при дополнительных финансовых вливаниях и перемещении в него высвобожденных средств, полученных в качестве прибыли компании. Уставной капитал фиксируется в налоговой и бухгалтерской отчетности фирмы. Также фиксируются все изменения, происходящие с уставным капиталом за отчетный период.

Уставной капитал фиксируется в налоговой и бухгалтерской отчетности фирмы. Также фиксируются все изменения, происходящие с уставным капиталом за отчетный период.

Добавочный капитал

Добавочным капиталом называются средства, появившиеся после дооценки активов, не предназначенных для оборотных средств. Также к добавочному капиталу относятся безвозмездные пополнения основных фондов предприятия. Добавочный капитал также появляется в следующих случаях:

Добавочный капитал

- Получение эмиссионного дохода – сумма, полученная от разницы курса, по которому были проданы акции предприятия и номинальной стоимости акций при выпуске

- Разница от валютных курсов – разница, выраженная в денежном эквиваленте в случае, если отдельные доли уставного капитала фондов компании оплачиваются в иностранной валюте. Разница, полученная после конвертации пополняет фонд добавочного капитала и собственные средства компании

- Разница при переоценке активов – повышение стоимости активов компании, относящихся к разным категориям собственных средств предприятия, приводит к высвобождению денег, пополняющих добавочный капитал

Резервный капитал

Резервный капитал – своеобразная заначка предприятия, на финансирование отдельных аспектов коммерческой деятельности и собственных обязательств, при сезонных снижениях объема прибыли и в других ситуациях, требующих изыскания резервных средств.

Резервный капитал является пассивным активом, не имеющим строго определенного целевого назначения, помимо дофинансирования отдельных статей расходов компании. В частности, резервный капитал может быть использован для следующих целей:

Резервный капитал

- Выплата дивидендов акционерам компании в случае, если прошедший отчетный период был убыточным

- Расчет по зарплатам персонала, если предприятие понесло убытки и необходимо избежать появления серьезной задолженности

- Расчет с поставщиками компании и прочими контрагентами за поставленное сырье, материалы, предоставленные услуги и т.д.

- Авансовые платежи в рамках различных договоров, производимые при отсутствии целевого финансирования, привлеченного для реализации проекта или поставки

- Прочие платежные обязательства компании, требующие немедленного частичного или полного погашения, во избежание образования крупной задолженности

Резервный капитал позволит решить текущие материальные проблемы предприятия, обеспечить стабильное функционирование во время кризисных периодов, связанных с падением продаж и прочими финансовыми сложностями.

Нераспределенная прибыль компании

Чистая прибыль, полученная компанией за прошедший отчетный период, распределяется для реализации целевых нужд и других обязательств компании:

- Расчет с сотрудниками по зарплатным обязательствам

- Расчет с инвесторами и кредиторами, выплата кредитных обязательств

- Направление денег на нужды компании – закупка материалов, сырья, техники, получение необходимых услуг

- Выплата обязательств по дивидендам для акционеров компании

- Распределение на прочие целевые нужды, касающиеся ежедневной деятельности компании и требующие регулярных финансовых вливаний

Если после распределения средств по описанным выше и другим сферам деятельности компании остались какие-либо финансы, они относятся к нераспределенной прибыли компании.

Нераспределенная прибыль может быть направлена в различные сферы деятельности предприятия, начиная от пополнения резервного фонда, до увеличения учредительского капитала, для повышения привлекательности компании в глазах инвесторов, акционеров и деловых партнеров.

Прочие резервы предприятия

Помимо перечисленных выше могут быть и другие резервы предприятия, находящиеся в его полной собственности. Основными критериями, относящимися активы к собственным средствам предприятия, являются:

- Активы, приобретенные на собственные средства из уставного капитала, резервного фонда или прибыли компании

- Активы, не приобретенные на средства от целевых кредитов, полученных от инвесторов и необходимые для дальнейшей амортизации при реализации проекта

- Активы, не являющиеся арендованной собственностью других организаций (недвижимость, спецтехника, автопарк, оборудование)

Иными словами, если для получения какого-либо актива были задействованы средства сторонних лиц или активы получены во временное пользование, эквивалент их финансовой стоимости не относится к собственным средствам предприятия.

Собственные средства упоминаются в отчетности отдельной графой и относятся к пассивным активам, распределение которых производится в рамках интересов компании.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 28.02.2021 | Расчет собственных средств | 29.03.2021 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.01.2021 | Расчет собственных средств | 26.02.2021 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.12.2020 | Расчет собственных средств | 29.01.2021 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.11.2020 | Расчет собственных средств | 28.12.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р. | Расчет собственных средств | 26.11.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.09.2020 | 29.10.2020 | Ссылка | |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.08.2020 | Расчет собственных средств | 29.09.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.07.2020 | Расчет собственных средств | 28.08.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.06.2020 | Расчет собственных средств | 29.07.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.05.2020 | Расчет собственных средств | 30.06.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.04.2020 | Расчет собственных средств | 29. 05.2020 05.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.03.2020 | Расчет собственных средств | 29.04.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 29.02.2020 | Расчет собственных средств | 26.03.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.01.2020 | Расчет собственных средств | 28.02.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.12.2019 (уточненный) | Расчет собственных средств | 05.03.2020 | Ссылка |

Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.12.2019 (устаревший) | Расчет собственных средств | 30.01.2020 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.11.2019 | Расчет собственных средств | 27.12.2019 | Ссылка |

Расчет собственных средств АО «НРК — Р. | Расчет собственных средств | 29.11.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.09.2019 | Расчет собственных средств | 30.10.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.08.2019 | Расчет собственных средств | 30.09.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.07.2019 | Расчет собственных средств | 28.08.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.06.2019 | Расчет собственных средств | 30.07.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.05.2019 | Расчет собственных средств | 28.06.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 30.04.2019 | Расчет собственных средств | 30.05.2019 | Ссылка |

Расчет собственных средств АО «НРК — Р. О.С.Т.» на 31.03.2019 О.С.Т.» на 31.03.2019 | Расчет собственных средств | 30.04.2019 | Ссылка |

| Расчет собственных средств АО «ПЦРК» на 31.03.2019 | Расчет собственных средств | 30.04.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 28.02.2019 | Расчет собственных средств | 29.03.2019 | Ссылка |

| Расчет собственных средств АО «НРК — Р.О.С.Т.» на 31.01.2019 | Расчет собственных средств | 28.02.2019 | Ссылка |

| Расчет собственных средств АО «Независимая регистраторская компания» на 31.01.2019 | Расчет собственных средств | 28.02.2019 | Ссылка |

| Расчет собственных средств на 31.12.2018 | Расчет собственных средств | 30.01.2019 | Ссылка |

| Расчет собственных средств на 30.11.2018 | Расчет собственных средств | 27.12.2018 | Ссылка |

Расчет собственных средств на 31. 10.2018 10.2018 | Расчет собственных средств | 30.11.2018 | Ссылка |

| Расчет собственных средств на 30.09.2018 | Расчет собственных средств | 30.10.2018 | Ссылка |

| Расчет собственных средств на 31.08.2018 | Расчет собственных средств | 28.09.2018 | Ссылка |

| Расчет собственных средств на 31.07.2018 | Расчет собственных средств | 29.08.2018 | Ссылка |

| Расчет собственных средств на 30.06.2018 | Расчет собственных средств | 30.07.2018 | Ссылка |

| Расчет собственных средств на 31.05.2018 | Расчет собственных средств | 29.06.2018 | Ссылка |

| Расчет собственных средств на 30.04.2018 | Расчет собственных средств | 31.05.2018 | Ссылка |

| Расчет собственных средств на 31.03.2018 | Расчет собственных средств | 28.04.2018 | Ссылка |

Расчет собственных средств на 28. 02.2018 02.2018 | Расчет собственных средств | 30.03.2018 | Ссылка |

| Расчет собственных средств на 31.01.2018 | Расчет собственных средств | 28.02.2018 | Ссылка |

| Расчет собственных средств на 31.12.2017 | Расчет собственных средств | 31.01.2018 | Ссылка |

| Расчет собственных средств на 30.11.2017 | Расчет собственных средств | 27.12.2017 | Ссылка |

| Расчет собственных средств на 31.10.2017 | Расчет собственных средств | 27.11.2017 | Cсылка |

| Расчет собственных средств на 30.09.2017 | Расчет собственных средств | 31.10.2017 | Cсылка |

| Расчет собственных средств на 31.08.2017 | Расчет собственных средств | 27.09.2017 | Cсылка |

| Расчет собственных средств на 31.07.2017 | Расчет собственных средств | 31.08.2017 | Cсылка |

Расчет собственных средств на 14. 07.2017 07.2017 | Расчет собственных средств | 14.08.2017 | Cсылка |

| Расчет собственных средств на 30.06.2017 | Расчет собственных средств | 28.07.2017 | Cсылка |

| Расчет собственных средств на 31.05.2017 | Расчет собственных средств | 30.06.2017 | Cсылка |

| Расчет собственных средств на 30.04.2017 | Расчет собственных средств | 29.05.2017 | Cсылка |

| Расчет собственных средств на 31.03.2017 | Расчет собственных средств | 28.04.2017 | Cсылка |

| Расчет собственных средств на 28.02.2017 | Расчет собственных средств | 30.03.2017 | Cсылка |

| Расчет собственных средств на 31.01.2017 | Расчет собственных средств | 28.02.2017 | Cсылка |

| Расчет собственных средств на 31.12.2016 | Расчет собственных средств | 31.01.2017 | Cсылка |

Расчет собственных средств на 30. 11.2016 11.2016 | Расчет собственных средств | 27.12.2016 | Cсылка |

| Расчет собственных средств на 31.10.2016 | Расчет собственных средств | 30.11.2016 | Cсылка |

| Расчет собственных средств на 30.09.2016 | Расчет собственных средств | 31.10.2016 | Cсылка |

| Расчет собственных средств на 31.08.2016 | Расчет собственных средств | 30.09.2016 | Ссылка |

| Расчет собственных средств на 31.07.2016 | Расчет собственных средств | 31.08.2016 | Ссылка |

| Расчет собственных средств на 30.06.2016 | Расчет собственных средств | 29.07.2016 | Ссылка |

| Расчет собственных средств на 31.05.2016 | Расчет собственных средств | 30.06.2016 | Ссылка |

| Расчет собственных средств на 30.04.2016 (уточненный) | Расчет собственных средств | 20.06.2016 | Ссылка |

Расчет собственных средств на 30. 04.2016 (устаревший) 04.2016 (устаревший) | Расчет собственных средств | 31.05.2016 | Ссылка |

| Расчет собственных средств на 31.03.2016 | Расчет собственных средств | 29.04.2016 | Ссылка |

| Расчет собственных средств на 29.02.2016 (уточненный) | Расчет собственных средств | 12.11.2018 | Ссылка |

| Расчет собственных средств на 29.02.2016 | Расчет собственных средств | 31.03.2016 | Ссылка |

| Расчет собственных средств на 31.01.2016 (уточненный) | Расчет собственных средств | 15.10.2018 | Ссылка |

| Расчет собственных средств на 31.01.2016 (устаревший) | Расчет собственных средств | 29.02.2016 | Ссылка |

| Расчет собственных средств на 31.12.2015 (уточненный) | Расчет собственных средств | 15.10.2018 | Ссылка |

| Расчет собственных средств на 31.12.2015 (устаревший) | Расчет собственных средств | 01. 02.2016 02.2016 | Ссылка |

| Расчет собственных средств на 30.11.2015 | Расчет собственных средств | 31.12.2015 | Ссылка |

| Расчет собственных средств на 31.10.2015 | Расчет собственных средств | 30.11.2015 | Ссылка |

| Расчет собственных средств на 30.09.2015 | Расчет собственных средств | 30.10.2015 | Ссылка |

| Расчет собственных средств на 31.08.2015 | Расчет собственных средств | 30.09.2015 | Ссылка |

| Расчет собственных средств на 31.07.2015 | Расчет собственных средств | 28.08.2015 | Ссылка |

| Расчет собственных средств на 30.06.2015 | Расчет собственных средств | 31.07.2015 | Ссылка |

| Расчет собственных средств на 31.05.2015 | Расчет собственных средств | 30.06.2015 | Ссылка |

| Расчет собственных средств на 30.04.2015 | Расчет собственных средств | 29.05.2015 | Ссылка |

| Расчет собственных средств на 31.03.2015 | Расчет собственных средств | 30.04.2015 | Ссылка |

| Расчет собственных средств на 28.02.2015 | Расчет собственных средств | 31.03.2015 | Ссылка |

| Расчет собственных средств на 31.01.2015 | Расчет собственных средств | 02.03.2015 | Ссылка |

| Расчет собственных средств на 31.12.2014 | Расчет собственных средств | 02.02.2015 | Ссылка |

| Расчет собственных средств на 30.11.2014 | Расчет собственных средств | 30.12.2014 | Ссылка |

| Расчет собственных средств на 31.10.2014 | Расчет собственных средств | 28.11.2014 | Ссылка |

| Расчет собственных средств на 30.09.2014 | Расчет собственных средств | 31.10.2014 | Ссылка |

| Расчет собственных средств на 30.08.2014 | Расчет собственных средств | 30.09.2014 | Ссылка |

| Расчет собственных средств на 31.07.2014 | Расчет собственных средств | 29.08.2014 | Ссылка |

| Расчет собственных средств на 30.06.2014 | Расчет собственных средств | 31.07.2014 | Ссылка |

| Расчет собственных средств на 31.05.2014 | Расчет собственных средств | 26.06.2014 | Ссылка |

| Расчет собственных средств на 30.04.2014 | Расчет собственных средств | 28.05.2014 | Ссылка |

| Расчет собственных средств на 31.03.2014 | Расчет собственных средств | 30.04.2014 | Ссылка |

| Расчет собственных средств на 28.02.2014 | Расчет собственных средств | 31.03.2014 | Ссылка |

| Расчет собственных средств на 31.01.2014 | Расчет собственных средств | 28.02.2014 | Ссылка |

| Расчет собственных средств на 31.12.2013 | Расчет собственных средств | 31.01.2014 | Ссылка |

| Расчет собственных средств на 30.11.2013 | Расчет собственных средств | 27.12.2013 | Ссылка |

| Расчет собственных средств на 31.10.2013 | Расчет собственных средств | 29.11.2013 | Ссылка |

| Расчет собственных средств на 30.09.2013 | Расчет собственных средств | 31.10.2013 | Ссылка |

| Расчет собственных средств на 31.08.2013 | Расчет собственных средств | 27.09.2013 | Ссылка |

О.С.Т.» на 31.10.2020

О.С.Т.» на 31.10.2020Собственные средства — SistemaRealEstate

Расчёт размера собственных средств ООО «УК «ЛэндПрофит» за 2018 год

Расчет размера собственных средств на 31.12.2018

Дата и время публикации 22.01.2019 17:40 Срок публикации до 01.02.2020 включительно.

Расчет размера собственных средств на 30.11.2018

Дата и время публикации 14.12.2018 17:24 Срок публикации до 01.01.2020 включительно.

Расчет размера собственных средств на 31.10.2018

Дата и время публикации 15.11.2018 19:02 Срок публикации до 01.12.2019 включительно.

Расчет размера собственных средств на 30.09.2018

Дата и время публикации 12.10.2018 17:29 Срок публикации до 01.11.2019 включительно.

Расчет размера собственных средств (скорректированный) на 30.09.2018

Дата и время публикации 12.11.2018 19:07 Срок публикации до 01.12.2019 включительно.

Расчет размера собственных средств на 31.08.2018

Дата и время публикации 14.09.2018 16:00 Срок публикации до 01.10.2019 включительно.

Расчет размера собственных средств на 31.07.2018

Дата и время публикации 17.08.2018 18:11 Срок публикации до 01.09.2019 включительно.

Расчет размера собственных средств на 30.06.2018

Дата и время публикации 13.07.2018 15:11 Срок публикации до 01.08.2019 включительно.

Расчет размера собственных средств на 31.05.2018

Дата и время публикации 19.06.2018 12:13 Срок публикации до 01.07.2019 включительно.

Расчет размера собственных средств на 30.04.2018

Дата и время публикации 17.05.2018 15:09 Срок публикации до 01.06.2019 включительно.

Расчет размера собственных средств на 31.03.2018

Дата и время публикации 13.04.2018 12:10 Срок публикации до 01.05.2019 включительно.

Расчет размера собственных средств на 28.02.2018

Дата и время публикации 16.03.2018 12:51 Срок публикации до 01.04.2019 включительно.

Расчет размера собственных средств на 31.01.2018

Дата и время публикации 16.02.2018 17:48 Срок публикации до 01.03.2019 включительно.

| Наименование | Дата раскрытия | Документ |

Наименование Расчет размера собственных средств за февраль 2021 | Дата раскрытия 29.03.2021 18:28:00 | Документ Скачатьpdf (200,15 кБ) |

Наименование Расчет размера собственных средств за январь 2021 | Дата раскрытия 25.02.2021 18:17:00 | Документ Скачатьpdf (199,85 кБ) |

Наименование Расчет размера собственных средств за декабрь 2020 | Дата раскрытия 29.01.2021 14:32:00 | Документ Скачатьpdf (199,98 кБ) |

Наименование Расчет размера собственных средств за ноябрь 2020 | Дата раскрытия 25.12.2020 13:18:00 | Документ Скачатьpdf (200,04 кБ) |

Наименование Расчет размера собственных средств за октябрь 2020 | Дата раскрытия 25.11.2020 11:13:00 | Документ Скачатьpdf (199,86 кБ) |

Наименование Расчет размера собственных средств за сентябрь 2020 | Дата раскрытия 27.10.2020 15:30:00 | Документ Скачатьpdf (199,7 кБ) |

Наименование Расчет размера собственных средств за август 2020 | Дата раскрытия 28.09.2020 12:00:00 | Документ Скачатьpdf (199,88 кБ) |

Наименование Расчет размера собственных средств за июль 2020 | Дата раскрытия 20.08.2020 12:06:00 | Документ Скачатьpdf (199,81 кБ) |

Наименование Расчет размера собственных средств за июнь 2020 | Дата раскрытия 30.07.2020 13:35:00 | Документ Скачатьpdf (137,35 кБ) |

Наименование Расчет размера собственных средств за май 2020 | Дата раскрытия 29.06.2020 09:52:00 | Документ Скачатьpdf (137,06 кБ) |

Наименование Расчет размера собственных средств за апрель 2020 | Дата раскрытия 29.05.2020 10:46:00 | Документ Скачатьpdf (137,07 кБ) |

Наименование Расчет размера собственных средств за март 2020 | Дата раскрытия 30.04.2020 15:49:00 | Документ Скачатьpdf (137,09 кБ) |

Наименование Расчет размера собственных средств за февраль 2020 | Дата раскрытия 26.03.2020 11:20:00 | Документ Скачатьpdf (137,44 кБ) |

Наименование Расчет размера собственных средств за январь 2020 | Дата раскрытия 27.02.2020 18:42:00 | Документ Скачатьpdf (137,32 кБ) |

Наименование Расчет размера собственных средств за декабрь 2019 | Дата раскрытия 29.01.2020 19:40:00 | Документ Скачатьpdf (137,34 кБ) |

Наименование Расчет размера собственных средств за ноябрь 2019 | Дата раскрытия 26.12.2019 19:15:00 | Документ Скачатьpdf (137,15 кБ) |

Наименование Расчет размера собственных средств за октябрь 2019 | Дата раскрытия 28.11.2019 13:10:00 | Документ Скачатьpdf (137,05 кБ) |

Наименование Расчет размера собственных средств за сентябрь 2019 | Дата раскрытия 25.10.2019 10:01:00 | Документ Скачатьpdf (137,05 кБ) |

Наименование Расчет размера собственных средств за август 2019 | Дата раскрытия 27.09.2019 14:15:00 | Документ Скачатьpdf (136,93 кБ) |

Наименование Расчет размера собственных средств за июль 2019 | Дата раскрытия 23.08.2019 12:12:00 | Документ Скачатьpdf (137,11 кБ) |

Наименование Расчет размера собственных средств за июнь 2019 | Дата раскрытия 29.07.2019 19:21:00 | Документ Скачатьpdf (136,82 кБ) |

Наименование Расчет размера собственных средств за май 2019 | Дата раскрытия 27.06.2019 19:19:00 | Документ Скачатьpdf (136,85 кБ) |

Наименование Расчет размера собственных средств за апрель 2019 | Дата раскрытия 28.05.2019 09:58:00 | Документ Скачатьpdf (136,96 кБ) |

Наименование Расчет размера собственных средств за март 2019 | Дата раскрытия 26.04.2019 17:11:00 | Документ Скачатьpdf (137,05 кБ) |

Наименование Расчет размера собственных средств за январь 2019 (уточненный) | Дата раскрытия 05.04.2019 11:21:00 | Документ Скачатьpdf (137,22 кБ) |

Наименование Расчет размера собственных средств за февраль 2019 | Дата раскрытия 29.03.2019 13:57:00 | Документ Скачатьpdf (136,99 кБ) |

Наименование Расчет размера собственных средств за январь 2019 (информация была уточнена)Период актуальности: c 28.02.2019 до 05.04.2019 | Дата раскрытия 28.02.2019 21:19:00 | Документ Скачатьpdf (137,21 кБ) |

Наименование Расчет размера собственных средств за декабрь 2018 (уточненный) | Дата раскрытия 04.04.2018 18:40:00 | Документ Скачатьpdf (137,34 кБ) |

Наименование Расчет размера собственных средств за декабрь 2018 (информация была уточнена)Период актуальности: c 28.02.2019 до 04.04.2019 | Дата раскрытия 28.02.2018 21:08:00 | Документ Скачатьpdf (137,32 кБ) |

Наименование Расчет размера собственных средств за декабрь 2018 (информация была уточнена)Период актуальности: с 30.01.2019 по 28.02.2018 г. | Дата раскрытия 30.01.2018 19:08:00 | Документ Скачатьpdf (137,33 кБ) |

Наименование Расчет размера собственных средств за ноябрь 2018 | Дата раскрытия 28.12.2018 11:45:00 | Документ Скачатьpdf (137,32 кБ) |

Наименование Расчет размера собственных средств за октябрь 2018 | Дата раскрытия 27.11.2018 17:28:00 | Документ Скачатьpdf (136,95 кБ) |

Наименование Расчет размера собственных средств за сентябрь 2018 | Дата раскрытия 26.10.2018 18:10:00 | Документ Скачатьpdf (137,23 кБ) |

Наименование Расчет размера собственных средств за август 2018 | Дата раскрытия 27.09.2018 19:17:00 | Документ Скачатьpdf (225,96 кБ) |

Наименование Расчет размера собственных средств за июль 2018 | Дата раскрытия 29.08.2018 19:17:00 | Документ Скачатьpdf (138,23 кБ) |

Наименование Расчет размера собственных средств за июнь 2018 | Дата раскрытия 30.07.2018 16:55:00 | Документ Скачатьpdf (160,88 кБ) |

Наименование Расчет размера собственных средств за май 2018 | Дата раскрытия 18.06.2018 18:49:00 | Документ Скачатьpdf (145,48 кБ) |

Наименование Расчет размера собственных средств за апрель 2018 | Дата раскрытия 16.05.2018 18:48:00 | Документ Скачатьpdf (84,51 кБ) |

Наименование Расчет размера собственных средств за март 2018 | Дата раскрытия 27.04.2018 18:40:00 | Документ Скачатьpdf (145,22 кБ) |

Наименование Расчет размера собственных средств за февраль 2018 | Дата раскрытия 21.03.2018 18:25:00 | Документ Скачатьpdf (144,35 кБ) |

Наименование Расчет размера собственных средств за январь 2018уточненный | Дата раскрытия 21.03.2018 18:23:00 | Документ Скачатьpdf (144,34 кБ) |

Наименование Расчет размера собственных средств за январь 2018(информация была уточнена) Период актуальности: с 22.02.2018 по 21.03.2018 г. | Дата раскрытия 22.02.2018 09:52:00 | Документ Скачатьpdf (140,95 кБ) |

Наименование Расчет размера собственных средств за декабрь 2017уточненный | Дата раскрытия 21.03.2018 18:16:00 | Документ Скачатьpdf (144,35 кБ) |

Наименование Расчет размера собственных средств за декабрь 2017(информация была уточнена) Период актуальности: с 22.01.2018 по 21.03.2018 г. | Дата раскрытия 22.01.2018 18:36:00 | Документ Скачатьpdf (145,12 кБ) |

Наименование Расчет размера собственных средств за ноябрь 2017 | Дата раскрытия 13.12.2017 18:15:00 | Документ Скачатьpdf (145,5 кБ) |

Наименование Расчет размера собственных средств за октябрь 2017 | Дата раскрытия 15.11.2017 15:35:00 | Документ Скачатьpdf (145,08 кБ) |

Наименование Расчет размера собственных средств за сентябрь 2017 | Дата раскрытия 13.10.2017 19:23:00 | Документ Скачатьpdf (145,02 кБ) |

Наименование Расчет размера собственных средств за август 2017 | Дата раскрытия 14.09.2017 18:29:00 | Документ Скачатьpdf (206,86 кБ) |

Наименование Расчет размера собственных средств за июль 2017уточненный | Дата раскрытия 27.10.2017 12:32:00 | Документ Скачатьpdf (102 кБ) |

Наименование Расчет размера собственных средств за июль 2017(информация была уточнена) Период актуальности: с 14.08.2017 г. по 27.10.2017 г. | Дата раскрытия 14.08.2017 18:29:00 | Документ Скачатьpdf (99,12 кБ) |

Наименование Расчет размера собственных средств за июнь 2017уточненный | Дата раскрытия 11.09.2017 13:26:00 | Документ Скачатьpdf (109,01 кБ) |

Наименование Расчет размера собственных средств за июнь 2017(информация была уточнена) Период актуальности: с 14.07.2017 г. по 11.09.2017 г. | Дата раскрытия 14.07.2017 21:06:00 | Документ Скачатьpdf (99,08 кБ) |

Наименование Расчет размера собственных средств за май 2017 | Дата раскрытия 15.06.2017 17:01:00 | Документ Скачатьpdf (142,49 кБ) |

Наименование Расчет размера собственных средств за апрель 2017 | Дата раскрытия 17.05.2017 16:00:00 | Документ Скачатьpdf (134,6 кБ) |

Наименование Расчет размера собственных средств за март 2017 | Дата раскрытия 14.04.2017 19:25:00 | Документ Скачатьpdf (89,11 кБ) |

Наименование Расчет размера собственных средств за февраль 2017 | Дата раскрытия 15.03.2017 13:27:00 | Документ Скачатьpdf (238,71 кБ) |

Наименование Расчет размера собственных средств за январь 2017 | Дата раскрытия 14.02.2017 16:30:00 | Документ Скачатьpdf (248,25 кБ) |

Наименование Расчет размера собственных средств за декабрь 2016 | Дата раскрытия 20.01.2017 15:50:00 | Документ Скачатьpdf (240,54 кБ) |

Наименование Расчет размера собственных средств за ноябрь 2016 | Дата раскрытия 14.12.2016 13:49:00 | Документ Скачатьpdf (258,2 кБ) |

Наименование Расчет размера собственных средств за октябрь 2016 | Дата раскрытия 15.11.2016 17:53:00 | Документ Скачатьpdf (249,67 кБ) |

Наименование Расчет размера собственных средств за сентябрь 2016 | Дата раскрытия 14.10.2016 16:33:00 | Документ Скачатьpdf (128,86 кБ) |

Наименование Расчет размера собственных средств за август 2016 | Дата раскрытия 14.09.2016 13:20:00 | Документ Скачатьpdf (280,33 кБ) |

Наименование Расчет размера собственных средств за июль 2016 | Дата раскрытия 11.08.2016 17:35:00 | Документ Скачатьpdf (1,38 МБ) |

Наименование Расчет размера собственных средств за июнь 2016 | Дата раскрытия 14.07.2016 17:50:00 | Документ Скачатьpdf (1,2 МБ) |

Наименование Расчет размера собственных средств за май 2016 | Дата раскрытия 10.06.2016 12:45:00 | Документ Скачатьpdf (1,21 МБ) |

Наименование Расчет размера собственных средств за апрель 2016 | Дата раскрытия 18.05.2016 17:57:00 | Документ Скачатьpdf (1,2 МБ) |

Наименование Расчет размера собственных средств за март 2016 | Дата раскрытия 14.04.2016 10:27:00 | Документ Скачатьpdf (1,16 МБ) |

Наименование Расчет размера собственных средств за февраль 2016 | Дата раскрытия 15.03.2016 12:21:00 | Документ Скачатьpdf (1,2 МБ) |

Наименование Расчет размера собственных средств за январь 2016 | Дата раскрытия 25.02.2016 15:04:00 | Документ Скачатьpdf (1,14 МБ) |

Наименование Расчет размера собственных средств за декабрь 2015 | Дата раскрытия 11.03.2016 09:35:00 | Документ Скачатьpdf (1,74 МБ) |

Наименование Расчет размера собственных средств за ноябрь 2015 | Дата раскрытия 18.12.2015 15:12:00 | Документ Скачатьpdf (1,82 МБ) |

Наименование Расчет размера собственных средств за октябрь 2015 | Дата раскрытия 20.11.2015 09:56:00 | Документ Скачатьpdf (1,81 МБ) |

Наименование Расчет размера собственных средств за сентябрь 2015 | Дата раскрытия 21.10.2015 15:23:00 | Документ Скачатьpdf (2,44 МБ) |

Наименование Расчет размера собственных средств за август 2015 | Дата раскрытия 17.09.2015 15:39:00 | Документ Скачатьpdf (2,38 МБ) |

Наименование Расчет размера собственных средств за июль 2015 | Дата раскрытия 17.08.2015 17:40:00 | Документ Скачатьpdf (1,84 МБ) |

Наименование Расчет размера собственных средств за июнь 2015 | Дата раскрытия 24.07.2015 12:31:00 | Документ Скачатьpdf (1,63 МБ) |

Наименование Расчет размера собственных средств за май 2015 | Дата раскрытия 19.06.2015 16:49:00 | Документ Скачатьpdf (1,56 МБ) |

Наименование Расчет размера собственных средств за апрель 2015 | Дата раскрытия 19.05.2015 10:00:00 | Документ Скачатьpdf (1,57 МБ) |

Наименование Расчет размера собственных средств за март 2015 | Дата раскрытия 28.04.2015 13:33:00 | Документ Скачатьpdf (2,91 МБ) |

Наименование Расчет размера собственных средств за февраль 2015 | Дата раскрытия 20.03.2015 15:56:00 | Документ Скачатьpdf (3,19 МБ) |

Наименование Расчет размера собственных средств за январь 2015 | Дата раскрытия 25.02.2015 14:44:00 | Документ Скачатьpdf (3,12 МБ) |

| Перечень информации | Период актуальности | Дата раскрытия |

|---|---|---|

| 2018 год | ||

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2018 г. | бессрочно | 30.01.2019 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.11.2018 г. | бессрочно | 29.12.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.10.2018 г. | бессрочно | 30.11.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.09.2018 г. | бессрочно | 31.10.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.08.2018 г. | бессрочно | 27.09.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.07.2018 г. | бессрочно | 30.08.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.06.2018 г. | бессрочно | 30.07.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.05.2018 г. | бессрочно | 29.06.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.04.2018 г. | бессрочно | 30.05.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.03.2018 г. | бессрочно | 28.04.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 28.02.2018 г. | бессрочно | 30.03.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2018 г. уточненный |

бессрочно | 02.03.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2018 г. | с 28.02.2018 г. по 01.03.2018 г. |

28.02.2018 г. |

| 2017 год | ||

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2017 г. | бессрочно | 31.01.2018 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.11.2017 г. | бессрочно | 29.12.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.10.2017 г. | бессрочно | 29.11.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.09.2017 г. | бессрочно | 31.10.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.08.2017 г. | бессрочно | 29.09.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.07.2017 г. | бессрочно | 31.08.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.06.2017 г. | бессрочно | 31.07.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.05.2017 г. | бессрочно | 29.06.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.04.2017 г. | бессрочно | 31.05.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.03.2017 г. | бессрочно | 28.04.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 28.02.2017 г. | бессрочно | 31.03.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2017 г. уточненный |

бессрочно | 03.04.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2017 г. | с 28.02.2017 г. по 03.04.2017 г. |

28.02.2017 г. |

| 2016 год | ||

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2016 г. уточненный |

бессрочно | 03.04.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2016 г. | с 31.01.2017 г. по 03.04.2017 г. |

31.01.2017 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.11.2016 г. | бессрочно | 30.12.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.10.2016 г. | бессрочно | 30.11.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.09.2016 г. | бессрочно | 31.10.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.08.2016 г. | бессрочно | 30.09.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.07.2016 г. | бессрочно | 31.08.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.06.2016 г. | бессрочно | 29.07.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.05.2016 г. | бессрочно | 30.06.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.04.2016 г. | бессрочно | 30.05.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.03.2016 г. | бессрочно | 29.04.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 29.02.2016 г. | бессрочно | 31.03.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2016 г. (уточненный) | бессрочно | 04.04.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2016 г. | с 29.02.2016 г. по 04.04.2016 г. |

29.02.2016 г. |

| 2015 год | ||

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2015 г. (уточненный) | бессрочно | 04.04.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2015 г. | с 29.01.2016 г. по 04.04.2016 г. |

29.01.2016 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.11.2015 г. | бессрочно | 30.12.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.10.2015 г. | бессрочно | 30.11.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.09.2015 г. | бессрочно | 28.10.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.08.2015 г. | бессрочно | 28.09.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.07.2015 г. | бессрочно | 26.08.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.06.2015 г. | бессрочно | 29.07.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.05.2015 г. | бессрочно | 29.06.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.04.2015 г. | бессрочно | 29.05.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.03.2015 г. | бессрочно | 29.04.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 28.02.2015 г. | бессрочно | 27.03.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2015 г. | бессрочно | 27.02.2015 г. |

| 2014 год | ||

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2014 г. (уточненный) | бессрочно | 02.04.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2014 г. | с 30.01.2015 г. по 02.04.2015 г. |

30.01.2015 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.11.2014 г. | бессрочно | 26.12.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.10.2014 г. | бессрочно | 28.11.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.09.2014 г. | бессрочно | 31.10.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.08.2014 г. | бессрочно | 29.09.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.07.2014 г. | бессрочно | 28.08.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.06.2014 г. | бессрочно | 30.07.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.05.2014 г. | бессрочно | 26.06.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.04.2014 г. | бессрочно | 28.05.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.03.2014 г. | бессрочно | 28.04.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 28.02.2014 г. | бессрочно | 28.03.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.01.2014 г. | бессрочно | 27.02.2014 г. |

| 2013 год | ||

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2013 г. (уточненный) | бессрочно | 04.03.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 31.12.2013 г. | с 30.01.2014 г. по 04.03.2014 г. |

30.01.2014 г. |

| Раскрытие расчета размера собственных средств ООО «СДК «Гарант» на 30.11.2013 г. | бессрочно | 30.12.2013 г. |

Расчет собственных средств

Спасибо за обращение, мы свяжемся с вами в ближайшее время

Заявка на услугуВыберите категорию услуг *ЭмитентамАкционерамКонсультация

Ведение и хранение реестраВыплата дивидендовСопровождение выкупаПодготовка реестра к передаче регистраторуПередача информации НД/ЦДДоговор условного депонирования (эскроу)Сопровождение сделокКонсультационные услугиПерсональное обслуживаниеСопровождение выкуповВыполнение функций эскроу-агентаРегистрация юридических лицРеорганизация, ликвидацияУслуги для акционерных обществ (АО)Услуги для ОООУслуги по покупке или продаже бизнесаАбонентское правовое обслуживаниеСтрахование ответственности директоровПолучение электронной подписиОценкаОбязательный аудитИнтеллектуальная собственностьВнесение сведений в ЕФРСФДЮЛФинансовый консалтингНалоговый консалтинг

Укажите ФИО *

Укажите контактный телефон *

Укажите e-mail *

Укажите название организации

Укажите должность

Оставьте комментарий к заявке *

* Обязательные для заполнения поля Нажимая кнопку, вы даете согласие на обработку персональных данных ОтправитьАкционерное Общество «Инвестиционная компания «ПРОКСИ»

Акционерное Общество «Инвестиционная компания «Прокси» (АО ИК «Прокси»):

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности

№ 045-06431-100000, выданная ФКЦБ России 30 сентября 2003 года, без ограничения срока

действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности

№ 045-06445-010000, выданная ФКЦБ России 30 сентября 2003 года, без ограничения срока

действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по

управлению ценными бумагами № 045-06449-001000, выданная ФКЦБ России 30 сентября 2003 года, без

ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной

деятельности № 045-06468-000100, выданная ФКЦБ России 03 октября 2003 года, без ограничения

срока действия.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов АО ИК «ПРОКСИ» приведен в приложении к Регламенту оказания услуг на рынке ценных бумаг АО ИК «ПРОКСИ». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Статьи собственных средств, не включенные в список статей собственных средств

Обзор меры

Статьи собственных средств (как основные, так и вспомогательные) классифицируются на три уровня в зависимости от их качества — Уровень 1 (высшее качество), Уровень 2 и Уровень 3. Только те элементы, которые соответствуют критериям приемлемости для уровня, могут быть засчитаны в счет требования к капиталу платежеспособности (SCR) и минимального требования к капиталу). Предметы, не соответствующие критериям ни для одного уровня, рассекречиваются — i.е. они не входят в состав собственных пруденциальных фондов.

Классификация статей собственного фонда по уровням зависит, в частности, от степени, в которой они соответствуют критериям постоянной доступности и подчиненности.

При классификации статей собственного фонда как Уровня 1, 2 или 3 страховые организации должны ссылаться, где это применимо, на список статей собственного фонда, упомянутый в пункте (а) первого параграфа Статьи 97 Директивы 2009 г. / 138 / EC, известная как «Solvency II».

Если объект не включен в этот список, его право на участие в качестве объекта собственного фонда и его отнесение к одному из трех уровней требует предварительного одобрения ACPR.

Нормативные ссылки

Положения о допуске и классификации объектов собственного фонда, не котирующиеся на бирже, изложены в статье R.351-24 Кодекса страхования, применимой к учреждениям, охватываемым каждым из трех кодексов, что заменяет статью 95 Закона о страховании. Директива Solvency II. Они разъясняются в статье 79 Делегированного регламента (ЕС) 2015/35, известной как «Уровень 2».

Принципы определения собственных средств и их классификации на разные уровни подробно описаны в статьях 69–78 Делегированного регламента.

Условия такого разрешения подробно описаны в Инструкции ACPR 2015-I-05 о запросах на одобрение измерения и классификации статей собственного фонда, не котирующихся на бирже, и в приложении к ней. Они доступны по следующим ссылкам:

Содержание заявки

Полный список документов для подачи изложен в приложении к вышеупомянутой инструкции. Таким образом, заявка должна включать следующее для каждой статьи собственного фонда, представленной на утверждение:

- описание статьи, состоящее из следующего:

- краткое описание ключевых характеристик статьи собственного фонда

- где применимо, контракт, соглашение или любое другое условие, определяющее характеристики объекта (в окончательной форме или, в противном случае, в форме проекта)

- информация, которая может быть использована для оценки права собственности на объект в качестве собственных средств

- информационная поддержка классификация, предложенная учреждением

- информация, которая может быть использована для оценки потенциальных изменений характеристик статьи собственного фонда с течением времени

N.B. Если учреждение запрашивает разрешение на признание статьи вспомогательных собственных средств, которая при вызове принимает форму не включенной в листинг статьи, она также должна запросить признание вспомогательных собственных средств в соответствии с положениями статьи L.351-6 Закона. Страховой кодекс.

Процедура

Заявки следует отправлять по почте на следующий адрес, а также по электронной почте инспекционной группе, ответственной за группу:

Генеральный секретарь по контролю за соблюдением и разрешением

Brigade de contrôle des Organismes d’assurance

61, rue Taitbout

75436 Paris Cedex 09

По заявкам, поданным 1 января 2016 г. или после этой даты, ACPR примет свое решение в течение максимум трех месяцев с момента получения заполненной заявки.

Для заявок, поданных до 30 сентября 2015 года, максимальный срок ответа составляет шесть месяцев.

По заявкам, поданным в период с 1 октября по 31 декабря 2015 года, ACPR примет свое решение до 31 марта 2016 года.

Последствия для группы

Если организация, использующая эту процедуру, принадлежит к группе, объединенная или консолидированная финансовая отчетность группы подготовлены на основе отдельной финансовой отчетности после применения меры; группе не нужно запрашивать такое же разрешение.Однако на группу распространяются требования к отчетности в связи с использованием этой меры.

Последнее обновление 17.06.2015

Фирменные наименования по сравнению с Домашние бренды

Если вы сегодня прогуляетесь по проходу любого большого супермаркета, смешайте его с товарами известных национальных брендов, и вы увидите аналогичные товары бренда этого магазина. Рядом с банкой крупной торговой марки кукурузы со сливками вы также можете увидеть банку собственной марки кукурузы со сливками.

В финансовых супермаркетах, в которых сегодня размещаются крупные брокерские фирмы, банки и страховые компании, банки часто продают свои собственные инвестиционные продукты и услуги наряду с продуктами и услугами внешних поставщиков.А на виртуальных полках крупной финансовой компании паевые инвестиционные фонды крупных компаний, таких как Fidelity или Franklin, соседствуют с паевыми инвестиционными фондами домашних брендов. В этой статье мы покажем вам, как выбрать между покупкой фонда собственного бренда или фонда крупного бренда.

Собственные (проприетарные) фонды против. Сторонние фонды

Собственный паевой инвестиционный фонд создается, когда банк или брокерская фирма, распределяющая фонд, также выступает в качестве консультанта по инвестициям для фонда.Бизнес паевых инвестиционных фондов состоит из двух компонентов: управление активами фонда и распределение (или продажа) средств. Каждая из сторон может быть очень прибыльной, и создание собственных паевых инвестиционных фондов считается формой вертикальной интеграции, не говоря уже о прибыльном способе задействовать существующие силы продаж. Как правило, эти паевые инвестиционные фонды создаются, управляются и продаются собственными силами.

С другой стороны, сторонние паевые инвестиционные фонды управляются внешними независимыми менеджерами. К ним относятся такие крупные торговые марки, как Vanguard, T.Роу Прайс, Франклин и Верность. Они могут быть проданы напрямую инвестору или могут быть проданы другими компаниями или независимым консультантом. Те, кто продают средства, часто полностью независимы от тех, кто ими управляет. Теоретически это должно приводить к абсолютно беспристрастным советам, когда консультанты рекомендуют эти средства своим клиентам.

Продавцы собственных средств

Собственные фонды обычно можно найти практически в каждой компании, у которой есть большой торговый персонал, который может продавать паевые инвестиционные фонды.Сюда входят банки, кредитные союзы, брокерские фирмы, страховые компании и компании по управлению активами. Собственные паевые инвестиционные фонды были созданы компаниями для продажи через их собственные распределительные сети, и теперь они являются частью общего перехода к управлению капиталом.

Брокерская индустрия вошла в бизнес собственных паевых инвестиционных фондов как средство усреднения своих доходов. Комиссионные, получаемые от управления активами, как правило, более плавны и предсказуемы, чем потенциально нестабильные доходы от их традиционных направлений бизнеса, таких как инвестиционный банкинг, торговля и комиссионные.

Хотя большинство продавцов собственных средств также предлагают средства третьих сторон, некоторые консультанты или фирмы могут продавать и продвигать только свои собственные средства. Компании, у которых есть собственный торговый персонал, могут продавать только средства своей марки. Если консультант рекомендует собственный фонд, инвесторы должны спросить, продают ли они также сторонние фонды, потому что от них может потребоваться сначала продвигать внутренние фонды.

Проблемы, связанные с собственными средствами

Хотя есть сотни компаний паевых инвестиционных фондов и тысячи паевых инвестиционных фондов на выбор, если вы покупаете средства у консультанта или компании, которая предлагает только внутренние фонды, это значительно сужает ваш выбор.Это могло быть проблемой по ряду причин:

- Стиль инвестирования, который они используют, в настоящее время может быть не в моде, и покупка у собственного фонда может привести к отставанию в доходности.

- Банк может не предлагать международный фонд роста среди своих собственных предложений, которые могут потребоваться для диверсификации.

- Если банк действительно предлагает фонд роста, иностранные активы, которые были выбраны для фонда, могут оказаться в немилости на протяжении инвестиционного горизонта клиента.Это было бы менее вероятно, если бы было доступно более крупное предложение международных фондов роста.

- Тип фонда или стиль, который вы хотите, может не быть найден в семействе фондов.

Цена

Собственные фонды могут иметь цену, отличную от стоимости сторонних фондов. Комиссионные с продаж и плата за управление могут отличаться. Это будет зависеть от ряда факторов:

- Во-первых, внутренние фонды могут быть относительно меньше по размеру, чем фонды третьих лиц.Это означает, что у них может не быть такой же экономии за счет масштаба, что приведет к относительно более высоким затратам.

- Во-вторых, поскольку одна и та же компания управляет и распределяет средства, у нее больше свободы действий в отношении взимания платы. Например, некоторые компании могут принять решение взимать более низкую комиссию со своих собственных средств, чтобы увеличить долю рынка и сохранить больше денег внутри компании.

- В-третьих, у компании есть собственный рынок, что означает, что она может предложить выгодные цены, чтобы поймать «ленивых» инвесторов, которые не сравнивают товары и предпочитают продолжать работать только с одним брокером.

Возможность передачи

В отличие от фондов третьих сторон, обычные собственные средства не могут передаваться от одной фирмы к другой. Если инвестор захочет переместить свой счет, паи собственных средств придется продать. Это может привести к дополнительным сборам, комиссиям и административным расходам. Кроме того, существует некоторый дополнительный рыночный риск между моментом продажи паевых инвестиционных фондов и реинвестированием выручки. Инвесторы могут приобретать собственные фонды, не осознавая ограничений на переносимость, и фирмы не обязательно сообщают своим клиентам, что активы собственных фондов не подлежат передаче.

Стимулы к продажам

Поскольку консультанты могут направлять деньги клиентов во внутренние паевые инвестиционные фонды, что может не соответствовать их интересам, Регулирующий орган финансовой отрасли (FINRA) запретил использование стимулов к продажам. для продажи собственных средств.Причина, по которой FINRA запретила это действие, заключается в том, что это дало брокерам финансовую причину ставить свои интересы выше интересов своих клиентов, что полностью запрещено правилами консультантов.

Однако у некоторых фирм все еще могут быть стимулы; хотя они могут соответствовать букве правил, они не соответствуют духу основных правил. В результате некоторые консультанты и клиенты заняли противоположную позицию и вообще не будут покупать или предлагать свои внутренние средства, чтобы избежать каких-либо нюансов неосмотрительности.

Дополнительные сведения о покупке

Собственные фонды есть практически во всех крупных финансовых учреждениях. Как и сторонние фонды, они могут быть отличным инвестиционным продуктом.Однако перед покупкой этих средств вы должны убедиться, что понимаете, что покупаете и как это впишется в ваш портфель. Такая же должная осмотрительность, которая необходима для покупки паевых инвестиционных фондов в целом, должна проводиться при покупке тех, которые созданы собственными силами. Некоторые могут возразить, что необходима еще более тщательная проверка, особенно когда собственный фонд рекомендуется вместо стороннего фонда. Консультанты должны иметь возможность сообщать клиенту обо всех стимулах в письменной форме, чтобы гарантировать, что они не предложат убедительных советов.

Клиенты также должны проверить, могут ли внутренние средства быть переведены другим фирмам и, если да, повлечет ли этот перевод какие-либо расходы или сборы.

Итог

Если вы внимательно исследуете эти фонды собственных брендов, вы можете обнаружить, что вам не нужно вкладывать деньги в крупные бренды, чтобы добиться хорошего роста и индивидуального опыта инвестирования.

Минимальные требования к собственным средствам и приемлемым обязательствам (MREL)

Для того, чтобы долговое управление могло внедрить меры по урегулированию несостоятельности, банк или управляемое учреждение должны иметь достаточную сумму собственных средств и обязательств, которые могут быть списаны или конвертированы в капитал .Таким образом, Управление долга устанавливает минимальные требования в отношении приемлемых обязательств для каждого банка и учреждения.

MREL предназначен для обеспечения наличия достаточных ресурсов для списания или конвертации в капитал, если банк или другое финансовое учреждение находится в кризисной ситуации. Это позволяет центральному правительству быстро вмешиваться, чтобы поддерживать критически важные операции этого учреждения без использования налоговых средств. Требование также помогает уточнить, какие кредиторы должны нести расходы на процесс управления кризисом.

Минимальная сумма требования

MREL — это сумма двух частей:

- Сумма покрытия убытков: Это приблизительно соответствует требованиям к общему капиталу финансового учреждения, но за исключением некоторых компонентов. Требования к капиталу устанавливаются Finansinspektionen (Управление финансового надзора Швеции).

- Сумма рекапитализации: Сумма соответствует сумме, необходимой для восстановления капитала, чтобы организация выполняла применимые требования к капиталу после урегулирования несостоятельности.Более мелкие, несистемно важные учреждения, которые, по мнению Долгового управления, могут быть ликвидированы в результате процедуры банкротства или ликвидации, вместо урегулирования спора, получают нулевую сумму рекапитализации. Так обстоит дело с подавляющим большинством шведских банков и учреждений.

Долговое управление определяет уровень MREL на основе применимых национальных и нормативных правовых актов ЕС.

Как соблюдаются минимальные требования

Мы также оцениваем, насколько банки и учреждения соответствуют требованиям.Эта оценка основана на выполнении следующих принципов:

- Доля ответственности: MREL должна быть покрыта определенной долей обязательств. Поскольку это соответствует размеру рекапитализации, принцип пропорциональности обязательств не применяется к несистемно значимым учреждениям, управление которыми может осуществляться посредством процедуры банкротства или ликвидации без угрозы общей финансовой стабильности.

- Подчинение: Это применяется с 1 января 2024 года и влечет за собой, что минимальные требования с этого момента должны полностью выполняться с помощью субординированных инструментов, которые могут быть списаны или конвертированы перед другими обязательствами, такими как депозиты крупных компаний или банковские облигации.

Если банк или учреждение не соблюдает эти принципы, долговое управление инициирует проверку, чтобы определить, есть ли существенные препятствия для применения разрешения.

Субординированные обязательства наращиваются постепенно

Требование субординированности обязательств, используемых для выполнения MREL, означает, что учреждения должны заменить часть своего текущего финансирования новыми субординированными обязательствами. Учреждениям разрешено последовательно наращивать объем необходимых субординированных обязательств до 2024 года.В течение переходного периода Управление по долгам будет следить за наращиванием, чтобы убедиться, что оно продвигается разумными темпами.

Правила получения разрешения на уменьшение обязательств по инструментам

Банки и учреждения, подпадающие под действие MREL, должны получить предварительное разрешение от Департамента долговых обязательств, чтобы отозвать, выкупить, погасить или выкупить соответствующие финансовые инструменты до наступления срока их погашения в соответствии с договором. В приведенном ниже документе описывается, что должно содержаться в заявлении в Долговой офис для получения такого разрешения, а также другая соответствующая информация.

Меморандум: Инструменты сокращения приемлемых обязательств

Ежеквартальное наблюдение

Раз в квартал Долговой офис публикует отчет о мониторинге того, как системно важные банки и учреждения соблюдают MREL. Первый из этих отчетов был опубликован в ноябре 2019 года.

К отчетам о соответствии MREL

Компонент 1 — Собственные средства

Собственные средства в Solvency II определяются иначе, чем в настоящей системе надзора.Согласно Solvency II собственные средства предприятия состоят из основных собственных средств и дополнительных собственных средств. Solvency II также ужесточает правила в отношении собственных средств, имеющих право на покрытие требований к нормативному капиталу (известных как «приемлемые собственные средства»).

Основные собственные средства

Основные собственные средства состоят из (i) превышения активов над обязательствами и (ii) субординированных обязательств. Примерами основных статей собственного фонда являются оплаченный акционерный капитал, резерв эмиссионных премий и резерв выверки.

Вспомогательные собственные средства

Вспомогательные собственные средства состоят из статей, отличных от основных собственных средств, которые могут быть востребованы для покрытия убытков. Следовательно, это товары, которые еще не оплачены или не востребованы. После того, как дополнительная статья собственного фонда внесена или востребована, она будет рассматриваться как базовая статья собственного фонда и перестанет быть частью дополнительных статей собственного фонда. Примерами вспомогательных собственных средств являются неоплаченный акционерный капитал или первоначальный фонд, который не был привлечен, аккредитивы и гарантии.

Требуется одобрение надзорных органов вспомогательных статей собственного фонда

Вспомогательные статьи собственных средств требуют предварительного одобрения надзорного органа, чтобы их можно было учесть при определении собственных средств. Надзорный орган основывает свое одобрение на оценке таких вопросов, как: (i) статус соответствующих контрагентов в отношении их способности и готовности платить; (ii) возвратность средств; и (iii) любую информацию о результатах прошлых обращений страховщика в отношении таких дополнительных собственных средств.

В De Nederlandsche Bank (DNB) можно подать заявление на утверждение дополнительных статей собственного фонда с 1 апреля 2015 года. Более подробная информация об этом будет представлена позже.

Классификация собственных средств по уровням

В рамках Solvency II статьи собственных средств подразделяются на три уровня. Эта классификация зависит от таких факторов, как то, являются ли они основными или вспомогательными статьями собственного фонда, а также от степени их постоянной доступности и подчиненности.

Основные собственные средства можно отнести к уровням 1, 2 или 3.Фонды уровня 1 — это капитал наивысшего уровня, например оплаченный акционерный капитал. Вспомогательные статьи собственных средств не могут быть отнесены к Уровню 1, только к Уровню 2 или 3.

Собственные средства, отвечающие критериям

Классификация по уровням имеет отношение к определению приемлемых собственных средств. Это собственные средства, которые соответствуют требованиям к нормативному капиталу — требованию платежеспособного капитала и минимальному требованию к капиталу. Например, минимальные требования к капиталу должны покрываться капиталом уровня 1 и уровня 2 и, следовательно, не могут покрываться капиталом уровня 3.Степень, в которой уровни имеют право покрывать требования к капиталу, изложена в исполнительных мерах (также известных как делегированные акты).

Переходная мера Собственные средства

Чтобы обеспечить плавный переход на Solvency II, в отношении собственных средств применяется переходная схема. Эта переходная схема применяется к статьям собственного фонда, которые не соответствуют требованиям, установленным Solvency II для основных собственных средств уровня 1 или уровня 2, но в значительной степени квалифицируются как приемлемые собственные средства в соответствии с действующей системой надзора.Если статья собственных средств удовлетворяет критериям переходной схемы, она может рассматриваться — в зависимости от ее точных характеристик — как базовые собственные средства уровня 1 или уровня 2 в рамках Solvency II на срок не более десяти лет.

Соответствующие статьи: Статьи 87-99 и Статья 308 (3), параграфы 9 и 10 Директивы Solvency II.

Соответствующие ссылки

Самофинансирование вашего стартапа

Изучите эти потенциальные источники капитала для финансирования вашего бизнеса.

Развивайте свой бизнес, Не ваш почтовый ящик

Будьте в курсе и подпишитесь на нашу ежедневную рассылку новостей прямо сейчас!

После того, как вы определились с типом предприятия, которое хотите начать, следующий шаг на пути к успеху в бизнесе — это выяснить, откуда будут поступать деньги для его финансирования.С чего начать?

Лучшее место для начала — это посмотреть в зеркало. Самофинансирование — это форма финансирования номер один, используемая большинством стартапов. Кроме того, когда вы обращаетесь к другим источникам финансирования, таким как банкиры, венчурные капиталисты или правительство, они захотят точно знать, сколько ваших собственных денег вы вкладываете в предприятие. В конце концов, если у вас недостаточно веры в свой бизнес, чтобы рисковать собственными деньгами, зачем кому-то еще рисковать своими?

Начните с тщательной инвентаризации ваших активов.Скорее всего, вы обнаружите ресурсы, о которых даже не подозревали. Активы включают сберегательные счета, акции в сфере недвижимости, пенсионные счета, транспортные средства, рекреационное оборудование и коллекции. Вы можете продать некоторые активы за наличные или использовать их в качестве залога для получения кредита.

Если у вас есть инвестиции, вы можете использовать их как ресурс. Ссуды под низкие проценты под залог акций и ценных бумаг могут быть организованы через ваши брокерские счета.

Обратной стороной здесь является то, что если рынок упадет и ваши ценные бумаги станут залогом вашего кредита, ваш брокер попросит вас предоставить дополнительный залог.Если вы не можете сделать это в течение определенного времени, вас попросят продать некоторые из ваших ценных бумаг, чтобы укрепить залог. Также обратите внимание на вашу личную кредитную линию. Некоторые предприятия успешно открываются с помощью кредитных карт, хотя это один из самых дорогих способов финансировать себя.

Если у вас есть дом, подумайте о получении ссуды под залог собственного капитала по той части ипотеки, которую вы уже выплатили. Банк либо предоставит единовременную выплату по кредиту, либо предоставит кредитную линию на основе собственного капитала вашего дома.В зависимости от стоимости вашего дома ссуда под залог собственного капитала может стать значительной кредитной линией. Если у вас есть 50 000 долларов в капитале, вы могли бы открыть кредитную линию на сумму до 40 000 долларов. Ссуды под залог собственного капитала имеют относительно низкие процентные ставки, и все проценты, выплачиваемые по ссуде до 100 000 долларов США, не подлежат налогообложению. Но будьте уверены, что сможете погасить ссуду — вы можете потерять дом, если не погасите.

Рассмотрите возможность займа под страхование жизни в денежной форме. Вы можете использовать стоимость, заложенную в полисе страхования жизни с денежной стоимостью, в качестве готового источника денежных средств.Процентные ставки разумные, потому что страховые компании всегда получают свои деньги обратно. Вам даже не нужно производить платежи, если вы этого не хотите. Ни сумма займа, ни начисленные проценты не подлежат возврату. Единственная потеря заключается в том, что если вы умрете и долг не будет погашен, эти деньги будут вычтены из суммы, которую получит ваш получатель.

Если у вас есть пенсионный план 401 (k) через вашего работодателя и вы начинаете бизнес с неполной занятостью, сохраняя при этом работу на полную ставку, подумайте о займе под этот план.Такие планы очень часто позволяют вам брать в долг до 50 процентов от баланса вашего личного счета на сумму до 50 000 долларов США. Процентная ставка обычно на 1-2 процента выше основной ставки с указанным графиком погашения. Обратной стороной займа у 401 (k) является то, что если вы потеряете работу, ссуду придется выплачивать в короткие сроки — часто 60 дней. Обратитесь к документации плана, чтобы узнать, подходит ли вам этот вариант.

Другой вариант — использовать средства на вашем индивидуальном пенсионном счете (IRA).В соответствии с законами, регулирующими IRA, вы можете фактически снимать деньги с IRA, если вы замените их в течение 60 дней. Это не кредит, поэтому вы не платите проценты. Это снятие средств, которое вам разрешено хранить в течение 60 дней. Высокоорганизованный предприниматель может жонглировать средствами между несколькими IRA. Но если вы опоздаете на один день — по любой причине — вы получите 10-процентную комиссию за досрочное снятие средств, а деньги, которые вы не вернули, облагаются налогом.

Если вы работаете, другой способ финансировать свой бизнес — это откладывать деньги из своей текущей зарплаты до тех пор, пока у вас не будет достаточно денег для запуска бизнеса.Если вы не хотите ждать, подумайте о том, чтобы подработать или сократить свою постоянную работу до неполной. Это гарантирует, что у вас будут стабильные средства, пока ваш бизнес не начнет расти.

У людей обычно больше активов, чем они думают. Используйте как можно больше собственных денег, чтобы начать работу; помните, что чем больше ваши собственные вложения, тем легче вам будет получить капитал из других источников.

Эта статья представляет собой отредактированный отрывок из публикации Start Your Own Business, Fifth Edition , опубликованной Entrepreneur Press.

SpareBank 1 SMN получил минимальные требования в отношении собственных средств и приемлемых обязательств (MREL) Фондовая биржа Осло: MING

SpareBank 1 SMN получил минимальные требования к собственным средствам и приемлемым обязательствам (MREL)

SpareBank 1 SMN получил требование MREL от Норвежского финансового надзора (FSA). Согласно уведомлению, SpareBank 1 SMN должен владеть общим капиталом MREL, равным 34,8 процента скорректированных активов, взвешенных с учетом риска (RWA).Требование основано на балансе группы по состоянию на 31 декабря 2019 года и с поправкой на уровень собственных средств и конвертируемого долга группы, что приводит к требованию приемлемых обязательств в размере 27,223 миллиона норвежских крон, из которых 10,447 еще предстоит выпустить. SpareBank 1 SMN выпустил MNOK 1.000 в категории Senior Non-Preferred 02.09.2020.

Требование MREL, согласно уведомлению, применяется с 1 января 2021 года. Требование в отношении приемлемых обязательств применяется с 1 января 2024 года и до этой даты может включать в себя первоочередной долг, выпущенный до 1 января 2020 года, с оставшейся продолжительностью более одного года.Требуется, чтобы конвертируемый долг, который должен быть включен, был долговыми инструментами с более низким приоритетом, чем обычный, необеспеченный, неприоритетный долг (приоритетный долг), и чтобы этот долг был выпущен материнской компанией в группе для внешних инвесторов. Номинальная чистая потребность в размере 10,447 миллионов норвежских крон может быть скорректирована в связи с изменениями требований к нормативному капиталу, структуры баланса группы или RWA. Кроме того, внедрение BRRD2 в 2021 году может повлиять на требования MREL.

Норвежское FSA потребовало линейного выпуска MREL Capital, например, SpareBank1 SMN на 1.Январь 2022 года должен был выдать минимум 1/3 капитала MREL, необходимого до 2021-2023 годов.

Для получения дополнительной информации, пожалуйста, обращайтесь:

Финансовый директор Кьелл Фордал, tlf +47 905 41 672

CRO Ola Neråsen, tlf +47 918 09 722

Эта информация подлежит раскрытию требований в соответствии с Разделом 5-12 Норвежской Закон о торговле ценными бумагами

(PDF) Собственные средства в соответствии с режимом платежеспособности

Европейский финансовый и бухгалтерский журнал, 2017, т.12, вып. 3. С. 87-102.

89

Solvency II с существующим режимом Базель III, разработанным для банков, как и Gatzert et. al.

(2012) или Аль-Дарвиш и др. al. (2011), который в дополнение к сравнению обеих систем

также рассматривает тему доступного капитала и его категоризацию в рамках

Solvency II на более глубоком уровне. Тем не менее, исследования и обсуждения по теме

доступного капитала доступны редко, например Schubert et.al. (2007), сосредоточив внимание на подходе к общему балансу

и стремясь к гармонизации бухгалтерского учета и

Solvency II, а также EY (2015). И есть также несколько исследований, посвященных сравнению

правил, связанных с оценкой активов и обязательств в соответствии с Международными стандартами бухгалтерского учета

и принципами Solvency II, например Cipra (2015) или

Клумпес и Морган (2007), которые открыли тему различий в оценке

между принципами обязательного учета в Великобритании, МСФО, предлагаемые в справедливой стоимости и

Solvency II, но большая часть их работы посвящена Исследовать оценку стоимости капитала

для различных видов экономической деятельности.Следующим исследователем, который

занимался взаимодействием МСФО и Solvency II, является Фламе (2008), чья статья

направлена на «анализ ряда фундаментальных элементов для оценки технического обеспечения

».

Цель этого документа состоит в том, чтобы (а) представить особенности оценки активов и

обязательств в соответствии с прошлым режимом Solvency I и текущей моделью Solvency II. И в качестве второго шага

, чтобы очертить (b) эмпирическое исследование было сосредоточено на вопросе: сколько

было бы размером маржи платежеспособности, если бы рассчитывалось в соответствии с подходом

бывшего Solvency I по сравнению с текущим подходом Solvency II , когда

применили на одном предприятии данные

?

Это должно быть продемонстрировано гипотетическим моделированием в условиях, когда

данные об активах доступны в годовом отчете, что в качестве дополнительного раскрытия информации компания

заявляет, что для определения справедливой стоимости многих финансовых активов

не торгуются на активных рынках, компания использует методы приведенной стоимости на основе

соответствующих моделей процентных ставок

.Сторона ответственности, в частности сумма технических резервов

, была оценена на основе экспертного заключения, основанного на долгосрочном мониторинге

количественных исследований воздействия и предварительных результатах, представленных

отдельными компаниями на рынке страхования ЦВЕ.