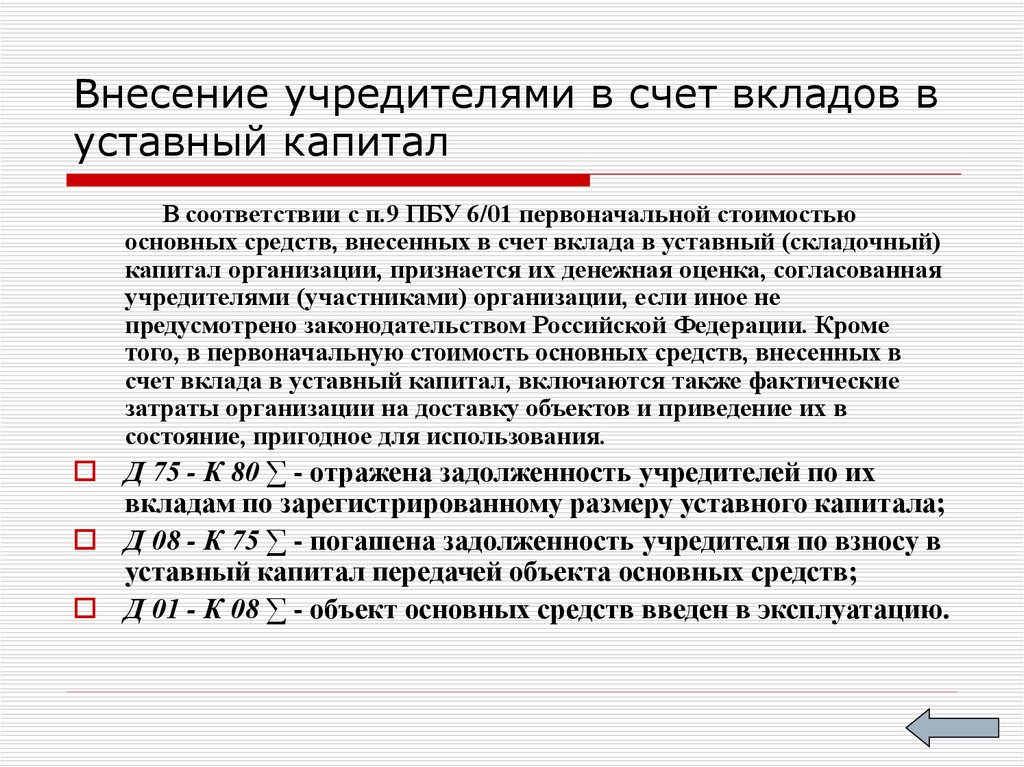

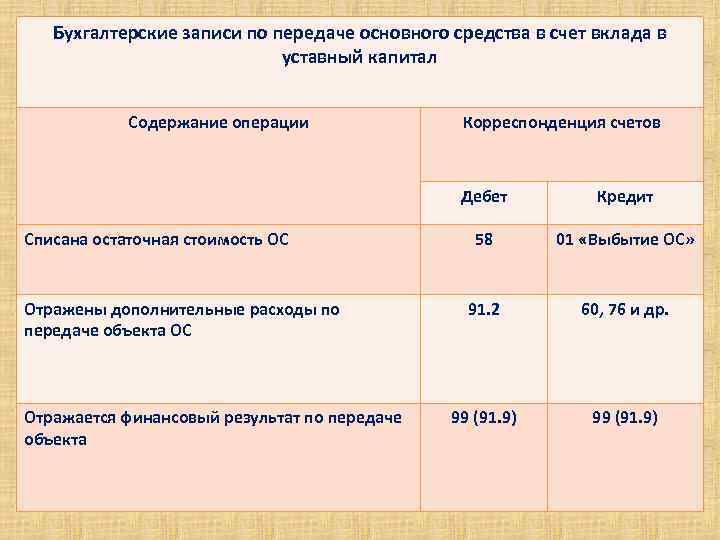

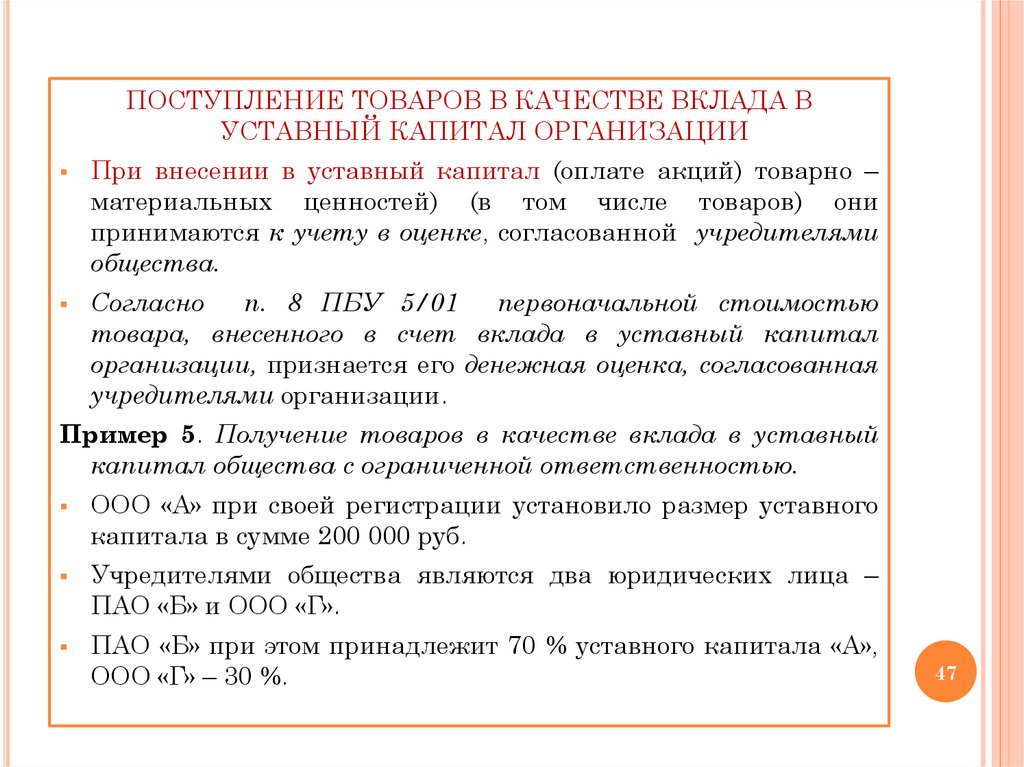

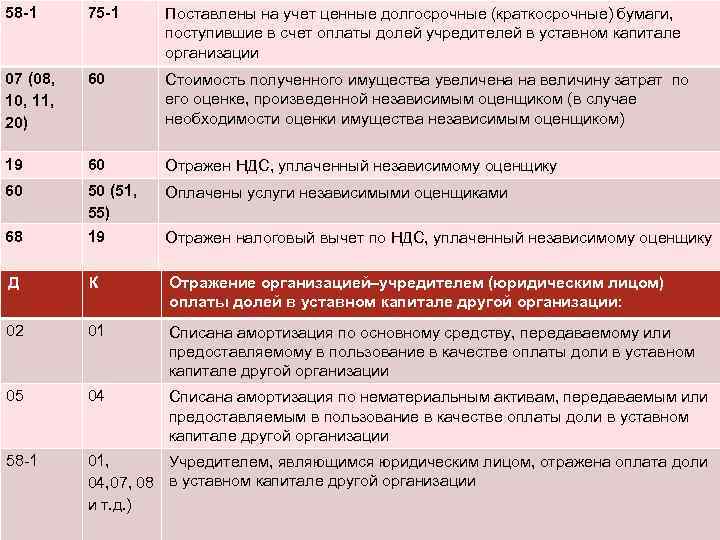

Счет 80 «Уставный капитал» \ КонсультантПлюс

- Главная

- Документы

- Счет 80 «Уставный капитал»

Приказ Минсельхоза РФ от 29.01.2002 N 68 «Об утверждении Методических рекомендаций по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций»

Счет 80 «Уставный капитал» Операции по дебету счета | ||||

1. | Возвращено имущество товарищам при прекращении действия договора простого товарищества в виде: | акты приемки-передачи основных средств (ф. N ОС-1), материальных ценностей и др. расходный кассовый ордер (ф. N КО-2), выписки банка по расчетному или валютному и специальным счетам в банках | ||

— различных видов имущества | 80 | 01, 10, 41 и др. | ||

— денежных средств | 80 | 50, 51, 52, 55 | ||

2. | Изъяты вклады из уставного капитала учредителями, уменьшена номинальная стоимость акций | 80 | 75 | акт на изъятие вклада из уставного капитала, решение собрания акционеров |

3. | Уменьшен уставный капитал в связи с образованием дочерней организации | 80 | 76 | решение совета учредителей (общего собрания участников) |

4. | Изъяты вклады из уставного капитала дочерними (зависимыми) обществами | 80 | 76 | акт на изъятие вклада из уставного капитала |

5. | Перечислены средства из паевого фонда в коллективный (в производственных кооперативах) | 80-1 | 80-2 | решение общего собрания участников, бухгалтерская справка |

6. | Перечислены средства из коллективного фонда в паевой (в производственных кооперативах) | 80-2 | 80-1 | решение общего собрания участников, бухгалтерская справка |

7. | Аннулированы организацией (акционерным обществом и др.) выкупленные собственные акции (доли) у акционеров (участников) | 80 | 81 | решение совета учредителей (общего собрания участников), акт на аннулирование выкупленных собственных акций |

8. | Перечислена в резервный капитал часть уставного капитала | 80 | 82 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

9. | Списан убыток отчетного года (доведение величины уставного капитала до величины чистых активов организаций) | 80 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

Операции по кредиту счета | ||||

10. | Зачислены в простое товарищество вклады товарищей по договору простого товарищества в виде (у участника, ведущего общие дела): | акты приемки-передачи основных средств (ф. | ||

— различных видов имущества | 01, 10, 41 и др. | 80 | ||

— денежных средств | 50, 51, 52, 55 | 80 | ||

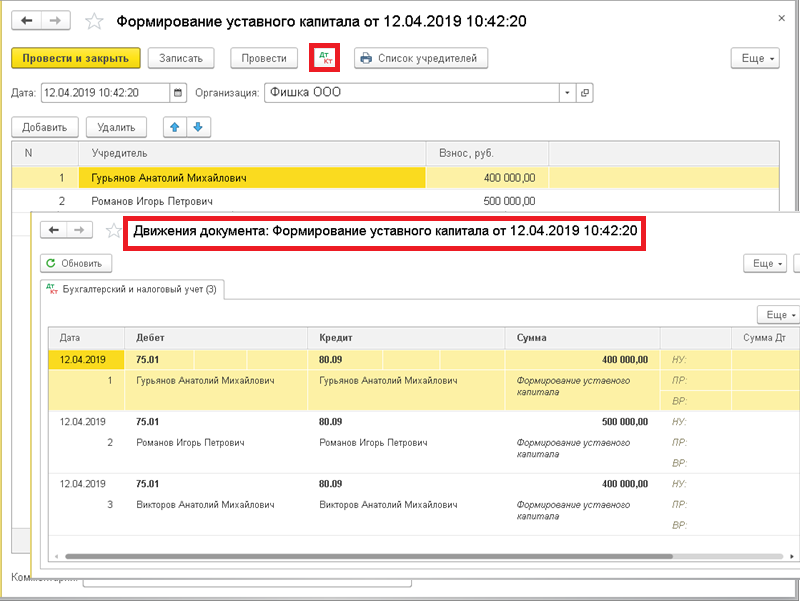

11. | Принят к учету уставный капитал в сумме вкладов участников | 75 | 80 | учредительный договор, документы о подписке на акции, бухгалтерская справка |

12. | Зачислены в уставный капитал вклады дочерних организаций | 76 | 80 | учредительный договор, соглашение с дочерними организациями, бухгалтерская справка |

13. | Зачислены в паевой фонд средства из коллективного фонда (в производственных кооперативах) | 80-2 | 80-1 | решение общего собрания участников, бухгалтерская справка |

14. | Зачислены в коллективный фонд из паевого фонда (в производственных кооперативах) | 80-1 | 80-2 | решение общего собрания участников, бухгалтерская справка |

15. | Зачислена в уставный капитал часть резервного капитала | 82 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

16. | Зачислена в уставный капитал часть добавочного капитала | 83 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

17. | Зачислена в уставный капитал часть суммы нераспределенной прибыли | 84 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

18. | Зачислены в уставный капитал средства целевого финансирования | 86 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

N ОС-1), материальных ценностей, накладная внутрихозяйственного назначения, отчет о движении материальных ценностей приходный кассовый ордер (ф. N КО-2), выписки банка по расчетному или валютному счетам в банках

N ОС-1), материальных ценностей, накладная внутрихозяйственного назначения, отчет о движении материальных ценностей приходный кассовый ордер (ф. N КО-2), выписки банка по расчетному или валютному счетам в банках

Раздел VII. Капитал

Счет 81 «Собственные акции (доли)»

Капитал

Счет 81 «Собственные акции (доли)»

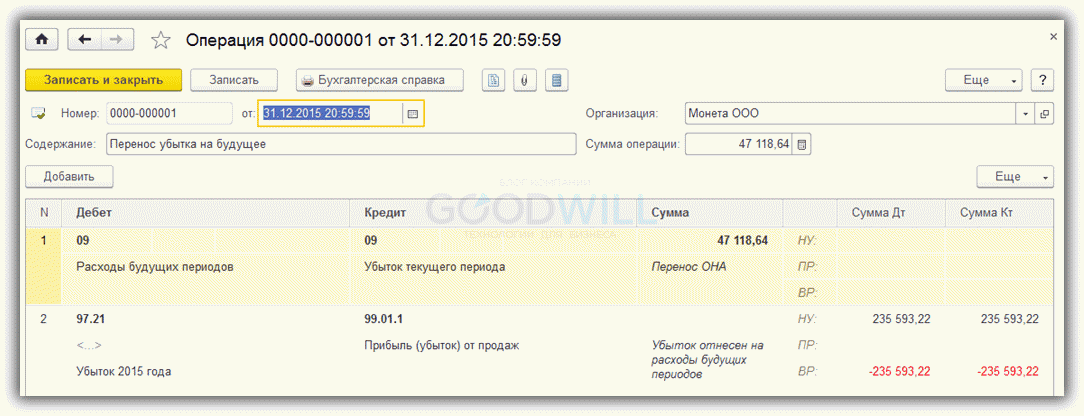

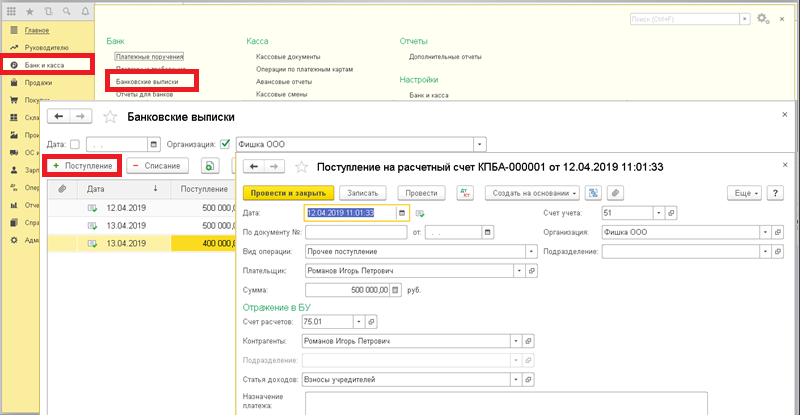

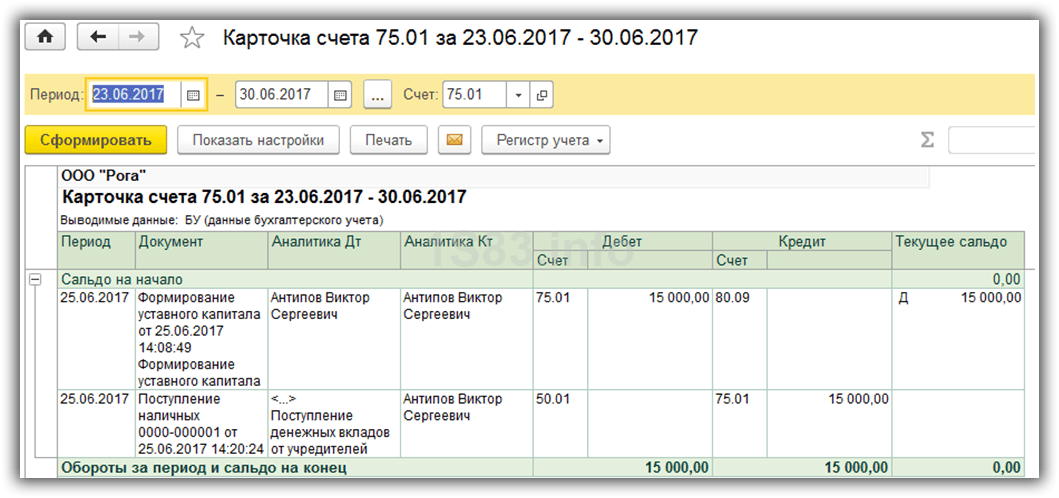

Возвращен вклад учредителю из уставного капитала проводка

Добрый день.

Просьба прислать подборку документов и разъяснить следующую ситуацию:

Происходит продажа ООО путем входа нового учредителя с увеличением уставного капитала.

Затем уставной капитал решают уменьшить. Получается, что учредители получают доход.

Соучредитель утверждает, что если учредители вошли в общество, увеличив уставной капитал на миллион, а затем, после выхода старых учредителей,

принимают решение об уменьшении уставного капитала, получают деньги обратно в виде дохода.

Аргументы учредителя:

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить НДФЛ. Исключение сделано лишь для доходов, перечисленных в ст. 214.1, ст. 227 и ст. 228 НК РФ. Доход учредителей (физических лиц), полученный в связи с получением выплаты, связанной с уменьшением уставного капитала, в приведенных статьях не предусмотрен.

Исключение сделано лишь для доходов, перечисленных в ст. 214.1, ст. 227 и ст. 228 НК РФ. Доход учредителей (физических лиц), полученный в связи с получением выплаты, связанной с уменьшением уставного капитала, в приведенных статьях не предусмотрен.

Таким образом, в этом случае общество обязано исчислить и удержать НДФЛ с полной стоимости выплаченного дохода.

Дата выплаты дохода, в соответствии с пп. 1 п. 1 ст. 223 НК РФ, определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

5 ст. 226 НК РФ).

5 ст. 226 НК РФ).Вопрос:

Правильно ли утверждение учредителя о том, что:

вне зависимости от того что новые соучредители вносили в кассу деньги при вхождении, если через два месяца уставной капитал уменьшается, то сумма, полученная с уменьшения уст капитала будет являться доходом и с нее новые соучредители (вернее организация) обязаны уплатить НДФЛ?

Этот вопрос для нас крайне важен, и мы просим Вас подготовить развернутый и подробный ответ, даже если это займет дополнительное время.

Ирина

Да, в случае добровольного уменьшения уставного капитала и выплаты данных сумм участникам данные выплаты облагаются в общем порядке.

Выплаченная участнику — физическому лицу (налоговому резиденту РФ) часть внесенного им вклада в уставный капитал общества признается его доходом и подлежит налогообложению НДФЛ (пп. 10 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 Налогового кодекса РФ).

Налогообложение дохода физического лица, являющегося налоговым резидентом РФ, производится по ставке 13% (п.

Организация в качестве налогового агента должна исчислить, удержать и перечислить в бюджет соответствующую сумму НДФЛ (п. п. 1, 2 ст. 226 НК РФ).

Исчисление суммы НДФЛ производится на дату фактического получения дохода, определяемую в данном случае в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода (день перечисления денежных средств на банковский счет участника). Исчисление НДФЛ производится нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Это следует из п. 3 ст. 226 НК РФ.

Организация удерживает начисленную сумму НДФЛ непосредственно из дохода налогоплательщика при его фактической выплате и перечисляет ее в бюджет не позднее дня, следующего за днем перечисления денежных средств с расчетного счета организации (п.

Кроме того, организация в качестве налогового агента представляет в налоговый орган по месту своего учета в отношении выплаченных участнику доходов сведения, предусмотренные п. 2 ст. 230 НК РФ, а именно:

— документ, содержащий сведения о доходах участника истекшего налогового периода и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет за этот налоговый период не позднее 1 апреля года, следующего за истекшим налоговым периодом. Форма сведений о доходах физического лица (форма 2-НДФЛ), Порядок ее заполнения, а также Формат представления в электронной форме утверждены Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@;

— расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом. Расчет представляется за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), Порядок ее заполнения и представления, а также Формат представления в электронной форме утверждены Приказом ФНС России от 14. 10.2015 N ММВ-7-11/450@.

10.2015 N ММВ-7-11/450@.

По общему правилу для доходов, в отношении которых применяется ставка, установленная п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ (п. 3 ст. 210 НК РФ). В данной консультации рассмотрим вопрос о предоставлении участнику имущественного налогового вычета, предусмотренного ст. 220 НК РФ. Предоставление иных налоговых вычетов, предусмотренных гл. 23 НК РФ, в данной консультации не рассматривается.

Согласно пп. 1 п. 1 ст. 220 НК РФ налогоплательщик (участник ООО) при уменьшении номинальной стоимости доли в уставном капитале общества имеет право на имущественный вычет. Данное право реализуется путем уменьшения налогоплательщиком суммы облагаемых НДФЛ доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением доли в уставном капитале. В частности, к таким расходам относятся расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества. Это следует из пп. 2 п. 2 ст. 220 НК РФ.

В частности, к таким расходам относятся расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества. Это следует из пп. 2 п. 2 ст. 220 НК РФ.

При получении участником общества дохода в виде выплаты в связи с уменьшением уставного капитала расходы на приобретение доли в уставном капитале учитываются пропорционально его уменьшению (пп. 2 п. 2 ст. 220 НК РФ).

Данный вычет предоставляется участнику при подаче им в налоговый орган по окончании налогового периода декларации по НДФЛ (п. 7 ст. 220 НК РФ).

Определение, Как рассчитывается, Пример

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 08 ноября 2020 г.

Инвестопедия / Сяоцзе Лю

Что такое вложенный капитал?

Вкладной капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры предоставили компании в обмен на акции. Инвесторы вносят вклад в капитал, когда компания выпускает акции по цене, которую акционеры готовы заплатить за них. Общая сумма вложенного капитала или оплаченного капитала представляет их долю или собственность в компании.

Вкладной капитал может также относиться к статье баланса компании, указанной в разделе акционерного капитала, часто показанной рядом с записью баланса для дополнительного оплаченного капитала.

Оплаченный капитал

Понимание внесенного капитала

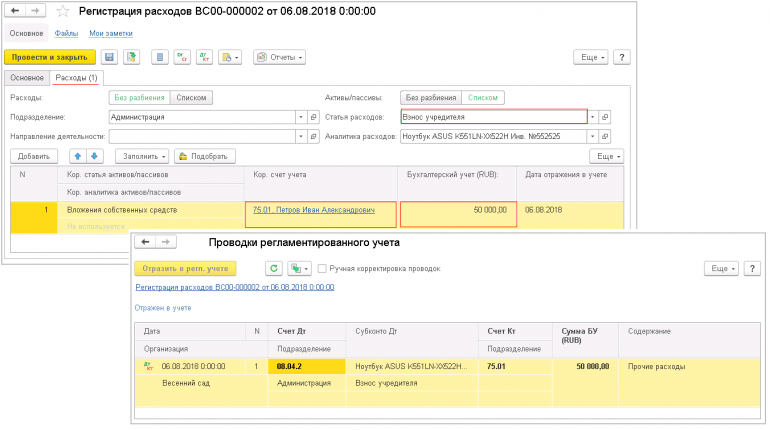

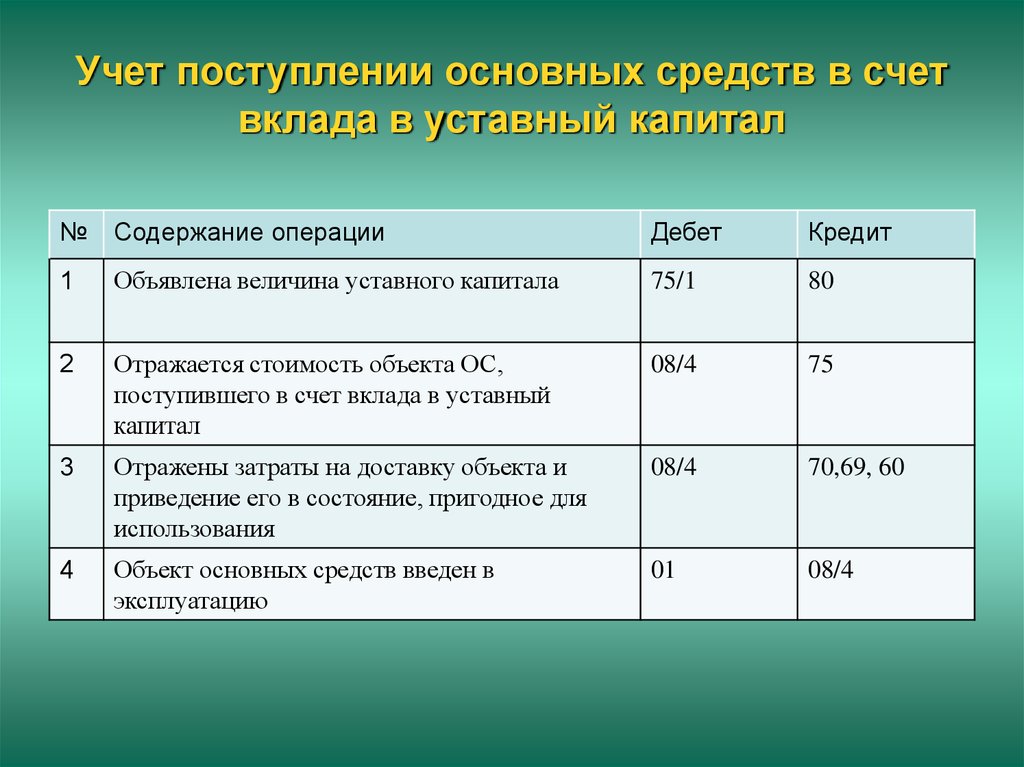

Вкладной капитал — это общая стоимость акций, которые акционеры купили непосредственно у компании-эмитента. Сюда входят деньги от первичных публичных предложений (IPO), прямых листингов, прямых публичных предложений и вторичных предложений, включая выпуск привилегированных акций. Он также включает получение основных средств в обмен на акции и уменьшение обязательства в обмен на акции.

Внесенный капитал можно сравнить с дополнительным оплаченным капиталом, и разница между двумя значениями будет равна премии, выплачиваемой инвесторами сверх номинальной стоимости акций компании. Номинальная стоимость представляет собой просто учетную стоимость каждой из предлагаемых акций и не эквивалентна рыночной стоимости, которую инвесторы готовы заплатить.

Когда компании выкупают акции и возвращают капитал акционерам, выкупленные акции котируются по цене их выкупа, что уменьшает акционерный капитал.

Ключевые выводы

- Вкладной капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры передали компании в обмен на акции.

- Это цена, которую акционеры заплатили за свою долю в компании.

- Внесенный капитал отражается в разделе акционерного капитала баланса и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала.

Привилегированные акции иногда имеют номинальную стоимость, превышающую предельную, но сегодня номинальная стоимость большинства обыкновенных акций составляет всего несколько копеек. Из-за этого «дополнительный оплаченный капитал», как правило, отражает общую цифру оплаченного капитала и иногда отображается в балансе отдельно.

Капитальные взносы

Важно различать, что вклады в капитал, которые представляют собой вливание денежных средств в компанию, могут осуществляться в других формах, помимо продажи акций. Например, владелец может взять кредит и использовать вырученные средства для внесения капитала в компанию. Предприятия также могут получать капитальные вложения в виде неденежных активов, таких как здания и оборудование. Эти сценарии представляют собой все виды капитальных вложений и увеличивают собственный капитал. Однако термин вложенный капитал обычно зарезервирован для суммы денег, полученной от выпуска акций , а не для других форм капитальных вложений.

Например, владелец может взять кредит и использовать вырученные средства для внесения капитала в компанию. Предприятия также могут получать капитальные вложения в виде неденежных активов, таких как здания и оборудование. Эти сценарии представляют собой все виды капитальных вложений и увеличивают собственный капитал. Однако термин вложенный капитал обычно зарезервирован для суммы денег, полученной от выпуска акций , а не для других форм капитальных вложений.

Расчет уставного капитала

Вложенный капитал указывается в разделе акционерного капитала баланса и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала. Другими словами, вложенный капитал включает в себя номинальную стоимость — или номинальную стоимость — акций, указанную на счете обыкновенных акций, и сумму денег сверх номинальной стоимости, которую акционеры были готовы заплатить за свои акции — эмиссионный доход. — содержится в счете добавочного капитала.

Счет обыкновенных акций также известен как счет акционерного капитала, а счет дополнительного оплаченного капитала также известен как счет эмиссионного дохода.

Пример внесенного капитала

Например, компания выпускает для инвесторов 5000 акций номиналом 1 доллар. Инвесторы платят 10 долларов за акцию, поэтому компания привлекает 50 000 долларов собственного капитала. В результате компания записывает 5000 долларов на счет обыкновенных акций и 45000 долларов на оплаченный капитал сверх номинала. Сумма обоих этих счетов равна общей сумме, которую акционеры были готовы заплатить за свои акции. Другими словами, вложенный капитал равен 50 000 долларов.

Чем отличаются уставный капитал и оплаченный капитал?

Компании выпускают акции или акции по разным причинам, в том числе для финансирования расширения или погашения долга. В этой статье мы рассмотрим различные термины, используемые в процессе выпуска акций для привлечения капитала.

Акционерный капитал

Акционерный капитал состоит из всех средств, привлеченных компанией в обмен на обыкновенные или привилегированные акции. Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Акционерный капитал создается только путем первоначальной продажи акций компанией инвесторам. Сюда не входят акции, продаваемые на вторичном рынке после их выпуска.

Уставный акционерный капитал

Разрешенный акционерный капитал — это максимальная сумма уставного капитала, которую компания может увеличить. Это ограничение указано в его учредительных документах и может быть изменено только с одобрения акционеров. Прежде чем публично торгуемая компания сможет продать акции, она должна указать конкретный предел суммы акционерного капитала, который ей разрешено привлечь.

Компания обычно не выпускает полную сумму своего уставного капитала. Вместо этого некоторые из них будут храниться в резерве компании для возможного использования в будущем. Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Сравнение оплаченного капитала и акционерного капитала

Выпущенный акционерный капитал

Выпущенный акционерный капитал — это общая стоимость акций, которые компания решает продать. Другими словами, компания может принять решение о выпуске только части общего акционерного капитала с планом выпуска большего количества акций на более поздний срок. Не все эти акции могут быть проданы сразу, а номинальная стоимость выпущенного капитала не может превышать величину уставного капитала. Общая номинальная стоимость акций, которые компания продает, называется ее оплаченным уставным капиталом. Это то, что большинство людей имеет в виду, говоря об уставном капитале. Выпущенный акционерный капитал — это просто денежная стоимость части акций, которые компания предлагает для продажи инвесторам.

Оплаченный капитал

Оплаченный капитал — это сумма денег, которую компания получила от акционеров в обмен на акции. Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам. Оплаченный капитал важен, потому что это капитал, который не заимствован. Компания, которая полностью оплачена, продала все доступные акции и, таким образом, не может увеличить свой капитал, если она не занимает деньги, взяв долг. Оплаченный капитал никогда не может превышать размер уставного капитала. Другими словами, объявленный акционерный капитал представляет собой верхнюю границу возможного оплаченного капитала.

Характеристики оплаченного капитала

Оплаченный капитал не нужно возвращать, , что является основным преимуществом финансирования бизнес-операций таким образом. Оплаченный капитал, также называемый оплаченным капиталом, акционерным капиталом или внесенным капиталом, представляет собой просто общую сумму денег, которую акционеры заплатили за акции при первоначальном выпуске. Он не включает суммы, которые инвесторы впоследствии платят за покупку акций на открытом рынке.

Он не включает суммы, которые инвесторы впоследствии платят за покупку акций на открытом рынке.

Оплаченный капитал может иметь связанные с ним расходы. При составлении бюджета капиталовложений оплаченный капитал чаще всего называют собственным капиталом. В больших дебатах об относительных преимуществах долга по сравнению с собственным капиталом отсутствие обязательного погашения является одним из основных преимуществ собственного капитала. Однако акционеры ожидают определенного дохода от своих инвестиций в виде прироста капитала и дивидендов. Хотя бизнес не обязан возвращать инвестиции акционеров, стоимость акционерного капитала может быть довольно высокой.

Оплаченный капитал указан в разделе акционерного капитала в балансе. Эта категория далее подразделяется на субсчета обыкновенных акций и дополнительного оплаченного капитала. Цена акции состоит из двух частей: номинальной стоимости и дополнительной премии, уплаченной сверх номинальной стоимости.