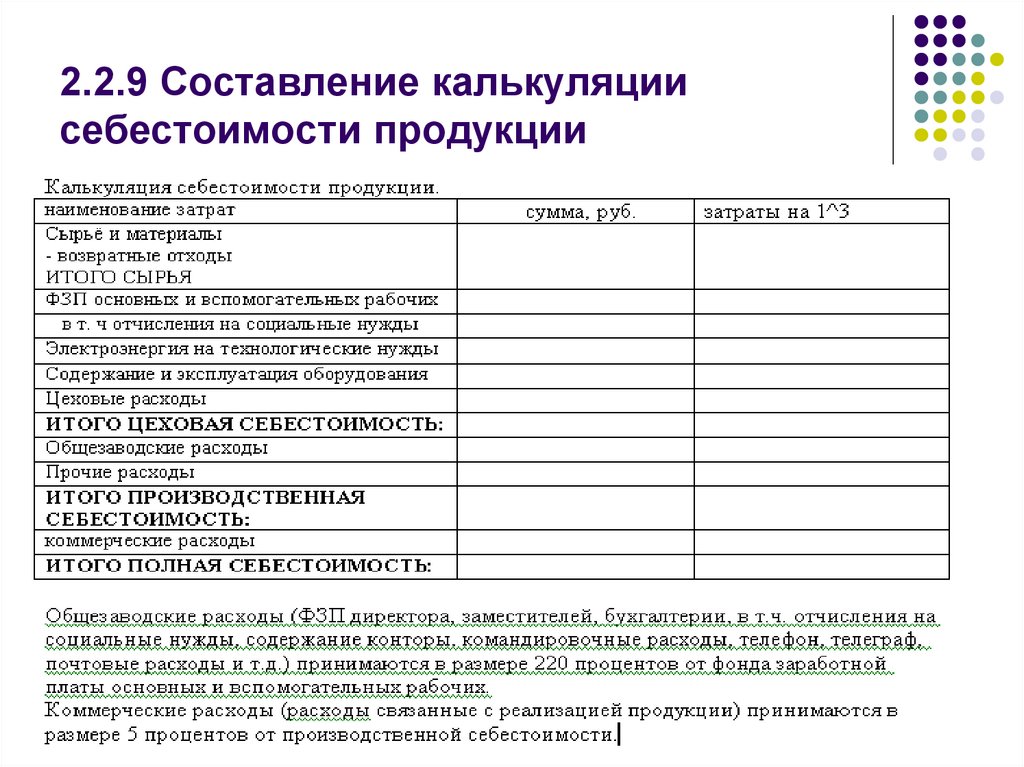

4. Составление плановых калькуляций \ КонсультантПлюс

4. Составление плановых калькуляций

75. Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции (изделия), составленный по статьям расходов. Перечень статей расходов устанавливается настоящими Основными положениями и издаваемыми на их основе отраслевыми инструкциями. Этот перечень закрепляется в калькуляционном листе, форма которого приводится в отраслевых инструкциях.

76. Плановые калькуляции составляются, как правило, на год с разбивкой по кварталам. Для отдельных отраслей промышленности (например, с сезонным характером производства) в отраслевых инструкциях может быть установлена иная периодичность составления плановых калькуляций.

77. Плановые калькуляции являются важной частью технико-экономического обоснования плана по себестоимости и в развернутом годовом плане составляются на все виды продукции, производимые в планируемом году. При этом плановые калькуляции себестоимости впервые производимых в этом году изделий и изделий, производимых на новых мощностях, составляются исходя из проектных показателей.

На важнейшие виды продукции составляются развернутые плановые калькуляции, в которых расшифровываются затраты на сырье, материалы, покупные полуфабрикаты, комплектующие изделия и оплату труда. Перечень видов продукции, на которые составляются развернутые калькуляции, устанавливается министерствами (ведомствами) или по их поручению главными управлениями соответствующих министерств (ведомств).

В случаях, когда отдельные изделия изготавливаются в различных модификациях (например, в экспортном исполнении), плановые калькуляции составляются, как правило, на каждую такую модификацию. При широкой номенклатуре выпускаемой продукции плановые калькуляции могут составляться на группу однородных изделий с последующим исчислением с помощью экономически обоснованных методов себестоимости отдельных видов (типосорторазмеров) продукции, включенных в соответствующую группу. В группе могут объединяться только изделия, изготавливаемые из однородного сырья и с применением одинаковых технологических методов. Перечень групп продукции, на которые может составляться одна плановая калькуляция, устанавливается в отраслевых инструкциях.

Перечень групп продукции, на которые может составляться одна плановая калькуляция, устанавливается в отраслевых инструкциях.

Калькуляционная единица, как правило, должна соответствовать единице измерения, принятой в стандартах или технических условиях на соответствующий вид продукции (изделий) и в плане производства продукции в натуральном выражении. Если в планировании используются две единицы измерения количества выпускаемой продукции (например, тонн и кв. м), калькуляционной единицей является одна из этих единиц. Себестоимость единицы продукции в другом измерении определяется в целом, без выделения отдельных статей расходов.

Таким же образом подсчитывается себестоимость единицы технико-экономических показателей (параметров) изделий. Для этого плановая себестоимость соответствующего вида продукции делится на его технико-экономические показатели (мощность, производительность и т.п.). Если в качестве единицы измерения объема производства используются условно-натуральные показатели (например, минеральные удобрения — в условных единицах, исходя из содержания полезного вещества, консервы — в условных банках и т. д.), то эти же показатели являются калькуляционными единицами. Перечень калькуляционных единиц устанавливается в отраслевых инструкциях.

д.), то эти же показатели являются калькуляционными единицами. Перечень калькуляционных единиц устанавливается в отраслевых инструкциях.

В плановых калькуляциях должны приводиться действующая оптовая цена предприятий (без налога с оборота) на данный вид продукции и — в тех случаях, когда предприятие уплачивает налог с оборота, — действующая ставка налога с оборота. Калькулируется также продукция вспомогательных производств, за исключением тех случаев, когда она вырабатывается в небольших количествах и полностью потребляется внутри предприятия. Перечень калькуляционных единиц продукции и услуг вспомогательных производств устанавливается в отраслевых инструкциях, с учетом принятых измерителей в соответствующих специализированных предприятиях, с тем чтобы достигалась сопоставимость себестоимости одинаковой продукции, производимой специализированными предприятиями и вспомогательными производствами предприятий других отраслей промышленности.

78. При составлении плановой калькуляции должна быть определена величина прямых и косвенных расходов на производство и сбыт единицы продукции в планируемом периоде. При этом возможно большая часть затрат должна включаться в себестоимость единицы продукции в виде прямых расходов.

При этом возможно большая часть затрат должна включаться в себестоимость единицы продукции в виде прямых расходов.

Затраты на сырье, материалы и топливо, потребляемые на технологические цели, определяются на основе технически обоснованных норм их расхода на производство данного изделия в планируемом году, цен соответствующих видов материальных ресурсов и относящихся к ним транспортно-заготовительных расходов. При этом как при составлении плановых калькуляций, так и при разработке плановой сметы затрат на производство применяются одинаковые нормы расхода сырья, материалов, топлива и цены, используемые для их перевода в стоимостное выражение. Сумма затрат на сырье и материалы должна быть уменьшена на стоимость отходов (по цене их возможного использования или реализации).

Затраты на энергию, потребляемую на технологические цели, также определяются на основе норм расхода различных видов энергии (электрической, тепловой и др.) на производство единицы продукции и средней их цены (себестоимости), складывающейся на предприятии в планируемом году.

Планирование затрат на основную заработную плату производится в зависимости от системы оплаты труда работников, непосредственно занятых в производстве соответствующего вида продукции. При сдельной оплате труда основой для планирования расходов на основную заработную плату являются плановые нормы затрат труда (нормы выработки) и сдельные расценки, при повременной оплате — нормативные ставки основной заработной платы, рассчитанные исходя из перечня рабочих мест, норм их обслуживания, заработной платы работников и планируемого объема производства соответствующих видов продукции.

Плановые затраты на дополнительную заработную плату подсчитываются исходя из величины основной заработной платы и установленного соотношения между основной и дополнительной заработной платой. Величина отчислений на социальное страхование определяется путем умножения суммы основной и дополнительной заработной платы на установленную норму отчислений на эти цели.

79. Расходы на содержание и эксплуатацию оборудования включаются в себестоимость отдельных видов продукции в соответствии с плановыми сметными ставками этих расходов. Порядок определения плановой ставки расходов на содержание и эксплуатацию оборудования изложен в Приложении N 3.

Порядок определения плановой ставки расходов на содержание и эксплуатацию оборудования изложен в Приложении N 3.

Величина расходов на подготовку и освоение производства новых видов продукции, агрегатов, производств и цехов, включаемая в плановую себестоимость соответствующих изделий, определяется на основе специального расчета погашения этих расходов. Такой расчет составляется для каждого вида продукции, агрегата, производства и цеха исходя из утвержденных смет расходов на подготовку и освоение производства и планируемого на период списания расходов выпуска продукции.

При освоении производства на новых производственных мощностях (агрегатах, производствах, цехах) период списания пусковых расходов определяется в зависимости от нормативного срока их освоения. При этом период списания пусковых расходов не должен, как правило, превышать двух лет (двадцати четырех месяцев) с момента начала серийного (массового) производства на этих мощностях.

Цеховые и общезаводские расходы включаются в плановую себестоимость отдельных видов продукции в соответствии с указаниями, изложенными в пунктах 36 и 37 настоящих Основных положений. Прочие производственные расходы и внепроизводственные расходы предусматриваются в плановой себестоимости отдельных изделий, как правило, на основе прямых расчетов их величины, относящейся к соответствующим изделиям.

Прочие производственные расходы и внепроизводственные расходы предусматриваются в плановой себестоимости отдельных изделий, как правило, на основе прямых расчетов их величины, относящейся к соответствующим изделиям.

80. При составлении плановых калькуляций продукции, получаемой в комплексном производстве, в котором из одного вида сырья и в едином технологическом процессе получают два или несколько разнородных продуктов и общие затраты на производство не могут быть непосредственно распределены между ними, себестоимость единицы продукции определяется с помощью одного из рекомендуемых ниже методов. Если технологический процесс комплексной переработки сырья состоит и нескольких переделов и имеется возможность определения величины затрат по этим этапам производства, то должно применяться попередельное калькулирование полуфабрикатов или конечных продуктов.

В тех случаях, когда из общей суммы затрат комплексного производства может быть выделена часть, относящаяся только к одному продукту, эта часть затрат прямо включается в себестоимость соответствующего продукта.

При распределении общих затрат комплексного производства в планировании применяются следующие методы: а) исключения затрат, б) распределения затрат, в) комбинированный метод.

81. При использовании метода исключения затрат один из продуктов, получаемых в данном производстве (стадии, переделе), считается основным, а все остальные рассматриваются как попутные. Метод исключения состоит в том, что из общей суммы затрат на производство исключается себестоимость попутной продукции и полученная величина считается себестоимостью основного продукта. Этот метод может применяться только при наличии явно выраженного основного продукта и небольшом удельном весе попутной продукции. При этом должна быть обеспечена экономически обоснованная оценка получаемой попутной продукции.

Плановая себестоимость попутной продукции может быть определена либо путем использования производственной себестоимости соответствующей продукции при обособленном производстве, либо при отсутствии обособленного производства — ее производственной себестоимости, учтенной в расчетах оптовой цены (т. е. цены предприятия, за вычетом прибыли и внепроизводственных расходов).

Попутные продукты, получаемые в одном цехе и подлежащие дальнейшей переработке в другом, рассматриваются как попутные полуфабрикаты, оцениваемые, как правило, исходя из производственной себестоимости, учтенной в оптовой цене на сырье, которое они заменяют (с учетом содержания в них основного вещества). Порядок исключения затрат на их производство устанавливается в отраслевых инструкциях.

82. Метод распределения затрат применяется в комплексных производствах, в которых одновременно получают несколько основных продуктов и отсутствует попутная продукция. При этом методе общие затраты на производство распределяются между полученными продуктами пропорционально экономически обоснованным коэффициентам. С учетом особенностей производства эти коэффициенты могут устанавливаться исходя из норм выхода отдельных продуктов из единицы сырья, соотношения затрат на обработку, совокупных потребительских свойств получаемых продуктов, устойчивых мировых и достаточно обоснованных внутренних оптовых цен, физико-химических свойств получаемой продукции и др. Допускается также распределение общих затрат пропорционально себестоимости таких же или аналогичных (заменяющих) продуктов, получаемых в обособленных производствах.

83. При получении в комплексном производстве нескольких основных и попутных продуктов следует применять комбинированный метод, в котором сочетаются оба охарактеризованных выше метода. При этом из общей суммы затрат вначале исключается стоимость попутной продукции, а оставшаяся часть затрат распределяется между основными продуктами в соответствии с установленными коэффициентами.

При использовании комбинированного метода в условиях сложного (многопередельного) комплексного производства себестоимость отдельных видов продукции целесообразно определять с соблюдением следующих этапов работы:

1. Из общей суммы комплексных затрат исключается себестоимость попутной продукции.

2. Из оставшейся суммы затрат исключается их часть, которая может быть прямо отнесена на определенные продукты.

3. Остаток затрат распределяется между продуктами в соответствии с установленными коэффициентами.

4. Определяется общая плановая величина себестоимости соответствующих продуктов путем суммирования относимых прямо и распределенных затрат. Особенности применения комбинированного метода уточняются в отраслевых инструкциях.

84. Полная себестоимость товарной продукции, исчисленная исходя из плановых калькуляций отдельных изделий и их товарного выпуска, должна быть равна полной себестоимости товарной продукции, получаемой на основе расчетов по факторам и сметы затрат на производство. Указанная сумма не должна превышать себестоимости товарной продукции, принятой в расчетах к утвержденному плану прибыли.

Приведенные выше общие положения о плановых калькуляциях применяются также и при составлении отчетных калькуляций.

Калькуляция как метод бухгалтерского учета | Бухгалтерские услуги и обслуживание

Что такое калькуляция?Цена на любой изделие не устанавливается случайно. Она в большей части зависит от правильной калькуляции себестоимости на это изделие. Что же такое калькуляция? Это слово произошло от латинского слова calculatio, что означает — счет, подсчет. Оценка и калькуляция являются элементом метода бухгалтерского учета, который позволяет нам изучить себестоимость продукции, полученной в процессе производства. Калькуляция продукции, так же, как и услуг, представляет собой способ группировки затрат и определения себестоимости изготовленной продукции, оказанных услуг. Калькуляция материалов позволяет нам учесть все затраты приобретенных материальных ценностей, посчитать их себестоимость. Таким образом, калькуляция служит основанием для определения издержек производства и установления себестоимости продукции, а также приобретенных товарно-материальных ценностей. Объектом калькуляции является конкретное изделие, единица продукции, единица объема работ или единица оказанной услуги.

- Нормативная калькуляция. Она представляет собой величину затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом технически обоснованных норм и нормативов.

- Плановая калькуляция. Она составляется исходя из плановых норм расходов и других плановых показателей на отчетный период для определения плановой себестоимости единицы продукции.

- Отчетная калькуляция составляется после окончания отчетного периода. Ее цель — определить фактические затраты на выпуск и реализацию единицы продукции. При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции (произведенных работ или оказанных услуг).

Калькуляция затрат включает в себя статьи, которые разделяются на прямые и косвенные.

К прямым затратам в калькуляции себестоимости продукции относятся такие расходы, которые могут быть непосредственно отнесены на себестоимость конкретного изделия, работы или услуги на основании первичных учетных документов и напрямую связаны с его изготовлением. К прямым затратам относятся: сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо,энергия на технологические цели, заработная плата основных производственных рабочих, непосредственно изготавливающих продукцию, выполняющих работу или оказывающих услугу, а также сумма обязательных отчислений от этой заработной платы, установленных законодательством.

К косвенным затратам в калькуляции себестоимости продукции относятся такие, которые связаны с обслуживанием и управлением производством в целом по предприятию. Это затраты по содержанию и эксплуатации машин, оборудования, затраты на управление цехами и другими структурными подразделениями, расходы на оплату труда аппарата управления, амортизация нематериальных активов, содержание и ремонт зданий, сооружений, коммерческие расходы.

Перечень статей калькуляции, их состав, методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования (прогнозирования), учета, калькулирования себестоимости продукции, работ, услуг с учетом характера, структуры производства. При этом для соответствующей отрасли или вида деятельности группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, работ, услуг.

В качестве основных статей калькуляции могут быть выделены следующие:

- Сырье и материалы.

- Покупные комплектующие изделия, полуфабрикаты, услуги производственного характера.

- Возвратные отходы (вычитаются).

- Топливо и энергия на технологические цели.

- Основная заработная плата производственных рабочих.

- Дополнительная заработная плата производственных рабочих.

- Налоги, отчисления в бюджет, внебюджетные фонды

- Расходы на подготовку и освоение производства.

- Погашение стоимости инструментов, приспособлении целевого назначения, прочие специальные расходы.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Технологические потери.

- Потери от брака.

- Прочие производственные расходы.

- Итого производственная себестоимость продукции.

- Расходы на реализацию

- Всего полная себестоимость.

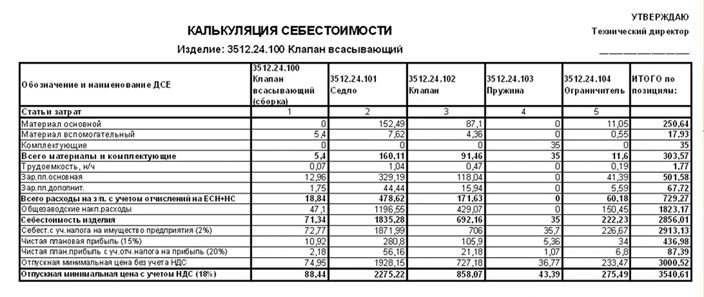

Рассмотрим пример калькуляции себестоимости продукции

Статья затрат | Затраты на единицу продукции, руб, коп | ||

| план | факт | отклонения |

Сырье и материалы | 2580,45 | 2789,15 | 208,70 |

Топливо и энергия | 28,15 | 37,12 | 8,97 |

Основная заработная плата производственных рабочих | 815,00 | 790,00 | -25,00 |

Дополнительная заработная плата | 220,60 | 205,05 | -15,55 |

Отчисления на социальное страхование | 358,32 | 344,29 | -14,03 |

Расходы на подготовку и освоение производства | 90,00 | 90,00 | — |

Общепроизводственные расходы | 420,00 | 457,00 | 37,00 |

Общехозяйственные расходы | 300,00 | 312,00 | 12,00 |

Потери от брака | — | 50,00 | 50,00 |

Прочие производственные расходы | 80,00 | 110,00 | 30,00 |

Итого производственная себестоимость | 4892,52 | 5184,61 | 292,09 |

Коммерческие расходы | 200,00 | 280,00 | 80,00 |

Итого полная себестоимость продукции | 5092,52 | 5464,61 | 372,09 |

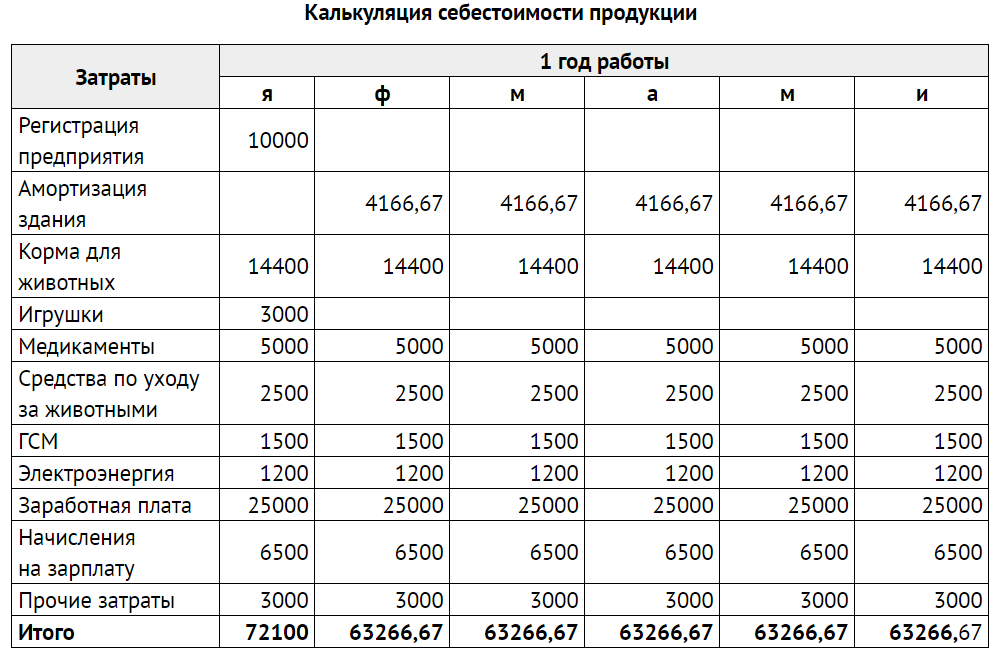

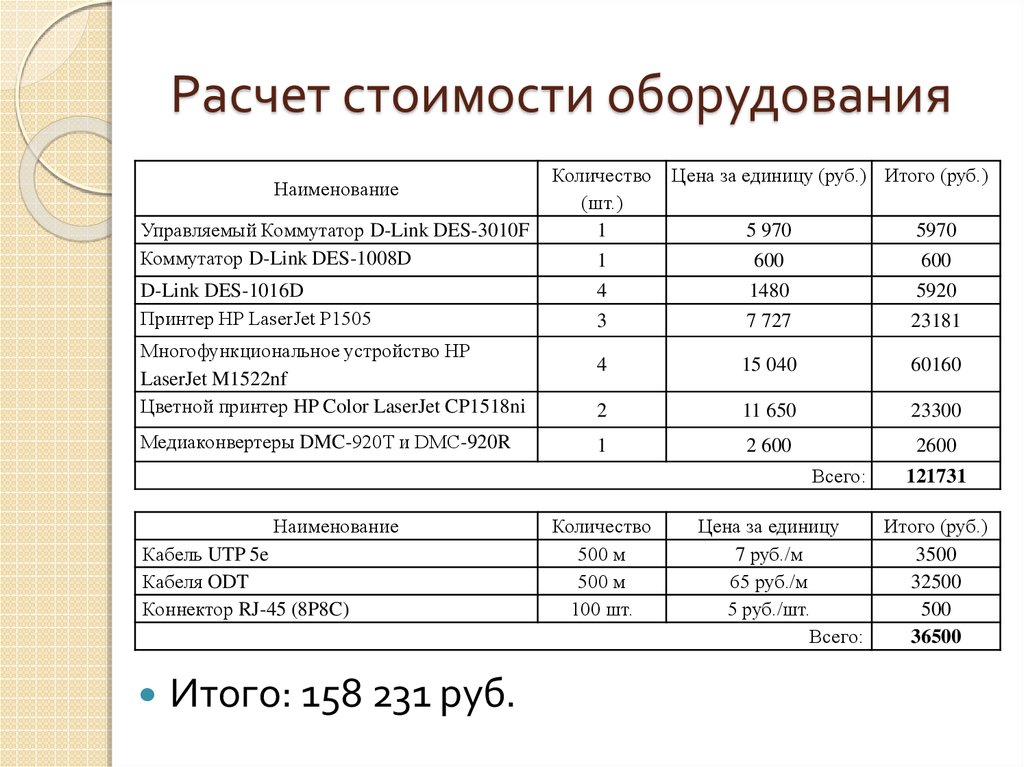

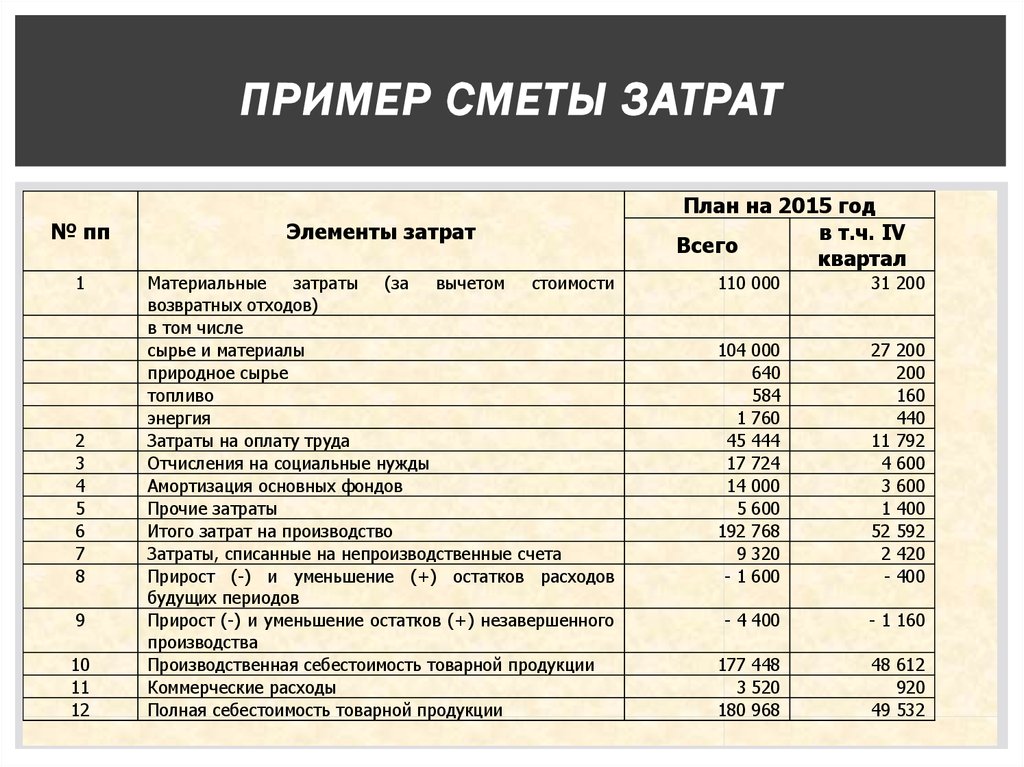

Составление калькуляции – процесс трудоемкий, но необходимый. Затраты на производство продукции являются базой для установления цены продажи. Сведения о фактической себестоимости единицы продукции в разрезе отдельных видов затрат необходимы для анализа всей хозяйственной деятельности предприятия, а также для оперативного руководства производственным процессом.

Примеры стоимости продукта | 5 лучших практических примеров затрат на продукт

В следующей статье представлен обзор примеров затрат на продукт. Стоимость продукта относится ко всем затратам, понесенным при производстве продукта, будь то прямые или косвенные. Эти затраты понесены, чтобы сделать продукт готовым и доступным для использования по назначению. Эти затраты обычно представляют собой прямые материальные затраты, прямые затраты на оплату труда и все накладные расходы, прямо или косвенно относящиеся к рассматриваемому продукту. Стоимость продукта имеет значение в бизнесе, поскольку она является основой для ценообразования продуктов и, как следствие, прибыльности бизнеса.

Пояснение

Предприятие производит продукты и несет большие затраты, чтобы подготовить их к использованию клиентами. Эти затраты в целом делятся на три типа, а именно:

- Прямые материальные затраты включают в себя стоимость всего сырья, необходимого для производства товаров. Например, все молоко, сахар и красители составляют часть прямых материальных затрат на производство мороженого.

- Прямые затраты на оплату труда включают затраты на оплату труда, непосредственно задействованного в производстве продукта. Как и в приведенном выше примере, стоимость труда, связанного с размещением кубиков мороженого.

- Накладные расходы включают производственные расходы, расходы на продажу и распределение, которые не относятся напрямую, но являются частью себестоимости Продукта. Например, стоимость упаковки мороженого, стоимость открытия магазинов мороженого и т. д.

Простой пример, иллюстрирующий то же самое, показан ниже:

ABC limited несет следующие затраты в связи с производством 1000 стульев в феврале 2020 года. На основе тех же вычислений на единицу стоимости продукта:

Сведения | Общая стоимость |

| Стоимость древесины и основного слоя (Сырье) (A) | 4000 долларов |

| Затраченное рабочее время | 100 |

| Стоимость труда в час | 25 долларов |

| Прямые затраты на оплату труда (B) | 2500 долларов |

| Коммерческие расходы и накладные расходы на рекламу © | 1200 $ |

| Общая стоимость продукта (A+B+C) | $7700 |

| Стоимость продукта за единицу (7700 долл. США/1000) | 7,70 $ |

Примеры стоимости продукта

Давайте разберемся в различных аспектах стоимости продукта с помощью следующих примеров:

Вы можете скачать этот шаблон Excel с примерами стоимости продукта здесь – Примеры стоимости продукта Шаблон Excel

Пример № 1

Компания QPR International Limited предоставила следующие данные. На основе тех же вычислений Стоимость продукта:

Себестоимость продукта рассчитывается как

Пример #2

Компания XYZ решила определить себестоимость продукта, чтобы определить цену продажи своего продукта. На основе приведенной ниже информации рассчитайте себестоимость продукта и цену продажи этого продукта.

Стоимость продукта рассчитывается как

Пример №3

Компания Mason предоставила подробную информацию о своих запасах, оплате труда и накладных расходах. На основе той же стоимости продукта была рассчитана следующая информация:

Пример № 4

Компания Axon International Limited представила разбивку своей карты затрат

Пример № 5

Zen International имеет две дочерние компании, компанию A и компанию B. Обе компании занимаются производством кондиционеров. и обслуживать два разных рынка. Компания намеревается заняться производством змеевиков для кондиционеров и решить оценить стоимость продукта, сопоставив различные расходы для определения стоимости продукта и применимой маржи (11%), чтобы получить цену продажи для него. Компания может использовать обе дочерние компании для производства змеевиков для кондиционеров и разделила анализ затрат на продукцию, показанный ниже:

Как видно из вышеизложенного, себестоимость единицы продукции выше для компании А по сравнению с компанией Б. Это связано с более высокой стоимостью сырья. Однако стоит отметить, что затраты на рабочую силу для дочерней компании А меньше, чем у компании Б, что связано с наличием дешевой и квалифицированной рабочей силы в ее сфере деятельности. Таким образом, анализируя структуру затрат обеих своих дочерних компаний, компании A и B, а именно Zen International, могут лучше оптимизировать распределение ресурсов, чтобы получить выгоду от эффективности и ценовой выгоды.

Таким образом, Zen International может распределить сырьевые материалы от дочерней компании B и затраты труда от дочерней компании A, проведя анализ себестоимости продукции.

Заключение

Затраты на продукцию – это прослеживаемые затраты, связанные с продукцией и учитываемые при определении стоимости запасов, отображаемых в балансовом отчете как активы, пока они не будут проданы. Таким образом, эти расходы не влияют на доход, пока они не будут проданы, и имеют отношение к ценообразованию Продукта.

Рекомендуемые статьи

Это руководство по примерам стоимости продукта. Здесь мы обсудим обзор и 5 лучших практических примеров стоимости продукта, а также подробное объяснение и загружаемый шаблон Excel. Вы также можете просмотреть другие наши рекомендуемые статьи, чтобы узнать больше –

- Пример фиксированных затрат

- Примеры акцизов

- Примеры командной экономии

- Примеры ТЭО

Себестоимость продукта – определение, формула, примеры с расчетом

Главная » Бухгалтерские ресурсы » Бюджетные ресурсы » Стоимость продукта

Стоимость продукта относится ко всем тем затратам, которые компания несет для создания продукта компании или предоставления услуг клиентам, и они показаны в финансовом отчете компании за период, в котором они становятся частью стоимость товаров, которые продает компания.

Примеры себестоимости продукции в основном включают следующие расходы: —

- Прямые материалы (DM)

- Прямые затраты на оплату труда (DL)

- Накладные расходы (FOH)

Стоимость материалов и труда являются прямыми затратами материальные затраты и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат. Читать далее, в то время как производственные накладные расходы являются косвенными затратами Косвенные затраты Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д., все они необходимы для создания готового товара (или услуги), готового к продаже, из сырья.

В соответствии с ОПБУ и МСФО затраты на продукцию должны быть капитализированы как запасы в балансе и не должны относиться на расходы в отчетах о прибылях и убытках, поскольку затраты на такие затраты создают выгоды и ценность для будущих периодов.

Содержание

- Определение себестоимости продукции

- Виды себестоимости продукции

- #1 – Прямые материалы

- #2 – Прямой труд Формула

- #3 – Заводские накладные расходы

- 2

- Примеры затрат на продукцию

- Пример №1 – Бюджет прямых закупок материалов

- Пример №2 – Бюджет прямых затрат на оплату труда

- Пример №3 – Бюджет общепроизводственных затрат

- Пример №4 – Бюджет

- Рекомендуемые статьи

- Виды себестоимости продукции

- 2

- 2

- 2

- 2

- 2

- 2

- 2

Виды затрат на продукцию

#1 – Прямые материальные затраты

Сырье, которое преобразуется в готовую продукцию путем применения прямого труда и фабричных накладных расходов, является прямым в учете затратУчет затратУчет затрат – это определенный поток управленческого учета, используемый для установления общая себестоимость продукции. Для этой цели он измеряет, регистрирует и анализирует как постоянные, так и переменные затраты. Подробнее. Прямые материалыПрямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции. Подробнее — это сырье, которое можно легко идентифицировать и измерить.

Например, компании по производству автомобилей обычно требуются пластик и металл для создания автомобиля. Количество этих ресурсов можно легко подсчитать или вести учет. Однако производство автомобиля также требует смазочных материалов, таких как масла и смазки. Тем не менее, очень сложно или незначительно отследить низкую стоимость смазки, используемой в конкретном транспортном средстве, поэтому это называется косвенными затратами.

#2 – Прямой труд

Прямой труд – это наемные работники или рабочая сила, которая принимает непосредственное участие в производстве или производстве готовой продукции из сырья. Прямые затраты на оплату трудаПрямые затраты на оплату трудаПрямые затраты на оплату труда относятся к общим затратам, понесенным компанией для выплаты заработной платы и других льгот своим работникам в связи с выполняемой ими задачей, которые непосредственно связаны с производством продукции или предоставлением услуг. .читать больше — это заработная плата и льготы (такие как страхование), выплачиваемые этой рабочей силе за их услуги.

Например, рабочие на сборочной линии автомобильного завода, которые сваривают металл, закрепляют винт, наносят масло и смазку и собирают детали из металла и пластика в автомобиль, являются непосредственными рабочими. Однако для того, чтобы конкретный работник был классифицирован как прямой труд, он должен быть непосредственно связан с конкретной работой. Например, секретарю в крупной автомобильной компании приходится выполнять различные роли по мере необходимости. Таким образом, становится трудно количественно оценить количество преимуществ, создаваемых сборкой автомобиля. Следовательно, это не прямой труд.

#3 – Общезаводские расходы

Косвенные расходы, связанные с производством готовой продукции, которые невозможно отследить напрямую, представляют собой производственные или производственные накладные расходы. Производственные накладные расходы. Производственные накладные расходы – это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество на производство. помещения, Оплата труда обслуживающего персонала, Аренда производственного помещения и др. подробнее. Другими словами, накладные расходы — это те затраты, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными затратами, которые должны быть оплачены, даже если производство отсутствует. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д., которые не являются ни прямым материалом, ни прямым трудом. Именно поэтому накладные расходы – это косвенные затраты, включающие в себя косвенные трудовые и материальные затраты.

- Косвенный материал. Материалы, используемые в производственном процессе, нельзя отследить напрямую, поскольку сырье является косвенным материалом. Например, жир, масло, сварочные прутки, клей, лента, чистящие средства и т. д. — все это косвенные материалы. Трудно и нерентабельно определить точный расход косвенных материалов, применяемых к одной единице продукта.

- Косвенный труд. Рабочие или служащие, необходимые для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, являются косвенными материалами. Например, группы обеспечения качества, охранники, контролеры и т. д. в производственных помещениях классифицируются как косвенная рабочая сила. Однако они вносят свой вклад в производство и производственную экосистему. Бухгалтеры, отделы кадров, отделы продаж и маркетинга – это примеры. Подробнее о силе. Связанные с этим расходы на их заработную плату, заработную плату и другие льготы считаются косвенными затратами на оплату труда.

- Прочие накладные расходы — заводские накладные расходыЗаводские накладные расходыЗаводские накладные расходы, также называемые фабричным бременем, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, фабричная аренда, страхование производственных зданий и т. д. Узнайте больше этой осенью в соответствии с двумя вышеуказанными категориями фабричные накладные расходы могут быть классифицированы как другие фабричные накладные расходы. Например, затраты на электроэнергию нельзя отнести к материальным или трудовым. Аналогичным образом, такие затраты, как амортизация фабрики и оборудования, расходы на страхование, налоги на имущество производственных помещений, арендная плата или аренда фабрикиЛизингЛизинг представляет собой соглашение, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, отдающее имущество, называется «Арендодатель», лицо, берущее имущество в аренду, — «Арендатор». Подробнее, расходы на коммунальные услуги и т. д.;

Примечание: Расходы, не связанные с производством готовой продукции или понесенные за пределами производственных мощностей, не должны рассматриваться как затраты на продукцию, например, коммерческие, общехозяйственные и административныеТорговые, общехозяйственные и административные ) расходы включают все расходы, понесенные при продаже продукции компании, прямые или косвенные, а также все общие и административные расходы в течение рассматриваемого отчетного периода, такие как расходы на рекламу, расходы на стимулирование сбыта, заработную плату в области маркетинга и т. д. читать больше (SG&A) расходов. Эти расходы обычно относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. .Подробнее, когда они возникают и не капитализируются в стоимость запасов.

Формула

Формула себестоимости продукции = Прямой труд + Прямой материал + Накладные расходы завода

Завод OH = Косвенный труд + Косвенный материал + Другое Завод OH

Однако всегда лучше рассчитать эти затраты на единицу продукции, так как это может помочь принять решение адекватная цена реализации готового продукта. Чтобы определить эту стоимость на единицу продукции, разделите эту стоимость, рассчитанную выше, на количество произведенных единиц.

Стоимость продукта на единицу Формула = (Общая стоимость продукта) / Количество произведенных единиц.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Стоимость продукта (wallstreetmojo.com)

Во избежание убытков цена продажи должна быть равна или превышать стоимость единицы продукции. Если цена продажи равна, то это ситуация безубыточности, т. е. нет ни прибыли, ни убытка, а цена продажи покрывает затраты на единицу продукции. С другой стороны, цена продажи выше, чем себестоимость единицы продукции, приводит к прибыли.

Примеры стоимости продукта

Пример #1 – Бюджет прямых закупок материалов

Бюджет прямых закупок материалов требуется для создания продукта. Бюджет необходим для расчета количества сырья, которое необходимо закупить для производственного процесса, и оценки соответствующих затрат.

Скажем, Raymond’s Pvt. Ltd, небольшой компании по производству рубашек, требуются ткань, нитки и пуговицы. Считайте, что прямое сырье — это просто ткань, в то время как потребности двух других материалов не могут быть отслежены напрямую и, следовательно, считаются косвенными.

Компания планирует производить следующее количество рубашек в каждом квартале года. Данные, собранные из производственного бюджета:-

Руководство Raymond собирает следующую информацию для составления своего прямого бюджета на сырье:

- Стоимость ткани составляет 80 долларов США за килограмм. Производственному отделу требуется 500 граммов (или 0,5 кг) ткани для изготовления одной рубашки.

- Менеджмент решает оставить не менее 10% ткани для производства на следующий квартал.

- На начало года (январь-1) начальная стоимость запаса ткани составляла 210 кг.

- Предположим желаемое значение конечного запасаКонечный запасФормула конечного запаса вычисляет общую стоимость готовой продукции, оставшейся на складе в конце отчетного периода для продажи. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и покупок. 250 кг на конец года (четвертый квартал)

Используйте следующие два уравнения бухгалтерского учетаУравнения бухгалтерского учетаУравнение бухгалтерского учета является основным принципом бухгалтерского учета заявив, что общие активы бизнеса эквивалентны сумме его обязательств и капитала владельца. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. подробнее поможет составить бюджет:-

Общее количество сырья = Сырье, необходимое для производства + Конечный запас сырья.

Закупаемое сырье = общее количество необходимого сырья – начальный запас сырья.

Заключительное примечание: Стоимость продукта, связанная с прямыми материалами, может быть определена с помощью бюджета, в котором оценивается желаемое количество прямых материалов, необходимых для периода, и соответствующие затраты.

Пример № 2. Бюджет прямого труда

Бюджет прямого труда необходим для оценки потребностей в рабочей силе для производства требуемых единиц товаров в соответствии с производственным бюджетом. Производственный бюджет. Производственный бюджет — это тип финансового планирования, связанный с единицами продукта что руководство считает, что компания должна производить в предстоящий период, чтобы соответствовать предполагаемому объему продаж, который основан на оценке руководством рыночной конкуренции, экономических условий, производственных мощностей, потребительского спроса на рынке и исторических тенденций. подробнее. Таким образом, он рассчитывает стоимость на основе рабочих часов и единиц, произведенных за один труд.

Предположим, что в Raymond’s Pvt. Ltd:

- Время, необходимое оператору швейной машины, чтобы сшить один кусок рубашки, составляет 0,5 часа, а другим рабочим требуется 0,2 часа на рубашку для застегивания и отделки.

- Компания стоит 50 долларов в час для оператора станка и 15 долларов в час для других рабочих.

Заключительное примечание: Бюджет прямого труда рассчитывает затраты, связанные с рабочей силой, задействованной в производственном процессе, и оценивает требуемую рабочую силу в цифрах. Таким образом, руководство может предвидеть потребности в найме и планировать свои расходы.

Пример № 3. Бюджет общепроизводственных затрат

Бюджет включает все затраты, связанные с производственным процессом, кроме затрат, связанных с прямыми материалами. Прямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и являются неотъемлемым компонентом готовой продукции, производимой. читать далее и прямым трудом. Окончательные затраты, определенные в соответствии с бюджетом накладных расходов, не капитализируются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее, но списывается в отчете о прибылях и убытках как себестоимость проданных товаровСтоимость проданных товаровСтоимость проданных товаров (COGS) ) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты.

Кроме того, общие затраты, определенные в рамках бюджета накладных расходовНакладные расходы бюджетаНакладные расходы составляются для прогнозирования и представления всех ожидаемых затрат, связанных с производством товаров, которые компания ожидает понести в следующем году. Он исключает прямые материальные и прямые затраты на рабочую силу, и информация о них становится частью стоимости проданных товаров в основном бюджете. Читать далее преобразуется в единицу измерения для определения стоимости конечных запасов. Конечный запас становится частью баланса.

Бюджет производственных накладных расходовФабричные накладные расходыФабричные накладные расходы, также называемые фабричными расходами, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, арендная плата фабрики, страхование производственных зданий и т. д. Pvt Ltd» представлена в следующей таблице:-

Заключительное примечание: Бюджет накладных расходов помог руководству компании отдельно оценить переменные и постоянные накладные расходы и определить требуемую сумму денежных средств, которые должны быть выделены на покрытие накладных расходов.

Пример № 4 – Бюджет

Руководство Raymond’s оценило свои затраты на прямые материалы, прямые затраты на рабочую силу и накладные расходы предприятия.

Наиболее важным этапом всего процесса составления бюджета является определение общей и ожидаемой стоимости единицы продукции (рубашки).

Руководство компании суммирует все компоненты затрат, чтобы получить общую стоимость продукта, как представлено ниже:-

Заключительное примечание: Бюджет затрат на продукт определяет общие расходы, понесенные предприятием для создания продукта на периодической основе. . Руководство может дополнительно рассчитать стоимость единицы продукции, разделив расчетные единицы продукции в соответствии с производственным бюджетом.

Оценивая себестоимость единицы продукции, организация может установить соответствующую цену продажи и избежать занижения или завышения цен на свою продукцию. Как занижение, так и завышение цен на продукцию приносят компании убытки.

- Заниженная цена означает, что организация взимает меньше, чем себестоимость продукта -> Убытки.