Венчурные фонды и бизнес-ангелы. Курс для продвинутых инвесторов

День 1 ( 5 июля, понедельник)

15:00 — 16:00 Максим Чеботарев, руководитель сообщества инвесторов

Инвестиционный тезис, ниши и стадии, стратегия фонда:

-

Что такое инвестиционный тезис.

-

Стратегия венчурного фонда ранних стадий.

-

Отраслевые и технологические ниши, экспертиза.

-

Стадии технологических компаний.

16:10 — 17:20 Максим Чеботарев, руководитель сообщества инвесторов

Илья Королев, управляющий портфелем ФРИИ

Структура венчурного фонда ранних стадий:

-

-

Формирование и работа Совета Директоров.

-

Примеры организации и распределения основных функций (General Partner, Managing Partner, Limited Partner, Associates, Analytics).

17:20 — 17:30 Перерыв

17:30 — 18:30 Максим Чеботарев, руководитель сообщества инвесторов

Илья Королев, управляющий портфелем ФРИИ

Формирование pipeline и воронки стартапов внутри фонда.

18:30 — 18:40 Перерыв

18:40 — 20:00 Никита Булгаков, Head of B2B OneTwoTrip

Финансовая модель венчурного фонда / Риск менеджмент:

-

Финансовое моделирование фонда (в т.

ч. сходимость юнит-экономики портфеля). -

Стратегии управление рисками (take-risk/risk aversion).

ч. сходимость юнит-экономики портфеля).

ч. сходимость юнит-экономики портфеля).День 2 (6 июля, вторник)

15:00 — 16:00 Илья Королев, управляющий портфелем ФРИИ

Формирование условий типового term-sheet:

-

Корпоративное управление, финансирование, распоряжение долями, опционы.

-

Drag Along & Tag Along, Liquidation Preference, MBO, Put/Call и т. д.

Переговоры с текущими инвесторами.

16:00 — 16:10 Перерыв

16:10 — 17:40 Андрей Зиновьев, Управляющий партнер V-Capital

Юридическая структура Фонда и структурирование сделок:

17:40 — 17:50 Перерыв

17:50 — 19:00 Илья Королев, управляющий портфелем ФРИИ

Стратегия выбора инвестиционного тезиса и управления портфелем венчурного фонда:

19:00 — 19:10 Перерыв

19:10 — 20:20 Дмитрий Губкин, Руководитель трекинга в Акселераторе ФРИИ

Работа с портфельными компаниями:

-

Методология проведения трекшн-митингов с командами.

-

Шаблоны презентаций, трекшн-карты.

-

Формы квартальной и годовой отчетности.

-

Выстраивание отношений с фаундерами.

К началу программы ↑

День 3 (7 июля, среда)

15:00 — 16:00 Илья Королев, управляющий портфелем ФРИИ

Максим Чеботарев, руководитель сообщества инвесторов

Стратегия Exit:

16:00 — 16:10 Перерыв

16:10 — 17:10 Максим Чеботарев, руководитель сообщества инвесторов

Илья Королев, управляющий портфелем ФРИИ

Startups Fail:

17:10 — 17:20 Перерыв

17:20 — 18:00Александр Чачава, управляющий партнер фонда Leta Capital

Открытый разговор про фандрайзинг для венчурных фондов. Опыт Leta Capital.

Опыт Leta Capital.

18:10 — 18:40 Максим Чеботарев, руководитель сообщества инвесторов

Построение синдикатов

День 4 (8 июля, четверг)

12:00 — 14:00 Онлайн-защита выпускных проектов — презентаций создаваемого венчурного фонда.

Слушатели получат обратную связь и советы от главных игроков рынка венчурного капитала: ФРИИ, Maxfield Capital, Digital Horizon, Altair Capital, Leta Capital, FortRoss Venture.

*Темы могут передвигаться по дням и возможны увеличение лекций по времени.

К началу программы ↑

как запустить свой венчурный фонд?

Несмотря на кризис и заоблачные риски, венчурный рынок по-прежнему манит многих. «Венчурное инвестирование все больше бумирует, ведь хайтек развивается невиданными темпами, а прошлый кризис ясно показал, что IT-отрасль менее других подвержена кризисам», — объясняет управляющий партнер TMT Investments Артем Инютин.

Команду Rusbase довольно часто спрашивают о том, как начать вкладывать в стартапы. Есть пять способов это сделать — инвестировать через краудинвестинговые платформы, через клубы инвесторов, стать бизнес-ангелом, передать деньги в управление венчурному фонду и, наконец, создать собственный венчурный фонд. Подробно об этом мы писали в статье «Инструменты для инвестора в России: как и где искать стартапы».

Конечно, сложнее всего запустить свой венчурный фонд. В этом случае все будет максимальным — усилия, вложения и риски. Прибыль тоже, но только если все сделано правильно. Очевидно, что это вариант не для новичков, а для тех, кто уже распробовал венчурные инвестиции и всерьез увлекся этой сферой.

Венчурный инвестор и стартаперы

Чем венчурные инвестиции отличаются от прямых

Прежде чем запускать венчурный фонд, нужно сперва разобраться, чем он отличается от фонда прямых инвестиций (ФПИ, или private equaty, или PE).

ФПИ, как правило, вкладывают деньги в крупные и зрелые компании, которые собираются или уже вышли на IPO. При прямых инвестициях фонд активно участвует в управлении компанией, чтобы поднять стоимость ее акций и выгодно их перепродать. ФПИ заставляет свои портфельные компании сотрудничать, чтобы они снижали издержки друг друга.

При прямых инвестициях фонд активно участвует в управлении компанией, чтобы поднять стоимость ее акций и выгодно их перепродать. ФПИ заставляет свои портфельные компании сотрудничать, чтобы они снижали издержки друг друга.

Венчурные инвестиции (venture capital, или VC) — особая разновидность прямых. Венчурные фонды вкладывают деньги в проекты на ранних стадиях развития, которые обещают быстро расти. Поскольку наличие рынка еще неочевидно, 7 из 10 стартапов обычно проваливаются. В отличие от ФПИ, для венчурного фонда списания (полная или значительная потеря денег) — в порядке вещей. Такие огромные риски требуют соответствующей доходности (по отдельным сделкам может быть более 50-100% годовых). Венчурные фонды могут участвовать в управлении портфельными компаниями, но не так жестко, как ФПИ. Если стартап вырастет в крупный бизнес, им может заинтересоваться ФПИ.

Сейчас, правда, грань между прямыми и венчурными инвестициями несколько размывается. Иногда российские ФПИ вкладывают в хорошо проработанные венчурные проекты, а венчурные фонды — в состоявшиеся компании.

Сколько нужно денег

Вообще пускаться в венчурные эксперименты стоит, когда все материальные потребности уже удовлетворены. Управляющий директор Prostor Capital Алексей Соловьев не советует тратить на это больше 10–15% капитала. По его мнению, для запуска венчурного фонда нужно как минимум $10 млн. Управляющий партнер TMT Investments Артем Инютин минимальным размером венчурного фонда называет $10-15 млн.

Придется снимать офис, содержать команду и оплачивать другие расходы. Управляющий партнер iDealMachine Сергей Фрадков оценивает их на уровне около $500 тысяч в год, а минимальную сумму для создания фонда — в $25 млн. За 10 лет работы фонда $5 млн уйдет на его функционирование, а $20 млн — на сами инвестиции, прикидывает предприниматель. Но есть и другие рабочие модели — например, если оплачивать команду из других средств, фонд может быть и поменьше. Например, объем фонда iDealMachine составляет всего $6 млн, потому что акселератор финансируется отдельно.

Партнер Maxfield Capital Александр Лазарев добавляет, что для посевного фонда может хватить и $1-2 млн. Например, если такой фонд будет вкладывать по $50 тысяч в проекты на самых ранних стадиях, а команда будет состоять из одного человека, которому есть на что жить.

Например, если такой фонд будет вкладывать по $50 тысяч в проекты на самых ранних стадиях, а команда будет состоять из одного человека, которому есть на что жить.

Как выбрать стратегию

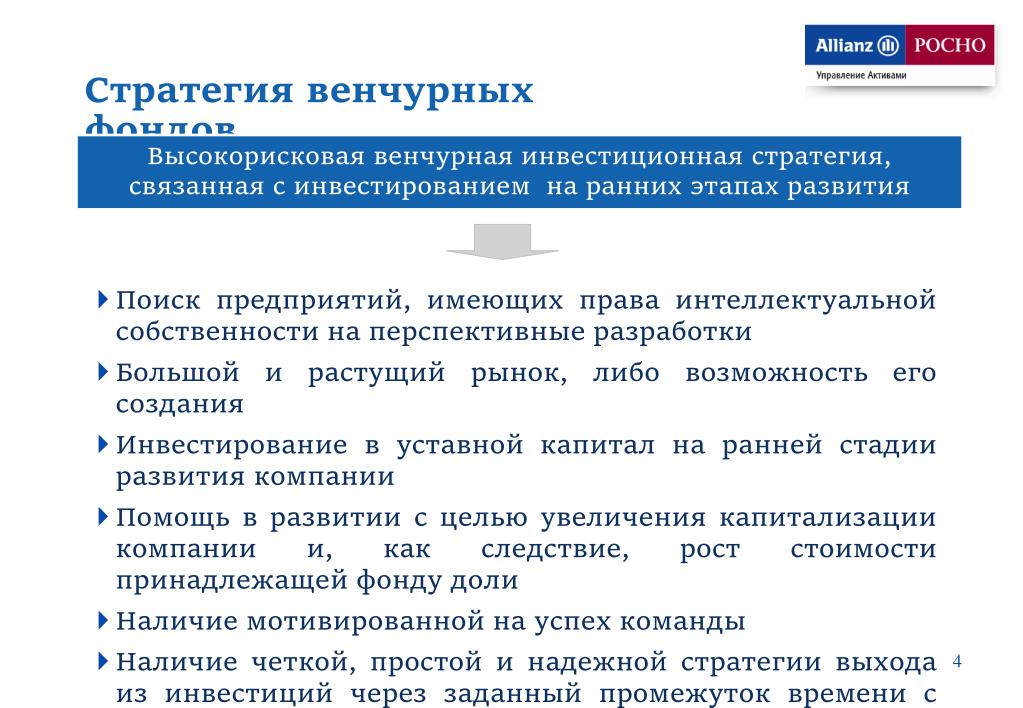

Стратегия фонда определяет стадию, отрасль, географию портфельных проектов, а также способы получения прибыли (выход или дивиденды). Когда создатели фонда привлекают инвесторов, они «продают» именно стратегию фонда — объясняют, почему она принесет максимальный доход.

Выбор стадии зависит от размера фонда. Маленькие фонды объемом $10-15 млн инвестируют по $100-500 тысяч в стартапы на посевной стадии (играют на одном поле с акселераторам и бизнес-ангелами). Фонду объемом до $100 млн подходят проекты на стадии A, где средняя сумма сделки составляет $1–2 млн. Фонды больше $100 млн обычно участвуют в раундах В и С, вкладывая $3-7 млн и выше $7 млн соответственно. Фонды размером более $1 млрд инвестируют в компании с оценкой от сотен миллионов до нескольких миллиардов долларов.

Популярным форматом ранних инвестиций является конвертируемый займ (convertible note) — когда инвестор получает не долю в компании, а «скидку» на покупку акций в следующем раунде. Это позволяет не торговаться с основателями об оценке компании, когда у нее еще нет продаж.

Сергей Фрадков, управляющий партнер iDealMachine

Мы выбрали самую раннюю стадию инвестирования в российские компании и выращивание их с помощью акселератора. Именно так мы рассчитываем максимально увеличить ценность наших вложений.

Нишу фонд выбирает исходя из экспертизы и опыта партнеров, а также пожеланий основных инвесторов. В этой отрасли команда фонда должна быть сильнее других, чтобы выйти на обещанную прибыль.

Артем Инютин, управляющий партнер TMT Investments

Мы с Германом Каплуном и Александром Моргульчиком выбирали стратегию с учетом нашего опыта работы с интернет- и мобильными проектами, а также технологий и рынков, которые считаем перспективными на ближайшие 5-7 лет.

География работы венчурного фонда зависит и от компетенций управляющих, и от капитала. Например, вывод стартапа на глобальный рынок — не только очень сложный, но и очень дорогой процесс. Как правило, он требует огромных инвестиций в маркетинг.

Александр Лазарев, партнер фонда Maxfield Capital

Мы работаем с проектами, нацеленными на международный рынок. Там легче найти соинвесторов, большая ликвидность и много стратегических покупателей.

Также наиболее капиталоемкими Лазарев считает проекты с большой долей офлайновых и не масштабируемых затрат. Например, в сервисе по доставке еды велика доля ручного труда, затраты на курьеров отражаются в каждом чеке. То же самое — с консьюмерскими проектами (b2c), где привлечение каждого нового пользователя обходится дороже предыдущего. Меньше всего вложений требуют технологические b2b-проекты, где каждый новый контракт может создать дополнительную выручку.

Чаще всего венчурные фонды зарабатывают на перепродаже долей портфельных компаний, подорожавших под их руководством. Перспективы выхода управляющие продумывают еще перед инвестированием в стартап. Обычно портфельную компанию приобретает стратегический инвестор — крупный игрок, который укрепляет свои позиции на рынке покупкой новых технологий.

Перспективы выхода управляющие продумывают еще перед инвестированием в стартап. Обычно портфельную компанию приобретает стратегический инвестор — крупный игрок, который укрепляет свои позиции на рынке покупкой новых технологий.

Также венчурный фонд может выйти из проекта через IPO — продать свой пакет акций на бирже неограниченному кругу лиц. Но этот путь подходит только для достаточно крупных и стабильных компаний с хорошей репутацией. К тому же к IPO надо долго и тяжело готовиться.

Если венчурный фонд создается на неограниченный срок (это характерно для корпоративных венчурных фондов или фондов с одним инвестором), то он может ориентироваться на дивиденды — часть прибыли портфельных компаний, которую выплачивают акционерам пропорционально их долям.

«Когда стартап генерит прибыль, он уменьшает свои темпы роста, — говорит управляющий партнер TMT Investments Артем Инютин. — Инвесторы любят прибыльность в отраслях, тесно связанных с продажами и офлайном. Но в технологических компаниях они ценят бурный рост, контролируемые затраты и быстрый выход на безубыточность».

Как выбрать юрисдикцию

Территориальная юрисдикция определяет, под законодательством какой страны будет работать фонд. Исторически основной юрисдикцией для всех фондов (не только венчурных) были Каймановы острова. Это один из крупнейших мировых офшоров, который расположен в Карибском море и принадлежит Великобритании. Там действуют английское право, которое хорошо защищает права инвесторов, и минимальные налоги на прибыль.

«Собираешься ли ты инвестировать в России или на Западе, проводить сделки лучше всего по английскому законодательству, сейчас оно самое продвинутое и адекватное», — советует Артем Инютин. «Выбор юрисдикции в принципе не зависит от географии инвестирования», — согласен Сергей Фрадков.

Однако в последнее время фонды предпочитают юрисдикцию региона, где они собираются инвестировать, отмечает Александр Лазарев из Maxfield Capital. Например, европейские фонды инкорпорируются в Великобритании или в Люксембурге, американские — на Кайманах или в штате Делавер. Российские фонды все чаще регистрируются в России — так им легче сотрудничать с отечественными институтами развития.

Российские фонды все чаще регистрируются в России — так им легче сотрудничать с отечественными институтами развития.

В мире стандартной юридической формой венчурного фонда является limited partnership (англ. ограниченное партнерство). Его аналогом в российском праве является инвестиционное товарищество. Оно позволяет инвесторам входить в фонд на правах неуправляющего партнера, который не отвечает по обязательствам товарищества ничем, кроме своего вклада.

Как собрать команду

Стандартные затраты на команду (management fee, англ. плата за управление) составляют 1-2% капитала фонда в год. А для мотивации используются success fee (англ. плата за успех) или carry — от 15% до 20% от прибыли фонда.

Костяк команды фонда состоит из управляющих (general partners), которые выстраивают бизнес фонда, и аналитиков, которые обеспечивают приток проектов и анализируют их деятельность. Если фонд совсем маленький, его команда может состоять всего из одного управляющего партнера, допускает Александр Лазарев.

В штате многих фондов есть специалисты по маркетингу и PR. Проводить сделки и оформлять отчетность фондам помогают юридические и бухгалтерские фирмы.

Партнеры фонда должны уметь управлять инвестициями: выбирать перспективные компании, увеличивать их стоимость и своевременно выходить из них. «На мой взгляд, сотрудники фондов должны быть выходцами из интернет-компаний, а управляющие партнеры — иметь успешный интернет-бизнес за плечами», — считает Артем Инютин из TMT Investments.

Команда фонда должна уметь организовать deal flow — первичный отбор и анализ потенциальных проектов, и due diligence — глубокий анализ компании для принятия решения о сделке. Большое значение имеют soft skills, поскольку венчурный бизнес во многом строится на доверии. Поэтому и команды фондов обычно собираются из хорошо знакомых друг с другом людей.

Как искать инвесторов

Если в США большинство венчурных инвесторов составляют пенсионные фонды, фонды университетов и других крупных учреждений, то в России фонды делаются на деньги частных лиц. Западные инвесторы больше доверяют управляющим, а у нас еще не привыкли к формату limited partners и стремятся контролировать свои инвестиции.

Западные инвесторы больше доверяют управляющим, а у нас еще не привыкли к формату limited partners и стремятся контролировать свои инвестиции.

Сергей Фрадков, управляющий партнер iDealMachine

Я согласен с точкой зрения, что в России много денег, но мало капитала. У нас много богатых людей и компаний, но они ищут способы вкладывать деньги самостоятельно. Инвестировать в венчурные фонды кажется им потерей контроля, к тому же их смущают длинные сроки вложений.

Как правило, потенциальные инвесторы хранят свои капиталы в надежных облигациях и недвижимости, а венчур рассматривают как способ диверсификации портфеля (пусть и рискованный). Чтобы человек согласился вложить свои деньги в венчурный фонд, он должен знать управляющего как профессионала, который обеспечит хорошую доходность.

Артем Инютин, управляющий партнер TMT InvestmentsВ России достаточно людей, желающих заработать на высоких технологиях.

Когда финансовые рынки и цены на недвижимость лихорадит по всему миру, а российские банки крайне ненадежны, все больше людей думают о диверсификации своих финансов. И вложения в венчурные проекты с помощью опытной команды — один из лучших способов это сделать.

Когда финансовые рынки и цены на недвижимость лихорадит по всему миру, а российские банки крайне ненадежны, все больше людей думают о диверсификации своих финансов. И вложения в венчурные проекты с помощью опытной команды — один из лучших способов это сделать.

Отношения фонда и его limited partners регулируются стандартным партнерским соглашением. Этот документ готовит юридическая фирма, обслуживающая фонд.

Как считать прибыльность фонда

Прибыльность фонда правильно считать, когда он уже закрыт, а LP получили свои деньги. Для этого нужно поделить результат (полученную стоимость активов) на вложенный капитал и годы жизни фонда. По словам Александра Лазарева из Maxfield Capital, в мире доходность венчурных фондов колеблется от нуля до 40%.

Но инвесторы хотят видеть показатели фонда еще в процессе. Для этого управляющие делают ежегодную переоценку текущего портфеля фонда с учетом выходов. В TMT Investments для отчета перед партнерами используют показатели IRR (internal rate of return, внутренняя норма доходности) и NAV (net asset value, стоимость чистых активов).

Что дальше?

Средний срок жизни фонда составляет от 7 до 10 лет. За это время фонд должен найти перспективные проекты, проинвестировать в них, вырастить и продать свою долю. Инвестиции обычно приходятся на первые 5 лет. Если управляющая компания успешна в своих вложениях, она может поднять второй фонд.

Еще существуют так называемые «вечнозеленые» фонды (evergreen funds), срок жизни которых не ограничен. Они не распределяют прибыль по инвесторам, а реинвестируют ее в новые проекты. Партнеры могут выйти из такого фонда путем продажи своей доли, поэтому многие evergreen funds котируются на бирже. В России примером такого фонда является TMT Investments.

Как создать венчурный фонд с нуля?

Давать ли деньги новичкам? Существует несколько аргументов «За» и «Против».

«За»

- Мотивированная амбициозная команда

- Новые неординарные подходы, бросают вызов традиционным фондам

- Отличающаяся стратегия

- Диверсификация портфеля

- Лучше выстраивают отношения с инвесторами фондов

«Против»

- Риски неопытной или несработавшейся команды

- Сомнения по способности создать поток сделок

- Не выстроены внутренние процессы

- Нет устоявшейся позиции на рынке

Проще говоря, если вы готовы вложить деньги в новичков, то ваши шансы найти новый KP или Blackstone высоки, как никогда. За них, правда, придется заплатить. Плата — высокие риски, долгая и сложная процедура тщательной проверки фонда

За них, правда, придется заплатить. Плата — высокие риски, долгая и сложная процедура тщательной проверки фонда

Это общий эскиз ситуации, а теперь посмотрим на детали.

Впервые создаваемые фонды — это не только гринфилд фонды (фонды, которые с нуля строят команды, не имеющие опыта в венчуре), но и первые самостоятельные фонды опытных команд.

Подходы инвесторов по отношению к подобным фондам отличаются. Очевидно, что сложнее всего поднять деньги гринфилд-фондам. Хотя существует небольшая категория инвесторов, нацеленная только на них и заинтересованная в части прибыли управляющих компаний. Прочие инвесторы фондов предпочитают вкладывать в фонды с опытной командой. Как говорил один американский венчурный инвестор: «Мы любим новые фонды, а не новые команды».

Раз отличаются подходы инвесторов, разными должны быть и стратегии фандрайзинга фондов. Всего таких стратегий, как и типов фондов, четыре.

Стратегия номер один: «молодо-зелено»

Команда не имеет опыта венчурного инвестирования. В таком случае оптимальный вариант — создать фонд с государственным участием (ниже планка, часто иные факторы принятия решений), а главная цель команды — закрыть первые сделки и заработать репутацию. Больше всего таких команд на новых для венчурного капитала рынках, например, российском. Другой пример: фонды Yozma в 80-е в Израиле.

В таком случае оптимальный вариант — создать фонд с государственным участием (ниже планка, часто иные факторы принятия решений), а главная цель команды — закрыть первые сделки и заработать репутацию. Больше всего таких команд на новых для венчурного капитала рынках, например, российском. Другой пример: фонды Yozma в 80-е в Израиле.

Стратегия номер два: «плавали, знаем»

Опытная команда вышла из существующего фонда в свободное плавание. Здравый смысл (и опыт развитых рынков) подсказывают: билеты на новый пароход стоит в первую очередь предложить LP старого фонда. Правда, вам придется постараться, чтобы они не сошли на берег в первом же порту: подтвердить свой инвестиционный опыт, способность генерировать поток сделок. (Тут, кстати, тоже можно послушать здравый смысл и часть потенциальных сделок перетянуть из старого портфеля). Примеры таких спин-аутов: отделение Triton Partners от Doughty Hanson, Exponent от 3i.

Стратегия номер три: «из ангелов в люди»

Команда уже инвестировала, но не через структурированный фонд, а как группа ангелов. В этом случае нужно доказать инвесторам: то, что теперь инвестиции идут через фонд, не повлияет на качество сделок, инвестиционный фокус и судьбу уже проинвестированных команд. Мы сняли ангельские крылышки и надели венчурный макинтош, но мы все те же, — вот суть вашего послания инвесторам. Примеры таких метаморфоз: фонды Fox Paine и Shasta Ventures.

В этом случае нужно доказать инвесторам: то, что теперь инвестиции идут через фонд, не повлияет на качество сделок, инвестиционный фокус и судьбу уже проинвестированных команд. Мы сняли ангельские крылышки и надели венчурный макинтош, но мы все те же, — вот суть вашего послания инвесторам. Примеры таких метаморфоз: фонды Fox Paine и Shasta Ventures.

Стратегия номер четыре: «я от дедушки ушел»

Команда инвестировала через фонд с доминирующим инвестором. Разрыв с «большим братом» не значит, что надо рвать с отраслью, в которую он инвестировал. Скорее наоборот: уходя из кэптивного фонда, стоит создать сфокусированный отраслевой фонд, привлечь специализирующихся в этой сфере инвесторов фондов, и, естественно, использовать наработанную партнерскую и экспертную сети. Примеры таких фондов: Littlejohn & Company, W Capital и KRG.

Привлечь деньги в фонд, особенно гринфилд-фонд, будет легче тем, кто сможет показать инвесторам высокую мотивацию. Как? Вариантов несколько: готовность нести предпринимательские риски, финансировать деятельность из собственных средств, заниматься фандрайзингом как основной активностью.

А вот включать в команду людей со впечатляющим инвестиционным опытом стоит не всегда. Если такой человек будет работать на фонд лишь часть времени, – это, скорее, негативный сигнал инвестору.

Привлечение инвесторов для первого фонда занимает больше времени, чем для последующих (от шести месяцев до 1,5 лет против трех-девяти месяцев). Яркий пример – последний фонд Delta Private Equity, который был закрыт за 3 месяца. Существующие инвесторы были настолько довольны доходностью, что дали принципиальное согласие на инвестирование до того, как был готов Меморандум нового фонда.

Гринфилд фонды часто начинают работу без младшего персонала и бэк-офиса, чтобы максимально сократить издержки. Возможная стратегия – поиск инвестора в управляющую компанию, который покрывает часть операционных расходов, может проинвестировать несколько сделок и получает взамен некие преференции: часть будущей прибыли управляющей компании (25-50%) и/или право участвовать в инвестиционном комитете.

Негативные последствия подобной стратегии – возможный конфликт интересов, нестабильность команды. Очевидно, что последующие фонды команда будет поднимать через иную управляющую компанию с иной структурой собственности, чтобы избавиться от «кабальных» условий сотрудничества.

Схожие проблемы возникают при создании новым фондом предварительного портфеля проектов. Это типичная история про «курицу и яйцо»: невозможно инвестировать в портфельные компании, пока нет средств от инвесторов, и невозможно получить средства от инвесторов, пока нет качественного портфеля. Можно частично снять эту проблему, привлекая сделки в существующие фонды и получая доли собственности в компаниях за представление (разновидность introduction fee) иили право инвестировать в компанию в последующих раундах на схожих условиях. Негативное последствие тактики – фонд приобретает репутацию «посредника» и «упаковщика», а не инвестора.

Методические основы создания венчурных фондов, ориентированных на экологические проекты Текст научной статьи по специальности «Экономика и бизнес»

The article considers the problems of assessment of it companies, the analysis of the peculiarities of the assessment of the multi-business company. The author devotes the principles of assessment of the it company, depending on the size of the company and assessment purposes

The author devotes the principles of assessment of the it company, depending on the size of the company and assessment purposes

Keywords: information technology, valuation, intangible assets, diversified company, assessment features, it company

Kondratiev Kirill Andreevich, graduate student, [email protected], Russia, St. Petersburg, St. Petersburg State University of aerospace instrumentation

УДК 502:338

МЕТОДИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ВЕНЧУРНЫХ ФОНДОВ, ОРИЕНТИРОВАННЫХ НА ЭКОЛОГИЧЕСКИЕ ПРОЕКТЫ

И.В. Миронова

Данная статья посвящена разработке выводов и рекомендаций по составлению модели создания меморандума «зеленого» венчурного фонда непосредственно в условиях российского рынка. Проанализированы основные организационные формы создания венчурных фондов в России, рассмотрена методика формирования инвестиционных стратегий венчурных фондов, ориентированных на экологические проекты. Также в статье представлена непосредственно методика создания подобного фонда, включая структуру модели меморандума фонда, а также его инвестиционную стратегию..

Также в статье представлена непосредственно методика создания подобного фонда, включая структуру модели меморандума фонда, а также его инвестиционную стратегию..

Ключевые слова: венчурный фонд, «зеленые инвестиции», инвестиционная стратегия, меморандум фонда, организационные формы, источники финансирования, бизнес-ангелы, инвестиционные риски.

Венчурный фонд может быть образован либо как самостоятельная компания, либо существовать в качестве незарегистрированного образования как ограниченное партнерство. В некоторых странах под термином «фонд» понимают скорее ассоциацию партнеров, а не компанию, как таковую.

В России существует возможность создания венчурного фонда в форме юридического лица (ЗАО, ОАО, ООО). При этом доходы облагаются налогом по ставке 24 %, создавая ситуацию двойного налогообложения, либо в форме — закрытого паевого инвестиционного фонда (ЗПИФ) особо рисковых (венчурных) инвестиций. Эта форма не образует юридического лица, и позволяют инвесторам избежать двойного налогообложения и для России это новинка.

Эта форма не образует юридического лица, и позволяют инвесторам избежать двойного налогообложения и для России это новинка.

На начальном этапе создания венчурных фондов их учредители выпускают меморандум, где подробно описаны: тематическая направленность и узкая специализация (например, водородная энергетика или топливные

элементы), цели и задачи фонда, специфические условия его организации и предпочтения. Такой меморандум позволяет будущим инвесторам получить ясное представление об организационном устройстве, направлениях деятельности и возможностях данного фонда. Владельцы свободного капитала, ознакомившись с меморандумами различных фондов, в соответствии с собственными мотивами и устремлениями принимают решения о вложении финансовых средств в тот или иной венчурный фонд.

Процесс формирования капиталов венчурного фонда носит название «сбор средств» (fund rising) [5]. Для этого обычно привлекают сторонних профессиональных менеджеров, специализирующихся на сборе и управлении деньгами других собственников, являющихся потенциальными инвесторами будущих инновационных проектов.

Для этого обычно привлекают сторонних профессиональных менеджеров, специализирующихся на сборе и управлении деньгами других собственников, являющихся потенциальными инвесторами будущих инновационных проектов.

Поиск и отбор компаний — важнейшая составляющая процесса инвестирования. Финансируются, как правило, компании, имеющие готовую продукцию и находящиеся на самой начальной стадии ее коммерческой реализации. Такие фирмы могут не только не иметь прибыли, но и нуждаться в дополнительном финансировании для завершения научно -исследовательских работ.

После того, как компания попадает в поле зрения венчурного капиталиста, начинается долгий и непростой процесс изучения друг друга. Рассмотрению подвергаются все аспекты состояния компании и бизнеса. Когда подготовительная работа завершена, компания получает инвестиции. Как правило, часть средств вносится в акционерный капитал фирмы, а другая -предоставляется в форме инвестиционного кредита на срок от 3 до 7 лет.

Затем наступает новая стадия, носящая название «hands-on management» или «hands-on support». Представитель венчурного фонда входит в состав Совета директоров компании и принимает участие в разработке судьбоносных решений.

Модель создания Венчурного фонда

Инвестиционный меморандум фонда

Прежде всего, в данном разделе меморандума должны быть указаны цели создания фонда. В случае создания фонда экологической направленности, целями могут быть:

•стимулирование развития в России сектора посевных инвестиции индустрии венчурного инвестирования в сфере экологии;

• стимулирование формирования сети Венчурных партнеров для фондов посевных инвестиции с целью максимального вовлечения профессиональных управляющих, экспертов и бизнес-ангелов в процесс создания новых технологических компании;

• создание условий для формирования непрерывного потока сделок в венчурные фонды.

• значительное увеличение количества и качества малых технологических бизнесов, претендующих впоследствии на получение инвестиций венчурных инвесторов и фондов ранней стадии.

«Инвестиционная декларация (Меморандум)» определяет:

— основные условия Фонда;

— управление Фондом;

— инвестиционную стратегию (политику) Фонда;

— порядок осуществления инвестиционного процесса Фонда;

— инвестиционные риски Фонда;

— порядок отчетности, осуществление информационного обмена, а также порядок раскрытия информации о деятельности Фонда.

Меморандум Фонда также определяет основные направления и параметры инвестиционной деятельности Фонда.

Под инвестиционной деятельностью для целей понимается деятельность Фонда по организации и проведению сделок по приобретению ценных бумаг / долей в уставном капитале экологически ориентированных инновационных компаний, находящихся на «посевной» стадии развития, деятельность по управлению включенными в состав имущества Фонда ценными бумагами / долями портфельных компаний, а также управление свободными денежными средствами Фонда [4].

Отчетность Участникам (Инвесторам) Фонда

Общество предоставляет Участникам дополнительную отчетность, в полной мере отражающую состояние инвестиционного портфеля Фонда:

— Отчетность о структуре портфеля и активах, составляющих имущество Фонда;

— Отчетность о достижении Портфельными компаниями контрольных показателей выполнения бизнес-планов.

Общество по требованию Участников может предоставлять следующую информацию:

— баланс имущества, составляющего Фонд, бухгалтерский баланс и отчет о прибылях и убытках;

— заключения аудитора (аудиторов), оценщика (оценщиков) Общества;

— иную информацию, раскрываемую в соответствии с действующим законодательством Российской Федерации.

Инвестиционная стратегия фонда

Целью инвестиционной политики Фонда является получение дохода при инвестировании средств Фонда.

Инвестиционной стратегией Фонда является вложение денежных средств Фонда в ценные бумаги и доли в уставных капиталах экологически ориентированных российских хозяйственных обществ, являющихся Инновационными компаниями «посевной» стадии развития[3].

Специализация Фонда

Специализация Фонда на инвестировании в Инновационные компании «посевной» стадии развития, ориентированные на реализацию экологических проектов.

Для целей организации инвестиционного процесса Фонда в состав имущества Фонда могут входить только ценные бумаги / доли в уставных капиталах Инновационных компаний.

Отраслевая специализация Фонда

Управляющая компания видит наибольший потенциал роста капитала Фонда за счет увеличения стоимости и чистой прибыли компаний, работающих сфере энергосберегающих и очистных технологий. Процесс поиска и отбора компаний нацелен на формирование портфеля проектов, сочетающих приемлемый потенциал роста и относительно низкие инвестиционные риски. Основным подходом для выбора инвестиций является проведение фундаментального анализа конкретной компании в сочетании с широким анализом специфического сектора, в данном случае, технологий, направленных на защиту окружающей среды. Кроме того, оцениваются общие перспективы роста, конкурентное положение компании на рынках, технологии, проектно-конструкторские и научно-исследовательские работы, производительность труда, себестоимость продукции, порядок обеспечения комплектующими, норму прибыли, прибыль на инвестированный капитал, менеджмент компании и другие факторы. Все это осуществляется в сравнении с аналогичными компаниями в России и мире. Также принимаются во внимание различные макроэкономические факторы, а также поддержка конкретных направлений развития эко — сектора со стороны Правительства России.

Кроме того, оцениваются общие перспективы роста, конкурентное положение компании на рынках, технологии, проектно-конструкторские и научно-исследовательские работы, производительность труда, себестоимость продукции, порядок обеспечения комплектующими, норму прибыли, прибыль на инвестированный капитал, менеджмент компании и другие факторы. Все это осуществляется в сравнении с аналогичными компаниями в России и мире. Также принимаются во внимание различные макроэкономические факторы, а также поддержка конкретных направлений развития эко — сектора со стороны Правительства России.

С точки зрения отраслей на текущий момент Управляющая компания отдает приоритет рынкам очистных сооружений, биотоплива, утилизации отходов и экологически чистых технологий. Управляющая компания планирует осуществлять вложения в относительно крупные и средние проекты, что позволяет повысить эффективность управления и контроля.

Инвестиционные риски фонда

Инвестирование в ценные бумаги / доли в уставных капиталах Инновационных компаний «посевной» стадии развития связано с высокой степенью рисков, не подразумевает гарантий, как по возврату основной инвестированной суммы, так и по получению доходов.

В большинстве случаев под риском при осуществлении операций по инвестированию понимается возможность наступления события, влекущего за собой потери для инвестора.

Фонд может реализовывать программы по минимизации рисков, связанных с инвестированием в компании «посевной» стадии развития за счет проведения процедуры тщательной проверки Инновационных компаний [7].

Настоящее описание рисков не раскрывает информации обо всех рисках вследствие разнообразия ситуаций, возникающих при инвестирова-

нии. В наиболее общем виде понятие риска связано с возможностью положительного или отрицательного отклонения результата деятельности от ожидаемых или плановых значений, т.е. риск характеризует неопределенность получения ожидаемого финансового результата по итогам инвестиционной деятельности.

Инвестор неизбежно сталкивается с необходимостью учитывать факторы риска самого различного свойства. Риски инвестирования в ценные бумаги/доли в уставных капиталах обществ включают, но не ограничиваются следующими рисками:

1) политические и экономические риски, связанные с возможностью изменения политической ситуации, экспроприации, национализации, проведения политики, направленной на ограничение инвестиций в отрасли экономики, являющиеся сферой особых государственных интересов, падения цен на энергоресурсы и возникновением прочих обстоятельств;

2) системный риск, связанный с неспособностью большого числа финансовых институтов выполнять свои обязательства. К системным рискам относится риск банковской системы;

3) рыночный риск, связанный с колебаниями курсов валют, процентных ставок, цен финансовых инструментов, а также ценовой риск товарных рынков;

4)ценовой риск, проявляющийся в изменении цен на акции (доли) хозяйственных обществ, которое может привести к падению стоимости активов Фонда;

5) риск неправомочных действий в отношении ценных бумаг со стороны третьих лиц;

6) кредитный риск, связанный, в частности, с возможностью неисполнения принятых обязательств со стороны эмитентов ценных бумаг и контрагентов по сделкам;

7)риск рыночной ликвидности, связанный с потенциальной невозможностью реализовать активы по благоприятным ценам;

8) операционный риск, связанный с возможностью неправильного функционирования оборудования и программного обеспечения, используемого при обработке транзакций, неправильных действий или бездействия персонала организаций, участвующих в расчетах, осуществлении депозитарной деятельности и прочие обстоятельства, а также риски прямых или косвенных убытков в результате неверного построения бизнес-процессов, неэффективных процедур внутреннего контроля, технологических сбоев, несанкционированных действий персонала или внешнего воздействия;

9) риск, связанный с изменениями действующего законодательства;

10)риск возникновения форс-мажорных обстоятельств, таких как природные катаклизмы и военные действия.

На российском рынке венчурных инвестиций пока не существует экологически-ориентированных венчурных фондов, однако необходимость их создания очевидна. Именно сейчас на рынке «зеленых» технологий наблюдается бурный рост, ведь человечество уже давно осознало необходимость заботы об окружающей среде. Множество инновационных компаний озаботилось созданием эко-технологий, некоторые крупные корпорации не стремятся сокращать расходы на защиту окружающей среды даже в кризис, иные полностью специализируются на создании эко-товаров, разработке технологий, сберегающих природные ресурсы. Нет смысла отрицать, что подобные технологии имеют немалую ценность, как для определенного государства, так и на мировом рынке в целом. Таким образом, можно утверждать, что «зеленые» инновации являются потенциально интересными для венчурных инвестиций, и именно сейчас создание специализированного фонда является стратегически правильным шагом для того, чтобы «поймать волну» эко-технологического подьема , реализовать инновационные проекты, и, соответственно, получить немалую прибыль.

Список литературы:

1. Федеральный закон «Об акционерных обществах» (Об АО) от 26.12.1995, № 208-ФЗ.

2. Экология, науки о жизни: инновации / серия: Ecological Studies, Hazards, Solutions. Volume 16. Экосистемы, организмы, инновации. Труды научной конференции (23 июня 2010 г., Москва) .

3. «Глоссарий венчурного предпринимательства» Российской Ассоциации Венчурного Инвестирования, Copyright РАВИ, 2011. 112с.

4. «Толковый словарь терминов венчурного инвестирования», Российской Ассоциации Венчурного Инвестирования, СПб., РАВИ, 2010. 153 с.

5. Lipman F . «Financing Your Business with Venture Capital: Strategies to Grow Your Enterprise with Outside Investors». Prima Lifestyles; 1st edition 2011. 273 с.

273 с.

6. Официальный сайт информационно-аналитического агенства Cleandex.//http://cleandex.ru/articles/2012/04/09/Upal_obem_venchurnykh_inv estitsii_v_ekologicheski_chistye_tekhnologii (дата обращения: 30.08.2013).

Миронова Инна Владимировна, магистр э. н., [email protected], аспирант, Российский экономический университет имени Г.В, Плеханова, старший референт отдела внешних экономических связей министерства экономического развития Тульской области, Россия, Тула, правительство Тульской области.

THEMETHODOLOOGICAL FOUNDATIONS OF THEPROCCESS OF CREATING

VENTURE CAPITAL FUNDS FOCUSED ONENVIROMENTAL PROJECTS

I.V.Mironova

This article is dedicated to the development of recommendations for the drafting of a model memorandum of «green» venture fund directly in the Russian market conditions. Analyzed the basic organizational forms of venture funds creation in Russia, the technique of forming investment strategies of venture funds, focused on environmental projects. Also in the article submitted the method of creating such a fund, is submitted, including the structure of the model of the fund’s memorandum and its investment strategy.

Analyzed the basic organizational forms of venture funds creation in Russia, the technique of forming investment strategies of venture funds, focused on environmental projects. Also in the article submitted the method of creating such a fund, is submitted, including the structure of the model of the fund’s memorandum and its investment strategy.

Key words: venture fund, “green investments”, investment strategy, memorandum of the fund, organizational forms, sources of financing, business English, investment risks.

Mironova Inna Vladimirovna, master of economic science, [email protected], graduate student, Plekhanov Russian University of Economics, a senior officer of the department of Foreign Economic Relations of the Ministry of Economic Development and industry of Tula region, Russia, Tula, Government of Tula region

УДК 330. 322.3

322.3

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ХАРАКТЕР И ОСОБЕННОСТИ ИНВЕСТИЦИЙ В ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ

ИННОВАТОРОВ

И.Ю. Новикова

В условиях экономики знаний инвестиции являются основным и необходимым источником формирования, накопления и воспроизводства интеллектуального капитала инноваторов. В статье рассмотрены существенные характеристики и определены особенности инвестиций в интеллектуальный капитал инноваторов. Выявлен социальноэкономический характер интеллектуальных инвестиций, позволяющий признать вложения в интеллектуальный капитал инноваторов «выгодными» инвестициями.

Ключевые слова: интеллектуальный капитал, инвестиции

Процессы инвестирования играют важную роль в производственнохозяйственной деятельности страны на макро- и микроуровне.

В экономической науке важная роль отводится изучению инвестиционных процессов, которые имеют особое значение для социальноэкономического развития страны.

Инвестиции принципиально необходимы для обеспечения высоких темпов и качества экономического развития. Так в концепции четырех «И», нашедшей свое выражение в Стратегии развития России до 2020 г., инвестиции, наряду с институтами, инфраструктурой инновациями, являются одной из составляющих данной концепции, которая в дальнейшем получила расширенную трактовку. Так, выступая 05.11.2008 г. с посланием к Федеральному Собранию, Д. Медведев к заявленной концепции четырех «И» прибавил пятую составляющую — «интеллект».

Создание корпоративного венчурного фонда. Содержание услуг

Инвестиции в инновационные проекты

Инвестиции в инновационные проекты 2013 1 Branan венчурный партнер инновационных проектов Показатели успеха Branan Объем инвестиций: Branan привлекает инвестиции для успешной реализации инновационных проектов

ПодробнееКратко о Branan.

Branan

BrananBranan Legal 2012 1 Кратко о Branan Branan Ключевое преимущество Branan комплексный подход к решению задачи: объединение в одной команде экспертов в области стратегического, финансового и юридического

Подробнее7 шагов от разработки до бизнеса г.

7 шагов от разработки до бизнеса 2011 г. Шаг 1: Преодоление недоверия и непонимания Несмотря на очевидную необходимость тесного сотрудничества разработчика и менеджера для успешной реализации проекта часто

ПодробнееВЕНЧУРНЫЙ ФОНД «Лидер-Инновации» г. Москва

ВЕНЧУРНЫЙ ФОНД «Лидер-Инновации» г. Москва КЛЮЧЕВЫЕ ХАРАКТЕРИСТИКИ ФОНДА Миссия Инвестировать в инновационные компании и служить связующим звеном с крупными промышленными игроками Фонд сотрудничает с рядом

ПодробнееИнновации с точки зрения банкира

Третий Ежегодный Международный Инвестиционный Форум Бизнес-Лидеров «ИННОВАЦИИ ДЛЯ БИЗНЕСА» Инновации с точки зрения банкира г. Нижний Новгород, 25 марта 2010 г. Кратко о Branan Branan предоставляет услуги

Нижний Новгород, 25 марта 2010 г. Кратко о Branan Branan предоставляет услуги

Процесс поиска инвестора

Процесс поиска инвестора Что такое Прямые инвестиции Прямые инвестиции ( D i r e c t I n v e s t m e n t ) Привлечение акционерного капитала от инвесторов, специализирующихся на инвестициях в компании,

ПодробнееОАО «Российская венчурная компания»

БиоФонд 2012 ОАО «Российская венчурная компания» Создана распоряжением Правительства РФ в 2006 г. Уставный капитал более $ 1 млрд. Обеспечивает ускоренное формирование эффективной и конкурентоспособной

ПодробнееПрактический опыт внедрения инноваций

ИВЕСТИЦИОННЫЙ ФОРУМ БИЗНЕС-ЛИДЕРОВ «ИННОВАЦИИ ДЛЯ БИЗНЕСА» Практический опыт внедрения инноваций г. Самара, 27 января 2010 г. Кратко о Branan Branan предоставляет услуги в сфере управленческого консультирования

ПодробнееПрезентация компании Москва

Презентация компании Москва Независимая консалтинговая компания Управленческий консалтинг Корпоративные финансы 1 Сопровождение сделок M&A Спектр наших услуг [Профессиональный подход и эффективные комплексные

ПодробнееВсе только начинается

Все только начинается Новые времена, новые вызовы, новые возможности. Конкурировать за будущее все сложнее. Потребители становятся более требовательными, рынки менее стабильными, конкуренты более изощренными,

Конкурировать за будущее все сложнее. Потребители становятся более требовательными, рынки менее стабильными, конкуренты более изощренными,

ПЛАТФОРМА РЕШЕНИЙ ДЛЯ БИЗНЕСА

ПЛАТФОРМА РЕШЕНИЙ ДЛЯ БИЗНЕСА ИНЖИНИРИНГ КОРПОРАТИВНЫЕ ФИНАНСЫ И ИНВЕСТИЦИИ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ www.neoconsult.ru 20 ЛЕТ успешной работы в России и странах СНГ БАЗА ЗНАНИЙ использование накопленного

ПодробнееОрганизация Технодней

Организация Технодней Быть первым легко! Локтионов Александр Андреевич LOGA Group & Seed Forum International Foundation в России +7 (915) 268 64 86, al@ www. Конкурентные преимущества Вашего бизнеса Технодни

Подробнеесодействие в регистрации на GenerationS

13-14 октября 2016 г. в Орловском государственном университете имени И. С. Тургенева пройдут Региональные сессии практического консалтинга (РСПК), организованные РВК. РСПК — это бесплатные образовательные

С. Тургенева пройдут Региональные сессии практического консалтинга (РСПК), организованные РВК. РСПК — это бесплатные образовательные

ПРЕЗЕНТАЦИЯ О КОМПАНИИ

ПРЕЗЕНТАЦИЯ О КОМПАНИИ О компании Лидер российского рынка стратегического консалтинга в среднем ценовом сегменте SBS (Strategic Business Solutions) основана в 2006 г. Ранее компания называлась ООО «Бизнес

ПодробнееИнвестиции в будущее DIGITAL EVOLUTION VENTURES

Инвестиции в будущее DIGITAL EVOLUTION VENTURES Стратегические приоритеты Миссия Достижения глобального превосходства в технологиях и моделях бизнеса Цели Инвестиции в центры будущего роста компании Формирование

Подробнее2013 Экономика 2(22)

ВЕСТНИК ТОМСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА 2013 Экономика 2(22) УДК 334. 723 БИЗНЕС-АНГЕЛЫ В ИННОВАЦИОННОЙ СИСТЕМЕ РОССИИ Для развития инновационной экономики большое значение имеет не только объем

723 БИЗНЕС-АНГЕЛЫ В ИННОВАЦИОННОЙ СИСТЕМЕ РОССИИ Для развития инновационной экономики большое значение имеет не только объем

Услуги и решения для развития бизнеса

Услуги и решения для развития бизнеса Подготовлено московским представительством АИ Девелопмент Проджектс Интернешнл, Инк 2012 год Содержание Решения o для государственных органов o для бизнеса Услуги

ПодробнееПредложения для машиностроительных

Предложения для машиностроительных предприятий Продукты, услуги, опыт www.alt-invest.ru Компания «Альт-Инвест» работает на российском консалтинговом рынке с 1992 года, за это время были разработаны десятки

ПодробнееФИНАНСОВЫЙ ИНТЕГРАТОР

ИНФОРМАЦИОННЫЙ МЕМОРАНДУМ ИНФОРМАЦИОННЫЕ МАТЕРИАЛЫ ФИНАНСОВЫЙ ИНТЕГРАТОР НОВЫЕ ВОЗМОЖНОСТИ ВАШЕГО БИЗНЕСА F I N I N T E G R A T O R. R U О КОМПАНИИ ОБЪЕДИНЕНИЕ И ПАРТНЕРСТВО МЫ ОБЪЕДИНЯЕМ ЗНАНИЯ И ОПЫТ

ПодробнееНациональная Аутсорсинговая Компания

-независимая компания, специализирующаяся на услугах в сфере финансового аутсорсинга, оказывающая своим клиентам полный спектр услуг аутсорсинга бизнес-процессов, включая бухгалтерский, грантовый, налоговый

ПодробнееПРИВЛЕЧЕНИЕ В КОМПАНИЮ ИНВЕСТОРА

Продолжительность — 1 день Превью ПРИВЛЕЧЕНИЕ В КОМПАНИЮ ИНВЕСТОРА В настоящее время практически невозможно обеспечить высокие темпы развитие бизнеса, не говоря уже о реализации масштабных инвестиционных

ПодробнееЗПИФ особо рисковых венчурных инвестиций

Венчурный ПИФ (ВИ) как инструмент коллективного инвестирования

Правоотношения между управляющей компанией, пайщиками и другими субъектами регулируются ФЗ «Об инвестиционных фондах», который подробно регламентирует процедурные вопросы, устанавливая гарантии соблюдения прав пайщиков.

К таким гарантиям относятся:

- «сквозное» право собственности на имущество, составляющее ПИФ;

- информационная открытость и прозрачность состояния фонда;

- контроль операций с фондом со стороны специализированного депозитария;

- регулярное проведение независимой оценки активов фонда и ежегодного аудита;

- предоставление пайщикам закрытого фонда прав на участие в управлении фондом в части принятия наиболее важных решений;

- контроль за деятельностью управляющей компании со стороны Банка России.

Известно, что в настоящее время проводится государственная политика поддержки инновационных технологий, для чего в 2006 году была создана ОАО «Российская венчурная компания» — государственный фонд венчурных фондов Российской Федерации. Она служит источником недорогого финансирования для инновационных компаний, находящихся на ранней фазе развития. Российская венчурная компания, в частности, инвестирует свои средства в инновационный сектор через посредство частных инвестиционных венчурных фондов, предоставляя каждому из них 49% от их инвестиционных ресурсов.

Венчурный ПИФ (ВИ) как юридический механизм управления холдингом

Паевой инвестиционный фонд венчурных инвестиций (ЗПИФ ОРВИ), как и фонд прямых инвестиций, может быть использован в качестве инфраструктурного инструмента для холдинговых компаний с широким набором бизнесов.

Так, принято разделять:

- в рамках каждого бизнеса риски и интересы, связанные с акционерным владением, и управленческими полномочиями;

- риски и интересы, связанные с управлением (участием) отдельным бизнесом и управлением проектами (различными бизнесами).

Здесь в ряде случаев уместен структурный элемент в виде управляющей компании и паевого инвестиционного фонда. Владельцы инвестиционных паев заинтересованы в акционерном участии в том или ином проекте (бизнесе). Вместе с тем, инвестируя средства в ПИФ, достигается эффект диверсификации рисков такого участия. Самостоятельным бизнесом здесь становится управляющая компания ПИФа, заработок которой зависит от эффективности принятия решений о вхождении (выходе) из того или иного проекта (бизнеса). УК Д.У. ПИФ является контролирующим акционером в головной компании каждого бизнеса.

Необходимо отметить, что передача активов в ПИФ не приводит к промежуточному налогообложению, т.к. доход, полученный в результате управления активами (в результате купли-продажи ценных бумаг или др. активов, дивидендного дохода и пр.) не подлежит обложению налогом на прибыль.

Кроме того, информация о владельцах инвестиционных паев не является публичной и общедоступной. На активы фонда не могут быть обращено взыскание как по долгам пайщиков, так и по долгам управляющей компании. Т.е. фонд может рассматриваться как правовой механизм защиты активов.

Таким образом, наличие указанных правовых механизмов, а также возможность совершенно законно отсрочить выплату налогов позволяет привлекать крупных российских и иностранных инвесторов для участия в проектах наряду с использованием традиционных способов финансирования.

Каким образом данный правовой механизм может быть применен на практике?

Возможны несколько вариантов «вхождения» в рынок коллективных инвестиций.

Если инвестора ЗПИФ ОРВИ интересует, прежде всего, как кэптивный инструмент для оптимизации собственных существующих бизнесов, можно создать собственную управляющую компанию, в доверительное управление которой передаются денежные средства и (или) объекты инвестирования (например, ценные бумаги). Пайщиками становятся лица, контролирующие бизнес компании. Более подробно об этапах и сроках создания венчурного фонда в форме ПИФ приведено здесь. Этот путь является более экономичным, однако требует времени и привлечения новых специалистов, что не всегда оправдано. Кстати, последняя проблема (время, специалисты) успешно решается путем передачи сопровождения УК на аутсорсинг.

В ряде случаев владельцы бизнеса предпочитают работать с профессиональными управляющими компаниями. Последние, помимо услуг, связанных с доверительным управлением активами фонда, оказывают содействие в привлечении инвесторов.

Венчурные фонды — OTP Capital

Под управлением «ОТП Капитал»

8 фондов

Общая сумма активов под управлением

2,337 млрд. грн.

Количество профинансированных проектов

34

* на 31.03.2020

Услуга по созданию и управлению венчурными фондами предусматривает сопровождение бизнеса на всех этапах его существования, целью которой является достижение высоких показателей финансовой деятельности фонда путем использования оптимальных стратегий и наиболее доходных финансовых инструментов.

Цели создания венчурных фондов

- Запуск нового проекта или открытие бизнеса;

- Строительство объектов недвижимости;

- Эффективное управление временно свободными активами;

- Централизация контроля за бизнесом и управления корпоративными правами.

Преимущества венчурных фондов

- Возможность воспользоваться налоговой льготой и минимизировать размер налогов к уплате – операции с активами фонда не облагаются налогом на прибыль;

- Отсутствие ограничений по структуре активов – возможность выбора индивидуальной инвестиционной стратегии с наиболее доходными финансовыми инструментами;

- Высокая ликвидность – упрощенная процедура передачи прав владения венчурным фондом и, как следствие, всеми его активами по сравнению с процедурой продажи корпоративных прав;

- Конфиденциальность – венчурный фонд позволяет владеть активами, не афишируя этого.

Услуги по управлению активами венчурных фондов

ООО «КУА «ОТП Капитал» имеет успешный опыт управления венчурными фондами. В условиях конкурентной среды Компания постоянно демонстрирует высокие финансовые показатели венчурных фондов, находящихся под управлением.

«ОТП Капитал» предлагает комплексный подход к управлению активами венчурных фондов и предусматривает предоставление следующих услуг:

- Создание корпоративных и паевых венчурных фондов

Разработка учредительных документов венчурного фонда;

Сопровождение процесса регистрации венчурного фонда в органах государственной власти.

- Администрирование и организация эффективной деятельности корпоративных и паевых венчурных фондов

Внесение изменений в учредительные документы;

Разработка стратегий и схем использования фондовых инструментов;

Консультации по финансовым вопросам и вопросам налогообложения;

Проведение финансового мониторинга;

Обеспечение документооборота и подготовка отчетов для контролирующих органов;

Осуществление расчета и уплаты дохода инвестору в виде дивидендов.

Деятельность венчурных фондов регулируется Законом Украины «Об институтах совместного инвестирования» и другими нормативными актами НКЦБФР.

Получить консультацию или организовать встречу с представителем Компании можно позвонив (044) 492 34 69 или написав на [email protected]

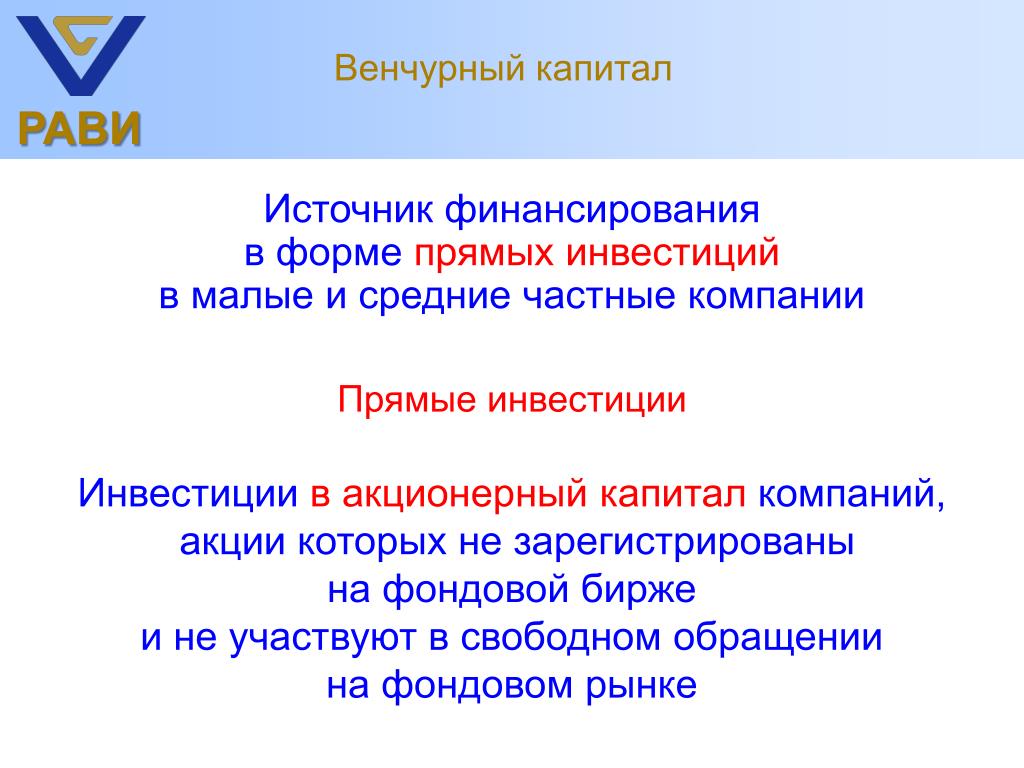

Определение венчурного капитала

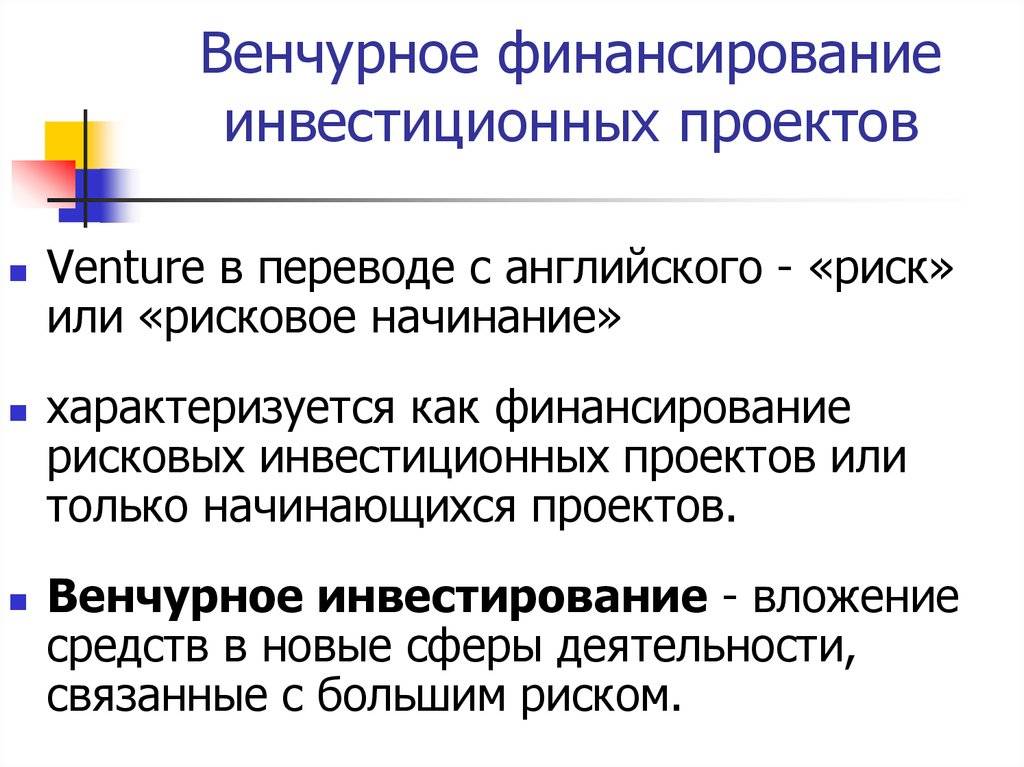

Что такое венчурный капитал?

Венчурный капитал (ВК) — это форма прямых инвестиций и вид финансирования, которое инвесторы предоставляют начинающим компаниям и малым предприятиям, которые, как считается, имеют долгосрочный потенциал роста. Венчурный капитал обычно поступает от состоятельных инвесторов, инвестиционных банков и любых других финансовых учреждений. Однако это не всегда имеет денежную форму; он также может быть предоставлен в форме технической или управленческой экспертизы.Венчурный капитал обычно распределяется между небольшими компаниями с исключительным потенциалом роста или компаниями, которые быстро выросли и, похоже, готовы продолжать расширяться.

Хотя это может быть рискованно для инвесторов, вкладывающих средства, возможность получения прибыли выше среднего является привлекательной выплатой. Для новых компаний или предприятий с ограниченной историей деятельности (менее двух лет) финансирование венчурного капитала становится все более популярным — даже важным — источником привлечения капитала, особенно если у них нет доступа к рынкам капитала, банковским кредитам или другим долговым инструментам. .Основным недостатком является то, что инвесторы обычно получают долю в компании и, таким образом, имеют право голоса в решениях компании.

Ключевые выводы

- Венчурное финансирование — это финансирование, предоставляемое компаниям и предпринимателям. Он может быть предоставлен на разных этапах их развития, хотя часто включает финансирование на раннем этапе и в посевной раунд.

- Венчурные фонды управляют объединенными инвестициями в быстрорастущие возможности стартапов и других начинающих компаний и обычно открыты только для аккредитованных инвесторов.

- Она превратилась из нишевой деятельности в конце Второй мировой войны в сложную отрасль с множеством игроков, которые играют важную роль в стимулировании инноваций.

Основы венчурного капитала

В сделке с венчурным капиталом большие доли владения компании создаются и продаются нескольким инвесторам через независимые партнерства с ограниченной ответственностью, которые создаются фирмами венчурного капитала. Иногда эти партнерства состоят из пула нескольких аналогичных предприятий.Однако одно важное различие между венчурным капиталом и другими сделками с частным капиталом заключается в том, что венчурный капитал, как правило, сосредоточен на развивающихся компаниях, которые впервые ищут значительные средства, в то время как частный капитал имеет тенденцию финансировать более крупные, более устоявшиеся компании, которые стремятся вливание капитала или шанс для учредителей компании передать часть своей доли владения.

История венчурного капитала

Венчурный капитал — это разновидность частного капитала (PE). Хотя корни PE можно проследить до XIX века, венчурный капитал развился как отрасль только после Второй мировой войны.Профессора Гарвардской школы бизнеса Жоржа Дорио обычно считают «отцом венчурного капитала». Он основал Американскую корпорацию исследований и разработок (ARD) в 1946 году и собрал 3,5 миллиона долларов для инвестиций в компании, коммерциализировавшие технологии, разработанные во время Второй мировой войны. Первые инвестиции ARDC были в компанию, которая имела амбиции использовать рентгеновские технологии. для лечения рака. 200000 долларов, вложенных Дорио, превратились в 1,8 миллиона долларов, когда компания стала публичной в 1955 году.Взаимодействие с другими людьми

Расположение ВК

Хотя он в основном финансировался банками, расположенными на северо-востоке, венчурный капитал сконцентрировался на западном побережье после роста технологической экосистемы. Fairchild Semiconductor, основанная предательской восьмеркой из лаборатории Уильяма Шокли, обычно считается первой технологической компанией, получившей венчурное финансирование. Ее профинансировал промышленник с восточного побережья Шерман Фэйрчайлд из Fairchild Camera & Instrument Corp.

Артур Рок, инвестиционный банкир Hayden, Stone & Co.в Нью-Йорке, помог заключить сделку и впоследствии основал одну из первых венчурных фирм в Кремниевой долине. Davis & Rock финансировала некоторые из самых влиятельных технологических компаний, включая Intel и Apple. К 1992 году 48% всех инвестиций приходилось на Западное побережье, а на Северо-восточное побережье приходилось всего 20%. По последним данным По данным Pitchbook и Национальной ассоциации венчурного капитала (NVCA), ситуация не сильно изменилась. Во втором квартале 2020 года на западном побережье приходилось 36 компаний.7% всех сделок (и 60,2% от суммы сделки), в то время как на Среднеатлантический регион приходилось 20,9% всех сделок (или примерно 18,6% от всей суммы сделки).

Помощь инноваций

Ряд нормативных нововведений еще больше помог популяризировать венчурный капитал как средство финансирования. Первым было изменение Закона об инвестициях в малый бизнес (SBIC) в 1958 году. Оно стимулировало развитие индустрии венчурного капитала, предоставляя инвесторам налоговые льготы. В 1978 году в Закон о доходах были внесены поправки, уменьшающие налог на прирост капитала с 49.От 5% до 28%. Затем, в 1979 году, изменение Закона о пенсионном обеспечении сотрудников (ERISA) позволило пенсионным фондам инвестировать до 10% своих общих средств в отрасль.

Это обновление «Правила разумного человека» приветствуется как наиболее важное событие в области венчурного капитала, поскольку оно привело к притоку капитала из богатых пенсионных фондов. Затем в 1981 году налог на прирост капитала был снижен до 20%. Эти три события послужили катализатором роста венчурного капитала, и 1980-е годы стали периодом бума для венчурного капитала, когда уровень финансирования достиг 4 долларов.9 миллиардов в 1987 году. Бум доткомов также привлек внимание к отрасли, поскольку венчурные капиталисты (венчурные капиталисты) погнались за быстрой прибылью от ценных интернет-компаний. По некоторым оценкам, объем финансирования в этот период достиг пика в 119 миллиардов долларов. Но обещанная прибыль не материализовалась, поскольку несколько публичных интернет-компаний с высокими оценками потерпели крах и прожгли свой путь к банкротству.

Бизнес-ангелы

Для малых предприятий или для начинающих предприятий в развивающихся отраслях венчурный капитал обычно предоставляется состоятельными частными лицами (HNWI), также известными как «бизнес-ангелы», и фирмами венчурного капитала.Национальная ассоциация венчурного капитала (NVCA) — это организация, состоящая из сотен фирм венчурного капитала, которые предлагают финансирование инновационных предприятий.

Бизнес-ангелы, как правило, представляют собой разнородную группу людей, которые накопили свое состояние из различных источников. Однако они, как правило, сами являются предпринимателями или руководителями, недавно вышедшими на пенсию из построенных ими бизнес-империй.

Самостоятельные инвесторы, предоставляющие венчурный капитал, обычно имеют несколько ключевых характеристик.Большинство из них стремятся инвестировать в компании, которые хорошо управляются, имеют полностью разработанный бизнес-план и готовы к значительному росту. Эти инвесторы также могут предложить финансирование предприятий, которые работают в тех же или аналогичных отраслях или секторах бизнеса, с которыми они знакомы. Если бы они на самом деле не работали в этой области, у них могло бы быть академическое образование в этой области. Другим распространенным явлением среди бизнес-ангелов является совместное инвестирование, когда один бизнес-ангел финансирует предприятие вместе с надежным другом или партнером, часто с другим бизнес-ангелом.

Процесс венчурного капитала

Первым шагом для любого бизнеса, ищущего венчурный капитал, является представление бизнес-плана либо венчурной фирме, либо бизнес-ангелу. Если компания или инвестор заинтересованы в предложении, они должны провести комплексную проверку, которая включает, среди прочего, тщательное исследование бизнес-модели, продуктов, менеджмента и операционной деятельности компании.

Поскольку венчурный капитал имеет тенденцию вкладывать большие суммы в долларах в меньшее количество компаний, это предварительное исследование очень важно.Многие профессионалы венчурного капитала имели предыдущий опыт инвестирования, часто в качестве аналитиков фондового рынка; другие имеют степень магистра делового администрирования (MBA). Профессионалы венчурного капитала также склонны концентрироваться на конкретной отрасли. Например, венчурный капиталист, специализирующийся на здравоохранении, может иметь предыдущий опыт работы аналитиком отрасли здравоохранения.

После завершения комплексной проверки фирма или инвестор закладывают вложение капитала в обмен на долю в компании.Эти средства могут быть предоставлены все сразу, но чаще капитал предоставляется раундами. Затем фирма или инвестор принимает активное участие в финансируемой компании, консультируя и отслеживая ее прогресс, прежде чем высвободить дополнительные средства.

Инвестор покидает компанию по прошествии определенного периода времени, обычно через четыре-шесть лет после первоначального вложения, инициируя слияние, поглощение или первичное публичное размещение акций (IPO).

День в жизни

Как и большинство профессионалов в финансовой индустрии, венчурный капиталист обычно начинает свой день с экземпляра The Wall Street Journal , Financial Times и других уважаемых деловых изданий . Венчурные капиталисты, специализирующиеся в какой-либо отрасли, также обычно подписываются на отраслевые журналы и статьи, относящиеся к этой отрасли. Вся эта информация часто переваривается каждый день вместе с завтраком.

Для профессионалов венчурного капитала большая часть остального дня заполнена встречами. В этих встречах принимают участие самые разные участники, в том числе другие партнеры и / или члены его или ее фирмы венчурного капитала, руководители существующей портфельной компании, контакты в области специализации и начинающие предприниматели, ищущие венчурный капитал.

Например, на раннем утреннем собрании может проводиться обсуждение потенциальных портфельных инвестиций в масштабе всей компании. Команда due diligence расскажет о плюсах и минусах инвестирования в компанию. На следующий день может быть назначено голосование «за столом» по вопросу о добавлении компании в портфель.

Во второй половине дня может быть проведена встреча с текущей портфельной компанией. Эти посещения проводятся на регулярной основе, чтобы определить, насколько гладко работает компания и разумно ли используются инвестиции, сделанные венчурной компанией.Венчурный капиталист несет ответственность за то, чтобы делать оценочные заметки во время и после встречи, а также распространять выводы среди остальной части фирмы.

После того, как вы потратили большую часть дня на написание этого отчета и просмотр других новостей рынка, возможно, состоится ранняя встреча за ужином с группой начинающих предпринимателей, которые ищут финансирование для своего предприятия. Профессионал венчурного капитала понимает, каким потенциалом обладает развивающаяся компания, и определяет, оправданы ли дальнейшие встречи с венчурной фирмой.

После обеда, когда венчурный капиталист, наконец, отправляется домой на ночь, он может взять с собой отчет о комплексной проверке компании, голосование по которому будет проведено на следующий день, и воспользоваться еще одним шансом изучить все существенные факты и цифры до начала заседания. Утреннее заседание.

Тенденции венчурного капитала

Первое венчурное финансирование было попыткой дать толчок развитию индустрии. С этой целью Дорио придерживался философии активного участия в развитии стартапа.Он обеспечивал финансирование, консультации и связи с предпринимателями.

Поправка к Закону о SBIC в 1958 году привела к появлению на рынке начинающих инвесторов, которые предоставили инвесторам немногим больше, чем деньги. Увеличение объемов финансирования отрасли сопровождалось соответствующим увеличением числа обанкротившихся малых предприятий. Со временем участники индустрии венчурного капитала объединились вокруг оригинальной философии Дорио, заключающейся в предоставлении консультаций и поддержки предпринимателям, строящим свой бизнес.

Рост Кремниевой долины

Из-за близости отрасли к Силиконовой долине подавляющее большинство сделок, финансируемых венчурными капиталистами, приходится на высокотехнологичную отрасль, но другие отрасли также получают выгоду от венчурного финансирования. Яркими примерами являются Staples и Starbucks, которые получили венчурные деньги. Венчурный капитал также больше не является прерогативой элитных фирм. Институциональные инвесторы и солидные компании также вступили в бой. Например, технологические гиганты Google и Intel имеют отдельные венчурные фонды для инвестирования в новые технологии.Starbucks также недавно объявила о создании венчурного фонда в размере 100 миллионов долларов для инвестирования в стартапы в области продуктов питания.

С увеличением среднего размера сделок и присутствием большего числа институциональных игроков в структуре венчурного капитала со временем созревает. В настоящее время отрасль включает в себя ряд игроков и типов инвесторов, которые вкладывают средства на разных этапах развития стартапа в зависимости от их склонности к риску.

После финансового кризиса 2008 года

Финансовый кризис 2008 года ударил по индустрии венчурного капитала, потому что институциональные инвесторы, которые стали важным источником средств, ужесточили свои кошельки.Появление единорогов или стартапов стоимостью более миллиарда долларов привлекло в отрасль самых разных игроков. Суверенные фонды и известные частные инвестиционные компании присоединились к толпам инвесторов, ищущих мультипликаторы доходности в условиях низких процентных ставок, и участвовали в крупных билетных сделках. Их появление привело к изменениям в экосистеме венчурного капитала.

Рост в долларах

Данные NVCA и PitchBook показали, что в 2018 году венчурные фирмы профинансировали 131 миллиард долларов США в рамках 8949 сделок.Эта цифра представляет собой скачок более чем на 57% по сравнению с предыдущим годом. Но увеличение финансирования не привело к увеличению экосистемы, так как количество сделок, или количество сделок, финансируемых деньгами венчурного капитала, упало на 5%. Финансирование на поздних стадиях стало более популярным, поскольку институциональные инвесторы предпочитают вкладывать средства в менее рискованные предприятия (в отличие от компаний на ранних стадиях, где высок риск банкротства). Между тем доля бизнес-ангелов остается неизменной или снижается с годами.

Часто задаваемые вопросы

Почему важен венчурный капитал?

Инновации и предпринимательство — это ядра капиталистической экономики.Однако новый бизнес часто бывает очень рискованным и дорогостоящим. В результате часто стремятся к внешнему капиталу, чтобы распределить риск неудачи. Взамен принятия на себя этого риска посредством инвестиций инвесторы в новые компании могут получить акции и права голоса за центы на потенциальный доллар. Таким образом, венчурный капитал позволяет стартапам начать работу, а основателям — реализовать свое видение.

Насколько рискованно делать венчурные инвестиции?

Новые компании часто не достигают успеха, а это означает, что ранние инвесторы могут потерять все деньги, которые они вложили в это.Общее практическое правило состоит в том, что на каждые 10 стартапов три или четыре полностью терпят неудачу. Еще три или четыре либо теряют часть денег, либо просто возвращают первоначальные инвестиции, а один или два приносят значительную прибыль.

Какой процент компании берут на себя венчурные капиталисты?

В зависимости от стадии развития компании, ее перспектив, объема инвестиций и взаимоотношений между инвесторами и учредителями венчурные капиталисты обычно приобретают от 25 до 50% собственности новой компании.

В чем разница между венчурным капиталом и частным капиталом?

Венчурный капитал — это разновидность частного капитала. Помимо венчурного капитала, частный капитал также включает выкуп заемных средств, мезонинное финансирование и частное размещение.

Чем венчурный инвестор отличается от бизнес-ангела?

В то время как оба предоставляют деньги начинающим компаниям, венчурные капиталисты, как правило, являются профессиональными инвесторами, которые вкладывают средства в широкий портфель новых компаний, предоставляют практические рекомендации и используют свои профессиональные связи для помощи новой фирме.С другой стороны, бизнес-ангелы — это, как правило, состоятельные люди, которые любят вкладывать средства в новые компании больше в качестве хобби или побочного проекта и могут не давать таких же экспертных рекомендаций. Бизнес-ангелы также склонны инвестировать первыми, а затем — венчурными инвесторами.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты