Рецессия. Что это такое простыми словами, что означает понятие рецессия

В экономике часто применяется термин «рецессия». Его используют относительно спада производства (некритического), замедления темпов экономического роста предприятия. В случае рассмотрения государства в целом, обычно речь идет о нулевом росте валового национального продукта (ВНП) или его падении сроком более полугода.

Что такое рецессия простыми словами

Понятие произошло от лат. Recessus — отступление. Процесс считается неизбежным после экономического подъема (бума производства). Небольшой спад объясним цикличностью экономики страны. Степень проявления любого из этапов зависит от политических мер по стабилизации положения, принятых правительством.

Периодическая рецессия экономики неизбежна в любом государстве.

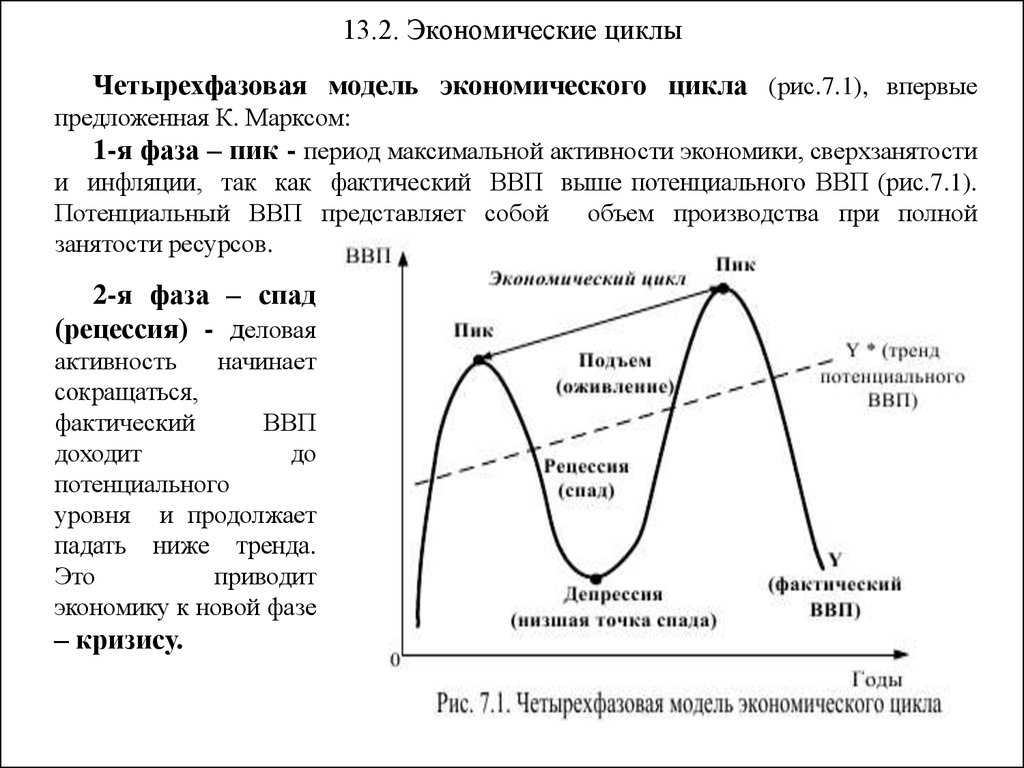

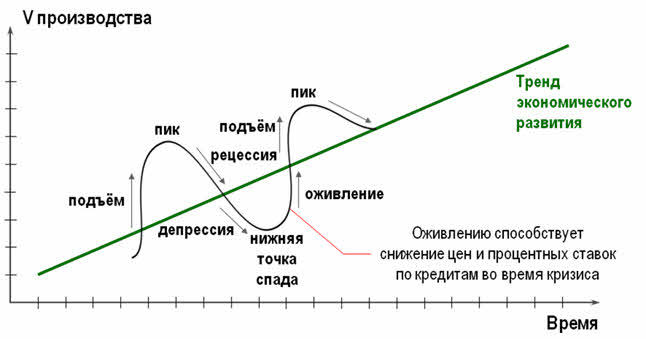

В общем виде экономический цикл состоит из четырех фаз:

- Подъем (рост).

- Стабилизация (стагнация).

- Рецессия (падение).

- Кризис (депрессия).

Грамотное построение государственных программ развития экономики обычно позволяет избегать затяжных финансовых кризисов, уменьшать влияние рецессии на благосостояние населения, сохранять стабильное состояние крупного бизнеса.

Типовой экономический цикл длится целых 10-15 лет. Периодичность легко отследить по истории — кризисы наблюдались в 1970-х, 90-х годах. Последний мировой «катаклизм» был в 2008-2009 гг.

Признаки замедления экономических процессов

Наступление периода рецессии определяется по целому перечню признаков. Не всегда их внешние проявления и цифровые значения достигают критической отметки, но тщательный анализ ситуации в стране позволит выявить тенденцию.

Рецессия экономики страны напрямую отражается на благосостоянии населения.

Ключевые признаки проявления рецессии:

- Растет инфляция.

- Поднимаются цены на все виды товаров/услуг.

- Снижается количество выдаваемых кредитов, включая средние одобряемые суммы.

- Возрастают объемы денежных переводов в другие страны.

- Наблюдается обесценивание биржевых индексов.

- Падают объемы производства.

- Происходит сокращение рабочих мест.

- Повышается сумма задолженности государства.

Еще выделяют такие признаки, как преобладание импорта над экспортом, снижение темпа модернизации, проявление проблем в «узких» секторах (типичный пример — ипотечный кризис в США). На процессы способны влиять стихийные бедствия, военные действия. Перечисленные проявления могут возникать в любой последовательности и в практически непредсказуемом сочетании.

Минимальные изменения экономических показателей при своевременном вмешательстве со стороны правительства обычно не приводят к кризисным явлениям. Но появление ряда признаков одновременно свидетельствует о возникновении проблем в экономике страны. Причиной могут стать форс-мажорные обстоятельства, политическая нестабильность или резкий рост внешней задолженности.

Причиной могут стать форс-мажорные обстоятельства, политическая нестабильность или резкий рост внешней задолженности.

Причины возникновения рецессий

Существует несколько вариантов развития событий, когда рецессия становится очевидной и неизбежной. Многое в развитии процесса зависит от уровня развития экономики страны и основного источника пополнения государственного бюджета. Когда речь идет о добыче сырьевых материалов, причиной спада обычно становится резкое снижение цен на него.

Проявление рецессии означает наличие «слабых» мест в политике государства.

Резкое снижение востребованности полезных ископаемых, особенно экспортируемых, для государства означает дефицит бюджета. Последний закладывается минимум на целый год и учитывает статистические объемы добычи/производства. При снижении уровня доходов ниже определенной планки, страна начинает работать в убыток. В качестве последствий этого наблюдается рост безработицы, массовые банкротства предприятий.

Индустриальные и постиндустриальные страны реагируют рецессией на кардинальные изменения технических процессов, появление различных ноу-хау. То же происходит из-за развития информационных технологий, когда многие процессы автоматизируются, идет снижение потребности в рабочих руках и, как следствие, рост безработицы.

Компенсируют экономические проявления рецессии снижением расходов на социальные нужды (медицина, образование и т. п.). Попутно может увеличиваться размер налогов на прибыль, заработную плату. Подобные действия часто негативно влияют на бизнес, но для государства важнее ликвидировать дефицит бюджета.

Разновидности рецессий

Существует условное разделение на три вида рецессии. Каждая категория характеризуется определенными признаками, позволяющими обособить ее. Причины могут заключаться в политической и экономической несостоятельности действующей законодательной базы или отдельно взятого правительства.

Грамотное планирование позволяет избегать наиболее негативных последствий рецессии.

Распространены следующие три вида:

- Незапланированная. Возникает из-за форс-мажора, непредсказуемых факторов.

- Вызванная высокой внешней задолженностью государства.

- Возникшая из-за роста недоверия со стороны населения, представителей крупного бизнеса.

Если третий вариант событий можно спрогнозировать, то первые два являются наиболее опасными. Их последствий избежать крайне сложно, т. к. нет времени подготовиться. При бесконтрольном развитии ситуации может возникать дефолт. При наличии программ по выходу из кризиса государство способно снизить его период и влияние на экономику.

Гурвич: Спад производства в РФ из-за кризиса составит 0,5-1% в 2020 году

Для России многое напоминает 2008 год, когда резкий спад в мировой экономике сократил внешний спрос на наши нефть, газ и металлы, а глубокое падение нефтяных цен снизило внутренний спрос и бюджетные доходы.

Однако есть и важные отличия по сравнению со всеми кризисами, через которые нам привелось пройти. Прежде источником дестабилизации неизменно служили те или иные сбои на финансовых рынках, перепроизводство нефти либо другие чисто экономические обстоятельства. Сейчас же кризис начался со вспышки заболевания, унесшего 3,3 тысячи жизней в Китае, и продолжился мерами, принимаемыми во всем мире для борьбы с пандемией, несмотря на наносимый при этом серьезнейший удар по экономической деятельности. В результате первичным звеном кризисного механизма стали беспрецедентные меры по изоляции от иностранцев, введение карантина и минимизация контактов между гражданами внутри каждой страны. Наибольшие потери понесли транспорт, туризм, общественное питание, все сектора индустрии досуга, однако переход в режим удаленной работы в той или иной мере сказался почти на всех видах деятельности. На следующем этапе возникший спад, как эпидемия, распространяется по всей экономике, причем с усилением. Примером может служить Китай, где в первые два месяца года, впервые за последние 30 лет, промышленное производство упало, причем сразу на 13,5%, а объем экспорта снизился более чем на 17%.

Прежде источником дестабилизации неизменно служили те или иные сбои на финансовых рынках, перепроизводство нефти либо другие чисто экономические обстоятельства. Сейчас же кризис начался со вспышки заболевания, унесшего 3,3 тысячи жизней в Китае, и продолжился мерами, принимаемыми во всем мире для борьбы с пандемией, несмотря на наносимый при этом серьезнейший удар по экономической деятельности. В результате первичным звеном кризисного механизма стали беспрецедентные меры по изоляции от иностранцев, введение карантина и минимизация контактов между гражданами внутри каждой страны. Наибольшие потери понесли транспорт, туризм, общественное питание, все сектора индустрии досуга, однако переход в режим удаленной работы в той или иной мере сказался почти на всех видах деятельности. На следующем этапе возникший спад, как эпидемия, распространяется по всей экономике, причем с усилением. Примером может служить Китай, где в первые два месяца года, впервые за последние 30 лет, промышленное производство упало, причем сразу на 13,5%, а объем экспорта снизился более чем на 17%. По некоторым оценкам, ВВП Китая сократится в первом квартале более чем на 5%.

По некоторым оценкам, ВВП Китая сократится в первом квартале более чем на 5%.

Что ждет тогда российскую экономику?

Начнем с того, что МВФ предсказывает общий спад мировой экономики, не меньший, чем во время «Великой рецессии» 2008-2009 годов. Это означает, что сокращение глобального ВВП может оказаться не таким большим (тогда оно составило лишь 0,1%), однако в прошлом году он увеличился на 3%, а в этом еще недавно ожидался рост на 3,4%. Некоторые крупнейшие международные банки предсказывают еще более значительный спад, не менее чем на 1%. Резкое торможение внешнего спроса может тогда вычесть из роста российской экономики как минимум 1 процентный пункт.

Суммарное влияние ударов с трех сторон по экономике можно оценить как потерю 2-2,5 процента ВВП

Далее, критически важной остается цена на нефть. Коллапс авиаперевозок и сокращение остальных видов спроса на нефть, по прогнозам Международного энергетического агентства, уменьшит мировое потребление нефти на 1%. Одновременное увеличение ее добычи из-за прекращения соглашения ОПЕК+ приведет к резкому падению цен на нефтяном рынке. Ожидается, что оно будет особенно глубоким во втором квартале, когда в большинстве крупных стран (кроме Китая и Кореи, где эпидемия практически завершилась) будут действовать самые жесткие меры и ограничения. В результате цена на нефть марки Brent во втором квартале может упасть до 17 долларов за баррель (для российской нефти Urals это означает среднюю цену 15 долларов). Правда, во втором полугодии ожидается восстановление спроса на нефть до нормального уровня, однако в целом за год ожидаемая средняя цена, вероятно, составит 30-35 долларов за баррель. Уроки, извлеченные из предшествующих кризисов и правительством, и Банком России, и компаниями (в частности, действующее бюджетное правило и режим плавающего валютного курса), позволят смягчить последствия низких цен на нефть. Однако по итогам года все же можно ожидать сокращения роста еще на 1 процентный пункт.

Ожидается, что оно будет особенно глубоким во втором квартале, когда в большинстве крупных стран (кроме Китая и Кореи, где эпидемия практически завершилась) будут действовать самые жесткие меры и ограничения. В результате цена на нефть марки Brent во втором квартале может упасть до 17 долларов за баррель (для российской нефти Urals это означает среднюю цену 15 долларов). Правда, во втором полугодии ожидается восстановление спроса на нефть до нормального уровня, однако в целом за год ожидаемая средняя цена, вероятно, составит 30-35 долларов за баррель. Уроки, извлеченные из предшествующих кризисов и правительством, и Банком России, и компаниями (в частности, действующее бюджетное правило и режим плавающего валютного курса), позволят смягчить последствия низких цен на нефть. Однако по итогам года все же можно ожидать сокращения роста еще на 1 процентный пункт.

Наконец, третий удар по экономике — вынужденные меры по изоляции работников и соблюдению карантина — может «стоить» примерно столько же, как и два предыдущих фактора (1-1,5 процентных пункта роста).

Как и в ходе прошлых кризисов, сжатие спроса в сочетании с удорожанием доллара и евро резко уменьшит величину импорта, что позволит частично компенсировать негативные последствия для отечественного производства.

Существенно смягчат последствия кризиса и меры, предпринимаемые правительством и Банком России. Наиболее значительный пакет мер был объявлен президентом Владимиром Путиным в его обращении к гражданам 25 марта — он включает выплаты семьям с детьми, увеличение пособий по безработице, каникулы по потребительским и ипотечным кредитам, поддержку малого и среднего бизнеса и т.д. Ранее были объявлены меры по поддержке наиболее уязвимых отраслей (таких как авиаперевозки), а также стимулирование кредитования производства за счет госгарантий и других инструментов. Важную роль в финансировании всех этих антикризисных решений сыграет Фонд национального благосостояния. Кроме того, средства фонда позволят покрыть неизбежные потери поступлений в бюджетную систему, без сокращения запланированных государственных расходов.

Пережить падение цены барреля до 15 долларов помогут плавающий курс рубля и бюджетное правило

Подводя итог, можно оценить суммарное влияние кризиса на российскую экономику как потерю 2-2,5 процентных пункта ВВП, что означает спад производства на 0,5-1% в 2020 году.

Конечно, в силу беспрецедентного характера и масштаба кризиса все оценки и прогнозы носят достаточно условный характер, пока можно говорить лишь об ожиданиях на данный момент.

Решая тяжелейшие сегодняшние задачи, надо думать и о том, как выводить экономику из спада после завершения кризиса. Почти наверняка условия для нее окажутся намного худшими, чем они были в последние годы с точки зрения внешнего спроса, цен на нефть, потоков капитала и большинства других важных факторов. По всей вероятности, для решения поставленных прежде задач потребуются значительно более энергичные меры по поддержке экономического роста.

В период с 2000 по 2010 год производство в США переживало кошмар.

Бонвиллиан, Уильям и Сингер, Питер (готовится к публикации), Передовое производство: новая американская инновационная политика , MIT Press, Бостон. ОЭСР (2017 г.), Следующая производственная революция: последствия для правительств и бизнеса , Издательство ОЭСР, Париж. DOI: http://dx.doi.org/10.1787/9789264271036-en ОЭСР (2016 г.), ОЭСР «Наука, технологии и инновации: перспективы 2016 г.» , Издательство ОЭСР, Париж.

Форум ОЭСР 2017, выпуск Работа ОЭСР над инновациями Работа ОЭСР в области промышленности и предпринимательства Работа ОЭСР в США | Уильям Б. Бонвильян © Ежегодник ОЭСР |

Количество рабочих мест в обрабатывающей промышленности в Соединенных Штатах, которое с 1965 года оставалось относительно стабильным на уровне 17 миллионов человек, за это десятилетие сократилось на треть, упав на 5,8 миллиона до менее 12 миллионов в 2010 году (вернувшись к 12,3 миллионам в 2016 году). Конечно, рецессия 2007–2008 годов ускорила разрушение, но причины также были структурными, а не только финансовыми. Были проблемы с капиталовложениями, производством, производительностью и торговым дефицитом. Вопреки тому, что многие считали, рост производительности за счет робототехники или автоматизации не был причиной сокращения занятости в обрабатывающей промышленности; сектор опустел.

Количество рабочих мест в обрабатывающей промышленности в Соединенных Штатах, которое с 1965 года оставалось относительно стабильным на уровне 17 миллионов человек, за это десятилетие сократилось на треть, упав на 5,8 миллиона до менее 12 миллионов в 2010 году (вернувшись к 12,3 миллионам в 2016 году). Конечно, рецессия 2007–2008 годов ускорила разрушение, но причины также были структурными, а не только финансовыми. Были проблемы с капиталовложениями, производством, производительностью и торговым дефицитом. Вопреки тому, что многие считали, рост производительности за счет робототехники или автоматизации не был причиной сокращения занятости в обрабатывающей промышленности; сектор опустел. Средний доход мужчин без диплома о среднем образовании упал на 20% в период с 1990 по 2013 год; для мужчин с аттестатами средней школы или какого-либо колледжа средний доход упал на 13%. Упадок производства в США — традиционно путь к среднему классу — особенно сильно ударил по этим группам. В настоящее время существует серьезная проблема неравенства доходов.

Средний доход мужчин без диплома о среднем образовании упал на 20% в период с 1990 по 2013 год; для мужчин с аттестатами средней школы или какого-либо колледжа средний доход упал на 13%. Упадок производства в США — традиционно путь к среднему классу — особенно сильно ударил по этим группам. В настоящее время существует серьезная проблема неравенства доходов.

Понимание снижения занятости в обрабатывающей промышленности | Основные результаты исследований

Производственный сектор США начал массово сокращать рабочие места в начале 2000-х, что совпало с резким повышением курса доллара и зияющим дефицитом торгового баланса. Тем не менее, статистика, похоже, показывает, что объем производства в этом секторе не отстает от остальной части растущей экономики. Многие экономисты увидели в этом признак того, что высокий рост производительности позволяет увеличивать выпуск продукции даже при сокращении рабочей силы. Эта точка зрения указывает на автоматизацию, а не на глобализацию, как на основную причину резких потерь рабочих мест в обрабатывающей промышленности.

Тем не менее, статистика, похоже, показывает, что объем производства в этом секторе не отстает от остальной части растущей экономики. Многие экономисты увидели в этом признак того, что высокий рост производительности позволяет увеличивать выпуск продукции даже при сокращении рабочей силы. Эта точка зрения указывает на автоматизацию, а не на глобализацию, как на основную причину резких потерь рабочих мест в обрабатывающей промышленности.

Сьюзан Хаусман из Института Апджон оспаривает эту точку зрения. В своем исследовании Хаусман обнаружила, что рост производства был намного ниже, а рост производительности был примерно таким же или лишь несколько выше в большинстве отраслей обрабатывающей промышленности, чем в частном секторе в целом. Таким образом, производительность не могла объяснить массовое сокращение рабочих мест.

Хаусман представил это исследование для Института экономической политики 12 января 2018 года в Вашингтоне, округ Колумбия. Видео C-SPAN доступно для просмотра.

Почему так много людей ошибочно считают виновником автоматизацию? По словам Хаусмана, это было «широко распространенное неверное толкование основных производственных данных». Действительно, реальный (с поправкой на инфляцию) выпуск и производительность обрабатывающей промышленности, казалось, сильно росли. Однако при более внимательном рассмотрении выяснилось, что кажущийся сильный рост был вызван единственной отраслью производства: производством компьютеров и электроники.

Несмотря на то, что производство компьютеров составляет менее 15 процентов, невероятный рост компьютерной индустрии привел к повышению показателей производительности всего сектора, скрыв широко распространенные недостатки. «Эта отрасль в конечном итоге доминирует в производственной статистике и создает ложное впечатление о том, что происходит в этом секторе», — сказал Хаусман.

Постоянные обновления компьютеров и полупроводников в сочетании со статистическими корректировками, отражающими их повышенную скорость и мощность, а не автоматизация, резко повысили производительность этой единственной отрасли. «Совокупные производственные показатели только увеличиваются, в основном, за счет улучшения продукта», — сказал Хаусман. «Они имеют очень мало общего с автоматизацией как таковой».

«Совокупные производственные показатели только увеличиваются, в основном, за счет улучшения продукта», — сказал Хаусман. «Они имеют очень мало общего с автоматизацией как таковой».

Уберите компьютеры, и тенденции станут яснее: реальный рост валового внутреннего продукта в обрабатывающей промышленности с 2000 года составил всего 12 процентов от среднего показателя в частном секторе. Хаусман и Тим Бартик из Института Апджона и Тим Стерджен из Массачусетского технологического института показывают, что отечественное производство компьютерной и электронной продукции теряет конкурентоспособность по мере переноса производства в Азию.

Торговые проблемы на самом деле сильно повлияли на занятость в обрабатывающей промышленности, сказал Хаусман со ссылкой на недавнее исследование. Обменные курсы, тарифы и другие торговые вопросы сделали отечественное производство менее конкурентоспособным, а изменения в политике упростили и удешевили импорт товаров, особенно из Китая. По словам Хаусмана, люди покупают больше промышленных товаров, но эти товары все чаще производятся за границей.

Хотя исследования показывают, что отечественные отрасли, напрямую конкурирующие с китайским импортом, столкнулись с большими потерями рабочих мест, Хаусман сказал, что те, в которых задачи можно было легко автоматизировать, изменились в типе рабочих мест, но не в их количестве. Другое исследование показало, что промышленные роботы могут заменить многих рабочих, сказал Хаусман, но, поскольку в настоящее время на фабриках мало роботов, они могут объяснить лишь небольшую долю сокращения рабочих мест на сегодняшний день.

После презентации трое респондентов поделились своим мнением об исследовании Хаусмана. С докладами выступили Кэролайн Фройнд, старший научный сотрудник по международной торговле Института международной экономики Петерсона, и Джош Бивенс, директор по исследованиям Института экономической политики. Майкл Хикс, профессор экономики Государственного университета Болла, предоставил письменные комментарии, которые прочитал бывший президент EPI Ларри Мишель.

Расширяя комментарии Хаусмана о роли торговли, Бивенс обратил внимание на важность управления обменным курсом для сведения к минимуму ущерба для экономики.