5.13 Списание управленческих расходов на себестоимость реализованной продукции

Финансы и кредит / Бухгалтерский финансовый учет (ч.2) / 5.13 Списание управленческих расходов на себестоимость реализованной продукции

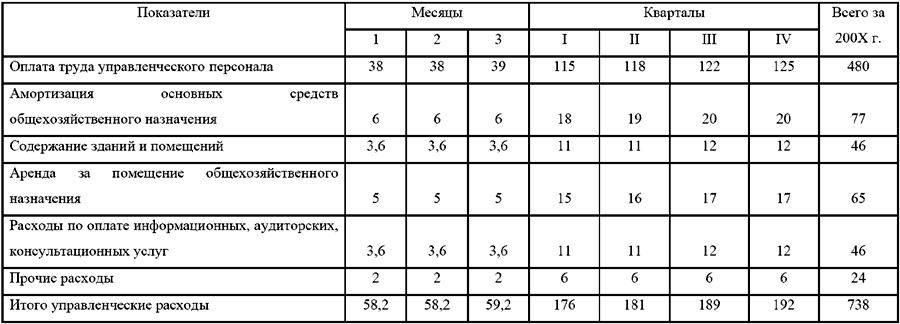

Согласно инструкции по применению Плана счетов к управленческим относятся расходы следующих видов:

· административно-управленческие;

· расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

· амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

· арендная плата за помещения общехозяйственного назначения;

· расходы по оплате информационных, аудиторских и консультационных услуг;

· другие аналогичные по назначению расходы.

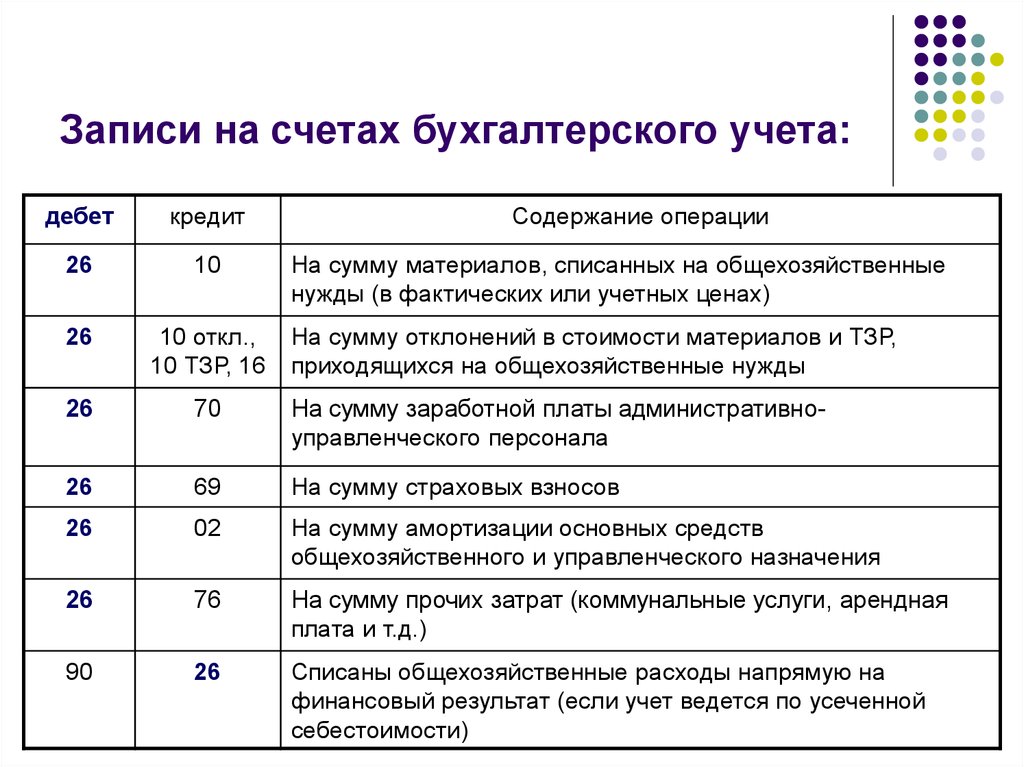

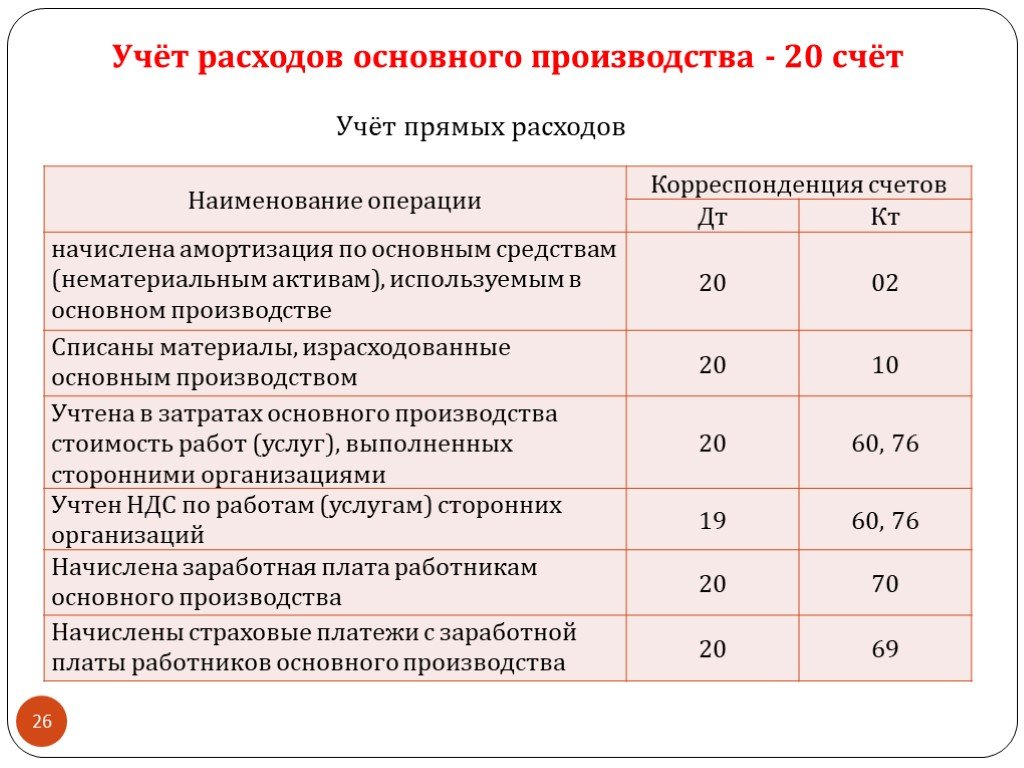

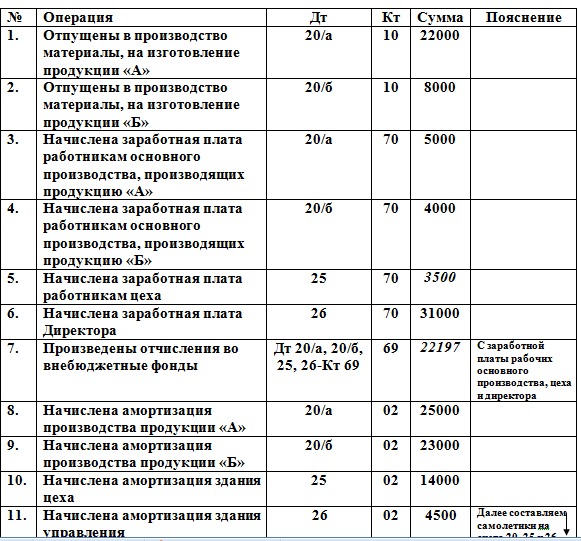

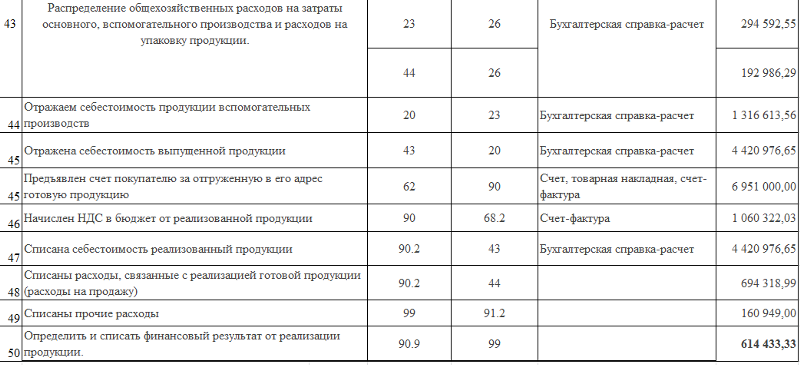

Как ранее отмечалось, общехозяйственные расходы отражаются на счете 26 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с персоналом по оплате труда, расчетов с другими организациями и др.

Расходы, учитываемые на счете 26, являются косвенными расходами, то есть расходами, связанными с производством продукции нескольких видов. В момент их возникновения косвенные расходы не могут быть прямо отнесены на себестоимость определенного вида продукции (работ, услуг) и поэтому должны быть предварительно собраны на определенном счете и затем распределены между видами продукции (работ, услуг). Базой для распределения общехозяйственных расходов между видами продукции, работ, услуг могут являться: прямые затраты, прямые материальные затраты, заработная плата производственных рабочих и т.д.

Распределение общехозяйственных расходов отражается в учете проводкой:

Дт 20, 23 Кт 26.

В результате распределения общехозяйственных расходов на счете 20 формируется полная фактическая себестоимость готовой продукции.

Описанный нами способ списания общехозяйственных (управленческих) расходов на себестоимость продукции является традиционным для российского учета.

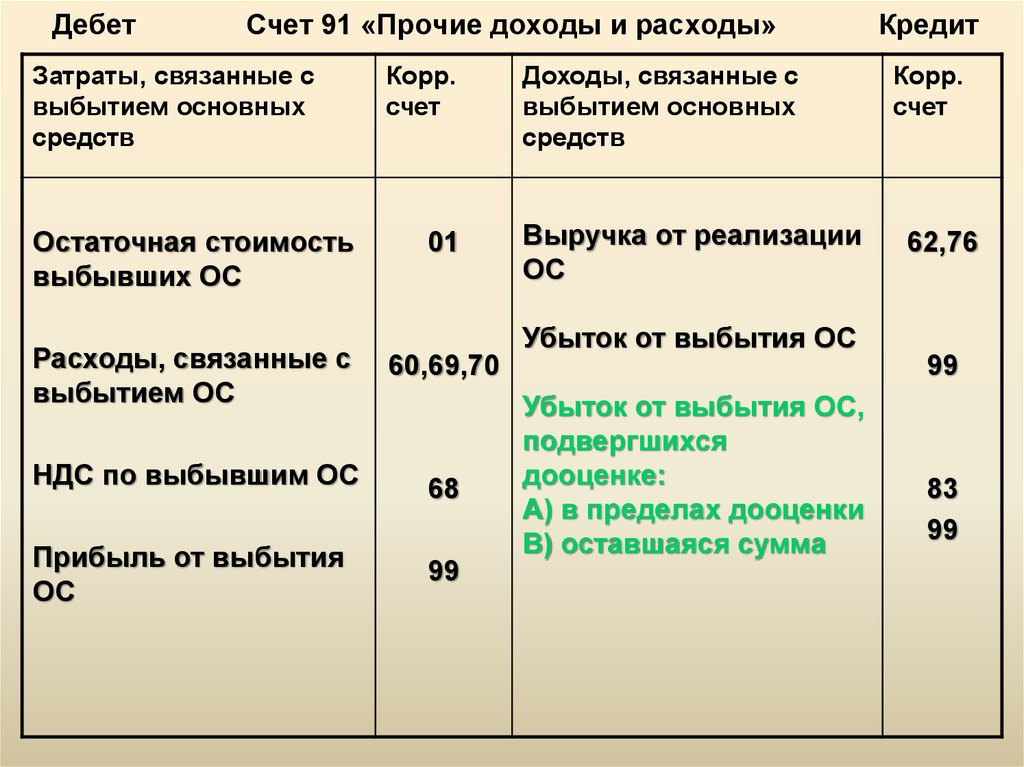

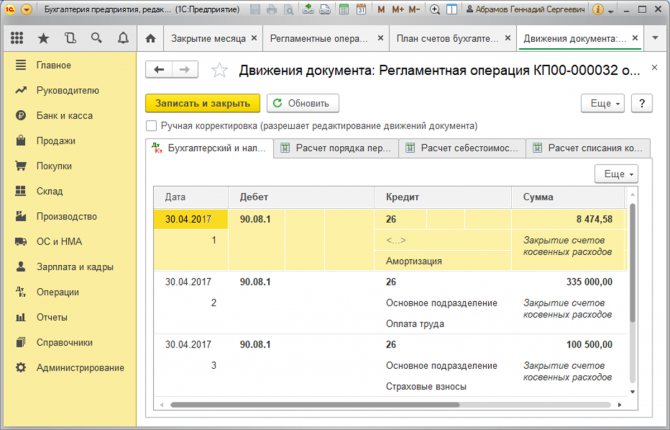

Согласно инструкции по применению Плана счетов возможен и другой способ списания управленческих расходов – непосредственно на счет учета выручки от продажи. При этом варианте учета списание общехозяйственных расходов отразится проводкой:

При этом варианте учета списание общехозяйственных расходов отразится проводкой:

Дт 90 Кт 26.

В этом случае говорят об оценке готовой продукции по сокращенной (неполной) производственной себестоимости. Заметим, что при применении этого метода общехозяйственные расходы будут списываться на счет продажи даже при отсутствии фактической реализации продукции (работ, услуг) в отчетном периоде. В этой ситуации на конец месяца по счету 90 будет образовано дебетовое сальдо, равное величине общехозяйственных расходов, которое должно быть списано на счет 99 «Прибыли и убытки».

Рис. 5.5 Схема списания затрат при формировании неполной себестоимости:

а – полной; б – неполной

Выбор метода списания общехозяйственных расходов должен быть отражен в учетной политике организации.

Рассмотрим пример оформления в учете операций по реализации продукции (работ, услуг) при применении различных методов списания общехозяйственных расходов.

План счетов.

Счет 20 «Основное производство». Описание, бухгалтерские проводки

Счет 20 «Основное производство». Описание, бухгалтерские проводкиКорпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Что такое списание? | Определение и примеры для малого бизнеса

Статьи

7 Мин. Читать

16 июня 2022 г.

Списание — это коммерческий расход, который вычитается для целей налогообложения. Расходы – это все, что приобретается в ходе ведения бизнеса с целью получения прибыли. Стоимость этих предметов вычитается из дохода, чтобы уменьшить общий налогооблагаемый доход. По данным IRS, примеры списания включают расходы на транспортное средство и арендную плату или платежи по ипотеке.

В этой статье мы рассмотрим:

- Что такое списание?

- Списание налогов для малого бизнеса

- Примеры списания налогов

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать консультации в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать консультации в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое списание?

Списание – это расход, который может быть заявлен в качестве налогового вычета. Налоговые списания вычитаются из общего дохода для определения общего налогооблагаемого дохода для малого бизнеса.

Квалификационные списания должны быть необходимы для ведения бизнеса и распространены в отрасли бизнеса. По данным IRS, списание не обязательно должно быть абсолютно, на 100 процентов необходимым, но его следует рассматривать как обычные расходы, которые помогают вести бизнес.

Большинство коммерческих расходов подлежат вычету полностью или частично. Владельцы малого бизнеса стараются списать как можно больше расходов, чтобы уменьшить сумму налога, который им необходимо заплатить.

Предприятие должно быть коммерческим, чтобы можно было списывать его коммерческие расходы. «Хобби» бизнес, который не предназначен для зарабатывания денег, не может вычитать свои расходы из налогов владельца.

Малые предприятия обычно заполняют Форму С, чтобы вычесть деловые расходы из своих налогов.

Прочтите наше простое руководство по списанию налогов для малого бизнеса, чтобы получить полное представление о том, как работает списание и на что могут претендовать различные бизнес-структуры, такие как индивидуальные предприниматели и ООО.

Списание налогов для малого бизнеса

Малые предприятия обычно могут списывать расходы по следующим категориям:

- Реклама

- Образование и обучение

- Расходы на легковые и грузовые автомобили

- Аренда и лизинг

- Прочие подрядчики банковские сборы, заработная плата и т. д.)

- Вознаграждения работникам (например, медицинское страхование)

- Поездки

- Питание и развлечения

- Канцелярские товары и почтовые расходы

- Расходные материалы

Примеры списания налогов

В этом разделе мы рассмотрим распространенные списания налогов для образцов малого бизнеса. Эти списания не являются исчерпывающими, но дают представление о том, какие суммы налогов могут вычитаться различными предприятиями.

Эти списания не являются исчерпывающими, но дают представление о том, какие суммы налогов могут вычитаться различными предприятиями.

Пример #1

Небольшой малярный бизнес может заявить пробега автомобиля в качестве налогового вычета, поскольку работникам необходимо ездить по работе. Владелец имеет команду из пяти маляров и может вычесть из их зарплаты . Иногда владельцу приходится нанимать рабочих по контракту для выполнения больших объемов работ— трудовой договор также подлежит вычету. Все приобретенные расходные материалы для покраски также подлежат вычету. Владелец работает из своего домашнего офиса и требует вычет домашнего офиса . Она также может списать свой служебный мобильный телефон , а также телефон, который она предоставила своему ведущему художнику. Наконец, она требует возмещения стоимости своего полиса страхования гражданской ответственности .

Пример #2

Графический дизайнер требует арендной платы за свой домашний офис. Его домашний офис занимает 20 % от общей жилой площади, поэтому 20 % арендной платы он списывает на налоги. Он платит бухгалтер каждый год делает свои налоги и списывает пошлину. Он также списывает расходов на рекламу , таких как домен его веб-сайта и получение профессионального портрета. Он едет на конференцию по профессиональному развитию и списывает стоимость авиабилетов и его Airbnb и 50 процентов всех блюд. Наконец, он время от времени встречается со своими клиентами за приемами пищи, такими как кофе или ланч, и списывает 50 процентов этих расходов на свои налоги.

Пример №3

Небольшая юридическая консультация вычитает стоимость аренды оборудования , такого как счетчик почтовых расходов, факсимильный аппарат и принтер. Они списывают стоимость своей профессиональной ответственности страхования , а также стоимость своей программы льгот для сотрудников и взносы в пенсионный план сотрудников плюс налоги работодателя , такие как налог на заработную плату (FICA). Их небольшой офис заложен и владелец списывает стоимость процентов по их ипотеке , а также налог на недвижимость и расходы на ремонт повреждения офиса. У клиники есть кредитная линия, которая использовалась в чрезвычайной ситуации для выплаты заработной платы сотрудникам, и она вычитает процентов по этому кредиту . Юридическая клиника размещает рекламу в Facebook и в общественном транспорте и списывает эти рекламных расходов.

Их небольшой офис заложен и владелец списывает стоимость процентов по их ипотеке , а также налог на недвижимость и расходы на ремонт повреждения офиса. У клиники есть кредитная линия, которая использовалась в чрезвычайной ситуации для выплаты заработной платы сотрудникам, и она вычитает процентов по этому кредиту . Юридическая клиника размещает рекламу в Facebook и в общественном транспорте и списывает эти рекламных расходов.

Еще спрашивают:

- Что такое списание в бухгалтерском учете?

- Почему активы списываются?

Что такое списание в бухгалтерском учете?

В бухгалтерском учете списание происходит, когда стоимость актива исключается из бухгалтерских книг. Это происходит, когда актив не может быть превращен в наличные деньги, не имеет рыночной стоимости или больше не полезен для бизнеса, согласно Accounting Tools.

Актив списывается путем перевода части или всей его учтенной суммы на счет расходов. Списание обычно происходит сразу, а не распределяется на несколько отчетных периодов. Это связано с тем, что списание является разовым событием, которое необходимо решать немедленно.

Списание обычно происходит сразу, а не распределяется на несколько отчетных периодов. Это связано с тем, что списание является разовым событием, которое необходимо решать немедленно.

Временной мерой является зачисление контрсчета до отнесения списания к определенной категории. Вся функция контрасчета заключается в компенсации баланса другого аккаунта.

Когда стоимость актива уменьшается, а не ликвидируется, это называется списанием.

- Например, клиент отказывается платить подрядчику за ремонт. После некоторого времени клиент соглашается оплатить 50 процентов счета. Подрядчик распределяет половину стоимости счета на счет расходов и оставляет 50 процентов стоимости актива в бухгалтерских книгах.

Списание помогает уменьшить налогооблагаемый доход, но если владелец увлечется использованием списаний и списаний, это может стать мошенничеством.

Почему активы списываются?

Активы списываются, поскольку они больше не представляют ценности для бизнеса.

Вот примеры ситуаций, когда списание необходимо для малого бизнеса, и как это обрабатывается в бухгалтерских книгах:

Дебиторская задолженность не может быть взыскана

У генерального подрядчика есть неоплаченный счет на 2000 долларов США за небольшой ремонт ванной комнаты. работа. Клиент не оплатил. Наконец, подрядчик слышит, что клиент обанкротился и не может оплатить счет. Непогашенные счета относятся к категории дебиторской задолженности. Подрядчик дебетует категорию «расходы по безнадежным долгам» на 2000 долларов и кредитует 2000 долларов на категорию, называемую «резерв по сомнительным долгам», которая компенсирует сумму задолженности по дебиторской задолженности.

Инвентарь бесполезен

Возможно, инвентарь устарел или не может быть продан из-за производственной ошибки. Стоимость товарно-материальных запасов может быть включена в категорию «себестоимость проданных товаров» или ее стоимость может быть зачтена за счет резерва по устареванию товарно-материальных ценностей.

Неиспользуемые основные средства

Основные средства представляют собой объекты ценности для компании, которые не будут израсходованы в течение года и предназначены для долгосрочного использования. Компания может купить мебель для своего офиса, однако компания сокращается, и владелец возвращается в домашний офис. Нет никакой пользы от этой офисной мебели. Стоимость офисной мебели обесценилась из-за износа. Таким образом, амортизированная стоимость учитывается, а новая стоимость относится на счет убытков.

Аванс не возвращается

Новый сотрудник получает аванс к зарплате в качестве услуги владельца. Сотрудник неожиданно увольняется, не получив зарплату, и отказывается вернуть остаток аванса. Затем остаток переносится на счет компенсационных расходов.

Дополнительные ресурсы по бухгалтерскому учету малого бизнеса

СТАТЬИ ПО ТЕМЕ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Что такое списание налогов и как они работают

Каждое предприятие должно подавать и платить налоги, но понимание того, как правильно представлять финансовую информацию, может помочь уменьшить это бремя. Воспользовавшись списанием налога на прибыль, расходы, понесенные в ходе управления компанией, могут быть вычтены из дохода, что в конечном итоге снижает ваши налоговые обязательства. Тщательное налоговое планирование и последовательное ведение учета приведут к правильному расчету и отчетности по списанию налога на прибыль.

Списание налога Значение: что такое списание бизнеса?

Списание налога относится к любому бизнес-вычету, разрешенному IRS с целью снижения налогооблагаемого дохода. Чтобы претендовать на списание, IRS использует термины «обычный» и «необходимый»; то есть расходы должны рассматриваться как необходимые и соответствующие ведению вашего бизнеса. Как правило, налоговые списания относятся к определенным категориям отчетности, таким как расходы на командировки, рекламу или домашний офис.

Как правило, налоговые списания относятся к определенным категориям отчетности, таким как расходы на командировки, рекламу или домашний офис.

Когда придет время для налоговой подготовки, вы должны быть знакомы с типами затрат, которые IRS разрешает списывать предприятиям. Благодаря своей способности уменьшать налогооблагаемый доход, списание налогов может играть роль в повседневных деловых решениях в течение года. Например, поездка на отраслевую конференцию может показаться непомерно высокой, но если вы можете вычесть все или часть платы за конференцию, проживание и пробег для целей налогообложения, преимущество дополнительного списания может привести к другому результату. решение.

Налоговый вычет и списание налога

При обращении за консультацией по вопросам налогообложения вы можете услышать, что налоговые специалисты или бухгалтеры используют термин «налоговый вычет» или «списание налога». Эти термины используются взаимозаменяемо, и между ними нет реальной разницы, поскольку они оба относятся к сумме, уменьшающей налогооблагаемый доход.

Налоговый зачет и списание налога

В отличие от налогового вычета, налоговый зачет — это не то же самое, что списание налога. В то время как списание налогов уменьшает доход от бизнеса, налоговый кредит снижает фактические налоговые обязательства. Если компания получает доход в размере 10 000 долларов США и вычитает стоимость полиса страхования бизнеса в размере 1000 долларов США, ее чистый налогооблагаемый доход составит 9 долларов США.,000. Стоимость страхования бизнеса будет списана с налогов.

Ставка налога на прибыль будет применяться к $9,000 для определения суммы причитающихся налогов. При ставке налога 10% итоговое налоговое обязательство составит 900 долларов.

Используя налоговый кредит для бизнеса, компании могут дополнительно уменьшить сумму причитающихся налогов. Налоговые льготы разрешены для различных целей, таких как малый бизнес, финансирующий пенсионный план или план медицинского обслуживания. Продолжая приведенный выше пример, если компания имеет право на налоговый кредит в размере 500 долларов США, она будет платить 400 долларов США налогов, а не 9 долларов США. 00.

00.

Как работает списание налога на прибыль?

Списание налогов для вашего бизнеса рассчитывается с использованием отчетов об отслеживании расходов. В течение года важно вести учет оплаченных расходов, связанных с бизнесом. При составлении налоговых отчетов на конец года может помочь разработка системы, которая группирует расходы по категориям, соответствующим формам IRS. Это гарантирует, что вы не пропустите возможные списания. Если вы используете налоговое программное обеспечение, вам может быть предложено ввести общие расходы, которые квалифицируются как списание налога.

Что можно списать? Общие налоговые вычеты для малого бизнеса

Публикация IRS 535 содержит подробное руководство о том, какие коммерческие расходы могут быть списаны. Если у вас есть расходы, которые не вписываются ни в одну общую категорию, имеет смысл выяснить, можно ли вычесть эти расходы для целей налогообложения. Вот список некоторых из наиболее распространенных налоговых вычетов для владельцев бизнеса.

Расходы на рекламу и маркетинг

Расходы, связанные с маркетингом вашего бизнеса и поиском новых клиентов, могут быть вычтены как расходы на рекламу. Это может включать разработку и печать рекламных материалов, стоимость кампании в социальных сетях, создание и обслуживание веб-сайта или любую рекламу, используемую для привлечения новых клиентов.

Юридические и профессиональные сборы

Если вы платите бухгалтеру, юристу или другому финансовому специалисту за помощь в ведении вашего бизнеса, их вознаграждение может быть вычтено для целей налогообложения.

Страхование бизнеса

Стоимость страховых полисов, приобретенных для вашего бизнеса, может быть списана за счет налогооблагаемого дохода.

Налоги

Подоходный налог, уплаченный в течение года государственным, местным или иностранным организациям, может быть вычтен из федеральных налогов. Вы также можете вычесть другие налоги, такие как налоги на недвижимость, налоги на трудоустройство или налоги с продаж.

Банковские сборы и процентные расходы

Банковские сборы и проценты по коммерческим кредитам или кредитным линиям также могут вычитаться для целей налогообложения при определенных ограничениях. Списание на расходы по процентам от бизнеса может быть ограничено определенными положениями IRS, такими как сумма дохода по процентам от бизнеса или 30% регулируемого налогооблагаемого дохода.

Амортизация

Затраты, связанные с активами с увеличенным сроком службы, такими как офисное оборудование, мебель или транспортные средства, принадлежащие компании, должны списываться в течение установленного количества лет. Годовая вычитаемая сумма отражается как амортизационные отчисления. Правила амортизации могут быть сложными, но налоговая программа будет рассчитывать допустимый вычет каждый год и позволит вам отслеживать списание в будущих налоговых отчетных периодах.

Расходы на автомобили

Расходы, связанные с использованием транспортного средства в коммерческих целях, также могут быть списаны. Вы можете списать фактические расходы, такие как техническое обслуживание и бензин, или использовать стандартную норму пробега, определяемую каждый год IRS. В 2022 налоговом году эта стандартная ставка составляет 58,5 цента за милю.

Вы можете списать фактические расходы, такие как техническое обслуживание и бензин, или использовать стандартную норму пробега, определяемую каждый год IRS. В 2022 налоговом году эта стандартная ставка составляет 58,5 цента за милю.

Расходы на оплату труда

Компенсации, выплачиваемые работникам, наряду с расходами подрядчиков, квалифицируются как списание налогов для владельцев бизнеса.

Офисные расходы

Расходы на содержание офисных помещений и складских помещений также подлежат вычету. Это включает в себя аренду офисных помещений, а также расходы, связанные с домашним офисом. Телефон, интернет и коммунальные услуги являются примерами офисных расходов, которые могут быть списаны.

Деловые поездки, питание и развлечения

Если вы путешествуете по работе, вы можете списать часть расходов для целей налогообложения. Если вы совмещаете и личные, и деловые поездки, списывать нужно только расходы, связанные с командировками. Если вы путешествуете по делам, транспортные расходы полностью вычитаются.

По данным IRS, в большинстве случаев деловые обеды подлежат вычету в размере 50%, но временное освобождение для питания в ресторанах позволяет вычесть 100% до конца 2022 года, когда сотрудник или владелец бизнеса присутствует и блюда не считается щедрым.

Представительские расходы, как правило, не подлежат вычету.

Медицинское страхование

Расходы на медицинское страхование для себя и своих сотрудников в большинстве случаев также могут быть списаны для целей налогообложения. Малые предприятия, оказывающие медицинские услуги, также могут иметь право на получение дополнительной налоговой льготы.

Участие в конференциях или образовательных семинарах

Наряду с деловыми поездками расходы на участие в отраслевых конференциях также подлежат вычету. Самозанятые лица, которые несут расходы на образование, связанные с работой, также могут получить вычет для целей налогообложения.

Какие вычеты для малого бизнеса не облагаются налогом?

Некоторые деловые расходы могут быть ограничены или ограничены, когда речь идет о списании налогов. Вы должны знать об этих видах расходов и воздерживаться от включения их в свои налоговые декларации.

Вы должны знать об этих видах расходов и воздерживаться от включения их в свои налоговые декларации.

Определенные судебные издержки, штрафы или пени

Судебные издержки на самозащиту в случае нарушения закона не подлежат вычету. Любые штрафы или пени, начисленные государством, также не подлежат вычету.

Пробег, связанный с обычной поездкой на работу

Обычная ежедневная поездка на работу не считается вычитаемым расходом. Любые транспортные расходы, включая стандартный вычет за километраж, не могут быть списаны на ежедневный проезд на работу и с работы. Тем не менее, деловые поездки за пределы обычных поездок на работу, как правило, подлежат вычету.

Личные расходы/деятельность

Личные расходы не подлежат вычету. Если расходы разделены между личным и деловым использованием, вы должны вычесть только часть расходов, связанных с вашим бизнесом. Кроме того, если вы участвуете в деятельности без намерения получить прибыль, вы не можете списать соответствующие расходы.