Налоговая ставка — глоссарий КСК ГРУПП

Налоговая ставка — это величина отчислений физического лица или субъекта предпринимательской деятельности, которая рассчитывается на единицу налогооблагаемой базы.

Налоговая ставка представляет собой основу налоговой системы государства. С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

Виды налоговых ставок

Существует четыре основных вида ставок, которые отличаются друг от друга способом их расчета.

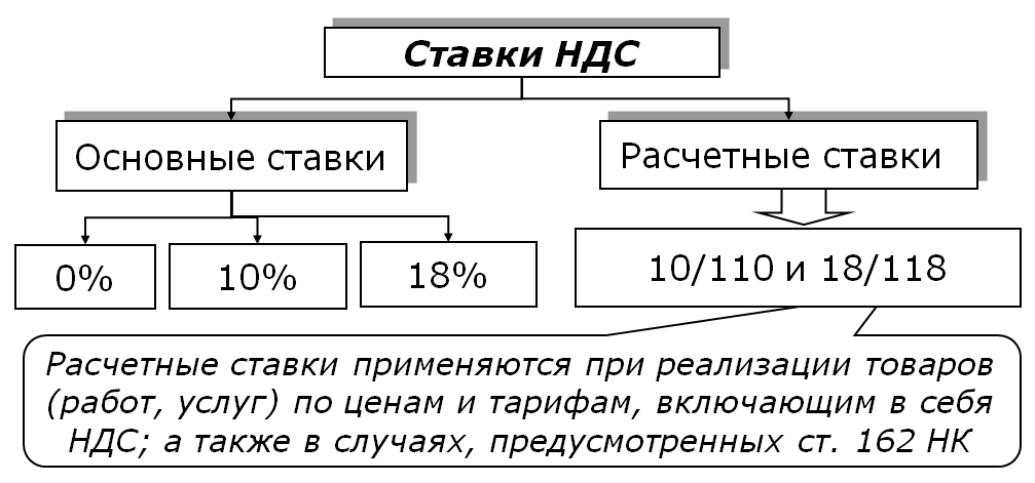

- Твердые налоговые ставки. Устанавливаются в виде абсолютной суммы, которая должна уплачиваться в государственные бюджеты на одну единицу базы налогообложения или весь объект. Яркий пример такой ставки — транспортный налог, который устанавливается в зависимости от характеристик имеющегося транспортного средства. Альтернативное название твердой ставки — реальный налог.

- Пропорциональные налоговые ставки. Устанавливаются в виде процента от единицы налогооблагаемой базы. Это распространенный вариант, в качестве примера можно привести налог на прибыль при стандартной системе налогообложения. Применяются в случаях, когда налоговая база исчисляется в денежной сумме. С ростом цен процент не требует индексации. Примеры пропорциональных налоговых ставок: налог на прибыль, НДС, налог на имущество, который не может превышать 2,2%, налог на доходы физических лиц (13% от начислений). Данные ставки не требует проведения индексации.

Пропорциональные налоговые ставки, в свою очередь, делятся на два подвида.

- Прогрессивные налоговые ставки. Процент отчислений от базы налогообложения увеличивается по мере ее роста. Возможны простая и сложная схемы начисления. В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

- Регрессивные налоговые ставки. Процент отчислений в бюджеты уменьшается по мере увеличения налогооблагаемой базы. Применяется в случаях, когда госорганы хотят стимулировать развитие конкретных отраслей промышленности.

От чего зависит вид налоговой ставки

В зависимости от вида налоговых платежей государством могут применяться разные виды ставок для конкретных субъектов предпринимательской деятельности. Поэтому для законной минимизации налоговых платежей важно правильно выбрать систему налогообложения.

Размер налоговых ставок регламентируется ст. 38 Налогового кодекса Российской Федерации.

38 Налогового кодекса Российской Федерации.

Возврат к списку

какой налог спасет отельный бизнес — РБК

Фото: Руслан Шамуков / ТАСС

В России 26 марта подписан федеральный закон № 67-ФЗ, вносящий в Налоговый кодекс ряд изменений, направленных на антикризисную поддержку бизнеса. Одной из мер выступает долгожданное обнуление ставки НДС для гостиниц и других средств размещения (сейчас она составляет 20%). Для уже работающих гостиниц нулевая ставка НДС будет действовать до 30 июня 2027 года, пять лет. Для новых и прошедших реновацию объектов — 20 налоговых периодов, то есть пять лет с момента ввода в эксплуатацию.

Это решение давно назрело, особенно на фоне налоговых режимов тех стран, где туризм вносит существенный вклад в ВВП, например ОАЭ, Израиля и Сингапура (НДС для отелей — 0%), Евросоюза (от 5 до 8%) или Китая (9%). Размер ставки напрямую влияет на стоимость номеров в отелях и конкурентоспособность той или иной страны в битве за туриста.

adv. rbc.ru

rbc.ru

Не обладая достоверными данным за 2020–2021 годы, могу, тем не менее, предположить, что из общего числа гостиниц и иных средств размещения плательщиками НДС выступают 12–14% предприятий. В общем объеме гостиниц их доля выглядит довольно скромно, но это порядка 40–50% от всего номерного фонда в стране. Расхождение связано с тем, что в России традиционно велико число малых отелей, в которых 20 до 50 номеров, и в подавляющем большинстве случаев они и так не платили НДС, применяя упрощенную систему налогообложения (УСН).

adv.rbc.ru

При этом с точки зрения развития гостиничного рынка и, соответственно, туристического потенциала необходимо увеличивать количество отелей с крупным номерным фондом, поскольку выстраивание бизнес-процессов и сервиса в них выглядит наиболее логичным и современным, а они могут принимать не только индивидуальных путешественников, но и туристические группы или деловые события.

Не секрет, что в средствах размещения практически 100% добавленной стоимости формируется внутри организации, поэтому НДС для отелей фактически считается налогом с оборота, притом по очень высокой ставке. Попытки снизить или обнулить его предпринимались на протяжении как минимум последних десяти лет, и каждый раз инициатива наталкивалась на отрицательный отзыв Минфина. Необходимость пересмотра ставки стала особенно актуальной во время пандемии, когда отели — плательщики НДС, по сути, выпали из комплекса мер поддержки на фоне падения рынка.

Попытки снизить или обнулить его предпринимались на протяжении как минимум последних десяти лет, и каждый раз инициатива наталкивалась на отрицательный отзыв Минфина. Необходимость пересмотра ставки стала особенно актуальной во время пандемии, когда отели — плательщики НДС, по сути, выпали из комплекса мер поддержки на фоне падения рынка.

Очевидно также, что 2020 и 2021 годы для городских гостиниц были нелегкими, поэтому введение нулевого НДС позволит несколько улучшить финансовую ситуацию средних и крупных отелей. При закрытых границах и почти нулевом въездном потоке средства размещения во многих городах работают почти исключительно на командировочных гостей. Соответственно, уровень текущей загрузки во многих городских региональных отелях — 40–50%, в Москве — 50–60%, в Санкт-Петербурге — 30–40%. Можно ожидать новых туристических потоков в Россию — с Ближнего Востока, из Юго-Восточной Азии и Латинской Америки, — но до перенастройки системы пройдет минимум от трех месяцев до года, поэтому снижение налоговой нагрузки необходимо именно сейчас.

Для потребителей введение нулевого НДС — хорошо, поскольку у тех отелей, что сейчас платят этот налог, появится потенциальная возможность снизить или хотя бы не повышать цены на фоне подорожания материалов и продуктов питания.

Одновременно можно констатировать, что при тяжелой ситуации с туризмом в городах России спрос на курортных и загородных направлениях с учетом закрытых границ стал ажиотажным. Нулевая ставка НДС не может снять обусловленного этим фактором роста цен, но в ситуации умеренного спроса вполне способна зафиксировать или даже снизить цены. На курортном и загородном направлениях прежде всего сегмент «две-три звезды» при обнулении НДС сможет удерживать цены и даже немного их снизить. Это важно, поскольку клиенты таких отелей — граждане с невысокими доходами.

Для отеля обнуление НДС на услуги проживания — это только половина дела (особенно в ситуации введенного недавно нулевого НДС для ресторанов, поскольку питание в отеле — большая и важная составляющая его работы). Нынешняя формулировка закона оговаривает только проживание и не включает услуги не только питания, но и организации конференций, SPA, автостоянки, которые может предоставлять отель. Уверен, что следующим этапом поддержки гостиничного бизнеса должно стать распространение нулевого НДС на перечисленные услуги. Федерация рестораторов и отельеров ведет об этом предметный диалог с органами законодательной и исполнительной власти.

Нынешняя формулировка закона оговаривает только проживание и не включает услуги не только питания, но и организации конференций, SPA, автостоянки, которые может предоставлять отель. Уверен, что следующим этапом поддержки гостиничного бизнеса должно стать распространение нулевого НДС на перечисленные услуги. Федерация рестораторов и отельеров ведет об этом предметный диалог с органами законодательной и исполнительной власти.

По средней заработной плате сотрудников гостиничный бизнес занимает 47-е место среди 49 отраслей, что со всей очевидностью говорит о необходимости либо налогового маневра, либо как минимум пересмотра ставки ЕСН для всех предприятий отрасли (и малых, и средних, и крупных) до уровня 7,6%, поскольку в целом в гостиничном бизнесе доля затрат на фонд оплаты труда составляет 25–50% от всех: совершенно очевидно, что рост фонда оплаты труда (необходимый в текущей инфляции) не может быть связан с внутренними резервами предприятий — их, по сути, нет.

Хочется верить, что в разрезе инвестиционных бюджетов ситуация с ростом цен на импортные материалы и оборудование несколько стабилизируется параллельно с укреплением курса рубля и переориентации на новые каналы ввоза импорта.

А с учетом того, что сроки окупаемости инвестиционных проектов в гостиничном бизнесе составляют не менее 12 лет, логичным выглядит принятие нулевого НДС не на пятилетнем, а на более долгосрочном горизонте.

Объяснение ставок НДС в Великобритании — Wise

Ваш бизнес импортирует товары из-за рубежа или готовится к путешествию? Узнайте, как заставить ставки НДС работать в вашу пользу.

НДС для путешественниковНДС для бизнеса

Сколько составляет НДС в Великобритании?

К разным товарам и услугам применяются разные ставки НДС.

| Ставка НДС | К какой ставке применяется |

|---|---|

Стандартная ставка — 20% | Стандартная ставка НДС 20%. Это относится к большинству товаров и услуг. |

Льготная ставка — 5% | Льготная ставка НДС составляет 5% — это относится к некоторым товарам и услугам, таким как товары для здоровья, топливо, обогреватели и детские автокресла. |

Нулевая ставка — 0% | Товары и услуги с нулевой ставкой включают большинство продуктов питания, книг и одежды для детей. Продажа товаров в этой категории все равно должна быть отражена в вашей декларации по НДС, даже если НДС не взимается. |

Временное снижение ставки НДС в Великобритании для индустрии гостеприимства и туризма.

В связи с пандемией коронавируса и ее последующим влиянием на индустрию гостеприимства и туризма правительство Великобритании ввело временное снижение ставки НДС для предприятий в этих секторах.

Стандартная ставка НДС в размере 20% будет снижена до 5% для предприятий гостиничного и туристического бизнеса с 15 июля 2020 года по 31 марта 2021 года, чтобы помочь отрасли восстановиться.

Если вы зарегистрированы как плательщики НДС и обычно взимаете стандартную ставку НДС в Великобритании на продукты и услуги, такие как еда и напитки, подаваемые в вашем помещении, или жилье для отдыха, к вам применяется новая ставка НДС 5%.

Какие ставки НДС в других странах?

НДС для предприятий.

Если вы занимаетесь бизнесом, вам следует знать несколько вещей об НДС.

Каков порог НДС?

Как работает НДС?

Импорт товаров из-за границы? Найдите более дешевую альтернативу.

Если вас интересует, как рассчитать НДС, рассчитайте свой НДС здесь.

Wise — самый дешевый способ отправить деньги за границу.

Экспорт или импорт товаров из-за границы? С Wise Business вы можете получить более выгодное предложение для оплаты счетов и покупки товаров за границей. Мы всегда предоставим вам тот же курс, который вы видите в Google, в сочетании с нашей низкой авансовой комиссией, поэтому вам никогда не придется беспокоиться о несправедливом обменном курсе.

А с дебетовой картой Wise Business вы можете тратить как местный житель, где бы вы ни находились.

Узнайте больше о Wise Business.

Зарегистрируйтесь сейчас бесплатно и ведите бизнес без границ.

Каков порог НДС?

Порог НДС в Великобритании на 2020/21 год

Порог регистрации НДС на 2020/21 налоговый год составляет 85 000 фунтов стерлингов. Это означает, что если оборот вашего бизнеса за любой скользящий 12-месячный период превышает 85 000 фунтов стерлингов, вам необходимо зарегистрироваться для уплаты НДС. Это не обязательно должен быть календарный год — например, 12-месячный период может длиться с начала октября до конца сентября.

Порог применяется к налогооблагаемому обороту вашего бизнеса, а не к прибыли. Налогооблагаемый оборот — это общая стоимость всего, что вы продаете (облагается НДС), включая товары и услуги с нулевой ставкой. Товары, освобожденные от НДС, не включены.

Если вы считаете, что это может принести пользу вашему бизнесу, вы можете зарегистрироваться в качестве плательщика НДС, даже если ваш оборот ниже порога НДС.

Как работает НДС?

НДС взимается на каждом этапе производства товаров — каждый раз, когда добавляется стоимость и осуществляется продажа. Отсюда и название НДС — налог на добавленную стоимость. Он предназначен для оплаты потребителем в конце. Вот пример:

Отсюда и название НДС — налог на добавленную стоимость. Он предназначен для оплаты потребителем в конце. Вот пример:

- Поставщик продает в магазин ракетку для бадминтона за 120 фунтов стерлингов. Они должны 20 фунтов стерлингов НДС HMRC.

- Магазин платит 120 фунтов стерлингов, но может потребовать возврата 20 фунтов стерлингов от HMRC, поэтому магазин не платит НДС.

- Магазин продает ракетку покупателю за 220 фунтов стерлингов. НДС составляет 44 фунта стерлингов, которые покупатель, как конечный пользователь, полностью платит магазину.

- Вместе с подлежащим возмещению НДС в размере 20 фунтов стерлингов магазин в конечном итоге заплатит 24 фунта стерлингов HMRC.

Возврат НДС.

Если ваш бизнес зарегистрирован как плательщик НДС, вы сможете вернуть НДС, уплаченный за покупки для коммерческого использования. Это называется «входной налог». Сумма НДС, полученная вами при продаже ваших товаров и услуг, называется «выходным налогом».

HMRC вычтет «входной налог» из «исходящего налога» за определенный период, и вам нужно будет оплатить разницу. Если вы заплатили больше НДС, чем собрали, вы должны иметь право на возмещение от HMRC.

Чтобы подать заявку, вам необходимо сохранить все полученные счета. Еще одна вещь, о которой следует помнить, это то, что счета-фактуры должны быть выставлены другим предприятием, зарегистрированным как плательщик НДС.

НДС на импорт и экспорт.

НДС на импорт

При ввозе товаров в Великобританию из ЕС вы, как правило, обязаны платить британский НДС. Если вы не являетесь плательщиком НДС, с вас будет взиматься НДС по местной ставке страны, в которой вы приобрели товары.

При ввозе товаров в Великобританию из стран, не входящих в ЕС, НДС обычно взимается по той же ставке, как если бы вы приобрели их в Великобритании.

НДС на экспорт

При экспорте товаров в ЕС взимание экспортного НДС зависит от того, зарегистрирован ли ваш клиент как плательщик НДС и экспортируете ли вы товары или услуги. Лучше всего проверить правила конкретной страны.

Лучше всего проверить правила конкретной страны.

Экспортный НДС, как правило, не применяется к экспорту в страны, не входящие в ЕС — обычно вы можете обнулить эти товары и услуги.

При импорте или экспорте товаров из Великобритании убедитесь, что вы получаете лучший обменный курс — с Wise Business вы получите тот же курс, что и в Google, без скрытых комиссий.

Безналоговые покупки — НДС для путешественников.

Итак, вы сделали покупки за границей и заплатили приличную сумму денег за НДС. Хорошо, что вы часто можете получить возмещение суммы, как только вы вернетесь домой.

Например, резиденты Европейского Союза могут получить возмещение НДС за товары, купленные в Сингапуре у розничного продавца, предлагающего беспошлинные покупки.

Условия возврата НДС различаются в каждой стране и должны быть проверены в зависимости от пункта назначения — обычно существует минимальная сумма покупки, но необходимо учитывать некоторые исключения.

Если вы планируете посетить любую из этих стран, ознакомьтесь с их правилами беспошлинной торговли. А если вы хотите сэкономить еще больше, не упустите карту Wise Travel Money и расплачивайтесь в магазинах или онлайн по реальному обменному курсу.

А если вы хотите сэкономить еще больше, не упустите карту Wise Travel Money и расплачивайтесь в магазинах или онлайн по реальному обменному курсу.

Возврат НДС.

Когда вы посетили Великобританию, вы сможете получить возмещение НДС за купленные товары, если:

- Вы живете за пределами ЕС и собираетесь вернуться домой

- Вы являетесь резидентом ЕС и покидаете ЕС на 12 месяцев или более

- Вы работаете или учитесь в Великобритании, но не являетесь резидентом ЕС и покидаете ЕС на 12 месяцев или более

Есть несколько способов получить возмещение — либо получить оплату немедленно в пункте возврата в аэропорту или отправьте утвержденную форму в компанию, занимающуюся возвратом средств.

Как получить возврат НДС за 3 простых шага?

Форма заявления

Получите форму заявления на возврат налога (НДС 407) у продавца. Вас также могут попросить предъявить паспорт, чтобы проверить, имеете ли вы право на участие в программе.

Таможенный контроль

На таможне предъявите паспорт, бланк(и) НДС, счет(а) НДС и товары, не облагаемые налогом.

Возврат одобрен

Если все критерии соблюдены, таможня утвердит вашу форму. Вы получите подписанную форму, которая позволит вам получить возмещение.

Часто задаваемые вопросы о ставке НДС.

Экономьте на поездках с мультивалютной дебетовой картой Wise

Получите карту сейчасНДС во Франции и ставки НДС во Франции

Французские ставки НДС

Налог на добавленную стоимость на местном языке называется «Taxe sur la valeur adjoute». Ставки НДС во Франции следующие:

- Стандартная ставка: 20%

- Льготные ставки: 10 %, 5,5 % и 2,1 %

Франция выбрала пониженные и сверхнизкие ставки НДС по ряду товаров, разрешенных Директивой по НДС. Французская сверхнизкая ставка является самой низкой в ЕС (источник: Европейская комиссия):

Продукты питания

20%, 10% или 5,5% в зависимости от артикула.

Водоснабжение

5,5%

Фармацевтическая продукция

5,5 %, 10 % и 20 %*

Медицинское оборудование для инвалидов

5,5%

Детские автокресла

20%

Пассажирский транспорт

10%

Книги

5,5 % и 20 % (стандартный рейтинг только для материалов, содержащих насилие или порнографию)

Книги по другим физическим средствам поддержки

5,5 % и 20 % (стандартный рейтинг только для рекламы или порнографического содержания)

Газеты

20%*

Периодические издания

20%*

Вход в культурные учреждения (театр и т. д.)

5,5% и 20%

Вход в парки развлечений

10% и 20%

Платное ТВ/кабельное

10%

Телевизионные лицензии

2,1%

Писатели/композиторы

5,5%

Размещение в отеле

10%

Рестораны и услуги общественного питания

10%

Рестораны

10%

Допуск на спортивные мероприятия

5,5%

Медицинская и стоматологическая помощь

0%

Обувь и изделия из кожи

20%

Одежда и домашнее белье

20%

Парикмахерское дело

20%

* Франция также ввела суперсниженную ставку в размере 2,1% на следующие позиции: некоторые фармацевтические продукты; некоторые газеты и периодические издания; телевизионные лицензии; и вход на определенные культурные мероприятия».

Свяжитесь с нами!

Свяжитесь с нами, чтобы получить помощь в анализе ставок НДС на продукты, продаваемые вашей компанией в Европе.

Контакт

Пределы вычета НДС во Франции

Как правило, французский НДС может быть вычтен, если он уплачивается в коммерческих целях и соблюдены все формальности. В частности, применяются следующие правила вычета:

- Входной НДС по размещению сотрудников в гостиницах не подлежит вычету. Если эти расходы понесены третьими лицами и выполняется тест на деловую цель, допускается 100% вычет.

- НДС на питание в ресторане подлежит вычету, если в счете-фактуре указано название компании.

- Входной НДС на конференциях, ярмарках и выставках обычно вычитается на 100 %.

- Расходы на такси, прокат автомобилей, ремонт автомобилей, поезда и автобусы не вычитаются. Плата за проезд по автомагистралям вычитается на 100%.

- Представительские расходы, как правило, вычитаются на 100%.

- Что касается расходов на топливо, то НДС на дизельное топливо вычитается в размере 80%, а на бензин в 2020 году вычитается до 10%. В последующие годы размер вычета НДС на бензин будет постепенно увеличиваться.

- Расходы на газовое топливо, такое как керосин, подлежат вычету на 100%

- Деловые подарки не подлежат вычету, если их стоимость превышает 73 евро.

Вычет НДС до начала экономической деятельности допускается только при определенных условиях. Расходы должны быть связаны с ожидаемым бизнесом, и, что более важно, для этих расходов должен быть выставлен соответствующий счет. Здесь вы можете найти дополнительную информацию о вычете входного НДС, опубликованную французскими налоговыми органами.

Входящий НДС должен быть заявлен в декларации по НДС, поданной не позднее конца второго года, следующего за годом, в течение которого должен был быть выплачен вычитаемый НДС.

В отношении обязательства по уплате НДС применяется то же общее правило. Французские налоговые органы проводят расследование обязательств по НДС до конца третьего года, следующего за годом, в котором наступил срок уплаты НДС. В случае мошенничества или «скрытой деятельности» предусмотрен расширенный период в 10 лет.

Французские налоговые органы проводят расследование обязательств по НДС до конца третьего года, следующего за годом, в котором наступил срок уплаты НДС. В случае мошенничества или «скрытой деятельности» предусмотрен расширенный период в 10 лет.

Дополнительную информацию (на французском языке) можно найти на веб-сайте французских налоговых органов.

Французские налоговые правила

Налоговый момент — это время, когда НДС подлежит уплате. НДС к уплате следует отличать от НДС к уплате. НДС уплачивается при наступлении налоговой точки. НДС подлежит уплате в период между днем после окончания отчетного периода и датой подачи и уплаты декларации по НДС.

- Общее правило: НДС подлежит уплате, когда товары передаются в распоряжение покупателя или когда услуга оказывается. При наличии предоплаты за оказание услуг налоговая точка переносится на дату этой предоплаты. В отличие от других стран ЕС, предоплата при продаже товаров не создает налоговый балл.

- Предоплата или авансовый платеж создают налоговую точку на поставку товаров и услуг. С января 2023 года НДС подлежит уплате при получении предоплаты или авансового платежа, что также позволяет налогоплательщикам также вычесть исходящий НДС, уплаченный из первого взноса. Здесь вы найдете официальную информацию по этой теме.

- Приобретение внутри Сообщества: налоговый момент возникает, когда товары ввозятся во Францию. Счет должен быть выставлен до 15 числа следующего месяца.

- Поставки внутри Сообщества: налоговый момент возникает, когда товары отправляются из Франции. Счет должен быть выставлен до 15 числа следующего месяца.

- Импорт: Налоговый момент возникает, когда товары импортируются в соответствии с соответствующими импортными документами.

- Непрерывное оказание услуг: Если за оказание услуг производятся периодические платежи, налоговый момент возникает в конце периода, к которому относится платеж. При отсутствии периодических платежей и оказании услуги более чем на календарный год налоговый момент наступает в конце каждого календарного года.

С января 2023 года НДС подлежит уплате при получении предоплаты или авансового платежа, что также позволяет налогоплательщикам также вычесть исходящий НДС, уплаченный из первого взноса. Здесь вы найдете официальную информацию по этой теме.

С января 2023 года НДС подлежит уплате при получении предоплаты или авансового платежа, что также позволяет налогоплательщикам также вычесть исходящий НДС, уплаченный из первого взноса. Здесь вы найдете официальную информацию по этой теме.