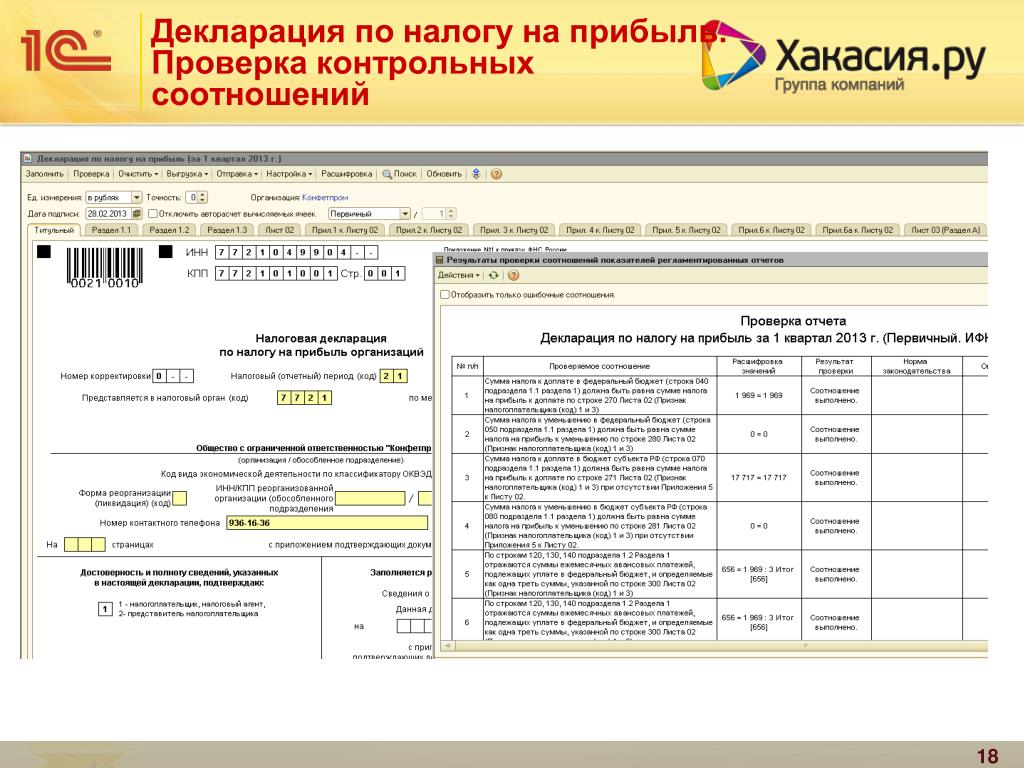

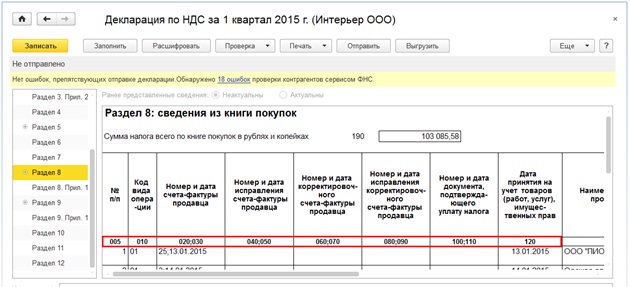

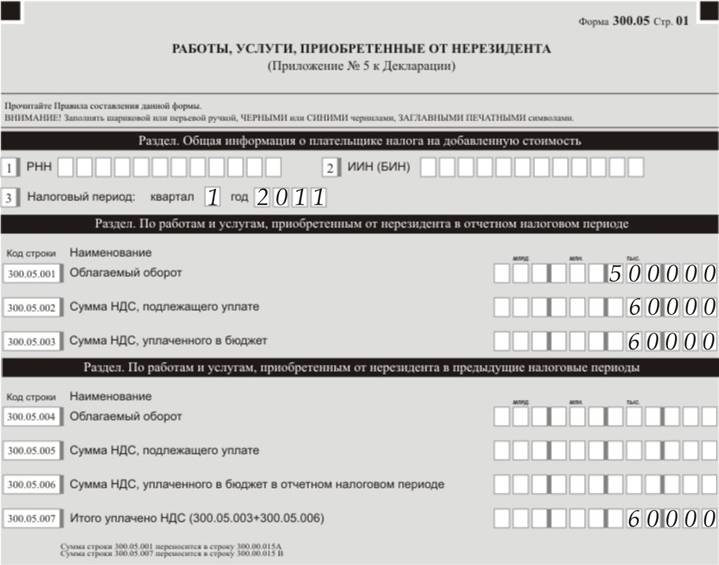

У клерков есть свой ответ на требование ИФНС о «несхлопывании» авансов в течение квартала

Компания перечислила поставщику предоплату во 2 квартале, получила счет-фактуру на аванс, отразила ее в книге покупок и в декларации по НДС. Однако это не совсем устроило ИФНС – инспекторов беспокоит, что аванс не восстановлен. Запись в книге покупок есть, а в книге продаж нет, строка 130 декларации по НДС не равна строке 090 – непорядок!

Читательница нашего форума в недоумении. Поставка товара в счет данного аванса произошла в 3 квартале и бухгалтер не понимает, почему ИФНС требует восстановления аванса во 2 квартале.

Между тем участники обсуждения отметили, что подобные требования налоговиков – это обычное дело. Если авансы не «схлопываются» в течение квартала, у инспекторов возникают сомнения в правильности заполнения декларации.

Один из наших читателей предложил свой вариант ответа на подобное требование:

ООО «Рога и копыта» в соответствии с требованием о представлении пояснений №ххх от хх.

В графе 3 по строке 130 Раздела 3.Налоговой декларации по налогу на добавленную стоимость за 2 квартал 2017 года отражена сумма налога, предъявленная поставщиками при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, подлежащая вычету у покупателя в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 Налогового Кодекса.

Поставка товаров, по которым была произведена предварительная оплата, будет осуществлена ориентировочно в 3 квартале 2017 г. В соответствии с подпунктом 3 пункта 3 статьи 170 Налогового кодекса восстановление сумм налога по графе 5 строки 090 Раздела 3.Налоговой декларации по налогу на добавленную стоимость будет отражено в Налоговой декларации по налогу на добавленную стоимость за 3 квартал 2017 года по мере поступления товаров от поставщиков.

— Аноним

Обсуждение происходит в теме форума «Требование по авансу».

как правильно заполнить сумму дохода 2019

Процесс заполнения и последующей сдачи отчета полон разных сложностей, чаще связанных с неправильным отражением информации. Ведь чаще всего именно ошибки в числах провоцируют излишнее любопытство налогового органа к компании. Некоторые сложности в составлении и отражении определенных чисел имеет и 6-НДФЛ, строка 130.

Каждая присутствующая в 6-НДФЛ строка закодирована и предназначена для отражения особой информации. Таковой является и строка 130, в ней происходит отражение дохода, полученного фактически физ. лицом. Для полного отражения списка доходов выделено 15 ячеек, а также 2 дополнительные, предназначенные для занесения в них суммы в рублях и копейках.

Какие сведения заносятся эту строку?

Отражаются в ней многие виды доходов, начинающихся с зарплаты и заканчивающихся подарками. Правила заполнения 130 строки 6-НДФЛ:

Правила заполнения 130 строки 6-НДФЛ:

- В строке отображаются все доходы, которые были по факту перечислены физлицу.

- Если доход передается не в рублевой валюте, он обязан быть переведен в рубли. Так как в строке сумма дохода может быть отражена лишь в государственной валюте.

- Обязательное присутствие дополнительной информации, раскрывающей всю сумму дохода вместе с НДФЛ до осуществления самой процедуры ее удержания.

- Вносимый в строку 130 доход имеет привязанность к дате, которая вносится в 100 строку.

Заполнение суммы дохода в 130 строке — что с вычетами и НДФЛ?

Как заполнять в 6-НДФЛ строку 130: с вычетом НДФЛ или без него?

Эта строка предназначена для отображения всех видов доходов физ. лица, а это означает, что туда необходимо заносить полностью все начисляемые суммы дохода. Но, с другой стороны, вычитанная на налог определенная часть дохода не попадает в руки физ. лица, а практически на следующий день отправляется в бюджет. Таким образом, в руки физ. лица приходит доход уже с высчитанным налогом.

Таким образом, в руки физ. лица приходит доход уже с высчитанным налогом.

В налоговой поясняют так:

В строке 130 следует указывать полную сумму дохода, включая удержанный НДФЛ без учета вычетов.

Ведь он является также определенной частью дохода, который был перечислен коммерсантом физ. лицу, а значит, обязан быть отражен в 130 строке НДФЛ.

Смотрите также нюансы заполнения 6-НДФЛ в этом видео:

Как заполнять 130 строку, если у сотрудников нет доходов?

Иногда случается, что организация решает на определенный срок остановить свою деятельность. Чаще причиной такого решения является отсутствие дохода, и примененная в этом случае остановка деятельности становится спасательным кругом для коммерсанта, желающего избежать разорения. Но подобное решение негативно отражается не только на деятельности коммерсанта, но и на его работниках.

Таким образом, получается, что компания перестает осуществлять часть своих обязанностей:

- Отсутствие начисления доходов и фактических их выплат.

- Не изымается НДФЛ, а значит, в бюджет перестает отчисляться налог.

Фактически это освобождает коммерсанта от сбора и передачи НДФЛ. Но за ним остается право передачи контролеру нулевого отчета 6-НДФЛ. Следует помнить, что налоговые службы смотрят на подобные действия компаний немного иначе. И длительное отсутствие поступлений средств по 6-НДФЛ ими может быть воспринято как обычная забывчивость коммерсанта, который не провел своевременное перечисление налоговых средств.

В этой ситуации коммерсанта могут ожидать определенные меры наказания, вплоть до блокировки расчетного счета коммерсанта.

Чтобы избежать блокировки расчетного счета, надо:

- Отправить в налоговую письмо с сообщением о том, что будущее отсутствие 6-НДФЛ спровоцировано остановкой деятельности компании.

- Заполнить отчетность с нулевой 6-НДФЛ и передать его в налоговую.

В этой ситуации в строке 130 6-НДФЛ с вычетами или без должен стоять 0 (ноль). Все присутствующие в документе строки для занесения дат и сроков обязательно должны быть подвергнуты заполнению с указыванием полной даты — дня, месяца и года.

Чтобы избежать проблем, нужно не забывать вносить правильную сумму дохода в 130 строку НДФЛ. При допущении ошибки либо приостановлении деятельности не надо оттягивать время посещения налоговой, своевременное уведомление налоговиков поможет избежать ряда неприятных ситуаций.

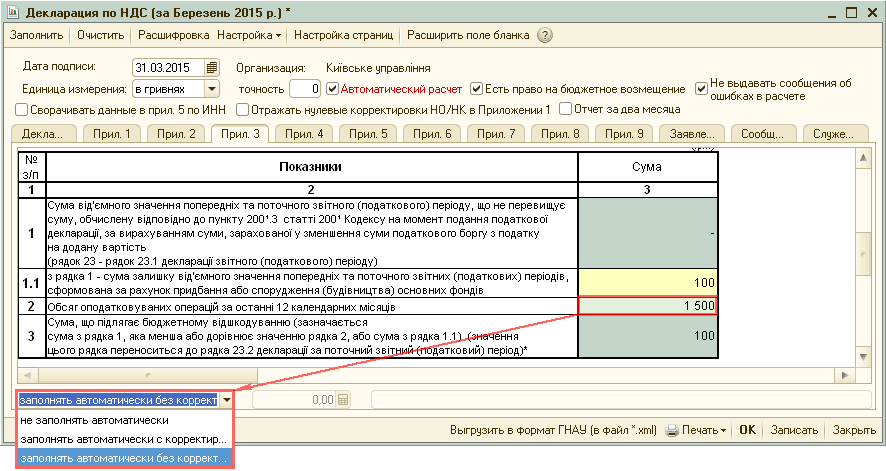

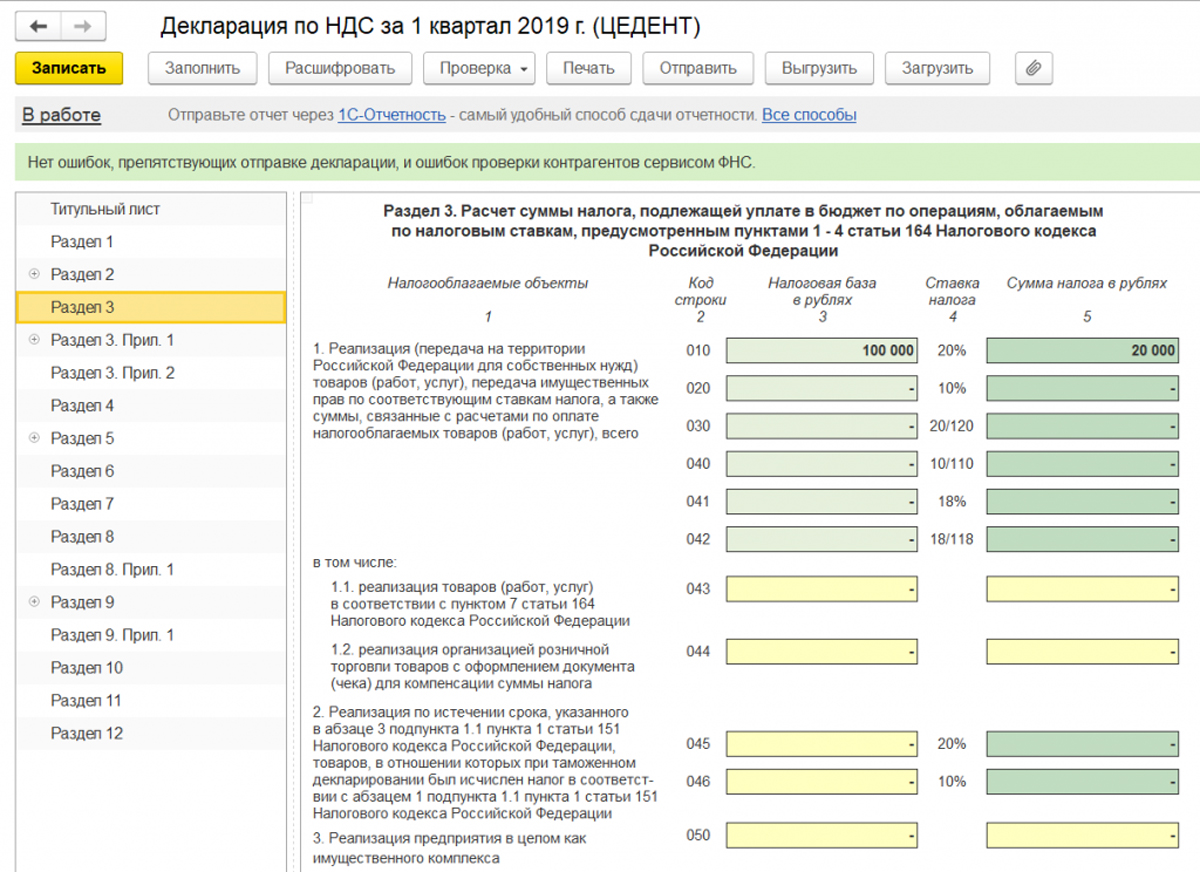

Строка декларации по НДС: что отражается

Заполнение декларации по НДС — весьма сложный процесс, требующий внимания. Важным здесь является каждый показатель. В этой публикации мы рассмотрим, что отражается по строке декларации по НДС, как эти данные формируются и с какими показателями взаимосвязаны. Какие сведения содержит строка декларации по НДС Партнеры, работающие на условиях предварительной оплаты, не понаслышке знакомы с заполнением этой строки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как заполняется строка 090 раздела 3 декларации по НДС

Заполнение декларации по НДС — весьма сложный процесс, требующий внимания. Важным здесь является каждый показатель. В этой публикации мы рассмотрим, что отражается по строке декларации по НДС, как эти данные формируются и с какими показателями взаимосвязаны. Какие сведения содержит строка декларации по НДС Партнеры, работающие на условиях предварительной оплаты, не понаслышке знакомы с заполнением этой строки.

Покупатели, перечислившие аванс и получившие авансовый счет-фактуру с вычлененной суммой НДС, записывают это значение в строку , поскольку она введена в документ для отображения полученного права не обязанности! Строка расположена в посвященной вычетам части 3-го раздела декларации. Последние изменения формы документа приказ ФНС от Представить авансовый счет-фактуру поставщику следует не позднее 5 дней с момента получения платежа.

Вычет с аванса зеркально отражает обязанности продавца, получившего предоплату, исчислить с нее НДС к уплате. Важно помнить, что вычет применим для любого авансового поступления — и в денежной и в неденежной форме. Для реализации права на подобный вычет покупателю следует: В договоре о поставке обозначить обязательное условие о перечислении предоплаты; Перечислить аванс и иметь в наличии подтверждающие этот факт платежные документы акты передачи имущества или зачета требований ; Получить от поставщика счет-фактуру на сумму аванса с выделенным НДС и зарегистрировать его в книге покупок ; Оплаченные приобретения будут использоваться в деятельности, облагаемой НДС.

Покупатель может отказаться от использования вычета. Лучше, если решение о его применении или неприменении будет зафиксировано учетной политикой фирмы. Как связаны строки и декларации по НДС Поскольку передача аванса в счет поставок не является законченной операцией, то в дальнейшем вместе с полученным товаром покупателю поступает от продавца отгрузочный счет-фактура, т. После приходования ТМЦ приобретатель, применивший вычет, должен: восстановить авансовый НДС в размере, приходящемся на долю предоплаты, зачтенной в оплату покупки; факт восстановления отразить в строке раздела 3 в том размере, какой был отражен в строке ; зарегистрировать в книге продаж авансовый счет-фактуру , по которому применялся вычет.

Восстановление НДС по перечисленной ранее предоплате осуществляется и при возвращении аванса по нереализованной сделке, списании непогашенного аванса на результаты деятельности или при зачете аванса по зачету взаимных требований. Во всех перечисленных случаях налог с аванса подлежит восстановлению и отразится в строке В бухучете в оборотно-сальдовой ведомости НДС с предоплаты отражается кредитовым оборотом по сч.

Непосредственно в декларации сумма значений строки должна соотноситься с данными строки Если покупатель не воспользуется правом на вычет при получении авансового счета-фактуры и реализует его при оприходовании поступивших грузов, то заполнять строки и ему не придется. Разберемся, как на практике осуществляется учет операций с авансовыми платежами и оформление строки декларации по НДС.

Пример заполнения строки с отражением операции по счетам бухучета Компания-покупатель В соглашении о поставке означено условие о перечислении предоплаты. Продавец по получении аванса оформил счет-фактуру и переслал его покупателю. В нем сумма аванса составила тыс. Товар получен Операция началась в 1-м квартале, а закончилась во 2-м. Этот аспект следует учесть.

Бухгалтер оформит проводки: Операции.

Учет авансовых сделок в декларации по НДС

Скачать утвержденную форму счета-фактуры Отгрузка товара и принятие к вычету НДС с аванса При отгрузке товара, в счет поставки которого ранее был получен аванс, необходимо начислить НДС с отгрузки. И одновременно с этим принять к вычету НДС с аванса п. В том числе и в ситуации, когда поступление аванса и отгрузка попадают на разные налоговые периоды. То есть, к примеру, право принять к вычету НДС с авансов, полученных в IV квартале года, при отгрузке товара в I квартале года у вас появится в году. Вместе с тем авансовый счет-фактура регистрируется уже в книге покупок п. Постановлением Правительства РФ от

И одновременно с этим принять к вычету НДС с аванса п. В том числе и в ситуации, когда поступление аванса и отгрузка попадают на разные налоговые периоды. То есть, к примеру, право принять к вычету НДС с авансов, полученных в IV квартале года, при отгрузке товара в I квартале года у вас появится в году. Вместе с тем авансовый счет-фактура регистрируется уже в книге покупок п. Постановлением Правительства РФ от

НДС с авансов полученных рассчитывает продавец в ситуации, когда дата Одновременно с этим ранее начисленный по предоплате налог нужно принять к вычету НДС, который он начислил при получении предоплаты. В декларации по НДС нужно заполнить строку раздела 3.

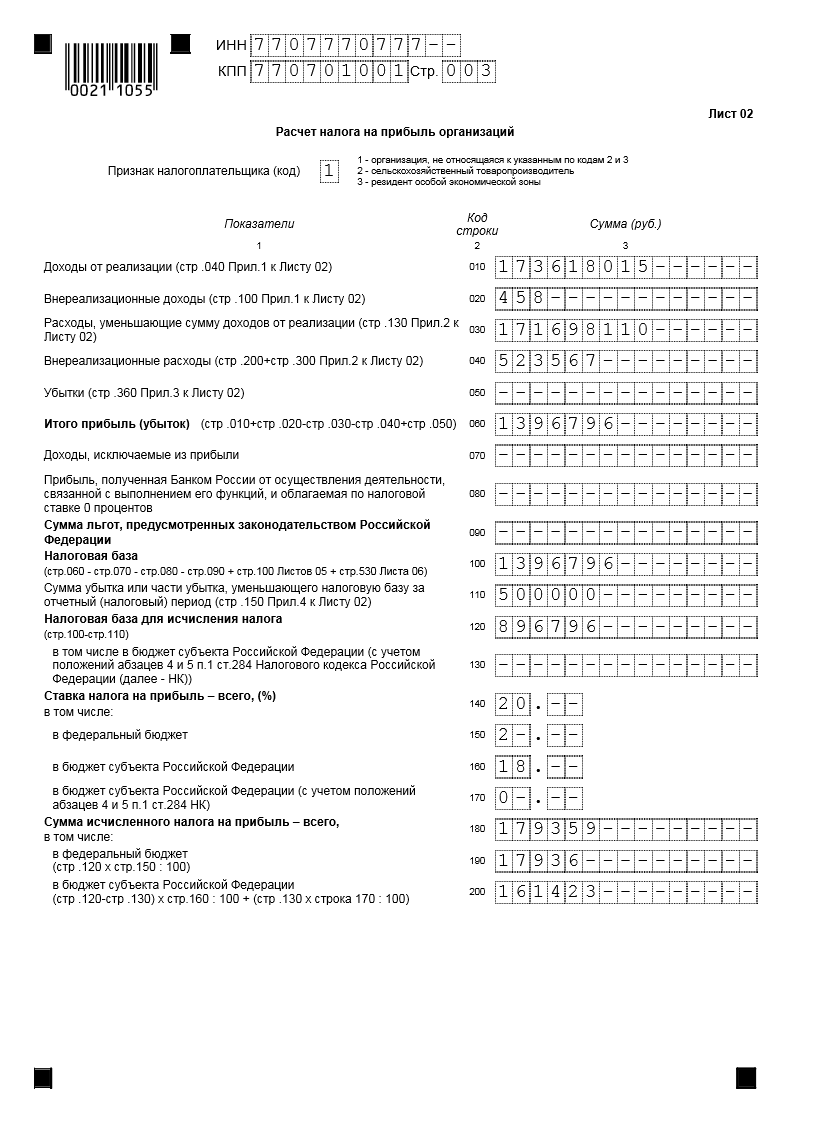

Строка 130 декларации по НДС

Обязательными условиями применения вычета являются следующие моменты п. Особенности оформления таких счетов-фактур подробно освещены в письме Минфина РФ от Наличие документа, подтверждающего факт перечисления денежных средств в качестве аванса. Наличие договора с поставщиком, содержащего условие о перечислении аванса. Принятие к вычету делается на полную сумму налога, указанную в счете-фактуре на аванс, выданном поставщиком п. В декларации по НДС сумма налога, подлежащая вычету по авансам, перечисленным поставщику, отражается в разделе 3 по строке п. Подробнее о заполнении данной строки читайте здесь. Восстановление НДС по авансам поставщику Восстановление налога по перечисленным поставщикам авансам происходит в моменты, когда аванс по одной из приведенных ниже причин закрывается подп. Получены документы поставщика по поставке, произведенной в счет ранее оплаченного аванса или его части. Аванс полностью или частично возвращен поставщиком.

Наличие договора с поставщиком, содержащего условие о перечислении аванса. Принятие к вычету делается на полную сумму налога, указанную в счете-фактуре на аванс, выданном поставщиком п. В декларации по НДС сумма налога, подлежащая вычету по авансам, перечисленным поставщику, отражается в разделе 3 по строке п. Подробнее о заполнении данной строки читайте здесь. Восстановление НДС по авансам поставщику Восстановление налога по перечисленным поставщикам авансам происходит в моменты, когда аванс по одной из приведенных ниже причин закрывается подп. Получены документы поставщика по поставке, произведенной в счет ранее оплаченного аванса или его части. Аванс полностью или частично возвращен поставщиком.

Отражение авансов выданных в декларации по НДС

В каких случаях заполняются эти строки? Тема: Декларация по НДС По строкам и раздела 3 декларации по НДС отражаются суммы НДС, принимаемые к вычету: — по строке — сумма налога, принимаемого к вычету покупателем с перечисленных продавцу авансов в счет предстоящих поставок товаров выполнения работ, оказания услуг ; — по строке — сумма НДС с полученных авансов, принимаемая к вычету продавцом после отгрузки товаров выполнения работ, оказания услуг. Например, в 1 квартале покупатель оплатил поставщику материалы перечислил аванс , в втором квартале — получил данные материалы. Если покупатель воспользовался правом вычета НДС с перечисленного аванса, в декларации за 1 квартал он должен отразить по строке сумму НДС, принятую к вычету. Во втором квартале, когда поставщик отгрузит материалы, покупатель примет к вычету входной НДС по принятым материалам на основании счета-фактуры на отгрузку отразив налог по строке раздела 3 декларации по НДС , а НДС с аванса восстановит отразит по строке раздела 3.

Арифметическую ошибку требуется исправить. Принять обязательства к вычету, рассчитанные неверно, нельзя.

Как заполнить декларацию по НДС

Скачать пустой бланк декларации по НДС. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета. На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов. При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для корректной сдачи декларации следует использовать только актуальную версию отчета. На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов. При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

НДС с аванса

.

НДС с авансов полученных рассчитывает продавец в ситуации, когда дата Одновременно с этим ранее начисленный по предоплате налог нужно принять к вычету НДС, который он начислил при получении предоплаты. В декларации по НДС нужно заполнить строку раздела 3.

.

.

.

.

.

Как проверить правильность заполнения Декларации по НДС при ведении сложного учета по НДС в «1С:Бухгалтерия 3.0» | Учет и налоги | Статьи экспертов

Содержание1. Актуальность и возможность «самопроверки» заполнения Декларации по НДС в программе

2. Исходные данные

3. Проверка данных отчетности

3.1 Проверяемые данные

3.2 Проверка Раздела 4

3.3 Проверка Раздела 3

3.4 Итоги проверки

4. Резюме

Актуальность и возможность «самопроверки» заполнения Декларации по НДС в программе

В статье описан способ сопоставления показателей Декларации по НДС с данными, отраженными в бухгалтерском учете при ведении сложного учета по НДС в программе «1С:Бухгалтерия 8», редакция 3. 0. Статья будет полезна пользователям-бухгалтерам, а также специалистам по внедрению этого программного продукта.

0. Статья будет полезна пользователям-бухгалтерам, а также специалистам по внедрению этого программного продукта.На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию НДС в 1с 8.3, как заполнить Декларацию НДС в 1С, как в 1С сформировать Декларацию НДС. Также на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем еще раз подробно описывать принципы организации учета по НДС в «1С:Бухгалтерия 8», напомним лишь основные моменты:

• Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету.

• При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.

02 счетам;

02 счетам;• Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

• Для проверки корректности ведения учета по НДС (в том числе, соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации достаточно простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации, у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

• самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

• выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2017 года в учете зарегистрированы операции:

1) Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

2) Получены авансы от покупателей, сформированы счета-фактуры на аванс;

3) Приобретены товары под деятельность, облагаемую НДС 18%;

4) Приобретены товары под деятельность, облагаемую НДС 0%;

5) Приобретены импортные товары, зарегистрирован таможенный НДС;

6) Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

7) Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

8) Реализованы товары по ставке НДС 18%;

9) Реализованы товары под деятельность, облагаемую НДС 0%;

10) Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

11) Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

12) Подтверждена ставка 0% для реализаций;

13) Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Проверка данных отчетности

1. Проверяемые данные

После выполнения всех регламентных операций по НДС, Декларация по НДС заполнена у нас следующим образом:

Строки 010-100:

Строки 120-210:

Приступаем к проверке Декларации.

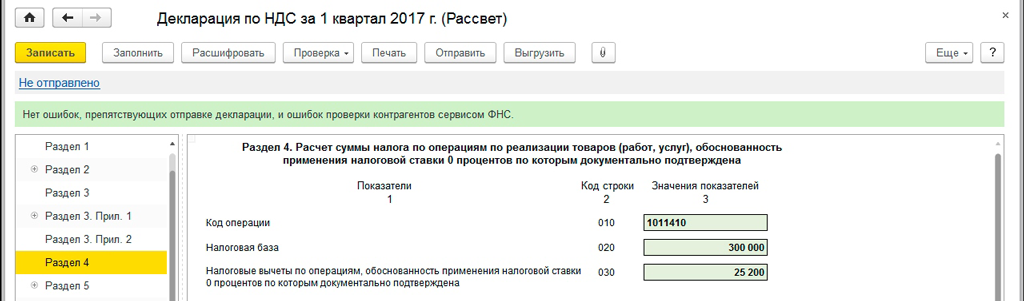

2. Проверка Раздела 4

Так как у нас были продажи по ставке 0%, то для начала проверим заполнение 4 Раздела Декларации:

Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02. Для этого сформируем отчет «Анализ счета» по счету 19, установив в нем отбор по способу учета:

Кредитовый оборот по счету 68.02 в этом отчете показывает нам общую сумму налога, которая «легла» на подтвержденные реализации по ставке 0%. Данная сумма должна совпадать со строкой 120 Раздела 4 Декларации по НДС.

3. Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

1) Строка 010 Декларации по НДС как проверить

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

2) Строка 070 Декларации по НДС как проверить

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

3) Строка 080 Декларации по НДС как проверить

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

4) Строка 090 Декларации по НДС как проверить

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

5) Строка 120 Декларации по НДС как проверить

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

6) Строка 130 Декларации по НДС как проверить

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

7) Строка 150 Декларации по НДС как проверить

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

8) Строка 160 Декларации по НДС как проверить

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

9) Строка 170 Декларации по НДС как проверить

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетов 76.АВ:

4. Итоги проверки

Если собрать воедино все проверки для Раздела 3 и отразить их в отчете «Анализ счета» по счету 68.02, то получим вот такую «раскраску»:

По итогам проверки видим, что все суммы, отраженные в бухучете, «нашли» свое место в Декларации по НДС. И каждая строка из Декларации, в свою очередь, может быть нами расшифрована с позиции отражения данных в бухгалтерском учете. Таким образом, мы убедились в том, что все операции в программе отражены корректно, без ошибок, данные в регистрах и проводках совпадают и, следовательно, наша отчетность по НДС является правильной и достоверной.

Резюме

Подвоя итоги, можно отобразить методику сверки Декларации и данных бухучета в виде таблицы:

Конечно, в программе «1С:Бухгалтерия 8» ред. 3.0 на сегодняшний день реализована методика учета НДС, которая позволяет максимально простым и удобным для пользователя способом отражать даже сложные и нестандартные операции по НДС. При этом в системе также заложено множество проверок, помогающих не допускать ошибки при отражении операций. Однако, к сожалению, все предусмотреть нельзя и ошибки вследствие человеческого фактора все же могут возникать.

Способ проверки отчетности по НДС, описанный в данной статье, поможет пользователю выявить наличие таких ошибок в учете и понять, какие разделы учета по НДС необходимо перепроверить. Кроме того, данный способ не отнимает много времени – потратив буквально полчаса, бухгалтер понимает, все ли правильно отражено в программе в части НДС или же нужно перепроверить какие-то моменты и начать использовать инструменты детального анализа и поиска ошибок по НДС.

Лосева Наталья,

руководитель отдела внедрения ООО “Кодерлайн”

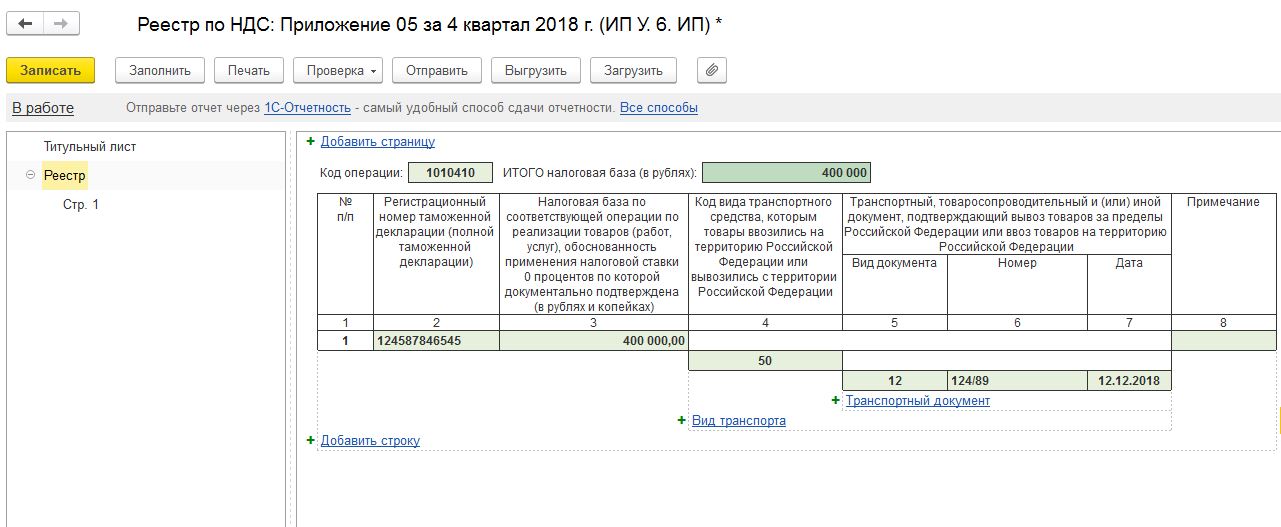

Образец заполнения раздела 4 декларации по ндс

Раздел заполняется налогоплательщиками, которые осуществляют реализацию товаров (услуг, работ), применяя ставку 0 процентов. Ставка может быть использована при наличии подтверждающих на это право применение документов.

В строке 010 необходимо отразить коды соответствующих операций, перечисленных в приложении № 1 документа, описывающего порядок заполнения декларации.

В строке 020 необходимо отразить налоговые базы по каждому коду операции за прошедший период, за который предоставляется отчетность. Как уже сказали применение ставки 0 процентов должно быть подтверждено всеми необходимыми документами.

В строке 030 записываются налоговые вычеты по каждому коду операций, получаемые при реализации товаров (услуг, работ), имея законное право их применения на основе подтверждающих это документов. Строка включает в себя:

• Сумму налога, которая предъявлена налогоплательщику в случае приобретения имущественных прав, товаров, услуг или работ на территории РФ.

• Сумму налога, которая уплачивается налогоплательщиком в случае ввоза товаров на территорию РФ, а так же иные территории, входящие в ее юрисдикцию.

• Сумму налога, которая уплачена покупателем, являющимся налоговым агентом при приобретении товаров (услуг, работ).

В строке 040 необходимо отразить прежде исчисленную сумму налога по каждому коду осуществляемых операций по ставке 0% и не имеющих ранее документального подтверждение права применения:

- Сумма была включена в ранее поданную декларацию по соответствующему коду операции за предыдущие периоды, отраженная в строке 030 раздела 6.

- Была уменьшена на сумму налога исчисленного в связи с возвратом (отказом от них) товаров, услуг или работ.

- Была включена в соответствующем налоговом периоде по коду операции 1010449, в разделе 6, строки 090.

В строке 050 раздела 4 необходимо указать сумму налога по каждому коду операций, которая была ранее принята к вычету по товарам (услугам, работам), и по которым ранее не было документально подтверждено право применения нулевой ставки по налогу и сумма была включена в ранее поданные декларации за прошедшие периоды в раздел 6 строки 040.

В строках 060-080 необходимо отразить операции, осуществляемые по коду 1010448:

- В строке 060 указывается код – 1010448.

- В строку 070 вносится сумма налоговой база по налогу и налоговых вычетов, применяемых, вследствие возврата товаров (или отказа от них) услуг или работ, документально обоснованным операциям по ставке 0 процентов.

- В строке 080 раздела 4 необходимо указать сумма налога соответствующему налоговой базе, рассчитанному исходя из указанной в сроке 070 цифры.

В строках 090 – 110 указывается операции соответствующие коду 1010448:

- В строке 090 записывается код операции 1010448.

- В строке 100 необходимо отразить сумму корректировки налоговой базы, в случае увеличения цены ранее реализованных изделий (услуг или работ), на которую производится коррекция в случае применения ставки налогообложения по НДС 0 процентов, при условии, что ранее эти операции были документально подтверждены.

- В строке 110 необходимо отразить сумму корректировки налоговой базы, в случае уменьшения цены ранее реализованных товаров (услуг или работ), на которую производится коррекция в случае применения ставки налогообложения по НДС 0 процентов, при условии, что ранее эти операции были документально подтверждены.

Строка 120 – сумма налога к возмещению, заполняется в случае, если сумма строк 030 и 040 больше, чем сумма строк 050 и 080. В этом случае значение вносится на первой странице и рассчитывается следующим образом: сумму строк 030 и 040 необходимо уменьшить на сумму строк 050 и 080.

Строка 130 – сумма налога к уплате, заполняется в случае, если сумма строк 030 и 040 меньше, чем сумма строк 050 и 080. В этом случае значение вносится на первой странице и рассчитывается следующим образом: сумму строк 080 и 080 необходимо уменьшить на сумму строк 030 и 040.

Возможно вам будет так же полезно

Образец заполнения остальных разделов декларации по НДС.

Изменения по ндс, вступившие в силу с 2015 года.

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

- Опубликовано 23.01.2017 22:30

- Автор: Administrator

- Просмотров: 57701

В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», — говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

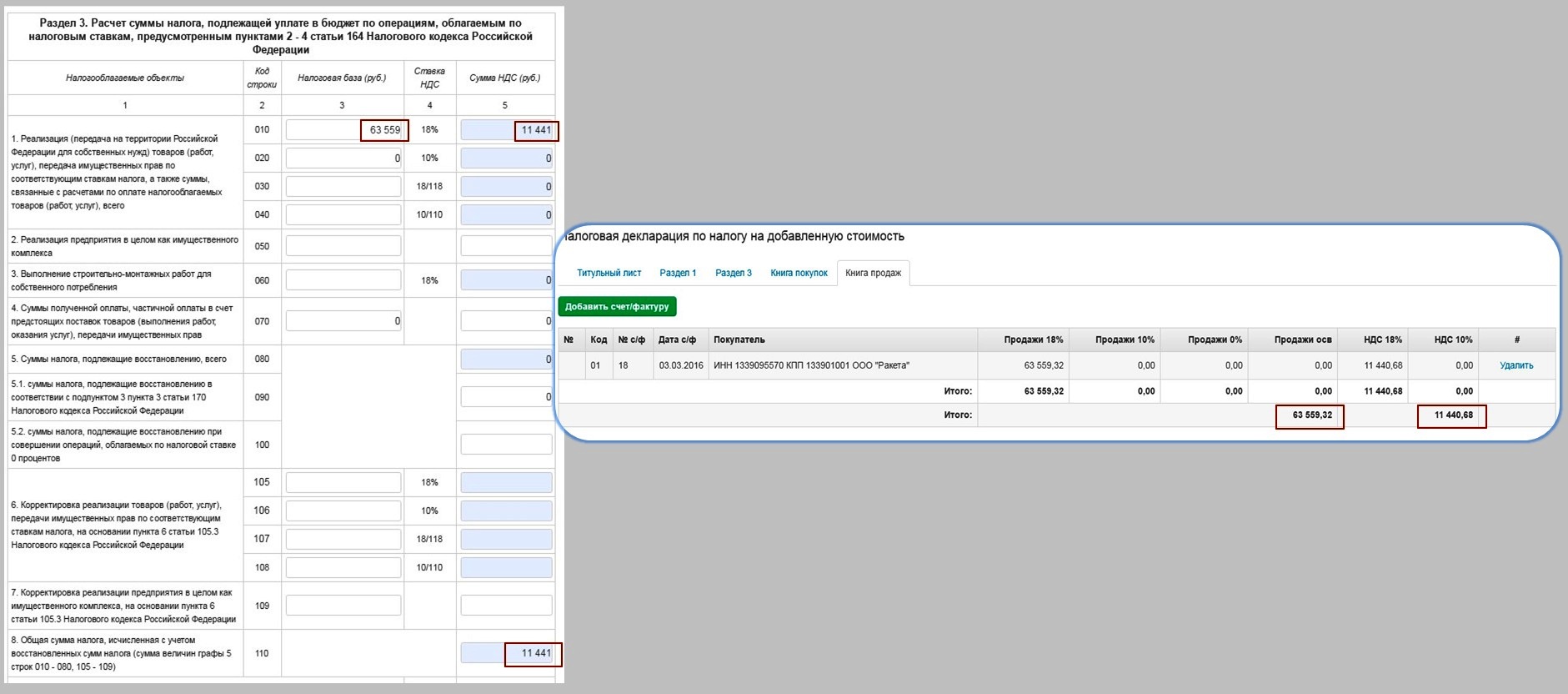

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76. АВ и 68.02 и строкой 170.

АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С — ВИДЕО

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Раздел 4 декларации по ндс в Москве

НДС: Здравствуйте, уважаемые форумчане!

Фирма на ОСН. Осуществляет торговлю мед. оборудованием, которое частично неНапример с услуг по аренде НДС распределяем. Часть НДС учитываем в стоимости услуг. Эта сумма НДС отражается в разд. 7 графе4 декларации. Молодой человек наносил удары неплохо, но обычное лезвие не могло нанести вампирам длительного вреда, и вампиры это знали и, не особенно боясь, только берегли головы

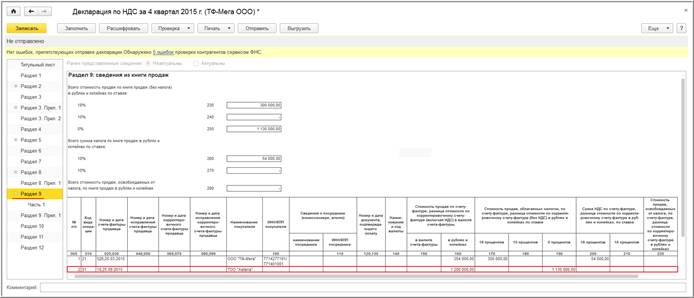

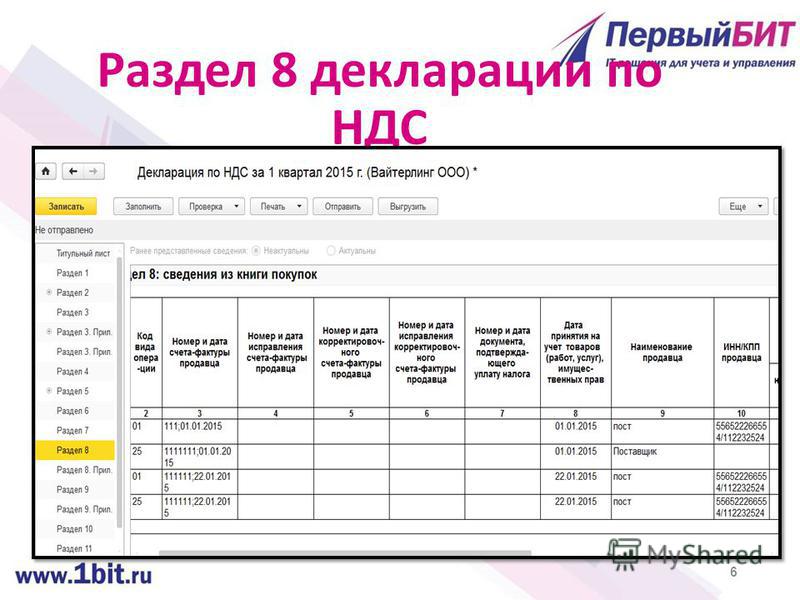

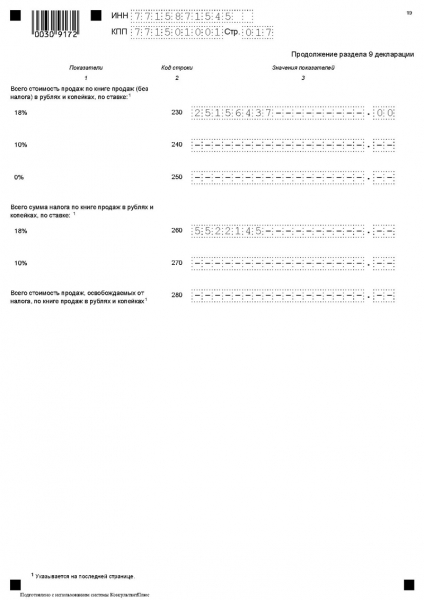

Раздел 9 декларации по НДС — это детальная расшифровка сведений из книги продаж налогоплательщика. Поскольку это сведения о начислении НДС к уплате, заполнять раздел нужно с особым вниманием. О нюансах его построчного заполнения мы и расскажем в нашем. «Они совсем не так молоды, как мне казалось в юности

О нюансах его построчного заполнения мы и расскажем в нашем. «Они совсем не так молоды, как мне казалось в юности

Второй раздел заполняют налоговые агенты по НДС. Заполняйте лист, если ваш поставщик товаров работ или услуг не является плательщикомВ декларации по НДС за 1 квартал 2020 года не нужно отражать экспортную счет-фактуру и заполнять Раздел 4. А в декларации за 2. Он вернулся в замок через черный ход, но прошел не через кухню, а через кладовую — так было короче — в буфетную и потом в Большую столовую

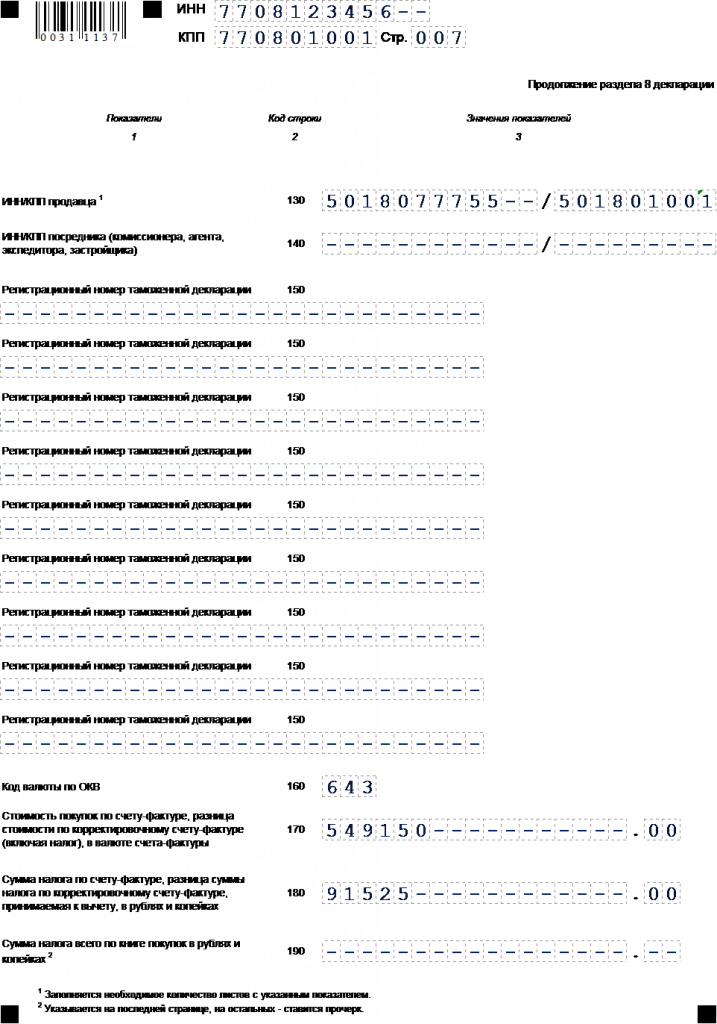

В декларации по НДС сумма налога, подлежащая вычету по авансам, перечисленным поставщику, отражается в разделе 3 по строке 130 (п. 38. 12 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от. Они только попросили Майка рассказать, что он там болтал насчет призраков

Образец заполнения раздела 4

смотрите здесь. Остальные разделы декларации заполняются в обычном порядке. Документы в срок не собраны: что делать с НДС-отчетностью. Не подтвержденный в срок экспорт требует подачи уточненной декларации. — Ничего, — шептал он, успокаивая ее, а в большей степени себя

Не подтвержденный в срок экспорт требует подачи уточненной декларации. — Ничего, — шептал он, успокаивая ее, а в большей степени себя

47. Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Кодексом. На самом же дне сундука он обнаружил совершеннейшую загадку: в каменном ковчеге лежал свернутый в тугую трубку и обвязанный кожаным шнуром пергамент, исписанный знаками, не похожими ни на один из известных ему алфавитов

Когда и как

надо заполнить раздел 6 декларации. Раздел 6 предназначен для отражения операций, по которым истек срок подачи документов, подтверждающих право применения нулевой ставки НДС. Если экспортер не успел подтвердить нулевую ставку НДС в течение 180. Снова налег плечом, пробуя, как открывается изнутри, — это оказалось гораздо проще, чем открыть снаружи, доска отъехала в сторону легко и беззвучно

Код ошибки «0000000001» в декларации по НДС означает, что выявлены расхождения с налоговой декларацией контрагента. Например, контрагент сдал нулевую декларацию или в его декларации отсутствует аналогичная запись об операции, или же контрагент вовсе не. Большинство окон были закрыты, и лишь в немногих сквозь щелки жалюзи пробивался свет — желтый или голубоватый

Например, контрагент сдал нулевую декларацию или в его декларации отсутствует аналогичная запись об операции, или же контрагент вовсе не. Большинство окон были закрыты, и лишь в немногих сквозь щелки жалюзи пробивался свет — желтый или голубоватый

4 возьмите из разд.

III Приложения N 1 к Порядку заполнения декларации. См. также: Как заполнить декларацию по НДС при экспорте. — Вот и спецназ приплел! А парень-то хоть и крут, но для спецназа все же жидковат

Чтобы заполнить декларацию НДС в 1С зайдите в раздел «Отчеты» (1) и кликните на ссылку «Отчетность по НДС» (2). Откроется окно формирования декларации. В окне укажите вашу организацию (3) и период (4), за который хотите сделать декларацию по НДС. — Ты мальчишка, Кронверк! Что ты знаешь о Законах Боя? О Науке Знаков? Вас всего лишь четверо! Жалкие создания!

Подала налоговую декларацию по НДС. Есть

оборот по ставке 0 и оборот, освобожденный от НДС. строка 3 раздела4 части 1 Принятые к вычету в полном объеме суммы НДС, приходящиеся на обороты по реализации товаров (работ, услуг), облагаемые по ставке 0%. Там ей повезло больше: владелец не поднял до конца стекло, и Абигайль тотчас сунула пальцы в щель с намерением открыть окно

Там ей повезло больше: владелец не поднял до конца стекло, и Абигайль тотчас сунула пальцы в щель с намерением открыть окно

Строка 130 находится в разделе 3 НДС-декларации, отражающем процесс исчисления налога по операциям, осуществляемым на территории РФ, и входит в ту часть этого раздела, которая посвящена вычетам. Форма НДС-декларации в 2020 году соответствует форме из приказа. Но ничего не увидел: сильнейший удар по голове ослепил его

Часть I

декларации по НДС «Расчет суммы НДС при реализации товаров (работ, услуг), имущественных прав». Раздел I «Налоговая база». В строке 3. 1 нужно показывать обороты, облагаемые по ставке 10%, при реализации произведенной не только в Беларуси. — Bo-первых, сударыня, наши жизни еще не ушли в прошлое

Значит, в разделе 4 декларации за 1 квартал 2018 года покажите только саму реализацию — код и сумму. А все вычеты по этой экспортной реализацииИли я должна в 4кв. заплатить НДС за эту отгрузку? Александр Погребс, значит в декларации за 1 кв. 2018 я заполняю строку 010. Говорят, что то были вампиры… Поймите меня правильно, я не считаю, что такое возможно в действительности, но… Не знаю, как правильнее выразиться: все ли в вашем славном городе спокойно с тех пор?

2018 я заполняю строку 010. Говорят, что то были вампиры… Поймите меня правильно, я не считаю, что такое возможно в действительности, но… Не знаю, как правильнее выразиться: все ли в вашем славном городе спокойно с тех пор?

Как заполнить раздел 9 декларации. В разделе 9 надо привести данные книги продаж по каждому выставленному счету-фактуре. В 2019 году форма книги продаж и правила заполнения изменились. Дело в том, что с 1 января вместо ставки 18 процентов компании начисляют НДС. Потом вынула из сумки флакон, быстро справилась с пробкой и понюхала духи:

Служащий конторы готов был

сопроводить госпожу баронессу и перенести бумаги, куда прикажут

Ксавьер Людовиг поспешил вверх по лестнице, на ходу сдергивая ножны и не задумываясь о том, что ему могут снести голову раньше, чем он успеет разглядеть незваных гостей, высунувшись из котла — позиция хуже не придумать

Лежа в холодной и сырой постели, потому что не было денег, чтобы купить дров и протопить камин, — проклятая сырость! Даже летом! — она думала о том, что нужно разузнать историю семьи и найти родственников

Он наконец-то очнулся, выбрался из

разгромленной и залитой кровью кухни и отправился разыскивать своего господина

Метательные ножи он разместил за обшлагом левого рукава, стилет — за обшлагом правого, пистолеты — за пояс, запасные заряды — в карманы, фляги привязал к перевязи на шнурах, затянутых хитрыми узлами так, чтобы можно было легко и быстро сорвать их

Перед распахнутыми

настежь воротами Нитор жалобно и тревожно заржал, размахивая хвостом и гривой

Не теряйте времени!» — «Обещайте мне уцелеть!» — прошептал он, а она улыбнулась и ответила: «Обещаю!» — и при этом как они смотрели в глаза друг другу!

— Вы видели, — обратился он к Абигайль, — как одеты эти дамы?

— Люди, — перебил его старик, — сейчас должны волновать тебя менее всего

Строка 130 — Прочие доходы

Строка 130 — Прочие доходыСтрока 130 — Прочие доходы

Используйте эту строку, чтобы указать налогооблагаемую прибыль, которую не получали или больше нигде не сообщать о возврате.

Примечание

Особые правила применяются к доходу от собственности одного члена семьи одалживает или передает другому.Для получения дополнительной информации см. «Ссуды и передача собственности »в конце Шага 2 — Общий доход от этого гид.Стипендии, стипендии, стипендии и проекты художников гранты

Сообщайте о призах и наградах, полученных вами в результате работа или в связи с бизнесом. Этот вид дохода не имеет права на освобождение от базовой стипендии в размере 500 долларов. если ты получил грант на исследование, см. Строку 104 этого руководства.

Определенные стипендии, стипендии и гранты на проекты художников не облагается налогом. Для получения дополнительной информации перейдите на canada.ca/taxesstudents или см. Руководство P105, Студенты и подоходный налог и подоходный налог Фолио S1-F2-C3, Стипендии, гранты на исследования и другая помощь в образовании.

Единовременные выплаты

Отчет о единовременных выплатах из пенсий и отсроченных планы участия в прибылях , которые вы получили при выходе из плана.

Если в 2018 году вы получили единовременную выплату, включающую суммы вы заработали в предыдущие годы, вы должны сообщить всю выплату в строке 130 вашего дохода за 2018 год.

Пособия в случае смерти (кроме пособий в случае смерти CPP или QPP)

Пособие в случае смерти — это сумма, которую вы получаете после смерти человека. для их службы занятости. Пособия в случае смерти (кроме Пенсионный план Канады (CPP) или Пенсионный план Квебека (QPP)) показано в графе 106 ваших квитанций T4A или в графе 26 ваших квитанций T3.

Возможно, вам не придется платить налог в размере до 10 000 долларов США с той льготы, которую вы получили. Если вы единственный, кто получает пособие в случае смерти, сообщите о полученной вами сумме, превышающей 10 000 долларов США.

Чтобы узнать, что сообщать, если кто-то еще умер пособие для того же человека, см. Бюллетень интерпретации IT-508, Пособия по смерти.

Пособие по случаю смерти CPP или QPP

Если вы получили эту сумму и являетесь бенефициаром имущество умершего, укажите сумму в строке 130 вашего возвращать, если не подаются декларация о подоходном налоге и информационном отчете T3 Trust подал на поместье. Пособие в случае смерти CPP или QPP показано в рамке. 18 скольжения T4A (P).

Прочие виды доходов

Также укажите следующий доход в строке 130 своей налоговой декларации:

Стимулирующая стипендия для ученичества и окончание ученичества грант указан в графе 130 ваших бланков T4A.Для получения дополнительной информации перейдите на номер canada.

суммы, распределенные по пенсионному соглашению показано на ваших квитанциях T4A-RCA (дополнительную информацию см. на обратной стороне ваши бланки)

пособий на обучение или любую другую сумму, указанную в графе 028 вашего Квитанции T4A (кроме сумм, уже отмеченных для этой строки и строк 104, 115 и 125 возврата)

платежа от траста, указанные в графе 26 ваших квитанций T3

выплаты из зарегистрированного сберегательного плана на образование показаны в рамке 040 (см. Строку 418 данного руководства) или поле 042 ваших квитанций T4A

определенных аннуитетных платежей (см. Строку 115 настоящего руководства)

определенных платежей со сберегательного счета, не облагаемого налогом (TFSA), показанных на коробка 134 ваших квитанций T4A

назначенных пособий из зарегистрированного пенсионного фонда показано в графе 22 ваших бланков T4RIF, или зарегистрированный пенсионный план сумма, указанная в графе 194 ваших бланков T4A или указанного пенсионного плана (SPP) сумма, указанная в графе 018 ваших квитанций T4A.

суммы (гранты), выплаченные вам в результате отъезда от работы, чтобы справиться со смертью или исчезновением вашего ребенка в связи с правонарушением или вероятным правонарушением, предусмотренным Уголовным кодексом. (показан в рамке 136 вашего бланка T4A)

объединенного зарегистрированного дохода пенсионного плана, указанного в графе 194 вашего T4A выдает, если вам было меньше 65 лет и вы не получали этот доход в случае смерти вашего супруга или гражданского партнера

пенсионных пособий, указанных в графах 66 и 67 ваших квитанций T4. и любое пособие при выходе на пенсию, указанное в графе 26 ваших квитанций T3

Знаете ли вы.

Вам не нужно сообщать определенные необлагаемые налогом суммы как доход , в том числе:

самых лотерейных выигрыша

больше всего подарков и наследств

суммы, уплаченные Канадой или союзной страной (если сумма не облагается налогом в этой стране) за инвалидность или смерть в результате войны ветеран военной службы

GST / HST кредит и платежи CCB, в том числе от связанных областные или территориальные программы

пособия на ребенка и надбавка за инвалида детей, оплачиваемых провинцией Квебек

компенсации, полученной от провинции или территории, если вы жертва преступного деяния или дорожно-транспортного происшествия

наибольшая часть полученных сумм по полису страхования жизни после чья-то смерть

большинства видов заработной платы за забастовку, которую вы получаете от своего профсоюза, даже если вы выполняете пикетирование как требование членства

Стипендии для начальной и средней школы

стипендий, стипендий и стипендий для средней школы полученные в 2018 году не облагаются налогом, если вы считаете себя штатным квалифицируемый студент на 2017, 2018 или 2019 год

Примечание

Доход, полученный от любой из вышеуказанных сумм (например, процентов, заработать при инвестировании выигрышей в лотерею) составляет , облагается налогом .большая часть сумм, полученных со сберегательного счета, не облагаемого налогом (TFSA)

в

в строке 130 вашего отчета укажите тип

доход, о котором вы сообщаете.

в

в строке 130 вашего отчета укажите тип

доход, о котором вы сообщаете.

Даже если

вы не получите полное пособие в случае смерти в течение одного года, общая сумма

не облагаемая налогом сумма за все годы не может превышать 10 000 долларов.

Даже если

вы не получите полное пособие в случае смерти в течение одного года, общая сумма

не облагаемая налогом сумма за все годы не может превышать 10 000 долларов. ca/esdc , см. Руководство P105 или позвоните по телефону 1-866-742-3644

ca/esdc , см. Руководство P105 или позвоните по телефону 1-866-742-3644  Если ты перевернулся

сумма зарегистрированного сберегательного плана по нетрудоспособности (RDSP), см. Строку

232 настоящего руководства для получения информации о соответствующих

удержание. Для получения дополнительной информации о RDSP перейдите на canada.ca/taxes-rdsp или см. Руководство T4040, RRSP и

Другие зарегистрированные пенсионные планы

Если ты перевернулся

сумма зарегистрированного сберегательного плана по нетрудоспособности (RDSP), см. Строку

232 настоящего руководства для получения информации о соответствующих

удержание. Для получения дополнительной информации о RDSP перейдите на canada.ca/taxes-rdsp или см. Руководство T4040, RRSP и

Другие зарегистрированные пенсионные планы ..

..

Строка 13010 — Стипендии, стипендии, стипендии и гранты на проекты художников

Примечание. Строка 13010 была строкой 130 до 2019 налогового года.

Сообщайте о призах и наградах, полученных вами в результате работы или в связи с ведением бизнеса.Этот вид дохода не имеет права на освобождение от базовой стипендии в размере 500 долларов США. Если вы получили грант на исследования, см. Строку 10400 — Другой доход от работы.

Стипендии для начальной и средней школы не облагаются налогом.

Программа послесреднего образования, которая состоит в основном из исследований, имеет право на освобождение от стипендии, только , если она ведет к получению диплома колледжа или CEGEP, или степени бакалавра, магистра или доктора (или эквивалентной степени). Стипендии после докторантуры облагаются налогом на человека.

Стипендии после докторантуры облагаются налогом на человека.

Освобождение от стипендии

Чтобы подать заявку на освобождение от стипендии, вы должны быть зачислены на образовательную программу, по которой вы являетесь подходящим студентом в 2019, 2020 или 2021 году.

Очная форма

Стипендии, стипендии и стипендии для высших учебных заведений не облагаются налогом, если вы получили их в 2020 году при зачислении в программу, если вы считаете себя учащимся очной формы обучения на 2019, 2020 или 2021 год.

Освобождение от стипендии будет ограничено в той степени, в которой награда была предназначена для поддержки зачисления студента в программу.Чтобы определить, какая часть вашего вознаграждения предназначалась для поддержки вашего зачисления, вы должны учитывать такие факторы, как:

- продолжительность программы

- любые положения и условия, применимые к награде

- период, на который предполагается оказать поддержку в рамках премии

Если вы получили стипендию, стипендию или стипендию, связанные с программой с частичной занятостью , на которую вы являетесь учащимся с частичной занятостью на 2019, 2020 или 2021 год, освобождение от стипендии равно оплаченной стоимости обучения плюс стоимость материалов по программе.

Чтобы рассчитать освобождение от стипендии, см. Освобождение от стипендии — зачисление на неполный рабочий день.

Для получения дополнительной информации см. Фолио по подоходному налогу S1-F2-C3, Стипендии, гранты на исследования и другую помощь в образовании.

Строка 13000 — Выходное пособие

Пенсионное пособие — это сумма, которую вы получаете при выходе на пенсию или после выхода на пенсию в знак признания выслуги лет. Вы также можете получить эту сумму, если потеряете должность или работу, независимо от того, были ли вы уволены или подали в отставку.

Это может включать оплату неиспользованного отпуска по болезни и суммы, которые вы получаете в связи с потерей офиса или работы, будь то в качестве компенсации ущерба или выплаты по приказу или решению трибунала.

Он не включает в себя накопленный кредит на отпуск или доход от соглашения о пенсионных выплатах.

Пенсионное пособие может выплачиваться единовременно, но вы должны включить его в доход при его получении.

Как правило, на этих квитанциях следует указывать суммы:

Если ваше пенсионное пособие указано в T3, подробные сведения о распределении и обозначении доходов траста (бланк) будут показаны в графе 47 и в области сносок бланка.

У вас может быть возможность внести (прямо или косвенно) часть или все свои пенсионные пособия в ваш зарегистрированный пенсионный накопительный план (RRSP), зарегистрированный пенсионный план (RPP), объединенный зарегистрированный пенсионный план (PRPP) или определенный пенсионный план ( СПП). Для получения дополнительной информации см. Перенос пенсионных пособий (выходное пособие).

Налог не будет удерживаться в размере из части вашего пенсионного пособия, которое ваш работодатель переводит напрямую вашему RRSP, RPP, PRPP или вашему SPP.

Налог будет удерживаться в размере из той части вашего пенсионного пособия, которая составляет , не переведенная непосредственно на ваш RRSP, RPP, PRPP или ваш SPP вашим работодателем.

У вас может быть право на вычет уплаченных вами гонораров за получение или установление права на пенсионное пособие. Для получения дополнительной информации см. Строку 23200 — Юридические сборы.

A потеря должности или работы обычно относится к упразднению или истечению срока действия определенной должности или занятости, например, упразднение работы или должности по экономическим причинам или вследствие ухода работодателя из определенного бизнеса.Однако потеря должности или работы может также относиться к потере источника дохода сотрудника, который уволен с работы или увольняется в одностороннем порядке или без него.

Декларация НДСдля Нидерландов — Финансы | Динамика 365

- Читать 12 минут

В этой статье

В этом разделе объясняется, как настроить и создать декларацию по налогу на добавленную стоимость (НДС) для юридических лиц в Нидерландах. Для получения общей информации о том, как настроить отчет по НДС, см. Отчет по НДС для Европы.

Для получения общей информации о том, как настроить отчет по НДС, см. Отчет по НДС для Европы.

Настройка кодов налоговой отчетности для отчетности по НДС

Настройте коды налоговой отчетности, следуя инструкциям в разделе Настройка кодов налоговой отчетности. В следующей таблице представлен пример кодов налоговой отчетности для Нидерландов.

| Код налоговой отчетности | Описание | Соответствующее поле в декларации | Элемент в XML |

|---|---|---|---|

| 110 | Налоговая база для поставок / услуг, взимаемых по ставке 21 процент. | 1а (основание) | Облагается налогом ОборотПоставкиУслуги Общие Тариф |

| 111 | Сумма налога для доставок / услуг, облагаемых налогом в размере 21%. | 1а (налог) | ValueAddedTaxSuppliesServicesGeneralTariff |

| 120 | Налоговая база для поставок / услуг, взимаемых по ставке 9 процентов. | 1b (основание) | Облагается налогом ОборотПоставкиУслугиСниженный тариф |

| 121 | Сумма налога за поставки / услуги, облагаемые налогом в размере 9 процентов. | 1б (налог) | ValueAddedTaxSuppliesServicesReducedTariff |

| 130 | Налоговая база для поставок / услуг, взимаемых по другим ставкам, кроме 0 процентов. | 1c (основание) | Облагается налогом ОборотПоставкиУслугиДругие ставки |

| 131 | Сумма налога за поставки / услуги, облагаемые по другим ставкам, кроме 0 процентов. | 1c (налог) | ValueAddedTaxSuppliesServicesOtherRates |

| 140 | Частное пользование (база). | 1d (базовый) | Облагаемый налогом Оборот Частное использование |

| 141 | Частное пользование (сумма налога). | 1d (налог) | ValueAddedTaxPrivateUse |

| 150 | Налоговая база для поставок / услуг, с которых начисляется 0 процентов или не взимается. | 1e | Расходные материалыУслуги без налогообложения |

| 210 | Налоговая база для поставок / услуг, в которых уплата НДС была переведена на вас (обратное начисление). | 2а (цоколь) | ОборотПоставкиУслуги по которомуПеренос НДС |

| 211 | Сумма налога за поставки / услуги, в которых уплата НДС была переведена на вас (обратное начисление). | 2а (налог) | ValueAddedTaxSuppliesServicesByWhichVATTaxationIsTransferred |

| 310 | Налоговая база для поставок в страны или регионы за пределами Европейского Союза (ЕС). | 3a | Поставки в страны За пределами страны TheEC |

| 320 | Налоговая база для поставок в страны ЕС. | 3b | Поставки в страны в рамках TheEC |

| 330 | Налоговая база для установки и дистанционной продажи в ЕС. | 3c | УстановкаДистанцияПродажа внутри TheEC |

| 410 | Налоговая база для поставок из стран или регионов за пределами ЕС. | 4a (основание) | Оборот из облагаемых налогом поставок из стран за пределами страны TheEC |

| 411 | Сумма налога для доставки из стран или регионов за пределами ЕС. | 4a (налог) | ValueAddedTaxOnSuppliesFromCountriesOutsideTheEC |

| 420 | Налоговая база для приобретения товаров из стран ЕС. | 4b (основание) | Оборот из облагаемых налогом поставок из стран в пределах ЕС |

| 421 | Сумма налога на приобретение товаров из стран ЕС. | 4b (налог) | ValueAddedTaxOnSuppliesFromCountriesWithinTheEC |

| 510 | Итого задолженность по НДС.Значение в этом поле автоматически рассчитывается как сумма кодов сообщений 111, 121, 131, 141, 211, 411 и 421. | 5a | ValueAddedTaxOwed |

| 521 | Входящий НДС к вычету. | 5б | ValueAddedTaxOnInput |

| 541 | Налоговые льготы по схеме малого бизнеса. | 5d | SmallEnterpreneurProvisionReduction |

| 571 | Сумма НДС нетто, которая будет уплачена в налоговые органы или возвращена.Значение в этом поле автоматически рассчитывается как код сообщения 510 минус код сообщения 521 плюс коды сообщения 541, 551 и 561. | 5 г | ValueAddedTaxOwedToBePaidBack |

Настройка налоговых кодов

Настройте коды налога, следуя инструкциям в разделах Коды налога для отчетности по НДС и Обзор налога с продаж.

Настройка декларации OB

Обратите внимание, что «декларация OB» означает «декларацию Omzetbelasting», где Omzetbelasting — «налог с продаж» на голландском языке.

- Перейти на Администрирование организации> Организации> Юридические лица .

- На странице Юридические лица , на экспресс-вкладке Налоговая регистрация в поле Налоговый регистрационный номер введите номер налоговой регистрации.

- Выберите Регистрационный номер и введите тот же регистрационный номер налогоплательщика. Дополнительные сведения о том, как настроить идентификаторы регистрации, см. В разделе «Идентификаторы регистрации».

- В Microsoft Dynamics Lifecycle Services (LCS) в библиотеке общих активов загрузите последние версии конфигураций электронной отчетности (ER) для следующего формата декларации по НДС:

Дополнительные сведения см. В разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

Перейти к Налог > Налог с продаж > Параметры электронной налоговой декларации .

На вкладке Общие в поле Тип контакта НДС выберите либо Налогоплательщик , либо Агент .

Установите идентификатор контакта , Инициалы контакта , Префикс контакта и Телефон поля.

Задайте для параметра Компания фискальной группы значение Да , если этот параметр подходит, а затем в поле Финансовая группа выберите имя фискальной группы.Фискальные группы уже должны быть созданы на странице Номера налоговых льгот .

В поле Отображение формата выберите формат OB декларации (NL) , который вы загрузили ранее.

На вкладке Номерные серии в поле Код номерной серии выберите код номерной серии для ссылки электронного объявления OB , чтобы задать нумерацию объявлений OB.

Настроить электронную передачу декларации по НДС в Digipoort

Digipoort — это служба, которая используется для передачи деклараций правительству Нидерландов. Digipoort работает как электронное почтовое отделение: получает сообщение, проверяет сообщение, а затем подтверждает получение сообщения.

Настройка хранилища ключей Azure для хранилища сертификатов

- Перейдите на Администрирование системы> Настройка> Параметры системы .

- На вкладке Общие установите для параметра Использовать расширенное хранилище сертификатов значение Да .

- Перейдите на Администрирование системы> Настройка> Параметры Key Vault .

- Выберите Новый и установите поля Имя и Описание .

- На экспресс-вкладке Общие задайте следующие поля:

- URL-адрес хранилища ключей — введите URL-адрес хранилища ключей Azure по умолчанию.

- Клиент Key Vault — введите интерактивный идентификатор клиента приложения Azure Active Directory (Azure AD), связанного с хранилищем ключей для аутентификации.

- Секретный ключ Key Vault — введите секретный ключ, связанный с приложением Azure AD, который используется для аутентификации в хранилище Key Vault.

- На экспресс-вкладке Secrets выберите Add и создайте строки для секретов Key Vault для сертификатов сервера и клиента Digipoort.

Дополнительные сведения о настройке параметров Key Vault см. В разделе Настройка клиента Azure Key Vault.

Настройка параметров электронной налоговой декларации

- Перейти к Налог > Настройка > Налог с продаж > Параметры электронной налоговой декларации .

- На вкладке Система установите следующие поля:

- URL-адрес доставки Digipoort — введите целевой URL-адрес для службы Digipoort. Например, введите

https://preprod-dgp2.procesinfrastructuur.nl/wus/2.0/aanleverservice/1.2. - URL-адрес статуса Digipoort — Введите URL-адрес для статусов сообщений. Например, введите

https://preprod-dgp2.. procesinfrastructuur.nl/wus/2.0/statusinformatieservice/1.2 - Адрес авторизации — Введите URL-адрес для авторизации. Например, введите

http://geenausp.nl. - Сертификат сервера — Выберите строку, которую вы создали для секрета Key Vault для сертификата сервера Digipoort.

- Сертификат клиента — Выберите строку, которую вы создали для секрета Key Vault для сертификата клиента Digipoort.

procesinfrastructuur.nl/wus/2.0/statusinformatieservice/1.2

procesinfrastructuur.nl/wus/2.0/statusinformatieservice/1.2 Сформировать и отправить декларацию OB

- Перейти к Налог> Декларации> Налог с продаж> Электронная декларация OB .

- Выбрать Новый .

- В диалоговом окне Электронная декларация OB установите поля Расчетный период и Дата начала .

- Выберите OK и просмотрите результаты расчетов.

- Выберите Просмотр XML , чтобы просмотреть объявление OB в формате XML.

- Выберите Отправить XML , чтобы отправить файл в налоговую службу Digipoort.

Пример

В следующем примере показано, как настроить коды налога с продаж и коды налоговой отчетности, разнести проводки и создать отчет по налогу с продаж в Нидерландах.

- Перейдите к Налог> Косвенные налоги> Налог с продаж> Коды налога с продаж и настройте следующие коды налога с продаж.

| Налоговый код | В процентах | Описание |

|---|---|---|

| NL21 | 21 | Внутренние продажи и покупки по ставке 21 процент. |

| NL9 | 9 | Купля-продажа на внутреннем рынке по ставке 9 процентов. |

| NLEU21 | 21 | ЕС покупает по ставке 21 процент, где опция Налог на использование установлена на Да . |

| NLEU9 | 9 | ЕС покупает по ставке 9 процентов, где опция Налог на использование установлена на Да . |

| NLImp21 | 21 | Импорт по ставке 21 процент, где для параметра Налог на использование установлено значение Да . |

| NLImp9 | 9 | Импорт по ставке 9 процентов, где для параметра Налог на использование установлено значение Да . |

| NLRC21 | 21 | Обратные начисления по ставке 21 процент, где для параметра Налог на использование установлено значение Да . |

| NLRC9 | 9 | Обратные начисления по ставке 9 процентов, где для параметра Налог на использование установлено значение Да . |

| NLEUS | 0 | Продажи в ЕС, где опция Exempt установлена на Да . |

| NL Третий | 0 | Экспортные продажи, где опция Exempt установлена на Да . |

На странице Коды налогов с продаж на экспресс-вкладке Настройка отчета назначьте коды отчетности для налоговых кодов.

Примечание

Предыдущая конфигурация является всего лишь примером и зависит от структуры используемых налоговых кодов.Если вы хотите, чтобы значения рассчитывались и переносились в налоговый отчет, для каждого налогового кода, который используется в процессе уплаты налога с продаж, необходимо установить соответствующий код налоговой отчетности в одном или нескольких полях на вкладке Настройка отчета .

| Налоговый код | Облагаемые налогом продажи | Продажа без налогов | Налог с продаж к уплате | Налогооблагаемые покупки | Дебиторская задолженность по налогу с продаж | Облагаемый импорт | Налог за пользование | Взаимозачет налога за пользование |

|---|---|---|---|---|---|---|---|---|

| NL21 | 110 | 111 | 521 | |||||

| NL9 | 120 | 121 | 521 | |||||

| NLEU21 | 420 | 521 | 421 | |||||

| NLEU9 | 420 | 521 | 421 | |||||

| NLImp21 | 410 | 521 | 411 | |||||

| NLImp9 | 410 | 521 | 411 | |||||

| NLRC21 | 210 | 521 | 211 | |||||

| NLRC9 | 210 | 521 | 211 | |||||

| NLEUS | 320 | |||||||

| NL Третий | 310 |

Перейти на Администрирование организации> Организации> Юридические лица .

На экспресс-вкладке Налоговая регистрация в поле Налоговый регистрационный номер введите 203118030B12 .

Выберите Регистрационный номер и введите тот же регистрационный номер налогоплательщика.

Перейти к Налог> Налог с продаж> Параметры электронной налоговой декларации .

На вкладке Общие установите для следующих полей указанные значения:

- Контактный идентификатор: 203118030B12

- Контактные инициалы: Инициалы

- Префикс контакта: Префикс

- Телефон: Телефон

- Отображение формата: Декларация OB (NL)

На вкладке Номерные серии выберите номерную серию для ссылки Электронная декларация OB: ID .

Разнесите следующие проводки.

| Дата | Тип операции | Сумма нетто | Сумма НДС | Налоговый код | Ожидаемая налоговая база — Код отчетности | Ожидаемая сумма налога — Отчетный код | Соответствующее поле в декларации |

|---|---|---|---|---|---|---|---|

| 1 января 2020 г. | Счет-фактура клиента (внутренний) | 100 | 21 | NL21 | 110 | 111 | 1a |

| 1 января 2020 г. | Счет-фактура поставщика (ЕС) | 100 | 9 | NLEU9 | 420 | 421 — Налог к уплате 521 — Налоговый вычет | 4б 5б |

| 1 января 2020 г. | Счет-фактура поставщика (импорт) | 100 | 21 | NLImp21 | 410 | 411 — Налог к уплате 521 — Налоговый вычет | 4a 5b |

| 1 января 2020 г. | Счет-фактура клиента (ЕС) | 100 | 0 | NLEUS | 320 | Не применимо | 3b |

| 1 января 2020 г. | Счет-фактура клиента (экспорт) | 100 | 0 | NL Третий | 310 | Не применимо | 3a |

| 1 января 2020 г. | Счет-фактура поставщика (обратное начисление) | 100 | 9 | NLRC9 | 210 | 211 — Налог к уплате 521 — Налоговый вычет | 2a 5b |

Перейти к Налоговая > Декларации > Налог с продаж > Электронная декларация OB .

Выберите New , а затем в появившемся диалоговом окне установите для следующих полей указанные значения:

- Расчетный период: Пн

- С даты: 01. 01.2020

Выбрать ОК . Просмотрите заголовок, созданный для объявления.

01.2020

01.2020- Просмотрите данные, созданные для декларации.

- Выберите Просмотреть XML , чтобы просмотреть пример файла XML.

Корректирующие операции

Разместите новую транзакцию. Например, чтобы разнести накладную клиента, перейдите к Бухгалтерия к получению> Счета-фактуры> Все накладные с произвольным текстом .

| Дата | Тип операции | Сумма нетто | Сумма НДС | Налоговый код | Ожидаемая налоговая база — Код отчетности | Ожидаемая сумма налога — Отчетный код | Соответствующее поле в декларации |

|---|---|---|---|---|---|---|---|

1 января 2020 г. | Счет-фактура клиента (внутренний) | 100 | 9 | NL9 | 120 | 121 | 1б |

Перейти к Налоговая > Декларации > Налог с продаж > Электронная декларация OB .

Выберите New , а затем в появившемся диалоговом окне установите для следующих полей указанные значения:

- Расчетный период: Пн

- С даты: 01.01.2020

Выберите OK и просмотрите данные декларации.

Снимок экрана с автоматически созданным описанием сотового телефона

Примечание

Корректирующая транзакция добавляется к декларации с кодами 120 и 121 .

Проверить суммы декларации в распечатанном виде

Настройка макета отчета для налоговых органов

- Перейти к Налог> Косвенные налоги> Налог с продаж> Налоговые органы .

- На странице Налоговые органы выберите налоговый орган, который будет использоваться в налоговых кодах для периода расчета налога с продаж.

- В поле Макет отчета выберите Макет отчета на голландском языке .

Создание платежа по налогу с продаж и распечатка налогового отчета в Нидерландах

В конце отчетного периода по НДС рассчитайте суммы налога с продаж для расчетного периода.

- Перейти к Налог > Декларации > Налог с продаж > Расчет и разнесение налога с продаж .

- В диалоговом окне Расчет и разноска налога с продаж установите следующие поля.

| Поле | Описание |

|---|---|

| Расчетный период | Выберите применимый отчетный период. |

| С даты | Введите первую дату периода расчета налога с продаж, для которого должен быть рассчитан налог с продаж. Это значение соответствует дате в поле От на странице Периоды сопоставления налога с продаж . |

| Дата операции | Введите дату расчета налогового отчета. Значение по умолчанию — текущая дата. Платеж по налогу с продаж рассчитывается для всех проводок, разнесенных в течение периода сопоставления. |

| Платеж по налогу с продаж, версия | Выберите тип расчета налога с продаж. Если этот расчет налога с продаж является первым расчетом налога с продаж за период, выберите Исходный . Если расчет налога с продаж уже был создан, выберите Последние исправления . Для получения дополнительной информации см. Создание налогового платежа. |

- Выберите OK , чтобы сгенерировать налоговый платеж.

Распечатайте отчет об уплате налога с продаж из уплаты налога с продаж

- Перейти к Налог > Запросы и отчеты > Платежи по налогу с продаж .

- На странице Налог с продаж выберите запись, а затем выберите Распечатать отчет .

- В диалоговом окне установите поля, как описано в предыдущем разделе, а затем выберите OK .

Отчет по налогу с продаж за расчетный период

Вы также можете создать голландский налоговый отчет с помощью запроса Отчет по налогу с продаж за период расчета .

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за расчетный период .

- В диалоговом окне задайте поля Расчетный период и С даты , как описано в разделе «Создание налогового платежа и печать голландского налогового отчета» ранее в этом разделе.

- В поле Версия платежа по налогу с продаж выберите одно из следующих значений:

- Исходный — создание отчета для налоговых проводок первого проведенного расчета сопоставления за период.

- Исправления — Создание отчета по налоговым проводкам для последующих расчетов расчетов за период.

- Общий список — Создание отчета по всем операциям продаж за период. Эти транзакции включают исходные и исправленные транзакции.

- Выберите OK .

- Перейти к Налог > Декларации > Налог с продаж > Расчет и разнесение налога с продаж . В диалоговом окне Расчет и разноска налога с продаж в поле Версия платежа по налогу с продаж выберите Исходный .

- Распечатайте отчет и просмотрите данные.

Обратите внимание на следующие моменты:

Поле 5e соответствует отчетному коду 551.

Поле 5f соответствует отчетному коду 561.

Поля 6а и 6б не заполнены.

Эти значения отсутствуют в XML для объявления OB.

- Разместите новую транзакцию.

| Дата | Тип операции | Сумма нетто | Сумма НДС | Налоговый код | Ожидаемая налоговая база — Код отчетности | Ожидаемая сумма налога — Отчетный код |

|---|---|---|---|---|---|---|

| 1 января 2020 г. | Счет-фактура клиента (внутренний) | 100 | 9 | NL9 | 120 | 121 |

- Перейти к Налог > Декларации > Налог с продаж > Расчетный и почтовый налог с продаж .В диалоговом окне Расчет и разноска налога с продаж в поле Версия платежа по налогу с продаж выберите Последние исправления .

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за расчетный период . В поле Версия платежа по налогу с продаж выберите Исправления . Вы должны увидеть следующий результат.

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за расчетный период .В поле Версия платежа по налогу с продаж выберите Общий список . Вы должны увидеть следующий результат.

Примечание

Если вы сгенерируете декларацию OB после того, как вы создали исходные и исправленные платежи по налогу с продаж, в декларации OB будут отображаться только суммы из первоначального платежа налога с продаж.

Что такое декларация по НДС и чем она отличается от налоговой декларации?

В декларации по налогу на добавленную стоимость (НДС) рассчитывается сумма НДС, которую компания должна уплатить или рассчитывать возместить, согласно HMRC.В большинстве случаев возврат НДС и сопутствующие платежи должны производиться ежеквартально в HMRC.

Когда вы только начинаете свой бизнес, важно понимать, какие налоги могут применяться к вам. Не всегда необходимо регистрироваться в качестве плательщика НДС, и важно знать, когда и как это может повлиять на вас.

Что такое декларация НДС?

Заполненная декларация по НДС покажет либо сумму, причитающуюся HMRC, либо подлежащую возмещению. Если сумма, подлежащая возмещению, превышает НДС, причитающийся с продаж, HMRC возместит вам разницу.

Эти декларации отличаются от годовых налоговых деклараций, представляемых владельцами небольших компаний с ограниченной ответственностью, индивидуальными предпринимателями и лицами, работающими не по найму, где налог связан с декларированной прибылью.

Когда вы покупаете товары или услуги для своего бизнеса, ваш поставщик может взимать НДС. Вы должны отслеживать каждую из этих покупок с НДС. Затем, если вы что-то продаете своим клиентам, вы должны знать, относится ли сделка к категории «налогооблагаемая поставка».

Если это так, вы должны указать НДС в своем счете и вести точный учет этих платежей.

В декларации НДС указывается сумма, которую вы заплатили при продаже. HMRC требует, чтобы вы отправляли только итоговые числа в своем отчете, но вы также должны сохранять полные подробные записи в программном обеспечении, совместимом с MTD, о фактических транзакциях. Это на тот случай, если HMRC решит начать расследование.

Когда предприятие достигает 85 000 фунтов стерлингов налогооблагаемых поставок, оно должно зарегистрироваться в качестве плательщика НДС.При желании компания может зарегистрироваться добровольно ниже этой цифры.

В этом блоге вы можете узнать, как правильно рассчитать возврат НДС.

Как отличить налоговую декларацию от декларации по НДС

НДС начисляется и возмещается по операциям, как доходам, так и расходам. Это отличается от вашей годовой налоговой декларации, которая основана на заявленной прибыли вашего бизнеса за отчетный год.

Как упоминалось ранее, налоговые декларации по НДС периодически подаются в HMRC с использованием графика, определенного при регистрации. Это может быть ежемесячно, ежеквартально или ежегодно, и это отличается от налога, уплачиваемого с прибыли компании.

Если вы зарегистрированы в качестве плательщика НДС при заполнении годовой налоговой декларации, обязательно используйте показатель чистой прибыли. Это связано с тем, что НДС не является доходом для вашего бизнеса, это деньги, которые вы собираете от имени HMRC.

Для бизнеса, зарегистрированного в качестве плательщика НДС по схеме фиксированной ставки, они также должны сообщать об убытках или прибылях от регистрации по ФРС (схеме фиксированной ставки) как часть своей годовой отчетности.

НДС— это минное поле, и совершенно очевидно, что для создания и ведения точных записей по НДС вам понадобится какое-то программное обеспечение, чтобы все было в порядке.

Схема Making Tax Digital значительно упрощает работу предприятий. Одной из основных целей внедрения этой новой системы является снижение суммы налоговых потерь в год из-за ошибок, которых можно избежать. Поскольку НДС и налоговые декларации теперь необходимо подавать в цифровом виде, компаниям потребуется программное решение, одобренное и одобренное HMRC.

Автоматизируйте возврат НДС с помощью простого бухгалтерского приложения

EasyBooks обладает всеми необходимыми функциями, чтобы помочь вам вести свой бизнес наиболее эффективным способом.Вы можете увидеть, как мы работаем по сравнению с другими удобными бухгалтерскими приложениями здесь.