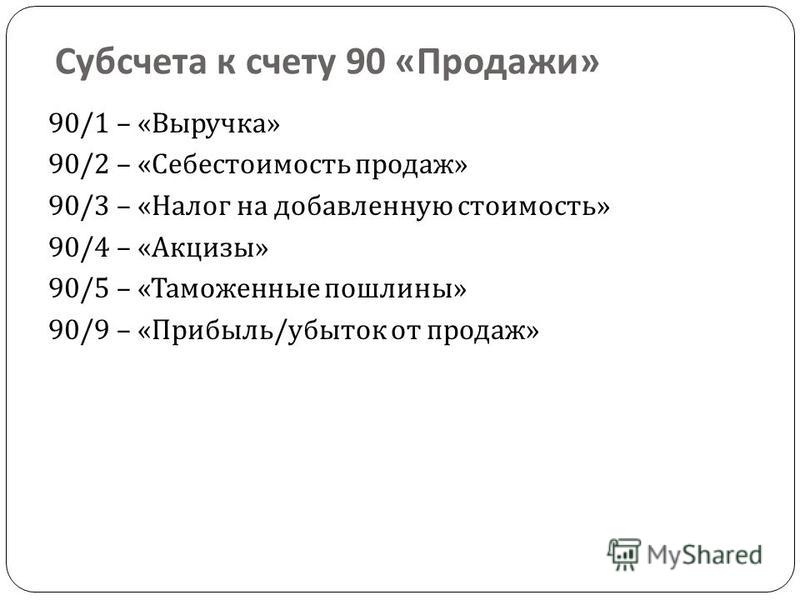

Счет 20 Основное производство Раздела 3. Плана счетов бухгалтерского учета РБ

Счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства организации.

К счету 20 «Основное производство» могут быть открыты субсчета по видам основного производства.

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, отражаются по дебету счета 20 «Основное производство» и кредиту счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и других счетов.

Затраты, связанные с обслуживанием и управлением структурными подразделениями основного производства, учтенные на счете 25 «Общепроизводственные затраты», списываются с этого счета в дебет счета 20 «Основное производство».

Фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг отражается по дебету счетов 43 «Готовая продукция», 90 «Доходы и расходы по текущей деятельности» и других счетов и кредиту счета 20 «Основное производство».

Сальдо по счету 20 «Основное производство» на конец отчетного периода показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам производимой продукции, выполняемых работ, оказываемых услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 20 «Основное производство» имеет следующие субсчета:

Счет 20 «Основное производство» корреспондирует со счетами:

Другие счета раздела 3

Счет 20. Основное производство Счет 21. Полуфабрикаты собственного производства Счет 22. Страховые выплаты Счет 23. Вспомогательные производства Счет 25. Общепроизводственные затраты Счет 26. Общехозяйственные затраты Счет 28. Брак в производстве Счет 29. Обслуживающие производства и хозяйства

14.2.3. Порядок закрытия счета 20 «Основное производство»

Читайте также

Важность цены закрытия

Важность цены закрытия Самым важным параметром свечи большой тени является цена закрытия. Большая тень может целиком поглотить предыдущую свечу. Большая тень может сформировать прекрасную зону с четко очерченными границами. Порой бывает, что одна из двух свечей большой

Большая тень может целиком поглотить предыдущую свечу. Большая тень может сформировать прекрасную зону с четко очерченными границами. Порой бывает, что одна из двух свечей большой

4. Порядок закрытия филиала кредитной организации

4. Порядок закрытия филиала кредитной организации Порядок закрытия филиала кредитной организации регулируется Инструкцией Банка России № 109-И.Кредитная организация обязана уведомить о закрытии филиала всех кредиторов кредитной организации, обслуживающихся в

5. Порядок открытия и закрытия представительств кредитной организации

Представительство кредитной организации открывается (закрывается) по решению ее

Представительство кредитной организации открывается (закрывается) по решению ее

3. Банковские счета: виды, порядок открытия и закрытия

3. Банковские счета: виды, порядок открытия и закрытия Виды счетовСогласно Инструкции Банка России от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» [154] банки открывают в валюте Российской Федерации и иностранных

4.2.5. Порядок списания стоимости переданной в производство специальной оснастки

4.2.5. Порядок списания стоимости переданной в производство специальной оснастки В соответствии с п. 24 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены

1.

Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу: 1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации: 1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

11.

2. Учетная категория «затраты на производство», классификация затрат на производство

2. Учетная категория «затраты на производство», классификация затрат на производство

11.2. Учетная категория «затраты на производство», классификация затрат на производство Под затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг.Система управления затратами необходима для

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе

14.2.1. Порядок закрытия счета 23 «Вспомогательные производства»

14. 2.1. Порядок закрытия счета 23 «Вспомогательные производства»

При закрытии счета 23 «Вспомогательные производства» стоимость услуг, которые были оказаны другим производствам, доводят до фактической (тогда как стоимость услуг, выполненных для производства и учитываемых

2.1. Порядок закрытия счета 23 «Вспомогательные производства»

При закрытии счета 23 «Вспомогательные производства» стоимость услуг, которые были оказаны другим производствам, доводят до фактической (тогда как стоимость услуг, выполненных для производства и учитываемых

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»

14.

66. Калькуляционные счета (затраты на производство)

66. Калькуляционные счета (затраты на производство) На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции. По дебету

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

Информация о затратах производства (профильного производства данной организации) отражается на активном счете 20 «Основное производство».

58. Порядок открытия (закрытия) представительства кредитной организации на территории РФ

58. Порядок открытия (закрытия) представительства кредитной организации на территории РФ Представительство – обособленное подразделение кредитной организации, находящееся вне места ее расположения, обладающее следующими отличительными чертами:•?в отличие от филиала

Конкурсное производство. Общий порядок

Конкурсное производство. Общий порядок Если целью бизнесмена является ликвидация предприятия либо восстановительные процедуры банкротства показали, что реанимировать деятельность и погасить долги без ликвидации фирмы не представляется возможным, вводится

с использованием счета 20 «Основное производство», без использования счета 20 «Основное производство» или возможны оба этих варианта?

Вопрос:

Как организации общественного питания следует вести бухгалтерский учет расходов при приготовлении блюд: с использованием счета 20 «Основное производство», без использования счета 20 «Основное производство» или возможны оба этих варианта?

Ответ:

Согласно пункту 23 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29. 06.2011 № 50 (далее — Инструкция № 50), счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства организации.

06.2011 № 50 (далее — Инструкция № 50), счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства организации.

К счету 20 «Основное производство» могут быть открыты субсчета по видам основного производства.

Сальдо по счету 20 «Основное производство» на конец отчетного периода показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам производимой продукции, выполняемых работ, оказываемых услуг и (или) в ином порядке, установленном учетной политикой организации.

Согласно пункту 32 Инструкции № 50, счет 41 «Товары» предназначен для обобщения информации о наличии и движении товаров (в том числе при транзите), тары, кроме используемой для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, в организациях, осуществляющих торговую, торгово-производственную деятельность, а также предметов проката.

В соответствии с пунктом 35 Инструкции № 50, счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ, услуг.

В организациях, осуществляющих торговую и торгово-производственную деятельность, на счете 44 «Расходы на реализацию» отражаются расходы на транспортировку товаров, на оплату труда, на содержание зданий, сооружений, инвентаря, на хранение, подработку и упаковку товаров, на рекламу, другие аналогичные по

назначению расходы.

Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям расходов и (или) в ином порядке, установленном учетной политикой организации.

Пунктом 32 статьи 1 Закона Республики Беларусь от 8 января 2014 года «О государственном регулировании торговли и общественного питания в Республике Беларусь» предусмотрено, что товары — имущество (предметы личного, семейного, домашнего потребления, продукция производственно-технического назначения и иное имущество), предназначенное для продажи.

Исходя из вышеизложенных норм законодательства можно сделать вывод, что стоимость сырья, поступившего на кухню для приготовления блюд, учитывается на счете 20 «Основное производство». Для этих целей в рамках счета 20 «Основное производство» целесообразно предусмотреть отдельный субсчет, например, субсчет «Общественное питание».

Для этих целей в рамках счета 20 «Основное производство» целесообразно предусмотреть отдельный субсчет, например, субсчет «Общественное питание».

Справочно:

На основе типового плана счетов руководителем организации утверждается план счетов бухгалтерского учета организации, содержащий полный перечень счетов, включая субсчета, и аналитических счетов, забалансовых счетов, необходимых для ведения бухгалтерского учета.

Организация может уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета (пункт 3 Инструкции № 50).

Расходы на оплату труда при приготовлении блюд, другие расходы учитываются на счете 44 «Расходы на реализацию».

При отражении в бухгалтерском учете хозяйственных операций по приготовлению блюд следует принимать во внимание приказ Министерства торговли Республики Беларусь от 09.04.2007 № 74 «Об утверждении Методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании» в части, не противоречащей законодательству.

Необходимо отметить, что согласно части 8 пункта 13 Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденного постановлением Министерства финансов Республики Беларусь от 12.12.2016 № 104, остатки сырья и готовой продукции на кухнях в организации общественного питания показываются в бухгалтерском балансе по строке 214 «готовая продукция и товары».

Корректировка затрат и закрытие счетов в конце года в сельском хозяйстве — Бухгалтерский учёт — Каталог статей

Статью надлежит читать с учётом данной поправки и последующих уточнений

В сельском хозяйстве себестоимость производимой продукции рассчитывается лишь в конце года после завершения основных сельскохозяйственных работ. В течение года записи на всех счетах, куда относилась продукция, делаются по плановой себестоимости. Только в конце года после калькуляции фактической себестоимости появляется возможность корректировки затрат на всех счетах, куда была отнесена продукция (списание дополнительных затрат при превышении фактической себестоимости над плановой, либо сторнирование затрат методом «красное сторно» при превышении плановой себестоимости над фактической). Корректировка затрат связана с закрытием тех счетов, с которых затраты списываются, это относится к счетам 20, 23, 25, 26, 29, 90 и др.

Корректировка затрат связана с закрытием тех счетов, с которых затраты списываются, это относится к счетам 20, 23, 25, 26, 29, 90 и др.

Корректировка затрат и закрытие счетов осуществляются в системном порядке, т. е. с соответствующими записями в системе синтетических и аналитических счетов и в строго определенной последовательности. В первую очередь закрывают счета производств и отраслей, имеющих максимальное количество потребителей и минимальные размеры встречных затрат, и в последнюю очередь — счета с максимумом встречных услуг и минимумом потребителей. Исходя из этого принципа корректировку затрат и закрытие счетов производят в такой последовательности.

I. Делают корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчисляют себестоимость услуг вспомогательных производств, делают корректировочные записи по каждому производству и закрывают аналитические счета по счету 23 «Вспомогательные производства».

2. Распределяют расходы будущих периодов, делают корректировку общепроизводственных и общехозяйственных расходов и закрывают счета 97 «Расходы будущих периодов» (по затратам, относимым на издержки текущего года), 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

3. Распределяют или корректируют суммы амортизации и отчислений на ремонт основных средств в растениеводстве.

4. Исчисляют себестоимость продукции основных отраслей производства и списывают выявленные отклонения. В определенной последовательности делают корректировку затрат и закрывают субсчета 1 «Растениеводство» и 2 «Животноводство» счета 20 «Основное производство», счет 28 «Брак в производстве», субсчет 20-3 «Промышленное производство».

5. Делают корректировку затрат и закрывают счет 29 «Обслуживающие производства и хозяйства» (по субсчетам собственно обслуживающих производств).

6. Списывают затраты по завершенным процессам и делают корректирующие записи на счетах капитальных вложений и основных средств.

7. Определяют финансовые результаты, делают корректирующие записи и закрывают счета 90 «Продажи», 91 «Прочие доходы и расходы».

8. Распределяют прибыль или списывают убыток и закрывают счет 99 «Прибыли и убытки».

Для корректировки затрат и закрытия счетов применяется специальная ведомость унифицированной ф. №306-АПК «Ведомость на закрытие счетов бухгалтерского учета», которая построена так, что ее можно применять практически по каждому счету.

Закрытие счёта 23 «Вспомогательные производства»

В связи с тем, что на вспомогательных производствах выполняют работы и услуги практически для всех отраслей и видов деятельности в хозяйстве, этот счет закрывают в первую очередь.

В течение года выполненные работы и услуги вспомогательных производств относятся на счета потребителей услуг по плановой себестоимости единицы работ. В конце года на основании расчета фактической себестоимости по каждому производству определяют отклонения фактической себестоимости от плановой (суммы корректировок), которые распределяют по счетам в соответствии с объемом выполненных работ (услуг).

Необходимо строго соблюдать правило, по которому каждый закрытый аналитический счет не может использоваться в последующих расчетах для отнесения на него сумм корректировки затрат, приступать к закрытию следующего счета можно только после отражения на нем сумм корректировок с уже закрытых счетов вспомогательных производств.

В расчетах (ведомостях) по закрытию счетов обязательно должны быть исключены работы по самообслуживанию и относящиеся к уже закрытым счетам, иначе счет просто не закроется.

В целом по счету 23 действует общий принцип очередности закрытия счетов: от производств с большим количеством потребителей услуг и минимумом встречных затрат к производствам с минимальным числом потребителей (в пределах и вне счета 23) и большими встречными услугами.

Закрытие счетов общепроизводственных, общехозяйственных расходов. Списание расходов будущих периодов

После закрытия счетов вспомогательных производств закрывают счета общепроизводственных, общехозяйственных расходов и расходов будущих периодов (счета 25, 26, 97). Если на счете 97 числятся затраты, которые должны быть отнесены на счета общепроизводственных и общехозяйственных расходов, в первую очередь приступают к списанию затрат по счету 97. К числу таких расходов могут быть отнесены затраты на устройство временных сооружений (некапитального характера) на полевых станах, аренду помещений общепроизводственного и общехозяйственного назначения, подписку на научно-техническую литературу и т. п.

п.

При списании со счета 97 затрат на издержки отчетного года составляют бухгалтерскую справку, в которой отражают каждый вид расходов, подлежащий отнесению на затраты текущего года. Важно правильно определить по каждому виду сумму расходов, подлежащих списанию со счета 97. Например, по сооружениям некапитального характера это устанавливают исходя из сроков их службы. По прочим расходам суммы списаний на затраты текущего года определяют исходя из видов платежей.

Так, арендные платежи относятся на затраты того периода, за который они уплачены; аналогично поступают с платежами за периодические издания, пользование телефоном и т. п. По затратам, которые списываются со счета 97 на счета основного производства (устройство летних лагерей для скота, силосных траншей и т. п.), важно правильно установить базу для распределения их на конкретные объекты учета затрат. Наиболее правильный принцип — учет степени действительного использования данного объекта по соответствующей учетной группе.

На основании бухгалтерской справки на списание затрат делается запись в дебет счетов по направлению затрат и кредит счета 97 «Расходы будущих периодов». После списания затрат, приходящихся на отчетный период, по счету 97 остается сальдо в пределах затрат, относящихся к будущим отчетным периодам.

Следующим этапом в закрытии счетов является корректировка и распределение на основные отрасли сумм отклонений общепроизводственных и общехозяйственных расходов, списанных в течение года в нормативных размерах со счетов 25 и 26.

Закрытие счета 25 «Общепроизводственные расходы» делают на основании составленной ведомости по ф. № 306-АПК. Как известно, базой для распределения общепроизводственных расходов по каждому объекту учета затрат основного производства являются суммы основных затрат (без затрат на организацию и управление производством) за исключением затрат на семена, корма, сырье, материалы и полуфабрикаты. Путем вычитания этих статей из основных затрат по каждому объекту получают конкретные суммы, пропорционально

которым должны быть отнесены общепроизводственные расходы на каждый объект учета.

Следует учесть, что в базу для распределения общепроизводственных расходов включают соответствующие затраты только за календарный год. Это значит, что все расходы, учтенные на счете 25, распределяют по переходящему на будущий год незавершенному производству, но не относят на незавершенное производство, переходящее с прошлых лет.

Учитывая то, что в настоящее время суммы общепроизводственных расходов относятся в течение года на объекты учета затрат основного производства в нормативных размерах, в конце года в ведомости по ф. № 306-АП К по каждому объекту определяют разницу для дополнительного списания или сторнирования.

На основании ведомости распределения общепроизводственные расходы списывают по кредиту счета 25 и относят в дебет счетов учета основного производства (20-1, 20-2, 20-3) на конкретные объекты учета. После разноски по счетам сумм, отраженных в ведомости, счет 25 полностью закрывается и в заключительном балансе сальдо не имеет.

Для закрытия счета 26 составляют ведомость по ф. № 306-АП К, в которой по каждому объекту учета расходов по основным производствам указывают базу для распределения затрат так же, как и в ведомости распределения общепроизводственных расходов.

№ 306-АП К, в которой по каждому объекту учета расходов по основным производствам указывают базу для распределения затрат так же, как и в ведомости распределения общепроизводственных расходов.

На основании составленной ведомости суммы корректировки общехозяйственных расходов списывают с кредита счета 26 и относят на счета учета затрат основного производства, а также на счета 08 и 46 дополнительной или сторнировочной записью, после чего счет 26 закрывается и в заключительном балансе сальдо не имеет.

Закрытие субсчёта 20-1 «Растениеводство»

В отрасли растениеводства аналитический учет затрат строится в тесной увязке с методами корректировки затрат и закрытия счетов. В зависимости от принятого порядка аналитические счета по учету затрат растениеводства подразделяются на три группы счетов учета затрат: подлежащих распределению; под культуры урожая текущего года; под урожай будущих лет.

Аналитические счета последней группы отражают затраты в незавершенном производстве в растениеводстве, поэтому на конец года их показывают в отчетном балансе и, следовательно, не закрывают. Процесс закрытия аналитических счетов в растениеводстве, таким образом, сводится к закрытию счетов первой и второй групп.

Начинают закрытие счетов по субсчету 20-1 «Растениеводство» с распределения нераспределенных сумм амортизации и затрат (отчислений) на ремонт основных средств. В течение года нераспределенная амортизация и затраты (отчисления) на ремонт основных средств накапливались на отдельных счетах в составе субсчета либо относились на культуры (группы культур) в нормативном размере. В первом случае делают в конце года распределение учтенных сумм пропорционально соответствующей базе по каждому виду основных средств, во втором случае делают корректировку отнесенных затрат по нормативу до фактических сумм.

В составе распределяемых затрат первой группы на отдельных аналитических счетах учитывают затраты по орошению и осушению, подлежащие распределению. Для закрытия этих аналитических счетов составляют отдельные ведомости по ф. № 306-АПК, в которых указанные затраты распределяют на культуры и группы культур пропорционально площадям работ, выполненных по орошению и осушению, либо по другим основаниям. Затраты распределяют раздельно по каждой статье. В случае если в течение года производилось нормативное списание затрат, в конце года делают корректировку списанных сумм.

На отдельном аналитическом счете в составе распределяемых затрат в растениеводстве учитывают затраты по уходу за полезащитными насаждениями. Данный аналитический счет закрывается на основании ведомости ф. № 306-АПК путем отнесения учтенных на нем затрат (за вычетом оприходованных дров и другой побочной продукции) на аналитические счета культур, находящихся под воздействием данных насаждений. Затраты списывают пропорционально посевным площадям, а также площадям сельскохозяйственных угодий, находящихся под воздействием полезащитных насаждений.

После закрытия аналитических счетов первой группы на субсчете 20-1 «Растениеводство» останутся аналитические счета затрат под культуры урожая текущего года (счета второй группы) и счета

по видам работ в незавершенном производстве (счета третьей группы). Закрытие аналитических счетов затрат под культуры урожая текущего года, т. е. счетов второй группы, составляет основу всей последующей работы по корректировке затрат и закрытию счетов в растениеводстве.

К концу года на аналитических счетах затрат под культуры на дебете сосредоточены все фактические затраты на производство продукции, на кредите — выход продукции в плановой оценке. Сопоставляя дебетовые и кредитовые обороты по каждому аналитическому счету, выводят производственный результат — экономию или перерасход в затратах. Закрытие этих аналитических счетов заключается в выведении сумм корректировочных записей и правильном отнесении их по назначению.

Для закрытия аналитических счетов данной группы по каждому аналитическому счету составляют отдельную ведомость ф. № 306-АПК. В лицевой части ведомости по соответствующему аналитическому счету, сопоставив общую сумму затрат по дебету счета и выход продукции в плановой оценке по кредиту счета, выводят общую сумму отклонений (корректировки затрат). Суммы корректировки затрат распределяют по каждому каналу движения продукции: на семена, корм скоту, реализацию и т. п. в соответствии с ее фактическим использованием. При этом из распределения исключают продукцию, списанную в течение года на уже закрытые счета. Побочная продукция не корректируется и остается в оценке по стоимости ее оприходования (за исключением тех случаев, когда по отдельным видам побочной продукции предусмотрено определение фактической себестоимости).

Закрытие субсчёта 20-2 «Животноводство»

На субсчете 20-2 «Животноводство» в отличие от субсчета 20-1 «Растениеводство» аналитические счета по содержанию более однородны. Этот субсчет практически не имеет счетов нераспределенных затрат за исключением затрат в кормокухнях или кормоцехах и поэтому закрытие начинают именно с них. Аналитические счета затрат на содержание кормокухонь или кормоцехов закрывают на основании ведомостей ф. № 306-АПК путем распределения учтенных сумм на счета учета затрат по соответствующим группам животных пропорционально

массе приготовленных (отпущенных) кормов по каждой учетной группе животных.

К закрытию счетов учета затрат по содержанию животных приступают только после распределения калькуляционных разниц по растениеводству и переработке его продукции, так как в животноводстве потребляется значительное количество продукции этих производств. Такая продукция должна быть включена в затраты животноводства по ее фактической себестоимости. Соответственно, счета учета затрат по переработке продукции животноводства закрывают только после закрытия соответствующих счетов учета затрат по производству данной продукции. Например, счет «Затраты по переработке молока « по субсчету 20-3 «Промышленное производство» закрывают после закрытия счета «Затраты по содержанию молочного стада « по субсчету 20-2 «Животноводство «, счет «Затраты по забою скота» по субсчету 20-3 «Промышленноепроизводство» — после счетов учета затрат по содержанию и выращиванию соответствующих видов скота.

Рассмотрим порядок закрытия счетов по учету затрат животноводства и корректировки соответствующих затрат на примере отрасли крупного рогатого скота. Первым закрывают счет по учету затрат основного молочного стада крупного рогатого скота, поскольку продукция этой группы животных (молоко) используется для выпойки молодняка других групп и видов животных, а также для переработки.

По дебету аналитического счета «Основное молочное стадо крупного рогатого скота» к моменту его закрытия уже отражены все затраты с учетом корректировки стоимости работ вспомогательных производств, продукции растениеводства по уже закрытым счетам, использованным для данной группы скота. Сюда же отнесены соответствующие затраты по кормокухне или кормоцеху пропорционально расходу кормов. По кредиту этого счета к концу года отражена вся основная продукция в оценке по плановой себестоимости. Кроме того, по кредиту счета списаны на уменьшение затрат стоимость побочной продукции и сумма поступлений от использования быков-производителей. Разница между дебетовым и кредитовым оборотами по счету составляет сумму отклонений фактических затрат от плановой себестоимости полученной продукции.

При закрытии данного счета затраты распределяют между двумя видами сопряженной продукции (молоко и приплод), исходя из порядка, принятого при исчислении себестоимости этих видов продукции (90 % — на молоко, 10 % — на приплод). Затем распределяют сумму отклонений. Для этого полученную фактическую себестоимость сопоставляют с плановой оценкой, по которой продукция приходовалась в течение года. Отклонения (суммы корректировки) определяют на весь объем продукции и на 1 ц (после исключения продукции, относящейся к уже закрытым счетам), а по приплоду — на 1 голову.

Следующим этапом является списание выявленных отклонений по себестоимости. Что касается отклонений по себестоимости приплода, то их полностью относят на счет 11 «Животные на выращивании и откорме» на соответствующую группу молодняка. Отклонения по себестоимости молока распределяют в соответствии с направлением использования продукции.

На основании ведомости по ф. № 306-АПК общую сумму выявленных отклонений списывают с кредита субсчета 20-2 «Животноводство» (аналитический счет «Основное молочное стадо крупного рогатого скота») и относят на дебет счетов в зависимости от направления использования продукции. После списания отклонений аналитический счет «Основное молочное стадо крупного рогатого скота» закрывается.

Далее приступают к закрытию аналитического счета «Молодняк крупного рогатого скота всех возрастов и взрослые животные на откорме» на основании калькуляции себестоимости 1 ц прироста живой массы и 1 ц общей живой массы скота. Выявленные калькуляционные разницы по этой продукции списывают в два этапа. Сначала определяют калькуляционные разницы по себестоимости оприходованного прироста живой массы и относят их с кредита субсчета 20-2 «Животноводство» в дебет счета 11 «Животные на выращивании и откорме». Затем находят себестоимость живой массы скота и выводят калькуляционные разницы в расчете на 1 ц живой массы.

Выявленные суммы отклонений по себестоимости живой массы подлежат частичному списанию со счета 11 (по выбывшему поголовью). Суммы отклонений списывают на основании ведомости по ф. № 306-АПК по реализованному скоту, забитому на мясо, переведенному в основное стадо, выбывшему по другим причинам. В случае различной оценки скота при списании калькуляционные разницы выводят и записывают по каждому направлению движения раздельно путем сопоставления плановых и фактических затрат по каждому каналу движения. В результате на всех счетах животных оценивают по фактической себестоимости их

выращивания, а аналитические счета по субсчету 20-2 «Животноводство « закрывают. Аналогично делают корректировку затрат и закрытие счетов по другим отраслям животноводства.

(окончание следует)

Счет 20 Основное производство: типовые проводки

Счет 20 «Основное производство» используется для учета расходов, связанных с производством продукции, выполнении работ, оказании услуг.

Производственные расходы по способу отнесения их на себестоимость продукции (работ, услуг) делятся на прямые и косвенные.

Прямые расходы непосредственно связаны с процессом производства, а косвенные с производством нескольких видов продукции (работ, услуг), управлением и обслуживанием основного производства (например, заработная плата административного персонала, общепроизводственные расходы, общехозяйственные расходы).

Выпущенную продукцию (выполненные работы, оказанные услуги) учитывают по полной производственной себестоимости или по сокращенной себестоимости.

При учете продукции (работ, услуг) по полной производственной себестоимости в затраты по ее выпуску включаются как прямые, так и косвенные расходы.

Косвенные расходы сначала учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20.

При учете продукции (работ, услуг) по сокращенной себестоимости в затраты по ее выпуску включаются только прямые и общепроизводственные расходы.

Общехозяйственные расходы ежемесячно списываются в дебет субсчета 90-2 «Себестоимость продаж» в полном объеме.

Порядок формирования себестоимости готовой продукции (работ, услуг) закрепляется в учетной политике организации.

Счет 20

Все прямые расходы аккумулируются на активном счете 20 «Основное производство», отражаясь по дебету его счета в корреспонденции со счетами 02, 05, 10, 11, 21, 60, 69, 70 и другими. Расходы вспомогательных производств сначала собираются по дебету счета 23, 25, 26 и 28, откуда потом они переносятся на 20 счет.

С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденциями со счетами:

- 43 «Готовая продукция» — если продукция сдается на склад;

- 45 «Товары отгруженные» — если продукция отгружается покупателю непосредственно из производства, выручка от продажи которых не может быть признана сразу;

- 90 «Продажи» — если продукция реализуется из производства.

Сальдо по счету 20 счета — отражает стоимость основного незавершенного производства.

Инструкция 20 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

— по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

— по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

— по содержанию и ремонту автомобильных дорог и т.п.По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства».

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Типовые проводки по 20 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по основным средствам, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по нематериальным активам, используемым в основном производстве | 20 | 05 |

| Списаны материалы на затраты по производству продукции (выполнению работ, оказанию услуг) | 20 | 10 |

| Списана стоимость забитых животных на затраты основного производства | 20 | 11 |

| Списана сумма отклонений в стоимости материально-производственных запасов, переданных в основное производство | 20 | 16 |

| НДС по работам (услугам), не возмещаемый из бюджета, включен в затраты основного производства | 20 | 19 |

| Перенесены с субсчета на субсчет затраты основного производства | 20 | 20 |

| Переданы в переработку полуфабрикаты основного производства | 20 | 21 |

| Включены в затраты основного производства расходы вспомогательного производства | 20 | 23 |

| Включена в затраты основного производства доля общепроизводственных расходов | 20 | 25 |

| Включена в затраты основного производства доля общехозяйственных расходов | 20 | 26 |

| Потери от брака включены в затраты основного производства | 20 | 28 |

| Готовая продукция передана для нужд основного производства (при использовании счета 40) | 20 | 40 |

| Покупные товары и комплектующие изделия переданы для нужд основного производства | 20 | 41 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 20 | 43 |

| Учтена в затратах основного производства стоимость работ (услуг) выполненных (оказанных) подрядчиками | 20 | 60 |

| Суммы начисленных налогов и сборов учтены в затратах основного производства | 20 | 68 |

| Начислены страховые взносы во внебюджетные фонды с заработной платы работников, занятых в основном производстве | 20 | 69 |

| Начислена заработная плата работникам, занятым в основном производстве | 20 | 70 |

| Оплачены подотчетными лицами расходы для нужд основного производства | 20 | 71 |

| Внесено в счет вклада в уставный капитал незавершенное производство | 20 | 75-1 |

| Учтены в затратах основного производства платежи по страхованию | 20 | 76-1 |

| Претензия, предъявленная подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах основного производства | 20 | 76-2 |

| Получен объект незавершенного производства от головного отделения (проводка в учете филиала) | 20 | 79-1 |

| Получен объект незавершенного производства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 20 | 79-1 |

| Оказаны услуги, связанные с основным производством, филиалом головному отделению (проводка в учете филиала) | 20 | 79-2 |

| Оказаны услуги, связанные с основным производством, головным отделением филиалу (проводка в учете головного отделения) | 20 | 79-2 |

| Получен в качестве вклада по договору о совместной деятельности объект незавершенного производства (на отдельном балансе совместной деятельности) | 20 | 80 |

| Получен в качестве целевого финансирования объект незавершенного произвоства | 20 | 86 |

| Скорректирована сумма затрат основного производства ошибочно списанная | 20 | 91-1 |

| Оприходованы излишки незавершенного производства, обнаруженные при инвентаризации | 20 | 91-1 |

| Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства | 20 | 94 |

| Начисленная сумма резерва предстоящих расходов включена в затраты основного производства | 20 | 96 |

| Расходы будущих периодов, относящиеся к текущему периоду, учтены в затратах основного производства | 20 | 97 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходованы материалы, возвращенные в основное производство | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходован приплод животных. Увеличена стоимость животных на сумму расходов по их выращиванию и откорму. | 11 | 20 |

| Оприходованы изготовленные в основном производстве материально-производственные запасы (если используется счет 15) | 15 | 20 |

| Оприходованы полуфабрикаты собственного производства | 21 | 20 |

| Списаны затраты основного производства на исправление брака | 28 | 20 |

| Списана фактическая себестоимость выпущенной готовой продукции основного производства | 40 | 20 |

| Оприходована выпущенная основным производством готовая продукция | 43 | 20 |

| Списана себестоимость работ (услуг), выручка от продажи которых не может быть признана сразу | 45 | 20 |

| Списана за счет страхового возмещения часть затрат основного производства | 76-1 | 20 |

| Уменьшены затраты основного производства на сумму признаной претензии, предъявленной подрядчикам | 76-2 | 20 |

| Передан объект незавершенного производства головным отделением филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 20 |

| Передан объект незавершенного производства филиалом, выделенном на отдельный баланс, головному отделению (проводка в учете филиала) | 79-1 | 20 |

| Списана себестоимость услуг, оказанных филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-2 | 20 |

| Списана себестоимость услуг, оказанных головным отделением (проводка в учете филиала) | 79-2 | 20 |

| Передан участнику простого товарищества объект незавершенного производства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 20 |

| Списана себестоимость реализованных работ (услуг) | 90-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с получением дополнительных доходов | 91-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. п.) | 91-2 | 20 |

| Списаны на прочие расходы потери незавершенного производства в связи с чрезвычайными обстоятельствами | 91-2 | 20 |

| Отражены недостачи, выявленные в основном производстве | 94 | 20 |

Сч 44 использует только торговля или нет?

На одном из собеседований,

сдающий дела бухгалтер, списывала затраты на сч.44, —

основной вид деятельности:

посреднеческие услуги в автоперевозках.

Теоритически это возможно.

Практически все предприятия с данном видом деятельности используют сч. 20 (на моей практике)

Ув. бухгалтера — Ваше мнение????

Спасибо.

Комментарии

Просто Юра Она прям на собеседовании списывала? |

| Посреднические организации не могут применять 20 счет, у них нет производства. Они должны применять 26 счет, но разрешается и применение 44 счета. |

| Согласно плану счетов по дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, поэтому счет 20 не только для производства продукции. |

| Счет 20 не только для производства продукции. |

| Не согласна. Ключевое слово «Услуги». Расходы организации, связанные с оказанием услуг учитываются на счете 20 «Основное производство» и списываются с этого счета в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж». По дебету счета 20 «Основное производство» собираются расходы, связанные с выработкой готовой продукции, выполнением работ и оказанием услуг. Счет 44 «Расходы на продажу» Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: Таким образом, все затраты учитывать на сч.44 могут только торговые организации. Затраты на производство, оказание услуг собираются на 20. Общехозяйственные и общепроизводственные расходы относят на 25 и 26. |

| Не согласна. Ключевое слово «Услуги». Расходы организации, связанные с оказанием услуг учитываются на счете 20 «Основное производство» и списываются с этого счета в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж». Согласно Плану счетов, Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы. Таким образом, собирать все свои затраты на счете 44 могут только торговые организации. |

| Ключевое слово «Услуги». Расходы организации, связанные с оказанием услуг и являющиеся согласно пункту 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденные Приказом Минфина Российской Федерации от 6 мая 1999 года №33н, расходами по обычным видам деятельности, учитываются на счете 20 «Основное производство» и списываются с этого счета в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж». |

| Ключевое слово «Услуги». Расходы организации, связанные с оказанием услуг учитываются на счете 20 «Основное производство» |

| Ключевое слово — «посреднические услуги». Они только перекупщики и ничего не производят. Изощряться в творчестве в бухгалтерии можно как угодно, но существует инструкция по применению плана счетов и она очень строго регламентирует все действия бухгалтера. |

| Совершенно согласна. Смотрите план счетов. Нужно использовать 20 счет. |

| «Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: по выпуску промышленной и сельскохозяйственной продукции; |

| Вы сами ответили на свой вопрос: Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги). В скобках написано про услуги. Счет 44 про торговлю, а не про посреднические услуги. |

| Инструкцию к 44 счету до конца дочитайте внимательно. А на 20 счете ведется учет по продукции, работам, услугам СОБСТВЕННОГО производства. А вот 44 счет нужен для продаж товаров, работ, услуг ПРИОБРЕТЕННЫХ. |

| Так и получается услуга собственного производства. Компания самостоятельно ищет и нанимает другую компания. За свою работу и берется вознаграждение. |

| Слово ПРИОБРЕТЕННЫХ это вы придумали от себя. В инструкции так:Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. |

| +1 В торговых организаций 44 счет собирает все затраты, то в других этот счет можно использовать для расходов, связанных исключительно с реализацией продукции, работ, услуг — т.е. те расходы, которые не формирует их себестоимость (реклама, доставка до покупателя — расходы на продажу) |

| Если компания понесет затраты на рекламу своих посреднеческих услуг, то это будут затраты на продажу услуг, т.е. счет 44. |

| Кроме того, вы можете найтив интернете кучу статей про бухгалтерский учет посреднических услуг. Возможно, вы их путаете с перепродажей товаров, т.е. торговлей? |

| К счастью, в плане счетов не предусмотрено использование разных счетов в зависимости от вида услуг. |

| Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. |

| Таким образом, использовать только счет 44 могут исключительно торговые организации. |

| Для всех услуг, в том числе и посреднических, будут применяться 20, 25, 26. |

| на счет 26 будут отнесены общехозяйственные расходы, а на счет 20 — расходы, непосредственно связанные с услугами. |

| очень эмоционально) но я с Вами не соглашусь в тысячу раз больше, Джинн права точка |

| нужно читать первоисточник, уметь его понимать и применять знания на практике, в случае, когда закон однозначно трактовать не получается — можно обратиться к судебной практике. логика простая — когда придется идти в арбитраж статью консультанта к делу не пришьешь, отвечать придется вам. написать может кто угодно что угодно. консалтинговые и аудиторские компании не авторитет для меня. профессиональный совет можно дать коллеге на форуме, но вот так забивать эфир категоричными заявлениями и горячиться…))))))) |

| Я сначала приводила первоисточник. Но я в шоке с каким упорством белое называют черным. Отсюда и эмоциональность. Больше ничего доказывать не буду, ваше право упорствовать в своей безграмотности. |

| вот и умница))) всегда так делайте и не стоит в шок впадать на форуме, так ведь никакого здоровья не хватит |

| Спасибо, всем ответившим! При помощи Вас и форума на др. сайте пришла к выводу: идеальный вариант использовать: |

6. Закрытие субсчета 20-2 «Животноводство»

Общие положения

На субсчете 20-2 ‘»Животноводство» в отличие от субсчета20-1 аналитические счета по содержанию однородны. Этот счет практически не имеет счетов нераспределенных затрат, кроме затрат в кормоцехах и кормокухнях, поэтому закрытие начинают именно с них. Аналитические счета затрат на содержание кормоцехов и кормокухонь закрывают распределением учтенных на них сумм на счета учета затрат по соответствующим группам животных пропорционально массе приготовленных (отпущенных) кормов.

Последовательность закрытия счетов

К закрытию счетов животноводства приступают только после распределения калькуляционных разниц по растениеводству и переработке его продукции, так как в животноводстве потребляется значительное количество продукции этих производств. Вся такая продукция должна быть включена в затраты животноводства по ее фактической себестоимости. Счета переработки продукции животноводства закрывают после закрытия соответствующих счетов затрат на данную продукцию. Например, счет «Переработка молока» по субсчету 20-3 закрывают после счета «Молочное стадо» по субсчету 20-2, «Забой скота» по субсчету 20-3 — после счетов затрат на выращивание скота.

Немаловажное значение для определения последовательности закрытия счетов имеет также то обстоятельство, что в животноводстве значительную долю составляет внутренний оборот: приплод, полученный от основного стада, используют в хозяйстве для доращивания, молоко — на выпойку телят и т. д. Поэтому при закрытии счетов учитывают последовательность движения продукции как в межотраслевом обороте (субсчета 20-2 и 20-3), так и во внутриотраслевом (в пределах субсчета 20-2). Счета по учету затрат животноводства закрывают строго на основании расчета фактической себестоимости.

Рассмотрим порядок закрытия счетов по учету.затрат животноводства на примере отрасли крупного рогатого скота. Первым здесь закрывают счет учета затрат основного молочного стада крупного рогатого скота, поскольку продукция этой группы животных (молоко) используется для -выпойки молодняка других групп и видов животных, а также и для переработки.

По дебету аналитического счета «Основное молочное стадо крупного рогатого скота» к моменту его закрытия уже отражены все затраты с учетом корректировки стоимости работ вспомогательных производств, продукции растениеводства по уже закрытым счетам, использованных для данной группы скота. Сюда же отнесены соответствующие затраты по кормокухне или кормоцеху пропорционально расходу кормов. По кредиту этого счета к концу года отражена вся основная продукция в оценке плановой себестоимости. Кроме того, по кредиту счета списаны на уменьшение затрат стоимость побочной продукции и сумма выручки от использования быков-производителей. Разница

между дебетовым и кредитовым оборотами по счету составляет сумму отклонений фактических затрат от плановой себестоимости полученной продукции.

При закрытии этого субсчета затраты распределяют между двумя видами сопряженной продукции (молоко и приплод) исходя из порядка, принятого при исчислении себестоимости этих видов продукции. Затем распределяют сумму отклонений. Для этого полученную фактическую себестоимость сопоставляют с плановой оценкой, по которой продукцию оприходовали в течение года. Отклонения определяют на весь объем продукции и на 1 ц (после исключения продукции, относящейся к уже закрытым счетам), а по приплоду — на одну голову.

Следующим этапом является списание выявленных отклонений по себестоимости. Что касается отклонений по себестоимости приплода, то их полностью относят на счет 11 «Животные на выращивании и откорме». Отклонения по себестоимости молока распределяют в соответствии с направлением использования продукции, которое определяют на основе данных соответствующих аналитических счетов: Суммы экономии или neper расхода устанавливают умножением соответствующего количества продукции на разницу в себестоимости центнера продукции или путем сопоставления по каждому каналу движения приходящихся фактических затрат с суммой плановых, отнесенных в течение года.

На основании составленного расчета общую сумму выявленных отклонений списывают с кредита субсчета 20-2 «Животноводство» (аналитический счет «Основное молочное стадо крупного рогатого скота») и относят на дебет счетов в зависимости от направления использования продукции. Сумму отклонений по молоку, израсходованному на выпойку молодняка, относят на субсчет 20-2 «Животноводство» по аналитическим счетам затрат на содержание молодняка. После списания отклонений аналитический счет «Основное молочное стадо крупного рогатого скота» закрывается.

Далее приступают к закрытию аналитического счета «Молодняк крупного рогатого скота всех возрастов и взрослые животные на откорме» на основании калькуляции себестоимости 1 ц прироста живой массы и 1 ц общей живой массы скота. Выявленные калькуляционные разницы по этой продукции списывают в два этапа. Сначала определяют калькуляционные разницы по себестоимости оприходованного прироста живой массы и относят их с кредита субсчета 20-2 «Животноводство» на дебет счета 11 «Животные на выращивании и откорме». Затем находят себестоимость живой массы скота и выводят калькуляционные разницы в расчете на 1 ц живой массы.

Выявленные суммы отклонений по себестоимости живой массы подлежат частичному списанию со счета 11 (по выбывшему поголовью). Суммы отклонений списывают по реализованному скоту, выращенному и переведенному во взрослое стадо, выбывшему по другим причинам. В случае различной оценки, скота при списании калькуляционные разницы выводят и записывают по каждому направлению движения путем сопоставления плановых и фактических затрат по каждому каналу движения. В результате на всех счетах животных оценивают по фактической себестоимости их выращивания.

дополнительных счетов | Часто задаваемые вопросы — Центр поддержки ShippingEasy

Дополнительные учетные записипредоставляют удобный способ использования ShippingEasy с несколькими учетными записями операторов связи. Это особенно полезно для фулфилмент-компаний.

Например, у фулфилмент-компании может быть 20 клиентов, у каждого из которых есть собственная учетная запись USPS, UPS, FedEx и / или DHL Express. Используя ShippingEasy, фулфилмент-компания могла создать 20 дополнительных учетных записей, по одной для каждого клиента. После этого можно управлять почтовыми расходами и заказами всех клиентов в одной учетной записи.

Каждая дополнительная учетная запись содержит уникальные учетные записи операторов связи и магазины. Когда заказы для магазина дополнительной учетной записи поступают в ShippingEasy, эти заказы связываются с их учетными записями оператора связи. Автоматически связывая заказы магазина с учетными записями перевозчика, легко гарантировать, что для каждой поставки используется правильный аккаунт перевозчика.

Как мне получить доступ к дополнительным счетам в ShippingEasy?

Дополнительная учетная записьShippingEasy доступна по запросу. Просто свяжитесь со службой поддержки клиентов ShippingEasy, и мы будем рады включить эту функцию!

Как создать дополнительные учетные записи в ShippingEasy?

- Перейдите на вкладку НАСТРОЙКИ .В НАСТРОЙКАХ УЧЕТНОЙ ЗАПИСИ щелкните ПОД-СЧЕТА .

- Нажмите кнопку Добавить новую , чтобы добавить новую дополнительную учетную запись.

Что такое дополнительная учетная запись по умолчанию?

Дополнительная учетная запись по умолчанию содержит учетные записи операторов связи и хранилища, которые вы создали до включения функции дополнительных учетных записей.

Имя дополнительной учетной записи по умолчанию определяется именем вашей учетной записи ShippingEasy, за которым следует слово «(по умолчанию)». Имя вашей учетной записи было задано во время регистрации учетной записи, и его можно просмотреть, перейдя в НАСТРОЙКИ >> ДЕТАЛИ УЧЕТНОЙ ЗАПИСИ .Узнайте больше о странице ДАННЫЕ ОБ УЧЕТНОЙ ЗАПИСИ. После того, как дополнительные учетные записи включены, дополнительная учетная запись по умолчанию не может быть переименована или заархивирована.

Сколько дополнительных учетных записей я могу создать?

Сколько нужно — нет предела.

Какие операторы связи поддерживаются в дополнительной учетной записи?

USPS от ShippingEasy One Balance, UPS, FedEx и DHL Express полностью поддерживаются в любой дополнительной учетной записи.

UPS от ShippingEasy One Balance не поддерживает дополнительные аккаунты.

Консолидаторов:

DHL Global Mail, Globegistics, APC и RR Donnelley поддерживаются только в дополнительной учетной записи по умолчанию.

Перевозчиков Amazon:

Перевозчики Amazon (USPS, UPS, FedEx и Dynamex), которые используются для создания отправлений для учетных записей Amazon Prime, доступны в любой дополнительной учетной записи, содержащей магазин Amazon с заказами Prime.

Могу ли я использовать сторонний биллинг в дополнительной учетной записи?

Да, для UPS, FedEx и DHL Express вы можете использовать сторонний биллинг для оплаты доставки на сторонний счет. Узнайте больше о стороннем биллинге.

Список сторонних учетных записей является общим для всех дополнительных учетных записей.

Как интегрировать учетную запись оператора связи с дополнительной учетной записью?

- Перейдите на вкладку НАСТРОЙКИ . В разделе НАСТРОЙКИ ОТГРУЗКИ щелкните ОДИН БАЛАНС И НОСИТЕЛИ .

- В раскрывающемся списке «Дополнительная учетная запись» в правом верхнем углу страницы выберите Дополнительная учетная запись для редактирования.

- Затем найдите тип оператора связи, которого вы хотите интегрировать, и нажмите кнопку Зарегистрируйте или Подключите учетную запись. Подробнее о настройке учетных записей операторов связи.

Какие магазины поддерживаются дополнительной учетной записью?

В дополнительных учетных записях поддерживаются все типы магазинов.

На каждую учетную запись ShippingEasy существует только одно хранилище заказов вручную. Магазин ручных заказов всегда назначается дополнительной учетной записи по умолчанию. Однако хранилища CSV поддерживаются для дополнительных учетных записей. Узнайте больше о магазинах CSV.Нужно ли мне создавать учетные записи операторов связи, прежде чем я смогу интегрировать магазины в дополнительную учетную запись?

Да. Сначала необходимо настроить учетные записи оператора связи.Это сделано для того, чтобы по мере поступления заказов из ваших магазинов ShippingEasy могла создавать поставки.

Как мне интегрировать новый магазин в дополнительную учетную запись?

- Перейдите на вкладку НАСТРОЙКИ . В разделе ИНТЕГРАЦИЯ щелкните МАГАЗИНЫ И ЗАКАЗЫ .

- В раскрывающемся списке «Дополнительная учетная запись» в правом верхнем углу страницы выберите Дополнительная учетная запись для редактирования.

- Затем нажмите синюю кнопку Добавить новый , чтобы интегрировать магазин.Узнайте больше о подключении магазинов.

Как изменить Дополнительную учетную запись, которой назначен магазин?

- Перейдите на вкладку НАСТРОЙКИ . В разделе ИНТЕГРАЦИЯ щелкните МАГАЗИНЫ И ЗАКАЗЫ .

- В раскрывающемся списке «Дополнительная учетная запись» в правом верхнем углу страницы выберите Дополнительная учетная запись , которой в настоящее время назначен магазин.

- Найдите магазин, который вы хотите переназначить, и щелкните ссылку Изменить настройки магазина .

- В правом верхнем углу страницы нажмите кнопку Изменить , чтобы выбрать другую дополнительную учетную запись.

Могу ли я переопределить присвоение дополнительной учетной записи при создании отгрузки?

Да. На странице ГОТОВНОСТЬ К ОТПРАВКЕ появился новый раскрывающийся список Дополнительные учетные записи . Выбор дополнительной учетной записи позволит получить доступ к учетным записям оператора связи этой дополнительной учетной записи. Доступность дополнительных учетных записей зависит от того, где был размещен заказ.

- Для отгрузки, связанной с интегрированным магазином : список будет содержать две записи — Дополнительную учетную запись, связанную с магазином, и Дополнительную учетную запись по умолчанию.

- Для отгрузок магазина заказов вручную : будут перечислены все дополнительные учетные записи, включая дополнительную учетную запись по умолчанию.

Могу ли я продублировать этикетку отгрузки, созданную во вспомогательной учетной записи?

Да. Вы можете дублировать поставки со страницы ИСТОРИЯ ОТГРУЗОК.

Если дополнительная учетная запись, используемая для создания исходной отправки, была заархивирована, вам необходимо указать другую дополнительную учетную запись, которая будет использоваться для создания дублирующей отправки.

Есть ли действие правила доставки, которое назначит дополнительную учетную запись для заказа?

Да.Действие Правила доставки называется Назначить дополнительную учетную запись. Это действие позволяет назначить заказ любой дополнительной учетной записи. Это полезно, когда определенные типы заказов должны быть отправлены через учетную запись оператора связи, которая не связана с дополнительной учетной записью магазина.

Отображаются ли дополнительные учетные записи на странице ИСТОРИЯ ОТГРУЗОК?

Нет. Фильтр «Перевозчики» на странице ИСТОРИЯ ОТПРАВЛЕНИЯ покажет всех перевозчиков для всех дополнительных учетных записей. Чтобы ограничить результаты ИСТОРИИ ОТГРУЗОК отправками для определенной дополнительной учетной записи, используйте фильтр «Магазин».

Формы USPS SCAN создаются автоматически для всех дополнительных учетных записей?

Нет. Страница ФОРМА СКАНИРОВАНИЯ USPS требует, чтобы вы выбрали дополнительную учетную запись, для которой вы хотите создать форму СКАНИРОВАНИЯ.

Какая дополнительная учетная запись используется для просмотра ставок?

Отображаемые ставки зависят от того, где вы просматриваете эти котировки:

- Вверху любой страницы в ShippingEasy : когда вы щелкаете ссылку Калькулятор тарифов , для отображения тарифов на доставку используются учетные записи дополнительной учетной записи по умолчанию.

- На странице ЗАКАЗЫ : когда вы выбираете пункт меню Обзор тарифов для заказа, счета перевозчика дополнительной учетной записи по умолчанию используются для отображения тарифов доставки.

- На странице ГОТОВНОСТЬ К ОТПРАВКЕ : когда вы нажимаете ссылку Обзор тарифов , для отображения тарифов на доставку используются перевозчики выбранной в данный момент дополнительной учетной записи.

Поддерживается ли функция сравнения ставок на READY TO SHIP?

Нет. Зеленая кнопка «Сохранить» не будет отображаться на странице «Готово к отправке», если ваша учетная запись ShippingEasy настроена на использование дополнительных учетных записей.Учить больше.

Могу ли я назначить дополнительную учетную запись конкретному пользователю?

Да — это может быть достигнуто путем настройки правила доставки. Учить больше.

- Установите действие IF на

Store | Равно | Название магазина - Затем установите действие THEN на

Assign to Sub Account | Название магазина - Добавить второе действие ТОГДА для

Назначить пользователю | Имя пользователя

Чтобы правило работало правильно, вам необходимо убедиться, что правильный адрес отправителя назначен правильному магазину и не задан в нескольких местах.Учить больше.

Часто задаваемые вопросы по субсчетам IBackup

Что такое субсчета?

Дополнительная учетная запись похожа на обычную учетную запись IBackup, которую вы можете создать, используя свое онлайн-хранилище. Вы можете создать неограниченное количество дополнительных учетных записей для партнеров или бизнес-отделов, чтобы помочь с их резервным копированием данных. Первые 10 субсчетов бесплатны. С дополнительных субсчетов будет взиматься ежегодная плата в размере 20 долларов за субсчет.

Преимущества субсчетов

- Безопасный — субаккаунты не имеют доступа к данным, хранящимся в вашей учетной записи или любой другой субсчетной записи.

- Каждая дополнительная учетная запись имеет свои собственные учетные данные, которые вы можете редактировать.

- Вы можете создать неограниченное количество дополнительных учетных записей, которые могут быть размещены в пределах вашей учетной записи.

- Вы можете помочь организовать резервное копирование данных от разных пользователей / команд, создав вспомогательные учетные записи на основе категорий (местоположение, отдел и т. Д.)

- Централизованный интерфейс вашей учетной записи позволяет легко управлять всеми дополнительными учетными записями — просматривать отчеты о резервных копиях, обновлять квоту учетной записи, обновлять адрес электронной почты и пароль и т. Д.

Как мне создать и обновить свои дополнительные учетные записи?

Вы можете создавать и обновлять свои дополнительные учетные записи, войдя в свою учетную запись из любого веб-браузера.

Создание субсчета

- Щелкните вкладку «Дополнительные учетные записи» слева и затем щелкните.

- Заполните форму с реквизитами пользователя дополнительной учетной записи.

- Выделите место для хранения в соответствии с требованиями и нажмите «Создать дополнительную учетную запись».

Пополнение субсчета

- Щелкните вкладку «Дополнительные счета» слева. Отображаются связанные субаккаунты и их детали.

- Щелкните имя пользователя дополнительной учетной записи, которую вы хотите отредактировать.

- Внесите необходимые изменения и нажмите «Обновить».

Могу ли я просмотреть данные, хранящиеся в субсчетах?

Нет, вы не можете просматривать данные, хранящиеся в субсчетах, не зная учетных данных. Чтобы просмотреть данные определенной дополнительной учетной записи, войдите в систему, используя ее имя пользователя и пароль.

Могу ли я создать несколько дополнительных учетных записей, используя один и тот же адрес электронной почты?

Да.Когда вы пытаетесь создать несколько дополнительных учетных записей, используя один и тот же адрес электронной почты, вам будет предложено ввести уникальное имя пользователя для каждой дополнительной учетной записи.

Что произойдет, если я отменю дополнительную учетную запись?

При отмене дополнительной учетной записи все связанные файлы будут безвозвратно удалены. Пользователь дополнительной учетной записи больше не сможет получить доступ или резервное копирование данных в этой учетной записи.

Если я отменю свою основную учетную запись, что произойдет с моими дополнительными учетными записями?

Субаккаунты существуют в вашей основной учетной записи.Таким образом, если вы отмените свою основную учетную запись, ваши дополнительные учетные записи также будут аннулированы автоматически. Все файлы и папки в вашей основной учетной записи и дополнительных учетных записях будут удалены без возможности восстановления.

Что такое события?

Events отображает действия браузера, такие как вход / выход, операции с файлами и папками, совместное использование файлов и т. Д., Выполненные в ваших дополнительных учетных записях. Также отображаются дата и время действий вместе с используемым IP-адресом.

По умолчанию отображаются все действия, выполненные в текущем месяце. Чтобы просмотреть подробную информацию о действиях, выполненных за определенный период, выберите соответствующую дату начала и дату окончания, а затем нажмите «Просмотреть отчет».

Определение дополнительной учетной записи

Что такое дополнительная учетная запись?

Дополнительная учетная запись — это отдельная учетная запись, вложенная в более крупную учетную запись или связь.На самом базовом уровне дополнительную учетную запись можно рассматривать как учетную запись внутри учетной записи.

Ключевые выводы

- Дополнительная учетная запись — это отдельная учетная запись, вложенная в более крупную учетную запись или взаимосвязь.

- Эти отдельные счета могут содержать данные, корреспонденцию и другую полезную информацию или содержать средства, которые хранятся на хранении в банке.

- Каждая дополнительная учетная запись создается для определенной цели и может быть доступна только определенному человеку.

- Обычно используется для разделения финансовых целей, организации счетов компании или инвестирования пенсионных денег в паевые инвестиционные фонды.

Общие сведения о дополнительных счетах

Дополнительная учетная запись создается и связана с основной учетной записью. Эти отдельные счета могут содержать данные, корреспонденцию и другую полезную информацию или содержать остаток средств, которые хранятся на хранении в банке.

Как правило, каждая дополнительная учетная запись создается для определенной цели и может быть доступна только определенному человеку.Субсчета, на которых хранится капитал, работают в соответствии с очень строгими правилами, поскольку доступ к средствам возможен только в соответствии с условиями соглашения о доверенности (POA), утвержденного и подписанного банком.

Пример дополнительных счетов

Дополнительные учетные записи выполняют множество различных функций и могут значительно различаться в зависимости от того, где они хранятся и каковы их цели. Термин может относиться к нескольким адресам электронной почты, связанным с одним пользователем, или к методам финансового учета, а также к дополнительным учетным записям, связанным с основной учетной записью в финансовом учреждении (FI).

Вот несколько примеров использования дополнительных учетных записей:

Бухгалтерия предприятия

Организации создают дополнительные счета для различных бухгалтерских и административных целей. Дополнительная учетная запись часто используется для разделения более крупных счетов, что позволяет лучше отслеживать различные детали бюджета и расходы. Для облегчения ведения учета компания может создать дополнительные счета для каждого из своих отделов.

Дополнительные счета — это особенность надежных финансовых систем, предлагающая пользователям больше возможностей для отчетности и другие управленческие преимущества.

Экономия

Многие банки предоставляют своим клиентам, желающим скинуть деньги, несколько вариантов, в том числе возможность открытия нескольких отдельных сберегательных счетов под зонтиком основного счета. Каждый из этих дополнительных счетов будет иметь определенную функцию, например, для накопления денег для ребенка, для финансирования специального отпуска или для покупки новой техники. Разделив каждый фонд, физическому лицу теоретически будет легче организовать свои сбережения и отслеживать прогресс в достижении независимых финансовых целей.

Выход на пенсию

Раньше компании по страхованию жизни традиционно предлагали пенсионерам только фиксированные аннуитеты и полисы полного или универсального страхования жизни. В обмен на внесение единовременной суммы держателю фиксированной ренты гарантируется получение заранее определенной суммы основного долга плюс проценты, которые будут выплачиваться регулярными взносами в течение всего срока выхода на пенсию.

С годами появились более гибкие варианты, в том числе переменные аннуитеты: механизм выхода на пенсию с отсрочкой налогов, который позволяет клиентам потенциально увеличить свой доход, участвуя в рынках акций и фиксированного дохода.Вместо того, чтобы предлагать фиксированный гарантированный поток доходов, переменные аннуитеты преследуют более высокую доходность и связанные с этим риски инвестирования в паевые инвестиционные фонды.

При покупке переменного аннуитета можно выбрать один из классов активов с различной степенью профиля риска, включая акции, облигации и денежные рынки. Эта корзина инвестиций также известна как субсчета.

Представляем субсчета для организаций | Gemini

Сегодня мы рады представить субсчета для организаций.Эта функция позволяет нашим институциональным клиентам создавать и управлять несколькими учетными записями в рамках одной основной учетной записи. Суб-учет является одной из наиболее часто запрашиваемых функций нашими институциональными клиентами и делает Gemini первой в мире криптобиржей и хранителем, поддерживающим эту функцию.

Субсчета позволяют организациям разделять торговые стратегии, средства, конечных клиентов и многое другое по нескольким субсчетам на одном основном счете. Они также облегчают организациям получение скидок на торговые комиссии, зависящие от объема, поскольку объем для учреждения агрегируется по всем его субсчетам.

Мы считаем, что эта функция будет очень ценной для множества наших институциональных клиентов, включая хедж-фонды, использующие несколько торговых стратегий, зарегистрированных инвестиционных консультантов (RIA), желающих управлять отдельными счетами, и розничных брокеров, которым необходимо вести самостоятельные счета для своих клиенты.

Вот как работают субаккаунты и доступны конкретные функции:

1. Управление учетными записями и пользователями

Используя интерфейс нашего веб-сайта или API, администратор основной учетной записи может создавать неограниченное количество дополнительных учетных записей. .Каждая дополнительная учетная запись может иметь свой собственный отдельный набор пользователей, которым разрешено выполнять определенные роли, а также собственный баланс учетной записи и уникальные, независимо проверяемые криптографические адреса. Администратор основной учетной записи может просматривать и выполнять действия для любого пользователя любой дополнительной учетной записи.

Пользователям могут быть предоставлены разрешения на уровне дополнительной учетной записи для определенных ролей в определенных дополнительных учетных записях или на уровне основной учетной записи для определенных привилегий для всех дополнительных учетных записей. Ниже приведены некоторые примеры.

В этом примере есть две субсчета под основной учетной записью.Пользователь 1 имеет доступ на уровне аудитора к основной учетной записи, что дает пользователю 1 права аудитора для всех дополнительных учетных записей. Пользователь 2 имеет Торговый доступ только к субсчету A, тогда как Пользователь 3 имеет Торговый доступ к обоим субсчетам A и B. Это означает, что Пользователь 2 может размещать сделки только от имени субсчета A, тогда как Пользователь 3 может размещать сделки. от имени дополнительной учетной записи A или дополнительной учетной записи B.

Независимо от разрешений пользователям требуется только один набор учетных данных для входа. Пользователи могут легко переключаться между различными дополнительными учетными записями, для которых у них есть разрешения, через интерфейс нашего веб-сайта.

2. Функциональные возможности API

Ключи API могут быть созданы и разрешены на уровне основной или дополнительной учетной записи. Ключи API главной учетной записи могут управлять любой дочерней учетной записью, просто указав конкретную дочернюю учетную запись, над которой должно быть выполнено действие. Определенные ключи API субаккаунта также могут быть разрешены для определенных ролей в определенных субсчетах. Ниже приведены некоторые примеры.

В этом примере Алиса, Боб и Ева являются членами одной организации.Ключ API Алисы имеет разрешения администратора и аудитора на уровне основной учетной записи, тогда как ключ API Боба имеет торговый доступ только к субсчету «Stat Arb», а ключ API Евы имеет торговый доступ только к субсчету «Alpha One Strat».

Все наши существующие конечные точки REST API доступны для ключей API главной учетной записи. Для получения дополнительной информации см. Нашу документацию по API.

3. Мгновенные переводы средств между субсчетами

Вы можете мгновенно бесплатно переводить криптовалюту или фиатную валюту между субсчетами.Такие переводы являются внутренними книжными переводами или «вне сети», и, следовательно, , а не транслируются в данный блокчейн. В результате они мгновенные, бесплатные и конфиденциальные — они не могут быть просмотрены третьими лицами.

4. Агрегирование объемов для скидок на торговые сборы

Когда мы рассчитываем объемы организации для целей скидок на торговые сборы на основе объема, мы агрегируем объем торгов для всех его субсчетов. Это облегчает организациям, использующим субсчета для своих торговых стратегий, получение скидок на торговые комиссии, зависящие от объема.

5. Предлагайте услуги Gemini своим клиентам

Учреждения также могут использовать субаккаунты, чтобы предлагать услуги Gemini своим клиентам. Создав субсчет для каждого из своих клиентов, вы можете хранить активы, управлять балансами и выполнять сделки или другие действия от их имени.

Если у вас есть какие-либо вопросы или вам нужна помощь в начале работы с дополнительными учетными записями, свяжитесь с нами по адресу [email protected].

Вперед и выше,

Team Gemini

учетных записей — База знаний ProxyMesh

ProxyMesh поддерживает субаккаунты для всех подписчиков планов более высокого уровня.Субаккаунты предназначены для компаний и профессионалов, использующих ProxyMesh от имени клиента и желающих отслеживать использование полосы пропускания для точного выставления счетов клиентам.

Например, предположим, что вы профессионал в написании поисковых роботов или скребков экрана, и у вас есть один или несколько клиентов, которым требуется такая сильная анонимность, которую вы можете получить с помощью ProxyMesh. Таким образом, вы подписываетесь на план ProxyMesh 20 с пропускной способностью 20 ГБ в месяц и создаете дополнительную учетную запись для каждого клиента.

Ваши дополнительные учетные записи разделяют полосу пропускания, которая идет с основной учетной записью.

Теперь вместо использования своей основной учетной записи вы можете использовать дополнительную учетную запись для каждого отдельного клиента и видеть полосу пропускания, используемую каждой учетной записью.

Затем, когда наступит срок оплаты, вы можете взимать с каждого клиента плату за полосу пропускания ProxyMesh, используемую их субсчетом. Вся необходимая для этого информация об отслеживании пропускной способности доступна на панели управления вашей учетной записи ProxyMesh.