Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуЯсно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Синонимами счета являются : счет 90.1, счет 90-01, счет 90/01, счет 90 01,

Вид счета : Пассивный

ВНИМАНИЕ!

Cчет 90.01 «Выручка» НЕЛЬЗЯ ИСПОЛЬЗОВАТЬ В ПРОВОДКАХ!

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

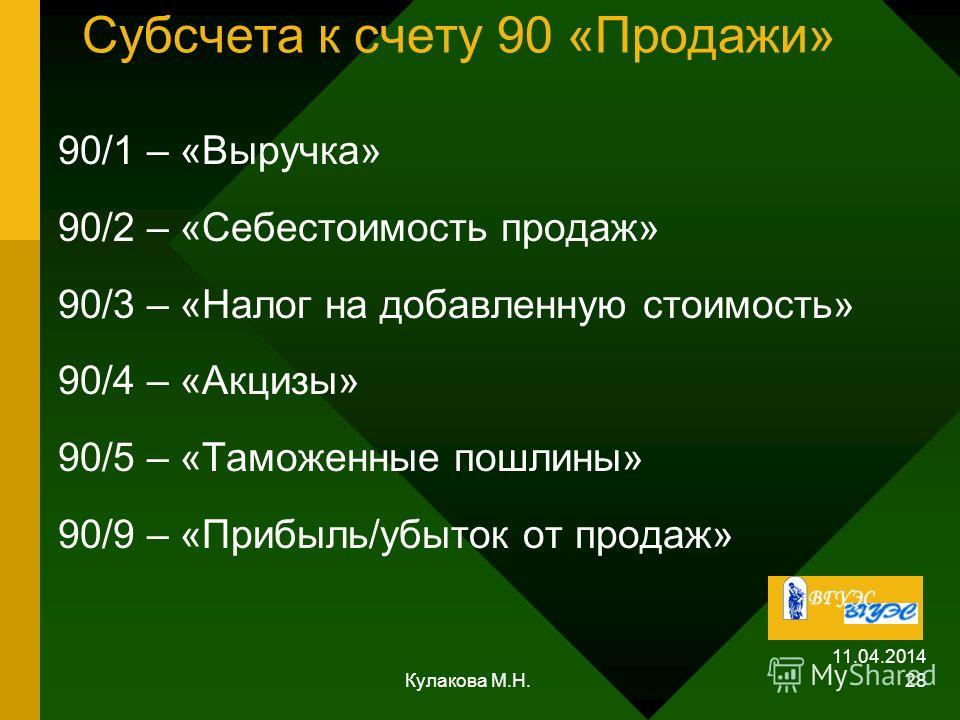

- 90.01.1 «Выручка по деятельности с основной системой налогообложения»

- 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения»

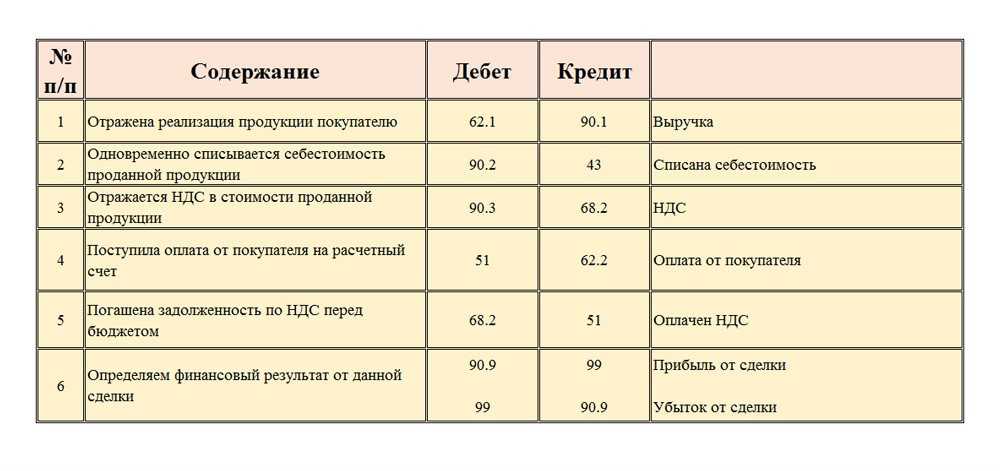

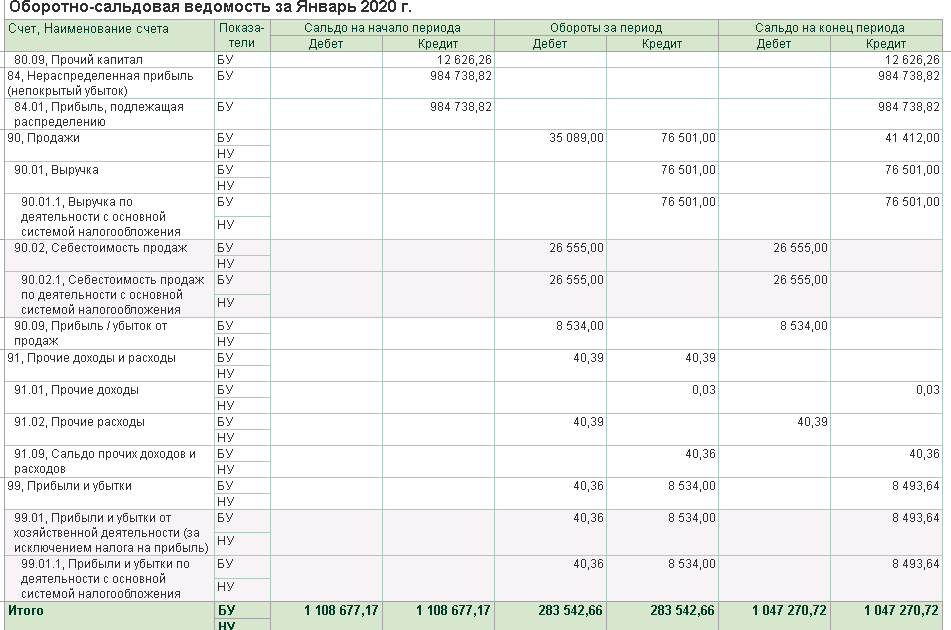

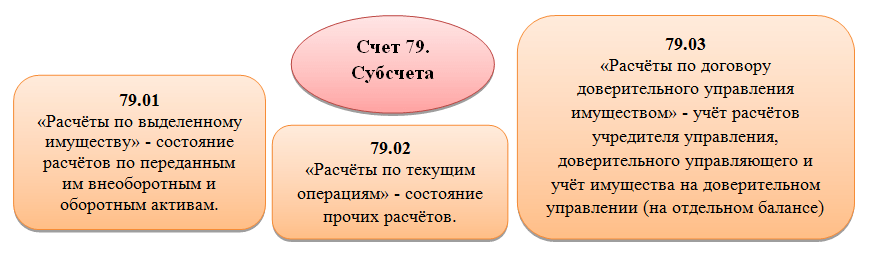

Субсчет 90. 01 «Выручка» предназначен для обобщения информации о доходах.

01 «Выручка» предназначен для обобщения информации о доходах.

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг (субконто «Номенклатурные группы», только обороты) и в разрезе ставок НДС (субконто «Ставки НДС», только обороты). Каждый вид товаров, продукции, работ, услуг — элемент справочника «Номенклатурные группы».

Описание родительского счета: Описание счета 90 «Продажи»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Дополнительная учетная запись: определение, использование и примеры

К

Даниэль Либерто

Полная биография

Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle.

Узнайте о нашем редакционная политика

Обновлено 28 февраля 2021 г.

Инвестопедия / Мадлен Спокойной ночи

Что такое дополнительная учетная запись?

Дополнительная учетная запись — это отдельная учетная запись, вложенная в более крупную учетную запись или отношения. На самом базовом уровне дополнительную учетную запись можно рассматривать как учетную запись внутри учетной записи.

Ключевые выводы

- Дочерняя учетная запись — это отдельная учетная запись, вложенная в более крупную учетную запись или отношения.

- На этих отдельных счетах могут храниться данные, корреспонденция и другая полезная информация, а также средства, хранящиеся на хранении в банке.

- Каждая дополнительная учетная запись создается для определенной цели и может быть доступна только определенному лицу.

- Обычное использование включает разделение финансовых целей, организацию счетов компании или инвестирование пенсионных накоплений в паевые инвестиционные фонды.

Понимание дополнительных счетов

Дополнительная учетная запись создается из основной учетной записи и привязывается к ней. На этих отдельных счетах могут храниться данные, корреспонденция и другая полезная информация, а также остатки средств, хранящиеся на хранении в банке.

Как правило, каждая дополнительная учетная запись создается для определенной цели и может быть доступна только определенному лицу. Субсчета с капиталом работают в соответствии с очень строгими правилами, поскольку доступ к средствам возможен только в соответствии с условиями соглашения о доверенности (POA), утвержденного и оформленного банком.

Пример дополнительных счетов

Дополнительные учетные записи выполняют множество различных функций и могут значительно различаться в зависимости от того, где они хранятся и каковы их цели. Этот термин может относиться к нескольким адресам электронной почты, связанным с одним пользователем, или методам финансового учета и дополнительным учетным записям, привязанным к основной учетной записи в финансовом учреждении (FI).

Вот несколько примеров того, как можно использовать дополнительные учетные записи:

Бухгалтерия компании

Организации создают вспомогательные счета для различных бухгалтерских и административных целей. Дочерняя учетная запись часто используется для разделения более крупных учетных записей, что позволяет лучше отслеживать различные детали бюджета и расходы. Для простоты ведения учета компания может настроить дополнительные учетные записи для каждого из своих отделов.

Дополнительные учетные записи — это функция надежных финансовых систем, предлагающая пользователям больше возможностей для отчетности и другие управленческие преимущества.

Сбережения

Многие банки предоставляют своим клиентам, стремящимся накопить деньги, несколько вариантов, включая возможность открытия нескольких отдельных сберегательных счетов под эгидой основного счета. У каждого из этих дополнительных счетов будет определенная функция, например, накопление денег для ребенка, финансирование особого отпуска или покупка новой бытовой техники. Разделяя каждый фонд, человеку теоретически должно быть легче организовать свои сбережения и отслеживать прогресс в достижении независимых финансовых целей.

Разделяя каждый фонд, человеку теоретически должно быть легче организовать свои сбережения и отслеживать прогресс в достижении независимых финансовых целей.

Выход на пенсию

Раньше компании по страхованию жизни традиционно предлагали пенсионерам только фиксированные аннуитеты и полные или универсальные полисы жизни. В обмен на внесение единовременной суммы держателю фиксированной ренты гарантируется получение заранее определенной суммы основного долга плюс проценты, которые будут выплачиваться регулярными платежами в течение всего периода выхода на пенсию.

С годами на сцену вышли более гибкие варианты, в том числе переменные аннуитеты: пенсионный механизм с отсрочкой налогообложения, который позволяет клиентам потенциально увеличить свой доход, участвуя в рынках акций и инструментов с фиксированным доходом. Вместо того, чтобы предлагать фиксированный, гарантированный поток дохода, переменные аннуитеты гонятся за более высокой доходностью и связанными с этим рисками при инвестировании в взаимные фонды.

При покупке переменного аннуитета можно выбрать один из нескольких классов активов с различной степенью профиля риска, включая акции, облигации и денежные рынки. Эта корзина инвестиций также известна как вспомогательные счета.

Найти ответы

Техасский университет в Остине

Пропустить навигацию

Примененные поисковые фильтры

Рекомендуемые ссылки

- У меня обременены деньги на субсчете 80- и нужно оплатить с субсчета 50- . Как мне это сделать?

Сначала обратитесь в отдел кредиторской задолженности по телефону 471-1816 или по адресу [email protected], чтобы высвободить средства на субсчете 80- . Затем можно обременить средства на субсчете 50- .

Дата обновления: 03.04.2019 - Перенос бюджета в счете «Обслуживание и управление» (F&A) с доходом 26 между субсчетами

Все запросы на перевод средств должны обрабатываться в Системе переводов FRMS, доступной по адресу: https://utdirect. utexas.edu/apps/frms/transfers/. Если бюджет переносится из F&A…

Дата обновления: 11.07.2019 - мой субсчета объединены. Нужно ли мне обрабатывать VTA для переноса между субсчетами в одном пуле?

Нет. Переводы между субсчетами внутри одного пула не нужны. Чтобы просмотреть номера пулов, перейдите к командному экрану *DEFINE GB2. Примечание: субаккаунты для 41-аккаунта обычно находятся в одном пуле.

Дата обновления: 03.04.2019 - Расходование накладных расходов по субсчету 90- счета спонсируемого проекта

После возврата накладных расходов колледжам оставшийся остаток накладных расходов используется университетом для возмещения накладных расходов, таких как помещения, коммунальные услуги и т. д.

Дата обновления: 11.07.2019 - Как деактивировать субсчет ?

На субсчетах должны быть очищены или перемещены все расходы, обременения, инвестиции и свободные остатки, прежде чем они будут деактивированы. Чтобы запросить деактивацию субсчета , обратитесь в отдел финансового учета…

Дата обновления: 03.04.2019 - Список действительных субсчетов

Перейдите к списку субсчетов , чтобы просмотреть субаккаунтов или категории бюджета, указанные двумя последними цифрами в номере счета.

Дата обновления: 26.11.2019 - Как добавить, деактивировать, повторно активировать или переименовать субаккаунтов ?

Чтобы запросить добавление, деактивацию, повторную активацию или переименование субсчета , обратитесь в отдел финансового учета и отчетности по адресу oa. [email protected] .

Дата обновления: 03.04.2019 - Можно ли добавить код объекта 1347 на 19-счет с субсчетом 50 ?

Нет. Официальный код расходов 1347 был удален из счетов, которые финансируются за счет платы за обучение, и не может быть добавлен. Существуют ограничения на использование этих средств, и они должны использоваться для…

Дата обновления: 03.04.2019 - Бюджетная рекомендация по BUD

Рекомендации по бюджету можно дать в разделе «Сводка счета». В этом разделе содержатся все комбинации субсчета /кода ассигнований для группы бюджета. Рекомендации могут быть сделаны для…

Дата обновления: 01.07.2019 - Помощь в проведении аудита спонсируемого проекта

Если аудиторы связались с вами по поводу запланированного визита на объект или аудиторского собеседования, связанного с спонсируемым проектом, Администрация по присуждению спонсируемых проектов (SPAA) может вам помочь.

utexas.edu/apps/frms/transfers/. Если бюджет переносится из F&A…

utexas.edu/apps/frms/transfers/. Если бюджет переносится из F&A…  д.

д.