что это за система и как она работает

Для жизни

Малому бизнесу

SWIFT – это система, которую используют банки для обмена платежами между странами. Она заменяет другие каналы связи и помогает передавать конфиденциальные сообщения с информацией о денежных переводах. Разбираемся, как устроена система SWIFT.

Стать клиентом

Что такое SWIFTSWIFT – не платежная система в привычном понимании этого термина. В ней не переводят деньги и не производят никаких финансовых транзакций. SWIFT – это способ, с помощью которого банки обмениваются сообщениями об операциях. Система заменяет другие каналы связи и передает сведения между участниками в унифицированной форме.

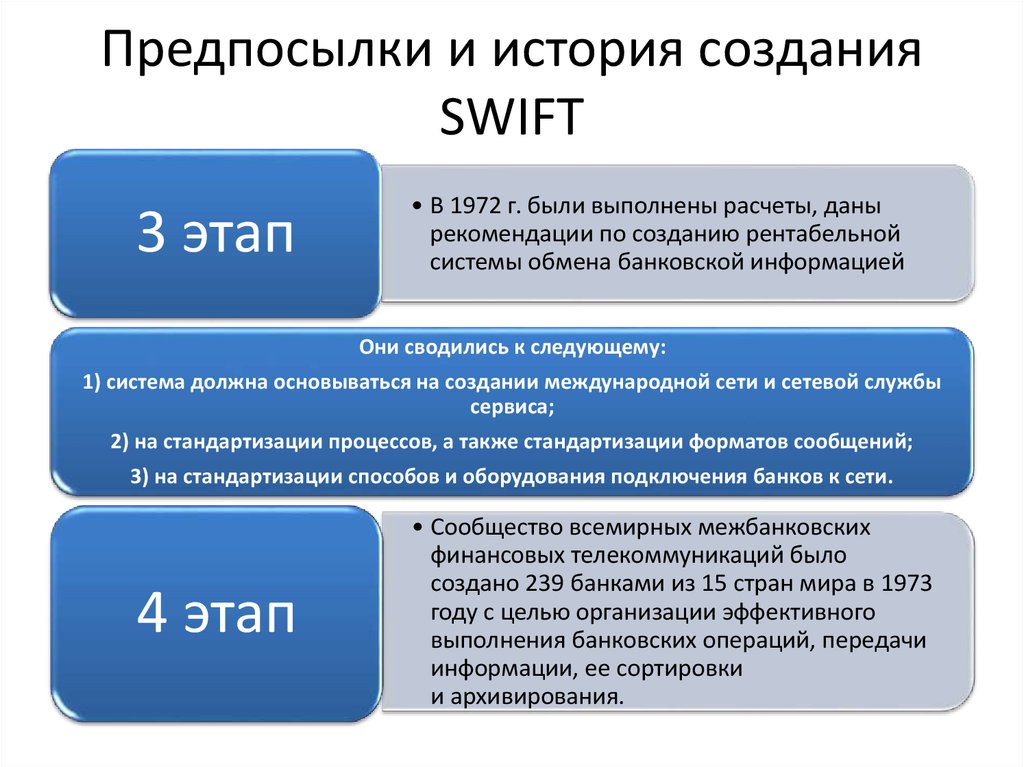

Система была создана в 1973 году. Тогда финансовые организации из разных стран объединились, чтобы придумать способ обмениваться данными быстро и безопасно. До этого сведения о платежах передавались с помощью почты и телеграфа, но транзакций становилось все больше, и использовать эти каналы было неудобно. Первый платеж в SWIFT прошел в 1977 году. Сегодня система объединяет больше 200 стран, и в каждой множество подключенных участников.

Тогда финансовые организации из разных стран объединились, чтобы придумать способ обмениваться данными быстро и безопасно. До этого сведения о платежах передавались с помощью почты и телеграфа, но транзакций становилось все больше, и использовать эти каналы было неудобно. Первый платеж в SWIFT прошел в 1977 году. Сегодня система объединяет больше 200 стран, и в каждой множество подключенных участников.

Сейчас центральный офис организации расположен в Бельгии. Также у нее есть представительства и в других странах. Они отвечают за обработку платежей в своей географической зоне:

- департамент в США работает с трансатлантической зоной;

- департамент в Нидерландах отвечает за обслуживание европейских платежей;

- департамент в Швейцарии – резервный, он может принимать информацию из любой страны.

Для подключения к SWIFT банку необходимо специальное программное обеспечение. Именно его продажа – основная часть прибыли системы.

Именно его продажа – основная часть прибыли системы.

Многие люди не сталкивались со SWIFT, потому что им не приходилось делать денежные переводы за границу. Тем не менее, система очень популярна. Ее используют:

- частные лица;

- организации;

- торговые биржи;

- брокеры;

- депозитарии.

Перевод может отправить кто угодно. Физические лица обмениваются деньгами в личных целях. Организации оплачивают товары и услуги иностранным контрагентам. При этом SWIFT обеспечивает максимальную надежность и безопасность транзакций без каких-либо ограничений со стороны государств.

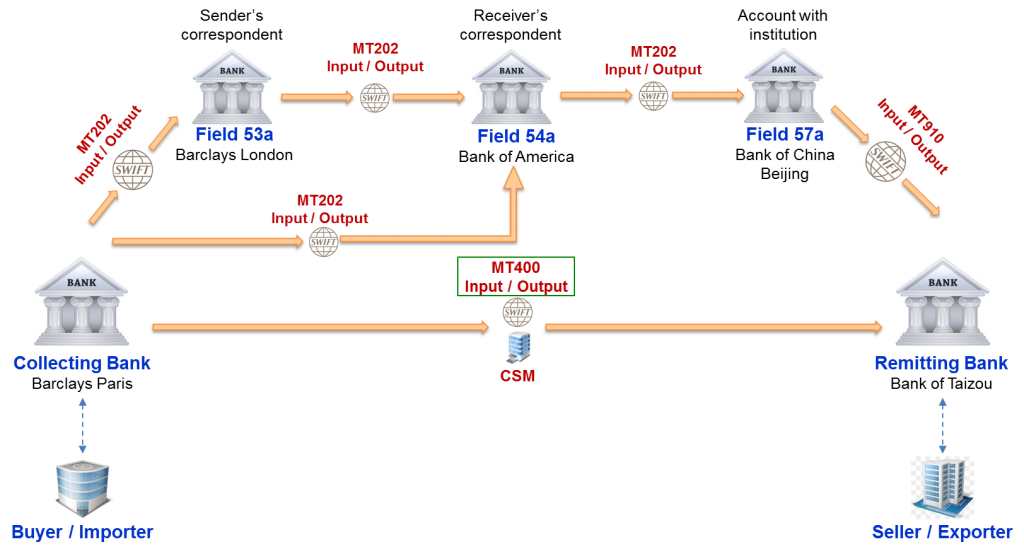

Как работает SWIFT ParagraphWrapper» color=»brand-primary»>Для перевода средств два банка не обязательно должны быть связаны между собой. В SWIFT используется система корреспондентских счетов. Это счета, которые банки открывают друг у друга. Благодаря унифицированному способу обмена сообщениями, банк А может подать поручение банку В перечислить средства в банк С. Таким образом, в переводе участвуют не только отправитель и получатель, но и банки-корреспонденты.

ParagraphWrapper» color=»brand-primary»>Для перевода средств два банка не обязательно должны быть связаны между собой. В SWIFT используется система корреспондентских счетов. Это счета, которые банки открывают друг у друга. Благодаря унифицированному способу обмена сообщениями, банк А может подать поручение банку В перечислить средства в банк С. Таким образом, в переводе участвуют не только отправитель и получатель, но и банки-корреспонденты.Чтобы банк мог обмениваться сообщениями с другими организациями, он устанавливает специальный терминал. Тот передает информацию на унифицированный компьютер, откуда данные поступают в региональный узел и распределяются между участниками. В процессе сообщения проходят проверку, и следующий шаг возможен только после получения подтверждения.

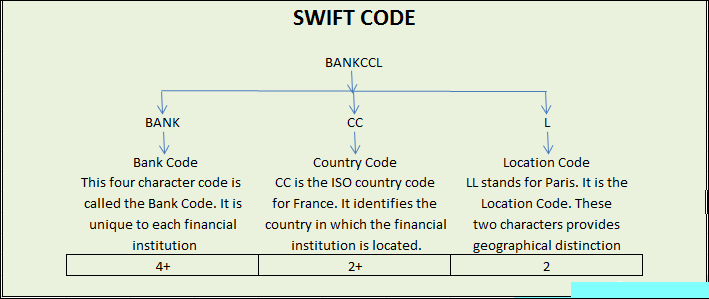

Каждому участнику обмена данными присваивается специальный идентификатор − SWIFT-код. Он используется только для международных платежей, проходящих через систему. Код можно посмотреть на сайте банка, в разделе, где указаны его реквизиты.

Перевод в системе SWIFT можно выполнить даже без открытия счета. Потребуются только коды банков с обеих сторон и паспортные данные получателя. Тогда средства можно будет снять в любой организации, которая является участником системы. Перевод занимает до недели, минимальный срок при этом – один день.

Преимущества и недостатки SWIFTВ России системой пользуется и бизнес, и частные лица. Причем, физлицу достаточно зайти в личный кабинет своего банка и выбрать необходимый раздел в “Переводах и платежах”. А в некоторых банках поручение на отправку денег по SWIFT можно заполнить даже в мобильном приложении.

SWIFT – оптимальная система для переводов крупных размеров. Чаще ей пользуются организации, занятые во внешнеэкономической деятельности. Платежи не ограничены по сумме, а комиссия фиксированная и небольшая.

К недостаткам системы можно отнести нестабильную комиссию, доступность переводов не во все страны и не во всех валютах. Также пользователи отмечают, что при сложных маршрутах перевода средств срок может увеличиваться. Например, при наличии нескольких банков-посредников или необходимости конвертации валюты. Пока каждый из банков ожидает проверки и подтверждения транзакции, время обработки платежа растет.

Также пользователи отмечают, что при сложных маршрутах перевода средств срок может увеличиваться. Например, при наличии нескольких банков-посредников или необходимости конвертации валюты. Пока каждый из банков ожидает проверки и подтверждения транзакции, время обработки платежа растет.

Многие страны создают собственные, альтернативные системы для обмена межбанковскими сообщениями. Они работают по тому же принципу, что и SWIFT. В аналогичных системах значительно меньше участников, поэтому они не так удобны в использовании. Тем не менее, это альтернатива для случаев блокировки страны в SWIFT.

Вот наиболее крупные аналоги SWIFT, которые используются в разных государствах:

- INSTEX. Создана для проведения торговых сделок с Ираном.

- CIPS. Китайский аналог для платежей в юанях.

- SEPA. Альтернатива для стран Евросоюза, расчеты проводятся в евро.

- СПФС. Российская Система передачи финансовых сообщений.

Страны используют альтернативные варианты не только из-за риска отключения от SWIFT. Основная цель – избежать контроля и раскрытия информации о платежах. Поэтому аналогичные системы для обмена межбанковскими сообщениями существуют и развиваются.

Российская Система передачи финансовых сообщений (СПСФ) была создана в 2014 году, когда впервые возникла угроза отключения страны от SWIFT. Изначально СПФС планировалась для обмена данными внутри Евразийского экономического союза, но постепенно к ней подключились и участники из других государств. Пока российский сервис не обладает всеми возможностями системы SWIFT, но ожидается, что постепенно он будет доработан.

Что будет, если SWIFT отключат в России ParagraphWrapper» color=»brand-primary»>SWIFT – это сервис обмена сообщениями, а не платежная система. Поэтому способы перевести деньги в другие государства останутся. Проблема в том, что транзакции станут сложнее и с большим числом участников. Это приведет к дополнительным издержкам для бизнеса, а значит, и росту цен для потребителей.

ParagraphWrapper» color=»brand-primary»>SWIFT – это сервис обмена сообщениями, а не платежная система. Поэтому способы перевести деньги в другие государства останутся. Проблема в том, что транзакции станут сложнее и с большим числом участников. Это приведет к дополнительным издержкам для бизнеса, а значит, и росту цен для потребителей.На расчеты внутри страны наличие SWIFT не повлияет никак. Для межбанковских переводов по РФ используются другие каналы связи, поэтому здесь все остается без изменений. Для простых людей ограничения в системе SWIFT могут быть не заметны вовсе, особенно, если они не переводят деньги за рубеж. Сложности испытывает бизнес, занятый во внешнеэкономической деятельности.

По состоянию на осень 2022 года Россия не отключена от системы SWIFT полностью, но платежи для некоторых банков заблокированы. Это значит, что они не могут отправлять средства участникам SWIFT и принимать деньги от них. Также многие банки подняли комиссии на услуги переводов в иностранные государства, и ввели дополнительные лимиты по суммам платежей.

Некоторые страны отключены от SWIFT полностью. Так, система не работает в Северной Корее и Иране. Тем не менее, они не находятся в финансовой изоляции от других государств. Эти страны используют аналогичные системы для международных платежей и участвуют во внешнеэкономической деятельности по-прежнему.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0

₽ обслуживание

Бесплатное снятие в банкоматах

Заказать онлайн

Эта страница полезна?

94% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

в чем суть и как работает в России

https://ria.ru/20220322/swift-1779501337.html

Система SWIFT: что это такое, зачем нужна и как работает в России

Что такое SWIFT (СВИФТ) простыми словами: в чем суть и как работает в России

Система SWIFT: что это такое, зачем нужна и как работает в России

SWIFT – это международная система, которая позволяет банкам из разных стран быстро и безопасно осуществлять платежи между собой. О том, что это за инструмент и. .. РИА Новости, 22.03.2022

.. РИА Новости, 22.03.2022

2022-03-22T17:48

2022-03-22T17:48

2022-03-22T17:48

swift

центральный банк рф (цб рф)

экономика

россия

санкции в отношении россии

банки

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/03/16/1779472406_0:40:3072:1768_1920x0_80_0_0_5ffd16b0100f28dea094e24ccabfc13c.jpg

МОСКВА, 22 мар — РИА Новости. SWIFT – это международная система, которая позволяет банкам из разных стран быстро и безопасно осуществлять платежи между собой. О том, что это за инструмент и как он работает, чем грозит ее отключение в России и что это значит для физических лиц – в материале РИА Новости.Что такое SWIFTSWIFT (Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских каналов связи) – это международная межбанковская система совершения платежей.Сам по себе SWIFT не является платежной системой, это скорее электронный документооборот. С помощью этого инструмента банки могут отправлять распоряжения своим иностранным партнерам на перевод валюты, конвертацию, а также подтверждать сделки и выдавать гарантии за своих клиентов. SWIFT обеспечивает надежность и безопасность каналов передачи сообщений между финансовыми организациями.В свою очередь, сообщения в рамках SWIFT – это специальные закодированные уведомления. Общий принцип похож на общение по электронной почте, только здесь это делают банки и по защищенным каналам. Все типы сообщений в этой системе стандартизированы.Кто используетИзначально в систему СВИФТ входило 248 банков из 19 стран, сейчас же включает более 10 000 финансовых учреждений из более чем 200 стран. SWIFT-переводами, в частности, пользуются:ОсобенностиУчастников системы SWIFT привлекает не только ее безопасность, но и другие особенности:Что такое BIC и IBANЧтобы совершить платеж, нужен BIC – это идентификационный номер банка, который соответствует требованиям международного стандарта ISO. В России есть свой аналог – БИК (банковский идентификационный код), его можно увидеть в выписке с реквизитами банковского счета.

С помощью этого инструмента банки могут отправлять распоряжения своим иностранным партнерам на перевод валюты, конвертацию, а также подтверждать сделки и выдавать гарантии за своих клиентов. SWIFT обеспечивает надежность и безопасность каналов передачи сообщений между финансовыми организациями.В свою очередь, сообщения в рамках SWIFT – это специальные закодированные уведомления. Общий принцип похож на общение по электронной почте, только здесь это делают банки и по защищенным каналам. Все типы сообщений в этой системе стандартизированы.Кто используетИзначально в систему СВИФТ входило 248 банков из 19 стран, сейчас же включает более 10 000 финансовых учреждений из более чем 200 стран. SWIFT-переводами, в частности, пользуются:ОсобенностиУчастников системы SWIFT привлекает не только ее безопасность, но и другие особенности:Что такое BIC и IBANЧтобы совершить платеж, нужен BIC – это идентификационный номер банка, который соответствует требованиям международного стандарта ISO. В России есть свой аналог – БИК (банковский идентификационный код), его можно увидеть в выписке с реквизитами банковского счета. BIC включает в себя:IBAN – это международный код банка-получателя. В нем зашифрована вся необходимая для перевода информация:Остальная часть будет отличаться в зависимости от государства как по наличию некоторых значений, так и по последовательности. Так, могут указываться:Как работает SWIFTПо словам Александра Шулепова, руководителя маркетингового интернет-агентства, благодаря системе СВИФТ можно перевести деньги на счет получателя в любую точку мира максимально быстро и дешево, задействуя специальные корреспондентские счета в зарубежных банках. Система SWIFT позволяет быстро и безопасно обмениваться данными о переводах.ПереводыПри совершении сделки или платежа другому финучреждению, банк должен сформировать сообщение и отправить его с помощью специального терминала в зашифрованном виде. Этот терминал позволяет мгновенно связаться с универсальным компьютером для отправки и получения сообщений. Они, в свою очередь, имеют четкую структуру:После отправки все данные собираются в региональном процессоре и перенаправляются в операционный центр.

BIC включает в себя:IBAN – это международный код банка-получателя. В нем зашифрована вся необходимая для перевода информация:Остальная часть будет отличаться в зависимости от государства как по наличию некоторых значений, так и по последовательности. Так, могут указываться:Как работает SWIFTПо словам Александра Шулепова, руководителя маркетингового интернет-агентства, благодаря системе СВИФТ можно перевести деньги на счет получателя в любую точку мира максимально быстро и дешево, задействуя специальные корреспондентские счета в зарубежных банках. Система SWIFT позволяет быстро и безопасно обмениваться данными о переводах.ПереводыПри совершении сделки или платежа другому финучреждению, банк должен сформировать сообщение и отправить его с помощью специального терминала в зашифрованном виде. Этот терминал позволяет мгновенно связаться с универсальным компьютером для отправки и получения сообщений. Они, в свою очередь, имеют четкую структуру:После отправки все данные собираются в региональном процессоре и перенаправляются в операционный центр. Именно там все сведения получают уникальные номера, обрабатываются и отправляются к участникам системы. Транзакция будет успешной только в том случае, если сообщения прошли проверку.Деньги переводить можно как с открытием счета, так и без. Но первый вариант считается предпочтительным для частых переводов, так как он быстрее и дешевле. Комиссию оплачивает как отправитель, так и получатель. При условии, что минимальная оплата услуг 10 $ и дополнительно необходимо оформлять много банковских бумаг, системой SWIFT пользуются, как правило, крупные организации. Для переводов меньше 1000 $ лучше подойдут обычные системы быстрых переводов.Сроки. Один перевод может занять до недели. Но при этом, если используются корреспондентские счета крупных транснациональных банков, то срок уменьшается до суток. Точные даты может назвать сотрудник банка при оформлении перевода.РеквизитыПод реквизитами SWIFT подразумеваются:В случаях, когда не используется счет получателя, необходимо указать его ФИО и паспортные данные.

Именно там все сведения получают уникальные номера, обрабатываются и отправляются к участникам системы. Транзакция будет успешной только в том случае, если сообщения прошли проверку.Деньги переводить можно как с открытием счета, так и без. Но первый вариант считается предпочтительным для частых переводов, так как он быстрее и дешевле. Комиссию оплачивает как отправитель, так и получатель. При условии, что минимальная оплата услуг 10 $ и дополнительно необходимо оформлять много банковских бумаг, системой SWIFT пользуются, как правило, крупные организации. Для переводов меньше 1000 $ лучше подойдут обычные системы быстрых переводов.Сроки. Один перевод может занять до недели. Но при этом, если используются корреспондентские счета крупных транснациональных банков, то срок уменьшается до суток. Точные даты может назвать сотрудник банка при оформлении перевода.РеквизитыПод реквизитами SWIFT подразумеваются:В случаях, когда не используется счет получателя, необходимо указать его ФИО и паспортные данные. Также можно указывать информацию других документов, подтверждающих личность.Для совершения перевода необходимо иметь все перечисленные реквизиты и подать их операционисту в банке. Дополнительно потребуется паспорт отправителя. Получатель сможет забрать средства в том банке, в котором открыт счет. Если же был выбран способ отправления без указания счета, то получить деньги можно в любом отделении.БезопасностьБезопасность в SWIFT базируется на профилактических и надзорных мероприятиях и системном подходе к отдельным компонентам: программному обеспечению, терминалам, персоналу, помещениям и технической инфраструктуре. Разработкой мер в этой сфере занимается Управление генерального инспектора, дополнительные периодические проверки проводятся внешними аудиторами безопасности.Система SWIFT подразумевает разделение ответственности между пользователями и самой компанией. Первые отвечают за физическую сохранность терминалов, модемов, линий связи и правильную их эксплуатацию, а также за корректное оформление сообщений.

Также можно указывать информацию других документов, подтверждающих личность.Для совершения перевода необходимо иметь все перечисленные реквизиты и подать их операционисту в банке. Дополнительно потребуется паспорт отправителя. Получатель сможет забрать средства в том банке, в котором открыт счет. Если же был выбран способ отправления без указания счета, то получить деньги можно в любом отделении.БезопасностьБезопасность в SWIFT базируется на профилактических и надзорных мероприятиях и системном подходе к отдельным компонентам: программному обеспечению, терминалам, персоналу, помещениям и технической инфраструктуре. Разработкой мер в этой сфере занимается Управление генерального инспектора, дополнительные периодические проверки проводятся внешними аудиторами безопасности.Система SWIFT подразумевает разделение ответственности между пользователями и самой компанией. Первые отвечают за физическую сохранность терминалов, модемов, линий связи и правильную их эксплуатацию, а также за корректное оформление сообщений. За все остальное несет ответственность SWIFT. Также предусмотрено шифрование всех сообщений, которые передаются по международным каналам связи. Персонал тоже не сможет прочитать информацию без специального допуска, так как сообщения запоминаются в системе также в зашифрованном виде.Работа SWIFT в РоссииПервым российским банком в SWIFT стал Внешэкономбанк в 1989 году. Активный рост количества участников из России начался в 1992 году и к 1998-му их число превысило 200. Со временем российских банков в системе SWIFT стало около 300. Российские финансовые организации используют SWIFT по больше части для платежей – это около 70 % от всего трафика, а примерно 30 % из них – это сообщения, конечный адресат которых находится также в России.Валюты, которые можно использовать для перевода, зависят от конкретного банка, комиссию оплачивает отправитель. Суммы сборов меняются – от 1–1,5 % за услугу (в долларах). Срок перевода, как и в других странах – от суток до недели.12 марта 2022 года от SWIFT были отключены семь российских банков, попавших под санкции:Чем грозит отключениеВ ЦБ пояснили, что отключение не влияет на внутрироссийские операции по картам граждан, это событие имеет последствия только для международной деятельности.

За все остальное несет ответственность SWIFT. Также предусмотрено шифрование всех сообщений, которые передаются по международным каналам связи. Персонал тоже не сможет прочитать информацию без специального допуска, так как сообщения запоминаются в системе также в зашифрованном виде.Работа SWIFT в РоссииПервым российским банком в SWIFT стал Внешэкономбанк в 1989 году. Активный рост количества участников из России начался в 1992 году и к 1998-му их число превысило 200. Со временем российских банков в системе SWIFT стало около 300. Российские финансовые организации используют SWIFT по больше части для платежей – это около 70 % от всего трафика, а примерно 30 % из них – это сообщения, конечный адресат которых находится также в России.Валюты, которые можно использовать для перевода, зависят от конкретного банка, комиссию оплачивает отправитель. Суммы сборов меняются – от 1–1,5 % за услугу (в долларах). Срок перевода, как и в других странах – от суток до недели.12 марта 2022 года от SWIFT были отключены семь российских банков, попавших под санкции:Чем грозит отключениеВ ЦБ пояснили, что отключение не влияет на внутрироссийские операции по картам граждан, это событие имеет последствия только для международной деятельности. Михаил Лейтес, исполнительный директор, директор департамента банковских операций и обслуживания платежных карт банка «Ренессанс Кредит», отметил, что в данном случае нужно детально рассматривать возможные проекты решений, чтобы понимать, что именно подразумевается под отключением от СВИФТ. Сейчас практически у всех российских банков есть системы дистанционного банковского обслуживания (ДБО) своих корреспондентских счетов в иностранных банках. Если с отключением от SWIFT банки отключат и от этих систем, запретят проводить платежи через корреспондентские счета в иностранных банках, то это может привести к финансовым проблемам не только для России, но и для всей мировой финансовой системы. Если доступ к ДБО оставят или сохранится возможность проводить платежи с корреспондентских счетов в иностранных банках, то это лишь приведет к увеличению затрат на проведение платежей, но глобальных последствий не будет.В свою очередь, Антон Скловец, аналитик «Фридом Финанс», уточняет, что отключение от SWIFT не скажется на внутренних транзакциях, так как для этого используются иные платежные системы и коды (в РФ базовым кодом является БИК).

Михаил Лейтес, исполнительный директор, директор департамента банковских операций и обслуживания платежных карт банка «Ренессанс Кредит», отметил, что в данном случае нужно детально рассматривать возможные проекты решений, чтобы понимать, что именно подразумевается под отключением от СВИФТ. Сейчас практически у всех российских банков есть системы дистанционного банковского обслуживания (ДБО) своих корреспондентских счетов в иностранных банках. Если с отключением от SWIFT банки отключат и от этих систем, запретят проводить платежи через корреспондентские счета в иностранных банках, то это может привести к финансовым проблемам не только для России, но и для всей мировой финансовой системы. Если доступ к ДБО оставят или сохранится возможность проводить платежи с корреспондентских счетов в иностранных банках, то это лишь приведет к увеличению затрат на проведение платежей, но глобальных последствий не будет.В свою очередь, Антон Скловец, аналитик «Фридом Финанс», уточняет, что отключение от SWIFT не скажется на внутренних транзакциях, так как для этого используются иные платежные системы и коды (в РФ базовым кодом является БИК). Однако отключение затормозит внешнеторговый оборот. Если раньше предприятие покупало товар или услугу и было уверено, что получит желаемое после того, как платеж будет проведен от одного до трех дней (в среднем), то теперь любая сделка затягивается на неопределенный срок, так как увеличивается количество платежных систем, валют, размер комиссий, а следовательно, и цепочка банков, проводящих расчеты. Аналогичная ситуация и в обратном направлении – срок получения платежей российскими компаниями за проданные товары или оказанные услуги увеличивается.»Отключение банков страны от доступа к SWIFT ограничивает потоки в эту страну и из нее, а это экономические потери. Есть несколько возможностей компенсировать отключение, среди которых: легализация криптовалюты, попытка обойти влияние ограничений с помощью комбинации собственной системы, использование Системы быстрых платежей (СБП), а также аналога Visa и Mastercard – карты «Мир», которая действует не только внутри страны, но и в некоторых других государствах, включая дальнее зарубежье», – дополнил Александр Шулепов.

Однако отключение затормозит внешнеторговый оборот. Если раньше предприятие покупало товар или услугу и было уверено, что получит желаемое после того, как платеж будет проведен от одного до трех дней (в среднем), то теперь любая сделка затягивается на неопределенный срок, так как увеличивается количество платежных систем, валют, размер комиссий, а следовательно, и цепочка банков, проводящих расчеты. Аналогичная ситуация и в обратном направлении – срок получения платежей российскими компаниями за проданные товары или оказанные услуги увеличивается.»Отключение банков страны от доступа к SWIFT ограничивает потоки в эту страну и из нее, а это экономические потери. Есть несколько возможностей компенсировать отключение, среди которых: легализация криптовалюты, попытка обойти влияние ограничений с помощью комбинации собственной системы, использование Системы быстрых платежей (СБП), а также аналога Visa и Mastercard – карты «Мир», которая действует не только внутри страны, но и в некоторых других государствах, включая дальнее зарубежье», – дополнил Александр Шулепов. Аналоги системы SWIFTПрактика отключений от системы SWIFT уже была. К примеру, в 2012 году были отключены банки Ирана, после чего они перешли на платежную систему SUCRE, точно также в свое время поступили финансовые организации Боливии, Венесуэлы, Никарагуа, Эквадора и Кубы. Иран не без сложностей, но смог адаптироваться в такой системе и теперь без проблем оформляет денежные переводы по экспорту и импорту.В России Банк РФ уже создал альтернативу системе SWIFT – СПФС (система передачи финансовых сообщений). Среди ее функционала можно выделить:Помимо этих систем, Антон Скловец обращает внимание на CIPS (Cross-Border Interbank Payment System) – это трансграничная межбанковская платежная система, которая предлагает клиринговые и расчетные услуги для своих участников в трансграничных платежах и торговле в юанях. Также существуют частная система CyberFT компании «Киберплат» (доступна пока только для юридических лиц) и «Транзит 2.0» Национального расчетного депозитария (НРД).

Аналоги системы SWIFTПрактика отключений от системы SWIFT уже была. К примеру, в 2012 году были отключены банки Ирана, после чего они перешли на платежную систему SUCRE, точно также в свое время поступили финансовые организации Боливии, Венесуэлы, Никарагуа, Эквадора и Кубы. Иран не без сложностей, но смог адаптироваться в такой системе и теперь без проблем оформляет денежные переводы по экспорту и импорту.В России Банк РФ уже создал альтернативу системе SWIFT – СПФС (система передачи финансовых сообщений). Среди ее функционала можно выделить:Помимо этих систем, Антон Скловец обращает внимание на CIPS (Cross-Border Interbank Payment System) – это трансграничная межбанковская платежная система, которая предлагает клиринговые и расчетные услуги для своих участников в трансграничных платежах и торговле в юанях. Также существуют частная система CyberFT компании «Киберплат» (доступна пока только для юридических лиц) и «Транзит 2.0» Национального расчетного депозитария (НРД).

https://ria. ru/20191107/1560656811.html

ru/20191107/1560656811.html

https://ria.ru/20210405/swift-1604238828.html

https://radiosputnik.ria.ru/20211230/swift-1766163421.html

https://ria.ru/20211209/spfs-1762952108.html

https://ria.ru/20220227/swift-1775355907.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21. img.ria.ru/images/07e6/03/16/1779472406_217:0:2948:2048_1920x0_80_0_0_69db9b73efcb2ab77a8cd27b280507b8.jpg

img.ria.ru/images/07e6/03/16/1779472406_217:0:2948:2048_1920x0_80_0_0_69db9b73efcb2ab77a8cd27b280507b8.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

swift, центральный банк рф (цб рф), экономика, россия, санкции в отношении россии, банки

SWIFT, Центральный Банк РФ (ЦБ РФ), Экономика, Россия, Санкции в отношении России, Банки

МОСКВА, 22 мар — РИА Новости. SWIFT – это международная система, которая позволяет банкам из разных стран быстро и безопасно осуществлять платежи между собой. О том, что это за инструмент и как он работает, чем грозит ее отключение в России и что это значит для физических лиц – в материале РИА Новости.

Что такое SWIFT

SWIFT (Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских каналов связи) – это международная межбанковская система совершения платежей.

Сам по себе SWIFT не является платежной системой, это скорее электронный документооборот. С помощью этого инструмента банки могут отправлять распоряжения своим иностранным партнерам на перевод валюты, конвертацию, а также подтверждать сделки и выдавать гарантии за своих клиентов. SWIFT обеспечивает надежность и безопасность каналов передачи сообщений между финансовыми организациями.

В свою очередь, сообщения в рамках SWIFT – это специальные закодированные уведомления. Общий принцип похож на общение по электронной почте, только здесь это делают банки и по защищенным каналам. Все типы сообщений в этой системе стандартизированы.

© Pexels / Mikhail NilovМужчина держит в руках документы

© Pexels / Mikhail Nilov

Мужчина держит в руках документы

Кто использует

Изначально в систему СВИФТ входило 248 банков из 19 стран, сейчас же включает более 10 000 финансовых учреждений из более чем 200 стран. SWIFT-переводами, в частности, пользуются:

SWIFT-переводами, в частности, пользуются:

- физические лица;

- частные компании;

- брокеры;

- торговые биржи.

Особенности

Участников системы SWIFT привлекает не только ее безопасность, но и другие особенности:

- доступность любым категориям: ИП, физлица, коммерческие и государственные организации и т.д.;

- возможность не открывать счета для переводов. Система автоматически будет использовать транзитные счета участников;

- самые востребованные валюты – это доллары и евро;

- страны-участницы сами устанавливают лимиты на переводы денежных средств.

SWIFT назвала признаки подозрительной транзакции

7 ноября 2019, 03:40

Что такое BIC и IBAN

Чтобы совершить платеж, нужен BIC – это идентификационный номер банка, который соответствует требованиям международного стандарта ISO. В России есть свой аналог – БИК (банковский идентификационный код), его можно увидеть в выписке с реквизитами банковского счета. BIC включает в себя:

BIC включает в себя:

- банковский код, состоящий из четырех букв. Как правило, выглядит как сокращенное название банка;

- код страны, состоящий из двух букв;

- код региона, где находится банк, состоящий из двух символов – буквенных или цифровых;

- код филиала, состоящий из трех символов.

IBAN – это международный код банка-получателя. В нем зашифрована вся необходимая для перевода информация:

- первые две буквы – это код страны;

- следующие два символа – контрольное число. Они нужны для проверки подлинности счета, а также для защиты информации от ошибок при внесении данных;

- далее четыре символа – это первые четырезнака идентификационного кода BIC.

© Depositphotos.com / SavvatextureЛоготип SWIFT

© Depositphotos.com / Savvatexture

Логотип SWIFT

Остальная часть будет отличаться в зависимости от государства как по наличию некоторых значений, так и по последовательности. Так, могут указываться:

- номер счета клиента;

- тип счета;

- префикс отделения банка;

- номер балансировочного счета;

- код, определяющий валюту;

- проверочные символы.

Как работает SWIFT

По словам Александра Шулепова, руководителя маркетингового интернет-агентства, благодаря системе СВИФТ можно перевести деньги на счет получателя в любую точку мира максимально быстро и дешево, задействуя специальные корреспондентские счета в зарубежных банках. Система SWIFT позволяет быстро и безопасно обмениваться данными о переводах.

В МИД отметили важность продвижения альтернативы SWIFT

5 апреля 2021, 10:20

Переводы

При совершении сделки или платежа другому финучреждению, банк должен сформировать сообщение и отправить его с помощью специального терминала в зашифрованном виде. Этот терминал позволяет мгновенно связаться с универсальным компьютером для отправки и получения сообщений. Они, в свою очередь, имеют четкую структуру:

- заголовок;

- основной текст;

- трейлер.

После отправки все данные собираются в региональном процессоре и перенаправляются в операционный центр. Именно там все сведения получают уникальные номера, обрабатываются и отправляются к участникам системы. Транзакция будет успешной только в том случае, если сообщения прошли проверку.

Именно там все сведения получают уникальные номера, обрабатываются и отправляются к участникам системы. Транзакция будет успешной только в том случае, если сообщения прошли проверку.

Деньги переводить можно как с открытием счета, так и без. Но первый вариант считается предпочтительным для частых переводов, так как он быстрее и дешевле. Комиссию оплачивает как отправитель, так и получатель. При условии, что минимальная оплата услуг 10 $ и дополнительно необходимо оформлять много банковских бумаг, системой SWIFT пользуются, как правило, крупные организации. Для переводов меньше 1000 $ лучше подойдут обычные системы быстрых переводов.

«На ладан дышит». Кому будет плохо от отключения России от SWIFT?

30 декабря 2021, 13:20

Сроки. Один перевод может занять до недели. Но при этом, если используются корреспондентские счета крупных транснациональных банков, то срок уменьшается до суток. Точные даты может назвать сотрудник банка при оформлении перевода.

Реквизиты

Под реквизитами SWIFT подразумеваются:

- SWIFT-код и международное название банка;

- SWIFT-код и наименование банка-корреспондента;

- транзитный счет, счет получателя.

В случаях, когда не используется счет получателя, необходимо указать его ФИО и паспортные данные. Также можно указывать информацию других документов, подтверждающих личность.

Для совершения перевода необходимо иметь все перечисленные реквизиты и подать их операционисту в банке. Дополнительно потребуется паспорт отправителя. Получатель сможет забрать средства в том банке, в котором открыт счет. Если же был выбран способ отправления без указания счета, то получить деньги можно в любом отделении.

© Depositphotos.com / RafapressЛоготип SWIFT

© Depositphotos.com / Rafapress

Логотип SWIFT

Безопасность

Безопасность в SWIFT базируется на профилактических и надзорных мероприятиях и системном подходе к отдельным компонентам: программному обеспечению, терминалам, персоналу, помещениям и технической инфраструктуре. Разработкой мер в этой сфере занимается Управление генерального инспектора, дополнительные периодические проверки проводятся внешними аудиторами безопасности.

Разработкой мер в этой сфере занимается Управление генерального инспектора, дополнительные периодические проверки проводятся внешними аудиторами безопасности.

Система SWIFT подразумевает разделение ответственности между пользователями и самой компанией. Первые отвечают за физическую сохранность терминалов, модемов, линий связи и правильную их эксплуатацию, а также за корректное оформление сообщений. За все остальное несет ответственность SWIFT. Также предусмотрено шифрование всех сообщений, которые передаются по международным каналам связи. Персонал тоже не сможет прочитать информацию без специального допуска, так как сообщения запоминаются в системе также в зашифрованном виде.

Работа SWIFT в России

Первым российским банком в SWIFT стал Внешэкономбанк в 1989 году. Активный рост количества участников из России начался в 1992 году и к 1998-му их число превысило 200. Со временем российских банков в системе SWIFT стало около 300. Российские финансовые организации используют SWIFT по больше части для платежей – это около 70 % от всего трафика, а примерно 30 % из них – это сообщения, конечный адресат которых находится также в России.

Российским аналогом SWIFT пользуются представители девяти стран

9 декабря 2021, 15:23

Валюты, которые можно использовать для перевода, зависят от конкретного банка, комиссию оплачивает отправитель. Суммы сборов меняются – от 1–1,5 % за услугу (в долларах). Срок перевода, как и в других странах – от суток до недели.

12 марта 2022 года от SWIFT были отключены семь российских банков, попавших под санкции:

- ВТБ;

- «Россия»;

- «Открытие»;

- Новикомбанк;

- Промсвязьбанк;

- Совкомбанк;

- ВЭБ.РФ.

Чем грозит отключение

В ЦБ пояснили, что отключение не влияет на внутрироссийские операции по картам граждан, это событие имеет последствия только для международной деятельности.

Здание Центрального банка РФ в Москве

Михаил Лейтес, исполнительный директор, директор департамента банковских операций и обслуживания платежных карт банка «Ренессанс Кредит», отметил, что в данном случае нужно детально рассматривать возможные проекты решений, чтобы понимать, что именно подразумевается под отключением от СВИФТ. Сейчас практически у всех российских банков есть системы дистанционного банковского обслуживания (ДБО) своих корреспондентских счетов в иностранных банках. Если с отключением от SWIFT банки отключат и от этих систем, запретят проводить платежи через корреспондентские счета в иностранных банках, то это может привести к финансовым проблемам не только для России, но и для всей мировой финансовой системы. Если доступ к ДБО оставят или сохранится возможность проводить платежи с корреспондентских счетов в иностранных банках, то это лишь приведет к увеличению затрат на проведение платежей, но глобальных последствий не будет.

Сейчас практически у всех российских банков есть системы дистанционного банковского обслуживания (ДБО) своих корреспондентских счетов в иностранных банках. Если с отключением от SWIFT банки отключат и от этих систем, запретят проводить платежи через корреспондентские счета в иностранных банках, то это может привести к финансовым проблемам не только для России, но и для всей мировой финансовой системы. Если доступ к ДБО оставят или сохранится возможность проводить платежи с корреспондентских счетов в иностранных банках, то это лишь приведет к увеличению затрат на проведение платежей, но глобальных последствий не будет.

В свою очередь, Антон Скловец, аналитик «Фридом Финанс», уточняет, что отключение от SWIFT не скажется на внутренних транзакциях, так как для этого используются иные платежные системы и коды (в РФ базовым кодом является БИК). Однако отключение затормозит внешнеторговый оборот. Если раньше предприятие покупало товар или услугу и было уверено, что получит желаемое после того, как платеж будет проведен от одного до трех дней (в среднем), то теперь любая сделка затягивается на неопределенный срок, так как увеличивается количество платежных систем, валют, размер комиссий, а следовательно, и цепочка банков, проводящих расчеты. Аналогичная ситуация и в обратном направлении – срок получения платежей российскими компаниями за проданные товары или оказанные услуги увеличивается.

Аналогичная ситуация и в обратном направлении – срок получения платежей российскими компаниями за проданные товары или оказанные услуги увеличивается.

«Отключение банков страны от доступа к SWIFT ограничивает потоки в эту страну и из нее, а это экономические потери. Есть несколько возможностей компенсировать отключение, среди которых: легализация криптовалюты, попытка обойти влияние ограничений с помощью комбинации собственной системы, использование Системы быстрых платежей (СБП), а также аналога Visa и Mastercard – карты «Мир», которая действует не только внутри страны, но и в некоторых других государствах, включая дальнее зарубежье», – дополнил Александр Шулепов.

В Госдуме рассказали о действиях российских банков при отключении от SWIFT

27 февраля 2022, 11:48

Аналоги системы SWIFT

Практика отключений от системы SWIFT уже была. К примеру, в 2012 году были отключены банки Ирана, после чего они перешли на платежную систему SUCRE, точно также в свое время поступили финансовые организации Боливии, Венесуэлы, Никарагуа, Эквадора и Кубы. Иран не без сложностей, но смог адаптироваться в такой системе и теперь без проблем оформляет денежные переводы по экспорту и импорту.

Иран не без сложностей, но смог адаптироваться в такой системе и теперь без проблем оформляет денежные переводы по экспорту и импорту.

В России Банк РФ уже создал альтернативу системе SWIFT – СПФС (система передачи финансовых сообщений). Среди ее функционала можно выделить:

- предача сообщений в формате SWIFT;

- возможность отправлять сообщения в форматах пользователей;

- контрольная верификация сообщений;

- возможность для участников определять списки контрагентов и типов принимаемых сообщений.

Помимо этих систем, Антон Скловец обращает внимание на CIPS (Cross-Border Interbank Payment System) – это трансграничная межбанковская платежная система, которая предлагает клиринговые и расчетные услуги для своих участников в трансграничных платежах и торговле в юанях. Также существуют частная система CyberFT компании «Киберплат» (доступна пока только для юридических лиц) и «Транзит 2.0» Национального расчетного депозитария (НРД).

Что такое СВИФТ? Понимание системы SWIFT

Содержание

- Понимание SWIFT

- Как работает SWIFT?

- Пример транзакции SWIFT

- Краткая история SWIFT

- Для чего можно использовать SWIFT?

- Кто использует SWIFT?

- Почему доминирует SWIFT?

- Политическое влияние – Санкции SWIFT

- SWIFT и World Finance

SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций) – это глобальный кооператив, принадлежащий его участникам, который функционирует как огромная система обмена сообщениями.

Участники (банки и другие финансовые учреждения) используют его для быстрой, точной и безопасной отправки и получения информации, в первую очередь инструкций по переводу денег. По сути, это сложный канал для международных электронных денежных переводов (EFT).

Понимание SWIFTSWIFT не является финансовым учреждением или банковской системой. Это не перевод денег. Вместо этого это система обмена сообщениями, которая настраивает перевод денег между банками-участниками и другими финансовыми учреждениями-участниками.

По сути, это платежная сеть, которая позволяет физическим и юридическим лицам принимать электронные платежи или платежи по картам, даже если клиент или поставщик использует другой банк, чем получатель платежа. Участники платят единовременный взнос за вступление плюс ежегодные расходы на поддержку в соответствии с классификацией участников.

Сеть обмена сообщениями SWIFT стала важной частью глобальной финансовой инфраструктуры. Только в 2021 году более 11 000 организаций-членов SWIFT по всему миру отправляли через сеть в среднем 42 миллиона сообщений в день. Это на 11,4% больше, чем в 2020 году.

Только в 2021 году более 11 000 организаций-членов SWIFT по всему миру отправляли через сеть в среднем 42 миллиона сообщений в день. Это на 11,4% больше, чем в 2020 году.

Несмотря на то, что SWIFT сохраняет свое доминирующее положение в обработке глобальных платежей, он начал расширяться в других областях. Среди них утилиты отчетности и данные для бизнес-аналитики. В течение следующих двух лет SWIFT планирует выйти за рамки обмена финансовыми сообщениями и предоставить платформу для услуг по управлению транзакциями.

Как работает SWIFT ?SWIFT использует коды для облегчения обмена денег. Он присваивает каждой членской организации уникальный код, состоящий из восьми или 11 символов.

Этот код имеет одно из следующих названий:

- Идентификационный код банка (BIC)

- SWIFT-код

- SWIFT ID или код ISO 9362

Пример SWIFT-кода Например, код

3 9000 для итальянского банка UniCredit Banca, базирующегося в Милане, — UNCRITMM.- Первые четыре символа составляют код учреждения – UNCR для UniCredit Bank

- Следующие два символа представляют код страны – IT для Италии

- Последние два — это город, в котором находится банк. MM для Милана

В этом случае нет конкретного кода филиала, поэтому средства будут доступны в головном банке в Милане.

Что такое SWIFTNet?

Для облегчения транзакций участники используют проприетарную платформу обмена сообщениями под названием SWIFTNet. Из-за все более сложных и разнообразных требований своих членов SWIFTNet предлагает четыре службы обмена сообщениями, каждая из которых обеспечивает беспрепятственную сквозную обработку:

FIN

Это оригинальная служба обмена сообщениями SWIFT, которая позволяет обмениваться сообщениями, отформатированными в соответствии с традиционными стандартами SWIFT для машинного перевода. Они широко приняты и используются финансовым сообществом.

InterAct

Как и FIN, это позволяет обмениваться сообщениями по принципу «сообщение за сообщением» и поддерживает обмен собственными форматами между рыночными инфраструктурами и их клиентами. InterAct предлагает большую гибкость, включая обмен сообщениями с промежуточным хранением, обмен сообщениями в реальном времени и параметры запроса и ответа в реальном времени. Он также позволяет обмениваться типами сообщений MX, которые были разработаны в соответствии со стандартной методологией отрасли 2022 года.

FileAct

Позволяет передавать большие пакеты сообщений, такие как файлы массовых платежей, очень большие отчеты и операционные данные.

WebAccess

Это позволяет пользователям SWIFTNet свободно просматривать финансовые веб-сайты, доступные в SWIFTNet, с использованием стандартных интернет-технологий и протоколов.

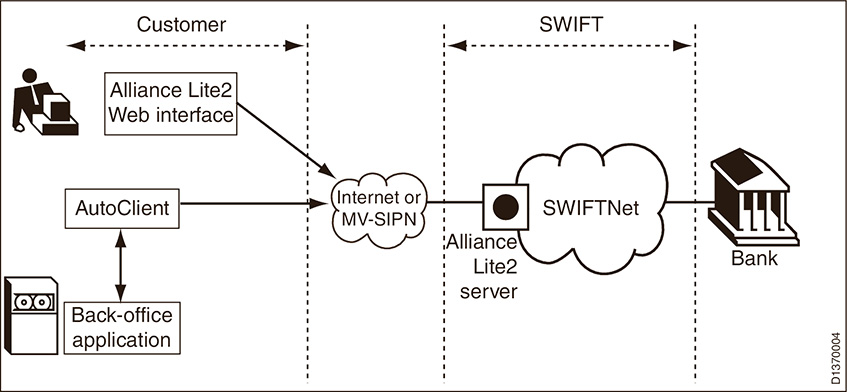

Клиенты могут подключаться к среде SWIFT различными способами:

- Напрямую через постоянные выделенные линии

- Интернет

- Облачный сервис SWIFT (Lite2)

- Непосредственно через назначенных партнеров

SWIFT также предлагает ряд интерфейсов, которые обеспечивают беспрепятственную связь между внутренними системами пользователей и средой SWIFT.

Power Why Why Partner Swieout Operations

98%

Удовлетворенность клиентов

$ 43B+

Годовые транзакции

4m+

3000+

3000+

0002 99%

Удержание клиентов

Пример SWIFT Транзакция Какой бы сложной ни была технология платежей SWIFT, использовать ее довольно просто.

Например, предположим, что клиент отделения Bank of America в Нью-Йорке хочет отправить деньги другу, который работает в отделении UniCredit Banca в Венеции, Италия. Клиент из Нью-Йорка может зайти в отделение Bank of America с номером счета друга и уникальным SWIFT-кодом UniCredit Banca для своего отделения в Венеции.

Bank of America отправит сообщение SWIFT о платежном переводе в отделение UniCredit Banca по защищенной сети SWIFT. Когда UniCredit получит сообщение SWIFT о входящем платеже, он очистит и зачислит деньги на счет итальянского друга.

Это так же просто для пользователя.

Краткая история SWIFT До SWIFT единственным способом подтверждения международных электронных переводов был телекс. Низкая скорость, проблемы финансовой безопасности и бесплатный формат сообщений подорвали его эффективность.

Кроме того, в нем не было единой системы кодов, по которым можно было бы называть банки и финансовые учреждения. Отправители телекса должны были описывать каждую транзакцию предложениями, которые затем должен был интерпретировать получатель. Человеческая ошибка, а также более медленное время обработки препятствовали этому подходу.

В 1973 году 239 банков из 15 стран объединились для совместной работы над улучшением связи для международных платежей. Центральные банки сформировали совместное предприятие под названием «Общество всемирных межбанковских финансовых телекоммуникаций» (SWIFT) со штаб-квартирой в Бельгии.

SWIFT запустил службу обмена сообщениями в 1977 году, заменив громоздкую технологию Telex. Он быстро стал надежным глобальным партнером для учреждений по всему миру. В настоящее время SWIFT охватывает все континенты, более 200 стран и территорий и обслуживает более 11 000 учреждений по всему миру.

Основные компоненты исходных служб:

- Платформа обмена сообщениями

- Компьютерная система для проверки и маршрутизации сообщений

- Набор стандартов сообщений

Стандарты были разработаны для того, чтобы:

а) обеспечивать единое понимание данных вне языковых и системных границ; и

b) обеспечивать бесперебойную автоматическую передачу, получение и обработку сообщений, которыми обмениваются пользователи.

Для чего можно использовать SWIFT ? Сегодня, спустя более 40 лет с момента создания, решения SWIFT для интеграции и управления сообщениями поддерживают широкий спектр приложений. Они включают в себя сложные потребности в обмене большими объемами сообщений крупнейших мировых учреждений с меньшими объемами, чувствительными к затратам потребностями небольших банков (таких как в приведенном выше примере) и юридических лиц.

Продукты и услуги SWIFT столь же разнообразны, как и сама финансовая отрасль:

- Предлагает различные варианты доступа

- Создает пакеты программного обеспечения для управления сообщениями

- Проводит макроэкономический анализ

- Обеспечивает автоматизацию бэк-офиса

- Поддерживает

- соответствие требованиям в отношении преступности и внедрение стандартов

- Предлагает профессиональное обучение

- Помогает пользователям повысить свою безопасность и устойчивость

Кроме того, соединения SWIFT предлагают доступ ко многим ценным приложениям, таким как сопоставление инструкций в режиме реального времени для казначейских и валютных (форекс) операций. Доступ также распространяется на инфраструктуру рынка ценных бумаг для обработки клиринговых и расчетных инструкций по платежам, сделкам с ценными бумагами, форекс и деривативами.

Недавно SWIFT представила информационные панели и утилиты отчетности, которые дают клиентам представление в режиме реального времени для отслеживания сообщений, активности, торгового потока и экспортной отчетности. Затем пользователи могут фильтровать эту информацию по региону, стране, типам сообщений и связанным параметрам.

SWIFT даже предлагает утилиты и отчеты для проверки личности «Знай своего клиента» (KYC), борьбы с отмыванием денег (AML) и санкций.

Кто использует SWIFT ? Основатели SWIFT разработали сеть для облегчения обмена информацией только о казначейских и корреспондентских операциях. Система настолько надежна, что SWIFT смогла постепенно выйти за рамки своей первоначальной миссии. Теперь он предлагает услуги:

- Банкам

- Корпоративным предприятиям

- Валютным биржам

- Клиринговым системам

- Компаниям по управлению активами

- Денежным брокерам

- Небанковским финансовым организациям

- 6

6

Почему SWIFT доминирует? В то время как системы сообщений и приложения, такие как Fedwire, Ripple и Система межбанковских платежей (CHIPS), развивались, SWIFT продолжает оставаться ведущей в мире системой обмена финансовыми сообщениями.

Как? Возможно, потому что он регулярно добавляет новые коды сообщений для передачи различных финансовых транзакций и расширения финансовых возможностей своей платформы.

SWIFT также расширяет сферу своей деятельности. Хотя SWIFT был запущен в основном для простых платежных инструкций, теперь он отправляет триллионы сообщений для действий, начиная от операций с ценными бумагами и казначейскими операциями и заканчивая торговыми и системными транзакциями.

Отчет SWIFT за начало этого года показал, что только 44,5% трафика SWIFT по-прежнему приходится на платежные сообщения, а 50,6% приходится на транзакции безопасности. Остальной трафик идет на казну, торговлю и системные транзакции.

IBAN vs. SWIFT

InterAct предлагает большую гибкость, включая обмен сообщениями с промежуточным хранением, обмен сообщениями в реальном времени и параметры запроса и ответа в реальном времени. Он также позволяет обмениваться типами сообщений MX, которые были разработаны в соответствии со стандартной методологией отрасли 2022 года.

InterAct предлагает большую гибкость, включая обмен сообщениями с промежуточным хранением, обмен сообщениями в реальном времени и параметры запроса и ответа в реальном времени. Он также позволяет обмениваться типами сообщений MX, которые были разработаны в соответствии со стандартной методологией отрасли 2022 года.

Он быстро стал надежным глобальным партнером для учреждений по всему миру. В настоящее время SWIFT охватывает все континенты, более 200 стран и территорий и обслуживает более 11 000 учреждений по всему миру.

Он быстро стал надежным глобальным партнером для учреждений по всему миру. В настоящее время SWIFT охватывает все континенты, более 200 стран и территорий и обслуживает более 11 000 учреждений по всему миру.

Затем пользователи могут фильтровать эту информацию по региону, стране, типам сообщений и связанным параметрам.

Затем пользователи могут фильтровать эту информацию по региону, стране, типам сообщений и связанным параметрам.6

IBAN, сокращение от International Bank Account Number, используется для идентификации индивидуального счета за пределами страны. IBAN используется для переводов между банками и финансовыми учреждениями, а SWIFT используется банками, поставщиками услуг, расчетными палатами, корпоративными бизнес-домами, брокерами и т. д.

д.

Затраты практически одинаковы для обоих (комиссия за банковский перевод, комиссионные, обменные курсы), и иногда для международной транзакции требуются оба кода.

Политическое влияние — SWIFT СанкцииSWIFT настолько велик и имеет так много клиентов, что стал значимым в мире геополитики. Например, еще в 2012 году Европейский Союз ввел санкции против Ирана, которые вынудили SWIFT отключить подпавшие под санкции иранские банки.

В феврале этого года, после нападения России на Украину, SWIFT отключил семь российских банков и три белорусских организации от своей системы обмена финансовыми сообщениями в соответствии с инструкциями Европейского Союза (ЕС).

Хотя в России до сих пор действует система СПФС, это имело тяжелые последствия для крупных городов, таких как Москва, и действий Путина. В целом США, весь ЕС, Канада и Япония удалили отдельные российские банки из SWIFT из-за вторжения в Украину.

К настоящему моменту стало ясно, что SWIFT является основным каналом связи, используемым для международного обмена валюты. Этот обмен проходит гладко только при активном участии всех стран-членов.

Когда правительство страны вводит санкции против SWIFT, проблемы возникают у всех участников. Причина: даже несмотря на то, что санкции могут быть оправданы — как многие страны согласились с украинским вторжением — санкции не просто вынуждают страну искать другие способы перемещения денег. Это также не позволяет странам, которым страна, находящаяся под санкциями, задолжала деньги, получать платежи.

Более высокая инфляция является одним из возможных результатов глобальной зависимости от SWIFT. Хуже того, отсутствие бирж SWIFT может открыть путь России и/или Китаю для развития собственных бирж.

В настоящее время в Китае действует программа, которая использует систему обмена сообщениями SWIFT. Она называется трансграничной межбанковской платежной системой (CIPS) и в основном представляет собой систему расчетов по транзакциям в юанях с некоторыми коммуникационными функциями.

Она называется трансграничной межбанковской платежной системой (CIPS) и в основном представляет собой систему расчетов по транзакциям в юанях с некоторыми коммуникационными функциями.

Несмотря на эти последствия, общие всемирные службы обмена сообщениями SWIFT и общий язык для их реализации создали широко принятый стандарт для глобальных стандартов обмена финансовыми сообщениями и справочных данных.

Сегодня финансовые игроки регулярно отправляют структурированные электронные сообщения друг другу через SWIFT для выполнения общих бизнес-процессов, таких как осуществление платежей или подтверждение сделок.

Кроме того, группа стандартов SWIFT работает с финансовым сообществом над определением стандартов, которые:

- определяют элементы данных, которые могут быть включены в сообщения

- документируют значение и формат этих элементов данных

- указывают, какие элементы данных обязательные, необязательные и требуемые только для определенных бизнес-сценариев

Стандарты SWIFT пользуются таким уважением, что Международная организация по стандартизации (ISO) назначила его «Регистрирующим органом» (RA). Это обозначение обеспечивает целостность универсальных кодов для общих элементов данных (называемых справочными данными), определенных стандартами ISO. Выступая в качестве RA, SWIFT также публикует данные в доступной форме в интересах своего сообщества пользователей.

Это обозначение обеспечивает целостность универсальных кодов для общих элементов данных (называемых справочными данными), определенных стандартами ISO. Выступая в качестве RA, SWIFT также публикует данные в доступной форме в интересах своего сообщества пользователей.

За относительно короткое время существования SWIFT он явно стал важным для мировых финансов. Поскольку SWIFT продолжает расширять свои услуги на международном уровне, он, несомненно, укрепит свои позиции в качестве основы для глобальных финансовых коммуникаций.

Что такое SWIFT | Deel

SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций) — это глобальная система обмена сообщениями, которая передает заказы на транзакции через сеть финансовых учреждений.

SWIFT — это принадлежащий членам кооператив, используемый тысячами банков по всему миру для безопасного и стандартизированного обмена информацией о финансовых транзакциях.

До введения SWIFT банки использовали TELEX для международных транзакций. TELEX был медленной системой платежных поручений, в которой каждая транзакция описывалась предложениями вместо кодов, что было сложно как для банков, так и для пользователей.

TELEX был медленной системой платежных поручений, в которой каждая транзакция описывалась предложениями вместо кодов, что было сложно как для банков, так и для пользователей.

В 1973 году была основана компания SWIFT. Вместе с ним появилась система кодов, которые передают финансовые сообщения более эффективно, чем TELEX. Штаб-квартира SWIFT находится в Брюсселе, Бельгия, поскольку организация не хотела выбирать между Лондоном и Нью-Йорком как основными финансовыми городами.

По состоянию на 2018 год половина всех трансграничных платежей на крупные суммы осуществлялась через систему SWIFT , которая охватывает 212 различных стран.

Как работает система SWIFT?

Сеть SWIFT на самом деле не осуществляет перевод денег. SWIFT работает до для передачи заказов на транзакции между учреждениями с использованием кодов SWIFT.

Благодаря SWIFT мы стандартизировали форматы IBAN (международный номер банковского счета) и BIC (банковский идентификационный код) для фактических переводов средств.

SWIFT присваивает каждой финансовой организации уникальный код из восьми или 11 символов. Этот код называется кодом SWIFT, ISO-9362 или кодом BIC. Он включает код учреждения, код страны, код местоположения (или код города) и необязательный код филиала для идентификации отдельных филиалов.

Код IBAN и код SWIFT — это не одно и то же: в то время как код SWIFT идентифицирует только банк, IBAN идентифицирует как банк, так и конкретный счет в банке. Соединенные Штаты не участвуют в IBAN и вместо этого используют номера маршрутизации ABA для внутренних платежей и коды SWIFT для международных платежей.

Когда два банка имеют отношения (коммерческие счета друг с другом), перевод осуществляется сразу после получения сообщения SWIFT. Деньги с личного счета переводятся на счет другого лица через коммерческие счета банков. Банки берут комиссию.

Если между двумя банками нет отношений, банк-посредник облегчит процесс. За это с вас будет взиматься дополнительная плата.

Если в переводе участвуют две валюты, обмен валюты будет производиться одним из банков.

Поскольку SWIFT на самом деле не отправляет деньги, он требует различных вмешательств, что замедляет процесс. Это также увеличивает стоимость трансферов.

Кто контролирует SWIFT?

SWIFT является кооперативом, то есть не контролируется какой-либо одной страной. Он управляется советом директоров из 25 человек и под контролем центральных банков стран G-10 (Банк Канады, Deutsche Bundesbank, Европейский центральный банк, Banque de France, Banca d’Italia, Bank of Japan, De Nederlandsche Bank, Sveriges Riksbank, Swiss National Bank, Bank of England , Федеральная резервная система США), Европейский центральный банк и Национальный банк Бельгии.

SWIFT действует как нейтральная коммунальная служба, поэтому не принимает никаких решений по санкциям. Однако, поскольку SWIFT действует в соответствии с бельгийским законодательством, он должен соблюдать правила ЕС, включая санкции.

Отправка денег с помощью SWIFT

Давайте рассмотрим пример, демонстрирующий, как работает отправка денег с помощью SWIFT: Боб хочет отправить 100 долларов со своего банковского счета в США на банковский счет Патрика в Австралии.

Существует два сценария, основанных на отношениях между двумя банками.

Когда между банками установлены отношения

Если между банками установлены отношения, они имеют коммерческие счета друг с другом. В этом случае процесс проще и быстрее и выглядит примерно так:

Банк Боба отправит SWIFT-сообщение или инструкции по оплате в банк Патрика, которые часто приходят в течение нескольких минут

Банк Боба спишет с его личного счета 100 долларов (деньги выводятся)

Банк Боба кредитует коммерческий банковский счет в банке Патрика (деньги поступают)

Банк Патрика перечислит средства на его личный счет (деньги поступят)

В этом случае банки имеют налаженные отношения, поэтому перевести средства достаточно легко.

В этом случае все немного сложнее. Поскольку у двух банков нет коммерческих счетов друг в друге, банк-посредник используется для облегчения перевода. Банк-посредник — это банк, в котором два других банка имеют коммерческие счета.

Банк Боба отправит сообщение SWIFT в банк Патрика, и они найдут нужный банк-посредник. Назовем банк-посредник Банк М.

После этого процесс будет выглядеть следующим образом:

Банк Боба спишет с личного счета Боба 100 долларов (деньги выводятся)

Банк Боба попросит банк M дебетовать их коммерческий счет на 100 долларов и кредитовать коммерческий счет банка Патрика

Банк М вычитает небольшую комиссию за посредничество (скажем, 1 доллар) из суммы перевода и кредитует коммерческий счет банка Патрика на 9 долларов.9

Затем банк Патрика зачислит на личный счет Патрика 99 долларов (деньги поступят)

Эти дополнительные шаги происходят за кулисами, поэтому этот процесс требует времени (обычно от трех до пяти рабочих дней) и дополнительных сборов.