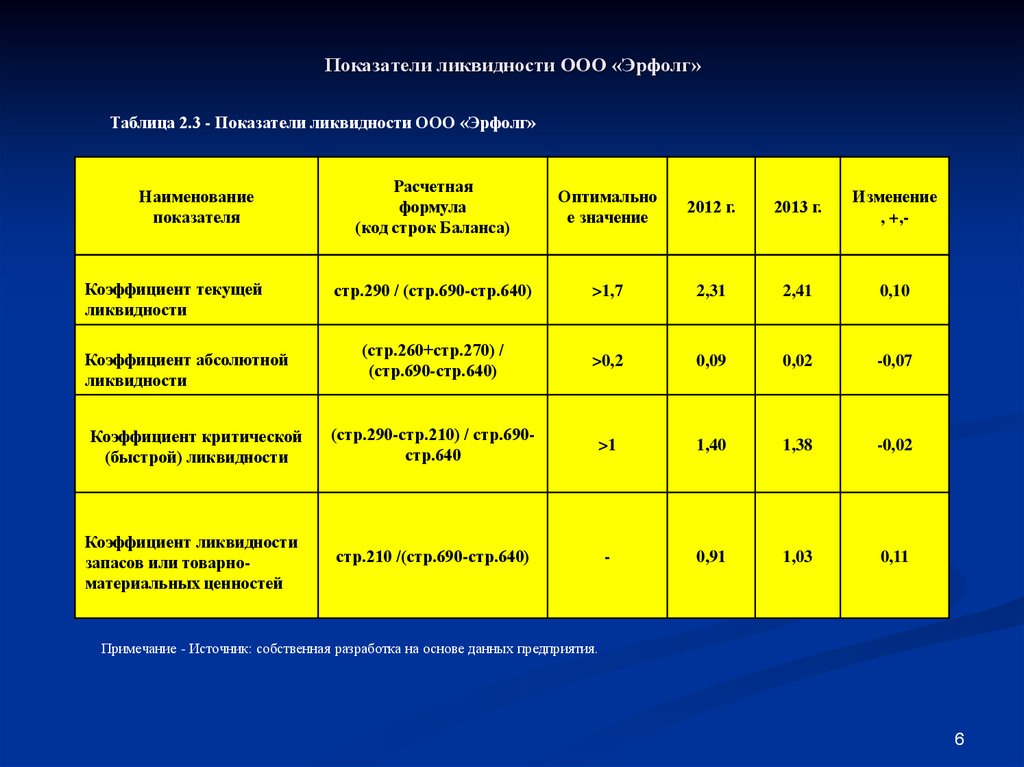

Формула платежеспособности и примеры

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Сущность платежеспособности

Любая компания при ведении расчетов с контрагентами использует финансовые средства, также они используются в процессе приобретения сырья и материалов, оплате по кредитам, при покупке производственных фондов. Движение денежных средств способно оказать прямое влияние на процесс производства, поэтому все компании подвергают денежные потоки анализу для того, что бы продуктивней осуществлять планирование и прогнозирование эффективных вариантов развития предпринимательской деятельности. Самым популярным показателем в этой сфере является платежеспособность.

Самым популярным показателем в этой сфере является платежеспособность.

Формула платежеспособности способствует определению эффективность деятельности любой фирмы.

Виды задолженности

Для более лучшего понимания формулы платежеспособности, рассмотрим виды задолженности организаций в соответствии с временным характером:

- Долгосрочная задолженность представляет собой возможность оплаты обязательств со сроками более года, при этом анализ данного вида задолженности предполагает рассмотрение нескольких показателей: чистого капитала компании, отношения заемного и собственного капитала, графика погашения задолженности, покрытия процентов и др.

- Краткосрочная задолженность представляет собой возможность оплаты по обязательствам в течение одного года. Она предполагает расчет соотношения текущих активов и задолженности краткосрочного характера.

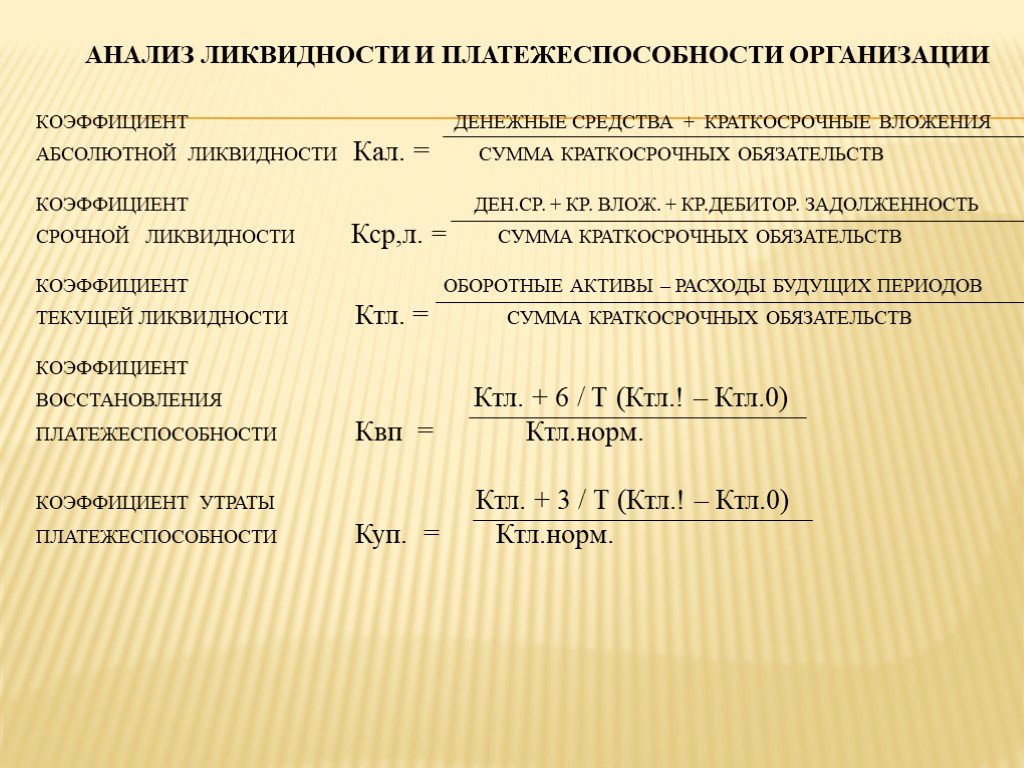

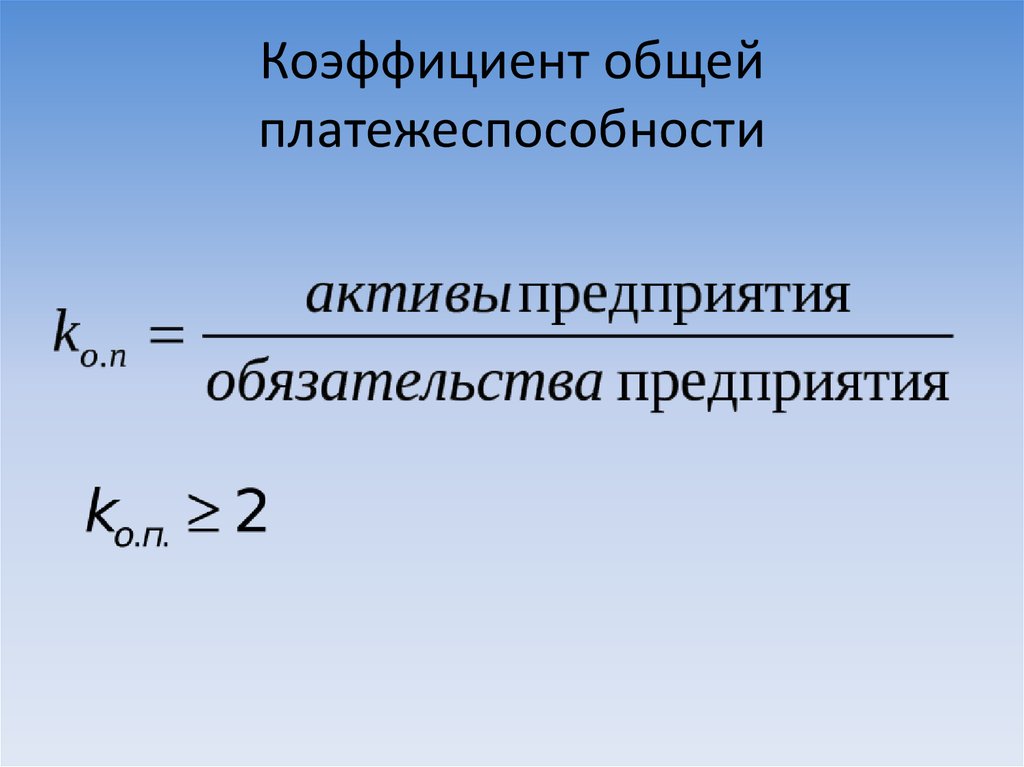

Формула платежеспособности

Формула платёжеспособности в общем виде выглядит таким образом:

КП = СА / (Зкр + Здолг)

Здесь КП – платежеспособность предприятия,

СА – стоимость активов,

Зкр – краткосрочная задолженность,

Здолг – долгосрочная задолженность.

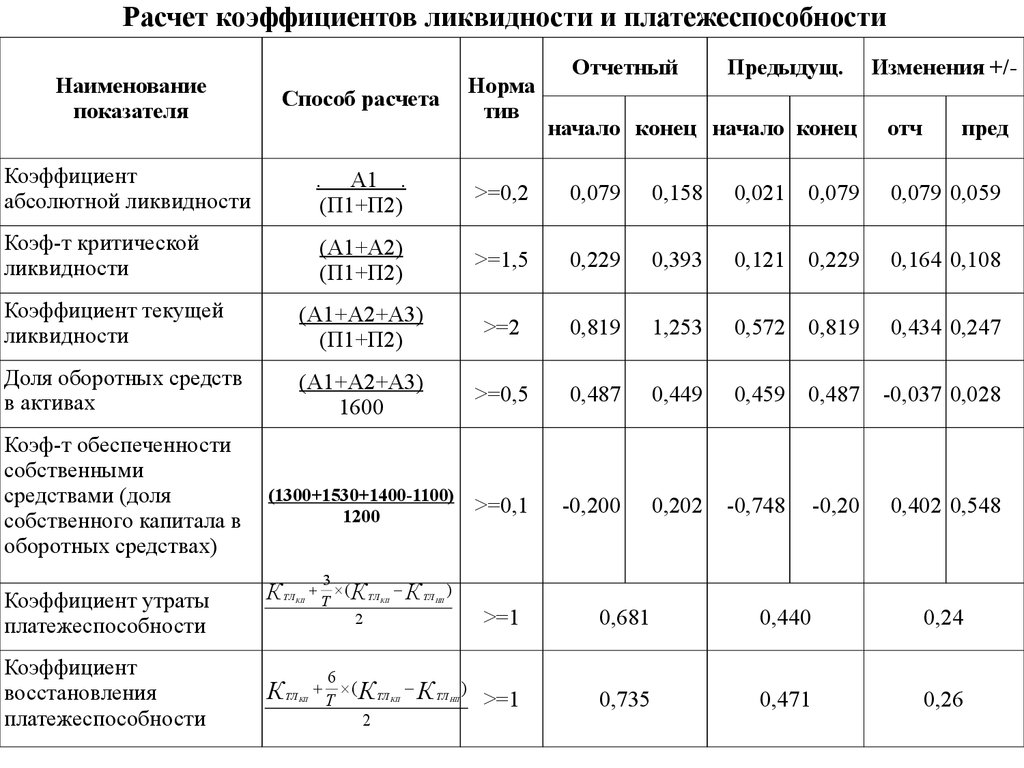

Формула платежеспособности (восстановления)

Также рассмотрим формулу восстановления платежеспособности, представленную в следующем виде:

Квп = (ТЛ + 6 / Т(ТЛ — ТЛ нач.)) / 2

Здесь Квп – показатель восстановления платежеспособности,

ТЛ нач. – показатель текущей ликвидности на начало периода,

Т – отчетный период.

В этом равенстве цифра 6 означает временной промежуток полгода (6 месяцев) — период потери платежеспособности.

Показательтекущей ликвидности (ТЛ) для этой формулы рассчитывается отношением стоимости текущих активов компаниик краткосрочной задолженности:

ТЛ = СОА / КО

Здесь СОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

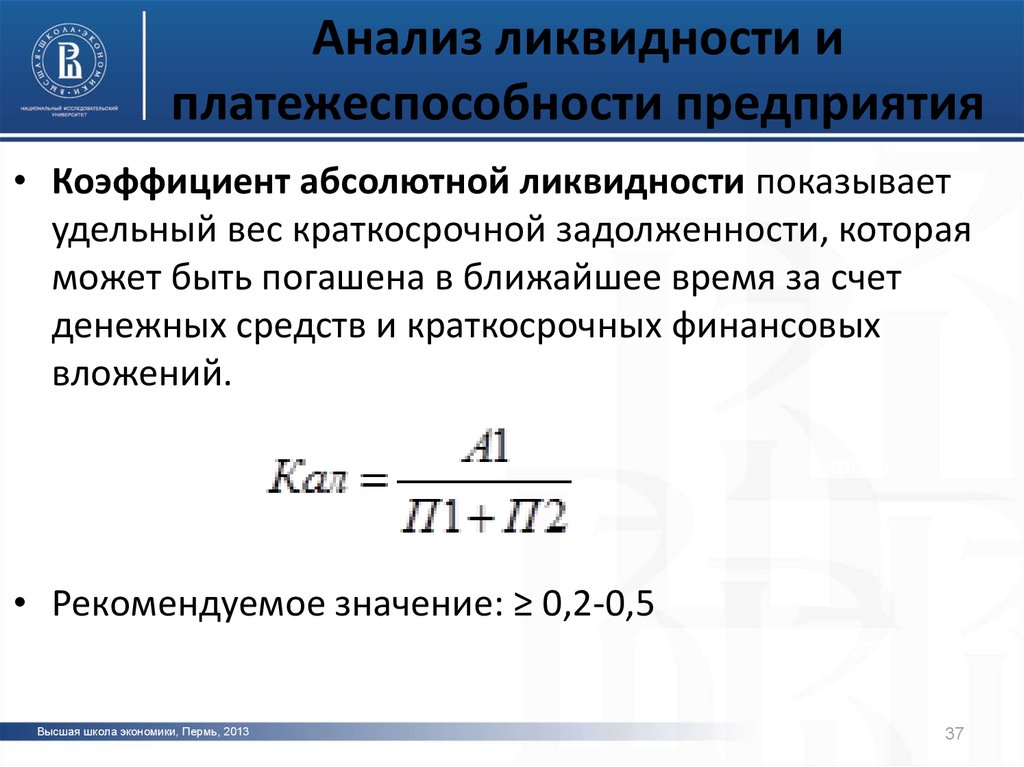

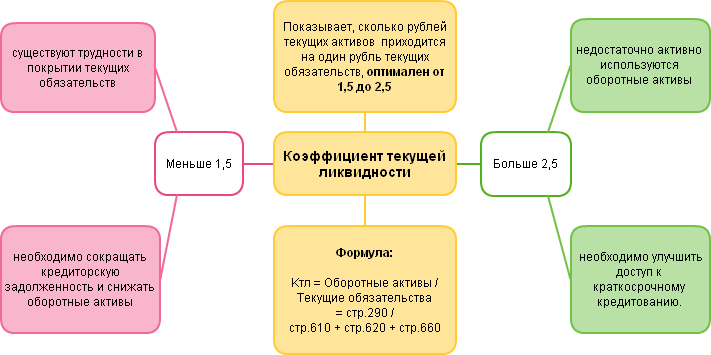

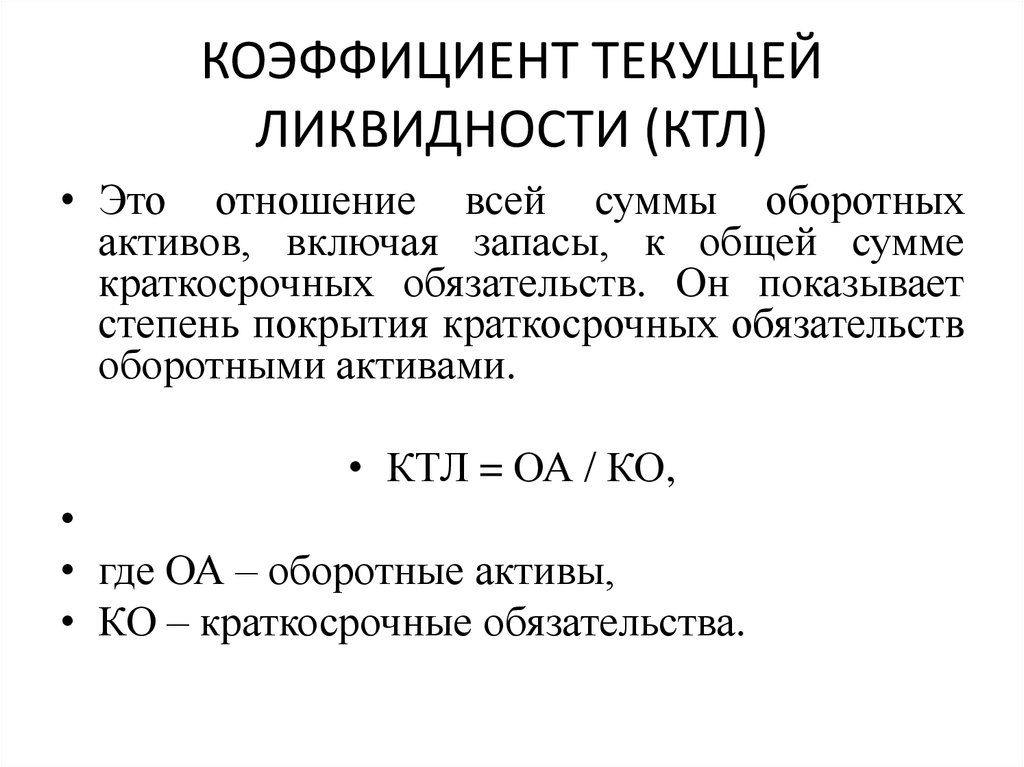

Коэффициент текущей ликвидности — в 2020 году, формула по балансу, нормативное значение, чему соответствует покрытие, критериальное для предприятия, оборотные активы, обеспечить, собственные средства,

olegas 2 года ago / 69 Views

Этот коэффициент служит мерой для оценки способности предприятия рассчитываться по своим краткосрочным обязательствам и задолженностям.

Напомним, что краткосрочными называются такие задолженности, срок погашения которых составляет менее одного года.

Расчёт коэффициента текущей ликвидности (а его легко можно посчитать по данным открытой отчётности компании) позволяет инвестору легко и наглядно оценить платёжеспособность рассматриваемого предприятия. А это, в свою очередь, поможет ему в принятии решения о том стоит ли вкладываться в акции анализируемой компании или есть смысл поискать другой, более подходящий объект для инвестирования.

Коэффициент текущей ликвидности представляет собой простое соотношение текущих активов компании (оборотных средств) к её текущим пассивам (краткосрочным обязательствам). В английском своём произношении, данный коэффициент так и называется: Current ratio (или сокращённо, в виде аббревиатуры CR), что в переводе на русский язык означает – текущее соотношение.

В мировой практике данный коэффициент также известен под названием Working capital ratio, что в переводе на русский язык означает – коэффициент рабочего (оборотного) капитала.

Рассчитывается этот коэффициент по следующей формуле:

CR = CA / CL, где

CR – current ratio, коэффициент текущей ликвидности;

CA – current assets, текущие активы;

CL – current liabilities, текущие обязательства.

Кроме этого есть формула расчёта по строкам бухгалтерского баланса компании (форма №1). Выглядит она следующим образом:

Понятие коэффициента текущей ликвидности

Для российских реалий нередки ситуации, когда, казалось бы, недавно успешное предприятие разоряется и продается с молотка.

Причина — неспособность фирмы погасить текущие обязательства.

Покупка дорогого автомобиля для руководителя и просрочка оплаты поставщикам — распространенная практика не только для частных компаний, но и для государственных учреждений. Она ведет к потере доверия контрагентов и неизбежному краху предприятия.

В экономической литературе имеется несколько определений ликвидности.

Это и способность компании возвращать свои долги, и возможность быстрой реализации активов с наименьшей потерей стоимости, и оценка стабильности фирмы.

Коэффициент текущей ликвидности — это оценка платежеспособности предприятия в краткосрочном периоде.

Под краткосрочным периодом в бухгалтерском анализе применяется срок меньше 1 года.

Показатель рассчитывается путем деления оборотных активов на текущие (краткосрочные) обязательства.

В западной литературе применяется термин «current ratio», в буквальном переводе обозначающий текущее соотношение, оценивающее способность фирмы рассчитаться по краткосрочным обязательствам текущими активами.

back to menu ↑

Критерии банктротства предприятия

- неудовлетворительная структура оборотных активов; тенденция к увеличению доли труднореализуемых активов (материально-производственных запасов, которые имеют медленную оборачиваемость, сомнительной дебиторской задолженности) может вызвать неплатежеспособность организации;

- замедление оборачиваемости оборотных средств ввиду накопления чрезмерных запасов и имеющейся просроченной задолженности заказчиков и покупателей;

- преобладание в обязательствах предприятия дорогостоящих займов и кредитов;

- наличие кредиторской просроченной задолженности и рост ее удельного веса в обязательствах организации;

- значительные суммы дебиторской задолженности, которые списываются на убытки;

- тенденция преимущественного увеличения срочных обязательств в отношении к росту самых ликвидных активов;

- уменьшение коэффициентов ликвидности;

- образование внеоборотных активов благодаря краткосрочным источникам средств, и так далее.

Значение, формула и преимущества

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 11 июля 2022 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет финансового контроля

Факт проверен

Райан Эйхлер

Факт проверен Райан Эйхлер

Полная биография

Райан Эйхлер получил степень бакалавра бакалавра в области финансов в Бостонском университете. Он занимал должности и имеет большой опыт в области аудита расходов, личных финансов, недвижимости, а также проверки и редактирования фактов.

Узнайте о нашем редакционная политика

Каково отношение общей суммы долга к общей сумме активов?

Общий долг к общим активам — это коэффициент левериджа, который определяет общую сумму долга по отношению к активам, принадлежащим компании. Используя эту метрику, аналитики могут сравнить левередж одной компании с левериджем других компаний в той же отрасли. Эта информация может отражать, насколько финансово устойчива компания. Чем выше коэффициент, тем выше степень кредитного плеча (DoL) и, следовательно, выше риск инвестирования в эту компанию.

Ключевые выводы

- Отношение общей суммы долга к сумме активов показывает, в какой степени компания использует заемные средства для финансирования своих активов.

- При расчете учитываются все долги компании, а не только кредиты и облигации к оплате, а также все активы, включая нематериальные активы.

- Отношение общей суммы долга к общей сумме активов рассчитывается путем деления общей суммы долга компании на общую сумму активов компании.

- Если отношение общего долга к совокупным активам компании составляет 0,4, то 40% ее активов финансируются за счет кредиторов, а 60% финансируются за счет собственных средств владельцев (акционеров).

- Коэффициент не информирует пользователей ни о составе активов, ни о том, как коэффициент отдельной компании может сравниваться с другими в той же отрасли.

Общий долг к общим активам

Понимание отношения общего долга к общим активам

Отношение общего долга к общим активам анализирует баланс компании, включая долгосрочную и краткосрочную задолженность (займы со сроком погашения в течение одного года), а также все активы — как материальные, так и нематериальные, такие как деловая репутация. Он показывает, сколько долга используется для поддержания активов фирмы и как эти активы могут использоваться для обслуживания долга. Таким образом, он измеряет степень финансового рычага фирмы.

Платежи по обслуживанию долга должны производиться при любых обстоятельствах, в противном случае компания нарушит свои обязательства по долгу и рискует оказаться под угрозой банкротства со стороны кредиторов.

Таким образом, компании с высокой долей заемных средств может оказаться труднее оставаться на плаву во время рецессии, чем компании с низкой долей заемных средств. Следует отметить, что показатель общего долга не включает краткосрочные обязательства, такие как кредиторская задолженность, и долгосрочные обязательства, такие как капитальная аренда и обязательства по пенсионному плану.

Формула отношения общего долга к общему количеству активов:

ТД/ТА знак равно Краткосрочный долг + Долгосрочные кредиты Всего активов \begin{aligned} &\text{TD/TA} = \frac{ \text{Краткосрочный долг} + \text{Долгосрочный долг} }{ \text{Общие активы} } \\ \end{align} TD/TA=Общие активыКраткосрочный долг+Долгосрочный долг

О чем говорит отношение общей суммы долга к общей сумме активов?

Отношение общего долга к общим активам — это мера активов компании, которые финансируются за счет долга, а не собственного капитала.

Инвесторы используют коэффициент, чтобы оценить, достаточно ли у компании средств для погашения своих текущих долговых обязательств, и оценить, может ли компания выплатить доход от своих инвестиций. Кредиторы используют коэффициент, чтобы увидеть, сколько долга у компании уже есть и может ли компания погасить свой существующий долг. Это определит, будут ли дополнительные кредиты предоставлены фирме.

Коэффициент больше 1 показывает, что значительная часть активов финансируется за счет долга. Другими словами, у компании больше пассивов, чем активов. Высокий коэффициент также указывает на то, что компания может подвергать себя риску дефолта по своим кредитам, если процентные ставки резко вырастут.

В то же время коэффициент ниже 0,5 указывает на то, что большая часть активов компании финансируется за счет собственного капитала. Это часто дает компании больше гибкости, поскольку компании могут увеличивать, уменьшать, приостанавливать или отменять будущие планы дивидендов акционерам. В качестве альтернативы, будучи заблокированной долговыми обязательствами, компания часто юридически связана этим соглашением.

Это часто дает компании больше гибкости, поскольку компании могут увеличивать, уменьшать, приостанавливать или отменять будущие планы дивидендов акционерам. В качестве альтернативы, будучи заблокированной долговыми обязательствами, компания часто юридически связана этим соглашением.

Отношение общей суммы долга к общей сумме активов больше единицы означает, что в случае прекращения деятельности компании не все должники получат платежи по своим активам.

Реальный пример отношения общего долга к общему количеству активов

Давайте рассмотрим отношение общего долга к общим активам для трех компаний:

- Alphabet, Inc. (Google) на финансовый квартал, закончившийся 31 марта 2022 г.

- Costco Wholesale, на финансовый квартал, закончившийся 8 мая 2022 г.

- Hertz Global Holdings, на финансовый квартал, закончившийся 31 марта 2022 г.

| Сравнение долга и активов | |||

|---|---|---|---|

| (данные в миллионах) | Костко | Герц | |

| Общий долг | 107 633 долл. США США | 31 845 долларов США | $18 239 |

| Всего активов | 359 268 долларов США | 63 852 $ | 20 941 $ |

| Общий долг к активам | 0,30 | 0,50 | 0,87 |

В приведенном выше примере компании упорядочены от самой высокой степени гибкости к самой низкой степени гибкости.

- Google не отягощен долговыми обязательствами и, вероятно, сможет получить дополнительный капитал по потенциально более низким ставкам по сравнению с двумя другими компаниями. Хотя баланс ее долга более чем в три раза выше, чем у Costco, она имеет пропорционально меньший долг по сравнению с общими активами по сравнению с двумя другими компаниями.

- Costco финансируется почти поровну между заемным и собственным капиталом. Это означает, что у компании примерно такая же сумма долга, как и в нераспределенной прибыли, обыкновенных акциях и чистой прибыли.

- Hertz относительно известен тем, что на его балансе имеется высокая степень долга. Хотя остаток ее долга меньше, чем у двух других компаний, почти 90% всех активов, которыми она владеет, профинансированы. У Hertz самая низкая степень гибкости из этих трех компаний, поскольку у нее есть юридические обязательства (тогда как у Google есть гибкость в отношении распределения дивидендов акционерам).

Также важно понимать размер, отрасль и цели каждой компании, чтобы интерпретировать их общий долг к общим активам. Google больше не технологический стартап; это устоявшаяся компания с проверенными моделями доходов, которую легче привлечь инвесторам. Между тем, Hertz — гораздо меньшая компания, которая может быть не столь привлекательной для акционеров. Hertz может обнаружить, что требования инвесторов слишком велики, чтобы обеспечить финансирование, и вместо этого обратится к финансовым учреждениям за своим капиталом.

Отношение общего долга к общему количеству активов может указываться в виде десятичной дроби или в процентах. Например, отношение общего долга к общему количеству активов Google, равное 0,30, также может быть указано как 30%. Это означает, что 30% активов Google финансируются за счет долга.

Например, отношение общего долга к общему количеству активов Google, равное 0,30, также может быть указано как 30%. Это означает, что 30% активов Google финансируются за счет долга.

Ограничения отношения общего долга к общему количеству активов

Одним из недостатков отношения общего долга к общим активам является то, что он не дает никаких указаний на качество активов, поскольку объединяет все материальные и нематериальные активы.

Например, в приведенном выше примере Hertz сообщает о нематериальных активах на сумму 2,9 миллиарда долларов, основных средствах на 611 миллионов долларов и деловой репутации на 1,04 миллиарда долларов как часть своих общих активов на 20,9 миллиарда долларов. Таким образом, в бухгалтерском учете компании больше долга, чем всех ее оборотных активов. Если все ее долги будут немедленно отозваны кредиторами, компания не сможет выплатить весь свой долг, даже если соотношение общего долга к общим активам указывает на то, что она могла бы это сделать.

Как и в случае со всеми другими коэффициентами, следует оценивать тенденцию соотношения общего долга к совокупным активам с течением времени. Это поможет оценить, улучшается или ухудшается профиль финансовых рисков компании. Например, растущая тенденция указывает на то, что бизнес не желает или не может погасить свой долг, что может указывать на дефолт в будущем.

Каково хорошее соотношение общей суммы долга к общей сумме активов?

Отношение общего долга к совокупным активам компании зависит от ее размера, отрасли, сектора и стратегии капитализации. Например, начинающие технологические компании часто больше полагаются на частных инвесторов и будут иметь более низкие расчеты общего долга к общим активам. Однако более надежным и стабильным компаниям может быть проще получить кредиты в банках, и у них могут быть более высокие коэффициенты. В целом, соотношение от 0,3 до 0,6 — это то, где многие инвесторы будут чувствовать себя комфортно, хотя конкретная ситуация в компании может привести к другим результатам.

Хорошее ли соотношение общей суммы долга к общей сумме активов?

Низкое отношение общего долга к общему количеству активов не обязательно хорошо или плохо. Это просто означает, что компания решила уделить первоочередное внимание привлечению денег путем выпуска акций для инвесторов, а не брать кредиты в банке. В то время как более низкий расчет означает, что компания избегает уплаты процентов, это также означает, что владельцы сохраняют меньшую остаточную прибыль, поскольку акционеры могут иметь право на часть прибыли компании.

Как рассчитать отношение общего долга к общему количеству активов?

Отношение общей суммы долга к общей сумме активов рассчитывается путем деления общей суммы долгов компании на ее общие активы. Учитываются все долги и учитываются все активы.

Может ли отношение общей суммы долга к общей сумме активов компании быть слишком высоким?

Нет, отношение общей суммы долга к сумме активов компании не может быть слишком высоким. Даже если компания имеет коэффициент, близкий к 100%, это просто означает, что компания решила не выпускать много (если вообще) акций. Это просто указание на стратегию, которую руководство использовало для сбора денег.

Даже если компания имеет коэффициент, близкий к 100%, это просто означает, что компания решила не выпускать много (если вообще) акций. Это просто указание на стратегию, которую руководство использовало для сбора денег.

Обратной стороной высокого отношения общей суммы долга к сумме активов является то, что дополнительные долги могут стать слишком дорогими. Скорее всего, компания уже будет выплачивать основную сумму долга и проценты, съедая прибыль компании вместо того, чтобы реинвестировать ее в компанию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Гугл. «Форма 10-Q», стр. 5.

Оптовая торговля Costco. «Оптовая корпорация Costco отчитывается за третий квартал и текущие операционные результаты за 2022 финансовый год».

Герц. «Форма 10-Q», стр. 5.

Руководство по финансовым коэффициентам

Что является лучшим показателем финансового здоровья компании?

Какие финансовые коэффициенты используются для измерения риска?

Коэффициенты рентабельности: что это такое, распространенные типы и как их используют предприятия

Понимание коэффициентов ликвидности: типы и их значение

Что такое коэффициент платежеспособности и как он рассчитывается?

Коэффициенты платежеспособности и коэффициенты ликвидности: в чем разница?

Ключевое соотношение

Множественный подход

Рентабельность активов (ROA): определение формулы и «хорошего» ROA

Как рентабельность собственного капитала может помочь выявить прибыльные акции

Возврат инвестиций (ROI): как его рассчитать и что это значит

Рентабельность вложенного капитала: что это такое, формула и расчет, пример

Маржа EBITDA: что это такое, формула, как ее использовать

Что такое маржа чистой прибыли? Формула для расчета и примеры

Операционная маржа: что это такое и формула ее расчета с примерами

Текущий коэффициент, объясненный формулой и примерами

Формула быстрого коэффициента с примерами, плюсами и минусами

Денежный коэффициент: определение, формула и пример

Операционный денежный поток (OCF): определение, типы и формула

Определение коэффициента оборачиваемости дебиторской задолженности: формула, важность, примеры, ограничения

Коэффициент оборачиваемости запасов: что это такое, как он работает и формула

Коэффициент оборачиваемости оборотного капитала: значение, формула и пример

Формула отношения долга к собственному капиталу (D/E) и ее интерпретация

Соотношение общего долга к общим активам: значение, формула и что хорошего

Коэффициент покрытия процентов: формула, как это работает, пример

Коэффициент акционерного капитала: определение и формула для расчета

Могут ли инвесторы доверять коэффициенту P/E?

Использование соотношения цены к балансовой стоимости (P/B) для оценки компаний

Отношение цены к продажам (P/S): что это такое, формула для его расчета

Отношение цены к денежному потоку (P/CF)? Определение, формула и пример

Объяснение коэффициентов платежеспособности и коэффициентов ликвидности

Коэффициенты платежеспособности и коэффициенты ликвидности: обзор

Платежеспособность и ликвидность — это термины, которые относятся к состоянию финансового здоровья предприятия, но с некоторыми заметными различиями.

Платежеспособность относится к способности предприятия выполнять свои долгосрочные финансовые обязательства. Ликвидность относится к способности предприятия оплачивать краткосрочные обязательства — этот термин также относится к способности компании быстро продавать активы для получения денежных средств.

Основные выводы

- Платежеспособность и ликвидность важны как для финансового благополучия компании, так и для способности предприятия выполнять свои обязательства.

- Ликвидность относится как к способности предприятия оплачивать краткосрочные счета и долги, так и к способности компании быстро продавать активы для получения денежных средств.

- Платежеспособность относится к способности компании погашать долгосрочные долги и продолжать свою деятельность в будущем.

6 Основные финансовые коэффициенты и что они показывают

Коэффициенты ликвидности

Компания с адекватной ликвидностью будет иметь достаточно наличных денег для оплаты своих текущих счетов в краткосрочной перспективе. Вот некоторые из наиболее популярных коэффициентов ликвидности:

Вот некоторые из наиболее популярных коэффициентов ликвидности:

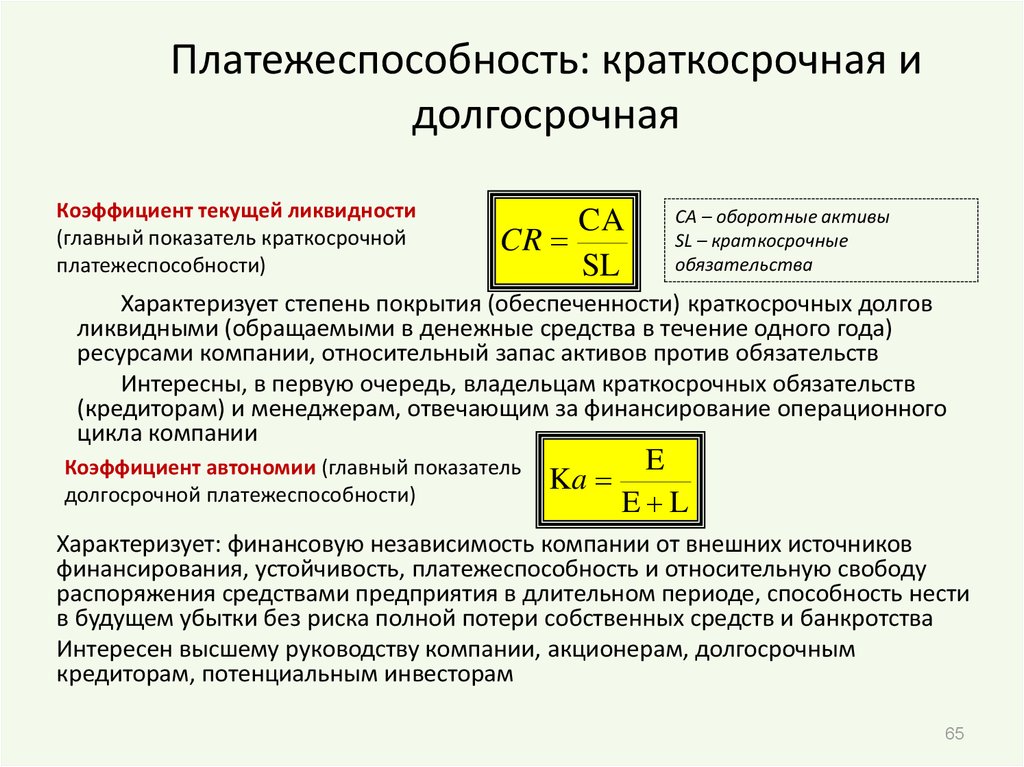

Текущий коэффициент

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие оплате в течение одного года) за счет текущих активов, таких как денежные средства, дебиторская задолженность и товарно-материальные запасы. Чем выше коэффициент, тем лучше положение ликвидности компании.

Быстрое соотношение

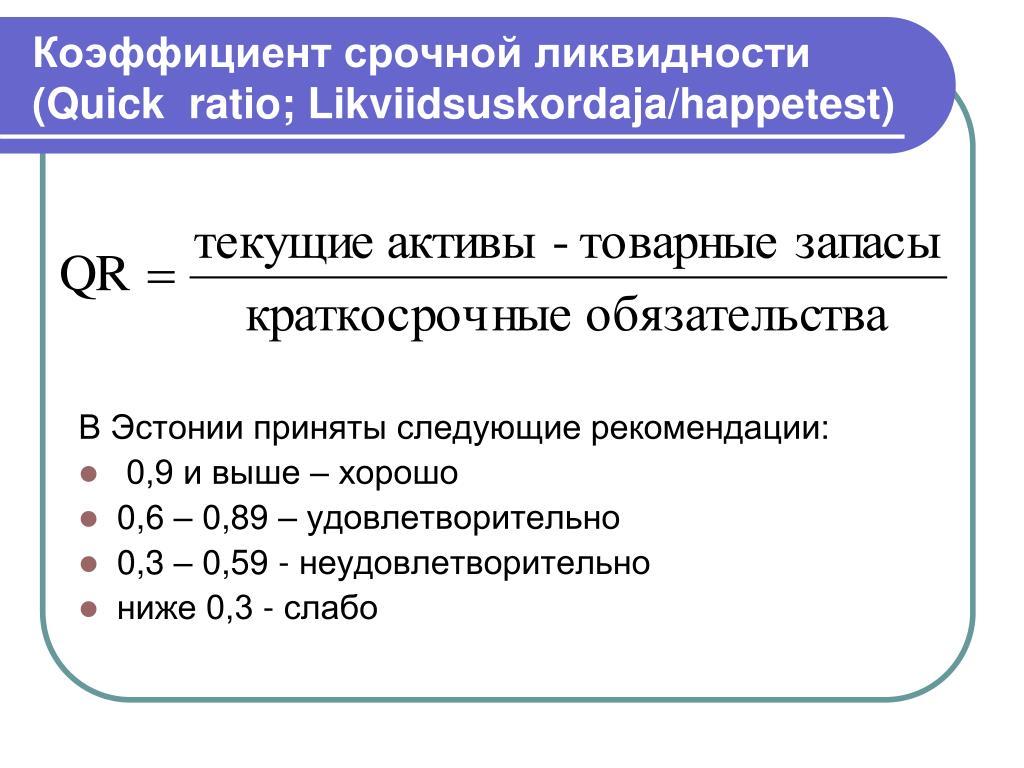

Коэффициент быстрой ликвидности = (Оборотные активы – Запасы) / Текущие обязательства

ИЛИ ЖЕ

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с помощью своих наиболее ликвидных активов и, следовательно, исключает запасы из своих текущих активов. Он также известен как «коэффициент кислотности».

Он также известен как «коэффициент кислотности».

Дня продажи (DSO)

Количество дней продажи (DSO) = (дебиторская задолженность / общая сумма продаж в кредит) x количество дней продаж

Продажи в днях, или DSO, относятся к среднему количеству дней, которое требуется компании, чтобы получить платеж после того, как она совершит продажу. Более высокий DSO означает, что компания чрезмерно долго собирает платеж и связывает капитал дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно.

Показатели платежеспособности

Платежеспособная компания — это та, которая владеет больше, чем должна; другими словами, он имеет положительную чистую стоимость и управляемую долговую нагрузку. В то время как коэффициенты ликвидности сосредоточены на способности фирмы выполнять краткосрочные обязательства, коэффициенты платежеспособности учитывают долгосрочное финансовое благополучие компании. Вот некоторые из наиболее популярных коэффициентов платежеспособности.

Долг к собственному капиталу (D/E)

Долг к собственному капиталу = Общий долг / Общий собственный капитал

Отношение долга к собственному капиталу (D/E) указывает на степень финансового рычага (DFL), используемого бизнесом, и включает как краткосрочный, так и долгосрочный долг. Рост отношения долга к собственному капиталу подразумевает более высокие процентные расходы, и после определенного момента это может повлиять на кредитный рейтинг компании, делая привлечение большего долга более дорогим.

Долг к активам

Долг к активам = общий долг / общие активы

Другой показатель левериджа, отношение долга к активам, измеряет процент активов компании, которые финансируются за счет долга (краткосрочного и долгосрочного). Более высокий коэффициент указывает на большую степень кредитного плеча и, следовательно, на финансовый риск.

Коэффициент покрытия процентов

Коэффициент покрытия процентов = Операционная прибыль (или EBIT) / Процентные расходы

Коэффициент покрытия процентов измеряет способность компании покрывать процентные расходы по своему долгу, что эквивалентно ее прибыли до вычета процентов и налогов (EBIT). Чем выше этот коэффициент, тем лучше у компании способность покрывать свои процентные расходы.

Чем выше этот коэффициент, тем лучше у компании способность покрывать свои процентные расходы.

Особые указания

Существуют ключевые моменты, которые следует учитывать при использовании коэффициентов платежеспособности и ликвидности. Сюда входит использование обоих наборов коэффициентов — ликвидности и платежеспособности — для получения полной картины финансового состояния компании; выполнение этой оценки на основе только одного набора коэффициентов может дать вводящее в заблуждение представление о его финансах.

Так же надо сравнивать яблоки с яблоками. Эти коэффициенты широко варьируются от отрасли к отрасли. Сравнение финансовых коэффициентов двух или более компаний имеет смысл только в том случае, если они работают в одной отрасли.

Наконец, необходимо оценить тенденции. Анализ динамики этих коэффициентов с течением времени позволит вам увидеть, улучшается или ухудшается положение компании. Обратите особое внимание на отрицательные выбросы, чтобы проверить, являются ли они результатом разового события или указывают на ухудшение фундаментальных показателей компании.

Платежеспособность и ликвидность одинаково важны, и здоровые компании платежеспособны и обладают адекватной ликвидностью. Ряд коэффициентов ликвидности и платежеспособности используется для измерения финансового состояния компании, наиболее распространенные из которых обсуждаются ниже.

Коэффициенты платежеспособности и коэффициенты ликвидности: примеры

Давайте воспользуемся некоторыми из этих коэффициентов ликвидности и платежеспособности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании, Liquids Inc. и Solvents Co., со следующими активами и обязательствами на балансе (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном и том же секторе производства, т. е. промышленных клеев и растворителей.

Балансовые отчеты для Liquids Inc. и Solvents Co. | ||

|---|---|---|

Бухгалтерский баланс (в миллионах долларов) | Ликвидз Инк. | Растворители Ко. |

Наличные | 5 долларов | $1 |

Товарные ценные бумаги | 5 долларов | $2 |

Дебиторская задолженность | 10 долларов | $2 |

Запасы | 10 долларов | 5 долларов |

Текущие активы (а) | 30 $ | 10 долларов |

Машины и оборудование (б) | 25 долларов | 65 долларов |

Нематериальные активы (в) | 20 долларов | $0 |

Всего активов (a + b + c) | 75 долларов | 75 долларов |

Краткосрочные обязательства* (г) | 10 долларов | 25 долларов |

Долгосрочная задолженность (e) | 50 долларов | 10 долларов |

Итого обязательства (г + д) | 60 долларов | 35 $ |

Акционерный капитал | 15 долларов | 40 долларов |

и Solvents Co.

и Solvents Co.* В нашем примере мы предполагаем, что «текущие обязательства» состоят только из кредиторской задолженности и других обязательств без краткосрочной задолженности. Поскольку предполагается, что обе компании имеют только долгосрочную задолженность, это единственная задолженность, включенная в приведенные ниже коэффициенты платежеспособности. Если бы у них был краткосрочный долг (который отразился бы в текущих обязательствах), он был бы добавлен к долгосрочному долгу при расчете коэффициентов платежеспособности.

Liquids Inc.

- Коэффициент тока = $ 30 / $ 10 = 3,0

- Краткое соотношение = (30–10). 3,33

- Долг к активам = 50 долл. США / 75 долл. США = 0,67

Solvents Co.

- Коэффициент текущей ликвидности = 10 долларов США / 25 долларов США = 0,40

- Коэффициент быстрой ликвидности = (10 долларов США = 9,0 долларов США) / 205 долларов США0046

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0,25

- Долг к активам = 10 долл. США / 75 долл. США = 0,13

США / 40 долл. США = 0,25

США / 40 долл. США = 0,25Из этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. имеет высокую степень ликвидности. Исходя из коэффициента текущей ликвидности, на каждый доллар текущих обязательств приходится 3 доллара текущих активов. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения товарно-материальных запасов, при этом активы на 2 доллара могут быть быстро конвертированы в наличные деньги на каждый доллар текущих обязательств. Однако финансовый леверидж, основанный на коэффициентах платежеспособности, представляется достаточно высоким.

Долг превышает собственный капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как деловая репутация и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долл. США / 55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины и оборудование, товарно-материальные запасы и т. д.) были профинансированы за счет заемных средств. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию по ликвидности, но имеет опасно высокий уровень левериджа.

США / 55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины и оборудование, товарно-материальные запасы и т. д.) были профинансированы за счет заемных средств. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию по ликвидности, но имеет опасно высокий уровень левериджа.

Solvents Co. находится в другом положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, когда только 0,40 доллара текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелое положение с ликвидностью: всего 20 центов ликвидных активов на каждый доллар текущих обязательств. Но финансовый леверидж, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет всего 25% собственного капитала и только 13% активов финансируются за счет долга.

Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую от отношения Liquids Inc. (приблизительно 13% против 9).1%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее комфортное положение с долгами.

к материальным активам составляет примерно одну седьмую от отношения Liquids Inc. (приблизительно 13% против 9).1%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее комфортное положение с долгами.

Кризис ликвидности может возникнуть даже у здоровых компаний, если возникнут обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплата заработной платы работникам.

Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007–2009 годов. Коммерческие бумаги — краткосрочные долговые обязательства, выпускаемые крупными компаниями для финансирования текущих активов и погашения текущих обязательств, — сыграли центральную роль в этом финансовом кризисе.

Почти полное замораживание рынка коммерческих бумаг США стоимостью 2 триллиона долларов сделало чрезвычайно трудным для того времени даже самым платежеспособным компаниям привлечение краткосрочных средств и ускорило крах таких гигантских корпораций, как Lehman Brothers и General Motors (GM).

Но если финансовая система не находится в кризисе кредита, кризис ликвидности конкретной компании может быть разрешен относительно легко с помощью вливания ликвидности, пока компания платежеспособна. Это связано с тем, что компания может заложить некоторые активы, если ей потребуется собрать наличные деньги, чтобы справиться с нехваткой ликвидности. Этот путь может быть недоступен для технически неплатежеспособной компании, поскольку кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Неплатежеспособность, однако, указывает на более серьезную основную проблему, для решения которой обычно требуется больше времени, и она может потребовать серьезных изменений и радикальной реструктуризации деятельности компании. Руководству компании, столкнувшейся с неплатежеспособностью, придется принимать жесткие решения по сокращению долга, такие как закрытие заводов, распродажа активов и увольнение сотрудников.

Возвращаясь к предыдущему примеру, хотя у Solvents Co. надвигается нехватка денежных средств, низкий уровень долговой нагрузки дает ей значительное «пространство для маневра». Один из доступных вариантов — открыть обеспеченную кредитную линию, используя некоторые из своих внеоборотных активов в качестве залога, тем самым предоставив ей доступ к наличным деньгам для решения проблемы ликвидности. Liquids Inc., хотя и не сталкивается с неизбежными проблемами, вскоре может столкнуться с огромным долговым бременем, и ей, возможно, потребуется предпринять шаги для сокращения долга как можно скорее.

надвигается нехватка денежных средств, низкий уровень долговой нагрузки дает ей значительное «пространство для маневра». Один из доступных вариантов — открыть обеспеченную кредитную линию, используя некоторые из своих внеоборотных активов в качестве залога, тем самым предоставив ей доступ к наличным деньгам для решения проблемы ликвидности. Liquids Inc., хотя и не сталкивается с неизбежными проблемами, вскоре может столкнуться с огромным долговым бременем, и ей, возможно, потребуется предпринять шаги для сокращения долга как можно скорее.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.