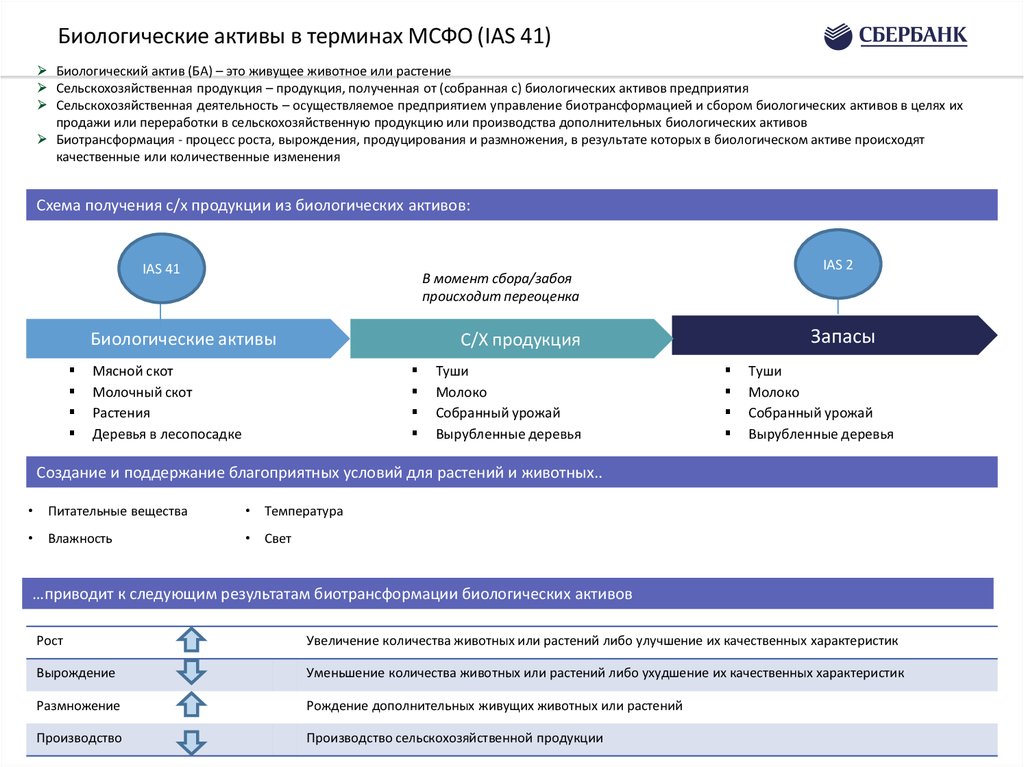

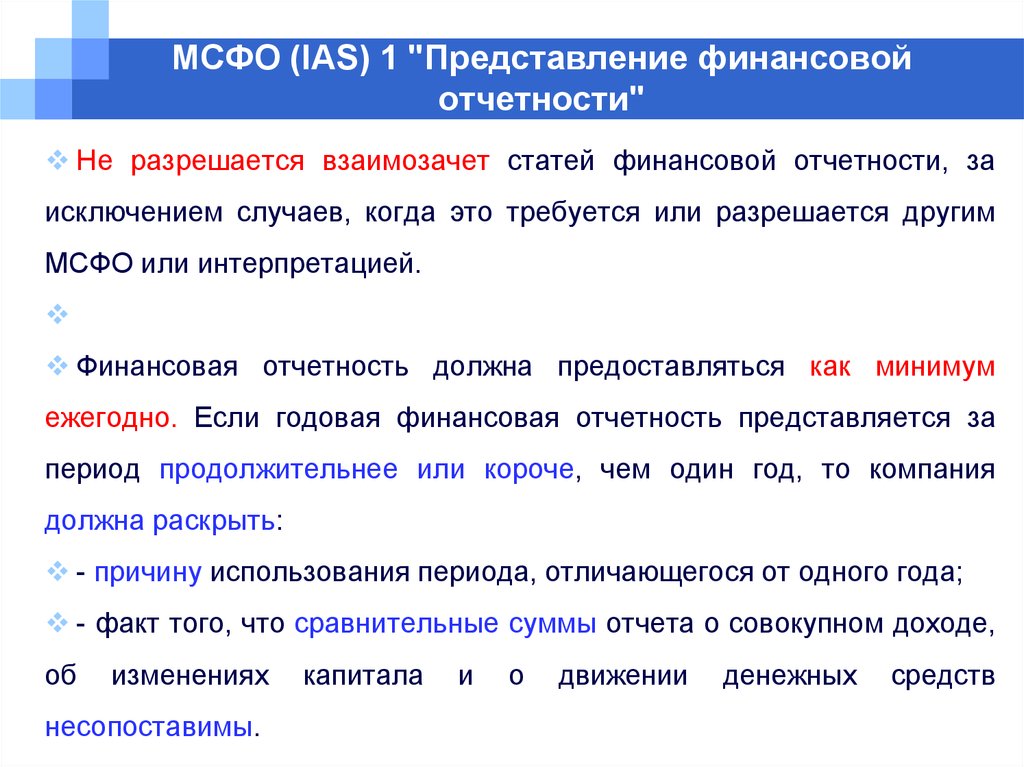

Основные термины в МСФО: словарь

Сегодня всё больше компаний переходит на международные стандарты финансовой отчётности. В связи с этим, бухгалтеры всё чаще употребляют термины из МСФО. Чтобы не отставать от них, предлагаем вам перечень основных базовых терминов МСФО.

Ниже в таблице приведен своего рода словарь терминов МСФО, которые взяты из Концептуальных основ представления финансовых отчетов, подготовленных в 2018 году Минфином России.

| Агрегирование | Объединение статей активов, обязательств, собственного капитала, доходов или расходов, которые обладают общими характеристиками и относятся к одной и той же классификационной группе. |

| Актив | Существующий экономический ресурс, контролируемый организацией в результате прошлых событий. |

| Балансовая стоимость | Величина, в которой актив, обязательство или собственный капитал признаются в отчете о финансовом положении. |

| Классификация | Распределение статей активов, обязательств, собственного капитала, доходов и расходов по определенным группам с учетом их общих характеристик в целях представления и раскрытия информации. |

| Комбинированная финансовая отчетность | Финансовая отчетность отчитывающейся организации, в состав которой входят две организации или более, не связанные между собой отношениями материнская организация – дочерняя организация. |

| Консолидированная финансовая отчетность | Финансовая отчетность отчитывающейся организации, в состав которой входит как материнская организация, так и ее дочерние организации. |

| Контроль над экономическим ресурсом | Существующая в настоящее время способность определять способ использования экономического ресурса и получать экономические выгоды, которые он может приносить. |

| Прекращение признания | Исключение всего или части ранее признанного актива или обязательства или его части из отчета о финансовом положении организации. |

| Экономический ресурс | Право, которое обладает потенциалом создавать экономические выгоды. |

| Качественная характеристика, повышающая полезность информации | Качественная характеристика, которая делает полезную информацию еще более полезной. Качественными характеристиками, повышающими полезность информации, являются:

|

| Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. |

| Права требования в отношении остаточной доли в активах организации после вычета всех ее обязательств. | |

| Договор к исполнению | Договор или часть договора, которые в равной степени являются не исполненными: ни одна из сторон не выполнила никаких своих обязанностей или обе стороны в равной степени частично выполнили свои обязанности. |

| Неопределенность существования | Неопределенность в отношении существования актива или обязательства. |

| Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу держателей прав требования в отношении собственного капитала организации. |

| Основополагающая качественная характеристика | Качественная характеристика, которой должна обладать финансовая информация, чтобы быть полезной для основных пользователей финансовых отчетов общего назначения. Основополагающими качественными характеристиками являются:

|

| Финансовый отчет общего назначения | Отчет, который предоставляет финансовую информацию об экономических ресурсах отчитывающейся организации, правах требования к организации и изменениях экономических ресурсов и прав требования, которая является полезной для основных пользователей при принятии ими решений о предоставлении данной организации ресурсов. |

| Финансовая отчетность общего назначения | Конкретная форма финансовых отчетов общего назначения, предоставляющая информацию об активах, обязательствах, собственном капитале, доходах и расходах отчитывающейся организации. |

| Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами держателей прав требования в отношении собственного капитала организации. |

| Обязательство | Существующая в настоящее время обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

| Существенная информация | Информация, пропуск или искажение которой могут повлиять на решения, принимаемые основными пользователями финансовых отчетов общего назначения на основании данных отчетов, представляющих финансовую информацию о конкретной отчитывающейся организации. |

| Оценка величины | Результат применения базы оценки в отношении актива или обязательства и связанных с ними доходов и расходов. |

| База оценки | Установленная характеристика оцениваемой статьи, например, историческая стоимость, справедливая стоимость или стоимость исполнения. |

| Неопределенность оценки | Неопределенность, возникающая в случаях, когда денежные суммы, отраженные в финансовых отчетах, не являются наблюдаемыми напрямую и вместо этого должны быть определены с использованием расчетных оценок. |

| Взаимозачет | Объединение актива и обязательства, которые признаются и оцениваются как отдельные единицы учета, и их отражение в качестве единой нетто-величины в отчете о финансовом положении. |

| Неопределенность результата | Неопределенность в отношении величины или сроков поступлений или выбытий экономических выгод, обусловленных активом или обязательством. |

| Потенциал создавать экономических выгод | Характеристика экономического ресурса, которая уже существует и которая, по крайней мере в одних конкретных обстоятельствах, способна создавать для организации экономические выгоды, превышающие выгоды, которые доступны всем другим сторонам. |

| Основные пользователи (финансовых отчетов общего назначения) | Существующие и потенциальные инвесторы, заимодавцы и прочие кредиторы. |

| Осмотрительность | Проявление осторожности при использовании суждений в условиях неопределенности. Применение осмотрительности означает, что активы и доходы не завышаются, а обязательства и расходы не занижаются. В равной степени применение осмотрительности не допускает занижения активов или доходов или завышения обязательств или расходов. |

| Признание | Процесс включения в отчет о финансовом положении или отчет (отчеты) о финансовых результатах статьи, удовлетворяющей определению одного из элементов финансовой отчетности – актива, обязательства, собственного капитала, доходов или расходов. Признание подразумевает отображение статьи в одном из указанных отчетов – по отдельности или в совокупности с другими статьями – при помощи слов и денежной суммы, а также включение этой суммы в итоговые показатели отчета. |

| Отчитывающаяся организация | Организация, которая обязана или самостоятельно решает подготовить финансовую отчетность общего назначения. |

| Неконсолидированная финансовая отчетность | Финансовая отчетность отчитывающейся организации, которая представлена только материнской организацией. |

| Единица учета | Право или группа прав, обязанность или группа обязанностей либо группа прав и обязанностей, к которым применяются критерии признания и принципы оценки. |

| Полезная финансовая информация | Финансовая информация, которая является полезной для основных пользователей финансовых отчетов общего назначения при принятии ими решений о предоставлении ресурсов отчитывающейся организации. Для того чтобы финансовая информация была полезной, она должна быть уместной и правдиво представлять то, для представления чего она предназначена. |

| Пользователи (финансовых отчетов общего назначения) | См. определение «основные пользователи (финансовых отчетов общего назначения)». |

Источник: Источник: «Концептуальные основы представления финансовых отчетов».

ОПРЕДЕЛЕНИЕ ТЕРМИНОВ \ КонсультантПлюс

Приложение A

Настоящее приложение является неотъемлемой частью настоящего стандарта.

Доход от структурированной организации | В контексте настоящего стандарта доход от структурированной организации включает среди прочего многократные и однократные гонорары, процентный доход, дивиденды, прибыль или убытки при переоценке или прекращении признания долей участия в структурированных организациях, а также прибыль или убытки от передачи активов и обязательств структурированной организации. |

Участие в другой организации | В контексте настоящего стандарта под участием в другой организации подразумевается предусмотренное или не предусмотренное договором участие, которое подвергает организацию рискам, связанным с переменным характером дохода от деятельности другой организации. Участие в другой организации среди прочего может подтверждаться тем, что организация является держателем долевых или долговых инструментов, а также другими формами участия, такими как финансирование, поддержка ликвидности, поддержка кредитного качества и гарантии. Оно включает в себя средства, с помощью которых организация осуществляет контроль или совместный контроль или оказывает значительное влияние на другую организацию. Организация не всегда считается имеющей долю участия в другой организации только на основании типичных отношений «поставщик — клиент». |

В пунктах B7 — B9 представляется дополнительная информация об участии в других организациях. | |

В пунктах B55 — B57 МСФО (IFRS) 10 дается объяснение переменного характера дохода. | |

Структурированная организация | Организация, организованная таким образом, что права голоса или аналогичные права не являются доминирующим фактором при определении того, кто контролирует организацию, например, если права голоса связаны исключительно с административными задачами, а руководство значимой деятельностью осуществляется на основе соглашений. |

В пунктах B22 — B24 представляется дополнительная информация о структурированных организациях. |

Следующие термины определены в МСФО (IAS) 27 (с учетом поправок 2011 года), МСФО (IAS) 28 (с учетом поправок 2011 года), МСФО (IFRS) 10 и МСФО (IFRS) 11 «Совместное предпринимательство» и используются в настоящем стандарте в значениях, установленных в указанных МСФО:

— ассоциированная организация;

— консолидированная финансовая отчетность;

— контроль над организацией;

— метод долевого участия;

— группа;

— инвестиционная организация;

— соглашение о совместном предпринимательстве;

— совместный контроль;

— совместные операции;

— совместное предприятие;

— неконтролирующая доля участия;

— материнская организация;

— права защиты интересов неконтролирующих участников;

— значимая деятельность;

— отдельная финансовая отчетность;

— отдельная структура;

— значительное влияние;

— дочерняя организация.

IFRS vs GAAP — CCH Tagetik Software

Что такое МСФО?

МСФО расшифровывается как Международные стандарты финансовой отчетности . МСФО – это правил, протоколов и стандартов соответствия публичным компаниям, которые должны соблюдаться при создании своих публичных раскрытий . Совет по международным стандартам финансовой отчетности ( IASB ) разработал МСФО с целью гармонизации и последующего сближения финансовых показателей во всем мире. Стандарты МСФО определяются ifrs.org как:

«единый набор стандартов бухгалтерского учета, разработанный и поддерживаемый Советом по международным стандартам бухгалтерского , страны с формирующимся рынком и развивающиеся страны, что дает инвесторам и другим пользователям финансовой отчетности возможность сравнивать финансовые показатели публичных компаний на сопоставимой основе с их международными аналогами».

МСФО стремится стандартизировать учетные показатели для:

- Содействовать развитию интегрированного финансового и конкурентного рынка

- Поощрение прозрачности финансовой информации

- Защита инвесторов

В чем разница между МСФО и ОПБУ?

Начнем с того, чем они похожи. МСФО (IFRS) и Общепринятые принципы бухгалтерского учета ( ОПБУ ) являются системами бухгалтерского учета , которые устанавливают стандарты бухгалтерского учета и регулируются органами управления. Они устанавливают руководящие принципы, которые компании используют для записи своих финансов , составления финансовых отчетов и учета, таких как запасы, лизинг, финансовые инструменты, износ и амортизация.

МСФО и ОПБУ имеют много заметных различий, которые мы сейчас рассмотрим.

Кто использует МСФО и ОПБУ?

Более 144 стран используют МСФО, что делает МСФО глобальным стандартом для бухгалтерского учета . Большинство стран G20 используют МСФО, за исключением Китая, Индии и Индонезии, которые имеют национальные стандарты бухгалтерского учета, схожие с МСФО. В Японии соблюдение МСФО является необязательным.

Большинство стран G20 используют МСФО, за исключением Китая, Индии и Индонезии, которые имеют национальные стандарты бухгалтерского учета, схожие с МСФО. В Японии соблюдение МСФО является необязательным.

GAAP используется, в частности, в США. Американские иностранные компании, зарегистрированные на бирже, теперь могут сверять свою финансовую отчетность в соответствии с МСФО, а не ОПБУ. Но все остальные публичные компании должны сверять свои финансовые показатели в соответствии с GAAP.

Что такое МСБУ?

До МСФО существовали Международные стандарты финансовой отчетности (МСБУ). Эти старые стандарты были заменены в 2001 году МСФО.

МСБУ был первой попыткой создания единого универсального набора стандартов бухгалтерского учета еще в 1973 году, когда МСФО были всего лишь мерцанием в глазах финансовых специалистов. Эти стандарты были первоначально выпущены Комитетом по международным стандартам бухгалтерского учета (IASC). Как и в случае с МСФО, цель МСФО заключалась в том, чтобы упростить сравнение глобальных компаний, повысить прозрачность, повысить доверие и способствовать развитию международной торговли.

В чем разница между подходами к бухгалтерскому учету в соответствии с МСФО и ОПБУ?

МСФО основаны на принципах. Его сторонники считают, что МСФО отражают экономические аспекты сделки лучше, чем ОПБУ. С другой стороны, GAAP больше основан на правилах.

Какой руководящий орган регулирует МСФО и ОПБУ?

Совет по МСФО является органом по стандартизации бухгалтерского учета для МСФО. GAAP, в частности US GAAP, регулируются Комиссией по ценным бумагам и биржам. Совет по стандартам финансового учета (FASB) отвечает за разработку правил, которые становятся GAAP.

Чем отличаются стандарты МСФО и ОПБУ?

Товарно-материальные запасы : GAAP разрешает методологию расчета себестоимости товарно-материальных запасов последним пришел, первым вышел (ЛИФО), в то время как ЛИФО запрещен МСФО. (ЛИФО может привести к искусственно заниженной чистой прибыли и может не отражать реальное движение запасов компании, поэтому МСФО не одобряют его. )

)

Сторнирование списания запасов : GAAP предусматривает, что после списания запасов его нельзя отменить. В соответствии с МСФО запасы могут быть сторнированы, если рыночная стоимость увеличивается. В результате оценка запасов по МСФО может колебаться.

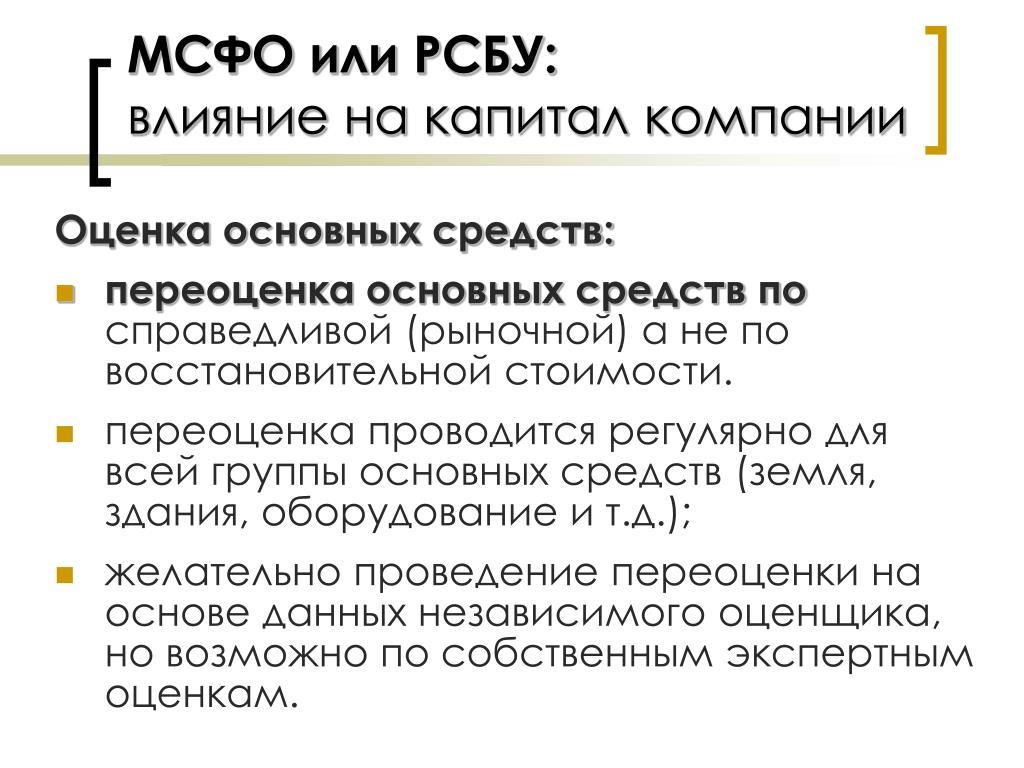

Представление справедливой стоимости : МСФО позволяют компаниям переоценивать запасы, основные средства, нематериальные активы и инвестиции в рыночные ценные бумаги, если справедливая стоимость может быть определена. За исключением рыночных ценных бумаг, это запрещено GAAP.

Убытки от обесценения : При изменении рыночных условий МСФО допускают восстановление убытков от обесценения для всех активов, кроме деловой репутации. GAAP этого не позволяет.

Нематериальные активы : Внутренние затраты на нематериальные активы капитализируются в соответствии с МСФО после выполнения определенных критериев. В соответствии с GAAP нематериальные затраты относятся на расходы по мере их возникновения. Исключением является программное обеспечение собственной разработки.

Исключением является программное обеспечение собственной разработки.

Основные средства : МСФО позволяют первоначально оценивать долгосрочные активы по себестоимости, а затем переоценивать их позже, если рынок идет вверх или вниз. GAAP требует, чтобы эти активы оценивались по их первоначальной стоимости, а затем соответствующим образом амортизировались.

Инвестиционная недвижимость : МСФО рассматривает инвестиционную недвижимость как отдельную категорию. В GAAP этого нет.

Учет аренды : МСФО позволяют арендаторам исключать аренду активов с низкой стоимостью. ОПБУ нет. Более того, МСФО включают аренду определенных нематериальных активов. GAAP не включает аренду нематериальных активов.

CCH Tagetik предлагает готовые автоматизированные решения для соблюдения требований МСФО и ОПБУ США, включая:

- Учет аренды (МСФО 16 и ASC 842)

- Договоры страхования (МСФО (IFRS) 17)

- Финансовые инструменты (МСФО 9)

- Учет выручки (МСФО 15)

МСФО: за пределами стандартов

После принятия в 2002 г. постановления Европейского Союза, предписывающего МСФО для ЕС

публичные компании и исполнение Норуолкского соглашения FASB

и Советом по международным стандартам финансовой отчетности (IASB), импульс

строит для конвергенции глобальных стандартов. В настоящее время более

100 стран приняли МСФО, а ряд других экономически

важные страны, включая Японию и США,

действуют программы по сближению национальных стандартов с МСФО. Совет по МСФО

Председатель сэр Дэвид Твиди заявил, что к декабрю 2011 г.

и МСФО «должны быть почти одинаковыми».

постановления Европейского Союза, предписывающего МСФО для ЕС

публичные компании и исполнение Норуолкского соглашения FASB

и Советом по международным стандартам финансовой отчетности (IASB), импульс

строит для конвергенции глобальных стандартов. В настоящее время более

100 стран приняли МСФО, а ряд других экономически

важные страны, включая Японию и США,

действуют программы по сближению национальных стандартов с МСФО. Совет по МСФО

Председатель сэр Дэвид Твиди заявил, что к декабрю 2011 г.

и МСФО «должны быть почти одинаковыми».

На тот момент около 150 стран использовали очень похожие

стандарты бухгалтерского учета, хотя некоторые страны приняли версии

МСФО, которые отличаются от МСФО, опубликованных Советом по МСФО. В 2007 году СПК

расширил вопрос за пределы простой конвергенции, приняв английский

языковая версия МСФО иностранных эмитентов без сверки.

А в ноябре SEC выпустила предложенную дорожную карту, которая может

требуют поэтапного перехода американских эмитентов на МСФО, начиная с 2014 г. ,

частично зависит от того, будут ли достигнуты семь вех. в

дорожная карта, период комментариев которой заканчивается 19 февраля., отмечается, что,

«Комиссия уже давно выражает свою поддержку единому набору

высококачественные глобальные стандарты бухгалтерского учета как важное средство

повышение сопоставимости».

,

частично зависит от того, будут ли достигнуты семь вех. в

дорожная карта, период комментариев которой заканчивается 19 февраля., отмечается, что,

«Комиссия уже давно выражает свою поддержку единому набору

высококачественные глобальные стандарты бухгалтерского учета как важное средство

повышение сопоставимости».

В этой статье указывается, что даже среди стран, принявших той же версии МСФО, недавнее бухгалтерское исследование предполагает, что два факторы — национальная культура и языковой перевод — могут подорвать строгое толкование и применение МСФО и привести к отсутствию сопоставимость по странам. Цель этой статьи состоит в том, чтобы выделить два существенных препятствия, препятствующих последовательному интерпретация и применение конвергентных стандартов: влияние национальной культуры на интерпретацию стандартов и сложность перевода стандартов на другие языки.

С УЛЬТУРА

Исследования показывают, что культурные различия заставляют бухгалтеров

разных странах интерпретировать и применять стандарты бухгалтерского учета

иначе. Это исследование показывает, что две учетные стоимости непосредственно

влиянием национальной культуры являются консерватизм и секретность , которые влияют на измерение и раскрытие

финансовую информацию в финансовых отчетах и иметь наибольшую

может повлиять на трансграничную сопоставимость финансовой отчетности.

Основная структура, помогающая объяснить эти результаты, основана

после одного из крупнейших межкультурных опросов, когда-либо проводившихся. Социальное

исследователь психологии Герт Хофстеде ( Последствия культуры:

Сравнение ценностей, поведения, институтов и организаций в разных странах

Наций , 2-е издание) собрал данные о культурных ценностях из

около 116 000 сотрудников многонациональной компании, расположенной в

50 стран и три региона по всему миру. Он выделил четыре

культурные аспекты, которые отражали основные ценности и помогали объяснить

общие сходства и различия культур. Вот эти размеры:

Это исследование показывает, что две учетные стоимости непосредственно

влиянием национальной культуры являются консерватизм и секретность , которые влияют на измерение и раскрытие

финансовую информацию в финансовых отчетах и иметь наибольшую

может повлиять на трансграничную сопоставимость финансовой отчетности.

Основная структура, помогающая объяснить эти результаты, основана

после одного из крупнейших межкультурных опросов, когда-либо проводившихся. Социальное

исследователь психологии Герт Хофстеде ( Последствия культуры:

Сравнение ценностей, поведения, институтов и организаций в разных странах

Наций , 2-е издание) собрал данные о культурных ценностях из

около 116 000 сотрудников многонациональной компании, расположенной в

50 стран и три региона по всему миру. Он выделил четыре

культурные аспекты, которые отражали основные ценности и помогали объяснить

общие сходства и различия культур. Вот эти размеры:

■ Избегание неопределенности — насколько комфортно людям в общество ощущает неуверенность и двусмысленность;

■ Индивидуализм — предпочтение обществом слабо связанных социальная ткань или более взаимозависимая, тесно связанная социальная ткань;

■ Ориентация на достижения —сколько таких ценностей, как подчеркиваются производительность и видимые достижения; и

■ Дистанция власти — сколько иерархии и неравной власти

распространения приняты в культуре.

Культурная структура Хофстеде широко использовалась в менеджмент и другие дисциплины для изучения влияния национальных культура организационной и индивидуальной деятельности. Эта структура может использоваться в контексте бухгалтерского учета, чтобы объяснить обеспокоенность SEC тем, что «надлежащее применение включает в себя не только точное соблюдение требования стандартов, но и понятные стандарты, такие как что для всего спектра эмитентов эти требования последовательно понимается и применяется» (Concepts Release 33-8831, август 2007, стр. 30).

С точки зрения бухгалтерского учета высокий консерватизм подразумевает тенденцию

отсрочить признание активов и статей, увеличивающих чистую прибыль.

В рамках Хофстеде более высокие уровни консерватизма являются наиболее

тесно связаны со странами, которые имеют более высокую неопределенность избегание и ниже индивидуализм и достижение

ориентация . Высокая секретность предполагает тенденцию к ограничению

раскрытие соответствующей информации внешним сторонам. Более высокие уровни

секретности в культуре связаны с более высокими неопределенность

избегание и мощность расстояние и с более низким индивидуализм и ориентация на достижение . В итоге,

исследование показывает, что культурные ценности, существующие в стране

влиять на бухгалтерские ценности страны (уровни бухгалтеров

консерватизм и секретность), которые влияют на то, как финансовая отчетность

применяются стандарты:

Более высокие уровни

секретности в культуре связаны с более высокими неопределенность

избегание и мощность расстояние и с более низким индивидуализм и ориентация на достижение . В итоге,

исследование показывает, что культурные ценности, существующие в стране

влиять на бухгалтерские ценности страны (уровни бухгалтеров

консерватизм и секретность), которые влияют на то, как финансовая отчетность

применяются стандарты:

Культурные ценности г Учетные ценности г Применение стандартов финансовой отчетности

Национальная культура, скорее всего, повлияет на применение

стандарты финансовой отчетности, когда требуется суждение. Это из

беспокойство, поскольку большая часть МСФО основана на принципах. Это требует

существенное суждение со стороны бухгалтера. Недавнее исследование

обнаружил, что национальная культура влияет как на интерпретацию, так и на

Применение стандартов бухгалтерского учета в разных странах.

Например, исследование Тимоти С. Дупника, соавтора этой статью и Мартина Рихтера («Интерпретация неопределенности Выражения: межнациональное исследование», Бухгалтерский учет, организации и Society , январь 2003 г.) обнаружили, что немецкие бухгалтеры проявляют больше консервативный уклон, чем их американские коллеги в их толкование слова «вероятный» при установлении порога для признания убытка по договору строительного подряда. В данном контексте, «вероятность» используется в качестве порога для распознавания элемента, который уменьшает доход. Немецкие бухгалтеры присвоили меньшее числовое значение порог (вероятность возникновения 66%) для термина «вероятно», чем их аналоги в США (вероятность возникновения 74%), демонстрируя более высокий уровень консерватизма при признании договора на строительство убыток (МСФО 11).

Другое исследование («Влияние культуры на применение бухгалтерами

Правил финансовой отчетности», Abacus , март 2007 г. ) Джорджа Т.

Цакумис (ведущий автор этой статьи) обнаружил, что при представлении

аналогичные экономические факты и рекомендации по финансовой отчетности, бухгалтеры

в Соединенных Штатах и Греции по-разному признавали непредвиденные обстоятельства

и решения о раскрытии информации при применении МСФО (IAS) 37, Резервы, условные обязательства и условные активы .

Американские бухгалтеры были более консервативны, чем греческие бухгалтеры.

признание ими судебного иска в финансовой отчетности как

условный актив или условное обязательство. Только 33% населения США.

бухгалтеры ответили, что они, вероятно, признают

иск как условный актив, в то время как 65% греческих бухгалтеров

указали, что они признают иск в качестве условного актива.

В той же ситуации 72% бухгалтеров США указали, что они

признает иск обязательством, в то время как только 59% принадлежащий

Греческие бухгалтеры решили сделать это. С точки зрения раскрытия,

Греческие бухгалтеры гораздо более неохотно раскрывали существование

судебных исков к внешним сторонам, чем бухгалтеры США.

) Джорджа Т.

Цакумис (ведущий автор этой статьи) обнаружил, что при представлении

аналогичные экономические факты и рекомендации по финансовой отчетности, бухгалтеры

в Соединенных Штатах и Греции по-разному признавали непредвиденные обстоятельства

и решения о раскрытии информации при применении МСФО (IAS) 37, Резервы, условные обязательства и условные активы .

Американские бухгалтеры были более консервативны, чем греческие бухгалтеры.

признание ими судебного иска в финансовой отчетности как

условный актив или условное обязательство. Только 33% населения США.

бухгалтеры ответили, что они, вероятно, признают

иск как условный актив, в то время как 65% греческих бухгалтеров

указали, что они признают иск в качестве условного актива.

В той же ситуации 72% бухгалтеров США указали, что они

признает иск обязательством, в то время как только 59% принадлежащий

Греческие бухгалтеры решили сделать это. С точки зрения раскрытия,

Греческие бухгалтеры гораздо более неохотно раскрывали существование

судебных исков к внешним сторонам, чем бухгалтеры США. При этом 84%

Американские бухгалтеры указали, что они раскроют иск в

примечания к финансовой отчетности, только 56% греческих бухгалтеров

указал на предпочтение раскрытия информации.

При этом 84%

Американские бухгалтеры указали, что они раскроют иск в

примечания к финансовой отчетности, только 56% греческих бухгалтеров

указал на предпочтение раскрытия информации.

Другие исследования («Влияние консерватизма и секретности на

Интерпретация словесных вероятностных выражений в англо- и

Латинские культурные зоны», Дупник и Эдсон Луис Риччио, 9 лет.0132

Международный журнал бухгалтерского учета , Vol. 41, выпуск 3, 2006 г.)

также обнаружил, что бразильские бухгалтеры гораздо реже, чем американские.

бухгалтерам раскрывать информацию об условных обязательствах в примечаниях к финансовым

заявления. В обоих исследованиях греческие и бразильские бухгалтеры продемонстрировали

больше секретности, чем бухгалтеры США. Другое исследование («Влияние

Национальное влияние на бухгалтерские оценки: последствия для

Разработчики международных стандартов бухгалтерского учета», Джозеф Дж. Шульц и

Томас Дж. Лопес, 9 лет0132 Международный журнал бухгалтерского учета , Vol. 36, Issue 3, 2001) обнаружили, что французские и немецкие бухгалтеры

рекомендуется записывать более высокие гарантийные оценки (более осторожные или

консервативны), чем их американские коллеги.

36, Issue 3, 2001) обнаружили, что французские и немецкие бухгалтеры

рекомендуется записывать более высокие гарантийные оценки (более осторожные или

консервативны), чем их американские коллеги.

Эти данные свидетельствуют о том, что везде, где требуется, национальная культура играет важную роль в том, как бухгалтеры интерпретировать и применять МСФО. Культура является всепроникающим фактором окружающей среды. что может привести к непоследовательному толкованию и применению конвергентные стандарты финансовой отчетности. Это хлопотно, потому что различные суждения могут привести к значительным различиям в финансовых заявления. Эти различия могут серьезно повлиять на сопоставимость финансовой отчетности по странам.

Т ПЕРЕВОД

Перевод МСФО на различные языки представляет собой еще одну угрозу

к сопоставимости. Официальный рабочий язык IASB и

язык, на котором публикуются МСФО, — английский. Для неанглоязычных

говорящим бухгалтерам, чтобы иметь доступ к МСФО, они переводятся на

Другие языки. Комитет по международным стандартам бухгалтерского учета

Фонд (IASCF) создал официальный процесс перевода в 1997 году,

и МСФО впервые были официально переведены на немецкий язык. К концу

2006 г. МСФО были переведены почти на 40 языков. Переводы

в первую очередь были на европейских языках, но китайский, японский и

Также были сделаны арабские переводы.

Комитет по международным стандартам бухгалтерского учета

Фонд (IASCF) создал официальный процесс перевода в 1997 году,

и МСФО впервые были официально переведены на немецкий язык. К концу

2006 г. МСФО были переведены почти на 40 языков. Переводы

в первую очередь были на европейских языках, но китайский, японский и

Также были сделаны арабские переводы.

IASCF координирует перевод МСФО. Его перевод Процесс хорошо организован и достаточно строг. Однако, несмотря на забота переводчиков и контроль, обеспечиваемый переводом комитеты по обзору, существуют проблемы с переводом. В некоторых случаях слова и фразы, используемые в англоязычных стандартах бухгалтерского учета, не могут быть переведены на другие языки без искажения смысла. Несколько исследований показали, что это правда.

В одном исследовании («Межъязыковое сравнение международных

Стандарты бухгалтерского учета: случай выражений неопределенности», Рональд

А. Дэвидсон и Хайди Х. Крисман, 9 лет0132 Международный журнал

Бухгалтерия , Том. 28, выпуск 1, 1993 г.), канадские исследователи изучили

учет интерпретаций вероятностных выражений учащимися

( вероятно , маловероятно и разумная уверенность )

используется в канадских стандартах бухгалтерского учета для установления признания и

порог раскрытия информации. Они нашли интерпретации англоязычных студентов

некоторые англоязычные выражения существенно отличаются

из интерпретаций, сделанных франкоязычными студентами

Французский перевод. В исследовании, на которое ранее ссылался Дупник

и Рихтер, немецкие бухгалтеры, свободно владеющие английским языком, присвоили значения

как английский оригинал, так и немецкий перевод вероятности

выражения, используемые в МСФО. Для нескольких выражений исходное и

перевод интерпретировался по-разному.

28, выпуск 1, 1993 г.), канадские исследователи изучили

учет интерпретаций вероятностных выражений учащимися

( вероятно , маловероятно и разумная уверенность )

используется в канадских стандартах бухгалтерского учета для установления признания и

порог раскрытия информации. Они нашли интерпретации англоязычных студентов

некоторые англоязычные выражения существенно отличаются

из интерпретаций, сделанных франкоязычными студентами

Французский перевод. В исследовании, на которое ранее ссылался Дупник

и Рихтер, немецкие бухгалтеры, свободно владеющие английским языком, присвоили значения

как английский оригинал, так и немецкий перевод вероятности

выражения, используемые в МСФО. Для нескольких выражений исходное и

перевод интерпретировался по-разному.

Особенно сложным для перевода является термин удаленный , который

используется для установления порога раскрытия условной

обязательства в МСФО (IAS) 37, «Резервы, условные обязательства и

Условные активы , и в МСФО (IAS) 31, Доли в совместном

Предприятия . МСФО (IAS) 37 (пункт 28) указывает, что условное обязательство

раскрывается «за исключением возможности оттока ресурсов

воплощающие экономические выгоды — это удаленный, » и МСБУ 31 (п. 45)

требует отдельного раскрытия конкретных видов контингента

обязательств, «если только вероятность убытка не равна удаленный ». Данный

аналогичная цель и контекст, в котором удаленный используется в

эти два стандарта, может показаться, что IASC имел в виду термин

чтобы передать одно и то же значение в обоих случаях.

МСФО (IAS) 37 (пункт 28) указывает, что условное обязательство

раскрывается «за исключением возможности оттока ресурсов

воплощающие экономические выгоды — это удаленный, » и МСБУ 31 (п. 45)

требует отдельного раскрытия конкретных видов контингента

обязательств, «если только вероятность убытка не равна удаленный ». Данный

аналогичная цель и контекст, в котором удаленный используется в

эти два стандарта, может показаться, что IASC имел в виду термин

чтобы передать одно и то же значение в обоих случаях.

Онлайн-словарь Вебстера (www.websters-online-dictionary.com)

предоставляет пять определений для удаленного , четыре из которых указывают

что это выражение расстояния в пространстве или времени (удаленное

место, далекое прошлое). Пятое определение — «очень маловероятно».

IASC явно использовал это последнее значение при выборе удаленный в качестве порога для раскрытия условных обязательств. Это в

конец континуума, который начинается с вероятных , движется к возможно , а заканчивается удаленным . Дело в том, что пульт имеет несколько разных значений на английском языке, что предполагает, что

перевод может создать некоторые проблемы.

Дело в том, что пульт имеет несколько разных значений на английском языке, что предполагает, что

перевод может создать некоторые проблемы.

Перевод удаленного на испанский язык практически не вызывает трудность. Родственное слово remoto (или ремота) используется как в IAS 31, так и в IAS 37. Доступен интерактивный словарь перевода на www.freedict.com указывает, что удаленный можно перевести на испанский язык. как васто , ремото или лехано . С другой стороны, remoto можно перевести только на английский как remote . Remoto также используется в итальянском и португальском языках. переводы МСФО.

Перевод remote на французский не так просто. Слово faible используется во французских переводах как IAS 31, так и

IAS 37. Онлайн-словарь Freedict указывает, что удаленный можно перевести на французский язык как isolé , дальний или обширнее , но не указан faible в качестве опции. Точно так же французское слово faible переводится на английский как слабый , светлый или слабый но не удаленный .

Французский переводчик МСФО выбрал французское слово, предназначенное для

передают то же значение, что и удаленный, в смысле очень

маловероятно, хотя это и не прямой перевод. Однако там

должна быть некоторая неуверенность со стороны переводчика относительно

адекватно ли faible отражает суть отдаленный , потому что прилагательное trés ( очень )

добавлено, чтобы сформировать выражение trés faible в МСФО (IAS) 31. Таким образом, удаленный дословно переводится как слабый ( faible )

в МСФО 37 и очень слабый ( trés faible ) в МСФО 31.

Составители финансовой отчетности с использованием французского перевода МСФО

скорее всего, интерпретируют МСФО (IAS) 37 как устанавливающий более сильные предписания

против неразглашения, чем МСФО (IAS) 31.

Точно так же французское слово faible переводится на английский как слабый , светлый или слабый но не удаленный .

Французский переводчик МСФО выбрал французское слово, предназначенное для

передают то же значение, что и удаленный, в смысле очень

маловероятно, хотя это и не прямой перевод. Однако там

должна быть некоторая неуверенность со стороны переводчика относительно

адекватно ли faible отражает суть отдаленный , потому что прилагательное trés ( очень )

добавлено, чтобы сформировать выражение trés faible в МСФО (IAS) 31. Таким образом, удаленный дословно переводится как слабый ( faible )

в МСФО 37 и очень слабый ( trés faible ) в МСФО 31.

Составители финансовой отчетности с использованием французского перевода МСФО

скорее всего, интерпретируют МСФО (IAS) 37 как устанавливающий более сильные предписания

против неразглашения, чем МСФО (IAS) 31. Учитывая, что КМСФО использовал удаленный как в МСФО (IAS) 31, так и в МСФО (IAS) 37, нет доказательств того, что стандарт

писатель, предназначенный для того, чтобы порог неразглашения был выше в одном

стандартный, чем в другом; однако французская версия производит такое впечатление.

Учитывая, что КМСФО использовал удаленный как в МСФО (IAS) 31, так и в МСФО (IAS) 37, нет доказательств того, что стандарт

писатель, предназначенный для того, чтобы порог неразглашения был выше в одном

стандартный, чем в другом; однако французская версия производит такое впечатление.

Перевод remote на немецкий язык еще более проблематичен,

о чем свидетельствует тот факт, что перевод несовместим между

два международных стандарта. В IAS 31 удаленный является

переводится как unwahrscheinlich ( невероятно ), а в МСФО

37, переводится как äußerst gering ( крайне

пульт ). В строго статистическом смысле маловероятно. ( unwahrscheinlich ) подразумевает вероятность чего-то меньшего

чем 50%. Чрезвычайно удаленный ( äußerst gering ), на

с другой стороны, предполагает гораздо меньшую вероятность. В результате

Немецкий перевод МСФО (IAS) 31 устанавливает гораздо более строгие

порог нераскрытия условных обязательств, чем немецкий

перевод МСБУ 37; этой разницы вроде бы нет

намерения IASC. Более того, ни один из переводов не является

эквивалент того, что предназначено в оригинальном английском языке

стандарт. Интересно отметить, что немецкий переводчик чувствовал

необходимость добавления модификатора чрезвычайно до удаленный в IAS

37, тогда как французский переводчик добавил модификатор очень в

МСФО (IAS) 31. Таким образом, переводы на французский и немецкий языки противоречат друг другу.

способ внесения изменений. Пульт есть но

одно выражение, которое, кажется, трудно перевести на немецкий язык.

Исследования Дупника и Рихтера выявили и другие несоответствия в

способ, которым английские вероятностные выражения были переведены на

Немецкий. Ожидаемый был переведен либо как erwartet или voraussichtlich ; скорее всего как либо voraussichtlich или wahrscheinlich и вероятный как wahrscheinlich или hinreichend wahrscheinlich (см.

Более того, ни один из переводов не является

эквивалент того, что предназначено в оригинальном английском языке

стандарт. Интересно отметить, что немецкий переводчик чувствовал

необходимость добавления модификатора чрезвычайно до удаленный в IAS

37, тогда как французский переводчик добавил модификатор очень в

МСФО (IAS) 31. Таким образом, переводы на французский и немецкий языки противоречат друг другу.

способ внесения изменений. Пульт есть но

одно выражение, которое, кажется, трудно перевести на немецкий язык.

Исследования Дупника и Рихтера выявили и другие несоответствия в

способ, которым английские вероятностные выражения были переведены на

Немецкий. Ожидаемый был переведен либо как erwartet или voraussichtlich ; скорее всего как либо voraussichtlich или wahrscheinlich и вероятный как wahrscheinlich или hinreichend wahrscheinlich (см. Дупник и Рихтер).

Дупник и Рихтер).

В этом исследовании группа немецких бухгалтеров, свободно владеющих английским

просили переводить как англоязычный оригинал, так и немецкий

перевод примерно 20 вероятностных выражений, используемых в МСФО

установить пороги признания или раскрытия информации. Значительный

различия в толковании английского выражения и его

Немецкий перевод был найден в восьми случаях. Например, немецкий

бухгалтеры связали вероятность 890,5%, в среднем, с

термин обеспечение , тогда как его немецкий перевод

( Gewißheit ) в среднем интерпретировалось как означающее 95,8%. В

другой конец континуума вероятностей, немецкие бухгалтеры

связал среднюю вероятность 22,5% с термином 90 132 удаленных , но вероятность всего 9,2% с его немецким переводом

( äußerst gering ). Учитывая определенный набор фактов и

обстоятельств, немецкий бухгалтер, применяя англоязычный

версия международного стандарта может иметь различное признание

или решений о раскрытии информации, чем если бы он или она использовали перевод на немецкий язык.

Это лишь несколько примеров задач перевода. Несомненно, другие слова и понятия, используемые в МСФО, трудно переводить с английского на другие языки, несмотря на строгие качество работы IASCF.

Р РЕКОМЕНДАЦИИ И С ВКЛЮЧЕНИЯ

Учитывая потенциальные проблемы, связанные с культурой и

перевод, как мы можем обеспечить непротиворечивую интерпретацию

и применение общих стандартов в разных странах? Хофстеде

предполагает, что система ценностей общества меняется очень медленно, поэтому ожидание

для изменения национальных культур и для бухгалтеров во всем мире

одинаковые учетные значения не являются приемлемым решением. По нашему мнению,

это будет важно для многонациональных корпораций и глобального аудита

фирмы, чтобы усилить их обучение культурной осведомленности. Это могло, это может

приносят пользу многонациональным корпорациям и их аудиторам двумя ключевыми способами:

Это заставит их осознать потенциальные предубеждения, которых придерживаются их

международным персоналом и коллегами в их международных офисах,

и это поможет профессионалам признать культурное наследие своей страны. тенденции бухгалтерского учета и лучше понять, как эти значения влияют на

собственных интерпретаций и суждений.

тенденции бухгалтерского учета и лучше понять, как эти значения влияют на

собственных интерпретаций и суждений.

Что касается устранения барьеров перевода, отмеченных в этом статьи, мы считаем, что IASCF необходимо улучшить процесс перевода чтобы избежать несоответствий. Кроме того, Совет по МСФО может уменьшить вероятность искажения перевода, тренируясь проявлять большую осторожность, избегая использования двусмысленных английских слов и фразы, которые требуют от переводчиков делать предположения относительно предполагаемый смысл. Всесторонний обзор существующих стандартов может заменить двусмысленный язык.

Например, с малой вероятностью может заменить удаленный в

МСФО (IAS) 31 и МСФО (IAS) 37 без изменения основной цели стандарта.

Замена удаленным с определенным уровнем вероятности, для

например, 10 % или меньше устранит любую лингвистическую двусмысленность.

полностью. Однако это заменит расплывчатый принцип

четкое правило, и это несовместимо с философией, лежащей в основе

МСФО; поэтому маловероятно, что это будет приемлемо для участников Совета по МСФО.

Наконец, IASCF может рассмотреть возможность использования установленного методология обратного перевода. Например, если стандарт должен быть перевод с английского на итальянский, носитель языка с Бухгалтерский учет сначала переводит стандарт на итальянский язык. Затем второй носитель языка переводит стандарт обратно на английский язык. Этот процесс дает переводчикам возможность выявить и устранить любые расхождения между оригинальной и переведенной версиями.

Наконец, обучение и подготовка будущих специалистов

играют ключевую роль в преодолении того эффекта, который национальная культура может

относительно сопоставимого применения МСФО в разных странах. Контакт

к конвергентным стандартам, и их надлежащее применение должно быть подчеркнуто

на раннем этапе обучения бухгалтеров во всем мире. Кроме того, стандарт

установщики и работодатели должны играть активную роль в обучении текущих

и будущие бухгалтеры о проблемах (и возможных решениях)

что впереди. Этого можно добиться с помощью различных инициатив.

включая кампании по повышению осведомленности специалистов о конкретных

проблемы интерпретации и применения и трансграничный персонал

обмен между бухгалтерскими фирмами. v

Этого можно добиться с помощью различных инициатив.

включая кампании по повышению осведомленности специалистов о конкретных

проблемы интерпретации и применения и трансграничный персонал

обмен между бухгалтерскими фирмами. v

РЕЗЮМЕ

n Исследования показывают, что культурные различия заставляют бухгалтеров в разных странах интерпретировать и применять стандарты бухгалтерского учета иначе. Это исследование показывает, что два учетных значения под непосредственным влиянием национальной культуры находятся консерватизм и секретность , которые влияют на измерение и раскрытие финансовую информацию в финансовых отчетах и иметь наибольшую может повлиять на трансграничную сопоставимость финансовой отчетности.

n Перевод МСФО на различные языки представляет собой еще одну угрозу

к сопоставимости. Официальный рабочий язык IASB, и

язык, на котором публикуются МСФО, — английский. Для неанглоязычных

говорящих бухгалтеров, чтобы иметь доступ к МСФО, это переведено на

Другие языки.

n Это будет важно для многонациональных корпораций и глобальных аудиторские фирмы для усиления обучения культурной осведомленности. Это могут принести пользу многонациональным корпорациям и их аудиторам, сделав им известно о возможных предубеждениях со стороны их международного персонала и коллегами в их международных офисах, а также помогая профессионалы признают культурный учет своей страны тенденции и лучше понять, как эти ценности влияют на их собственные толкования и суждения.

n IASCF должен улучшить процесс перевода, чтобы гарантировать, что несоответствия исключены. Кроме того, Совет по МСФО может сократить возможность искажения перевода, проявляя большую осторожность в избегать использования двусмысленных английских слов и фраз, которые требуют переводчикам делать предположения о предполагаемом значении.

Джордж Т. Цакумис , доктор философии, доцент бухгалтерского учета в Drexel. Университет в Филадельфии. Дэвид Р. Кэмпбелл старший , CPA, Ph.D., возглавляет Департамент бухгалтерского учета в Drexel.

Университет. Тимоти С. Дупник , доктор философии, профессор и председатель Школы бухгалтерского учета в

Университет Южной Каролины. Их адреса электронной почты: [email protected], [email protected].

и [email protected] соответственно.

Университет в Филадельфии. Дэвид Р. Кэмпбелл старший , CPA, Ph.D., возглавляет Департамент бухгалтерского учета в Drexel.

Университет. Тимоти С. Дупник , доктор философии, профессор и председатель Школы бухгалтерского учета в

Университет Южной Каролины. Их адреса электронной почты: [email protected], [email protected].

и [email protected] соответственно.

РЕСУРСЫ AICPA

JofA статьи

«Проценты Капитализация: один маленький шаг навстречу Конвергенция», 08 мая, стр. 80

«Упрощение Глобальный учет», 7 июля, стр. 36

«МСФО: Поездка в Америку», 7 июня, стр. 70

.«Найдено в переводе», 07 февраля, стр. 38

CPE

Международный бухгалтерский учет в сравнении с американским: что в мире является

Разница? , курс самообучения CPA (#731665)

Для получения дополнительной информации или для совершения покупки перейдите на сайт www.