Счет 51 «Расчетный счет». Типовые проводки.

Счет 51 «Расчетный счет». Типовые проводки.

Ноябрь 29th, 2012 admin

В прошлой статье мы познакомились с бухгалтерским счетом 51″Расчетный счет» , документами, которые к нему относятся, и правилах заполнения этих документов. В этой статье давайте разберем типовые проводки по счету 51 «расчетный счет».

Счет 51 «расчетный счет». Типовые проводки.

Типовые проводки по кредиту счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | С расчетного счета получены наличные денежные средства в кассу | 50 | 51 |

| 2 | С расчетного счета перечислены денежные средства и зачислены на специальный счет в банке | 55 | 51 |

| 3 | С расчетного счета выданы денежные средства для зачисления в кассу компании | 57 | 51 |

| 4 | Отражение финансовых вложений безналичным путем | 58 | 51 |

| 5 | Погашение задолженности перед поставщиками (подрядчиками) за товары, работы, услуги; перечислены авансы поставщикам и подрядчикам | 60 | 51 |

| 6 | С расчетного счета возвращены излишне полученные денежные средства, полученные от покупателей и заказчиков | 62 | 51 |

| 7 | С расчетного счета погашены краткосрочные кредиты и займы | 66 | 51 |

| 8 | С расчетного счета погашены долгосрочные кредиты и займы | 67 | 51 |

| 9 | Погашена задолженность перед бюджетом налогам | 68 | 51 |

| 10 | Погашена задолженность перед ФСС, ОМС, ПФ по уплате страховых взносов | 69 | 51 |

| 11 | С расчетного счета перечислены денежные средства на оплату труда работников и зачислены на их лицевые счета | 70 | 51 |

| 12 | С расчетного счета перечислены подотчетные суммы на хозяйственные расходы | 71 | 51 |

| 13 | Перечислены денежные средства на лицевые счета работников по разным всем видам расчетов, за исключением расчетов с подотчетными лицами и расчетов по оплате труда | 73 | 51 |

| 14 | С расчетного счета перечислены дивиденды учредителям (участникам) | 75 | 51 |

| 15 | С расчетного счета перечислены денежные средства сторонним организациям и лицам по разным видам операций | 76 | 51 |

| 16 | С расчетного счета погашена задолженность перед филиалами, представительствами, отделениями и прочими обособленными подразделениями | 79 | 51 |

| 17 | С расчетного счета перечислен возврат денежных средств участнику простого товарищества при выходе его из членов товарищества | 80 | 51 |

| 18 | С расчетного счета выкупленные собственные акции у акционеров | 81 | 51 |

| 19 | Отражена оплата внереализационных и прочих операционных расходов | 91 | 51 |

| 20 | Оплачены расходы компании за счет резервного фонда | 96 | 51 |

Типовые проводки по дебету счета 51 «Расчетный счет»

п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | На расчетный счет поступили наличные денежные средства | 51 | 50 |

| 2 | На расчетный счет поступили денежные средства со специального счета в банке | 51 | 55 |

| 3 | На расчетный счет поступили средства, находящиеся в пути | 51 | 57 |

| 4 | На расчетный счет поступили денежные средства в виде предоставленных займов | 51 | 58 |

| 5 | Отражены поступившие денежные средства от поставщиков(подрядчиков) (возврат аванса) | 51 | 60 |

| 6 | На расчетный счет поступила выручка от покупателей (заказчиков) (при определении выручки «по отгрузке») | 51 | 62 |

| 7 | Поступили краткосрочные займы и зачислены на расчетный счет | 51 | 66 |

| 8 | Поступили долгосрочные займы и зачислены на расчетный счет | 51 | 67 |

| 9 | Возвращены излишне перечисленные суммы налогов из бюджета | 51 | 68 |

| 10 | Возвращены излишне перечисленные суммы взносов из внебюджетных фондов | 51 | 69 |

| 11 | 51 | 71 | |

| 12 | Поступили на расчетный счет денежные средства от работников (например, материальный ущерб) | 51 | 73 |

| 13 | На расчетный счет поступили взносы от учредителей в счет вклада в уставный фонд компании | 51 | 75 |

| 14 | На расчетный счет поступили денежные средства от сторонних организации и граждан | 51 | 76 |

| 15 | На расчетный счет поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений | 51 | 79 |

| 16 | На расчетный счет поступили денежные средства от вкладчиков в виде вклада в простое товарищество | 51 | 80 |

| 17 | На расчетный счет поступили средства на целевое финансирование | 51 | 86 |

| 18 | На расчетный счет поступила выручка от реализации товаров, работ, услуг (при определении выручки «по оплате») | 51 | 90 |

| 19 | На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы | 51 | 91 |

| 20 | На расчетный счет поступили безвозмездно полученные средства, а так же доходы будущих периодов | 51 | 98 |

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Опубликовано в рубрике Бухгалтерский учет Метки: бухгалтерский учет

Вы можете оставить комментарий, или ссылку на Ваш сайт.

Оставить комментарий

Учет денежных средств на расчетном счете

- ›

- ›

- Учет денежных средств на расчетном счете

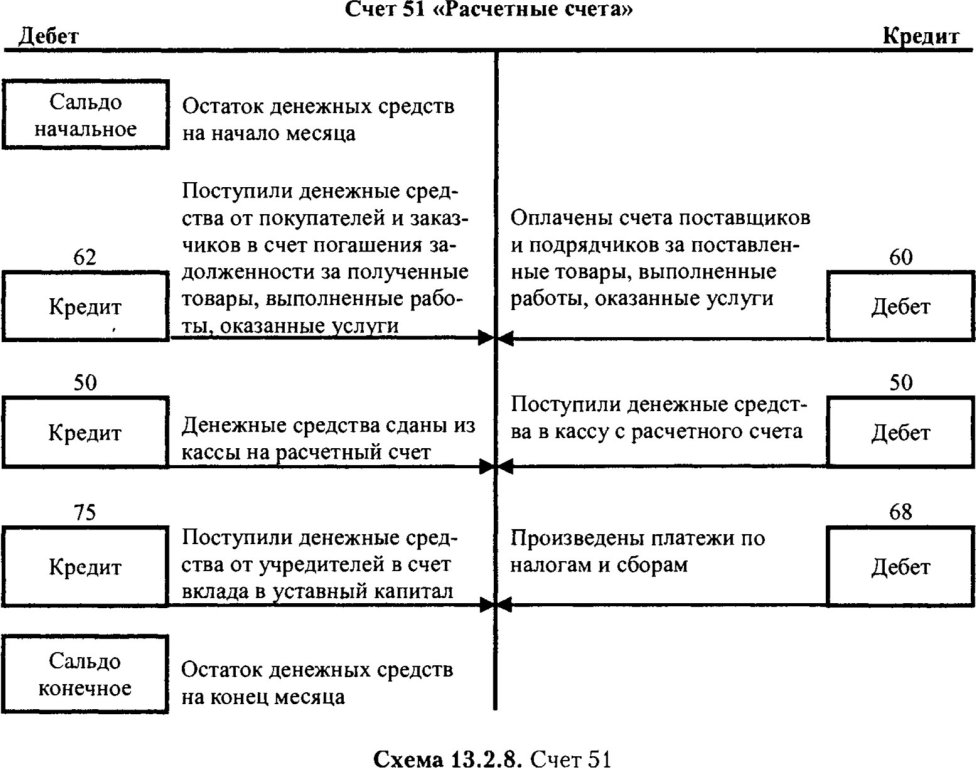

Учет денежных средств на расчетном счете ведется в целях обеспечения правильности отражения расчетно-кассовых, кредитных и других финансовых операций организации. Для обобщения данных по рублевым средствам применяется счет 51 «Расчетные счета», по валютным – счет 52 «Валютные счета». Рассмотрим порядок формирования типовых проводок для учета операций по расчетному счету и особенности синтетического, а также аналитического учета.

Для обобщения данных по рублевым средствам применяется счет 51 «Расчетные счета», по валютным – счет 52 «Валютные счета». Рассмотрим порядок формирования типовых проводок для учета операций по расчетному счету и особенности синтетического, а также аналитического учета.

- Учет операций по расчетному счету

- Проводки по расчетному счету

- Учет денежных средств на расчетном счете предприятия – основные типовые проводки на списание:

Учет операций по расчетному счету

Согласно Плану счетов (утвержден Приказом № 94н от 31 октября 2000 г.) синтетический учет операций на расчетном счете осуществляется путем внесения в порядке календарной очередности операций на активные счета 51, 52. Основаниями для отражения сведений являются следующие оправдательные документы:

Основаниями для отражения сведений являются следующие оправдательные документы:

- Выписки по банковским счетам предприятия.

- Платежные поручения/требования.

- Кассовые денежные чеки.

- Инкассо.

- Прочие.

При этом аналитический учет операций по расчетному счету производится отдельно по всем действующим счетам предприятия. Дебет означает увеличение средств, кредит – списание денег/уменьшение остатка. Каждая типовая проводка должна сопровождаться первичной документацией, являющейся подтверждением фактов хозяйственной деятельности организации.

Обратите внимание! Дополнительно может использоваться счет 55 «Специальные счета», предназначенный для учета движения денежных документов в форме чеков, аккредитивов, депозитов и пр. Учет по этому счету ведется аналогично обычным расчетным счетам.

Проводки по расчетному счету

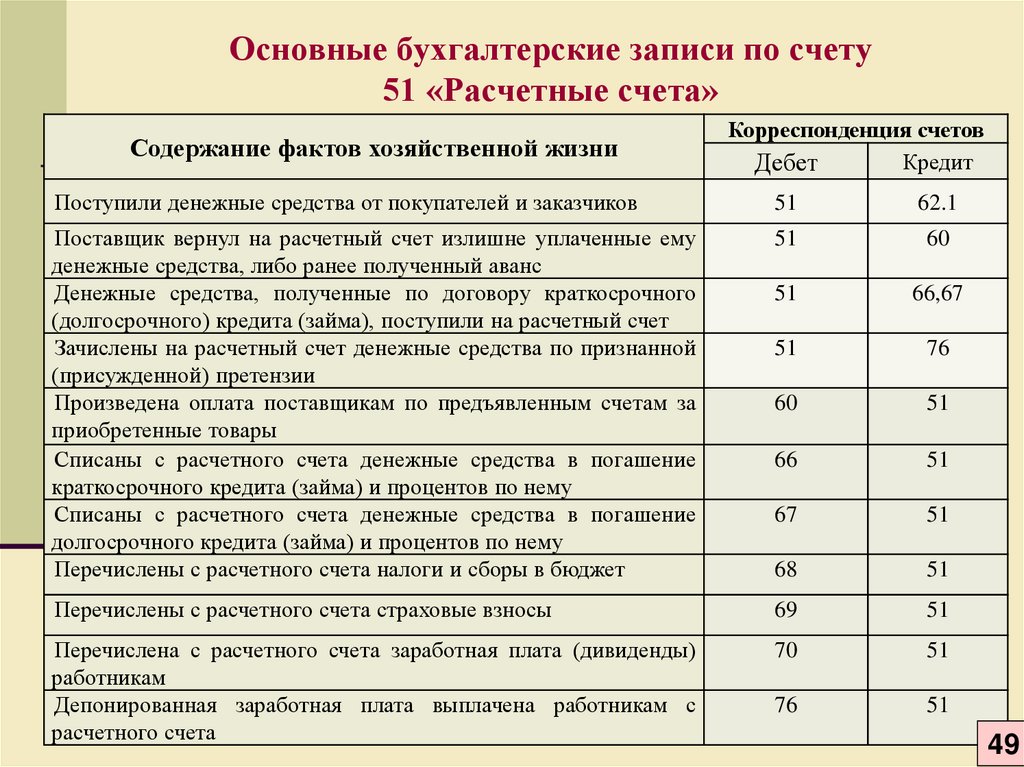

Бухгалтерский учет денежных средств на расчетных счетах компании, включая обособленные подразделения и филиалы, ведется ответственным сотрудником. Ниже приведены приходные операции по счету 51.

Ниже приведены приходные операции по счету 51.

Поступление на расчетный счет – проводки:

|

Вид операции |

Дебет |

Кредит |

|

Внесены на счет наличные деньги из кассы компании, в том числе путем инкассации |

51 |

50 |

|

Эквайринг |

51 |

57 |

|

Погашен заем, выданный другому юридическому лицу |

51 |

58 |

|

Вернулся перечисленный раньше аванс от поставщика |

51 |

60 |

|

Поступила оплата за продукцию от покупателя |

51 |

62 |

|

Получен кредит – краткосрочного характера/долгосрочного |

51 |

66/67 в зависимости от срока |

|

Поступила компенсация расходов из ФСС |

51 |

69 |

|

Внесена часть уставного капитала как вклад от учредителя |

51 |

75 |

Как отражать в бухгалтерском учете переводы в пути, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно еперходите в Готовое решение.

Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно еперходите в Готовое решение.

Учет денежных средств на расчетном счете предприятия – основные типовые проводки на списание:

|

Вид операции |

Дебет |

Кредит |

|

По чеку сняты наличные деньги с банковского счета в кассу |

50 |

51 |

|

Сданы наличные деньги инкассаторам |

57 |

51 |

|

Оплачены товары поставщику |

60 |

51 |

|

Перечислен обратно полученный от покупателя аванс |

62 |

51 |

|

Погашен полученный краткосрочный/долгосрочный заем |

66/67 |

51 |

|

Перечислены в пользу бюджета начисленные налоги/авансовые платежи |

68 |

51 |

|

Перечислены социальные взносы в ФСС/ПФР |

69 |

51 |

|

Перечислена начисленная зарплата на карты персоналу |

70 |

51 |

|

Перечислены деньги на карты работникам в подотчет |

71 |

51 |

|

Перечислена кредиторская задолженность за услуги без НДС |

76 |

51 |

В целях контроля движения безналичных рублевых, валютных и специальных денежных средств формирование проводок должно осуществляться ежедневно. Срок хранения первичной банковской документации (согласно статье 29 Закона под № 402-ФЗ) – 5 лет.

Срок хранения первичной банковской документации (согласно статье 29 Закона под № 402-ФЗ) – 5 лет.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Посмотрите другие статьи и образцы документов раздела: Банки

Публикация в Главной книге

Организация записей журналаВ этой главе мы рассмотрели много новых слов и понятий, это видео дает вам предварительный просмотр того, что происходит дальше, когда мы систематизируем информацию о записях журнала:

youtube.com/embed/4ALJtfACHVY?feature=oembed» frameborder=»0″ allowfullscreen=»»>

youtube.com/embed/4ALJtfACHVY?feature=oembed» frameborder=»0″ allowfullscreen=»»> Запись в журнале похожа на набор инструкций. Выполнение этих инструкций известно как отправка . Видео дает четкое описание того, где в бухгалтерском цикле происходит проводка. Как указывалось ранее, проводка представляет собой запись в бухгалтерских счетах информации, содержащейся в журнале. Хорошая новость заключается в том, что вы уже сделали сложную часть — проанализировали транзакции и создали записи в журнале. Когда вы публикуете, вы не будете изменять записи журнала . Если вы дебетуете счет в записи журнала, вы дебетуете тот же счет при проводке. Если вы указываете учетную запись в записи журнала, вы будете указывать ту же учетную запись при публикации. После того, как транзакции занесены в журнал, их можно отразить либо в Т-счете, либо в главной книге. Помните: бухгалтерская книга — это список всех транзакций на одной учетной записи, позволяющий узнать баланс каждой учетной записи. Бухгалтерская книга для учетной записи обычно используется на практике вместо Т-счета, но Т-счета часто используются для демонстрации, потому что они быстрее и иногда их легче понять. Главная книга представляет собой компиляцию бухгалтерских книг для каждой учетной записи для бизнеса. Ниже приведен пример того, что T-Accounts будет выглядеть как компания.

Бухгалтерская книга для учетной записи обычно используется на практике вместо Т-счета, но Т-счета часто используются для демонстрации, потому что они быстрее и иногда их легче понять. Главная книга представляет собой компиляцию бухгалтерских книг для каждой учетной записи для бизнеса. Ниже приведен пример того, что T-Accounts будет выглядеть как компания.

В отличие от двустороннего Т-счета, в формате трехколоночной бухгалтерской карты есть столбцы для дебета, кредита, баланса и описания товара. Карточка бухгалтерской книги с тремя столбцами имеет то преимущество, что показывает остаток на счете после публикации каждого элемента. Очень важно, чтобы вы понимали правила дебета и кредита для каждого типа учетной записи, иначе вы можете неправильно рассчитать баланс. Обратите внимание, что мы даем объяснение каждой позиции в бухгалтерских счетах. Часто бухгалтеры опускают эти объяснения, потому что каждый пункт можно найти в общем журнале для объяснения. Ниже приведены примеры карточек Ledger для некоторых учетных записей той же компании, показанной выше в Т-счетах ( посмотрите, как вы получаете одинаковый баланс при любом подходе ).

Обратите внимание, что в этих примерах бухгалтерской книги денежные средства являются активом, и дебет увеличивает актив, а кредит уменьшает актив. Кредиторская задолженность — это счет обязательств, а Доходы от дизайнерских услуг — счет доходов, но оба счета увеличиваются по кредиту и уменьшаются по дебету.

Проводка всегда выполняется из журнала по счетам главной книги. Проводки могут быть сделаны (1) во время регистрации транзакции; (2) в конце дня, недели или месяца; или (3) по мере заполнения каждой страницы журнала. Выбор – дело личного вкуса. При разноске общего журнала дата, используемая в счетах главной книги, — это дата, когда транзакция была записана в журнале, а не дата, когда проводка журнала была разнесена по счетам главной книги.

Бухгалтерское уравнение служит инструментом обнаружения ошибок. Если в какой-то момент сумма дебетов для всех счетов не равна соответствующей сумме кредитов для всех счетов, произошла ошибка. Отсюда следует, что сумма дебетов и сумма кредитов должны быть равны по величине. Двойная бухгалтерская запись не является гарантией того, что не было допущено ошибок — например, неправильный бухгалтерский счет мог быть дебетован или кредитован, или записи были полностью перевернуты.

Двойная бухгалтерская запись не является гарантией того, что не было допущено ошибок — например, неправильный бухгалтерский счет мог быть дебетован или кредитован, или записи были полностью перевернуты.

Если вы хотите увидеть, как выглядит перенос проводок журнала в главную книгу в Excel, посмотрите это дополнительное видео.

Что это означает в бухгалтерском учете и как используется

Что такое двойная запись?

Двойная запись, фундаментальная концепция, лежащая в основе современной бухгалтерии и бухгалтерского учета, утверждает, что каждая финансовая операция имеет одинаковые и противоположные последствия по крайней мере в двух разных счетах. Он используется для удовлетворения уравнения бухгалтерского учета:

Ресурсы «=» Обязательства + Капитал \begin{align} &\text{Активы} = \text{Обязательства} + \text{Капитал} \\ \end{align} Активы=Обязательства+Собственный капитал

В системе двойной записи кредиты компенсируются дебетами в главной бухгалтерской книге или Т-счете.

Двойная запись

Основы двойной записи

В системе двойной записи транзакции записываются по дебету и кредиту. Поскольку дебет на одном счете компенсирует кредит на другом, сумма всех дебетов должна равняться сумме всех кредитов. Система двойной записи стандартизирует учетный процесс и повышает точность подготовленных финансовых отчетов, позволяя лучше выявлять ошибки.

Типы счетов

Бухгалтерский учет и бухгалтерский учет — это способы измерения, записи и передачи финансовой информации фирмы. Хозяйственная операция — это экономическое событие, которое регистрируется для целей бухгалтерского учета. В общих чертах это деловое взаимодействие между экономическими субъектами, такими как клиенты и предприятия или поставщики и предприятия.

В рамках систематического процесса учета эти взаимодействия обычно классифицируются как счета. Существует семь различных типов счетов, по которым можно классифицировать все бизнес-операции:

- Активы

- Обязательства

- Акции

- Доходы

- Расходы

- Прибыли

- Убытки

Бухгалтерия и учет отслеживают изменения в каждой учетной записи по мере того, как компания продолжает свою деятельность.

Дебет и кредит

Дебеты и кредиты необходимы для системы двойной записи. В бухгалтерском учете под дебетом понимается запись в левой части бухгалтерской книги, а под кредитом — запись в правой части бухгалтерской книги. Чтобы быть в балансе, общая сумма дебетов и кредитов для транзакции должна быть равна. Дебет не всегда соответствует увеличению, а кредит не всегда соответствует уменьшению.

Дебет может увеличивать один счет и уменьшать другой. Например, дебет увеличивает счета активов, но уменьшает счета обязательств и собственного капитала, что поддерживает общее уравнение бухгалтерского учета Активы = Обязательства + Капитал. В отчете о прибылях и убытках дебеты увеличивают остатки на счетах расходов и убытков, а кредиты уменьшают их остатки. Дебеты уменьшают доходы и балансы счетов, а кредиты увеличивают их балансы.

Система двойной записи

Двойная бухгалтерия была разработана в торговый период Европы, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной. Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Уравнение бухгалтерского учета составляет основу бухгалтерского учета с двойной записью и является кратким представлением концепции, которая расширяется до сложного, расширенного и многоэлементного отображения балансового отчета. Бухгалтерский баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

По сути, репрезентация приравнивает все виды использования капитала (активов) ко всем источникам капитала (где заемный капитал ведет к обязательствам, а собственный капитал ведет к акционерному капиталу). Для компании, ведущей точные счета, каждая отдельная бизнес-транзакция будет представлена как минимум в двух ее счетах.

Например, если бизнес берет кредит у финансового учреждения, такого как банк, заемные деньги увеличат активы компании, и обязательства по кредиту также увеличатся на эквивалентную сумму. Если бизнес покупает сырье, заплатив наличными, это приведет к увеличению запасов (актива) при уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Если бизнес покупает сырье, заплатив наличными, это приведет к увеличению запасов (актива) при уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Эта практика гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, то есть значение левой части уравнения всегда будет соответствовать значению правой части.

Ключевые выводы

- Двойная запись относится к концепции бухгалтерского учета, согласно которой активы = обязательства + собственный капитал.

- В системе двойной записи операции записываются по дебету и кредиту.

- Двойная бухгалтерия была разработана в период торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной.

- Появление двойной записи связано с зарождением капитализма.