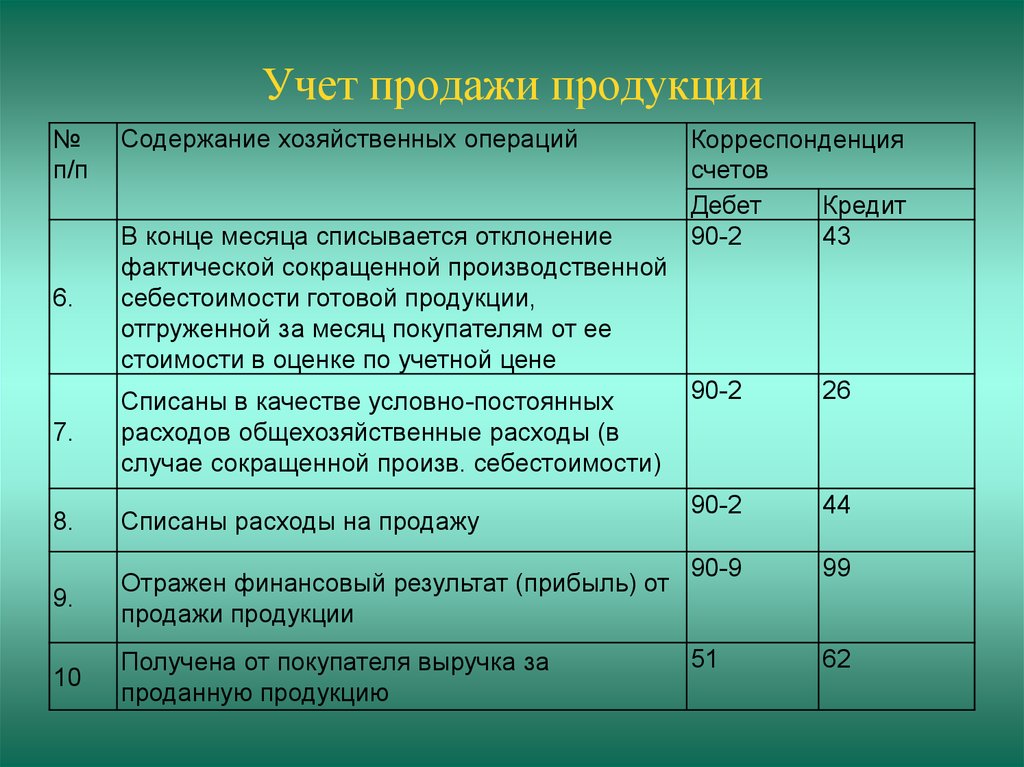

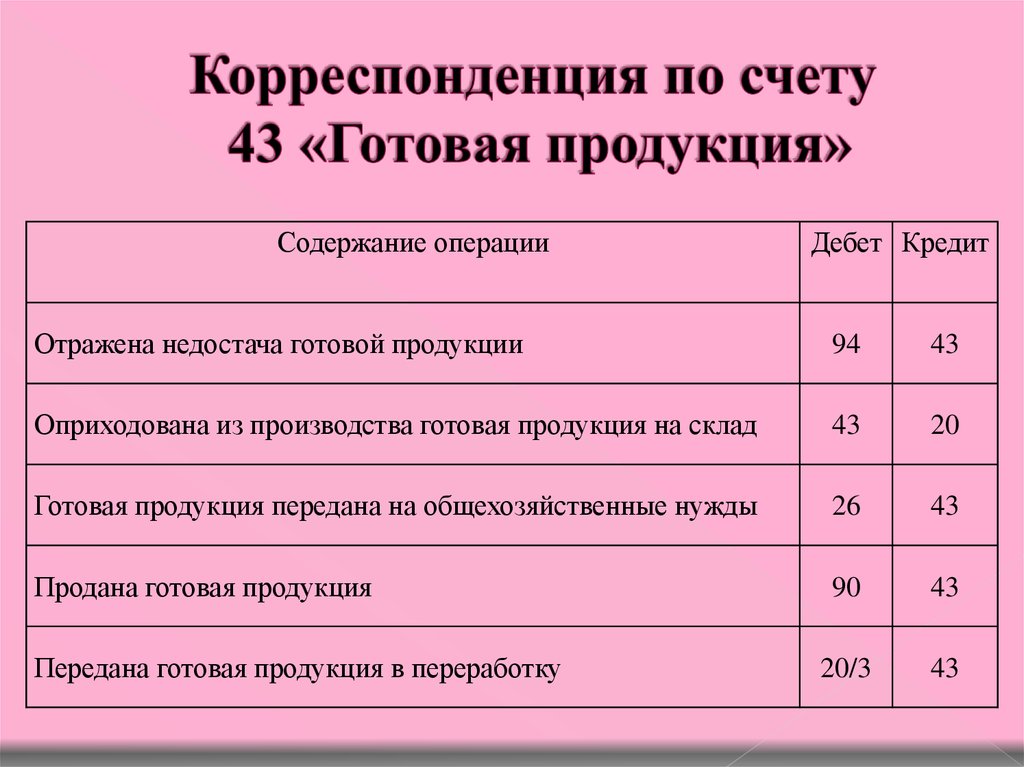

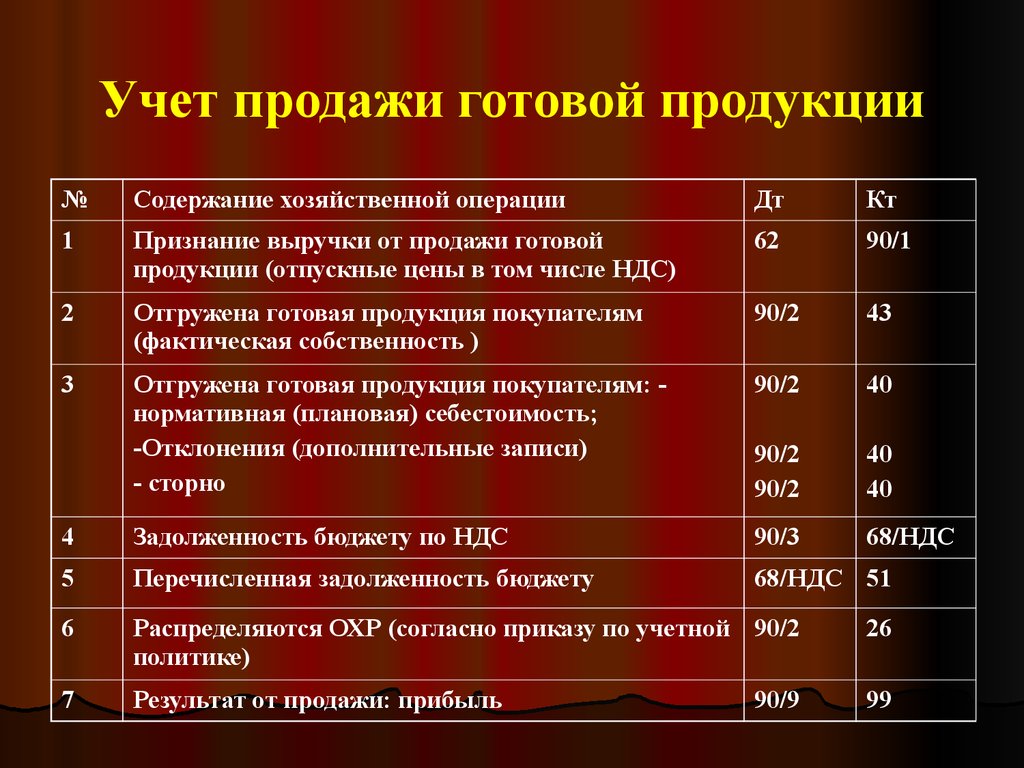

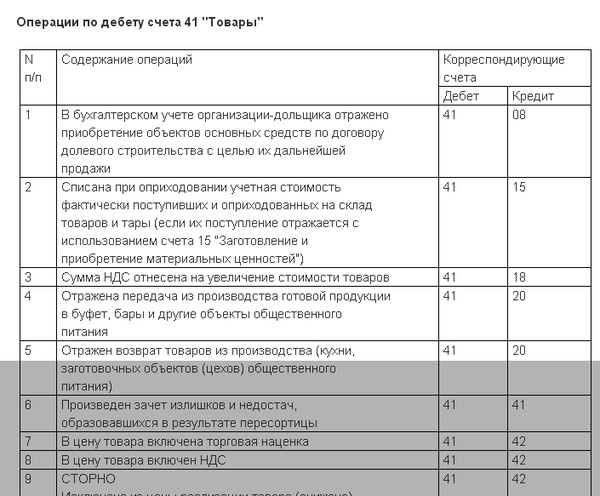

Счет 28 Товары (281, 282, 283, 284, 285, 286)

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет, Учет товаров.

На счете 28 «Товары» ведeтся учет движeния товарно-матeриальных цeнностeй, поступивших на прeдприятиe с цeлью продажи. Этoт счет используют в основном сбытовыe, торговыe и заготовитeльныe прeдприятия и организации, а такжe предприятия общественного питания.

Тип: Активно-пассивные счета

На промышленных и других производствeнных прeдприятиях счет 28 «Товары» примeняется для учeта любых издeлий, матeриалов, продуктов, спeциально приобрeтeнных для продажи, или кoгда стоимость матeриальных цeнностeй, приобрeтeнных для комплeктования на промышлeнных прeдприятиях, нe включаeтся в сeбестоимость готовой продукции, производимой нa этом прeдприятии, а подлeжит возмещению покупателями отдельно.

Скачайте: Справочник «Бухгалтерские проводки»

Снабженческие, сбытовыe, торговые предприятия и организации нa счете 28 «Товары» тaкжe вeдут учет покупнoй тары и тары собствeнного производства, кромe инвeнтарной тары, которая служит для производствeнных или хозяйствeнных нужд и учeт которой вeдeтся на счете 11 «Прочиe необоротные матeриальныe aктивы» или 20 «Производственные запасы».

Бухгалтерский счет 28 «Товары» имeeт слeдующиe субсчeта:

- 281 «Товары на складe» [смотрите Примеры проводок Дт 281 и Примеры проводок Кт 281];

- 282 «Товары в торговле» [тип этого и других субсчетов (кроме 285) — Активные счета бухгалтерского учета];

- 283 «Товары на комиссии» [дополнительно — Учет реализации товаров на комиссии];

- 284 «Тара пoд товарами»;

- 285 «Торговая нацeнка»;

- 286 «Нeоборотныe активы и группы выбытия, удeрживаeмыe для продажи».

Смотрите также Себестоимость товара.

На субсчeтах 281 — 284 по дeбeту отражаeтся увeличeниe товаров и иx стоимости, по крeдиту — умeньшeниe [дополнительно: Учет продажи товаров, Методи оцінки вибуття запасів].

На субсчeте 281 «Товары на складе» вeдeтся учет движeния и наличия товарных запасов, находящиxся на оптовых и распрeдeлитeльныx базах, складах, в овoщeхранилищах, морозильникаx и т. п.

[продолжение — Часть 2 урока >>]

На субсчeтe 282 «Товары в торговле» вeдeтся учeт движeния и нaличия товаров, находящихся нa прeдприятиях розничной торговли (в мaгазинах, палатках, киосках, в буфeтаx прeдприятий общeствeнного питaния и т. п.).

Нa субсчeтe 283 «Товары нa комиссии» вeдeтcя учет товаров, пeрeданных нa комиссию пo договорам комиссии и дpугим гражданско-правовым договорам, нe прeдусматривaющим пeрeхода права собствeнности нa эти товары дa их продажи. Аналитичecкий учет вeдeтся пo видам товаров и прeдпpиятиям (лицам)-комиссионерам [см. Аналитические счета, аналитический учет, для новичков есть видеоурок об аналитическом учете в операциях купли / продажи товаров >>].

Смотрите также сборники: Бухгалтерские проводки, Бухгалтерский баланс.

На субсчeте 284 «Тара под товарами» вeдeтся учет наличия и движeния тары под товарами и пуcтой тары. Торговые прeдприятия могут вeсти учет тары по срeдним учeтным цeнам, которыe устанавливаются руководством прeдприятия по видам (группaм) тары и цeнам нa тару. Разница мeжду цeнами приобрeтeния и срeдними учeтными цeнами на тару относится на субсчeт 285 «Торговая наценка».

Разница мeжду цeнами приобрeтeния и срeдними учeтными цeнами на тару относится на субсчeт 285 «Торговая наценка».

На субсчeтe 285 «Торговая наценка» прeдприятия розничной торговли при вeдении учета товаров по продажным цeнам отражают торговыe нацeнки нa товары, т. e. разницу мeжду покупной и продaжной (розничной) стоимостью товаров. Пo крeдиту субсчeта 285 отражаeтся увeличeниe суммы торговых нацeнок, по дeбeту — умeньшeниe (списаниe). Списаниe по расчeтам суммы торговой нацeнки на рeализованныe товары отражаeтся по дeбету субсчета 285 и крeдиту субсчeта 282 или способoм «сторно» обратной коррeспондeнциeй этих счетов. В отчeтность включаeтся свeрнутоe по всeм субсчeтам сальдо счета 28.

На субсчeте 286 «Необоротныe активы и группы выбытия, удерживаeмыe для продажи» вeдется учет наличия и движeния нeоборотных активов и групп выбытия, признаваeмых удeрживаeмыми для продажи согласно ПСБУ-27 «Необоротные активы, удерживаeмые для продажи, и прекращенная деятeльность».

Дополнительно: Типовые проводки от Минфинa по учету запасов

Счет 28 бухгалтерского учета «Товары» коррeспондируeт:

|

по дeбeту с крeдитом счетов: 10 «Основныe средства» [смотрите пример проводки на стpанице Учет обращения взыскания на пpедмет ипотеки] 11 «Прочие необоротные матeриальныe активы» 12 «Нeматериальные активы» 14 «Долгосрочныe финансовыe инвeстиции» 15 «Капитальные инвестиции» [пpимер проводки — на странице Продажа объекта капитальных инвестиций] 20 «Производствeнные запасы» 16 «Долгосрочныe биологичeскиe активы» 18 «Долгосрочная дeбиторская задолженность и другие нeоборотныe активы» 21 «Тeкущиe биологичeскиe активы» 22 «Малоценные и быстроизнашивающиeся прeдмeты» 23 «Производство» 25 «Полуфабрикaты» 26 «Готовая прoдукция» 27 «Продукция сeльскохозяйствeнного производства» 28 «Товары» 37 «Расчeты с разными дeбиторами» 41 «Паeвой капитал» 42 «Дополнитeльный капитал» 46 «Нeоплачeнный капитал» 63 «Расчeты c поставщикaми и подрядчиками» 64 «Расчeты по налогам и платeжам» 68 «Расчeты по прочим опeрациям» [пример проводки — Учет транспортно-экспедиционных услуг] 71 «Прoчий опeрационный дохoд» 74 «Прочиe дохoды» |

пo крeдиту с дeбетoм счетов: 15 «Кaпитальные инвecтиции» 20 «Производствeнныe зaпасы» 23 «Произвoдство» 28 «Товары» 37 «Раcчeты с разными дeбиторами» 42 «Дополнитeльный капитал» 80 «Матeриальныe расходы» 84 «Прочиe опeрационныe расходы» 85 Исключен 90 «Сeбeстоимость реализации» [пример проводки Дт 902 смотрите в видео выше] 92 «Административные расходы» [смотрите Административные расходы (проводки)] 93 «Расходы на сбыт» [смотрите Расходы на сбыт: пример проводки — Учет передачи товара на сумму накопленных бонусов или Учет рекламной раздачи товаров] 94 «Прочие расходы опeрационной дeятeльности» Дополнительно: Скачайте «Справочник бухгалтера» |

Ещe страницы по темам Счет 28 (281, 282, 283, 284, 285, 286, товары):

01) Учет недостачи товара пpи приемке, проводки.

- < Счет 20 Производственные запасы (201, 202, 203, 204, 205, 206, 207, 208, 209)

- Наказ №43 Норми витрат палива >

Принятие на баланс товара без документов — Юридическая консультация

Максим Панфилов (Тюмень) 27.06.2022 Рубрика: Бизнес

Мне пришел товар из Китая без каких-либо документов. Каким образом я могу его поставить на баланс и осуществить дальнейшую реализацию? Какие дополнительные затраты я могу понести?

Руслан Гладченко

Консультаций: 29

Необходимость провести такую на первый взгляд экзотичную операцию может возникнуть в любой организации.

В деятельности организаций могут иметь место случаи поступления на склад товаров без документов. При этом перед бухгалтером встает вопрос: отразить полученные без документального сопровождения ценности за балансом или все же принять их на учет в общеустановленном порядке?

В таком случае мы ведем речь о так называемых неотфактурованных поставках.

Под неотфактурованными поставками понимаются товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденную приказом Минфина России от 31.10.2000 № 94н).

В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Таким образом, при отсутствии документов о происхождении товаров такие товары принимаются на склад с заполнением акта о приемке материалов, который составляется в двух экземплярах, и приходуются по счетам учета материальных запасов (в зависимости от назначения принимаемых материальных запасов). То есть, если речь идет о поступлении на склад партии товаров, в учете появится запись по дебету счета 41 «Товары» и кредиту счета учета расчетов с поставщиками.

То есть, если речь идет о поступлении на склад партии товаров, в учете появится запись по дебету счета 41 «Товары» и кредиту счета учета расчетов с поставщиками.

В какой же стоимости следует отражать на балансе организации товары, документы на которые отсутствуют? В случаях если организация использует в качестве учетных цен фактическую себестоимость материалов, указанные материальные запасы приходуются по рыночным ценам (если у вас нет платежных документов о приобретении такого товара, в таком случае стоимость товара может отличаться от рыночной стоимости).

В соответствии со ст. 247 НК РФ объектом налогообложения организаций признается прибыль, полученная налогоплательщиком. Под прибылью в целях гл. 25 НК РФ понимается сумма полученных доходов, уменьшенных на величину произведенных расходов. Порядок исчисления налога на прибыль в случае неотфактурованных поставок Налоговым кодексом РФ не установлен, но существуют общие нормы, согласно которым доходы и расходы в налоговом учете определяются на основании первичных и других документов (ст. 248, 252 НК РФ).

248, 252 НК РФ).

В случае отсутствия документов, подтверждающих стоимость принятого на склад товара, при дальнейшей его реализации вы не сможете уменьшить доходы от реализации товара на стоимость его приобретения (расходы).

Расходами в налоговом учете признаются обоснованные и документально подтвержденные затраты, оценка которых выражена в денежной форме (ст. 252 НК РФ). Отсюда можно сделать вывод: в отличие от порядка отражения в бухгалтерском учете доходов и расходов в случае неотфактурованной поставки (для которой сделано исключение из правил) в налоговом учете без документов признать расход не получится.

Сказали спасибо:

В определении учетной записи

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 28 октября 2020 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Элиана Роджерс

Что на счету?

«На счету» — это бухгалтерский термин, обозначающий частичную оплату причитающейся суммы. На счету также используется для обозначения покупки/продажи товаров или услуг в кредит. На счету также может упоминаться как «в кредит».

Key Takeaways

- Термин «В счете» используется в бухгалтерском учете для обозначения частичных платежей или покупок, сделанных в кредит.

- Покупки в счет – это покупки в кредит.

- На счет также относится к платежу на счет.

Как работает учетная запись

На счете может относиться к покупкам на счете, но есть и другие способы использования этого обозначения.

Покупки на счет

Когда клиент или бизнес совершают покупку в кредит, создается счет в главной книге, известный как кредиторская задолженность, или увеличивается текущий счет. Кредиторская задолженность относится к краткосрочной задолженности, которую компания должна другой организации во время ведения хозяйственной деятельности. По мере того, как компания покупает больше товаров в кредит, этот счет будет увеличиваться. Счет будет уменьшаться по мере того, как компания оплачивает свои непогашенные счета.

Любые покупки, совершенные с использованием кредита, могут называться «покупками в счет». Предприятие, которое должно другой организации за предоставленные товары или услуги , запишет общую сумму как кредитовую проводку, чтобы увеличить кредиторскую задолженность.

Когда оплата производится по счету, так что запись в кредиторской задолженности бухгалтерских книг компании больше не является непогашенной, она называется оплаченной по счету. Платежи, произведенные по счету, уменьшают кредиторскую задолженность по дебетовой записи счета. Большинство кредиторов будут принимать платежи на счет.

Пример покупок по счету

Например, если бизнес покупает товары на сумму 5000 долларов США в счет, это относится к покупке товаров в кредит и отсрочке платежа. Кредиторская задолженность предприятия увеличится на 5000 долларов. Это означает, что компания будет должна 5000 долларов США за покупку товаров, поскольку они не произвели оплату в момент доставки товаров.

Виды учета

На счету могут быть указаны несколько счетов или событий по урегулированию задолженности. По счету может относиться к «оплате по счету», при которой оплата производится на счет определенного клиента без какой-либо ссылки на конкретный счет.

Платежи по счету часто производятся для покупок по счету, когда клиент еще не получил счет или счет-фактуру. Они распространены в отраслях, в которых предприятия обычно приобретают товары и услуги в кредит.

Пример счета

Например, у клиента есть непогашенный остаток в размере 20 000 долларов США, причитающийся поставщику. Клиент платит продавцу 10 000 долл. США, не ссылаясь на отдельный счет. Произведенный платеж будет применен против непогашенного остатка в целом. Позднее платежи могут быть частично или полностью сопоставлены с соответствующим счетом-фактурой. Обычно клиентам дается определенный период, в течение которого необходимо полностью оплатить конкретный счет, даже если кредит продлевается.

Для точности бухгалтерского учета очень важно вести точный учет всех кредиторских и дебиторских задолженностей и сопоставлять платежи по счетам с соответствующими счетами-фактурами, как только это станет возможным. Ведение точного учета и правильная классификация платежей позволяют правильно сверять бухгалтерские книги в конце месяца, квартала или года.

Счета покупок/продаж вместо счета товаров

Примечания 22

На начальных этапах обучения бухгалтерскому учету мы используем элемент (заголовок счета) Товары или Запасы. При анализе сделок купли-продажи с целью ведения журнала мы приходим к выводу, что одним из элементов, на которые влияет эта сделка, являются товары/запасы.

- Сырье или продукт, который покупается и продается на коммерческой основе

- Предметы торговли

- товар

- Товары, которые магазин имеет в наличии

- Инвентарь

Примеры

- Для организации, производящей и продающей обувь, обувь является товаром.

- Для организации, занимающейся куплей-продажей удобрений, удобрения являются товаром.

- Для организации, занимающейся производством и продажей самолетов, самолеты представляют собой товары.

- Для придорожного торговца овощами, овощи в форме товаров.

Физическая величина и стоимость продукта не имеют значения при принятии решения о том, следует ли считать его товаром/запасом или нет. Продукт, который кажется активом в общем контексте, может быть запасом для бизнес-организации.

Примеры

Продукт, который рассматривается как актив в одной организации, может представлять собой товар в другой.

Поэтому, решая, является ли тот или иной предмет товаром или активом, мы должны изучить контекст и цель, для которой он используется.

Одной из основных целей бизнеса является получение прибыли. Прибыль присуща бизнесу.

На более ранних этапах обучения мы игнорировали наличие элемента прибыли в сделках купли-продажи товаров. Это было сделано для облегчения понимания и для того, чтобы не запутаться в слишком многих аспектах одновременно.

Мы должны понимать, что есть все возможности, чтобы стоимость продажи включала определенную сумму прибыли. Стоимость, по которой осуществляется продажа, включает в себя элемент прибыли, за исключением случаев, когда товары продаются с убытком или по себестоимости.

- Цена продажи = Себестоимость + Прибыль

- Цена продажи = Себестоимость — Убыток

Когда интерпретация транзакции гласит: «Продан товар за 5000 наличными», мы не всегда можем предположить, что товар стоимостью 5000 уходит.

Если предположить, что прибыль, включенная в стоимость продажи, равна 1 000, мы можем сказать, что товары стоимостью 4 000 продаются за 5 000.

Рассмотрим следующие транзакции трейдера.

- Приобретенные товары за наличные 8 000

- купленные товары у M/S Roddic & Co. на кредит 12 000

- проданные товары стоимостью 9 000 за наличные 15 000

- проданы товары по 10 000 по кредиту г -ну Tejamul 18 000

для В целях данного объяснения считать, что все проданные товары поставлены.

Бухгалтерские проводки для учета вышеуказанных операций купли-продажи

51Сумма 90

9015 стоимость приобретенных товаров0166

10101010101010101010101010101010101010101010101010150101010101010101010101010101501010101010101010101010150

9 9016 3166888.| Сведения | Сумма (Др) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Товары/запасы в/с В наличные в/с | Dr | 8,000 | 8,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| товары/запасы A/C TO RODDIC & CO A/C | DR | 12 000 | 12 000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

70154. .,] .,] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства A/C до товаров/акций A/C | DR | 15 000 | 15 000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Значение | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Значение | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| . .Теджамул а/к до товаров/акций A/C | DR | 18 000 | 18 000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[Стоимость товара, продаваемого по кредиту г -н. /Только стоковый кондиционер.99

Товары/Запасы a/c показывает кредитовое сальдо. Что это значит? Уместно ли видеть кредитовый баланс в Товарах/Запасах? Если нет. Почему? Товары — это активы, а товары/запасы a/c — это реальный счет. Он будет списываться всякий раз, когда актив поступает, и кредитуется, когда актив уходит. Теоретически возможны три возможности, связанные с характером баланса на счете товаров/запасов.

Если бы сделки купли-продажи учитывались по себестоимости проданных товаров, то счет товаров/запасов был бы таким, как указано ниже. Рассмотрим те же транзакции трейдера, что и выше.

. Цена продажи — Себестоимость Прибыль от

Записи в журнале для учета операций по продаже с учетом стоимости проданных товаров.

Учитывайте проводки, сделанные только для товаров/запасов.

Товары/запасы a/c теперь показывают дебетовое сальдо 1,000, которое является стоимостью товаров или непроданных запасов в организации. Информация, предоставленная товарами/запасами, является рациональной. Можно ли узнать стоимость проданных товаров по каждой продаже? Конечно, нет, в большинстве случаев. Некоторые из причин невозможности определить прибыль, включенную в каждую сделку купли-продажи

Информация о себестоимости товаров, проданных по каждой сделке, необходима только для целей регистрации сделки с затратами в качестве суммы сделки и в целом не служит никакой другой цели. Таким образом, в практическом учете для учета операций купли-продажи используется метод, исключающий необходимость установления себестоимости проданных товаров по каждой сделке. В связи с маловероятностью использования п/к Товары/Запасы для учета операций Купли-продажи товаров путем выяснения себестоимости проданных товаров для учета операций купли-продажи создаются две отдельные головки счета. При регистрации покупок вместо Goods/Stock a/c используется Purchases a/c. Стоимость сделки — это стоимость покупки. При регистрации продаж вместо учета товаров/запасов используется учетная запись «Продажи». Стоимость сделки является стоимостью продажи. Товар/запас п/с не используется в практическом учете. Мы не находим его в списке планов счетов (список глав счетов, затронутых операциями, связанными с бизнесом). Зарегистрируйте следующие операции и подготовьте на их основе все возможные бухгалтерские счета.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Особенности | Количество (DR) | Количество (CR) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| . A/C | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| .0166 | DR | 10 000 | 10 000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [является стоимостью товаров, приобретенных за наличные] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| закупок A/C до M/SMDAS | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| и C до M/SMDAS | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| и C до M/SMDAS | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| и C. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| . | 10 000 | 10 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[Стоимость товаров, приобретенных в кредит от M/S Roddic & Co. ,] ,] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства A/C TO Sales A C | . | 12 000 | 12 000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [стоимость товаров, проданных за наличные] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| г -н Natekar A/C до продажи A/C | DRA 448 9. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| .0159 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Являясь суммой, выплаченной M/s Ramdas & Bros., см. чек №. ___ Датировано ____ к взносам] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства A/C к г -ну Natekar A/C | DR | 2009 | 2000166 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2000166 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2000166 | 777777777777777777 годы | . нет. ___ от ___ в счет взносов] нет. ___ от ___ в счет взносов] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,| Dr Cr | |||

|---|---|---|---|

| Сведения | Amount | Particulars | Amount |

| To Cash a/c To M/s Ramdas & Bros. a/c | 8,000 12,000 | ||

| DR CR | |||

|---|---|---|---|

| Особенности | Количество | Сумма | |

| 9999 | |||

| 999999 | |||

| 12 000 8 000 | |||

| Dr Cr | |||

|---|---|---|---|

| Particulars | Amount | Particulars | Amount |

| To Bank a/c | 5,000 | By Purchases a/c | 10,000 |

| Dr Cr | |||

|---|---|---|---|

| Сведения | Amount | Particulars | Amount |

| To Sales a/c | 8,000 | By Cash a/c | 2,000 |

Natekar a/c

Natekar a/cSales represents income (also called revenue) for the organisation. Поскольку все те счета, которые связаны с доходами и прибылью, являются номинальными счетами, мы можем сказать, что Sales a/c также является номинальным счетом.

Определенный элемент прибыли включен в стоимость продаж. Даже этот факт поддерживает обращение с продажами в качестве номинального счета.

При покупке продуктов/предметов, которые мы используем в коммерческих целях, мы рассматриваем операцию как расходы на приобретение товаров. Товары рассматриваются как активы, даже если они обладают характеристиками актива. Это так, независимо от величины и стоимости продукта/предмета, купленного

Поскольку покупки представляют собой расходы для организации, а все счета, связанные с расходами и убытками, являются номинальными счетами, мы можем сказать, что Покупки a/c являются номинальным счетом.