Учет и возмещение командировочных расходов в 2019 г.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

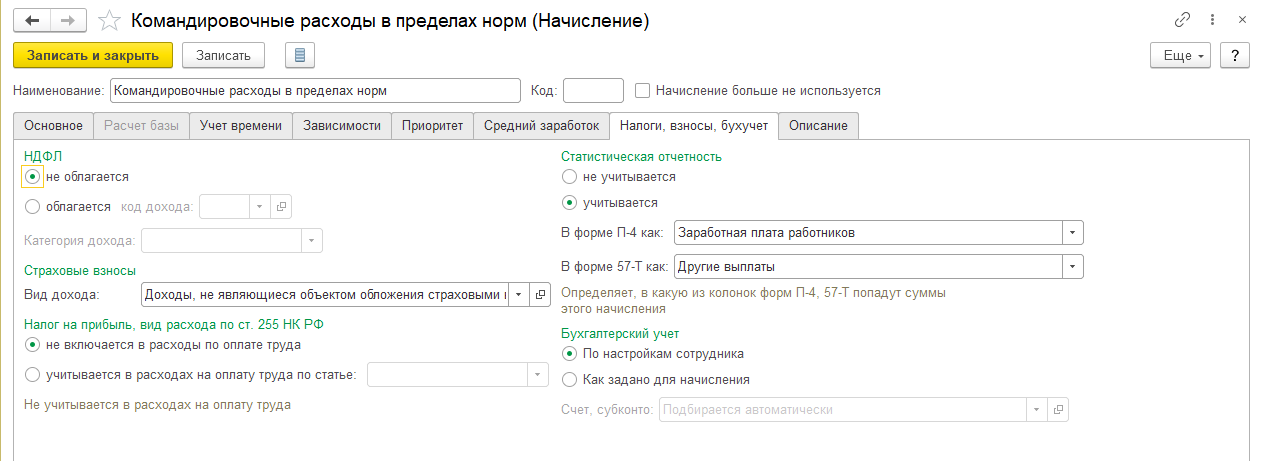

Учет, начисление, возмещение, налогообложение командировочных расходов.

Если на крупных предприятиях, имеющих большой штат юридических и бухгалтерских сотрудников, проблем с учетом командировочных расходов и правильным их налогообложением не возникает, то среди представителей малого бизнеса, частных предпринимателей, постоянно возникают вопросы по этой теме, начиная с того, что подразумевается под понятием командировка, и какие расходы следует считать командировочными…

Независимо от рода деятельности и формы собственности предприятия, будь то государственная организация или частная компания, они должны осуществлять контроль за учетом командировочных расходов в смете, как это устанавливает глава 24 Трудового кодекса Российской Федерации:

Основными подзаконными актами, регламентирующими эти понятия на основе Трудового кодекса РФ, являются:

1. Постановление Правительства РФ от 1З октября 2008 г. № 749

«Об особенностях направления работников в служебные командировки» с изменениями и дополнениями от 25 марта и 14 мая 201З г.

2. Письмо Минтруда РФ от 14 февраля 201З г. № 14‑2‑291.

Не знаете, как составить правильный бизнес-план? Только у нас — цели, виды, задачи, правила составления и требования к оформлению бизнес-планов.

Как происходит расчет отпуска, если сразу за ним следует увольнение?

Что такое командировочные расходы, какие начисления подразумевают?

Руководство предприятия в соответствии с законодательством обязано возмещать следующие расходы работникам в случае направления их в служебную командировку.

Начисление командировочных расходов на передвижение

Сюда входят все подтвержденные документально расходы на приобретение билетов для проезда к месту командировки и обратно, включая дополнительные затраты на оплату общественного транспорта к месту отправления: аэропорту, вокзалу, морскому порту и т. п., как это установлено в нормативных актах.

Кроме того, сюда входят услуги по предварительной продаже билетов, страховые платежи по страхованию пассажиров и оплата постельного белья. Они определяются стоимостью проездных документов без установления предельных норм и должны учитываться при подсчете снижения налогооблагаемой базы предприятия.

Они определяются стоимостью проездных документов без установления предельных норм и должны учитываться при подсчете снижения налогооблагаемой базы предприятия.

Подтверждающими документами таких расходов являются проездные билеты, чеки и квитанции об оплате, а согласно Письму Минфина России № 03‑04‑06/3‑57 от 06.03.2012, ими могут быть также электронные билеты и багажные квитанции. В случае утери работником проездных документов все расходы компенсируются, исходя из их минимальной стоимости с удержанием в бюджет суммы НДФЛ.

Если предусмотрено дополнительно коллективным договором между работодателем и трудовым коллективом, то сюда могут быть включены и затраты на такси либо аренду автомобиля, которые могут производиться в продолжении всей командировки. Эти расходы определяются Письмом Минфина №03‑03‑06/4/80 от 21.07.2011, Письмом Минфина России № 03‑04‑06/6‑180 от 27.06.2012 и Письмом ФНС РФ № ЕД‑4‑3/11248@ от 12.07.2011 и должны учитываться при возмещении налогообложения прибыли.

При использовании личного транспортного средства работника для передвижения к месту командировки и в ее процессе расходы могут возмещаться только на общих основаниях в виде компенсации за использование личного т. с. в служебных целях. Это положение определяется Письмом ФНС РФ № ШС‑37‑3/2199 от 21.05.2010.

Предельные нормы такой компенсации составляют для исчисления НДФЛ и налога на прибыль:

| Транспортное средство | Предельные нормы компенсации (р.) |

| Легковые автомобили с объемом двигателя: | |

Менее 2000 см3 | 1200 |

Более 2000 см3 | 1500 |

| Мотоциклы: | 600 |

В случае превышения реальных затрат работника установленных предельных норм на расходы по проезду к месту командировки они могут быть возмещены на основании его заявления и по желанию работодателя, но при этом суммы дополнительных компенсаций не будут учтены в расходах для снижения налогообложения.

Необходимо следить, чтобы даты убытия и прибытия в проездных документах строго соответствовали датам, указанным в командировочном удостоверении, в противном случае при проверке налоговыми органами вся сумма компенсации расходов на проезд может быть поставлена в доход работника с обязательным удержанием в бюджет НДФЛ.

Командировочные расходы на проживание

Расходы по найму жилого помещения при проживании работника в гостинице компенсируются в полном объеме на основании предоставленных документов. Сумма этих расходов не облагается налогом и участвует в уменьшении налогооблагаемой базы при расчете налога на прибыль. В сумму затрат, связанных с проживанием и не облагаемых налогом, включаются также расходы на пользование телефоном, холодильником и телевизором.

Каковы основные правила заполнения трудовых книжек?

Внезапно нагрянула проверка Роспотребнадзора? Узнайте, как себя вести, что подготовить и как избежать ее в дальнейшем.

Особенности совмещения учебы с работой: http://svoy-business.com/personal/rabota-s-personalom/kak-oplachivaetsya-uchebnyiy-otpusk.html

Дополнительные расходы за пользование сауной, массажем, мини-баром, как правило, не подлежат возмещению, однако запрета на это законом не устанавливается, и по желанию работодателя они могут быть компенсированы. При этом они не могут быть включены в расходы для уменьшения налогооблагаемой базы. При возмещении командировочных расходов работодателем в данном случае с их суммы должен быть удержан и перечислен в бюджет НДФЛ.

При отсутствии документов, подтверждающих расходы на проживание, они возмещаются в соответствии с ч. 2 ст. 168 ТК РФ, ст. 217 НК РФ, а также Письмом Минфина России № 03‑04‑06‑01/30 от 05.02.2008, исходя из нормы 700 р. за ночь на территории РФ и 2500 р. в загранкомандировке.

Счета за питание в гостинице отдельно не оплачиваются, т. к. они учитываются при расчете командировочных расходов за сутки. В случае оплаты работодателем этих расходов работника с них должен удерживаться в бюджет НДФЛ.

Суточные командировочные расходы

За каждый день пребывания в командировке, включая время в пути от дома и обратно, а также переезды во время командировки, работнику должны оплачиваться суточные расходы. Исчисление их производится, начиная с календарных суток выезда до полуночи, когда работник отправляется в командировку, и заканчивая календарными сутками прибытия.

Если работник во время командировки может ежедневно возвращаться домой, а также в случае однодневной командировки, когда день убытия и прибытия исчисляются одними календарными сутками, суточные расходы не выплачиваются. Исключения составляют случаи однодневных командировок на иностранную территорию, когда выплата производится в половинном объеме.

Размер выплат законом не ограничен и должен определяться внутренней документацией предприятия. Они могут устанавливаться как для всего предприятия в целом, так и для каждой категории работников в отдельности. Сумма их в полном объеме входит в состав расходов для уменьшения налога на прибыль. Для работников предприятия при исчислении НДФЛ п.3 ст.217 Налогового кодекса устанавливает предельные нормы не облагаемых налогом суточных за каждый день нахождения в командировке:

Место командировки | Суточные, не облагаемые НДФЛ р. |

| В пределах РФ | 700 |

| За границей РФ | 2500 |

| За границей РФ сроком менее 1 суток | 50% от нормы |

В случае превышения размерами суточных предельных установленных норм НДФЛ начисляется на сумму, превышающую лимиты.

Суточные не облагаются обязательными взносами на медицинское, пенсионное и другие виды социального страхования, так как представляют собой компенсацию расходов работника, связанных с выполнением командировочного задания вдали от дома. Такие компенсации предусмотрены подп. 2 п. 1 ст. 9 Федерального закона № 212‑Ф3 от 24.07.2009 и подп. 2 п. 1 ст. 20.2 Федерального закона № 125‑Ф3 от 24.07.98.

Такие компенсации предусмотрены подп. 2 п. 1 ст. 9 Федерального закона № 212‑Ф3 от 24.07.2009 и подп. 2 п. 1 ст. 20.2 Федерального закона № 125‑Ф3 от 24.07.98.

Основным документом при начислении суточных является командировочное удостоверение с проставленными датами прибытия к месту выполнения командировочного задания и убытия из него, заверенными подписью и печатью должностного лица организации, куда направлен работник.

Других документов, подтверждающих суточные расходы, а также отчета за расходование средств работник предоставлять не обязан.

В случае невозможности сделать в удостоверении отметки о прибытии и убытии факт нахождения в месте командировки может быть подтвержден в соответствии с Письмом Минфина РФ № 03‑03‑06/3/7 от 16.08.2011:

- приказом о направлении работника в командировку;

- служебным заданием и отчетом о его выполнении;

- проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

- счетом гостиницы, подтверждающим период проживания в месте командирования.

Законодательство ограничивает длительность командировки на территории РФ сроком 40 календарных суток, исключая время, затраченное на дорогу. Особыми случаями считаются командировки для выполнения строительных, монтажных или наладочных работ, которые ограничиваются сроком до 1 года. Для заграничных командировок ограничение по сроку командировки не устанавливается, однако по истечении 60 дней выплаты производятся по нормативам, установленным для сотрудников госучреждений РФ, находящихся на иностранной территории.

Иные расходы

К прочим расходам, относятся затраты, произведенные работником с ведома работодателя и непосредственно связанные с выполнением командировочного задания и не предусмотренные другими статьями расходов. Это может быть оплата услуг по переводу, как текстовому, так и синхронному, копированию материалов, стоимости входных билетов на мероприятия, связанные с выполнением задания и т. п.

п.

Как производится расчет среднесписочной численности работников организации?

Плюсы и минусы перехода на ЕНВД и ЕСХН.

В случае загранкомандировки к таким видам расходов добавляются расходы на:

- оформление заграничного паспорта, въездной визы и иных документов,

- консульские и аэродромные сборы,

- сборы за право въезда или транзита автомобильного транспорта,

- оформление обязательной медицинской страховки,

- другие платежи и сборы.

Расчет и оплата командировочных расходов

По возвращении из командировки работник обязан в трехдневный срок предоставить в бухгалтерию финансовый отчет о командировочных расходах, на основании которого будет сделан их перерасчет с учетом выданного аванса, косвенных и дополнительных расходов, связанных с выполнением командировочного задания и уплатой необходимых налогов и взносов.

На основании табеля учета рабочего времени, утвержденного работодателем, производится расчет заработной платы работника за дни командировки с учетом реально затраченного времени, в том числе выходных дней, отработанных работником ввиду производственной необходимости, которые должны быть оплачены в двойном размере или компенсированы предоставлением дополнительного выходного дня. Все такие случаи должны быть заранее согласованы с работодателем. К ним относятся также и случаи нахождения работника в пути к месту командировки и обратно в выходные дни.

Налогообложение командировочных расходов

Компенсации и | Удержание НДФЛ | Начисление страховых взносов | Включение в расходы для уменьшения |

| Средний заработок за период командировки | Да | Да | Да |

| Суточные | Свыше 700 р. | Нет | Да, в полном объеме |

| Расходы на проезд | Нет | Нет | Да, в полном объеме |

| Расходы на проживание | Нет | Нет | Да, в полном объеме |

/сутки на

/сутки наВычет НДС по командировочным расходам

НДС по командировочным расходам принимается к вычету при наличии следующих документов:

- счет-фактуры гостиницы, где проживал работник во время командировки, с указанием суммы НДС и документов, подтверждающих фактическую оплату расходов на проживание, за исключением затрат на дополнительные услуги;

- билетов, или других проездных документов, в которых сумма НДС выделена отдельной строкой. НДС на оплату за пользование постельными принадлежностями учитываются при предоставлении отдельного счета-фактуры.

Все вычеты НДС производятся только в случае, если командировка происходила на территории РФ.

Нормы командировочных расходов за границей

Ко всем вышеуказанным нормативам по командировочным расходам при выполнении служебного задания за границами РФ необходимо отметить еще некоторые пункты.

1. Аванс, получаемый работником на командировочные расходы, исходя из расчета длительности командировки, должен выдаваться в иностранной валюте за предполагаемое время пребывания за рубежом, а на время проезда к границам РФ и при возвращении — в рублях.

2. При возвращении работника в РФ дата пересечения им государственной границы включается в рублевую оплату командировочных расходов на один день из расчета 700 р./день.

3. Если принимающая сторона обязуется обеспечить работника на своей территории иностранной валютой для покрытия его расходов, то суточные в валюте ему не выплачиваются.

Если принимающая сторона обязуется обеспечить работника на своей территории иностранной валютой для покрытия его расходов, то суточные в валюте ему не выплачиваются.

4. Если принимающая сторона не оплачивает расходы работника в валюте, а предоставляет ему питание и проживание, то суточные в иностранной валюте выплачиваются в размере 30% от нормативных.

Эти нормы принимаются как рекомендуемые, а не обязательные и могут значительно отличаться от приведенных, если это установлено внутренней документацией предприятия. При этом для бухгалтерского и налогового учета будет приниматься в расчет сумма, установленная Коллективным договором или другим внутренним нормативным актом.

Отменят ли в 2014 году командировочные удостоверения?

Уже достаточно долго обсуждается вопрос об отмене командировочных удостоверений, которые представляют собой документ об убытии и прибытии, дублирующий действие других документов и усложняющий документооборот, а для финансовых и налоговых органов не имеющий принципиального значения. Ведь для работодателя важен фактический результат работы, выполненной работником во время командировки, а не отметки об убытии и прибытии.

Однако, этот документ предусмотрен в законах и нормативных актах Минтруда. Для разрешения этого вопроса Агентство стратегических инициатив предлагает применение дорожной карты как замены командировочному удостоверению. Она позволила бы заменить бумажный документооборот электронным. Остается только ждать решения соответствующих органов.

Похожие статьи

Помогла статья? Подписывайтесь в наши сообщества: ВКонтакте, Фейсбуке, Twitter, Одноклассниках или Google Plus.

Будем очень благодарны, если поставите «Лайк» ниже. Спасибо!

Получайте обновления прямо на вашу почту:

Автоматизация процессов оформления командировки и учета расходов

Автоматизация оформления служебных поездок и последующего учета командировочных расходов с помощью системы управления персоналом БОСС-Кадровик сокращает временные и денежные затраты и риски возникновения ошибок, связанных с человеческим фактором: потеря документов, просрочка исполнения и пр.

Модуль «Командировки» позволяет в автоматическом режиме выполнить все этапы оформления поездки сотрудника по служебному заданию:

• Оформление служебной записки

• Оформление приказа

• Оформление маршрута

• Создание заявки на получение аванса

• Оплата счетов на централизованную закупку билетов, трансфера, проживания и прочих мероприятий

• Оформление и согласование авансового отчета

• Создание документов на закрытие командировки. Учёт остатков и перерасходов.

Благодаря этому вся процедура создания, согласования и утверждения командировки проходит в электронном виде.

К особенностям работы в модуле можно отнести возможность отработки в автоматическом режиме нестандартных ситуаций, возникающих в ходе процесса оформления:

• Выдача средств и оплата в разных валютах в рамках одной командировки.

• Выдача средств и оплата пластиковыми картами, наличными и безналичным способом в рамках одной командировки

• Определение затрат по норме и сверх нормы. В рамках законодательства, по положению предприятия. По норме, в зависимости от времени пребывания в регионах с отличающимися нормами.

• Ранний заезд, поздний выезд.

• Приезд – отъезд в один день. Однодневные командировки.

• Пересечение границ.

• Командировки представителей и сотрудников, находящихся не в головном офисе.

• Формирование кодов дохода, с учетом валютных сумм и нормирования

Преимущества модуля «Командировки»:

• Гибкая система справочников-классификаторов для формирования нормирования

• Возможность загрузки приказов, маршрутов из внешней системы

• Возможность загрузки структуры предприятия и сотрудников из внешней системы

• Возможность выгрузки финансово-хозяйственных операций (проводок) в систему, где ведется баланс предприятия

• Возможность выгрузки платежных и кассовых документов в соответствующие системы

• Возможность выгрузки сумм с кодами доходов в систему расчета заработной платы.

Использование централизованной системы управления персоналом БОСС-Кадровик для оформления командировок и последующего учета командировочных расходов позволяет исключить потери бумажных документов и лишние простои. Процесс согласования командировки может затрагивать сотрудников в разных филиалах компании и вести оформление документов и расчеты для нестандартных ситуаций.

Дополнительная информация:

|

Демонстрация решения |

О порядке учета командировочных расходов | ФНС России

Как учитывать командировочные расходы в выходные дни?

Федеральная налоговая служба для сведения и использования в работе направляет согласованную с Министерством финансов Российской Федерации (письмо от 11.08.2014 № 03-03-10/39800) позицию по вопросу учета в целях исчисления налога на прибыль расходов, связанных с командированием работников выходные дни.Согласно статье 166 Трудового кодекса Российской Федерации (далее — ТК РФ) служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В соответствии с пунктом 5 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства Российской Федерации от 13.10.2008 №749, оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

В соответствии со статьями 106 и 107 ТК РФ выходные дни и нерабочие праздничные дни — это время, в течение которого работник свободен от исполнения трудовых обязанностей.

Статьей 167 ТК РФ предусмотрено, что при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой..png)

Оплата труда в выходные и нерабочие праздничные дни производится в порядке, установленном статьей 153 ТК РФ.

В целях главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации (далее — НК РФ) налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Согласно пункту 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

1. Согласно статье 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 3 статьи 255 НК РФ установлено, что к расходам на оплату труда в целях налогообложения прибыли организаций относятся, в частности, начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации.

Таким образом, если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании пункта 3 статьи 255 НК РФ при условии их соответствия критериям, установленным пунктом 1 статьи 252 НК РФ.

2. Согласно подпункту 12 пункта 1 статьи 264 Кодекса к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на командировки, включая расходы на проезд работника к месту командировки и обратно к месту постоянной работы.

При отнесении затрат на оплату проезда работника к месту командировки и обратно к расходам, учитываемым в целях налогообложения прибыли организаций, необходимо принимать во внимание, что указанные затраты были бы понесены в любом случае вне зависимости от срока пребывания работника в месте назначения.

Расходы на приобретение проездного билета для проезда работника к месту командировки и обратно к месту постоянной работы в выходные дни, предшествующие дню начала командировки, или в выходные дни, следующие за датой окончания командировки, могут учитываться в расходах для целей налогообложения прибыли организаций.

При этом указанные расходы включаются в налоговую базу по налогу на прибыль, если дата выбытия из места командировки к месту постоянной работы (дата отправления работника к месту командировки) совпадает с датой, на которую приобретен такой проездной билет, а также если задержка выезда командированного из места командировки (либо более ранний выезд работника к месту назначения) произошла с разрешения руководителя, подтверждающего в соответствии с установленным порядком целесообразность произведенных расходов.

Доведите данное письмо до нижестоящих налоговых органов и налогоплательщиков.

Действительный государственный советник

Российской Федерации 2 класса

С.А. Аракелов

Как оформить командировку в 1С 8.3 Бухгалтерия

Практически каждому бухгалтеру приходилось хотя бы единожды отправлять сотрудника в командировку. Рассмотрим, как оформляются командировки в 1С 8.3 Бухгалтерия 3.0.

В 1С 8.3 кадровые командировочные документы не формируются, а отражаются только финансовые документы.

youtube.com/embed/uVGk9ft_Yhc?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/uVGk9ft_Yhc?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Выдача в подотчет на командировочные расходы

Важно! У работодателя должно быть положение, регламентирующее размеры и порядок возмещения командировочных расходов.

Сотруднику перед командировкой необходимо выдать деньги. Аванс можно выдать из кассы или перевести денежные средства на личный расчётный счёт сотрудника. При этом в 1С 8.3 финансовые документы оформляются в разделе Банк и Касса:

Выдача на командировочные расходы из кассы

В кассовых документах нужно добавить документ Выдача наличных, с помощью кнопки Выдача:

Перейдём к заполнению кассового документа. Вид операции необходимо указать Выдача подотчётному лицу:

- Номер и дата в 1С 8.3 автоматически устанавливаются при проведении документа, но можно откорректировать вручную;

- Получатель – командировочное лицо.

Реквизиты печатной формы:

- По документу – автоматически отображаются данные удостоверения личности сотрудника из справочника Физические лица;

- Основание – на какие нужды выданы денежные средства;

- Приложение – документ – основание для выдачи денежных средств:

Важно! С 2012 года денежные средства в подотчёт для командировки выдаются на основании заявления в произвольной форме.

Вносятся данные удостоверения личности сотрудника из справочника Физические лица:

Если указать у статьи ДДС в справочнике Статьи движения денежных средств, что она используется по умолчанию в операциях выдачи подотчётных сумм, то статья ДДС в документе Выдача наличных будет подставляться автоматически:

Движения документа (проводки) выдачи наличных подотчётному лицу стандартные:

Расходный кассовый ордер по форме КО2 можно открыть по кнопке Печать. По команде Печать можно распечатать типовую форму Расходный кассовый ордер (КО2).

По команде Печать можно распечатать типовую форму Расходный кассовый ордер (КО2).

Перевод на командировочные расходы на личный расчётный счёт

Если не используется Клиент-банк

Создаём документ Платёжное поручение на вкладке Банк и касса – Платёжные поручения и на основании его сформируем документ Списание с расчётного счёта:

- Вид операции обязательно указать – Перечисление подотчётному лицу;

- Сотрудник – командировочное лицо;

- Получатель – необходимо указать Сотрудник или Банк, в зависимости от того как именно перечисляются денежные средства, посредством банка или сразу на расчётный счёт сотрудника;

- Поставить галочку Оплачено.

Документ Списание с расчётного счёта в 1С 8.3 формируется через Ввести документ списание с расчётного счёта:

Далее необходимо проверить данные в документе Списание с расчётного счёта. Галочку Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт:

Если используется Клиент-банк

Если в 1С 8.3 используется Клиент-банк, то создавать документ Платёжное поручение не нужно. Документ Списание с расчётного счёта формируется на основании выгруженного платёжного поручения или вручную. При создании вручную не забываем установить вид операции – Перечисление подотчётному лицу.

Для первого варианта необходимо в списке платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение:

Для второго варианта воспользоваться командой Списание из реестра документов банковских выписок:

Движения документа Списание с расчётного счёта формируются только после установки галочки Подтверждено выпиской банка:

Как оформить командировку в 1С 8.3

По возвращении из командировки и выходе на работу сотрудник обязан в течение трёх рабочих дней отчитаться по командировочным расходам.

Возмещаемые командировочные расходы:

- Расходы на проезд;

- Расходы по найму жилья;

- Суточные расходы;

- Иные расходы, подтверждённые и экономически обоснованные.

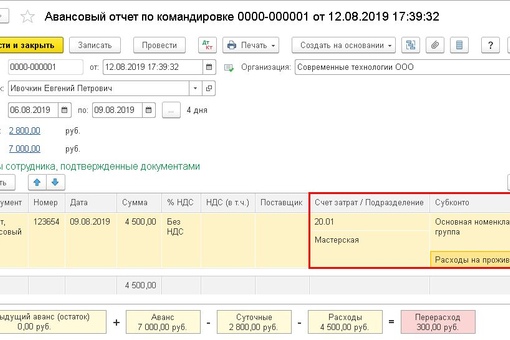

Как заполнить авансовый отчет в 1С 8.3

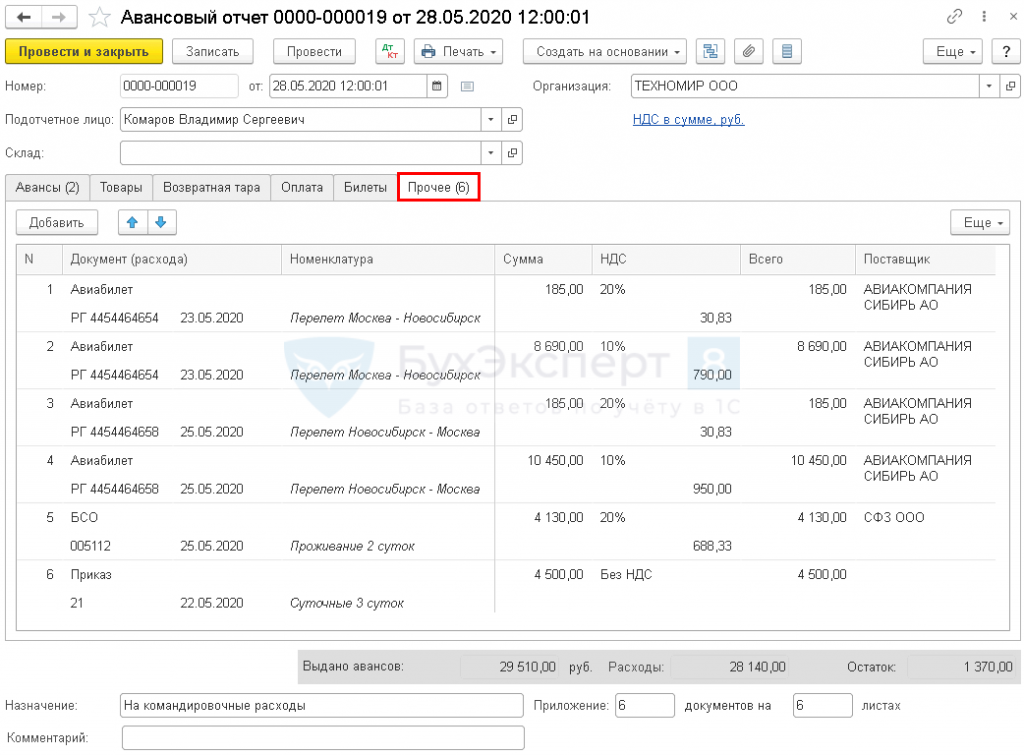

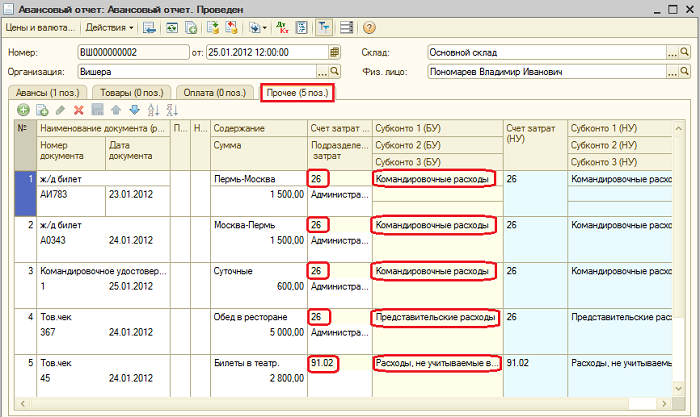

Для отражения командировочных расходов в 1С 8.3 используется документ Авансовый отчёт. Журнал авансовых отчётов находится на вкладке Банк и касса – Авансовые отчёты:

Авансовый отчёт в 1С 8.3 можно создать из журнала Авансовых отчётов с помощью кнопки Создать:

- Подотчётное лицо – командированный сотрудник;

- Назначение – указываем на какие нужды выданы денежные средства;

- Приложение __ документов на __ листах – количество документов и их листов, приложенных к авансовому отчёту;

- В таблицу Авансы заносим все документы, за которые отчитывается сотрудник, с помощью команды Добавить;

- Воспользовавшись кнопкой выбора, переходим к необходимому типу документов;

- Командировочные расходы заполняются на вкладке Прочее;

- Если во время командировки сотрудник покупал товары, тару или производил оплату поставщику, то данные расходы указываются на вкладках Товары, Возвратная тара и Оплата соответственно:

Важно! Для подтверждения расходов в виде суточных предоставлять какие-либо документы не нужно. Для остальных расходов необходимо иметь подтверждающие документы (квитанции).

Если оплата произведена за безналичные денежные средства, то должно быть подтверждение оплаты личной банковской карты, где отображена фамилия командировочного лица.

В табличной части Прочее необходимо занести все данные отчётных документов, которые предоставил сотрудник:

- Галочка «СФ» устанавливается для регистрации счёт-фактуры полученного или БСО, где НДС выделен отдельной суммой, например, билеты. Если НДС не выделен, то вся сумма включается в состав расходов и галочку «СФ» устанавливать не нужно.

- Галочка «БСО» (бланк строгой отчётности) устанавливается при необходимости зарегистрировать БСО, по которому НДС принимается к вычету и отображается в Книге покупок.

Далее в таблице также можно отредактировать счета учёта. Внизу табличной части отображается остаток по данному авансовому отчёту:

Внизу табличной части отображается остаток по данному авансовому отчёту:

Счёт-фактура полученный формируется автоматически на основании данных колонки Реквизиты счета – фактуры:

и отображается в Книге покупок:

Особенности работы с подотчетными лицами в 1С 8.2 (8.3), как правильно заполнить Авансовый отчет рассмотрено в следующем видео:

Учет командировочных расходов в 1С 8.3

Проверить состояние расчётов с командировочным лицом в 1С 8.3 можно воспользовавшись отчётом Оборотно-сальдовая ведомость по счету:

По данному отчету в 1С 8.3 можно провести сверку взаиморасчётов с сотрудником по командировочным расходам, а также по всем подотчётным суммам:

Возврат неиспользованных средств

Для возврата неиспользованных средств, выданных на командировочный расходы, в 1С 8.3 необходимо на основании авансового отчёта создать документ Поступление наличных:

В созданном документе необходимо проверить данные:

Перерасход использованных средств

На перерасход в 1С 8.3 необходимо создать документ Выдача наличных или Списание с расчётного счёта, как описывалось ранее из раздела Банк и Касса.

Поставьте вашу оценку этой статье:

Дата публикации: Ноя 1, 2018

Поставьте вашу оценку этой статье:

Загрузка…Руководство контролера по возмещению расходов сотрудникам и командировочным расходам

Сотрудники стали более мобильными, чем когда-либо, но как определить, что является приемлемым и возмещаемым бизнес-расходом, а что нет? Узнайте, как принять сегодняшнюю изменяющуюся динамику кадрового обеспечения, чтобы вести бухгалтерский учет как можно проще и точнее.

Деловые расходы сотрудников

Не все сотрудники или персонал прикованы к столу в офисе. Ваша компания может использовать множество кадровых стратегий, таких как надомные сотрудники, сотрудники по контракту, общие офисные помещения или мобильные сотрудники.График может варьироваться от сменного или гибкого до дежурного или по мере необходимости. Независимо от типа или количества используемых кадровых стратегий, четко определенный план бизнес-расходов может предотвратить потенциальные проблемы с компенсацией сотрудникам.

Деловые расходы — это расходы, понесенные для ведения вашего бизнеса. Физические или виртуальные рабочие места, расходные материалы, транспорт и связь — это лишь некоторые примеры того, что составляет бизнес-расходы. Ваша компания может решить предоставить эти вещи своим сотрудникам, но если вы решите не делать этого, вы должны четко определить, какие расходы вы возмещаете, а какие не возмещаете, а также сопутствующие правила и процедуры для требования возмещения.

Транспортные расходы

Всем сотрудникам необходимо определенное «обычное рабочее место», будь то офисное здание или их собственный дом. Это связано с тем, что поездки на обычное рабочее место и обратно обычно считаются обязанностью сотрудника. Однако при поездках на другие рабочие места сотрудники обычно получают соответствующую компенсацию. Некоторые примеры включают:

- Транспортировка между несколькими рабочими площадками

- Обязательные посещения клиента или клиента

- Встречи вне рабочего места

- Путешествие из дома на временное рабочее место

Расходы на страхование

Некоторые виды страхования могут потребоваться сотрудникам для соблюдения нормативных требований при ведении бизнеса.Страхование ответственности, злоупотребления служебным положением, страхование транспортных средств и страхование от стихийных бедствий могут быть лишь немногими из видов страхования, которые должны получить ваши сотрудники. График возмещения этих расходов поможет вашим сотрудникам и вашему бизнесу оставаться в безопасности и соблюдать нормативные требования.

График возмещения этих расходов поможет вашим сотрудникам и вашему бизнесу оставаться в безопасности и соблюдать нормативные требования.

Расходы на связь

Постоянный контакт с сотрудниками — это новая реальность. Даже если сотрудники работают на местах, многие компании выбирают политику использования собственного устройства (BYOD). Это позволяет сотрудникам использовать технологии, которые они предпочитают, при этом удовлетворяя потребности компании.Это также может дать вашей компании массу преимуществ по сравнению с поставкой, обслуживанием и обновлением технологических устройств. К устройствам могут относиться смартфоны, планшеты, ноутбуки и носимые устройства. Рассмотрите варианты, которые определяют максимальные суммы возмещения для самих устройств, а также интервалы оплаты для тарифных планов, необходимых для их использования.

Прочие виды возмещения

Ваша компания может предлагать стимулы для сотрудников как метод удержания квалифицированного персонала.Некоторые из них могут поступать в виде возмещения расходов на профессиональное образование, модернизации электроники, используемой для работы, или профессионального членства в отраслевых организациях.

Политика компании в отношении командировочных расходов

Путевые расходы — это расходы, понесенные во время ночной поездки вне дома работника. Первым шагом в управлении компенсацией командировок сотрудников является разработка обоснованной и четкой политики расходов. Когда у вас есть надлежащая документация, объясняющая, что составляет расходы на командировку, сотрудники и руководство будут иметь ориентир.Общество управления человеческими ресурсами (SHRM) предоставляет шаблон для отправной точки для общих политик командировочных расходов. Шаблон включает следующие разделы, которые можно настроить в соответствии с потребностями вашей компании:

- Обзор: Общее введение в документ.

- Полномочия и ответственность: определяет сроки и авторитетные фигуры.

- Личные средства: предупреждает о том, что личные средства могут использоваться или не использоваться для путешествий.

- Отпуск в сочетании с деловой поездкой: объясняет важность разделения затрат.

- Исключения: отмечает все необходимые исключения.

- Процедуры: описывает процедуры для каждого типа допустимых командировочных расходов, которые часто делятся на предоплаченные и возмещаемые.

- Допустимые предоплаченные расходы могут включать:

- Авиабилеты

- Рельс

- Аренда автомобилей

- Регистрационный взнос на конференцию

- Авансы на командировки

- Возмещение может включать:

- Авиабилеты

- Рельс

- Авто: Персонал и аренда

- Регистрационный взнос на конференцию

- Жилье

- Питание

- Деловые расходы

- Парковка

- Звонки

- Плата за проезд

- Разное

- Невозмещаемые командировочные расходы: указывает на предметы, которые не подлежат возмещению.

- Путешествие для неработающих: Содержит правила для членов семьи или друзей, сопровождающих сотрудника, если они не работают в компании.

Перед завершением проконсультируйтесь со своим юридическим отделом, чтобы обеспечить соответствие применимым нормам и стандартам компании.

Многие компании предпочитают определять политику и ставки суточных или пособие на проживание, питание и непредвиденные расходы в соответствии с правилами Управления общего обслуживания США (GSA). Это сделано либо для простоты использования, либо для соблюдения нормативных требований.GSA устанавливает ставки суточных в континентальной части США (CONUS), а Министерство обороны (DOD) устанавливает ставки суточных для Аляски, Гавайев и других регионов. Для международных поездок ставки суточных устанавливаются Государственным департаментом.

Платежи подрядчика должны быть указаны в контракте. Ставки GSA, DOD и Государственного департамента могут применяться или не применяться, как указано в контракте. Еще одно кадровое исключение — водители грузовиков. Министерство транспорта регулирует размер суточных для этого типа поездок.

Ставки GSA, DOD и Государственного департамента могут применяться или не применяться, как указано в контракте. Еще одно кадровое исключение — водители грузовиков. Министерство транспорта регулирует размер суточных для этого типа поездок.

Проблемы контроллера

Даже самые четко сформулированные правила не всегда соблюдаются всеми сотрудниками. Планируя услуги диспетчера для компании или ища услуги бухгалтерского учета на стороне, включите в свой план действий следующие задачи:

- Управление поступлениями

- Отсутствующие данные

- Отчеты о расходах

- Платежные запросы

- Время обработки

- Видимость

Быть в курсе ваших сотрудников и их расходов может занять много времени, но это не должно быть сложно.Использование этого полезного руководства поможет вам разработать, внедрить и поддерживать план возмещения расходов, который может удовлетворить меняющиеся потребности вашей компании.

Как вычесть командировочные расходы (с примерами)

Хорошие новости: большинство обычных расходов на командировки не подлежат налогообложению.

Еще лучшая новость: если поездка предназначена в первую очередь по делам, вы можете взять несколько отпускных дней и при этом вычесть поездку из налогов (с чистой совестью).

Несмотря на то, что мы не советуем использовать этот вычет, мы, , хотим, чтобы вы понимали, как использовать этот процесс, чтобы сэкономить на налогах, и получать некоторую помощь и отдых, пока вы занимаетесь этим.

Следуйте инструкциям в этом руководстве, чтобы точно определить, что считается путевыми расходами и как не переходить черту.

Поездка должна считаться «деловой»

К сожалению, нельзя просто сесть на следующий самолет на Багамы и списать поездку на огромные деловые расходы. Чтобы списать командировочные расходы, IRS требует, чтобы основная цель поездки заключалась в деловых целях.

Вот как убедиться, что ваша поездка квалифицируется как деловая поездка.

1. Вам необходимо покинуть налоговый дом

Ваш налоговый дом — это регион, в котором находится ваша компания. Поездка по работе технически не является «деловой поездкой» до тех пор, пока вы не покинете свой налоговый дом на срок, превышающий обычный рабочий день, с намерением вести бизнес в другом месте.

2. Ваша поездка должна состоять «в основном» из служебных

IRS измеряет время, проведенное вами вне дома, в днях. Чтобы поездка считалась деловой, вам необходимо провести большую часть своей поездки по делам.

Например, вы уезжаете на неделю (семь дней). Вы проводите пять дней, встречаясь с клиентами, и пару дней отдыхаете на пляже. Это квалифицируется как командировка.

Но если вы проведете три дня, встречаясь с клиентами, и четыре дня на пляже? Это отпуск. К счастью, дни, когда вы путешествуете туда и обратно, считаются рабочими.

3. Поездка должна быть «обычной и необходимой».

«Обычные и необходимые» — это термин, используемый IRS для обозначения расходов, которые являются «обычными» для бизнеса с учетом отрасли, в которой он находится, и «необходимыми» для ведения коммерческой деятельности.

Если проходят две практически идентичные конференции — одна в Гонолулу, а другая в вашем родном городе, — вы не можете списывать со счетов полностью оплаченную поездку на Гавайи.

Точно так же, если вам нужно арендовать автомобиль для передвижения, у вас будут проблемы со списанием стоимости Range Rover, если Toyota Camry доставит вас туда так же быстро.

То, что квалифицируется как «обычное и необходимое», временами может показаться серой зоной, и у вас может возникнуть соблазн обмануть ее. Наш совет: проявляйте осторожность.Если IRS решит провести расследование и обнаружит, что вы заявили о расходах, которые не были необходимы для ведения бизнеса, вы можете столкнуться с серьезными штрафами.

4. Поездку нужно спланировать заранее

Вы не можете прийти в Universal Studios , раздать визитные карточки всем, кого вы встретите в очереди на американские горки, назвать это «нетворкингом» и вычесть стоимость поездки из ваших налогов. Командировку нужно планировать заранее.

Перед поездкой спланируйте, где вы будете каждый день и когда, и наметьте, с кем вы проведете его.Задокументируйте свои планы в письменной форме перед отъездом. Если возможно, отправьте кому-нибудь копию по электронной почте, чтобы на ней была указана временная метка. Это помогает доказать, что за вашей поездкой стояли профессиональные намерения.

Дни, когда вы путешествуете к месту своего проживания и обратно, считаются рабочими днями.

При выезде за пределы США действуют другие правила.

Правила деловых поездок за границу несколько смягчены.

Если вы путешествуете за пределами США, вам нужно провести только не менее 25% своего времени за пределами страны, ведя дела , чтобы поездка считалась деловой.

Если вы путешествуете за пределами США, но тратите на менее 25% своего времени на ведение дел, вы все равно можете вычесть командировочные расходы пропорционально тому, сколько времени вы действительно тратите на работу во время поездки.

Например, вы отправляетесь в пятидневное международное путешествие. Если вы потратите два дня на ведение дел, вы можете вычесть всю стоимость авиабилета как коммерческие расходы, потому что два дня из пяти эквивалентны 40% вашего времени в отпуске.

Но если вы проводите по делам только один день из пятидневной поездки — или всего 20% своего времени вне дома — вы сможете вычесть только 20% стоимости вашего авиабилета, потому что поездка больше не квалифицируется как бизнес.

Перечень командировочных расходов

Вот несколько примеров вычетов на деловые поездки, на которые вы можете претендовать:

- Билеты на самолет, поезд и автобус между вашим домом и местом работы

- Сборы за провоз багажа

- Прачечная и химчистка во время путешествия

- Стоимость аренды машины

- Отель и Airbnb стоит

- 50% соответствующих критериям бизнес-обедов

- 50% питания при поездке в пункт назначения и обратно

Путешествие

Во время деловой поездки вы можете вычесть 100% стоимости поездки до пункта назначения, будь то билет на самолет, поезд или автобус.Если вы арендуете автомобиль, чтобы добраться туда и передвигаться, эта стоимость также вычитается.

Жилье

Стоимость вашего жилья не облагается налогом. Вы также можете вычесть стоимость проживания в те дни, когда вы не ведете дела, но это зависит от того, как вы планируете поездку. Хитрость заключается в том, чтобы «отпускные дни» располагались между рабочими днями.

Вот примерный маршрут, чтобы объяснить, как это работает:

Четверг: Вылет в Дарем, Северная Каролина.

Пятница: Встреча с клиентами.

Суббота: Уроки танцев среднего уровня.

Воскресенье: Продвинутые уроки линейного танца.

Понедельник: Встреча с клиентами.

Вторник: Лететь домой.

Четверг и вторник — дни в пути (помните: дни в пути в командировке считаются рабочими днями). А в пятницу и понедельник ты будешь вести дела.

Нет смысла лететь домой на выходные (в нерабочие дни) только для того, чтобы в понедельник утром вернуться в Дарем на деловую встречу.

Итак, поскольку вы технически остаетесь в Дареме в субботу и воскресенье, между днями, когда вы будете вести дела, общая стоимость вашего проживания в поездке не облагается налогом, даже если вы на самом деле не работаете. на выходных.

Вы не виноваты, что встречи с вашими клиентами проходят в Дареме — неофициальной столице танцевальной линии Америки.

Питание и развлечения во время вашего пребывания

Даже в командировке вы можете вычесть только часть расходов на питание и развлечения, которые специально предназначены для ведения бизнеса.Итак, если вы находитесь в Луизиане и закрываете сделку по продаже самородков аллигатора, вы можете списать 50% суммы счета.

Просто убедитесь, что вы отметили в квитанции или в приложении для отслеживания расходов характер проведенной встречи — с кем вы встречались, когда и что обсуждали.

С другой стороны, если вы пробуете местную кухню и для этого нет четкого коммерческого обоснования, вам придется заплатить за еду из собственного кармана.

Питание и развлечения во время путешествия

Пока вы путешествуете в пункт назначения, где вы ведете бизнес, еда, которую вы едите по пути, может быть вычтена на 50% как бизнес-расходы.

Это может быть ваш шанс попробовать местные деликатесы и списать их в налоговой декларации. Только убедитесь, что ваши вкусы не слишком экстравагантны. Как и любые бизнес-расходы, подлежащие вычету, питание должно оставаться «обычным и необходимым» для ведения бизнеса.

Поездка с семьей и друзьями в командировку

Не хотите провести отпуск в командировке в одиночестве? Хотя вы не можете напрямую вычесть расходы на привлечение друзей и родственников в командировки, некоторые расходы можно компенсировать косвенно.

Едем к месту назначения

В машине три или четыре свободных места? Не стесняйтесь их заполнять. Если вы путешествуете по делам и аренда автомобиля является «необходимыми и обычными» расходами, вы все равно можете вычесть свои служебные пробеги или расходы на аренду автомобиля, даже если другие присоединятся к вам в поездке.

Одно исключение: если вы понесете лишний километраж или «ненужные» расходы на аренду из-за того, что вы взяли с собой семью, расходы больше не подлежат вычету, поскольку они не являются «необходимыми или обычными».”

Например, предположим, что вам пришлось арендовать очень большой фургон, чтобы взять с собой детей в командировку. Если вам не нужно было бы арендовать тот же автомобиль, чтобы путешествовать в одиночку, расходы на сверхбольшой фургон больше не считаются коммерческим вычетом.

Сдам квартиру

Как и в случае с расходами на дорогу, вы можете вычесть только стоимость проживания, равную той, которую вы бы использовали, если бы путешествовали в одиночку.

Однако есть некоторая гибкость. Если вы платите за жилье, чтобы разместить вас и свою семью, , вы можете вычесть часть стоимости проживания , что эквивалентно тому, что вы заплатили бы только за себя .

Например, предположим, что номер в отеле на одного человека стоит 100 долларов, а номер в отеле, в котором может разместиться ваша семья, стоит 150 долларов. Вы можете арендовать вариант на 150 долларов и вычесть 100 долларов из стоимости в качестве деловых расходов, потому что 100 долларов — это то, сколько вы заплатил бы, если бы ты остался там один.

Этот вычет может сэкономить вам много денег на жилье для вашей семьи. Просто убедитесь, что вы держите квитанции и записи, в которых указаны цены на разные комнаты, на случай, если вам нужно будет обосновать расходы в IRS

.Внимание! Когда дело доходит до AirBnB, границы размываются. Легко сравнить стоимость гостиничного номера с одной кроватью и гостиничного номера с двумя кроватями. Но когда вы сравниваете существенно разные квартиры, у разных владельцев — например, дом у бассейна и кондоминиум — становится трудно оправдать вычеты. Сохранение «традиционных» условий проживания, таких как отели и мотели, может помочь вам избежать проверки во время аудита. А если сомневаетесь: спросите своего налогового консультанта по налогам.

Так технически ваша поездка — это отпуск? Вы по-прежнему можете требовать любые расходы, связанные с бизнесом

В тот момент, когда ваше бегство пересекает черту от «деловой поездки» до «отпуска» (например,грамм. вы тратите больше дней на поджаривание булочек, чем на заключение сделок) вы больше не можете вычитать командировочные расходы.

Обычно «отпуск»:

- Поездка, в которой вы не проводите большую часть своего дня, занимаясь делами

- Деловая поездка, которую нельзя подтвердить правильной документацией

Однако вы все равно можете вычесть обычные коммерческие расходы, если вам довелось вести дела во время отпуска.

Например, вы приехали в Портленд для развлечения, и один из ваших клиентов также живет в этом городе.У вас обеденная встреча со своим клиентом, пока вы в городе. Поскольку обед связан с бизнесом, вы можете списать 50% стоимости обеда, как и любые другие расходы на деловую еду и развлечения. Только не забудьте сохранить квитанцию.

Между тем, другие расходы, связанные с «отпуском», которые позволили встретиться с этим клиентом лично — билеты на самолет до Портленда, аренда автомобиля, чтобы вы могли ездить по городу, — не могут быть вычтены; поездка все еще отпуск.

Если вы путешествуете по делам на собственном автомобиле

Есть два способа вычесть командировочные расходы, если вы путешествуете на собственном автомобиле.

- Метод фактических затрат

- Стандартный метод расчета пробега

Фактические расходы — это сумма фактических затрат, связанных с использованием вашего транспортного средства (бензин, страховка, новые шины, плата за парковку, штрафы за парковку во время посещения клиента и т. Д.), И умножение ее на процент времени, в течение которого вы его использовали. для бизнеса.Если бы в течение налогового года для бизнеса было 50%, вы умножите свои общие расходы на автомобиль на 50%, и это будет сумма, которую вы вычтете.

Стандартный пробег — это место, где вы отслеживаете количество деловых миль, которые вы проехали в течение налогового года, а затем запрашиваете стандартную ставку миль (для 2019 налогового года это 0,58 доллара США за пройденную милю).

Стоимость нарушения правил

Не пытайтесь заявить о командировке, если у вас нет документов, подтверждающих это. Используйте такое приложение, как Expensify, для отслеживания деловых расходов (особенно когда вы путешествуете по работе) и овладевайте искусством ведения документации для малого бизнеса.

Если вы требуете правомочных списаний и ведете надлежащую документацию, у вас должны быть все записи, необходимые для обоснования ваших удержаний во время налоговой проверки.

Кстати, если ваш бизнес отмечен как подлежащий аудиту, IRS поставит своей целью уведомить вас по почте как можно скорее после подачи вашей заявки. Обычно это происходит в течение двух лет с даты подачи заявки. Однако IRS оставляет за собой право вернуться еще на шесть лет назад.

Налоговые штрафы за запрещенные вычеты из коммерческих расходов

Если вас поймают за вычетом, на который вы не имеете права, что помогло вам уплатить существенно меньший подоходный налог, чем вы должны были бы, вы будете оштрафованы.В этом случае «существенно меньше» означает разницу в 10% от суммы, которую вы должны были заплатить, или 5000 долларов — в зависимости от того, какая сумма больше.

Штраф обычно составляет 20% от разницы между тем, что вы должны были заплатить, и тем, что вы фактически заплатили в виде подоходного налога. Это не только компенсирует разницу.

В конечном счете, вы возвращаете IRS 120% суммы, которую вы обманули.

Если вы немного запутались, не волнуйтесь. Вот пример, чтобы показать вам, как это работает:

Предположим, вы обычно платите подоходный налог в размере 30 000 долларов.Но из-за заявленного вычета вы платите только подоходный налог в размере 29 000 долларов США.

Если IRS определит, что заявленный вами вычет является незаконным, вам придется заплатить IRS 1200 долларов. Это 1000 долларов, чтобы компенсировать разницу, и 200 долларов в качестве штрафа.

Форма 8725 поможет вам избежать налоговых штрафов

Если вы считаете, что налоговый вычет может быть обжалован IRS, есть способ подать его, избегая при этом никаких шансов на наказание.

Подайте форму 8275 вместе с налоговой декларацией.Эта форма дает вам возможность выделить и подробно объяснить вычет.

В случае, если вы прошли аудит и вычет, указанный вами в форме 8275, окажется незаконным, вам все равно придется заплатить разницу, чтобы компенсировать то, что вы должны были заплатить в качестве подоходного налога, но вы сэкономить 20% штрафа.

К сожалению, заполнение формы 8275 не снижает ваши шансы на проверку.

Где требовать командировочные расходы

Если вы работаете не по найму, вы должны требовать возмещения дорожных расходов в Приложении C, которое является частью формы 1040.

–

Когда дело доходит до использования списаний налогов, которые мы обсуждали в этой статье, или любых налоговых списаний, если на то пошло, поддержка профессиональных бухгалтеров и доверенного CPA очень важна.

Точная финансовая отчетность поможет вам понять движение денежных средств и отследить вычитаемые расходы. Помимо подачи налоговой декларации, CPA может выявить вычеты, которые вы, возможно, упустили, и представить вас во время налоговой проверки.

Узнайте больше о том, как найти, нанять и работать с бухгалтером.А когда вы будете готовы передать бухгалтерию на аутсорсинг, попробуйте Bench.

Налоговые льготы работодателя для возмещения командировочных расходов сотрудников

Предлагает ли ваша компания компенсацию командировочных расходов сотрудников? Если вы это сделаете, вы знаете, что это может помочь вам привлечь и удержать сотрудников. Если вы этого не сделаете, вы можете начать, потому что изменения, внесенные в Закон о сокращении налогов и рабочих местах (TCJA), делают такие возмещения еще более привлекательными для сотрудников. Возмещение командировочных также сопровождается налоговыми льготами, но только в том случае, если вы следуете методу, согласованному с IRS.

Воздействие TCJA

До TCJA невозмещенные командировочные расходы, связанные с работой, как правило, вычитались из индивидуальной налоговой декларации сотрудника в качестве вычета по разным статьям. Тем не менее, это подлежало 50% -ному вычету на питание и развлечения. Кроме того, многие сотрудники не смогли воспользоваться вычетом, потому что либо они не указали вычеты по статьям, либо у них не было достаточного количества различных статей расходов, чтобы превысить применяемый минимальный уровень скорректированного валового дохода (AGI) в 2%.

На период с 2018 по 2025 год TCJA приостанавливает отчисления по разным статьям с учетом 2% минимального уровня AGI. Это означает, что даже сотрудники, которые перечисляют вычеты и имеют достаточно расходов, превышающих установленный минимальный уровень, не смогут воспользоваться налоговым вычетом для командировок. Таким образом, возмещение командировочных расходов сотрудников теперь более эффективно.

Возможные налоговые льготы

Ваша компания может вычесть соответствующие возмещения, и они исключаются из налогооблагаемого дохода сотрудника.На вычет распространяется ограничение на питание в размере 50%. Но в соответствии с TCJA расходы на развлечения больше не подлежат вычету.

Путевые расходы, не подлежащие налогообложению и вычету из налогооблагаемой базы, должны быть законными коммерческими расходами. Кроме того, возмещение должно соответствовать правилам IRS. Вы можете использовать план подотчетности или метод суточных, чтобы обеспечить соблюдение требований.

Возмещение фактических расходов

Подотчетный план — это формальная договоренность по авансированию, возмещению или предоставлению скидок на деловые расходы.Чтобы квалифицироваться как «подотчетный», ваш план должен соответствовать следующим критериям:

— Платежи должны производиться на покрытие «обычных и необходимых» деловых расходов.

— Сотрудники должны обосновать эти расходы. Сюда входят суммы, время и место — в идеале не реже одного раза в месяц.

— Сотрудники должны возвращать любые авансы или пособия, которые они не могут обосновать, в разумный срок, обычно 120 дней.

IRS будет рассматривать планы, которые не соответствуют этим условиям, как не подлежащие подотчетности, преобразовывая все возмещения в заработную плату, подлежащую налогообложению работника, с учетом подоходного налога (работника) и налога на занятость (работодателя и работника).

Сохраняя простоту

При использовании метода суточных вместо отслеживания фактических расходов вы используете таблицы IRS для определения возмещения расходов на проживание, питание и непредвиденные расходы или просто на питание и непредвиденные расходы в зависимости от местоположения. (Если вы не используете метод суточных для проживания, вам понадобятся квитанции, подтверждающие эти расходы.)

Убедитесь, что вы не платите сотрудникам больше соответствующей суммы суточных. IRS налагает большие штрафы по налогу на заработную плату для предприятий, которые обычно переплачивают суточные.

Что подходит для вашего бизнеса?

Чтобы узнать больше о возмещении и удержаниях командировочных расходов после TCJA, свяжитесь с нами. Мы можем помочь вам определить, следует ли вам возмещать такие расходы и какой вариант возмещения лучше для вас. Также не забудьте прочитать нашу статью о ставках суточных для деловых поездок

.© 2018

Расходы на командировки и развлечения и ведение учета

Если вы указываете в своей налоговой декларации расходы на поездки и развлечения (T&E) и прошли аудит, есть большая вероятность, что агент внимательно изучит эти статьи.

Часто проблема заключается не в том, были ли расходы приемлемыми для бизнеса, а в том, соответствуют ли ваши записи букве закона. И IRS, и суды занимают строгую позицию в отношении ведения учета — пропустите один элемент, и вычет, скорее всего, будет запрещен.

Основы

Правила ведения учета поездок немного отличаются от правил для развлечений. Что касается командировочных расходов, вам потребуются записи, подтверждающие:

- Стоимость каждого отдельного расхода на проезд, проживание и питание (хотя непредвиденные расходы могут быть объединены в разумные категории, такие как «такси» и «сборы и чаевые»),

- Даты выезда и возвращения для каждой поездки и количество дней, потраченных на работу,

- Пункт назначения или район поездки (обычно название города) и

- Деловая цель или полученная или ожидаемая выгода.

Если вам интересно развлечение, вам нужно уточнить детали. Вы должны указать стоимость каждого отдельного расхода, хотя непредвиденные расходы (например, такси или общественный транспорт) могут подсчитываться ежедневно. Вам также нужно будет записать дату мероприятия, а также название и адрес (или место) развлечения. Кроме того, вам нужно будет описать тип развлечения, если он не совсем очевиден. Например, был ли это ужин, шоу или спортивное мероприятие?

Но это еще не все.Вы также должны записать бизнес-цель или выгоду, полученную или ожидаемую от развлечения. Это означает описание характера деловой дискуссии или деятельности. Если развлечение проводилось непосредственно до или после делового обсуждения, вам необходимо указать дату, место, характер и продолжительность обсуждения, а также имена лиц, которые принимали участие как в дискуссии, так и в развлечении.

Наконец, вам необходимо записать свое отношение к развлеченным людям.Включите их занятия или другую информацию (например, имена, звания или другие обозначения), которые демонстрируют их деловые отношения с вами.

Согласно IRS, вам не нужно регистрировать элементы всех расходов одновременно. Достаточно вести еженедельный журнал. Но чем дольше задержка, тем сомнительнее становится достоверность бревна.

Правила получения

Обычно вам нужны квитанции, аннулированные чеки, счета и т.п. для покрытия ваших расходов.Но есть три исключения:

- 1. Вы используете метод суточных для покрытия расходов на питание и / или проживание.

- 2. Вы несете транспортные расходы, квитанция о которых недоступна (например, такси, автобусы или легкорельсовый транспорт).

- 3. Расходы, кроме проживания, менее 75 долларов.

Метод суточных предусматривает фиксированное пособие в зависимости от региона, в который вы путешествуете. Например, в Бостоне одна ставка, а в Спрингфилде, штат Массачусетс, — другая.Хотя вам не потребуются квитанции, вам все равно придется задокументировать другие элементы расходов. Существует ряд других правил и ограничений, и надбавки могут не полностью покрывать ваши расходы.

Сохранение квитанций на расходы менее 75 долларов может оказаться полезным для предоставления дополнительной документации о дате, месте и типе расходов. Работодателям следует подумать о том, чтобы требовать квитанции для отчетов о расходах, даже если они не требуются для целей налогообложения.

В квитанции должны быть указаны дата, место и существенный характер расходов.Кроме того, для получения квитанции об отеле вам понадобится разбивка расходов, таких как проживание, питание, телефонные звонки и другие услуги. Для квитанции из ресторана вам понадобятся дата, место, количество и количество обслуженных людей.

Аннулированный чек или строка в выписке по кредитной карте сами по себе не являются достаточной документацией. Вам понадобится счет, квитанция или что-то подобное от провайдера. Поскольку многие квитанции теперь печатаются на термочувствительной бумаге, которая может быстро выцветать, подумайте о том, чтобы сделать копии для своих файлов.

Доступен ряд приложений для смартфонов и планшетов, которые значительно упрощают учет расходов на оплату T&E. Некоторые могут даже интегрироваться с бухгалтерским программным обеспечением компании. Просто убедитесь, что любое приложение, которое вы загружаете или одобряете для сотрудников, содержит все необходимые элементы IRS, и что у вас есть система резервного копирования.

Дополнительные пункты

Многие налогоплательщики старательно регистрируют расходы на T&E, а иногда даже описывают вовлеченных людей, но им не удается установить бизнес-цель.Этот элемент так же важен, как и другие. Количество деталей здесь зависит от ситуации. Чтобы пригласить важного клиента на ужин после дневной встречи, для обсуждения и принятия заказов на продукцию, возможно, не потребуется столько деталей, как для развлечения потенциального клиента и обсуждения только теоретических продаж. Помните, что вы не будете наказаны за предоставление слишком большого количества информации.

Тип развлечения также может иметь значение. Нет ничего необычного в том, чтобы обсуждать дела во время ужина, когда только вы и клиент.Но это не относится к спортивным соревнованиям или играм, особенно когда вы берете с собой супругов. Затем вы должны показать, что обсуждение имело место до или после мероприятия. И для того, чтобы расходы были классифицированы как бизнес-развлечение, должен присутствовать сотрудник. Подарите два билета на баскетбольный матч одному из своих хороших клиентов, и это будет просто подарок, при соблюдении этих правил, а не расходы на T&E.

Что делать, если в поездке вы совмещаете приятное с полезным? Это выполнимо, но вы должны быть особенно осторожны с ведением записей.Если основной причиной поездки является деловая поездка, вы можете вычесть расходы на поездку до места работы и обратно, а также расходы во время работы там. Но вы не можете вычесть некоммерческие расходы, такие как транспорт и питание в поездке к друзьям или семье.

Вы также не можете вычесть расходы, связанные с вашим супругом в поездке, за исключением следующих случаев:

- 1. Он или она является сотрудником компании, и

- 2. Его присутствие явно демонстрирует деловую цель.

Надлежащий и обоснованный отчет о расходах

Если вы являетесь сотрудником, вы должны предоставить своему работодателю отчет о расходах, который включает детали, описанные выше. А если вы работодатель, вы должны убедиться, что получаете надлежащую и разумную документацию от сотрудников.

© Copyright 2016

Компенсация командировок и расходов

Цель

Разработать политику оплаты или возмещения фактических связанных с университетом командировочных, развлекательных или других расходов, связанных с бизнесом, которые необходимы для выполнения возложенных на сотрудников обязанностей.Эта политика предусматривает план подотчетного возмещения расходов в соответствии с руководящими принципами Службы внутренних доходов (IRS), который позволяет получать квалифицированное возмещение без налогообложения получателям. Несоблюдение инструкций IRS приведет к тому, что возмещение станет облагаемым налогом для получателя, и любые такие возмещения будут добавлены к отчету о заработной плате и налоговой декларации IRS W-2 получателя.

Политика

Если это допустимо в соответствии с руководящими принципами IRS и одобрено уполномоченным органом по подписи, Университет Уилламетт (Университет) возместит сотруднику или оплатит напрямую с помощью карты покупок Университета (p-card) фактические поездки, связанные с университетом, развлечения или другие расходы, связанные с бизнесом, которые необходимы для выполнения возложенных на него обязанностей.

Обязанностью сотрудника, ищущего возмещения, является установление соответствующей деловой цели для своих расходов. Деловая цель должна быть четко и ясно указана и должна иметь прямое отношение к должностным обязанностям сотрудника и к счету, на который начисляется оплата.

Могут применяться дополнительные инструкции подразделения или отдела, включая требования для предварительного утверждения. Все расходы подлежат соответствующему утверждению в соответствии с политикой Университета в отношении делегирования полномочий подписи (ссылка) и применимыми руководящими принципами подразделения или отдела — ничто в этой политике не должно толковаться как возмещение или оплата расходов при отсутствии необходимых разрешений.Сотрудники должны избегать расходов, которые не подлежат возмещению, проконсультировавшись с соответствующим органом подписи до совершения расходов.

Руководство IRS

IRS требует, чтобы были выполнены все следующие условия для получения права на безналоговое возмещение деловых расходов:

- Расходы должны быть разумными и иметь законные деловые связи, связанные с Университетом, то есть сотрудник должен оплатить или понести вычитаемые расходы при выполнении услуг в качестве сотрудника Университета.

- Сотрудник должен адекватно отчитаться перед Университетом о расходах в разумные сроки.

- Сотрудник должен вернуть любое излишек возмещения или пособия в течение разумного периода времени.

Руководящие принципы

- IRS не разрешает безналоговое возмещение щедрых или экстравагантных расходов или расходов личного характера. Ожидается, что сотрудники будут действовать осмотрительно и гарантировать, что все расходы, представленные на возмещение, являются разумными с учетом фактов и обстоятельств.Расходы личного характера, экстравагантные или не отвечающие требованиям IRS не подлежат оплате или возмещению со стороны Университета.

- Сотрудники должны проверять наличие достаточных бюджетных средств перед покупкой. Запросы на возмещение, превышающие доступные бюджетные средства, не могут быть возвращены.

- Деловая цель всех представленных на возмещение расходов, связанных с университетом, должна быть тщательно задокументирована. Запросы на возмещение, представленные с недостаточной документацией относительно бизнес-целей Университета, будут возвращены сотруднику, запрашивающему возмещение.Если не может быть предоставлена достаточная документация, запрос не будет обработан.

- Запросы на возмещение расходов следует подавать в течение 30 дней, с момента, когда были понесены расходы или когда сотрудник вернулся из командировки. Запросы, поданные после 30 дней не могут быть возвращены. В соответствии с требованиями IRS, любое возмещение расходов, предоставленное после 60 дней, дней, когда были понесены расходы или возвращены из поездки, будет добавлено к налогооблагаемому доходу сотрудника и подлежит применимым налогам / удержаниям.

- Если не указано иное, оригиналы фактических квитанций требуются для всех возмещений, всех расходов на питание, отнесенных на федеральные грантовые фонды, и расходов на карту p свыше 75 долларов.

Авторизация

Запросы на возмещение расходов должны быть санкционированы утверждающим лицом, имеющим соответствующий уровень делегированных полномочий подписи. Утверждающий должен быть непосредственным руководителем запрашивающего, если не назначен альтернативный утверждающий.Если у сотрудника также есть p-card, утверждающим для запросов на возмещение расходов должно быть то же лицо, которое утверждает отчеты о расходах p-card. При запросе на выдачу p-карты может быть назначен альтернативный утверждающий, он должен быть одобрен соответствующим налоговым инспектором и не может быть подчиненным лица, подавшего запрос.

Утверждающий несет ответственность за обеспечение наличия бюджетных средств и наличия достаточной документации о бизнес-целях Университета для всех представленных расходов.

Возмещаемые расходы

Выезд из дома: Согласно IRS, сотрудник уезжает из дома, если его обязанности требуют, чтобы он находился вдали от общей зоны своего налогового дома значительно дольше, чем обычный рабочий день, И им нужно спать или отдыхают, чтобы удовлетворить потребности своей работы, находясь вне дома. Определенные категории, как указано ниже, требуют, чтобы сотрудники соответствовали определению путешествия IRS, чтобы иметь право на компенсацию. В целом, используемый вид транспорта должен быть наиболее экономичным и подходящим для цели поездки.

Авиакомпания: Университет возместит расходы на авиабилеты / билеты экономического класса. Билеты бизнес-класса или первого класса, как правило, не возмещаются в той степени, в которой их стоимость превышает стоимость билета на автобус / эконом-класс. Плата за провоз первого багажа будет возмещена; Плата за провоз сверхнормативного багажа может быть возмещена, если поездка длится более семи дней или если требуется перевозка предметов, связанных с работой.Для возмещения расходов требуется оригинал счета-фактуры / маршрута поездки. Посадочные талоны на все этапы поездки необходимы в качестве обоснования для путешествия, приобретенного с помощью личной кредитной / дебетовой карты. Любые мили для часто летающих пассажиров или другие вознаграждения, связанные с поездками, начисляются сотруднику.

Личный автомобиль: Университет возмещает сотруднику пробег, если личный автомобиль используется в служебных целях, связанных с Университетом, которые должным образом разрешены, обоснованы и надлежащим образом задокументированы.Это не включает в себя пробег на стандартную поездку между местом проживания и университетом. Ставка миль, используемая для сотрудников, получающих компенсацию, будет текущей ставкой IRS, утвержденной на дату поездки. Университет не возмещает расходы на эксплуатацию, техническое обслуживание или ремонт личных транспортных средств.

Стандартные суммы миль установлены для следующих пунктов назначения и должны использоваться, когда они доступны. Если стандартная сумма миль недоступна, количество миль, подлежащих возмещению, ограничивается 1) фактическим пробегом от основного места работы сотрудника до пункта назначения или 2) фактическим пробегом от пункта отправления до пункта назначения.

ИЗ | К | ПРОБЕГ В ОДНОСТОРОННИЙ | КРУГЛЫЙ ПРОБЕГ |

WU Салем Кампус | WU Portland Ctr | 48 | 96 |

WU Салем Кампус | Международный аэропорт PDX | 59 | 118 |

WU Салем Кампус | WOU | 16 | 32 |

WU Салем Кампус | ОГУ | 37 | 74 |

WU Салем Кампус | UO | 67 | 134 |

WU Салем Кампус | БП | 47 | 94 |

WU Portland Ctr | Салем | 48 | 96 |

WU Portland Ctr | Международный аэропорт PDX | 13 | 26 |

В случае, если частный автомобиль используется вместо коммерческого транспорта (воздушный, автобусный, железнодорожный) для поездок на расстояние более 200 миль туда и обратно, наименьшая из затрат между билетом на автобус / эконом-класс в сочетании с другим сопутствующим наземным транспортом и пробег будет возмещен при условии предоставления документа о одновременных расходах для сравнительного вида транспорта.

Страхование личной автомобильной ответственности сотрудника является основным покрытием при использовании личного автомобиля в деятельности, связанной с университетом. Если пределы ответственности исчерпываются в результате несчастного случая, произошедшего во время работы в университете, политика Университета предусматривает второй уровень защиты.

Транспортные средства, принадлежащие университету (включая электромобили): На эти транспортные средства распространяются дополнительные правила, касающиеся использования. Возмещению подлежат квитанции о покупке бензина, а не пробег. Сотрудники должны убедиться, что они включены в список утвержденных водителей Университета, прежде чем управлять транспортным средством, принадлежащим Университету — обратитесь в Службу безопасности кампуса для получения дополнительной информации.

Аренда автомобиля: Сотрудники могут арендовать автомобиль, когда: вождение более удобно, чем поездка на самолете или поезде; езда необходима для перевозки крупногабаритных или крупногабаритных материалов; вождение более экономично, чем использование общественного транспорта, так как в городе назначения есть несколько мест для посещения; или другой наземный транспорт нецелесообразен.Университет использует государственные договоры аренды автомобилей с Enterprise и Hertz; эти агентства должны использоваться, когда они доступны.

Страхование арендного автомобиля: Университет заключил утвержденные контракты с компаниями по аренде автомобилей, которые включают страховое покрытие. Если сотрудник арендует автомобиль по одному из этих договоров, дополнительная страховка в компании по аренде автомобилей не требуется. Если невозможно арендовать автомобиль по одному из утвержденных договоров, сотрудник должен приобрести дополнительную страховку ответственности в компании по аренде автомобилей.

Наземный транспорт, плата за парковку и сборы: Путешественникам следует руководствоваться здравым смыслом при выборе наземного транспорта. Стоимость проезда на такси требует получения квитанции о возмещении. Плата за проезд и разумные расходы на парковку подлежат возмещению по квитанции.

Жилье: Университет возместит расходы на проживание сотрудников, путешествующих по делам университета. При выборе жилья следует проявлять осторожность.Оригинал подробного описания отеля требуется в качестве обоснования компенсации. Плата за обслуживание номеров регулируется дополнительными требованиями к обоснованию и инструкциями, перечисленными в разделе Личное питание во время путешествия . Подарки хозяевам вместо расходов на проживание регулируются политикой университета; см. Расходы на бизнес-питание и развлечения, ниже или Политика в отношении подарков, наград и призов из средств университета.

Питание и развлечения

Личное питание во время путешествия:

Личное питание — это расходы на питание, понесенные индивидуальным обедом во время поездки вне дома или сотрудником, который оплатил счет за других сотрудников, которые путешествуют с этим лицом по делам.Университет либо возместит фактические расходы, либо предоставит суточные на питание и непредвиденные расходы для сотрудников, путешествующих по служебным делам, связанным с Университетом, в соответствии с приведенными ниже инструкциями. Все личные обеды во время путешествия будут ограничены суммой суточных. Алкоголь не подлежит возмещению за личное питание во время путешествия. Плата за питание членов семьи или других лиц, путешествующих с сотрудниками, не возмещается. Подразделения или департаменты могут указать метод возмещения — проконсультируйтесь с соответствующим органом подписи перед поездкой.