Учет расходов предприятия

Расходы всегда надо считать, а нюансов в их учете множество, начиная от периода признания, заканчивая видом расходов. В консультации расскажем, как в этом разобраться?

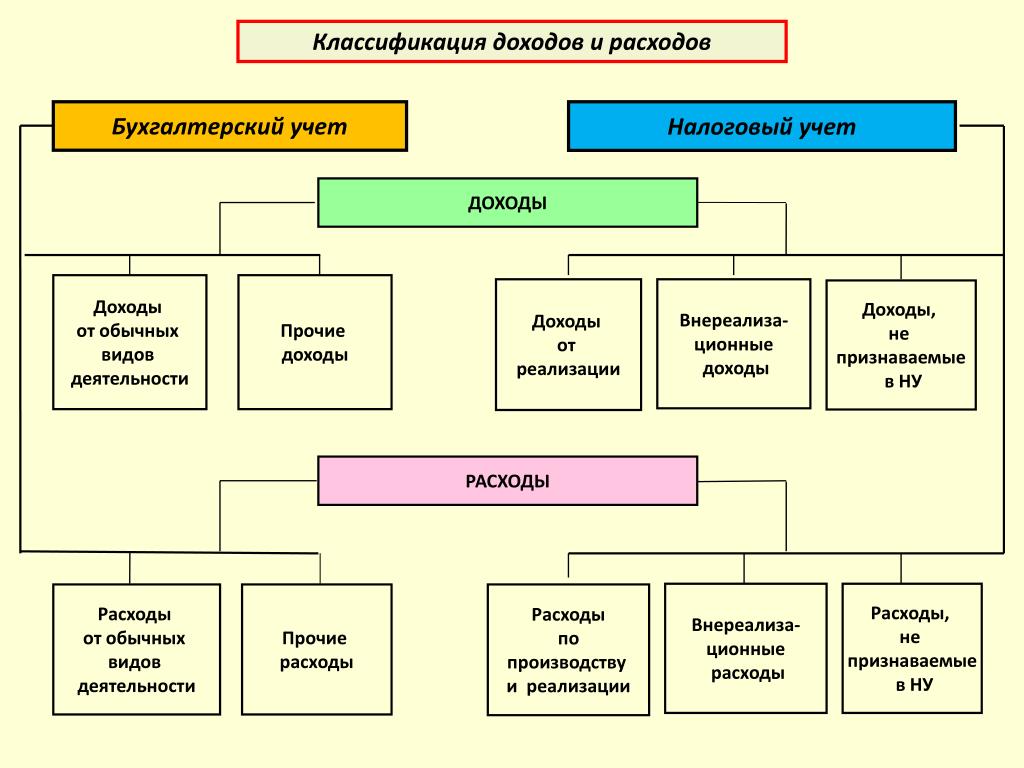

- Расходы в бухгалтерском учете

- Связанность расходов по конкретным доходом

- Примеры бухгалтерских расходов

- На каких счетах ведется учет расходов

- Является ли затратами учет себестоимости по счету 23 «Производство»

- Это также не расходы в бухгалтерском учете

- Как определить вид расходов

- Расходы будущих периодов — это не совсем расходы

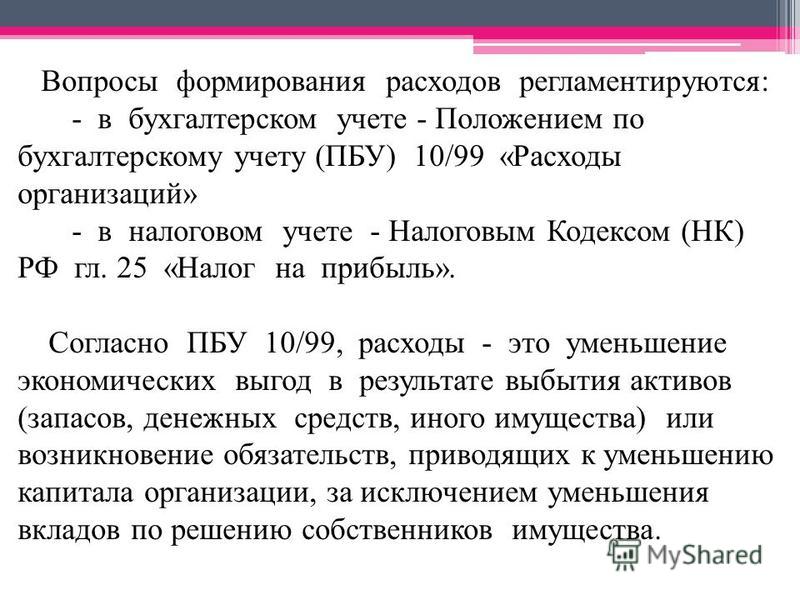

Расходы в бухгалтерском учете

Дисконтуємо ВСЕ: Мінфін «узаконив» жах усіх бухгалтерів

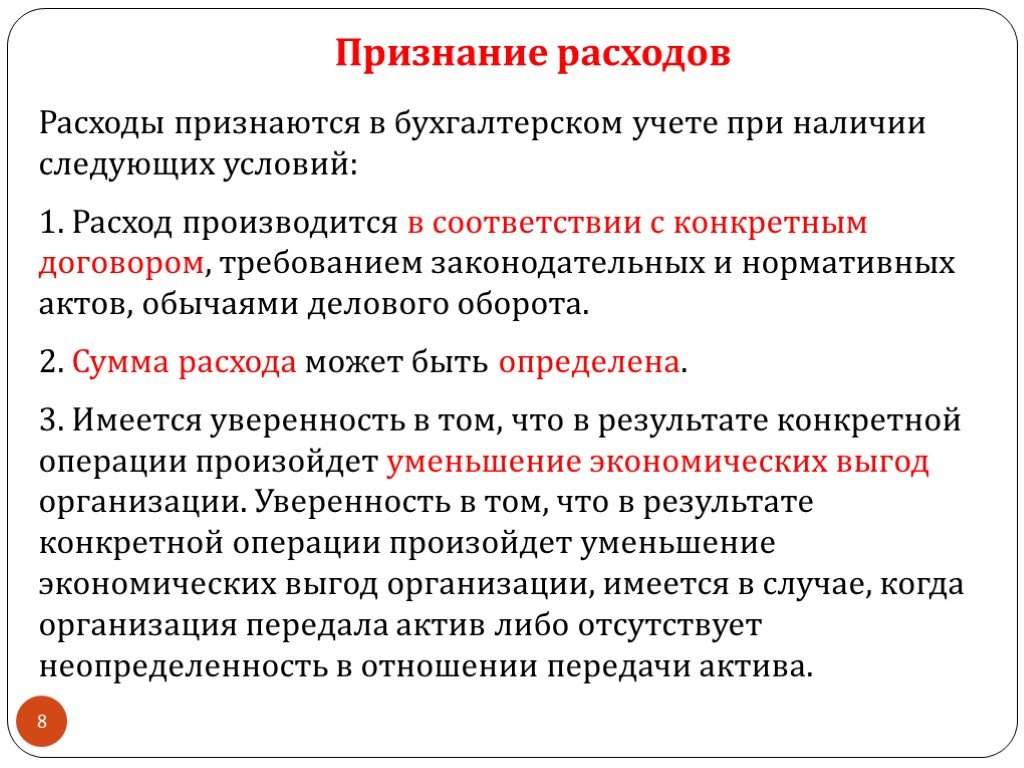

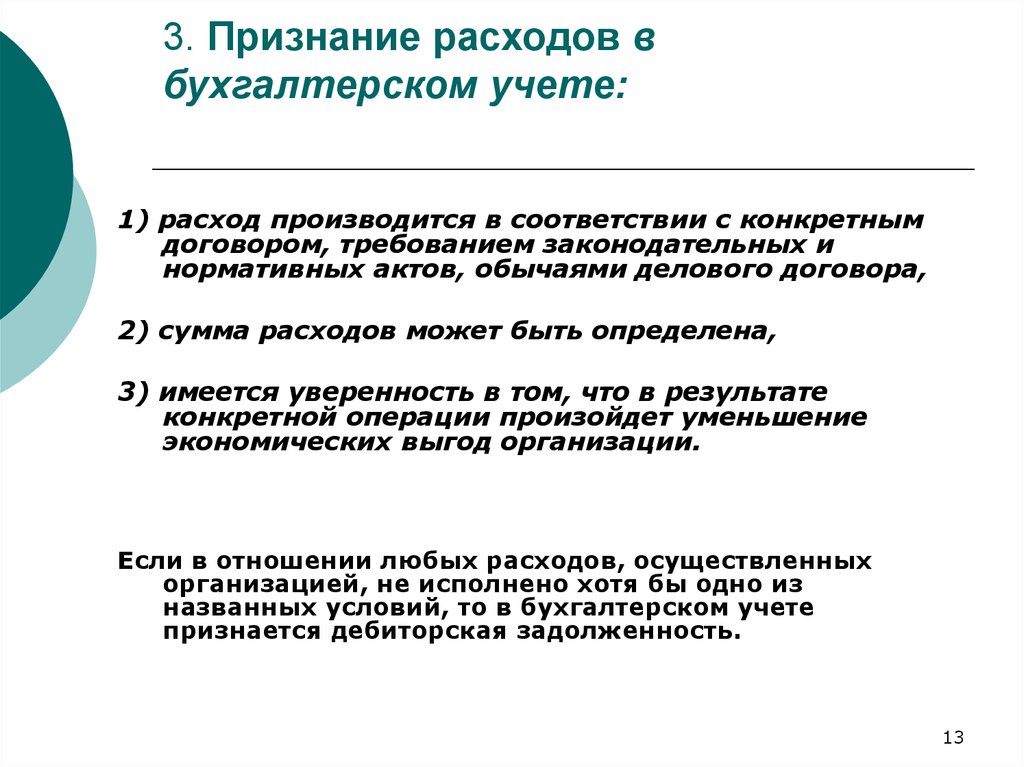

В общем своем экономическом и бытовом понимании расходы — это уменьшение ресурсов. Однако, в бухгалтерском учете есть несколько нюансов:

- признания расходов никак не связано с тратой денег;

- затратами становится только такое уменьшение ресурсов, которое приводит к уменьшению капитала в балансе предприятия.

Капитал при этом может уменьшиться не только от уменьшения ресурсов (активов), но и рост долга (обязательств). И это тоже будут расходы;

Капитал при этом может уменьшиться не только от уменьшения ресурсов (активов), но и рост долга (обязательств). И это тоже будут расходы; - если расходы можно связать с конкретным доходом, то они признаются только в момент начисления такого дохода. Если же нет, то уже в том периоде, в котором они фактически произошли.

Капитал при этом может уменьшиться не только от уменьшения ресурсов (активов), но и рост долга (обязательств). И это тоже будут расходы;

Капитал при этом может уменьшиться не только от уменьшения ресурсов (активов), но и рост долга (обязательств). И это тоже будут расходы;Поясним на простом примере: предприятие насчитало и выплатило зарплату директору. В таком случае произошло уменьшение ресурсов предприятия (денег) и одновременное уменьшение капитала:

капитал (↓) = активи (↓) – обязательства (не изменились).

Однако, даже если зарплата не выплачена, то есть расходы:

капитал (↓) = активи (не изменились) – обязательства (выросли ↑).

В последнем случае деньги не тратились, но бухгалтерские расходы уже возникли. (Бухгалтерская проводка здесь будет Дт 92 Кт 661).

Змоделюємо ситуацію: провели господарську операцію, а контрагент ще не надав документів. Потрібно відобразити операцію, а без первинки — зась! Тоді скористайтеся запасним варіантом.

Який запасний варіант?

Связанность расходов по конкретным доходом

Расходы на зарплату директора не связаны с конкретным доходом, а потому были признаны сразу, в том месяце котором он отработал. Однако, так с расходами бывает не всегда и все сложнее в следующей ситуации:

- приобрели товар в сентябре;

- продали товар в октябре.

В данном случае в сентябре произошло только замещение одного ресурса (деньги) на другой ресурс (товар) и расходы не признаются. Они будут признаны в октябре, когда будет получен доход, с которым они напрямую связаны — доход от реализации товаров. В бухгалтерских проводках это будет выглядеть следующим образом:

Бухгалтерские проводки: | |

Сентябрь (расходов нет) | Октябрь (признания расходов) |

Дт 281 Кт 631 10000 грн – получено товар Дт 631 Кт 311 10000 грн – оплачено товар | Дт 361 Кт 702 – признан доход от реализации Дт 902 Кт 281 – признано себестоимость реализованного товара (расходы) |

На практиці трапляється, що склали і підписали документ в різний час. З’ясуємо, як це впливає на податковий та бухгалтерський облік.

З’ясуємо, як це впливає на податковий та бухгалтерський облік.

ЯКІ ПРОБЛЕМИ ТРАПЛЯЮТЬСЯ

Примеры бухгалтерских расходов

Примерами затрат, не связанных с конкретным доходом, могут быть:

- начисление заработной платы админперсонала;

- расходы на маркетинговое исследование;

- убытки вследствие падения курса валюты;

- расходы на коммунальные услуги;

- начисление процентов по банковскому кредиту (это увеличивает обязательства) и др.

Факт оплаты никак не сказывается на признании расходов. Например, расходы на отопление признаются в месяце, когда они были фактически понесенные (январе), а не месяцы уплаты (феврале) и так далее.

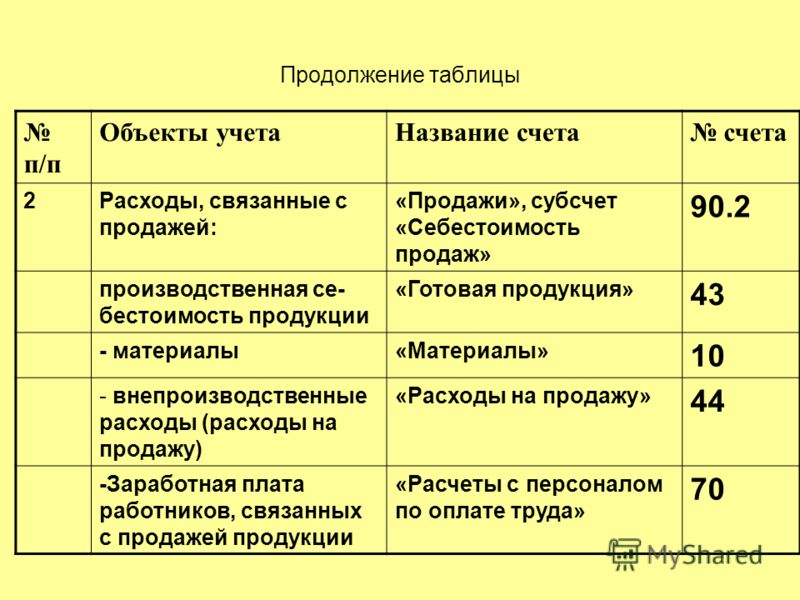

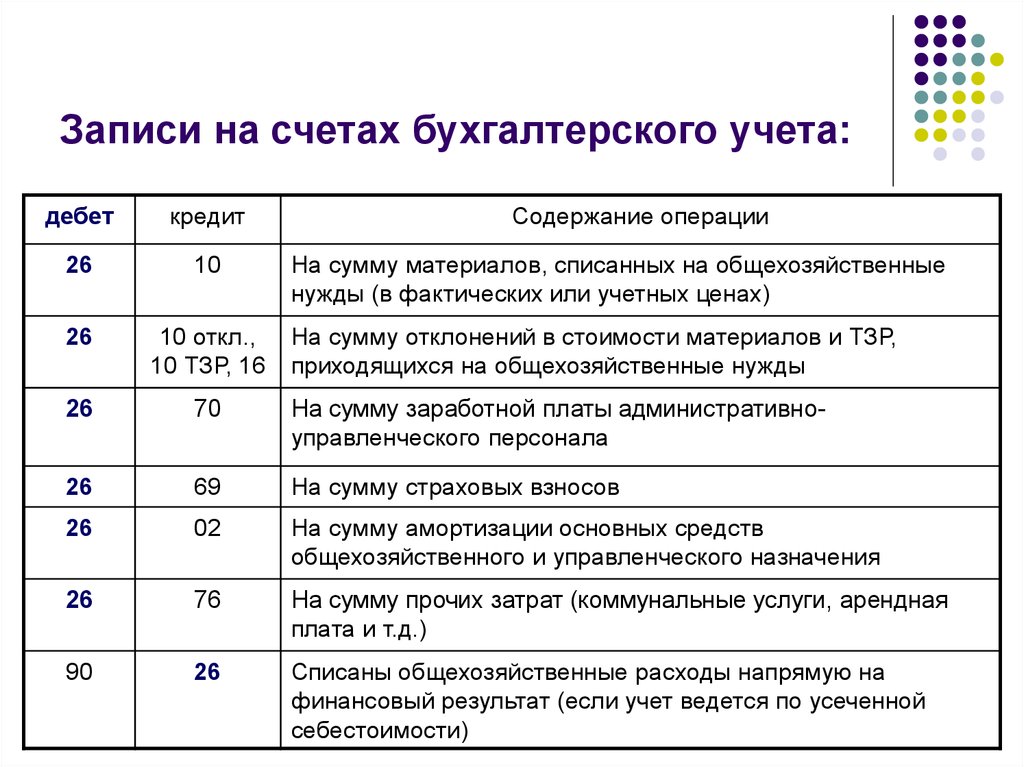

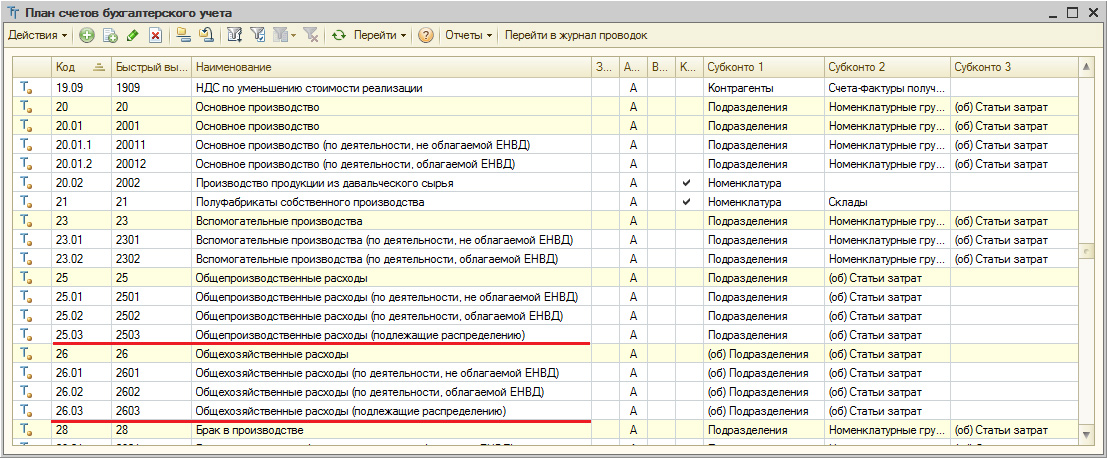

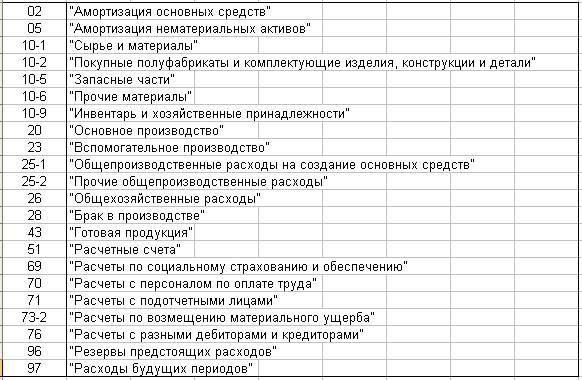

На каких счетах ведется учет расходов

Расходами считаются все операции по дебету счетов 92-98. Для детализации и аналитики можно использовать еще и параллельно 8-й класс счетов, но предприятия, как правило, избегают его использования, так как это увеличивает количество бухгалтерских проводок.

В отношении счету 91, то несмотря на свое название (общепроизводственные расходы), то он является промежуточным элементом учета производственной себестоимости, признается расходами только в момент реализации продукции.

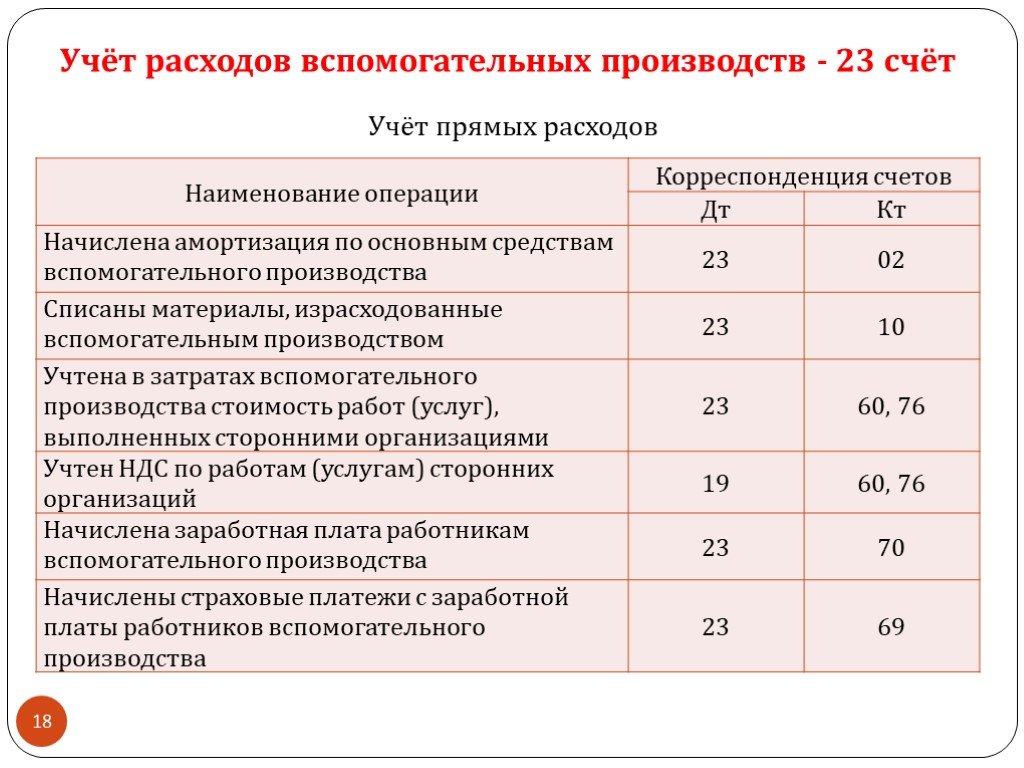

Является ли затратами учет себестоимости по счету 23 «Производство»

С экономической точки зрения, — да, это расходы. Составляющая производственной себестоимости. Однако, в бухгалтерском учете — нет. Так как расходы признаются только в момент реализации готовой продукции и получения дохода, то продукция будет сначала оприходована на склад (проводка Дт 26 Кт 23), а затем только списана (Дт 901 Кт 26). И только по последней записи возникают бухгалтерские расходы.

Итак, списание сырья на производство продукции (проводка Дт 23 Кт 201) нельзя считать расходами, так как:

- один актив — сырье — заменяется на другой актив — незавершенное производство, общая сумма ресурсов и капитала не меняются;

- доход от реализации продукции еще не получено.

Витрати фізичної особи — підприємця на загальній системі

- Детально на прикладах

Это также не расходы в бухгалтерском учете

Как определить вид расходов

При выборе счетов учета и составлении финансовой отчетности (Отчета о финансовых результатах) выделяют в частности административные расходы, расходы на сбыт, прочие операционные затраты, финансовые затраты, другие расходы. Найти ответ, что включать, а что нет в этих групп расходов можно в П (С) БУ 16 «Расходы». Это основной нормативный документ, определяющий правила учета расходов и что входит в того или иного их вида.

Расходы будущих периодов — это не совсем расходы

В стороне в бухгалтерском учете стоят расходы будущих периодов — это потраченные ресурсы, которые будут признаны расходами в будущем. Однако, несмотря на свое название, это не бухгалтерские расходы. Их следует рассматривать больше как разновидность дебиторской задолженности. Об этом косвенно свидетельствует счет учета — 39 (это не 9-й класс) и отсутствие данных расходов в перечне в П(С)БУ 16.

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Учетная ставка НБУ 2022

Авансовый отчет образец заполнения 2022

Справка по форме №34-ОПП

Как бизнесу получить грант

Стаття підготовлена за матеріалами журналу «Головбух»

Учет расходов на оплату труда

Порядок учета расходов на оплату труда зависит от того, какой метод признания расходов установлен в компании – кассовый или способ начисления.

При кассовом методе расходы на оплату труда учитываются в момент (пп. 1 п. 3 ст. 273 НК РФ):

• списания денег с расчетного счета фирмы;

• выплаты денег из кассы;

• передачи товаров, работ, услуг при выплате зарплаты в натуральной форме.

При методе начисления расходы на оплату труда признают ежемесячно в периоде их начисления (п. 4 ст. 272 НК РФ). При этом нужно учитывать, к каким расходам они относятся – прямым или косвенным.

Как правило, к прямым расходам относят траты на оплату труда производственного персонала. Перечень прямых расходов нужно прописать в учетной политике компании. Их списывают по мере реализации продукции, работ, услуг, в стоимость которых они вошли (пп. 1, 2 ст. 318 НК РФ).

К косвенным расходам целесообразно отнести оплату труда административного персонала и других работников, которые не участвуют в производстве. Эти затраты можно списывать в полном объеме в том периоде, к которому они относятся, без учета реализации продукции (п. 2 ст. 318 НК РФ).

Организации, которые оказывают услуги или ведут торговлю, могут списывать все траты на оплату труда в текущем периоде (п. 2 ст. 318, ст. 320 НК РФ).

Если у компании есть расходы на страхование (негосударственное пенсионное обеспечение) в пользу работников, в частности, на ДМС, то их при методе начисления нужно учитывать равномерно в течение срока действия договора страхования (п. 6 ст. 272 НК РФ).

6 ст. 272 НК РФ).

Учет отпускных

Учет отпускных зависит от метода учета доходов и расходов, который применяет фирма.

При использовании кассового метода отпускные включают в расходы в момент их выплаты сотруднику (п.п. 7, 13 ч. 2 ст. 255, пп. 1 п. 3 ст. 273 НК РФ).

Для учета отпускных при методе начисления нужно выбрать один из двух способов:

• включить отпускные в расходы (прямые или косвенные) по мере начисления, как и другие траты на оплату труда;

• создать резерв предстоящих затрат на оплату отпусков в порядке ст. 324.1 НК РФ.

Во втором случае расходы в виде отчислений в резерв будут признаваться равномерно в течение года, независимо от того, когда сотрудники идут в отпуск. Оплату отпусков нужно будет списывать за счет резерва.

Формирование резерва – право, а не обязанность фимы. Если в учетной политике его создание не предусмотрено, то необходимо использовать первый способ признания расходов на оплату отпусков.

Отпускные по переходящему отпуску, то есть отдыху, выпавшему на несколько отчетных периодов, учитывают в общем порядке, предусмотренном для отпускных.

Если компания применяет метод начисления и не формирует резерв на оплату отпусков, то сумму отпускных в таком случае нужно разделить и учесть в расходах тех периодов, на которые приходятся дни отдыха. Отпускные распределяют пропорционально количеству дней в каждом периоде (письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Компенсация за неиспользованный отпуск учитывается при расчете налога на прибыль так же, как и другие расходы на оплату труда, в зависимости от метода учета доходов и расходов.

Если компания создает резерв на оплату предстоящих отпусков, то списать компенсацию за неиспользованный отпуск за счет резерва не получится. Отпускные и компенсация – это разные виды затрат на оплату труда (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29).

Учет премий

Выплачиваемые сотрудникам премии учитывают при расчете налога на прибыль так же, как и другие расходы на оплату труда.

Если компания выплачивает годовые премии и применяет метод начисления, то можно создать резерв предстоящих расходов на выплату таких премий в порядке ст. 324.1 НК РФ. Он формируется так же, как резерв на оплату отпусков. Это позволит учитывать годовые премии в расходах равномерно в течение года.

324.1 НК РФ. Он формируется так же, как резерв на оплату отпусков. Это позволит учитывать годовые премии в расходах равномерно в течение года.

Учесть в расходах премию по итогам года на основании п. 2 ч. 2 ст. 255 НК РФ можно, если соблюдены следующие условия:

• выплата премии предусмотрена в трудовом и (или) коллективном договоре (ч. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в другом локальном нормативном акте, например, в положении о премировании работников. Ссылку на этот акт нужно включить в указанные договоры;

• затраты на выплату годовой премии экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Обязательно нужно составить расчет премии. Ее размер должен быть адекватен окладу сотрудника и финансовому положению компании;

• премия выплачена не за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (пп. 1, 22 ст. 270 НК РФ).

270 НК РФ).

Учет вознаграждения за выслугу лет

Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) можно учесть в расходах на оплату труда, если они предусмотрены законодательством РФ (п. 10 ч. 2 ст. 255 НК РФ). Например, в силу закона такие надбавки выплачиваются работникам, трудящимся в районах Крайнего Севера и приравненных к ним местностях.

Можно учесть данную выплату на основании п. 10 ч. 2 ст. 255 НК РФ и в том случае, если она закреплена в трудовом и (или) коллективном договоре, в локальных нормативных актах (письмо ФНС РФ от 11.08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

Если подобные вознаграждения выплачиваются не единовременно, а ежемесячно (в виде надбавки к окладу), их учитывают в расходах на основании п. 25 ч. 2 ст. 255 НК РФ.

25 ч. 2 ст. 255 НК РФ.

Учет надбавок

Компенсации (надбавки к тарифным ставкам и окладам), выплачиваемые на основании требований закона, можно учесть на основании п. 3 ч. 2 ст. 255 НК РФ.

Если компания установила их по собственной инициативе, то учесть это можно на основании п. 25 ч. 2 ст. 255 НК РФ (ст. 135 ТК РФ). При этом расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Порядок начисления и выплаты надбавок нужно закрепить в коллективном и (или) трудовых договорах.

Учет расходов на оплату труда при УСН

К расходам на оплату труда при УСН относятся те же выплаты, что при налоге на прибыль (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Перечень расходов является открытым (п. 25 ст. 255 НК РФ). Поэтому можно учесть и другие траты, которые в ст. 255 НК РФ прямо не поименованы, но связаны с оплатой труда и предусмотрены трудовым и (или) коллективным договорами (п. 2 ст. 346.16 НК РФ).

346.16 НК РФ).

Если компания работает на УСН с объектом «Доходы», то расходы на оплату труда она не учитывает (п. 1 ст. 346.18 НК РФ).

Если она работает с объектом «Доходы минус расходы», то траты на оплату труда нужно учитывать на день погашения задолженности перед сотрудниками, то есть на дату (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ):

• выплаты денег из кассы;

• списания денег с расчетного счета;

• при ином способе погашения задолженности – момент такого погашения.

Есть исключение: затраты на оплату труда работников, которые связаны с созданием основных средств или с их достройкой, дооборудованием, модернизацией, техническим перевооружением, нужно учитывать так же, как расходы на ОС, если такое ОС является амортизируемым имуществом (пп. 1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

Определение и типы с примерами

Что такое учет затрат?

Учет затрат — это форма управленческого учета, целью которой является определение общей стоимости производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы по аренде.

Учет затрат не соответствует GAAP и может использоваться только для внутренних целей.

Основные выводы

- Учет затрат используется руководством для принятия полностью обоснованных бизнес-решений.

- В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения конкретных потребностей руководства.

- Таким образом, учет затрат не может использоваться в официальной финансовой отчетности и не соответствует GAAP.

- Учет затрат учитывает все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

- Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бережливую калькуляцию и калькуляцию предельных затрат.

Учет затрат

Понимание учета затрат

Учет затрат используется внутренней управленческой командой компании для определения всех переменных и постоянных затрат, связанных с производственным процессом. Сначала он будет измерять и регистрировать эти затраты по отдельности, а затем сравнивать входные затраты с выходными результатами, чтобы помочь в измерении финансовых результатов и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Сначала он будет измерять и регистрировать эти затраты по отдельности, а затем сравнивать входные затраты с выходными результатами, чтобы помочь в измерении финансовых результатов и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Типы затрат

- Постоянные затраты — это затраты, которые не меняются в зависимости от уровня производства. Обычно это такие вещи, как ипотека или арендная плата за здание или часть оборудования, которая амортизируется по фиксированной ежемесячной ставке. Увеличение или уменьшение объемов производства не вызовет изменения этих затрат.

- Переменные затраты — это затраты, привязанные к уровню производства компании. Например, цветочный магазин, увеличивающий запасы цветочных композиций ко Дню святого Валентина, понесет более высокие расходы, если закупит большее количество цветов в местном питомнике или садовом центре.

- Операционные расходы – это расходы, связанные с повседневными операциями предприятия. Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

- Прямые затраты – это затраты, непосредственно связанные с производством продукта. Если обжарщик тратит пять часов на обжарку кофе, прямые затраты на готовую продукцию включают в себя рабочее время обжарщика и стоимость кофейных зерен.

- Косвенные затраты — это затраты, которые нельзя напрямую связать с продуктом. В примере с обжарочным аппаратом для кофе затраты энергии на нагрев обжарочного аппарата будут косвенными, поскольку они неточны и их трудно отследить по отдельным продуктам.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.Учет затрат и финансовый учет

В то время как учет затрат часто используется руководством внутри компании для помощи в принятии решений, финансовый учет — это то, что обычно видят внешние инвесторы или кредиторы. Финансовый учет представляет финансовое положение и результаты деятельности компании для внешних источников через финансовые отчеты, которые включают информацию о ее доходах, расходах, активах и обязательствах. Учет затрат может быть наиболее полезным в качестве инструмента управления при составлении бюджета и при разработке программ контроля затрат, которые могут повысить чистую прибыль компании в будущем.

Учет затрат может быть наиболее полезным в качестве инструмента управления при составлении бюджета и при разработке программ контроля затрат, которые могут повысить чистую прибыль компании в будущем.

Одно ключевое различие между учетом затрат и финансовым учетом заключается в том, что в то время как в финансовом учете затраты классифицируются в зависимости от типа операции, учет затрат классифицирует затраты в соответствии с информационными потребностями руководства. Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать какому-либо конкретному стандарту, например общепринятым принципам бухгалтерского учета (GAAP), и, как следствие, его использование варьируется от компании к компании или от отдела к отделу.

Методы учета затрат, как правило, бесполезны для определения налоговых обязательств, а это означает, что учет затрат не может обеспечить полный анализ реальных затрат компании.

Виды учета затрат

Стандартная калькуляция

Стандартная калькуляция присваивает «стандартные» затраты, а не фактические затраты, себестоимости проданных товаров (COGS) и запасов. Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Если анализ отклонений определяет, что фактические затраты выше ожидаемых, отклонение считается неблагоприятным. Если он определяет, что фактические затраты ниже ожидаемых, то отклонение является благоприятным. Два фактора могут способствовать благоприятной или неблагоприятной дисперсии. Существует стоимость ввода, таких как стоимость труда и материалов. Это считается изменением курса.

Кроме того, существует эффективность или количество используемых ресурсов. Это считается дисперсией объема. Если, например, компания XYZ планировала произвести 400 изделий за период, но в итоге произвела 500 изделий, стоимость материалов будет выше из-за общего произведенного количества.

Расчет затрат по видам деятельности

Расчет затрат по видам деятельности (ABC) определяет накладные расходы каждого отдела и распределяет их по конкретным объектам затрат, таким как товары или услуги. Система учета затрат ABC основана на деятельности, которая относится к любому событию, единице работы или задаче с определенной целью, такой как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Эти виды деятельности также считаются факторами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Традиционно накладные расходы назначаются на основе одного общего показателя, например машино-часов. В рамках ABC проводится анализ деятельности, когда в качестве факторов, определяющих затраты, определяются соответствующие меры. В результате ABC, как правило, гораздо более точен и полезен, когда речь идет о менеджерах, анализирующих стоимость и прибыльность специфических услуг или продуктов их компании.

Например, бухгалтеры, использующие ABC, могут провести опрос среди сотрудников производственной линии, которые затем будут учитывать количество времени, которое они тратят на выполнение различных задач. Затраты на эти конкретные виды деятельности относятся только к товарам или услугам, в которых использовалась эта деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Чтобы проиллюстрировать это, предположим, что компания производит как безделушки, так и виджеты. Безделушки очень трудоемки и требуют немало практических усилий от производственного персонала. Производство виджетов автоматизировано и в основном состоит из загрузки сырья в машину и многочасового ожидания готовой продукции. Было бы бессмысленно использовать машинные часы для распределения накладных расходов на обе статьи, потому что безделушки почти не использовали машинные часы. В соответствии с ABC безделушкам назначается больше накладных расходов, связанных с трудом, а виджетам назначается больше накладных расходов, связанных с использованием машины.

Бережливый учет

Основной целью бережливого учета является улучшение практики управления финансами в организации. Бережливый учет — это расширение философии бережливого производства и производства, целью которой является минимизация отходов при оптимизации производительности. Например, если бухгалтерский отдел может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

При использовании бережливого учета традиционные методы расчета затрат заменяются ценообразованием на основе ценности и измерениями производительности, ориентированными на бережливое производство. Принятие финансовых решений основано на влиянии на общую рентабельность потока создания ценности компании. Потоки создания ценности — это центры прибыли компании, т. е. любого филиала или подразделения, которые напрямую увеличивают ее итоговую прибыль.

Маржинальная калькуляция

Предельная калькуляция (иногда называемая анализом затрат-объемов-прибылей) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Точка безубыточности, которая представляет собой уровень производства, при котором общий доход от продукта равен общим расходам, рассчитывается как общие постоянные затраты компании, деленные на ее маржинальную прибыль. Маржа вклада, рассчитанная как выручка от продаж за вычетом переменных затрат, также может быть рассчитана на единицу продукции, чтобы определить, в какой степени конкретный продукт способствует общей прибыли компании.

История учета затрат

Ученые считают, что учет затрат был впервые разработан во время промышленной революции, когда зарождающаяся экономика промышленного спроса и предложения вынудила производителей начать отслеживать свои постоянные и переменные расходы, чтобы оптимизировать свои производственные процессы.

Учет затрат позволил железнодорожным и сталелитейным компаниям контролировать расходы и стать более эффективными. К началу 20 века учет затрат стал широко освещаемой темой в литературе по управлению бизнесом.

Чем учет затрат отличается от традиционных методов учета?

В отличие от общего бухгалтерского учета или финансового учета, метод учета затрат представляет собой ориентированную на внутренние потребности фирменную систему, используемую для контроля затрат. Учет затрат может быть гораздо более гибким и конкретным, особенно когда речь идет о подразделении затрат и оценке запасов. Методы и методы учета затрат будут варьироваться от фирмы к фирме и могут стать довольно сложными.

Почему используется учет затрат?

Учет затрат полезен, поскольку он может определить, на что компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на отчетность, анализ и улучшение внутреннего контроля над расходами и повышение эффективности. Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Какие виды затрат учитываются в учете затрат?

Они будут варьироваться от отрасли к отрасли и от фирмы к фирме, однако обычно включаются определенные категории затрат (некоторые из которых могут пересекаться), такие как прямые затраты, косвенные затраты, переменные затраты, постоянные затраты и эксплуатационные расходы.

Каковы некоторые преимущества учета затрат?

Поскольку методы учета затрат разрабатываются и адаптируются к конкретной фирме, они легко настраиваются и адаптируются. Менеджеры ценят учет затрат, потому что его можно адаптировать, доработать и внедрить в соответствии с меняющимися потребностями бизнеса. В отличие от финансового учета, управляемого Советом по стандартам финансовой отчетности (FASB), учет затрат должен касаться только внутренних взглядов и внутренних целей. Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Каковы некоторые недостатки учета затрат?

Системы учета затрат и методы, которые с ними используются, могут иметь высокие начальные затраты на разработку и внедрение. Обучение бухгалтерского персонала и менеджеров эзотерическим и часто сложным системам требует времени и усилий, и ошибки могут быть сделаны на раннем этапе. Бухгалтеры и аудиторы с более высокой квалификацией, скорее всего, будут брать больше за свои услуги при оценке системы учета затрат, чем стандартизированной, такой как GAAP.

Итог

Учет затрат — это неформальный набор гибких инструментов, которые менеджеры компании могут использовать для оценки того, насколько хорошо работает бизнес. Учет затрат предназначен для оценки различных затрат бизнеса и того, как они влияют на операции, затраты, эффективность и прибыль. Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Управленческий учет Значение, основы и типы

Что такое управленческий учет?

Управленческий учет — это практика выявления, измерения, анализа, интерпретации и передачи финансовой информации менеджерам для достижения целей организации.

Управленческий учет отличается от финансового учета, поскольку предполагаемая цель управленческого учета состоит в том, чтобы помочь пользователям внутри компании принимать обоснованные бизнес-решения.

Ключевые выводы

- Управленческий учет включает представление финансовой информации для внутренних целей, которая используется руководством при принятии ключевых бизнес-решений.

- Методы, используемые управленческими бухгалтерами, не диктуются стандартами бухгалтерского учета, в отличие от финансового учета.

- Представление данных управленческого учета может быть изменено в соответствии с конкретными потребностями конечного пользователя.

- Управленческий учет охватывает многие аспекты бухгалтерского учета, включая калькуляцию себестоимости продукции, составление бюджета, прогнозирование и различные виды финансового анализа.

- Это отличается от финансового учета, который составляет и распространяет официальную финансовую отчетность для общественного потребления, которая соответствует действующим стандартам бухгалтерского учета.

Управленческий учет

Как работает управленческий учет

Управленческий учет охватывает многие аспекты бухгалтерского учета, направленные на повышение качества информации, предоставляемой руководству о показателях бизнес-операций. Управленческие бухгалтеры используют информацию о себестоимости и доходах от продаж товаров и услуг, произведенных компанией. Учет затрат — это большая часть управленческого учета, которая специально фокусируется на учете общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат. Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Управленческий учет и финансовый учет

Основное различие между управленческим и финансовым учетом связано с предполагаемыми пользователями информации. Информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать хорошо обоснованные деловые решения, в то время как финансовый учет направлен на предоставление финансовой информации сторонам за пределами организации.

Финансовый учет должен соответствовать определенным стандартам, таким как общепринятые принципы бухгалтерского учета (GAAP). Все публичные компании обязаны составлять свою финансовую отчетность в соответствии с GAAP в качестве необходимого условия для сохранения своего статуса публичной компании. Большинство других компаний в США соблюдают GAAP, чтобы соответствовать долговым обязательствам, часто требуемым финансовыми учреждениями, предлагающими кредитные линии.

Поскольку управленческий учет не предназначен для внешних пользователей, его можно модифицировать в соответствии с потребностями предполагаемых пользователей. Это может значительно различаться в зависимости от компании или даже отдела внутри компании. Например, менеджеры производственного отдела могут захотеть, чтобы их финансовая информация отображалась в процентах от единиц, произведенных за период. Руководителя отдела кадров может заинтересовать график заработной платы сотрудников за определенный период времени. Управленческий учет способен удовлетворить потребности обоих отделов, предлагая информацию в любом формате, наиболее подходящем для этой конкретной потребности.

Виды управленческого учета

Калькуляция и оценка продукции

Калькуляция продукта связана с определением общих затрат, связанных с производством товара или услуги. Затраты могут быть разбиты на подкатегории, такие как переменные, постоянные, прямые или косвенные затраты. Учет затрат используется для измерения и определения этих затрат, в дополнение к назначению накладных расходов для каждого типа продукта, созданного компанией.

Управленческие бухгалтеры рассчитывают и распределяют накладные расходы, чтобы оценить полные расходы, связанные с производством товара. Накладные расходы могут быть распределены на основе количества произведенных товаров или других факторов деятельности, связанных с производством, таких как площадь объекта. В сочетании с накладными расходами управленческие бухгалтеры используют прямые затраты для правильной оценки стоимости проданных товаров и запасов, которые могут находиться на разных этапах производства.

Предельная стоимость (иногда называемая анализом затрат-объема-прибыли) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Маржинальная прибыль конкретного продукта — это его влияние на общую прибыль компании. Анализ маржи переходит в анализ безубыточности, который включает в себя расчет маржи вклада в ассортименте продаж для определения удельного объема, при котором валовые продажи бизнеса равны общим расходам. Анализ точки безубыточности полезен для определения цен на товары и услуги.

Анализ точки безубыточности полезен для определения цен на товары и услуги.

Анализ денежных потоков

Управленческие бухгалтеры проводят анализ денежных потоков, чтобы определить влияние денежных средств на бизнес-решения. Большинство компаний регистрируют свою финансовую информацию по методу начисления. Хотя учет по методу начисления дает более точную картину истинного финансового положения компании, он также усложняет понимание истинного денежного воздействия отдельной финансовой операции. Управленческий бухгалтер может внедрять стратегии управления оборотным капиталом, чтобы оптимизировать денежные потоки и обеспечить наличие у компании достаточного количества ликвидных активов для покрытия краткосрочных обязательств.

Когда управленческий бухгалтер выполняет анализ движения денежных средств, он будет учитывать приток или отток денежных средств, возникающий в результате конкретного бизнес-решения. Например, если руководитель отдела рассматривает возможность покупки служебного автомобиля, у него может быть возможность либо купить автомобиль сразу, либо получить кредит. Управленческий бухгалтер может запускать различные сценарии менеджера отдела, отражающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с кредитом по различным процентным ставкам.

Управленческий бухгалтер может запускать различные сценарии менеджера отдела, отражающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с кредитом по различным процентным ставкам.

Анализ оборачиваемости запасов

Оборачиваемость запасов — это расчет того, сколько раз компания продала и заменила запасы за определенный период времени. Расчет оборачиваемости запасов может помочь предприятиям принимать более обоснованные решения в отношении ценообразования, производства, маркетинга и приобретения новых запасов. Управленческий бухгалтер может определить балансовую стоимость запасов, которая представляет собой сумму расходов, которые компания несет для хранения непроданных товаров.

Если компания имеет чрезмерное количество запасов, можно повысить эффективность, чтобы снизить затраты на хранение и высвободить денежный поток для других бизнес-целей.

Анализ ограничений

Управленческий учет также включает в себя рассмотрение ограничений в рамках производственной линии или процесса продаж. Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток. Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производства или продаж.

Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток. Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производства или продаж.

Показатели финансового рычага

Финансовый рычаг относится к использованию компанией заемного капитала для приобретения активов и увеличения отдачи от инвестиций. Благодаря анализу баланса управленческие бухгалтеры могут предоставить руководству инструменты, необходимые им для изучения соотношения заемных и собственных средств компании, чтобы наиболее оптимально использовать рычаги.

Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала, помогают руководству определить ключевую информацию о заемном капитале, прежде чем передавать эту статистику внешним источникам. Руководству важно регулярно просматривать коэффициенты и статистику, чтобы иметь возможность надлежащим образом отвечать на вопросы совета директоров, инвесторов и кредиторов.

Управление дебиторской задолженностью (AR)

Надлежащее управление дебиторской задолженностью (AR) может оказать положительное влияние на прибыль компании. В отчете о сроках погашения дебиторской задолженности счета-фактуры AR классифицируются по времени, в течение которого они остаются неоплаченными. Например, в отчете о сроках погашения AR может быть указана вся непогашенная дебиторская задолженность менее 30 дней, от 30 до 60 дней, от 60 до 9 дней.0 дней и 90+ дней.

Анализируя непогашенную дебиторскую задолженность, специалисты по управленческому учету могут указать руководителям соответствующих отделов, если определенные клиенты становятся кредитными рисками. Если клиент регулярно опаздывает с оплатой, руководство может пересмотреть возможность дальнейшего сотрудничества с этим клиентом в кредит.

Бюджетирование, анализ тенденций и прогнозирование

Бюджеты широко используются как количественное выражение плана деятельности компании. Управленческие бухгалтеры используют отчеты об эффективности, чтобы отметить отклонения фактических результатов от бюджетов. Положительные или отрицательные отклонения от бюджета, также называемые отклонениями бюджета от фактического, анализируются для внесения соответствующих изменений в будущем.

Положительные или отрицательные отклонения от бюджета, также называемые отклонениями бюджета от фактического, анализируются для внесения соответствующих изменений в будущем.

Управленческие бухгалтеры анализируют и передают информацию, связанную с решениями о капитальных затратах. Это включает в себя использование стандартных показателей капиталовложений, таких как чистая приведенная стоимость и внутренняя норма прибыли, чтобы помочь лицам, принимающим решения, приступать к капиталоемким проектам или покупкам. Управленческий учет включает в себя изучение предложений, принятие решения о том, нужны ли продукты или услуги, и поиск подходящего способа финансирования покупки. В нем также указаны периоды окупаемости, чтобы руководство могло предвидеть будущие экономические выгоды.

Управленческий учет также включает в себя анализ линии тренда для определенных расходов и расследование необычных отклонений или отклонений. Важно регулярно проверять эту информацию, потому что расходы, которые значительно отличаются от ожидаемых, обычно подвергаются сомнению во время внешнего финансового аудита. Эта область бухгалтерского учета также использует информацию за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географических местоположений, тенденций клиентов или финансовой информации.

Эта область бухгалтерского учета также использует информацию за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географических местоположений, тенденций клиентов или финансовой информации.

Является ли финансовый учет таким же, как управленческий учет?

Хотя они часто выполняют схожие задачи, финансовый учет — это процесс подготовки и представления официальной квартальной или годовой финансовой информации для внешнего использования. Такие отчеты могут включать проверенные финансовые отчеты, которые помогают инвесторам и аналитикам решить, покупать или продавать акции компании. Из-за этого управленческий учет в США должен соответствовать стандартам GAAP.

Управленческий учет, напротив, использует формальные показатели, которые описывают и измеряют финансовую информацию, отслеживаемую внутри компании менеджерами.

Должны ли управленческие бухгалтеры следовать GAAP?

Нет, управленческие бухгалтеры юридически не обязаны следовать GAAP, поскольку документы, которые они составляют, не регулируются GAAP. Эти документы сосредоточены на внутренних показателях компании, которые сосредоточены на эффективности компании.

Эти документы сосредоточены на внутренних показателях компании, которые сосредоточены на эффективности компании.

Какие типы информации вычисляет управленческий учет?

Управленческий учет полезен для компаний, чтобы отслеживать и составлять бюджеты расходов, сокращать затраты, проектировать данные о продажах и управлять денежными потоками, среди других задач.

Каковы 3 столпа управленческого учета?

Управленческий учет используется для планирования, принятия решений и контроля. Это три столпа поля. Кроме того, ключевыми компонентами являются прогнозирование и отслеживание эффективности.

Практический результат

Управленческий учет важен для составления точных и полных финансовых отчетов для внутреннего использования и разработки долгосрочной стратегии компании. Без хорошего управленческого учета корпоративное руководство может столкнуться с трудностями при принятии правильного решения или неправильно понять реальную финансовую картину фирмы.