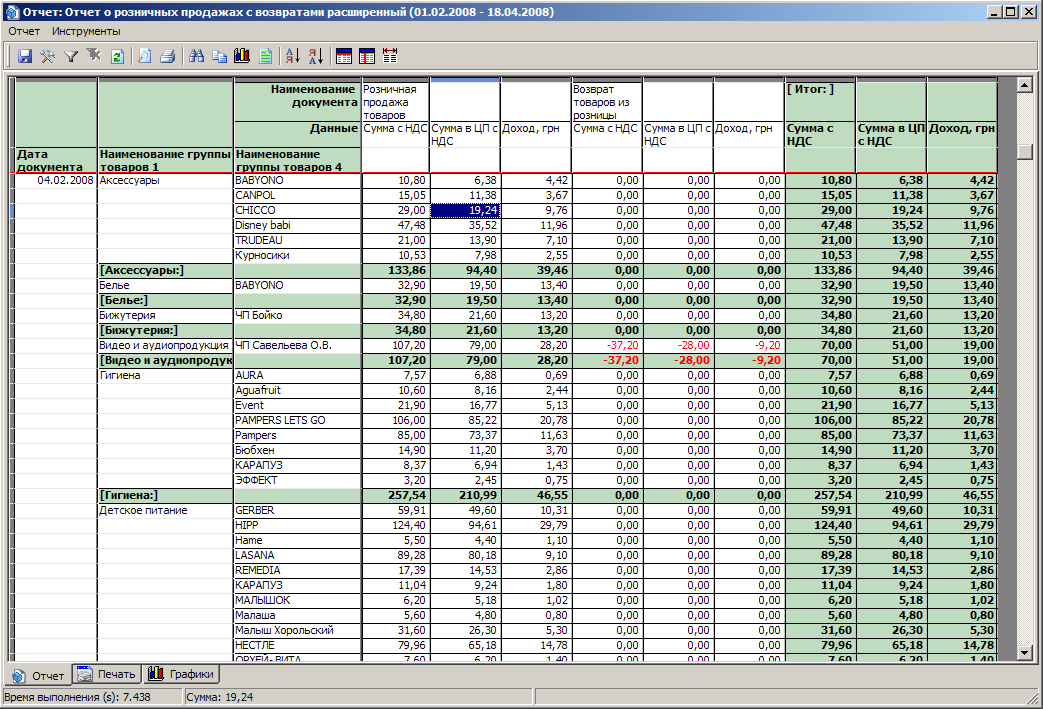

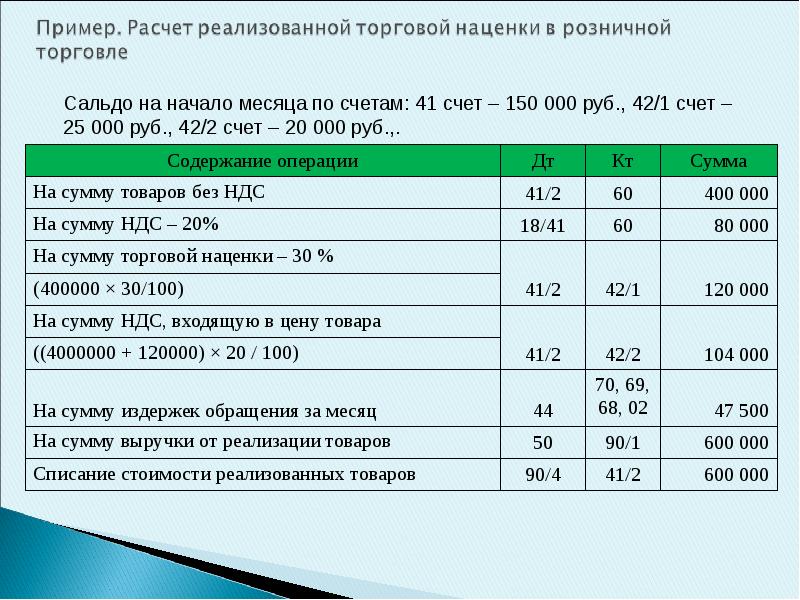

МСФО (IFRS) 15 в розничной торговле — скидки за объем и гарантии нормы прибыли

Скидки за объем

Для побуждения покупателей приобрести/заказать больше товаров в оптовой торговле не является редкостью предоставлять покупателями скидки/компенсации за объем. В соответствии с МСФО (IFRS) 15 скидка/компенсация за объем — вид переменного возмещения. Оптовые продавцы должны отразить выручку в сумме, которую они ожидают получить (за минусом предоставленных скидок/компенсаций). Это означает, что оптовые продавцы должны признать выручку в величине средней ожидаемой цены за единицу продукции — путем оценки всего объема ожидаемых продаж и всей ожидаемой выручки от продаж (после вычета скидки/компенсации).

Пример: скидки за объем

Исходная информация

1 июня 201X “Tissues Co” подписала годовой контракт с розничным продавцом X на поставку упаковок бумажных салфеток по следующим ценам:

Цена за коробку бумажных салфеток | Объем продаж |

$10 | 0-100 000 коробок |

$9 | 100 001–200 000 коробок |

$8 | 200 001 коробок |

Исходя из прошлого опыта, по оценкам “Tissues Co” общий объем продаж составит 150 000 коробок в год.

Вопрос

На 30 июня 201X “Tissues Co” продала 30 000 коробок. В какой сумме “Tissues Co” должна признать выручку?

Ответ

$10 за коробку X 100 000 коробок | $1 000 000 |

$9 за коробку X 50 000 коробок | $450 000 |

Всего возмещение | $1 450 000 |

Ожидаемый объем продаж | 150 000 коробок |

Средняя цена за коробку | $9.67 ($1 450 000/150 000) |

Средняя цена сделки — $9,67 за коробку бумажных салфеток.

Для отражения продажи 30 000 коробок бумажных салфеток бухгалтерские записи будут следующими:

| Дт | Кт |

Дт Денежные средства | $300 000 |

|

Кт Выручка |

| $290 100 |

Кт Обязательство по договору |

| $9 900 |

Обратите внимание: обязательство по договору будет списано, когда продажи превысят 100 000 коробок и счета будут выставляться из расчета 9 долларов за коробку.

| МСФО (IAS) 18 | МСФО (IFRS) 15 |

Выручка от продаж | $300 000 | $290 100 |

Обязательство по договору | — | $9 900 |

Практическое влияние на системы и процессы

Некоторые примеры практического влияния на системы и процессы для “Tissues Co” включают:

- оценку ожидаемого объема продаж,

- оценку средней цены продаж,

- настройку системы учета для признания обязательства по договору,

- настройку системы учета для списания обязательства по договору.

Гарантии нормы прибыли

Для продавцов оптовой торговли не редкость предоставление розничным продавцам гарантии нормы прибыли с целью компенсации снижения цены вследствие рекламных компаний, проводимых для стимулирования объема продаж. В случае гарантии нормы прибыли оптовые продавцы возвращают розничным продавцам часть выручки с продаж, если последние не достигли своих показателей по минимальной марже. В соответствии с МСФО (IFRS) 15 подобные гарантии расцениваются как форма переменного возмещения. Это означает, что если оптовый продавец ожидает, что часть продажной стоимости будет возвращена обратно покупателю, то он должен признать выручку в величине, меньшей чем цена продажи.

В случае гарантии нормы прибыли оптовые продавцы возвращают розничным продавцам часть выручки с продаж, если последние не достигли своих показателей по минимальной марже. В соответствии с МСФО (IFRS) 15 подобные гарантии расцениваются как форма переменного возмещения. Это означает, что если оптовый продавец ожидает, что часть продажной стоимости будет возвращена обратно покупателю, то он должен признать выручку в величине, меньшей чем цена продажи.

Пример: гарантия нормы прибыли

Исходная информация

На отчетную дату JC Shoe Co продала туфли розничному продавцу M&S на 2 млн долларов. JC Shoe Co компенсирует часть продажной цены в конце каждого сезона, если розничный продавец M&S не выполняет свой показатель по минимальной марже.

Основываясь на своем прошлом опыте, JC Shoe Co возвращает в среднем приблизительно 15% от суммы счета.

Вопрос

В какой величине JC Shoe Co должна признать выручку?

Ответ:

JC Shoe Co должна признать выручку в сумме 1 700 000 долларов ($2 000 000–($2 000 000×15%)).

Бухгалтерские записи:

| Дт | Кт |

Дт Денежные средства | $2 000 000 |

|

Кт Выручка |

| $1 700 000 |

Кт Обязательство по договору |

| $300 000 |

| МСФО (IAS) 18 | МСФО (IFRS) 15 |

Выручка от продаж | $2 000 000 | $1 700 000 |

Обязательство по договору | Конкретное руководство отсутствует Разная практика — некоторые компании признавали обязательство в сумме $300 000 | $300 000 |

Практическое влияние на системы и процессы

Некоторые примеры практического влияния на системы и процессы для JC Shoes Co включают:

- снижение величины признанной выручки;

- настройку системы учета и процессов для оценки ожидаемой суммы, подлежащей возврату;

- настройку системы учета и процессов для признания обязательства.

Читайте следующую статью цикла «Применение МСФО (IFRS) 15 в розничной торговле — взносы за право на продажу и размещение на полках»

Учет скидок — презентация онлайн

1. Тема лекции «Учет скидок»

2. План лекции

1. Общие положения2. Учет скидок в оптовой торговле

3. Особенности учета скидок в

розничной торговле

3. Виды скидок

• За скорейшую оплату товаров посравнению с условиями договора

• За приобретение товаров в определенном

количестве или на определенную сумму

• Сезонные скидки

• В связи с приближением даты окончания

сроков реализации товаров

• При торговле в определенные часы

4. Кроме того, в розничной торговле, скидка может предоставляться

• В виде «бесплатной» передачи какого-тотовара (сопутствующего) при покупке

другого товара (основного)

• владельцам дисконтных карт, которые

могут предоставляться бесплатно или за

определенную сумму

5.

Скидка это уменьшение цены

Скидка это уменьшение ценыпродаваемого товара

6. Две группы скидок

скидки, суммакоторых

определяется

непосредственно в

момент продажи

(покупки) товара

скидки,

предоставленны

е (полученные)

после продажи

(приобретения)

товара

7. Нормативные документы

• ПБУ 9/99 «Доходы• ПБУ 10/99 «Расходы

организации»

8. П.6.5 ПБУ 9/99

• «величина поступления и (или)дебиторской задолженности

определяется с учетом всех

предоставленных организацией

согласно договору скидок

(накидок)»

9. П.6.5 ПБУ 10/99

• «величина оплаты и (или)кредиторской задолженности

определяется с учетом всех

предоставленных организации

согласно договору скидок

(накидок)»

10. Скидка при отгрузке (приобретения) товара

• Эта скидка сразу изменяет обычнуюпродажную (покупную) цену товара

• В учете сторон сделки составляются

обычные проводки: у продавца – на

отгрузку товаров, у покупателя – на

поступление товаров

11.

Скидки после отгрузки (приобретения) товара п. 6.5. ПБУ 9/99 и ПБУ 10/99:

Скидки после отгрузки (приобретения) товара п. 6.5. ПБУ 9/99 и ПБУ 10/99:корректируется у продавца

выручка, у покупателя

себестоимость товаров на

сумму скидок

Учет образцов, скидок, баллов для покупателей.

Вопрос:

Компания занимается розничной торговлей (интернет-магазин) на УСН — 6% с дохода.

2) Если есть программа лояльности для постоянных клиентов, которая заключается в накоплении бонусных баллов при покупках, которыми можно оплатить часть следующей покупки, как учитывать эти баллы?

3) Если покупатель при покупке от определенной суммы получает подарок, например дополнительную единицу приобретаемого товара, как этот подарок учитывать?

Ответ:

1. Вам нужно учитывать раздачу бесплатных образцов продукции, несмотря на то, что применяете УСН 6% и учет расходов не ведете. Это нужно для подтверждения в случае проверки, что Вы этот товар именно раздали клиентам бесплатно, а не продали и скрыли доход от их продажи. Допустим, товар раздается в рекламных целях – это необходимо документально оформить. Издать приказ о проведении рекламной акции, указать количество и цену рекламных товаров. Затем оформить акт о списании розданных товаров бесплатно. Установленных форм таких документов не предусмотрено, поэтому В? их можете оформить в свободной форме.

Это нужно для подтверждения в случае проверки, что Вы этот товар именно раздали клиентам бесплатно, а не продали и скрыли доход от их продажи. Допустим, товар раздается в рекламных целях – это необходимо документально оформить. Издать приказ о проведении рекламной акции, указать количество и цену рекламных товаров. Затем оформить акт о списании розданных товаров бесплатно. Установленных форм таких документов не предусмотрено, поэтому В? их можете оформить в свободной форме.

2. Баллы Вам для расчета налога учитывать не нужно. Вам нужно учитывать лишь фактическую оплату от клиентов (с учетом предоставленной денежной скидкой в результате накопления баллов). В розничной торговле сумма скидки в учете никак не отражается. Вы просто уменьшаете продажную цену товара. В доходы включите сумму, которую уплатил покупатель, за вычетом скидки.

Т.е. в сервисе скидки отражать не нужно. Нужно вносить только фактические суммы поступления от клиентов.

3. При оформлении накладной или товарного чека для покупателя, подарок нужно указать в накладной или чеке с нулевой стоимостью.

При оформлении накладной или товарного чека для покупателя, подарок нужно указать в накладной или чеке с нулевой стоимостью.

Актуально на 03.06.2015 г.

Учет скидок с продаж: определение, пример, классификации, записи в журнале и т. д.

Продавцы предлагают скидки с продаж для увеличения выручки от продаж. Это увеличивает продажи, но создает новую учетную запись для скидок с продаж, которые будут записаны в бухгалтерских книгах.

Продавцы могут предлагать скидки при продаже в нескольких формах, таких как скидки при оплате наличными, торговые скидки, скидки по счетам и так далее. Учетные записи для этих скидок должны отражаться в балансе, а также в отчете о прибылях и убытках.

Давайте проанализируем некоторые ключевые методы измерения и признания скидок при продаже.

Скидки с продаж Скидки с продаж относятся к сниженным ставкам на продукты или услуги для клиентов. Часто его представляют в виде снижения процентной ставки.

Учет скидок с продаж означает запись правильных финансовых проводок для продаж со скидкой. Поскольку скидки при продажах уменьшают объем продаж по сравнению с фактическим доходом, это уменьшение должно быть соответствующим образом отражено в бухгалтерских книгах.

Скидки при продаже можно регистрировать несколькими способами. Некоторые клиенты подпишутся на предложения скидок, а другие нет. Следовательно, бухгалтерские книги могут создать контрсчет со скидкой при продаже во время выдачи предложения о скидке.

Давайте разберемся в учете скидок с продаж с учетом различных практических сценариев.

Бухгалтерские проводки для скидок при продаже – Сценарий 1Предположим, компания Sinra Apparels предлагает сезонные скидки своим клиентам на различные товары.Предположим, что ставка дисконтирования составляет 10% на различные товары.

Предположим, что ценники до скидки при продаже были такими: Куртка = 150 долларов, Рубашка = 100 долларов, Брюки = 100 долларов.

В течение месяца магазин продавал по 10 штук каждого товара со скидкой 10%.

Куртки = 10 × 135 = $ 1,350

рубашки = 10 × 90 = $ 900

штаны = 10 × 903

штаны = 10 × 90 = $ 900

Ввод журнала для аккаунта продаж может быть записан как:

| Описание | Дебет | Кредит |

| Денежные средства | $ 3150 | |

| продажи со скидкой счета | $ 350 | |

| продаж счета | $ 3500 |

Как вы можете видеть, что общий объем продаж счета отражает сумма продажи без скидки.Мы создали новый контраккаунт для скидки при продаже, который в этом случае уменьшает полученные денежные средства на 10%.

Изменения также будут отражены в отчете о прибылях и убытках компании Sinra Apparels.

валовые продажи = $ 3500

меньше: продажи скидки на 10% = ($ 350)

чистые продажи = $ 3 150003

Объяснение SINRA Одежды могут применять один и тот же метод по нескольким продуктам и нескольким скидкам. Например, он может не предлагать фиксированную скидку 10% на все товары. Запись в журнале для всех сумм скидок будет отображаться кумулятивно в «счете скидок продаж».

Например, он может не предлагать фиксированную скидку 10% на все товары. Запись в журнале для всех сумм скидок будет отображаться кумулятивно в «счете скидок продаж».

Общая сумма продаж, предлагаемых для различных предметов, уменьшит наличные деньги. Запись в журнале для валовых продаж покажет совокупный объем продаж до скидок. Эффект от объединения всех скидок также будет показан новой строкой в отчете о прибылях и убытках.

Бухгалтерские проводки для скидок при продаже – Сценарий 2 простых примераПредположим, Sinra plc является оптовым дилером.Руководство компании приняло решение предложить 5% скидку на текущие счета-фактуры, чтобы ускорить погашение дебиторской задолженности.

Один из клиентов Sinra PLC, ABC PLC, подписывается на это предложение и платит со скидкой.

Сумма счета перед продажами для ABC PLC = $ 30 000

скидка продаж на 5% = $ 1,500

журнал для книг SINRA PLC будет:

| описание | дебетовой | кредит | |

| $ 28500 | |||

| скидка продаж аккаунт | $ 1 500 | ||

| $ | $ 30 000 | $ |

, аналогичным образом, SINRA PLC будет корректировать скидки на продажу в своем отчете о прибылях доходов через новую позицию также.

валовые продажи = $ 30 000

меньше: скидки на продажу на 10% = ($ 1500)

чистые продажи = $ 28 500

Скидки на продажу в рамках множества выставленных счетов Бухгалтерские средства могут предложить продажи скидки на их розницу клиентов, так и их поставщиков. Однако не все из них могут подписаться сразу.Могут быть сценарии, когда скидки при продаже, предлагаемые в одном месяце, могут быть подписаны клиентами в следующем месяце.

В таких случаях для компании будет разумно немедленно создать контрсчет для скидок. Затем компания может скорректировать фактические скидки с продаж, подписанные клиентами, и полученные денежные средства.

Давайте продолжим наш пример с 5% скидкой для клиентов Sinra PLC.

Вход в журнал, что SINRA PLC должен немедленно создать:

| Описание | DEBIT | КРЕДИТ | |

| Скидка продаж Счет | $ 1 500 | $ | |

| Пособие на продажу | $ 1 50042 |

Когда клиент совершает платеж по цене со скидкой, SINRA PLC может сделать запись в журнале как можно ниже:

| описание | Credit | |||

| наличными | $ 28 50048 | |||

| Пособие на скидку продаж аккаунт | $ 1,500 | |||

| дебиторская задолженность | $ 30 000 |

, аналогичным образом, мы можем рассмотреть несколько сценариев скидок. Компания может аккумулировать все скидки, предлагаемые разным клиентам по разным тарифам. Ежемесячные отчеты будут отражать кумулятивные показатели скидки при продаже по неоплаченным счетам-фактурам и денежных средств, полученных в результате скидок.

Компания может аккумулировать все скидки, предлагаемые разным клиентам по разным тарифам. Ежемесячные отчеты будут отражать кумулятивные показатели скидки при продаже по неоплаченным счетам-фактурам и денежных средств, полученных в результате скидок.

Поскольку компании не знают, когда именно клиенты воспользуются своим предложением скидок, они могут создать контрсчет для скидок во время выдачи.

Запись журнала для аккаунта продаж, когда продажи могут быть:

| DEBIT | кредит | ||

| XXX | |||

| счета продаж | XXX |

После этого компания может создать учетную запись скидки на продажу:

| Описание | Debit | Credit |

| Cash Countraine | XXX | |

| Скидка продажа Счетность | XXX | |

| Счет дебиторской задолженности | XXX |

Счет продаж со скидкой сократит денежные средства на процент скидки по всем счетам. Когда клиенты пользуются скидкой, дебиторская задолженность кредитуется, чтобы полностью отразить изменение в балансе.

Когда клиенты пользуются скидкой, дебиторская задолженность кредитуется, чтобы полностью отразить изменение в балансе.

Аналогичным образом компания может создавать записи отчета о прибылях и убытках для счета продаж во время выдачи скидок.

валовые продажи = xxx

меньше: скидки на продажу = (xxx)

чистые продажи = xxx

Учет учетных записей скидок на продажах в отчете о прибылях и убытках представляет собой простую однопрочее дополнение.Компания добавит новую позицию после валовых продаж на сумму скидки.

В результате чистый объем продаж уменьшится на сумму скидки при продаже. В отчете о прибылях и убытках будет показана накопленная сумма дисконта за отчетный период.

Типы скидок при продажах Компания может предлагать различные виды скидок при продажах, которые могут повлиять на показатели продаж. Эти скидки могут быть предложены розничным клиентам или корпоративным клиентам, а также.

Эти скидки могут быть предложены розничным клиентам или корпоративным клиентам, а также.

- Скидки по контракту

- Торговые скидки

- Скидки по счетам

- Розничные скидки

Порядок учета для всех типов скидок будет одинаковым.Сначала компания переведет процент скидки в сумму в долларах. Затем он скорректирует запись в журнале для скидок продаж и счетов дебиторской задолженности.

Совокупные суммы скидок с продаж по всем видам скидок будут отражены в отчете о прибылях и убытках за отчетный период.

Преимущества использования скидки на продажускидки на продажу могут предложить некоторые преимущества для продавцов и покупателей:

- продавцы могут увеличить свои продажи

- продавцов могут повысить бизнес-ликвидность

- клиентов могут получить более дешевые продукты

Существуют также некоторые ограничения скидок с продаж для обеих сторон:

- Скидки уменьшают размер чистой прибыли для продавцов

- Покупатели могут нести более высокие процентные расходы за использование скидок

Скидки при продаже могут повысить ликвидность бизнеса. Порядок учета скидки при продаже для баланса можно изменить, создав новый счет контраскидок. Отчет о прибылях и убытках будет отражать кумулятивную сумму скидки с продаж через новую позицию после валовых продаж.

Порядок учета скидки при продаже для баланса можно изменить, создав новый счет контраскидок. Отчет о прибылях и убытках будет отражать кумулятивную сумму скидки с продаж через новую позицию после валовых продаж.

Какой должна быть запись при покупке товара со скидкой?

Определение товаров, приобретаемых со скидкой

Существует два распространенных типа скидок для компаний, покупающих товары для перепродажи:

Примеры записей для товаров, купленных со скидкой

Торговая скидка .У некоторых поставщиков есть каталоги с ценами без учета скидок. Предположим, что поставщик предоставляет компаниям, приобретающим большой объем товаров, торговую скидку в размере 30%. Покупатель небольшого объема получает только 10% скидку. Если крупная компания закупает товаров на 40 000 долларов, ее стоимость составит 28 000 долларов (40 000 долларов X 70%). Чтобы соответствовать принципу затрат, компания дебетует покупки (или запасы) на 28 000 долларов и кредитует кредиторскую задолженность на 28 000 долларов.

Скидка за раннюю оплату .Некоторые поставщики предлагают скидки в размере 1% или 2% от суммы счета-фактуры, если счет-фактура оплачивается в течение 10 дней вместо обычных 30 дней. Например, предположим, что компания покупает товары, а счет-фактура поставщика составляет 28 000 долларов с условиями

Если компания оплачивает счет поставщика в течение 10 дней, есть два способа записать скидку за досрочную оплату в размере 280 долларов США:

- Метод брутто. В момент получения товаров: дебет 28 000 долларов США по закупкам, кредит 28 000 долларов США по счетам к оплате. На дату платежа в течение 10 дней: дебет 28 000 долларов США на счета к оплате, кредит 27 720 долларов США на денежные средства, кредит 280 долларов США на скидки на покупки (контрасчет к покупкам)

- Чистый метод. (Этот метод используется реже и только в том случае, если у компании есть ресурсы, чтобы всегда платить в течение льготного периода.) В момент получения товаров: дебет 27 720 долларов США по статье «Закупки», кредит 27 720 долларов США по счету «Счета к оплате». На дату платежа в течение 10 дней: дебетовать 27 720 долларов США по счету кредиторской задолженности, кредитовать 27 720 долларов США по счету «Касса». [Если компания не оплатит счет в течение периода действия скидки, оплата будет произведена в виде дебета в размере 27 720 долларов США в счет кредиторской задолженности, дебета в размере 280 долларов США в счет скидок на покупку и кредита в счет денежных средств в размере 28 000 долларов США. Потерянные скидки на покупку — это отчет о прибылях и убытках.]

(Этот метод используется реже и только в том случае, если у компании есть ресурсы, чтобы всегда платить в течение льготного периода.) В момент получения товаров: дебет 27 720 долларов США по статье «Закупки», кредит 27 720 долларов США по счету «Счета к оплате». На дату платежа в течение 10 дней: дебетовать 27 720 долларов США по счету кредиторской задолженности, кредитовать 27 720 долларов США по счету «Касса». [Если компания не оплатит счет в течение периода действия скидки, оплата будет произведена в виде дебета в размере 27 720 долларов США в счет кредиторской задолженности, дебета в размере 280 долларов США в счет скидок на покупку и кредита в счет денежных средств в размере 28 000 долларов США. Потерянные скидки на покупку — это отчет о прибылях и убытках.]

(Этот метод используется реже и только в том случае, если у компании есть ресурсы, чтобы всегда платить в течение льготного периода.) В момент получения товаров: дебет 27 720 долларов США по статье «Закупки», кредит 27 720 долларов США по счету «Счета к оплате». На дату платежа в течение 10 дней: дебетовать 27 720 долларов США по счету кредиторской задолженности, кредитовать 27 720 долларов США по счету «Касса». [Если компания не оплатит счет в течение периода действия скидки, оплата будет произведена в виде дебета в размере 27 720 долларов США в счет кредиторской задолженности, дебета в размере 280 долларов США в счет скидок на покупку и кредита в счет денежных средств в размере 28 000 долларов США. Потерянные скидки на покупку — это отчет о прибылях и убытках.] Торговая скидка — определение и объяснение

>

Определение

Торговая скидка — это снижение розничной цены продуктов, возникающее в результате оптовых продаж или закупок.

Содержимое

- Определение торговой скидки

- Бухгалтерский учет

- Пример

Учет торговых скидок

Торговые скидки полностью вычитаются из указанной цены продукта. Это означает, что продавец регистрирует продажу по цене за вычетом торговой скидки. Покупатель также регистрирует покупку за вычетом торговой скидки.

Торговая скидка отличается от скидки при оплате наличными.Скидки при оплате наличными предоставляются за досрочную оплату причитающейся суммы. Скидки за наличные регистрируются продавцом как «Скидка при продаже». В бухгалтерских книгах покупателя это записывается как «Скидка на покупку», если метод периодической инвентаризации используется для вычета запасов при использовании периодического метода.

Торговые скидки , а не отражаются в системе учета как продавца, так и покупателя. Цена указана за вычетом торговой скидки.

Пример

Компания ABC продала оптовику компании DEF 1000 ящиков сокосодержащих напитков.Каждая коробка содержит 10 упаковок, и каждая упаковка имеет розничную цену 0,50 доллара США. DEF предоставляется скидка 40%. Запись для регистрации продажи в книгах ABC будет:

.| Доктор | Дебиторская задолженность | 3 000,00 | |

|---|---|---|---|

| Кр. | Продажи | 3 000,00 |

Сумма, указанная в разделе «Продажи», указана за вычетом торговой скидки. Общая сумма по розничной цене составляет 5000 долларов США (т.е. 1000 х 10 х 0,50). Покупателю была предоставлена торговая скидка в размере 40%. Следовательно, продажа зафиксирована на уровне 3000 долларов.

В бухгалтерских книгах DEF запись в журнале будет (при условии, что используется метод периодической инвентаризации):

| Доктор | Покупки | 3 000,00 | |

|---|---|---|---|

Кр. | Кредиторская задолженность | 3 000,00 |

Покупки в книгах покупателя также учитываются за вычетом торговой скидки.

Общие сведения о скидках для клиентов

Предыдущие версии ARTS ODM не включают сильной поддержки скидок. В этой новой теме и связанных предметных областях добавлена поддержка скидок. Вознаграждения клиентов, смоделированные в ODM ARTS, являются своего рода вознаграждением. Процессы получения и погашения скидок следуют той же схеме, которая описана в разделе «Понимание вознаграждений». Такой подход предлагает розничным торговцам большую свободу действий при создании программ скидок для клиентов. Хотя клиентские скидки имеют много общего с вознаграждениями, существуют важные различия, которые требуют отдельного рассмотрения в ARTS ODM V7.3.

Определение скидки и обработка модели данных ARTS

Определение скидки

Вознаграждение клиента, используемое в ODM ARTS, является подтипом вознаграждения, которое возвращает часть общей цены, которую покупатель платит за покупку товаров и/или услуги от продавца. Существует несколько различных видов скидок для клиентов, о которых будет сказано ниже. В подходе ARTS к вознаграждениям скидки клиентов отличаются от скидок в точках продаж в зависимости от того, как они распоряжаются и классифицируются для целей бухгалтерского учета при погашении.Это различие важно, потому что слишком часто термины «уступка» и «скидка» используются взаимозаменяемо и НЕ являются одним и тем же с точки зрения формального информационного моделирования.

Существует несколько различных видов скидок для клиентов, о которых будет сказано ниже. В подходе ARTS к вознаграждениям скидки клиентов отличаются от скидок в точках продаж в зависимости от того, как они распоряжаются и классифицируются для целей бухгалтерского учета при погашении.Это различие важно, потому что слишком часто термины «уступка» и «скидка» используются взаимозаменяемо и НЕ являются одним и тем же с точки зрения формального информационного моделирования.

Скидки клиентам по сравнению со скидками

Поскольку скидки для клиентов и скидки в точках продаж являются типами вознаграждений, они имеют много общих свойств, таких как критерии приемлемости и правила вывода, которые определяют, что они предлагают, когда они применяются, где они применяются и как они можно заработать.Скидки клиентов и скидки в точках продаж частично распределяются при их погашении, когда дело доходит до указания того, как они должны быть утилизированы и финансово классифицированы для целей бухгалтерского учета. В представленной здесь таблице показаны наиболее существенные различия между скидками клиентов и типами вознаграждений в виде скидок.

В представленной здесь таблице показаны наиболее существенные различия между скидками клиентов и типами вознаграждений в виде скидок.

Рисунок 39. Различие в скидках

Различие, представленное здесь, как отмечалось ранее, используется для объяснения того, как скидки для клиентов отличаются от скидок в формализованном ODM ARTS.Он не предназначен и не должен использоваться в качестве нормативного стандарта бухгалтерского учета или рекомендации. Ритейлеры должны проконсультироваться со своими финансовыми, налоговыми и бухгалтерскими консультантами, чтобы принять такое решение.

Классификация скидок для клиентов

Существует несколько видов скидок. В приведенной ниже таблице перечислены основные виды скидок, применяемых в розничном предприятии. Типы скидок в пунктирной рамке выходят за рамки ARTS ODM V73, но будут рассмотрены в будущих версиях.Они представляют собой скидки между розничными торговцами и их поставщиками. Скидки за пределами пунктирной рамки — это все скидки, ориентированные на потребителя, которые входят в сферу действия. Это важная таблица, поскольку она кратко объясняет, как ARTS классифицирует скидки для клиентов.

Это важная таблица, поскольку она кратко объясняет, как ARTS классифицирует скидки для клиентов.

Рис. 40. Классификация бонусов ARTS

Сущности и атрибуты бонусов

На следующем рисунке представлены типы объектов бонусов клиентов ARTS ODM. Цифры обозначают ключевые особенности представления модели данных и последовательность описательного представления.

Рисунок 41: Диаграмма сущности бонусов клиентов

В обзоре бонусов клиентов используются цветные блоки для организации представления. Основные данные бонусов идентифицируют, определяют и описывают программы бонусов клиентов и связанные счета клиентов. В ODM ARTS скидки клиентов могут быть связаны с учетными записями клиентов, но также могут быть и автономными. Это позволяет розничным торговцам представлять мгновенные скидки производителя, которые не требуют какой-либо бухгалтерской книги или счета для публикации, а также программы отсроченных скидок, которые позволяют клиентам зарабатывать и накапливать скидки для последующих платежей, для которых требуются какие-либо бухгалтерские книги для публикации. Скидки клиентам являются разновидностью вознаграждения и наследуют множество свойств вознаграждения. Наследование происходит в блоке связи Rebate Line Item. CustomerRewardLineItem расширяется с помощью CustomerRewardRebateLineItem в качестве сущности аутригера.

Скидки клиентам являются разновидностью вознаграждения и наследуют множество свойств вознаграждения. Наследование происходит в блоке связи Rebate Line Item. CustomerRewardLineItem расширяется с помощью CustomerRewardRebateLineItem в качестве сущности аутригера.

ODM ARTS поддерживает создание и обслуживание различных типов учетных записей клиентов, как подробно описано в Логическом 07010.01 — Сопоставление сторон и учетных записей клиентов. Счета, связанные с вознаграждением клиентов (а также соответствующие бухгалтерские книги и журналы), отделены от розничных финансовых счетов клиентов.Розничные транзакции обычно собирают информацию на уровне отдельных позиций, которая требует проводки по нескольким типам учетных записей клиентов. Важно обеспечить связи между типами позиций розничных транзакций, такими как SaleReturnLineItem, PriceModificationLineItem и CustomerRewardLineitem, поскольку между ними существуют причинно-следственные связи. Например, SKU, зафиксированные в SaleReturnLineItem, могут активировать различные виды вознаграждений. Вознаграждения, в свою очередь, могут инициировать подарки предметов, для которых требуется SaleReturnLineItem плюс RetailPriceModifier (чтобы отразить его раздачу по нулевой цене).Между элементами строк розничных транзакций требуется много, много видов перекрестных ссылок, и они поддерживаются с помощью типа объекта RetailTransactionLineItemAssociation.

Вознаграждения, в свою очередь, могут инициировать подарки предметов, для которых требуется SaleReturnLineItem плюс RetailPriceModifier (чтобы отразить его раздачу по нулевой цене).Между элементами строк розничных транзакций требуется много, много видов перекрестных ссылок, и они поддерживаются с помощью типа объекта RetailTransactionLineItemAssociation.

Основные данные о бонусах клиентов

Рисунок 42. Основные данные о бонусах клиентов Текстовые блоки объясняют наиболее важные функции моделирования.Ранее для представления причинно-следственных связей была введена связь между типами позиций розничной торговли, связанными с продажами товаров и услуг, и позициями вознаграждения. Существуют также связи позиций между элементами CustomerRewardLineItems (и их расширениями скидки). Связи между вознаграждениями фиксируют взаимосвязь между получением вознаграждений и использованием этих вознаграждений (см. раздел «Понимание вознаграждений» для объяснения получения вознаграждения и его распределения). Сущность RetailTransactionLineItemAssociation служит средством для связывания деятельности по получению вознаграждения и сжиганию, как показано на этой диаграмме (самое нижнее текстовое поле).Раздел «Понимание получения и сжигания вознаграждения — распределение вознаграждения» в этом повествовании дает объяснение того, как вознаграждение зарабатывается и расходуется/используется.

Сущность RetailTransactionLineItemAssociation служит средством для связывания деятельности по получению вознаграждения и сжиганию, как показано на этой диаграмме (самое нижнее текстовое поле).Раздел «Понимание получения и сжигания вознаграждения — распределение вознаграждения» в этом повествовании дает объяснение того, как вознаграждение зарабатывается и расходуется/используется.

Рис. 43. Контекст розничной сделки со скидкой покупателю

Скидка покупателю и розничная транзакция на уровне элемента строки Подробности

Как обсуждалось ранее в этом разделе, существует несколько различных видов скидок для клиентов. Каждый из них имеет различные процедурные и бухгалтерские характеристики.Показанная здесь модель атрибутов сущности содержит список типов сущностей, атрибутов и определений типов сущностей, которые включены в ARTS ODM для представления различных типов бонусов клиентов.

Рис. 44. Элементы строки клиентских бонусов

Вознаграждения розничных продавцов (включая скидки) представляют собой чрезвычайно сложную для моделирования область бизнеса. Соответственно, это одна из самых сложных частей ARTS ODM. В том виде, в каком он разработан, ODM предназначен для наиболее типичных розничных рекламных программ и программ, основанных на членстве клиентов.Будут исключения и специальные расширения для розничных продавцов, необходимые для включения особых конкурентных характеристик каждого розничного продавца. Имея это в виду, розничные продавцы должны использовать подход ARTS ODM к вознаграждениям и скидкам клиентов в качестве руководства и эталонной модели.

Соответственно, это одна из самых сложных частей ARTS ODM. В том виде, в каком он разработан, ODM предназначен для наиболее типичных розничных рекламных программ и программ, основанных на членстве клиентов.Будут исключения и специальные расширения для розничных продавцов, необходимые для включения особых конкурентных характеристик каждого розничного продавца. Имея это в виду, розничные продавцы должны использовать подход ARTS ODM к вознаграждениям и скидкам клиентов в качестве руководства и эталонной модели.

Что происходит с вашим чистым доходом, когда вы предлагаете скидки?

Чистый доход — это деньги, которые вы получаете от продаж после вычета ваших прямых расходов. Прямые расходы включают вычеты (например, скидки, возвраты и надбавки) и себестоимость проданных товаров.

Чистый доход отличается от валового дохода. Ваш валовой доход равен общему объему продаж.

Чистая выручка = Общий объем продаж (валовая выручка) – Расходы на прямые продажи

Чистая выручка — это верхняя строка отчета о прибылях и убытках вашего бизнеса. Чистая выручка не включает косвенные расходы, такие как налоги, коммунальные услуги и арендная плата.

Чистая выручка не включает косвенные расходы, такие как налоги, коммунальные услуги и арендная плата.

[СВЯЗАННАЯ СТАТЬЯ: Что такое отчет о прибылях и убытках? ]

Чистая выручка и скидки

Возможно, вы решите продать предмет по сниженной цене.Вы можете делать скидки на товары, проводя распродажи, распечатывая купоны или публикуя рекламные акции в социальных сетях.

Разница между продажной ценой и ценой со скидкой является прямым расходом. Вы вычитаете разницу из общего объема продаж.

Например, представьте, что у вас есть пиццерия. В прошлом месяце вы продали 600 пицц по 15 долларов США каждая. Чтобы найти валовой доход, умножьте количество проданных товаров на цену за товар:

.600 пицц X 15 долл. США = 9000 долларов США.

Затем посмотрите на свой чистый доход.В прошлом месяце вы предлагали купоны, по которым можно было получить скидку 1 доллар на пиццу. Если 200 человек воспользовались купоном, у вас есть 200 долларов на скидку.

При расчете чистого дохода вы вычитаете сумму, которую вы дисконтировали (200 долл. США), из валового дохода:

9000 – 200 = 8 800 долл. США.

Скидки уменьшают ваш чистый доход.

Итак, почему предприятия предлагают скидки? Эффект от предоставления скидок может помочь вам заработать больше денег. Скидки могут привлечь больше клиентов. Увеличение продаж может увеличить ваш доход.

Преимущества предоставления скидок

Скидки могут увеличить посещаемость вашего бизнеса. Чем больше трафика у вашего бизнеса, тем выше вероятность продаж. Один из способов привлечь клиентов — предлагать поощрения. Предложение скидки в качестве поощрения может привлечь больше людей к вашему бизнесу.

Скидки могут помочь вам продать старый инвентарь. Допустим, вы владеете магазином спортивных товаров. По мере приближения баскетбольного сезона вам нужно место для баскетбольного оборудования.Предыдущий спортивный сезон оставил у вас непроданную футбольную экипировку. Оборудование занимает необходимое пространство. Скидки могут помочь вам быстрее продать старый инвентарь (футбольное снаряжение).

Оборудование занимает необходимое пространство. Скидки могут помочь вам быстрее продать старый инвентарь (футбольное снаряжение).

Скидки потенциально могут принести вам быстрые деньги. Увеличение продаж за счет скидок может помочь вам, когда средств мало. Скидки предлагают временное увеличение дохода, если вы продаете большой объем товаров.

Недостатки предоставления скидок

Скидки могут обесценить ваш бизнес. Если вы постоянно предлагаете много скидок, вам может потребоваться снизить другие расходы. В конечном итоге вы можете использовать некачественные материалы или уволить ценных сотрудников. От этих решений может пострадать качество вашей продукции.

Скидки могут снизить вашу прибыль. Ваша маржа прибыли показывает, насколько хорошо вы используете поступающие средства для оплаты расходов. Когда вы продаете товар по цене ниже запрашиваемой, ваша прибыль уменьшается. Чем ниже ваша маржа прибыли, тем менее прибыльным является ваш бизнес.

Вы можете привлечь клиентов с низкими расходами. Некоторые клиенты, пользующиеся скидками, могут стать постоянными клиентами. Однако другие покупатели покупают товары только по сниженной цене. Эти клиенты часто являются разовыми покупателями и не способствуют росту вашего бизнеса.

Советы по предоставлению скидок

Несмотря на то, что скидки уменьшают ваш чистый доход, они потенциально могут способствовать увеличению продаж. Скорее всего, предложение нескольких скидок не повредит вашему чистому доходу.Скидки становятся опасными в избытке.

Вот несколько советов по предоставлению скидок:

- Товар в наборе . Скидки при покупке нескольких товаров могут способствовать совершению более крупных покупок. Например, если клиент покупает три стула, он может быть готов купить четвертый за полцены.

- Временные скидки осторожно – Разрешить скидки, когда наличных денег обычно мало. Если вы продаете купальники, вы можете предложить скидку в холодные месяцы, чтобы увеличить продажи в низкий сезон.

- Будьте готовы . Вам понадобится достаточное количество товаров, чтобы удовлетворить возросшие продажи. Вы также захотите подготовить свой бюджет малого бизнеса к увеличению расходов, если ваши продажи в конечном итоге снизятся.

- Узнайте, как запустить программу лояльности – Программы лояльности вознаграждают постоянных клиентов. Например, вы можете сохранить систему баллов для своих клиентов. Когда они заработают определенное количество баллов, вы можете предложить им скидку.

[СВЯЗАННАЯ СТАТЬЯ: Как найти чистые продажи]

Вам нужна помощь в отслеживании продаж и расходов? Следите за своим чистым доходом с нашим бухгалтерским программным обеспечением.Попробуйте бесплатно сегодня!

Как использовать скидки в розничной торговле, не теряя при этом прибыли

Проведение скидок может быть одним из наиболее эффективных способов увеличения продаж. Например, скидки (например, распродажи в Черную пятницу) помогают сделать праздничный сезон самым оживленным сезоном продаж в году, на который приходится 30 % годового дохода от розничной торговли в США. Умные владельцы бизнеса используют силу скидок, проводя распродажи в оптимальное время для увеличения доходов в течение всего года.

Умные владельцы бизнеса используют силу скидок, проводя распродажи в оптимальное время для увеличения доходов в течение всего года.

Но скидки могут навредить вашему бизнесу, если они сделаны неправильно. Если вы выберете слишком низкую цену, вы можете потерять деньги. Неправильное использование скидок также может повредить вашей текущей клиентской базе или перегрузить ваш персонал и запасы. Вот несколько ключевых способов проведения эффективного стимулирования сбыта, позволяющего увеличить прибыль и избежать убыточных ловушек.

По каким причинам действуют скидки?

Прежде чем предлагать скидку, укажите свои цели.Вы можете предоставлять скидки по ряду причин:

- Для увеличения спроса на товары путем предложения более низкой цены

- Для привлечения новых клиентов с помощью предложения по низкой цене

- Для создания повторных сделок с существующими клиентами

- Для сокращения потерь от избытка инвентарь

Эти цели требуют другой тактики. Чтобы увеличить продажи, вам нужно знать, насколько низко вы можете снизить цену на свой продукт, не попадая в убыточную маржу продаж. Но чтобы сократить потери запасов, вам не нужно об этом беспокоиться.Для привлечения новых клиентов вам нужно будет оценить влияние вашей скидки на размер прибыли по сравнению с затратами на привлечение новых клиентов. Для существующих клиентов вы захотите сопоставить потери прибыли с пожизненной ценностью клиента.

Чтобы увеличить продажи, вам нужно знать, насколько низко вы можете снизить цену на свой продукт, не попадая в убыточную маржу продаж. Но чтобы сократить потери запасов, вам не нужно об этом беспокоиться.Для привлечения новых клиентов вам нужно будет оценить влияние вашей скидки на размер прибыли по сравнению с затратами на привлечение новых клиентов. Для существующих клиентов вы захотите сопоставить потери прибыли с пожизненной ценностью клиента.

Как использовать скидки в розничной торговле

Скидки могут быть структурированы несколькими способами:

- Стандартные процентные скидки на отдельные товары

- Оптовые скидки на несколько единиц товаров, купленных вместе

- Пакетные скидки на группы товаров, продаваемых вместе

- Скидки «Купи один/получи один бесплатно»

- Сезонные скидки на все товары в вашем магазине

- Скидки по предоплате при предварительных заказах

- Бесплатная доставка

Эти методы можно использовать по отдельности или в комбинации.

Какие методы вы выберете, зависит от ваших целей. Для увеличения продаж подходят стандартные, пакетные или сезонные скидки. Для привлечения новых клиентов хорошо работают сезонные скидки и скидки «Купи один/получи один бесплатно». Чтобы создать бизнес от существующих клиентов, может быть полезно предложить бесплатную доставку в качестве вознаграждения за лояльность. Для сброса запасов могут быть эффективными оптовые скидки и групповые скидки.

Как выбрать цену, которая по-прежнему будет прибыльной?

Скидка может привести к слишком большому сокращению вашей прибыли, что сделает вашу продажу стоящей.Чтобы избежать этого, важно учитывать некоторые ключевые переменные. Ваш бухгалтер может помочь вам рассчитать эти цифры, или вы можете найти шаблоны в Интернете:

- Ваша точка безубыточности — это когда доход превышает постоянные и переменные затраты, рассчитанные путем взятия общих постоянных затрат (таких как арендная плата и оплата труда) и деления по маржинальной прибыли (доход от продажи после вычета переменных затрат, таких как комиссионные).

- Единицы безубыточности рассчитываются путем деления общих постоянных затрат на разницу между ценой за единицу и переменными затратами за единицу.

- Для цены безубыточности сначала определите процент переменных затрат на единицу продукции путем деления общих переменных затрат на сумму общих переменных и постоянных затрат. Затем определите общие постоянные затраты на единицу продукции путем деления общих постоянных затрат на общее количество проданных единиц. Наконец, разделите 1 на произведение количества 1 минус общие переменные затраты в процентах на единицу, умноженные на количество общих постоянных затрат на единицу.

Эти цифры показывают, сколько продаж вам нужно сделать по данной цене, чтобы оставаться прибыльным.Эти цифры зависят от затрат и нормы прибыли, поэтому вы можете улучшить их, снизив затраты или увеличив продажи. Например:

- Ограничьте свой маркетинговый бюджет, используя недорогие методы, такие как продвижение в социальных сетях или списки адресов электронной почты.

- Ограничьте свое предложение сегментированными группами, такими как новые покупатели или неактивные клиенты, чтобы свести к минимуму сумму, которую вы теряете при продаже со скидкой.

- Увеличивайте доход с каждой транзакции со скидкой, объединяя товары со скидкой с товарами по полной цене или продавая дополнительные товары по полной цене.

- Увеличьте активность продаж, сравнив, сколько продаж вам потребуется при текущей марже, чтобы достичь целевого дохода, с тем, сколько вам потребуется при сниженной марже; пропорционально увеличить свою маркетинговую активность.

После подсчета различных показателей продаж вы можете обнаружить, что ваша распродажа со скидкой может принести значительно больший доход, если вы увеличите маркетинговую активность за счет увеличения количества рекламы или рекламных акций. В этом случае вы можете рассмотреть возможность подачи заявки на бизнес-кредит или кредитную линию для покрытия ваших рекламных расходов, чтобы вы могли достичь своих целей.

Как не допустить снижения трафика со скидкой доходов от постоянных клиентов?

Еще один риск при использовании скидки заключается в том, что увеличение успеха продаж может иметь неприятные последствия. Например, рекламная акция Groupon, направленная на привлечение новых клиентов, может привлечь в основном существующих клиентов, которые затем будут платить меньше за то, что они в любом случае купили бы. При этом снижение цен может создать впечатление, что стоимость вашего продукта упала.

Избегайте этого, проводя различные рекламные акции для привлечения новых клиентов или реактивации бездействующих клиентов.Подумайте о том, чтобы предложить скидку на что-то отличное от ваших обычных предложений. Это позволит избежать сокращения вашего дохода на хлеб с маслом.

При нацеливании на существующих клиентов вы можете делать скидки на дополнительные продажи, а не на то, что они обычно покупают. Или вы можете временно сделать скидку на то, что они обычно покупают, но только если они покупают дополнительные товары. Точно так же вы можете объединить скидки с перекрестными продажами.

Точно так же вы можете объединить скидки с перекрестными продажами.

Как сделать так, чтобы скидки не перегружали мой персонал и магазин?

Еще одна ловушка для скидок — перегруженность ваших сотрудников или инвентаря.Вы можете обнаружить, что дополнительные заказы затрудняют обслуживание клиентов, снижают качество обслуживания и наносят ущерб вашей репутации. Это также может оттолкнуть постоянных клиентов, поскольку им может надоесть плохое обслуживание клиентов. Или вы можете обнаружить, что заказали недостаточно инвентаря, чтобы не отставать от спроса, что вызвало раздражение клиентов.

Вы можете избежать нехватки запасов, если сделаете хорошо обоснованную оценку запасов, опираясь на передовые методы управления запасами и используя программное обеспечение для управления запасами.Точно так же вы можете использовать инструменты автоматизации, такие как чат-боты и IVR (интерактивный голосовой ответ), чтобы справиться с возросшей нагрузкой на обслуживание клиентов. В качестве альтернативы, в зависимости от вашей бизнес-модели, вы можете временно нанять дополнительную помощь или передать обслуживание клиентов на аутсорсинг.

В качестве альтернативы, в зависимости от вашей бизнес-модели, вы можете временно нанять дополнительную помощь или передать обслуживание клиентов на аутсорсинг.

Для получения дополнительной информации о том, как стратегически развивать свой розничный бизнес, ознакомьтесь с «Максимизация ценности финансирования для розничного бизнеса».

Соображения по закупкам для предприятий мерчандайзинга

Быстрая прогулка по любому розничному магазину обнаружит значительные инвестиции в запасы .Даже если продавец продает товары с хорошей прибылью, могут возникнуть финансовые трудности, если большая часть товарных запасов остается непроданной в течение длительного периода времени. Товары выходят из моды, устаревают и так далее. Поэтому предусмотрительный бизнес-менеджер будет уделять очень пристальное внимание содержанию и уровню запасов. Существует много подробных вопросов бухгалтерского учета, относящихся к запасам, и отдельная глава посвящена исключительно вопросам запасов. Введение в эту главу является кратким и сосредоточено на элементах измерения, которые уникальны для учета базовой стоимости товаров продавцом.

Введение в эту главу является кратким и сосредоточено на элементах измерения, которые уникальны для учета базовой стоимости товаров продавцом.

Инвентаризация

Первая фаза цикла мерчандайзинга происходит, когда продавец приобретает товары для перепродажи покупателям. Надлежащий учет этого действия требует регистрации покупки. Есть два разных метода записи покупки; периодическая система или вечная система. Как правило, систему периодической инвентаризации легче внедрить, но она менее надежна, чем отслеживание «в реальном времени», доступное в рамках постоянной системы.И наоборот, система непрерывной инвентаризации предполагает более постоянное обновление данных и является гораздо более совершенным инструментом управления бизнесом. Следующее изложение начинается с тщательного изучения периодической системы. Далее в главе будет описана бессрочная система.

Система периодической инвентаризации

Когда происходит покупка и используется система периодической инвентаризации, продавец должен записать транзакцию с помощью следующей записи:

Учетная запись «Покупки» уникальна для периодической системы. Учетная запись «Покупки» не является расходом или активом как таковым. Вместо этого баланс счета представляет собой общий объем запасов, приобретенных за период, и эта сумма в конечном итоге должна быть распределена между себестоимостью проданных товаров в отчете о прибылях и убытках и запасами в балансе. Распределение основано на том, сколько купленных товаров перепродается по сравнению с тем, сколько осталось в конечных запасах. Вскоре будет показана бухгалтерская механика того, как это происходит. Но пока просто сосредоточьтесь на концепциях, изображенных на следующем рисунке:

Учетная запись «Покупки» не является расходом или активом как таковым. Вместо этого баланс счета представляет собой общий объем запасов, приобретенных за период, и эта сумма в конечном итоге должна быть распределена между себестоимостью проданных товаров в отчете о прибылях и убытках и запасами в балансе. Распределение основано на том, сколько купленных товаров перепродается по сравнению с тем, сколько осталось в конечных запасах. Вскоре будет показана бухгалтерская механика того, как это происходит. Но пока просто сосредоточьтесь на концепциях, изображенных на следующем рисунке:

Возврат товаров и надбавки

Вспомните предыдущее обсуждение продаж возвратов и надбавок.Теперь изучите, как 90 393 покупатель 90 394 инвентаря справится с возвратом своему продавцу/поставщику. Во-первых, это обычная деловая практика: связываться с поставщиком перед возвратом товара. В отличие от розничной торговли, сделки между предприятиями не так легко отменить. Поставщик может потребовать, чтобы покупатель сначала получил «RMA» или «Разрешение на возврат товара». Это указывает на готовность со стороны поставщика принять возврат. Когда товар возвращается поставщику, может быть подготовлен дебетовый меморандум , чтобы указать, что покупатель должен дебетовать свой счет кредиторской задолженности; соответствующий кредит относится к возврату покупок и скидкам:

Поставщик может потребовать, чтобы покупатель сначала получил «RMA» или «Разрешение на возврат товара». Это указывает на готовность со стороны поставщика принять возврат. Когда товар возвращается поставщику, может быть подготовлен дебетовый меморандум , чтобы указать, что покупатель должен дебетовать свой счет кредиторской задолженности; соответствующий кредит относится к возврату покупок и скидкам:

Возврат покупок и резервы вычитаются из покупок для расчета суммы чистых покупок за период.Конкретный расчет чистых покупок будет продемонстрирован после введения еще нескольких понятий.

Скидки за наличные/скидки при покупке

Вспомните предыдущее обсуждение скидок за наличные (иногда называемых скидками при покупке с точки зрения покупателя). Скидки, как правило, очень выгодны покупателю, поскольку они предназначены для поощрения ранней оплаты. Условия скидок значительно различаются. Вот несколько примеров:

Вот несколько примеров:

- 1/15, n/30 — 1% при оплате в течение 15 дней, чистая оплата в течение 30 дней

- 1/10, n/eom — 1% при оплате в течение 10 дней, нетто до конца месяца

- .5/10, n/60 — ½% при оплате в течение 10 дней, чистая оплата в течение 60 дней

Хотя скидки могут показаться незначительными, они могут обеспечить существенную экономию и обычно ими следует пользоваться. Рассмотрим следующий календарь, предполагая, что покупка была сделана 31 мая, условия 2/10, n/30. Скидка может быть использована при оплате в дни, заштрихованные синим цветом. Скидка не может быть использована в «желтые» дни (которых двадцать). Счет становится просроченным в «фиолетовые» дни. Здесь важно отметить, что пропуск периода скидки приведет к отсрочке платежа только на двадцать дней.Учтите, что доход в размере 2% «зарабатывается» за счет оплаты на 20 дней раньше. Это действительно большая экономия. В году примерно 18 двадцатидневных периодов (365/20), и при ставке 2% за двадцатидневный период это эквивалентно более чем 36% годовой процентной ставки.

Предприятие должно настроить свою систему бухгалтерского учета для своевременной обработки и использования всех разумных скидок. В условиях малого бизнеса это может повлечь за собой использование системы, в которой счета-фактуры выставляются для оплаты в соответствии с датами скидок.Более крупная компания обычно имеет автоматизированную платежную систему, в которой обработка чеков запланирована одновременно с датами скидки в счете-фактуре. Очень крупные платежи и глобальные платежи часто обрабатываются как «банковские переводы». Этот метод позволяет покупателю сохранить использование средств (и возможность получать инвестиционный доход от этих средств) до самой последней минуты. Это считается хорошей деловой практикой.

Многие поставщики принимают «оплату со скидкой» вне периода действия скидки.Другими словами, покупатель может подождать 30, 60 или 90 дней и все равно воспользоваться скидкой! Некоторые продавцы рады получить оплату и по-прежнему предоставляют кредит на скидку. Другие вернут платеж и настаивают на полной сумме. Является ли хорошей деловой практикой «гибать условия» соглашения, чтобы получить скидку, когда поставщик будет поддерживать эту практику? Этично ли «нарушать условия» соглашения? Действительно ли эти два вопроса являются одним и тем же?

Другие вернут платеж и настаивают на полной сумме. Является ли хорошей деловой практикой «гибать условия» соглашения, чтобы получить скидку, когда поставщик будет поддерживать эту практику? Этично ли «нарушать условия» соглашения? Действительно ли эти два вопроса являются одним и тем же?

Метод брутто

Основная проблема бухгалтерского учета заключается в том, как учитывать операции покупки, когда предлагаются скидки.Одним из методов является валовой метод регистрации покупок. Этот метод регистрирует покупки по их общей валовой или полной сумме счета:

.

Если оплата производится в течение периода действия скидки, скидка на покупку признается на отдельном счете. Счет «Скидки на покупку» аналогичен счету «Возвраты и скидки на покупки», поскольку он вычитается из общего количества покупок для расчета чистых покупок за период:

.

Если оплата производится вне периода действия скидки, покупатель теряет право на получение скидки. Таким образом, полная сумма счета подлежит оплате. Для отражения этого платежа потребуется следующая запись:

Таким образом, полная сумма счета подлежит оплате. Для отражения этого платежа потребуется следующая запись:

Чистый метод

Вместо того, чтобы отражать покупки по валовому методу, компания может принять решение отражать покупки и платежи по нетто-методу . С помощью этого метода первоначальная покупка снова регистрируется путем дебетования покупок и кредитования кредиторской задолженности. Однако сумма записи соответствует сумме счета-фактуры на покупку за вычетом ожидаемой скидки.Если предположить, что компания намеревается воспользоваться скидкой, эта запись приводит к отражению чистой ожидаемой выплаты в счетах.

Если оплата произведена в течение периода скидки, запись будет довольно простой, поскольку кредиторская задолженность первоначально была установлена за вычетом суммы скидки:

Если оплата производится за пределами периода действия скидки, утерянные скидки записываются на отдельный счет. Счет «Потерянные скидки на покупку» дебетуется для отражения дополнительных затрат, связанных с упущенной суммой доступной скидки:

Счет «Потерянные скидки на покупку» дебетуется для отражения дополнительных затрат, связанных с упущенной суммой доступной скидки:

Валовой и нетто

При оценке методов брутто и нетто обратите внимание, что счет потерянных скидок на покупку (используется только с нетто-методом) показывает общую сумму скидок, упущенных за определенный период. Наличие этой учетной записи обращает внимание на то, что скидки не берутся, часто неблагоприятная ситуация.Учетная запись «Скидки на покупку» (используется только с валовым методом) определяет сумму полученных скидок, но не указывает пропущенные скидки, если таковые имеются. Для целей отчетности скидки на покупки вычитаются из покупок, чтобы получить чистые покупки, в то время как упущенные скидки на покупки отражаются как расход после показателя валовой прибыли за определенный период.

На следующем рисунке показаны методы брутто и нетто для случая, когда применяется скидка. Обратите внимание, что по каждому методу учитывается 4900 долларов.Метод брутто сообщает о покупке брутто на 5000 долларов за вычетом применимой скидки. Напротив, чистый метод показывает только сумму покупки в размере 4900 долларов США.

Обратите внимание, что по каждому методу учитывается 4900 долларов.Метод брутто сообщает о покупке брутто на 5000 долларов за вычетом применимой скидки. Напротив, чистый метод показывает только сумму покупки в размере 4900 долларов США.

На следующем рисунке сравниваются методы брутто и нетто для случая, когда скидка теряется. Обратите внимание, что по каждому методу учитывается 5000 долларов. Валовой метод просто сообщает о валовой покупке на 5000 долларов без какой-либо скидки. Напротив, чистый метод показывает покупки на 4900 долларов США и дополнительные расходы в размере 100 долларов США, связанные с утерянными скидками.

Транспортные расходы

Потенциально значительные затраты, связанные с запасами, относятся к фрахту. Важность учета этих затрат в любой бизнес-операции имеет решающее значение. Глобализация торговли, растущие затраты на электроэнергию и все более широкое использование доставки в ночное время с помощью более дорогого воздушного транспорта — все это способствует повышению стоимости фрахта. Стоимость фрахта может легко превысить 10% от стоимости сделки. В результате деловые переговоры касаются не только вопросов стоимости продукции, но и должны включать рассмотрение условий фрахта.

Стоимость фрахта может легко превысить 10% от стоимости сделки. В результате деловые переговоры касаются не только вопросов стоимости продукции, но и должны включать рассмотрение условий фрахта.

Фрахтовые соглашения часто описываются аббревиатурами, описывающими место доставки, когда риск потери переходит от продавца к покупателю, и кто несет ответственность за стоимость доставки. Одна очень популярная аббревиатура – F.O.B. – означает «бесплатно на борту». Его историческое происхождение связано с обязанностью продавца разместить товар на судне бесплатно для покупателя.

Международные коммерческие термины («инкотермс») и сокращения (например, FCA, DDU и т. д.) были разработаны Международной торговой палатой. В результате следует проявлять большую осторожность, чтобы понять специфику различных соглашений о фрахте, которые имеют место в мировой торговле.

В США F.O.B. точка обычно понимается как место перехода права собственности на товары. Наряду с переходом права собственности покупатель несет ответственность за принятие на себя риска потери, оплаты товара и оплаты фрахтовых расходов сверх FOB. точка.

точка.

На иллюстрации слева обратите внимание, что продавец платит деньги транспортной компании.Это тот случай, когда условия призывали к F.O.B. Пункт назначения — продавец должен был доставить товар в пункт назначения. Эта ситуация обратная на следующем рисунке: F.O.B. Пункт доставки — покупатель должен был заплатить за доставку товара. Третий пример призывает покупателя нести расходы по доставке (пункт доставки FOB). Тем не менее, стоимость заранее оплачена продавцом в качестве размещения. Обратите внимание, что покупатель затем отправляет платеж продавцу, чтобы возместить предоплаченный фрахт; в конечном итоге покупатель по-прежнему несет стоимость перевозки.Конечно, возможны и другие сценарии. Например, условия могут быть F.O.B. Сент-Луис, и в этом случае продавец заплатит за доставку товара из Нью-Йорка в Сент-Луис, а покупатель заплатит за доставку товара из Сент-Луиса в Лос-Анджелес.

Найдите минутку и взгляните на счет, представленный ранее в этой главе для Парикмахерской. Обратите внимание, что продавец находился в Чикаго, а покупатель — в Далласе. Обратите внимание, что справа от даты счета указаны условия F.O.B. Даллас.Это означает, что Barber Shop Supply несет ответственность за доставку товаров покупателю в Далласе. Вот почему счет-фактура включал 0 долларов США за фрахт; покупатель не несет ответственности за стоимость перевозки. Если бы условия были F.O.B. Чикаго, затем компания Hair Port Landing должна была взять на себя расходы по доставке.

Обратите внимание, что продавец находился в Чикаго, а покупатель — в Далласе. Обратите внимание, что справа от даты счета указаны условия F.O.B. Даллас.Это означает, что Barber Shop Supply несет ответственность за доставку товаров покупателю в Далласе. Вот почему счет-фактура включал 0 долларов США за фрахт; покупатель не несет ответственности за стоимость перевозки. Если бы условия были F.O.B. Чикаго, затем компания Hair Port Landing должна была взять на себя расходы по доставке.

Далее представлены соответствующие записи журнала для работы с альтернативными сценариями.

- При продаже товаров F.O.B. пункт назначения , продавец несет ответственность за расходы, понесенные в связи с доставкой товара к месту назначения.Затраты на фрахт, понесенные продавцом, называются фрахтовыми расходами и отражаются как расходы на продажу, которые вычитаются из валовой прибыли при расчете чистой прибыли.

Запись продавца:

Запись покупателя:

- При продаже товаров F. O.B. пункт отгрузки , покупатель несет ответственность за оплату транспортных расходов, понесенных при транспортировке товара от пункта отгрузки до пункта назначения.Стоимость фрахта, понесенная покупателем, называется доставкой и добавляется к покупкам при расчете чистых покупок:

O.B. пункт отгрузки , покупатель несет ответственность за оплату транспортных расходов, понесенных при транспортировке товара от пункта отгрузки до пункта назначения.Стоимость фрахта, понесенная покупателем, называется доставкой и добавляется к покупкам при расчете чистых покупок:

O.B. пункт отгрузки , покупатель несет ответственность за оплату транспортных расходов, понесенных при транспортировке товара от пункта отгрузки до пункта назначения.Стоимость фрахта, понесенная покупателем, называется доставкой и добавляется к покупкам при расчете чистых покупок:

Запись продавца:

Запись покупателя:

- Если товары продаются F.O.B. пункт отгрузки, предоплата за фрахт, продавец вносит предоплату транспортной компании в качестве компенсации покупателю. Этот предоплаченный фрахт увеличивает дебиторскую задолженность продавца. То есть продавец ожидает оплаты товара и возмещения стоимости фрахта.Покупатель записывает эту транзакцию, дебетуя «Покупки» на сумму покупки, дебетуя «Доставку» на сумму фрахта и кредитуя «Счета к оплате» на общую сумму, причитающуюся продавцу.

Запись продавца:

Запись покупателя:

Скидки наличными за своевременную оплату обычно не распространяются на фрахтовые расходы. Например, если бы на вышеуказанную покупку была скидка 2 %, она составила бы 200 долларов США (10 000 долларов США X 2%), а НЕ 208 долларов США (10 400 долларов X 2%).

Например, если бы на вышеуказанную покупку была скидка 2 %, она составила бы 200 долларов США (10 000 долларов США X 2%), а НЕ 208 долларов США (10 400 долларов X 2%).

Расчет чистых покупок

В этой главе появилось несколько новых учетных записей. Были проиллюстрированы Покупки, Возвраты и скидки при покупке, Скидки при покупке и Фрахт. Каждый из этих счетов необходим для расчета «чистых покупок» за период. Предположим, что общая сумма покупок за период составляет 400 000 долларов. Это будет основано на общей сумме счета-фактуры за все товары, приобретенные в течение периода, как указано в учетной записи «Покупки» в бухгалтерской книге.Стоимость покупок увеличивается на расходы по доставке. Скидки на покупку, возвраты и надбавки за покупку вычитаются. Результатом являются «чистые покупки» на 420 000 долларов. Чистые покупки отражают фактические затраты, которые считались обычными и необходимыми для доставки товаров в место их нахождения для перепродажи конечному покупателю.

Важно отметить, что затраты на хранение, страхование, проценты и другие подобные расходы считаются расходами периода, которые не связаны с продуктом.Вместо этого эти текущие расходы просто относятся на расходы периода, понесенные как операционные расходы бизнеса.

Стоимость проданных товаров

Стоимость всех покупок в конечном итоге должна быть распределена между себестоимостью проданных товаров и товарно-материальными запасами в зависимости от доли приобретенных товаров, которые были перепроданы конечным покупателям. Это распределение должно также учитывать любые начальные запасы, которые были перенесены из предыдущих периодов.

Проще говоря, товары, которые остаются нереализованными на конец отчетного периода, не должны «расходоваться» как себестоимость проданных товаров.Таким образом, расчет себестоимости проданных товаров требует оценки всего количества товаров, имеющихся в наличии для продажи, из которого вычитаются запасы на конец периода. В периодической системе конечный запас определяется физическим подсчетом. В этом процессе удерживаемые товары фактически подсчитываются, и им назначается стоимость на основе согласованного метода. Фактические методы определения стоимости конечных запасов являются предметом подробного обсуждения в главе, посвященной запасам. Понимание распределения затрат на конечные запасы и себестоимость проданных товаров очень важно и заслуживает дополнительного внимания.Рассмотрим следующую схему:

В периодической системе конечный запас определяется физическим подсчетом. В этом процессе удерживаемые товары фактически подсчитываются, и им назначается стоимость на основе согласованного метода. Фактические методы определения стоимости конечных запасов являются предметом подробного обсуждения в главе, посвященной запасам. Понимание распределения затрат на конечные запасы и себестоимость проданных товаров очень важно и заслуживает дополнительного внимания.Рассмотрим следующую схему:

Запасы на начало периода равны запасам на конец предыдущего года, как определено на основании баланса на конец предыдущего года. Чистые покупки извлекаются из бухгалтерской книги за этот год (т. е. остатки по покупкам, доставке, скидкам при покупке и возврату и скидкам при покупке). Товары, имеющиеся в наличии для продажи, представляют собой сумму начальных запасов и чистых покупок. Товары, имеющиеся в наличии для продажи не является счетом как таковым; это просто определенный результат сложения двух сумм вместе. Общая понесенная стоимость (т. е. стоимость товаров, имеющихся в наличии для продажи) должна быть «распределена» в соответствии с ее характером на конец года. Стоимость товаров, которые все еще хранятся, относится на запасы (актив), а оставшаяся часть относится на себестоимость проданных товаров (расход).

Общая понесенная стоимость (т. е. стоимость товаров, имеющихся в наличии для продажи) должна быть «распределена» в соответствии с ее характером на конец года. Стоимость товаров, которые все еще хранятся, относится на запасы (актив), а оставшаяся часть относится на себестоимость проданных товаров (расход).

Подробный отчет о прибылях и убытках

Необходимо учитывать множество действий: чистые продажи, чистые покупки, себестоимость продаж, валовая прибыль и т. д.! Подробный отчет о прибылях и убытках может предоставить необходимую организацию для представления всех данных в понятном формате.Изучите следующий подробный отчет о прибылях и убытках.

При просмотре приведенного выше отчета о прибылях и убытках обязательно обратите внимание (1) на расчет чистых продаж, (2) включение подробностей о расчете чистых покупок (включая учет фрахта), (3) расчет себестоимость проданных товаров и представление валовой прибыли, и (4) что фрахт является расходом на продажу, включенным в число различных расходов , вычитаемых из валовой прибыли. Имейте в виду, что отчет о прибылях и убытках торговой компании может не содержать всех этих деталей.В зависимости от существенности отдельных статей может быть достаточно представить строки только для ключевых элементов, таких как чистые продажи, себестоимость продаж, валовая прибыль, различные счета расходов и чистая прибыль.

Имейте в виду, что отчет о прибылях и убытках торговой компании может не содержать всех этих деталей.В зависимости от существенности отдельных статей может быть достаточно представить строки только для ключевых элементов, таких как чистые продажи, себестоимость продаж, валовая прибыль, различные счета расходов и чистая прибыль.

Закрытие записей

Из-за всех новых счетов, связанных с отчетом о прибылях и убытках, которые были введены для мерчендайзинга, полезно пересмотреть процесс закрытия. Напомним цель закрытия; перевести чистую прибыль в состав нераспределенной прибыли и обнулить счета отчета о прибылях и убытках в рамках подготовки к следующему отчетному периоду.В результате все счета отчета о прибылях и убытках с кредитовым сальдо должны быть дебетованы и наоборот. Далее следуют заключительные записи о спортивных товарах Билла. В этих дневниковых записях выделено несколько пунктов, которые обсуждаются далее в следующем абзаце.

Эти заключительные записи немного сложнее, чем в предыдущей главе. В частности, обратите внимание, что закрытие включает в себя все новые учетные записи, такие как покупки, скидки и т. д. Кроме того, важно обновить записи инвентаризации.Может возникнуть путаница при списании и кредитовании запасов в процессе закрытия. В конце концов, разве Inventory не является балансовым (реальным) счетом? И разве не закрываются только временные аккаунты? Почему тогда Инвентарь включен в закрытие? Ответ заключается в том, что инвентаризация должна быть обновлена, чтобы отразить конечный остаток в наличии.

В частности, обратите внимание, что закрытие включает в себя все новые учетные записи, такие как покупки, скидки и т. д. Кроме того, важно обновить записи инвентаризации.Может возникнуть путаница при списании и кредитовании запасов в процессе закрытия. В конце концов, разве Inventory не является балансовым (реальным) счетом? И разве не закрываются только временные аккаунты? Почему тогда Инвентарь включен в закрытие? Ответ заключается в том, что инвентаризация должна быть обновлена, чтобы отразить конечный остаток в наличии.

Помните, что периодическая система привела к дебету покупок, а не запасов. Кроме того, по мере продажи товаров запись об уменьшении Товарно-материальных запасов не производится. Таким образом, счет запасов будет по-прежнему отражать баланс на начало года в течение всего года.В результате инвентаризация должна быть обновлена во время закрытия. Эти записи достигают этой цели путем кредитования/удаления начального баланса и дебетования/установления конечного баланса. Обратите внимание, что эти записи также приводят к уменьшению счета «Сводка доходов» на сумму себестоимости продаж (начальные запасы + чистые покупки — конечные запасы).

Обратите внимание, что эти записи также приводят к уменьшению счета «Сводка доходов» на сумму себестоимости продаж (начальные запасы + чистые покупки — конечные запасы).

| Вы узнали? |

|---|

| Различают периодический и постоянный подход к управлению запасами. |

| Понимание счета покупок, а также распределения покупок по запасам и себестоимости проданных товаров. |

| Когда будет выдан дебетовый меморандум? |

| Как регистрируются возвраты и скидки? |

| Оцените экономическую ценность скидок за наличные. |

| Различие между валовым и чистым методами, а также то, как в каждом из них указываются скидки на покупку. |

Внимательно изучите терминологию, связанную с грузоперевозками, и укажите, кто должен платить и нести расходы по перевозке. |

| Полностью понимать расчет чистых покупок. |

| Какие три ключевые суммы учитываются при расчете себестоимости проданных товаров и как? |

| Каким образом в отчете о прибылях и убытках отражаются возвраты, надбавки и скидки на покупки? |

| Хорошо разбираться в форме и содержании подробного отчета о прибылях и убытках. |

| Уметь составлять заключительные проводки для торгового концерна. |

.