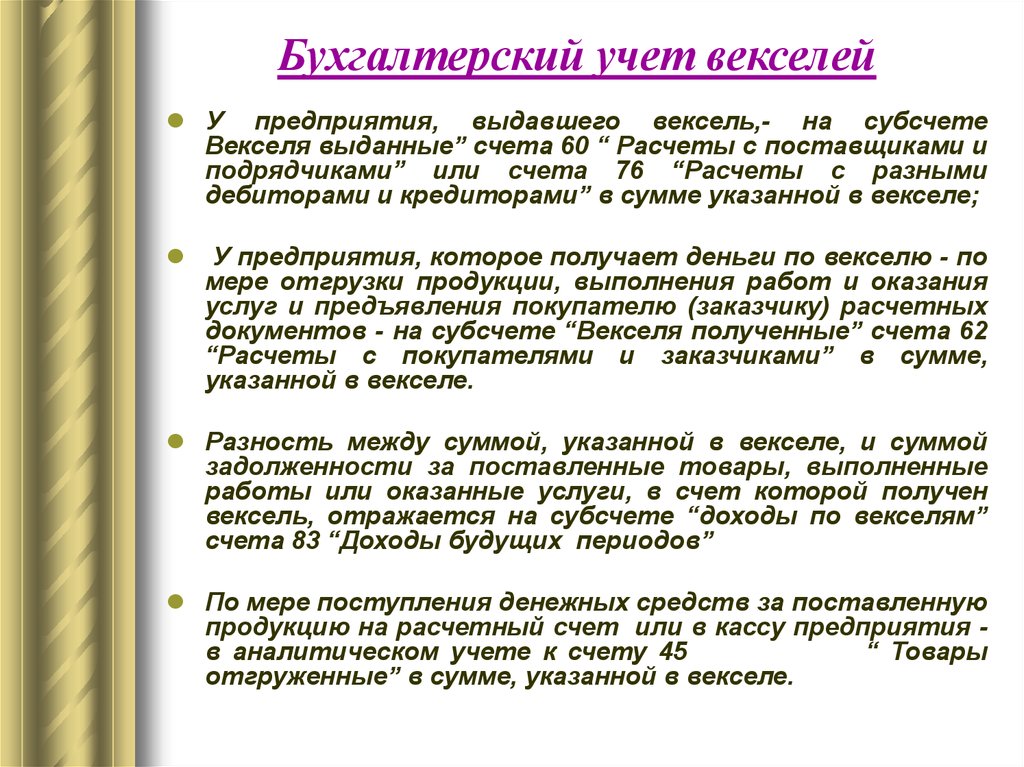

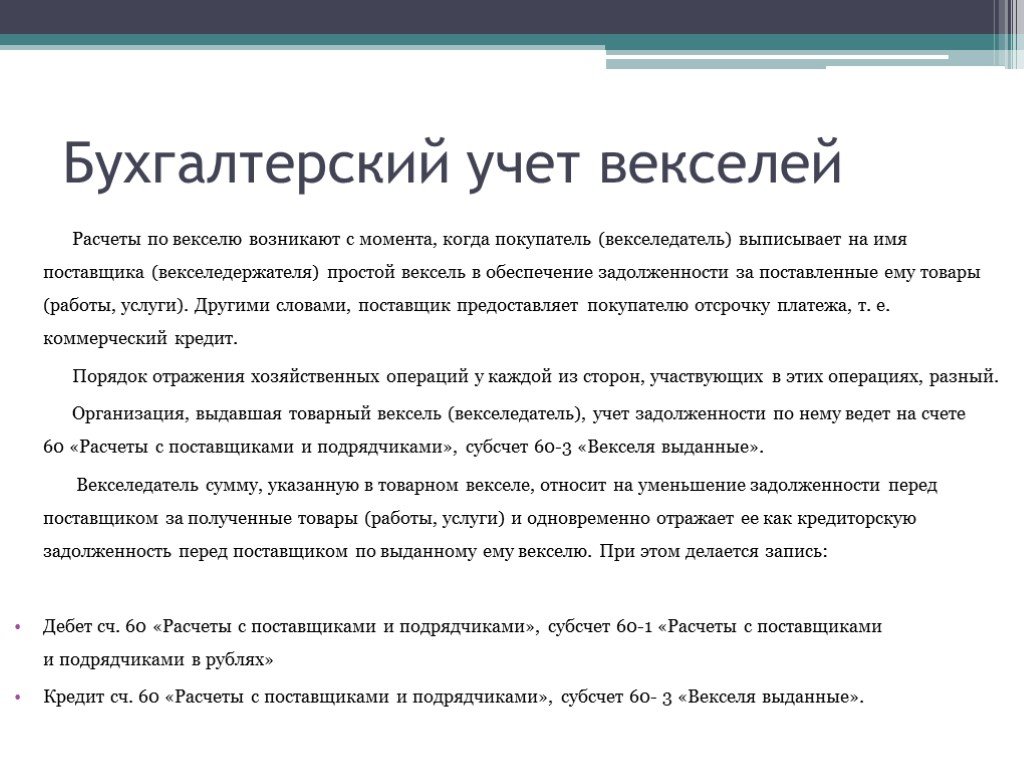

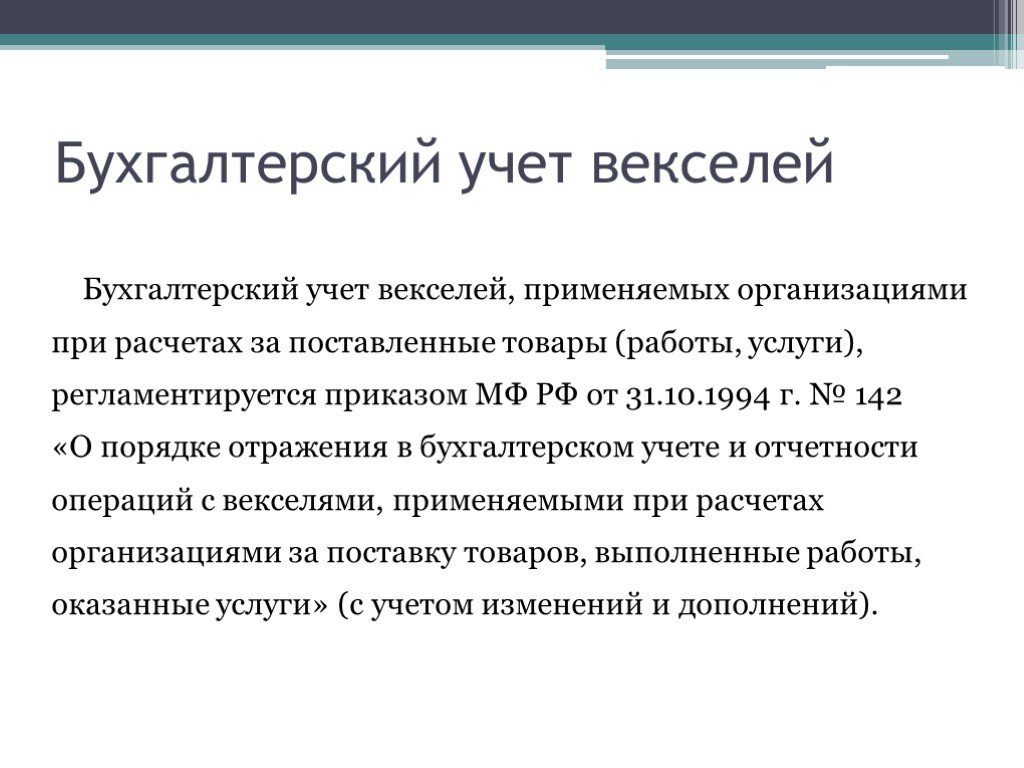

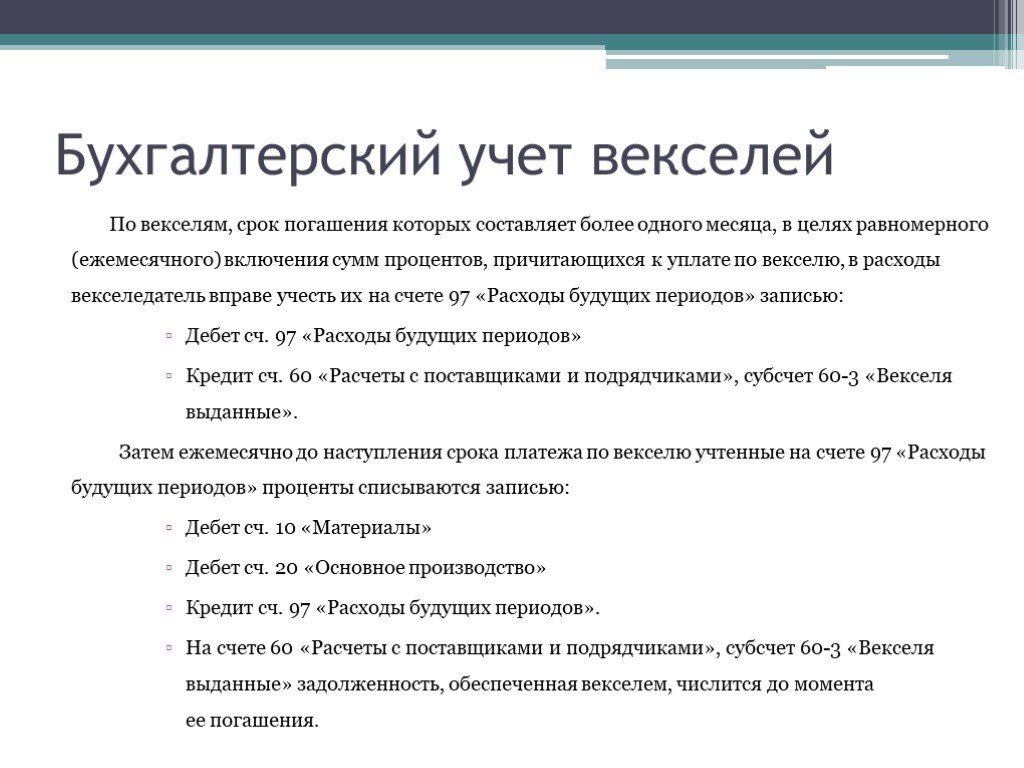

Учет выпуска собственных векселей

Печатный станок в офисе

Выпуск собственных векселей – это одна из распространенных форм заимствования. При этом компания-держатель векселей должна пользоваться определенным кредитом доверия со стороны приобретающих векселя. Учет выпуска собственных векселей, порядок их оформления, порядок расчета и прочее регулируются огромным количеством статей ГК РФ наравне с другими понятиями кредитования и заимствования. Поскольку продажа векселя и расчет по нему являются сделкой, к регуляторам данного процесса можно также отнести гл. 9 ГК РФ. Кроме того, существует Закон 48-ФЗ «О переводном и простом векселе».

Как провести выдачу собственного векселя в БУ

В качестве бланка можно использовать как готовый из магазина, так и собственный. Главное, чтобы вексель соответствовал всем требованиям к оформлению. Иначе он не имеет юридической силы. Сами бланки отражаются на забалансовом счете.

Сами бланки отражаются на забалансовом счете.

Существуют унифицированные бланки простых и переводных векселей.

Оприходование покупных бланков векселей – Д006.

Затраты на приобретение бланков (если банки не свои) отражаются так: Д97 К76 (относим на затраты будущих периодов).

Выдавая собственный вексель, покупатель остается, по сути, должным поставщику и дает ему бумагу, которую, говоря обывательским языком, можно приравнять к долговой расписке. Соответственно, у покупателя выдача векселя отражается в бухучете как основной долг. Чтобы отразить выдачу веселя, используют субсчета к основным счетам расчетов.

Верно будет сделать проводку по субсчету «Расчеты по выданным векселям» к счету 60 или 76.

То есть задолженность за товар (работы, услуги) Д60 / (расч) К60 (векс) – задолженность по выданному векселю. Сумма проводки соответственна сумме счета-фактуры за товары (работы, услуги).

Если вексель выдан векселедержателем в качестве гаранта погашения полученного займа, то он отражается на забалансовом счете 009. Поступление заемных средств нужно отразить проводкой Д51 К66.

Поступление заемных средств нужно отразить проводкой Д51 К66.

Собственный вексель не признается ценной бумагой для векселедателя.

Выдача и получение векселя обязательно должны быть сопряжены с передачей акта по унифицированной форме.

Как отразить в БУ дисконтный вексель

Если полученный заем или стоимость товара (услуги/работы) отличается от номинала векселя, эта разница называется дисконтом.

Для отражения в бухгалтерском учете дисконта его сумму нужно распределить на все месяцы обращения векселя.

Для этого общую сумму дисконта необходимо поделить на количество дней обращения векселя и затем умножить на количество дней обращения в конкретном месяце.

Проводка по дебету счета «Прочие доходы и расходы» Д91 К66.

В НУ дисконт признается:

- При УСН – в расходах на момент оплаты (погашения) обязательства в полной сумме.

- При ОСН – во внереализационных расходах аналогично бухучету по дате и сумме.

Учет процентов по векселю

За все время действия векселя на него начисляются указанные проценты. В БУ их необходимо начислять ежемесячно. Чтобы узнать сумму процентов за месяц, нужно взять номинальную стоимость векселя, умножить на указанную в нем процентную ставку, полученный результат разделить на количество дней в текущем году и умножить на количество дней действия векселя в текущем месяце.

В БУ их необходимо начислять ежемесячно. Чтобы узнать сумму процентов за месяц, нужно взять номинальную стоимость векселя, умножить на указанную в нем процентную ставку, полученный результат разделить на количество дней в текущем году и умножить на количество дней действия векселя в текущем месяце.

В бухгалтерском учете проценты признаются прочими расходами и отражаются проводкой Д91 К66.

В части налогообложения проценты по векселю учитываются аналогично дисконту.

Как провести погашение собственного векселя

Погашение собственного векселя не считается расходом компании. Учет собственных векселей в бухгалтерском учете в момент погашения должен отражать закрытие долга перед поставщиком или возврат заемных средств.

Проводки будут следующие: Д60/66 К51.

Похожие статьи

Учет дисконта по векселю в качестве расходов будущих периодов

В соответствии с пунктом 11 Положения по бухгалтерскому учету «Учет займов

и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденного Приказом

Минфина России от 2 августа 2001 года №60н, дисконт по причитающимся к оплате

векселям в бухгалтерском учете организации учитывается в составе затрат, связанных

с получением и использованием займов и кредитов. На основании подпункта «а»

пункта 18 указанного Положения по выданным векселям — векселедатель отражает

сумму, указанную в векселе как кредиторскую задолженность. В целях равномерного

(ежемесячного) включения сумм причитающихся процентов или дисконта в качестве

дохода по выданным векселям организация — векселедатель может их предварительно

учитывать как расходы будущих периодов. Дисконт, который образуется у векселедателя

в данном случае как разница между стоимостью товаров, работ, услуг, в обеспечение

оплаты которых выдан вексель, и суммой, указанной в векселе, в бухгалтерском

учете организации учитывается в качестве операционных расходов (пункты 14,

18 ПБУ 15/01).

На основании подпункта «а»

пункта 18 указанного Положения по выданным векселям — векселедатель отражает

сумму, указанную в векселе как кредиторскую задолженность. В целях равномерного

(ежемесячного) включения сумм причитающихся процентов или дисконта в качестве

дохода по выданным векселям организация — векселедатель может их предварительно

учитывать как расходы будущих периодов. Дисконт, который образуется у векселедателя

в данном случае как разница между стоимостью товаров, работ, услуг, в обеспечение

оплаты которых выдан вексель, и суммой, указанной в векселе, в бухгалтерском

учете организации учитывается в качестве операционных расходов (пункты 14,

18 ПБУ 15/01).

Согласно Плану счетов суммы задолженности поставщикам и подрядчикам, обеспеченные

выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками

и подрядчиками», а учитываются обособленно в аналитическом учете, например

на субсчете 60-2 «Расчеты с подрядной организацией, обеспеченные векселем».

Обратите внимание! Если организация привлекает заемные средства путем выдачи дисконтных векселей, то применяемый организацией способ учета процентов (дисконта) должен быть зафиксирован в приказе об учетной политике организации (пункт 32 ПБУ 15/01).

В налоговом учете порядок признания расходов в виде процентов по долговым

обязательствам зависит от метода определения доходов и расходов, применяемого

налогоплательщиком.

При учете доходов и расходов по кассовому методу расходы в виде процентов признаются для целей налогообложения только по мере их фактической оплаты (статья 273 Налогового кодекса РФ).

При использовании метода начисления расходы в виде процентов признаются в налоговом учете либо на конец отчетного (налогового) периода, либо на дату погашения долгового обязательства в зависимости от того, что произошло раньше (пункт 8 статьи 272 Налогового кодекса РФ).

Таким образом, по всем долговым обязательствам, срок действия которых приходится более чем на один отчетный период, налогоплательщики, применяющие метод начисления, обязаны по окончании каждого отчетного периода отражать в составе своих расходов проценты, начисленные по данному долговому обязательству.

Это требование распространяется, в том числе и на долговые обязательства,

оформленные ценными бумагами (векселями, облигациями), включая дисконтные векселя.

Журнальные записи векселей

Прежде чем сдавать журнальные проводки, вы должны знать о переводных векселях. Существует закон, который применяется к переводному векселю. Его название — Закон об оборотных инструментах Индии. 1881. Этот закон дал определение переводному векселю.

«Переводной вексель — это письменное приказное письмо, в котором нет никаких условий. В нем будет стоять подпись писателя. уполномоченное лицо или у которого есть этот переводной вексель».

Теперь мы можем определить это своими словами, которые помогут вам понять это. Когда клиент покупает товары или занимает деньги. Он должен заплатить деньги кредитору. В прошлом, когда не было никаких других альтернатив для получения денег, кредитор имел право получить деньги, написав это письмо от должника. . Таким образом, это имеет меньшее значение. Но все же, как студент бухгалтерского учета, вы должны знать его записи в журнале.

Но все же, как студент бухгалтерского учета, вы должны знать его записи в журнале.

Сначала вы должны знать некоторые термины, которые используются в переводном векселе.

1. Векселедатель = Векселедатель = Векселедатель = Кредитор

2. Плательщик = Акцептант = Должник = Заемщик

Дата платежа и мы можем получить трехдневный льготный период для оплаты долга через счет.

Индоссамент

Если чекодатель расписывается на оборотной стороне векселя о предоставлении другому лицу права на получение денег от должника, это будет индоссаментом.

Неоплата переводного векселя

Если плательщик или должник не уплатит деньги по переводному векселю при наступлении срока платежа, вексель считается неоплачиваемым. После этого должник будет нести ответственность за свои неоплаченные взносы.

Журнальные записи в книгах ящика

1. Векселедатель получает вексель, акцептованный плательщиком

Векселедатель получает вексель, акцептованный плательщиком

Счет дебиторской задолженности Дебет

Счет трассата Кредит

( Логика : Плательщик является должником для векселедателя или кредитора, поэтому в книгах векселедателей актив по векселям к получению будет увеличиваться. Значит, будет дебетовать. Drawee также является текущим активом, он будет уменьшаться. Он получит больше прав на передачу актива дебиторской задолженности другой стороне, чем актива должника.)

2. Плательщик оплачивает вексель в установленный срок

Денежный счет Дебет

Кредит счета B/R

( Логика : Денежные средства являются текущим активом. Когда деньги будут получены, они увеличатся. Таким образом, они будут дебетованы. B/R также являются текущими активами, когда дебиторская задолженность будет погашена и оплачена, она уменьшится в кассовой книге. Таким образом, она будет кредитована. )

или

2.

Счет трассата Др. обмена в установленный срок, наши текущие активы должника или плательщика увеличатся. Таким образом, он будет дебетован, а актив дебиторской задолженности уменьшится. Таким образом, он будет кредитован)

3. Если отметив, что сборы оплачиваются трассантом

Плательщик дебет счета

Кассовый счет Кредит

( Логика : Векселедатель обязан отметить неоплаченный вексель. Таким образом, он должен заплатить от имени плательщика. Его актив плательщика увеличится. Таким образом, он будет дебетовать и обналичивать Актив уменьшится.Таким образом, денежный счет кредит.)

Помните правило: Увеличение актива будет дебетовать. Уменьшение актива будет кредитом.

Журнальные записи в книгах плательщика или

Должник

1.

Векселедатель получает вексель, акцептованный плательщиком

Векселедатель получает вексель, акцептованный плательщиком Векселедательский счет Др. принять счет. Его обязательство платить непосредственно векселедержателю уменьшится. Таким образом, уменьшение обязательства приведет к дебету. Теперь он должен оплатить счет. Таким образом, обязательство по оплате счета увеличится. Таким образом, оно будет кредитовано.

2. Плательщик оплачивает вексель в установленный срок

Б/П Др.

денежный счет Кр.

( Логика : Когда трассат будет оплачивать вексель. Одностороннее обязательство по оплате векселей уменьшится. Таким образом, оно будет дебетовано. Наши денежные средства уменьшатся. Таким образом, уменьшение активов приведет к кредиту.)

2. Плательщик не оплачивает вексель в установленный срок

Счет B/P Dr.

Счет чекодателя Cr.

( Логика : Когда вексель не оплачен плательщиком. Плательщик обязан заплатить непосредственно векселедателю. Таким образом, его ответственность перед векселедателем увеличится. Таким образом, увеличение обязательства будет кредитным. Обязательство по векселю к оплате уменьшится. Итак, будет списано. )

Таким образом, его ответственность перед векселедателем увеличится. Таким образом, увеличение обязательства будет кредитным. Обязательство по векселю к оплате уменьшится. Итак, будет списано. )

3. Если сборы за отметку оплачиваются чекодателем

Отметив расходы, счет Dr.

Счет чекодателя Cr.

( Логика : Плательщик оплатил, отметив расходы от имени трассата. Таким образом, это увеличит ответственность трассата. Таким образом, в книгах трассата мы покажем больше ответственности трассата за счет кредита трассата. счет будет дебетован, потому что это за счет плательщика, но оплачивается плательщиком. Вы можете узнать больше о бухгалтерских проводках от имени другого)

Важно: Вскоре эта страница будет обновлена множеством примеров, поясняющих бухгалтерские проводки переводного векселя.

Связанное содержание:

- Учет векселей с помощью банковских журналов

- Подтверждение записей в журнале счетов

- Счет отправлен на инкассо с записями в банковском журнале

- Записи в журнале Билла о бесчестии

Справочник

Электронная книга по бухгалтерскому учету 11-го класса

Векселя | Виды и стороны переводных векселей

Термин «переводные векселя» относится к письменным распоряжениям, которые в основном используются в международной торговле, и эти распоряжения обязывают одну сторону выплатить определенную сумму денег другой стороне либо в заранее установленную дату, либо по требованию. В некоторых аспектах переводные векселя аналогичны простым векселям и чекам — все они могут быть выписаны как физическими лицами, так и банками и могут быть переданы через индоссаменты.

В некоторых аспектах переводные векселя аналогичны простым векселям и чекам — все они могут быть выписаны как физическими лицами, так и банками и могут быть переданы через индоссаменты.

Объяснение

Переводной вексель представляет собой письменный документ, который содержит безусловный приказ с подписью векселедателя и предписывает одной стороне уплатить фиксированную сумму денег предъявителю документа. Далее, переводной вексель просто считается траттой до тех пор, пока плательщик (должник) или кто-то от его имени не примет его. Как правило, переводной вексель выписывается векселедателем (кредитором) на плательщика.

Особенности переводного векселя

Ниже перечислены особенности переводного векселя:

- Он должен быть в письменной форме.

- Векселедатель должен подписать переводной вексель, и он должен быть проштампован в соответствии с требованиями закона.

- Представляет безусловный приказ произвести платеж.

- Должны быть определены сумма платежа, дата платежа и сторона платежа.

- Денежная сумма, отраженная в переводном векселе, подлежит уплате либо в заранее установленную дату, либо

Как работают переводные векселя?

Переводные векселя представляют собой письменные документы, в которых излагаются обязательства трассата перед трассантом. Хотя это не договор как таковой, вовлеченные стороны (трассант, плательщик и получатель платежа) могут использовать его для обеспечения соблюдения условий договора. Он содержит всю информацию, относящуюся к обязательству, например, указывает, будет ли платеж подлежать оплате по требованию или в указанную дату в будущем, а также период использования. Однако переводной вексель подлежит исполнению только тогда, когда плательщик акцептует его.

Пример переводных векселей

Теперь давайте рассмотрим некоторые примеры переводных векселей, чтобы объяснить, как работают переводные векселя.

- Пример #1: Предположим, что Дэвид выписал переводной вексель для Джона после продажи ему товаров на сумму 10 000 долларов, и он подлежал оплате через два месяца. В этом случае Дэвид является векселедателем, а Джон — плательщиком. Теперь, если Дэвид удерживает счет в течение двух месяцев и получает всю сумму в установленный срок, то Давид является получателем платежа. С другой стороны, если Дэвид получил переводной вексель от банка с учетом дисконта, то банк является получателем платежа. Этот пример показывает, как переводной вексель может быть передан от одного лица к другому.

- Пример № 2: Предположим, что в приведенном выше примере Дэвид выписал переводной вексель 15 сентября 2019 года, что является датой покупки. Однако Джон не принимал вексель до 22 90 230 90 231 сентября 2019 года. В этом случае выданный документ был просто траттой на 7 дней с 15 90 230 90 231 сентября 2019 по 22 90 230 90 231 сентября 2019. Только после принятия Джоном , выданный документ стал переводным векселем. Пример иллюстрирует важность принятия ящиком.

- Пример № 3: Снова возьмем приведенный выше пример и предположим, что, хотя Джон принял переводной вексель 22 сентября 2019 г. , он не смог произвести платеж 21 ноября 2019 г., что было срок оплаты. В этом случае переводной вексель будет считаться «обесчещенным». Этот пример иллюстрирует важность срока.

В этом случае Дэвид является векселедателем, а Джон — плательщиком. Теперь, если Дэвид удерживает счет в течение двух месяцев и получает всю сумму в установленный срок, то Давид является получателем платежа. С другой стороны, если Дэвид получил переводной вексель от банка с учетом дисконта, то банк является получателем платежа. Этот пример показывает, как переводной вексель может быть передан от одного лица к другому.

В этом случае Дэвид является векселедателем, а Джон — плательщиком. Теперь, если Дэвид удерживает счет в течение двух месяцев и получает всю сумму в установленный срок, то Давид является получателем платежа. С другой стороны, если Дэвид получил переводной вексель от банка с учетом дисконта, то банк является получателем платежа. Этот пример показывает, как переводной вексель может быть передан от одного лица к другому. , он не смог произвести платеж 21 ноября 2019 г., что было срок оплаты. В этом случае переводной вексель будет считаться «обесчещенным». Этот пример иллюстрирует важность срока.

, он не смог произвести платеж 21 ноября 2019 г., что было срок оплаты. В этом случае переводной вексель будет считаться «обесчещенным». Этот пример иллюстрирует важность срока.Типы переводных векселей

Переводные векселя можно разделить на две основные категории:

- Переводной вексель, подлежащий оплате по предъявлении: В этом типе векселя обязательство подлежит оплате по требованию плательщика трассанту/получателю, когда переводной вексель предъявляется к оплате.

- Переводные векселя за использование: В этом типе векселей обязательство подлежит оплате только после истечения периода использования, который является заранее установленным периодом времени.

Стороны переводных векселей

В любом переводном векселе могут участвовать не более трех сторон. Их:

- Векселедатель: Это сторона, которая продает товары, выдает переводной вексель и еще не получила деньги от должника.

- Плательщик: Сторона, приобретающая товары в кредит и которой выдается переводной вексель. По сути, плательщик является должником, а трассант — кредитором.

- Получатель платежа: Это сторона, которая, наконец, получает платеж в установленный срок. Если нет передачи переводного векселя, то векселедатель и получатель платежа совпадают.

Преимущества

Ниже перечислены некоторые из основных преимуществ:

- Учитывая, что это юридический документ, он значительно упрощает процесс взыскания в случае невыполнения обязательств плательщиком.

- Векселедержатель может получить в банке учетные векселя в любое время до наступления срока платежа.

- Переводные векселя могут быть легко переданы от одного лица к другому посредством индоссамента.

Недостатки

Ниже перечислены некоторые из основных недостатков:

- Поскольку переводные векселя в основном используются для краткосрочных целей, банки обычно не считают их хорошим вариантом для инвестиций.

- Из-за дисконтирования векселей предъявитель векселей должен нести дополнительные расходы.

Важность переводных векселей

Международный торговый вексель помогает снизить некоторые риски, связанные с экспортом, и способствует заключению долгосрочных торговых соглашений между фирмами из разных стран. Выпуск векселей означает обеспечение фиксированной цены, что помогает преодолеть риск колебаний обменного курса.

Кроме того, экспортеры также могут обезопасить себя, составив переводной вексель в своем банке, а затем представив его в банк импортера. В таком случае, даже если плательщик не оплачивает вексель, банк импортера оплачивает вексель получателю платежа, а затем преследует плательщика.

Заключение

Таким образом, переводные векселя являются важной частью международной торговли, поскольку они помогают всем вовлеченным сторонам иметь плавный и прозрачный торговый процесс. Он в равной степени защищает интересы как импортеров, так и экспортеров.