Учетная политика \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Учетная политика

Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам. Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы документов по интересующим вас темам:

1/2008 учетная политика

10. Последствия изменения учетной политики отражаются

274н учетная политика

402 фз учетная политика

9 СГС «Учетная политика, оценочные значения и ошибки»

Агентский договор учетная политика

Актуализация учетной политики

Актуализация учетных сведений

Амортизационная премия в учетной политике

Архив форм учетных политик

Без учетное потребление электроэнергии

Бухгалтерская отчетность в учетной политике

Валютные операции в учетной политике

Ведущий конструктор

Внереализационные расходы в учетной политике

Внесение изменений в налоговую учетную политику

Внесение изменений в учетную политику

Внесение изменений в учетную политику 2019

Внесение изменений в учетную политику бюджетного учреждения 2019

Внесение изменений в учетную политику в середине года

Внесение изменений в учетную политику казенного учреждения на 2019 год

Внесение изменений в учетную политику казенного учреждения на 2020 год

Внести изменения и дополнения в учетную политику

Внутренний контроль в учетной политике

Военно-учетный работник

Выписка из учетной политики образец

Выплата дивидендов в учетной политике

Выручка в учетной политике

Генеральный конструктор

Главный конструктор

График документооборота алексеева

График документооборота бюджетного учреждения

График документооборота в казенном учреждении

График документооборота казначейство

График документооборота на 2020 год

График документооборота отдела кадров

График документооборота первичных документов

График документооборота по заработной плате

График документооборота приложение к учетной политике

График документооборота утверждается

График документооборота уфк

График документооборота учетная политика в бюджетном учреждении

График документооборота федеральное казначейство

График документооборота форма

График документооборота централизованной бухгалтерии

Дебиторская задолженность в учетной политике

Денежные эквиваленты в учетной политике

Депозиты в учетной политике

Директ-костинг в учетной политике

ДМС в учетной политике

Документооборот в учетной политике

Документооборот приложение к учетной политике

Документы учетной политики

Долгосрочные договоры учетная политика

Дополнение к учетной политике образец

Доходы в учетной политике для бюджетных организаций

Единая учетная политика Вологодской области

Единая учетная политика при централизации учета

Закрепить в учетной политике

Заполнение учетно-статистической карточки

Изменение налоговой учетной политики

Изменение учетной политики бухгалтерский учет

Изменение учетной политики в связи с изменением законодательства

Изменение учетной политики в середине года

Изменение учетной политики в течение года

Изменение учетной политики отражение в отчетности

Изменение учетной политики отчет об изменении капитала

Изменение учетной политики проводки

Изменение учетной политики ретроспективно

Изменение учетной политики существенность

Изменение учетной политики ЭДО

Изменения в учетной политике в 2019 году бюджетного учреждения

Изменения в учетной политике на 2015 г

Изменения в учетной политике на 2016 год

Изменения в учетной политике на 2017 год

Изменения в учетной политике на 2018 год

Изменения в учетной политике на 2019 год

Изменения в учетной политике на 2020 год

Изменения в учетной политике на 2020 что надо отразитьИзменения в учетной политике на 2021 год

Изменения в учетной политике с 2020 года по налогу на прибыль

Изменения в учетную политику бюджетного учреждения 2018

Изменения в учетную политику казенного учреждения 2019

Изменения в учетную политику казенного учреждения 2020

Изменения в учетную политику по бухгалтерскому учету в середине года

Изменения в учетную политику при создании обособленного подразделения

Изменения в учетную политику с 01. 01.2020

01.2020

Изменения в учетную политику с 01.01.2021

Изменения и дополнения в Учетную политику

Изменения учетную политику в налоговом учете с 2019 года

Инвентаризация в учетной политике

Инвестиционный актив в учетной политике

Инвестиционный налоговый вычет учетная политика

Информация о связанных сторонах в учетной политике

Как закрепить в учетной политике применение упд

Как заполнить корректировки в связи с изменением учетной политики и исправлением ошибок

Как отразить в учетной политике изменения пбу 18

Как отразить в учетной политике создание резерва на оплату отпусков

Как отразить в учетной политике создание резерва по сомнительным долгам

Как отразить в учетной политике упд

Как отразить стандарт запасы в учетной политики

Как отразить электронный документооборот в учетной политике

Как оформить дополнение к учетной политике

Как составить график документооборота

Как часто можно вносить изменения в учетную политику

Какие изменения внести в учетную политику в 2018 году

Какие изменения нужно внести в учетную политику казенного учреждения в 2020 году

Какой порядок оценки внесения изменений в учетную политику учреждения предусмотрен ФСБУ «Учетная политика, оценочные значения и ошибки»?

Какой случай не считается изменением учетной политики

Когда можно вносить изменения в учетную политику

Когда можно менять учетную политику

Когда составляется учетная политика

Код учетной единицы

Командировки в учетной политике

Командировочные расходы в учетной политике

Коммерческие расходы в учетной политике

Конструктор косгу

Корректировка в связи с изменением учетной политики

Корректировка положений учетной политики

Корректировки в связи с изменением учетной политики и исправлением ошибок

Кто разрабатывает учетную политику

Кто утверждает график документооборота

Кто утверждает учетную политику

Кто формирует учетную политику

Лизинговое имущество учетная политика

Методические рекомендации по применению СГС «Учетная политика, оценочные значения и ошибки»

Можно ли вносить изменения в учетную политику в течении года

Можно ли менять учетную политику

Можно ли менять учетную политику в середине года

На какой срок утверждается учетная политика

Налог на имущество в учетной политике

Налог на имущество в учетной политике 2020

Налоговые регистры в учетной политике

Налоговый учет нма учетная политика

Нарушение графика документооборота

Нарушение учетной политики

Нарушения при формировании учетной политики

НДС с авансов в учетной политике

Не считается изменением учетной политики

Незавершенное производство в учетной политике

Незавершенное строительство в учетной политике

Неисключительные права в учетной политике

Непроизведенные активы в учетной политике

Новая учетная политика бюджетного учреждения 2020 г.

Новое в учетной политике 2020

Новое в учетной политике на 2019 год

Новшества в учетной политике с 2020 года

Нужна ли учетная политика для ИП

Нужно ли каждый год менять учетную политику

Нужно ли сдавать учетную политику в налоговую

Нужно ли утверждать учетную политику каждый год

Об утверждении порядка реализации единой государственной учетной политики в Федеральной таможенной службе

Обесценение активов в учетной политике

Обновление учетной политики 2021

Образец внесения изменений в учетную политику

Образец заполнения графика документооборота

Образец изменений в учетную политику

Образец изменения учетной политики на 2020 год

Образец приказа о внесении дополнений в учетную политику

Образец приказа об изменениях в учетную политику – 2020

Образец приказа об учетной политике

Образец учетной политики

Образец учетной политики бюджетного учреждения на 2019 год

Образец учетной политики для строительной организации

Образец учетной политики казенного

Образец учетной политики казенного учреждения на 2020 год

Образец учетной политики на 2016 год

Образец учетной политики нко

Образец учетной политики органов местного самоуправления на 2021 год

Образец учетной политики при совмещении усн и ЕНВД

Образец учетной политики с обособленными подразделениями

Образец учетной политики торговой организации

Обязанность предоставлять учетную политику налоговому органу

Обязанность составления учетной политики

Обязателен ли график документооборота

Обязательные изменения в учетной политике на 2020 год

Обязательные реквизиты учетных регистров

Онлайн касса в учетной политике

Организационный аспект учетной политики

Осбу учетная политика

Основания для внесения изменений в учетную политику

Основания для изменения учетной политики

Основные изменения в учетной политике на 2020 год

Основные положения учетной политики

Основные средства в учетной политике для налогового учета

Ответственность за учетную политику

Ответственность за формирование учетной политики

Отражение в учетной политике резерва на оплату отпусков

Отражение изменений учетной политики

Отсутствие учетной политики в учреждении

Отсутствие учетной политики в целях налогового учета

Отчетность при изменении учетной политики

Оценочные обязательства в учетной политике

П. 6 СГС Учетная политика

6 СГС Учетная политика

П.9 ФСБУ Учетная политика

Пбу 1 учетная политика

Пбу изменение учетной политики

Переоценка ОС изменение учетной политики

Переоценка основных средств изменения в учетную политику

Переоценка основных средств учетная политика

Перспективное изменение учетной политики

Перспективное отражение изменений учетной политики

Подтверждение учетной записи на госуслугах

Подтвержденная учетная запись

Подтвержденная учетная запись есиа

Полная учетная стоимость

Полная учетная стоимость оф

Положение о главном конструкторе

Положение о командировках в учетной политике

Положение об учетной политике для целей бухгалтерского учета

Положение об учетной политике для целей налогообложения

Порядок внесения изменений в учетную политику

Порядок утверждения учетной политики

Порядок формирования учетной политики

Последовательность применения учетной политики

Последствия изменения учетной политики

Правила и график документооборота

Правила составления учетной политики

Право подписи в учетной политике

Представительские расходы в учетной политике

Приказ о внесении дополнений в учетную политику

Приказ о продлении учетной политики

Приказ об утверждении положения по учетной политике

Приказ об утверждении учетной политики бюджетного учреждения

Приказ об утверждении учетной политики для целей бухгалтерского учета

Приказ об утверждении учетной политики казенного учреждения

Приказ об утверждении учетной политики на 2020 год

Приказ об учетной политике

Приказ об учетной политике 2018

Приказ об учетной политике для целей налогообложения

Приказ об учетной политике каждый год

Приказ об учетной политике на 2019 год

Приложение 105 к учетной политике

Приложение 49 к учетной политике

Приложение к учетной политике план счетов

Пример учетной политики ндс 2019

Пример учетной политики нко на усн

Пример учетной политики раздельный учет

Примерный график документооборота

Принципы учетной политики

Причины изменения учетной политики

Проверка учетной политики

Проверьте вашу учетную политику

Продление срока действия учетной политики

Продление учетной политики на следующий год

Профессиональное суждение в учетной политике

Профстандарт конструктор

Прямые и косвенные расходы в учетной политике

Публикация учетной политики

Путевые листы в учетной политике

Пфи учетная политика

Рабочий план счетов 2019

Рабочий план счетов банка

Рабочий план счетов бюджетного учреждения на 2020 год

Рабочий план счетов бюджетного учреждения приложение к учетной политике

Рабочий план счетов казенного учреждения в учетной политике

Рабочий план счетов УСН

Разделы учетной политики для целей бухгалтерского учета

Раздельный учет в учетной политике

Раздельный учет ндс образец учетной политики

Разукомплектация в учетной политике

Ранее присвоенный государственный учетный номер

Раскрытие изменений учетной политики

Раскрытие информации учетная политика

Раскрытие учетной политики

Распределение косвенных расходов учетная политика

Распределение общехозяйственных расходов в учетной политике

Расходы в учетной политике для целей бухгалтерского учета

Расходы на НИОКР в учетной политике

Расчет резерва на оплату отпусков в учетной политике

Расчетный листок учетная политика

Регистры бухгалтерского учета в учетной политике

Резерв на оплату отпусков в бухгалтерском учете в учетной политике

Резерв на оплату отпусков учетная политика образец

Резерв на премию учетная политика

Резерв отпусков в бюджетном учреждении учетная политика

Резерв по сомнительным долгам в бухгалтерском учете учетная политика

Резерв по сомнительным долгам учетная политика

Резервы предстоящих расходов в учетной политике

Рекламные расходы в учетной политике

Ретроспективное отражение последствий изменения учетной политики

Ретроспективное применение измененной учетной политики

Санкционирование расходов в учетной политике

Сгс учетная

Случаи изменения учетной политики

Содержание учетной политики

Создание резервов в учетной политике

Спецодежда в учетной политике

Списание ГСМ в Учетной политике

Списание спецодежды в учетной политике

Срок утверждения учетной политики вновь созданной организации

Срок хранения учетной политики

Сроки внесения изменений в учетную политику

Сроки размещения учетной политики на сайте

Стандарт Доходы в учетной политике

Стандарт запасы в учетной политике

Стандарт материальные запасы изменения в учетную политику

Стандарт резервы учетная политика

Стандарт учетная политика 2020

Стандарт учетная политика для казенных учреждений

Статья корректировка учетной политики

Статья учетная политика

Структура учетной политики

Субсидии учетная политика

Твой конструктор двора

Текущий налог на прибыль учетная политика

Транспортный налог в учетной политике

Транспортный налог учетная политика 2021

Требования к учетной политике

Управленческие расходы в учетной политике

Уровень существенности в учетной политике

Ускоренная амортизация в учетной политике

УСН доходы учетная политика по налоговому учету

УСН учетная политика

Утверждение учетной политики

Утверждение учетной политики для целей налогообложения

Учет гсм в учетной политике

Учет нематериальных активов в учетной политике

Учет основных средств в учетной политике

Учет расчетов по налогу на прибыль в учетной политике

Учет спецодежды в учетной политике

Учет товаров учетная политика

Учетная запись госуслуги

Учетная запись ЕСИА

Учетная карта призывника

Учетная карточка скважины

Учетная политика

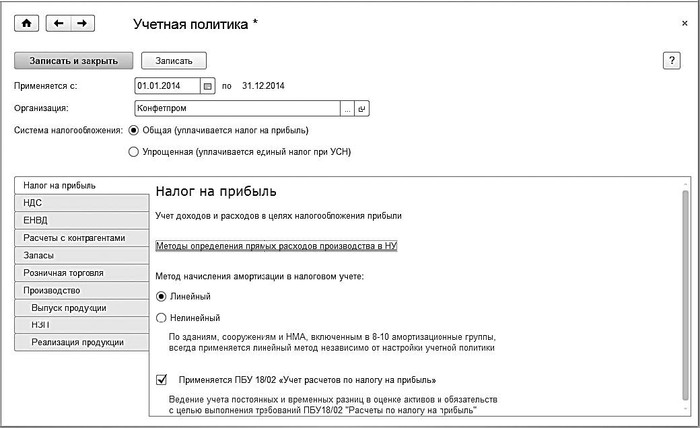

Учетная политика 2014

Учетная политика 2016

Учетная политика 2017 образец

Учетная политика 2017 осно образец

Учетная политика 2017 усн

Учетная политика 2018 образец

Учетная политика 2018 усн

Учетная политика 2019 налог на имущество

Учетная политика 2019 образец для оптовой торговли

Учетная политика 2019 строительство

Учетная политика 2019 усн доходы

Учетная политика 2019г особенности

Учетная политика 2020 балансовый метод

Учетная политика 2020 брызгалин

Учетная политика 2020 долгосрочные активы к продаже

Учетная политика 2020 крутякова

Учетная политика 2020 материальные запасы

Учетная политика 2020 налог на прибыль

Учетная политика 2020 образец

Учетная политика 2020 осно

Учетная политика 2020 пбу

Учетная политика 2020 усн

Учетная политика 2020 усн доходы

Учетная политика 2020 усн доходы минус расходы

Учетная политика 2021 бюджетная

Учетная политика 2021 вносим дополнения

Учетная политика 2021 корректировки

Учетная политика 2021 спецодежда

Учетная политика 2021 статья

Учетная политика авансовые отчеты

Учетная политика автономного

Учетная политика автономного учреждения

Учетная политика автономного учреждения 2019

Учетная политика автономного учреждения 2020

Учетная политика автономного учреждения 2021

Учетная политика автономного учреждения на 2018 год

Учетная политика администратора доходов

Учетная политика администрации

Учетная политика администрации города Сочи 13-р

Учетная политика амортизация

Учетная политика аптеки

Учетная политика арендодателя

УЧЕТНАЯ ПОЛИТИКА аутсорсинг

Учетная политика банка

Учетная политика брызгалин

Учетная политика бухгалтерский учет осн образец

Учетная политика бухгалтерский учет производство образец

Учетная политика бюджетного учреждения

Учетная политика бюджетного учреждения бухгалтерский учет образец

Учетная политика бюджетного учреждения для целей бухгалтерского учета 2020

Учетная политика бюджетного учреждения для целей налогообложения 2019

Учетная политика бюджетного учреждения на 2018 год

Учетная политика бюджетного учреждения на 2020 год

Учетная политика бюджетного учреждения на 2020 год с приложениями

Учетная политика в новой редакции

Учетная политика в сельском хозяйстве

Учетная политика в части НДС

Учетная политика ведение бухгалтерского учета

Учетная политика газпром

Учетная политика газпром 2019

Учетная политика гарантийный ремонт

Учетная политика генподрядчика

Учетная политика госзаказ

Учетная политика государственная помощь

Учетная политика государственного учреждения

Учетная политика готовая продукция

Учетная политика график документооборота

Учетная политика группы компаний

Учетная политика гсм

Учетная политика денежные документы

Учетная политика для бухгалтерского и налогового учета

Учетная политика для бухучета ЕНВД

Учетная политика для бухучета при УСН доходы минус расходы

Учетная политика для налогового учета

Учетная политика для налогового учета 2020

Учетная политика для налогового учета образовательного учреждения

Учетная политика для налогового учета осно

Учетная политика для налогового учета осно 2020

Учетная политика для налогового учета производство

Учетная политика для организаций госсектора

Учетная политика для СМП

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета 2019

Учетная политика для целей бухгалтерского учета 2020

Учетная политика для целей бухгалтерского учета 2020 изменения

Учетная политика для целей бухгалтерского учета 2020 нко

Учетная политика для целей бухгалтерского учета 2021 внести изменения

Учетная политика для целей бухгалтерского учета 2021 усн

Учетная политика для целей бухгалтерского учета для малых предприятий

Учетная политика для целей бухгалтерского учета ооо

Учетная политика для целей бухгалтерского учета осно

Учетная политика для целей бухгалтерского учета УСН доходы

Учетная политика для целей налогового учета 2020 бюджетного учреждения

Учетная политика для целей налогообложения

Учетная политика для целей налогообложения 2016

Учетная политика для целей налогообложения 2017

Учетная политика для целей налогообложения 2018

Учетная политика для целей налогообложения 2019

Учетная политика для целей налогообложения 2019 усн

Учетная политика для целей налогообложения 2020 конструктор

Учетная политика для целей налогообложения ЕНВД

Учетная политика для целей налогообложения земельный налог

Учетная политика для целей налогообложения казенного учреждения на 2019 год

Учетная политика для целей налогообложения казенного учреждения на 2020 год

Учетная политика для целей налогообложения на 2019 год

Учетная политика для целей налогообложения НДФЛ

Учетная политика для целей налогообложения нк рф

Учетная политика для целей налогообложения ооо

Учетная политика для целей налогообложения оптовая торговля

Учетная политика для целей налогообложения УСН доходы минус расходы

Учетная политика для целей налогообложения ценные бумаги

Учетная политика дочернего общества

Учетная политика Дума Ставропольского края

Учетная политика ЕНВД

Учетная политика енвд образец

Учетная политика забалансовый учет

Учетная политика заказчика-застройщика

Учетная политика запасы

Учетная политика запасы 2021

Учетная политика застройщика 2020

Учетная политика здравоохранение

Учетная политика импорт

Учетная политика ИП

Учетная политика ип на осно

Учетная политика ип при совмещении усн и ЕНВД

Учетная политика каждый год

Учетная политика казенного

Учетная политика казенного 2019

Учетная политика казенного 2021

Учетная политика казенного учреждения

Учетная политика казенного учреждения для целей бухгалтерского учета 2020

Учетная политика казенного учреждения на 2018 год

Учетная политика казенного учреждения на 2019 год

Учетная политика казенные 2020

Учетная политика казна

Учетная политика кассовый метод

Учетная политика кик

Учетная политика когда

Учетная политика косвенные расходы

Учетная политика кредиты и займы

Учетная политика лизинговой компании

Учетная политика лизингополучателя

Учетная политика малого предприятия

Учетная политика малого предприятия 2021

Учетная политика малого предприятия образец

Учетная политика материалы 2021

Учетная политика материальные запасы

Учетная политика медицинского учреждения

Учетная политика метод начисления

Учетная политика министерства здравоохранения

Учетная политика МПЗ

Учетная политика на 2019 год для органов местного самоуправления

Учетная политика на 2020 год для ООО

Учетная политика на 2020 год для торговой организации

Учетная политика на сайте

Учетная политика налоговый мониторинг

Учетная политика ндфл

Учетная политика некоммерческая

Учетная политика некоммерческой организации

Учетная политика некредитных финансовых организаций

Учетная политика нижневартовск

Учетная политика ниокр

Учетная политика нк рф

Учетная политика общая система налогообложения 2019

Учетная политика общехозяйственные расходы

Учетная политика ооо на усн

Учетная политика оптовая торговля образец

Учетная политика органа власти

Учетная политика органа власти на 2020 год

Учетная политика органа местного самоуправления на 2020 год

Учетная политика организации с оп на 2020

Учетная политика основные средства

Учетная политика основные средства 2020

Учетная политика оценочные значения

Учетная политика пао газпром

Учетная политика пбу 18/02 образец — на 2020 год

Учетная политика пбу 2/2008

Учетная политика переоценка

Учетная политика пиф

Учетная политика по налоговому учету изменения 2020

Учетная политика по налогу на прибыль

Учетная политика по НДС

Учетная политика по НДС 2020

Учетная политика по торговли 2020

Учетная политика по ценным бумагам

Учетная политика подрядчика

Учетная политика полуфабрикаты

Учетная политика понятие

Учетная политика при наличии обособленного подразделения

Учетная политика при осн на 2017 год

Учетная политика при реорганизации

Учетная политика при усн доходы минус расходы 2019

Учетная политика при централизации учета

Учетная политика производственного предприятия на 2020

Учетная политика простого товарищества

Учетная политика проценты по займам

Учетная политика ПФР

Учетная политика ПФР 2019

Учетная политика ПФР на 2020 год

Учетная политика раздельный учет НДС

Учетная политика РОССЕЛЬХОЗНАДЗОР

Учетная политика с 2020 года: что нужно учесть

Учетная политика сельхоз

Учетная политика сельхозпредприятия

Учетная политика сколково

Учетная политика снт

Учетная политика совместной деятельности

Учетная политика создание резерва по отпускам

Учетная политика составляется ежегодно

Учетная политика спецоснастка

Учетная политика стоматологии

Учетная политика страховые взносы

Учетная политика строительной

Учетная политика строительной организации

Учетная политика строительной организации 2020

Учетная политика строительной организации на 2019

Учетная политика судебного департамента

Учетная политика товарищества

Учетная политика транспортная

Учетная политика транспортной компании

Учетная политика транспортной организации образец

Учетная политика транспортный налог 2020

Учетная политика ТСЖ

Учетная политика ТСН

Учетная политика туРФирмы

Учетная политика унифицированные формы

Учетная политика управляющей компании

Учетная политика управляющей компании жкх

Учетная политика УСН доходы

Учетная политика усн доходы 2018

Учетная политика утверждается

Учетная политика участник сколково

Учетная политика учет затрат

Учетная политика учет субсидий

Учетная политика учет шин

Учетная политика учредителя

Учетная политика учреждения здравоохранения 2019

Учетная политика федерального казначейства

Учетная политика финансовые вложения

Учетная политика ФИФО

Учетная политика централизованной бухгалтерии 2019 год

Учетная политика централизованной бухгалтерии на 2020 год

Учетная политика ЦИК

Учетная политика электронная подпись

Учетная политика энск

Учетная политика это

Учетная форма N 454/у-06

Учетно-Профилактическое дело

Учетно-статистическая карточка на гражданское дело

Учетное дело налогоплательщика

Учетные группы в страховании

Учетные признаки аварии

Учетные регистры депозитария

Учетный журнал пиф

Учетный код объекта

Учетный лист тракториста

Учетный номер обязательства

Учетный номер части

Учетный талон

Формирование и изменение учетной политики

Формирование рабочего плана счетов

Формирование учетной политики

Формирование учетной политики 2019

Формирование учетной политики бюджетного учреждения

Формирование учетной политики казенного учреждения

Фрагмент учетной политики

Фсбу 25/2018 учетная политика

Хеджирование учетная политика

Хранение учетной политики

Целевое финансирование учетная политика

Централизованная учетная политика

Чем дополнить учетную политику 2021

Чем руководствоваться при формировании учетной политики

Что внести в учетную политику в 2020 году

Что отразить в учетной политике на 2021 год

Что предусмотреть в учетной политике на 2020 год

Что утверждается главным бухгалтером предприятия при формировании учетной политики

Что учесть в учетной политике на 2020 год

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Юридические услуги для бизнеса в Минске, оказание юридической помощи для организаций и юридических лиц

Отзывы наших клиентов

В. А. Танин

А. Танин

Заместитель директора по коммерческим вопросам

ЗАО «Голографическая индустрия» сотрудничает с Борцовым Борисом Михайловичем с начала 2018 года. В ходе нашей работы периодически возникает необходимость во взыскании просроченной дебиторской задолженности с контрагентов за поставленную продукцию.

Директор Борис Михайлович Борцов всегда оказывает квалифицированную юридическую помощь и своевременную поддержку, консультации четкие и исчерпывающие, не оставляющие дополнительных вопросов.

В.Е. Артемьев

Директор

Наша компания обратилась к Борцову Борису Михайловичу за сопровождением оформления стартапа в Беларуси. Стоит отметить, что весь комплекс услуг был осуществлен очень качественно и весьма оперативно. Про данных юристов можно сказать, что они одни из тех немногих, которые умеют прислушиваться к желаниям клиентов, а не мыслить правовыми шаблонами.

Е.В. Гарбуз

Директор

Возникла срочная необходимость купли-продажи доли, отягченная спором с продавцом доли. Директор Борис Борцов помог быстро за два дня решить данную проблему, невзирая на выходные, и был в постоянном контакте. Мы остались довольными и рекомендуем другим клиентам обращаться за юридической помощью на сайт boriusdoc.com.

Директор Борис Борцов помог быстро за два дня решить данную проблему, невзирая на выходные, и был в постоянном контакте. Мы остались довольными и рекомендуем другим клиентам обращаться за юридической помощью на сайт boriusdoc.com.

Елена

Индивидуальный предприниматель

Поделюсь своими впечатлениями. Ликвидируюсь, и надо было понять, что вообще делать и куда что нести, какие документы плюс работники не хотят уходить. Уже думала идти к юристам, так узнала цены — а они кусаются. Как четко все написано. Коротко, по делу и понятно. Прям открыла — и делай по пунктам. можно без юристов обойтись Спасибо за памятку, ребята, Вы — молодцы!

Лариса

Директор

Обращалась к Борису Борцову по поводу классификации видов деятельности по ОКЭД, все очень доступно объяснил. Также искала информацию о пошаговой регистрации ип, единственный сайт где мне удалось найти. Так что большое спасибо Борису Борцову за предоставленную информацию.

Сергей

Директор

Благодарю Бориса ,за компетентную помощь в вопросе: Как сделать запись в трудовой книжке, если фирма уже ликвидирована?

Оказалось все просто: обращайтесь в свой городской архив(если при ликвидации все документы были сданы), а если нет, обращайтесь в ФСЗН по месту жительства.

Удачи в делах!

Более 200 документов

35 договоров

20 инструкций

Документы составлены юристами. Содержание полностью видно до оплаты.

6141

документов

было скачано

с помощью Boriusdoc

зарегистрированных

пользователей сайта

Популярные инструкции

18 мая 2022

Открытие ИП в Беларуси

подробнее7 верасня 2021

Регистрация ЧУП в Беларуси

подробнее7 верасня 2021

Регистрация ООО в Беларуси

подробнее8 верасня 2021

Регистрация ЗАО в Беларуси

подробнее27 верасня 2021

Открытие бизнеса в Беларуси нерезидентом (для России — отдельная инструкция)

подробнее31 снежня 2017

Договор найма жилого помещения

подробнее1 студзеня 2018

Договор подряда

подробнее27 верасня 2021

Закрытие ИП

подробнее29 лістапада 2017

Прием на работу в Беларуси

подробнееЮридические услуги для организаций

Далеко не каждый знает о том, что на территории РБ есть определенный перечень услуг юридического характера, свойственные, как для зарубежного бизнеса, так и для внутреннего. Бизнес услуги для юридических лиц оказываются с высоким качеством и профессионализмом.

Бизнес услуги для юридических лиц оказываются с высоким качеством и профессионализмом.

Из основных направлений деятельности необходимо отметить следующие:

- Юридические услуги для организаций могут быть зарегистрированы и носить официальный характер;

- Юридическая помощь бизнесу может оказываться и для зарубежных инвесторов;

- Ликвидация юр.лиц;

- Юридические услуги для бизнеса могут быть инвестированы из-за границы;

- Собственность интеллектуального характера;

- Выполнение процедур административного характера;

- Деятельность строительного плана;

- Право финансовой направленности.

Оказание юридических услуг юридическим лицам выполняется на высочайшем уровне. Об этом свидетельствуют многочисленные положительные отзывы со стороны всех клиентов. Все услуги оказываются в соответствии с требованиями действующего законодательства, имеется необходимая лицензия на право заниматься таким родом деятельности.

При решении вопросов учитываются такие моменты, как польза, качество и эффективность. Все выполняется в соответствии с требованиями законодательства и других нормативно-правовых документов.

Страница не найдена (404)

Страница не найдена (404)Такой страницы не существует!

Попробуйте выполнить одно из следующих действий:

- Если вы ввели адрес страницы в строку веб-адреса, убедитесь, что он написан правильно.

- Посетите домашнюю страницу pwc.com и найдите ссылки на информацию, которую вы хотеть.

- Или ознакомьтесь с нашей картой сайта.

Sidan du letar efter kan inte hittas!

Försök med något av följande:

- Kontrollera addressen och försök igen.

- Återvänd до foregående sida.

- Перейти на www.pwc.com/search leta после соответствующей информации.

- Письмо для карты сайта.

Эта страница не существует.

Попробуйте выполнить одно из следующих действий:

- Убедитесь, что вы правильно ввели URL-адрес

- Посетите домашнюю страницу PwC Canada

- Посетите нашу карту сайта

- или свяжитесь с нами

Ден сторона находит икке.

Fortvivl ej… prøv i stedet at:

- Перейти к pwc.dk forsiden

- Пройдено до вершины p5 pwc.dk

- Led i vores карта сайта

- Найти и др. PwC kontor i nærheden af dig

La page que vous demandez est introuvable.

Essayez l’une des Solutions suivantes :

- Assurez-vous que l’adresse URL-адрес страницы, которая является правильной

- Посетите страницу аккумулирования на сайте PwC Canada

- Посетите план сайта

- Оу, контактный номер

Diese Seite Exsiert nicht oder ist nicht mehr verfügbar. Bitte versuchen Sie Folgendes:

- Wenn Sie die Adresse manuell eingegeben haben, prüfen Sie diese auf Tippfehler.

- Besuchen Sie die Startseite und verwenden Sie diesuchfunktion.

Запрошенная вами страница не найдена. Если вы ищете информацию по определенной теме, пожалуйста, воспользуйтесь функцией поиска по сайту выше. В качестве альтернативы вот текущая карта сайта.

Если вы хотите поговорить с кем-нибудь из PwC о текущем бизнес-вопросе или получить дополнительную информацию о конкретной теме или о PwC и предоставляемых нами услугах, вы можете позвонить номер нашего главного коммутатора: +44 (0) 20 7583 5000

Здесь есть обзор всех наших офисов в Великобритании, включая местные телефонные номера.

Контактная информация многих отдельных специалистов по обслуживанию и/или отрасли указана на соответствующих страницах. по всему сайту. Вы также можете отправить нам электронное письмо с вашими комментариями или предложениями

Если вы заинтересованы в работе в PwC, посетите раздел «Вакансии». сайт

сайт

La page que vous demandez est introuvable.

Essayez l’une des Solutions suivantes :

- Assurez-vous que l’adresse URL-адрес страницы, которая является правильной.

- Посетите страницу аккумулирования сайта.

- Посетите план сайта.

Какова ценность ИС и почему это важно?

Краткий обзор

- Глобальная активность по слияниям и поглощениям, по оценкам, достигла рекордного уровня в 6 трлн долларов США (8,35 трлн австралийских долларов) в конце 2021 года.

- Нематериальные активы, такие как интеллектуальная собственность (ИС), являются важным фактором при оценке активов предприятия, но не часто указываются в балансовом отчете, поскольку международные стандарты бухгалтерского учета не требуют их перечисления.

- Это может вызвать сложности при оценке ИС и других нематериальных активов, поскольку их справедливая стоимость не может быть увеличена после приобретения.

Предпочитаете слушать эту историю? Вот в аудиоформате.

Гэри Андерс

Глобальная активность в области слияний и поглощений выросла до рекордного уровня в 2021 году, чему способствовала волна крупных сделок.

Среди крупнейших сделок года было слияние Discovery с WarnerMedia на сумму 43 млрд долларов США (58 млрд австралийских долларов), бизнесом, принадлежащим американскому телекоммуникационному гиганту AT&T.

В дополнение к культовому бизнесу киностудии Warner Bros. и ее каталогу из тысяч фильмов и телепередач, сделка включает мощный портфель известных развлекательных, новостных и спортивных брендов, включая CNN, HBO и TNT.

Discovery закрыла собственную конюшню известных телевизионных брендов, включая Discovery Channel, Animal Planet и TLC.

Чтобы завершить сделку, обе стороны должны были договориться о справедливой стоимости всех своих активов.

Сюда входит огромный список нематериальных активов, таких как зарегистрированные торговые наименования, цифровые авторские права, патенты на технологии, образцы и символы, а также другие формы интеллектуальной собственности (ИС).

Сложность этой огромной оценочной деятельности усугублялся тем, что большая часть нематериальных активов, вовлеченных в слияние, не числится ни в одной из компаний на балансе.

Это связано с тем, что согласно соответствующему международному стандарту бухгалтерского учета IAS 38 и эквивалентному австралийскому стандарту AASB 138 компании только поощряются, но не обязаны раскрывать информацию о своих нематериальных активах.

Тому есть ряд причин. Прежде всего, нематериальные активы, созданные внутри компании, такие как бренды, не признаются в соответствии со стандартами как имеющие реальную стоимость.

Согласно стандартам, балансовая стоимость может быть указана только в отношении нематериальных активов, приобретенных в результате поглощения или слияния бизнеса.

Однако после учета справедливая стоимость приобретенного нематериального актива не может увеличиваться с течением времени. Кроме того, если нематериальный актив имеет конечный срок службы, он должен амортизироваться.

Facebook, например, владеет нематериальными активами на сумму более 19,7 миллиардов долларов США (27 миллиардов австралийских долларов), включая то, что она называет привлеченными пользователями, приобретенными технологиями, патентами и товарными знаками.

Эта цифра остается неизменной уже более десяти лет, но только потому, что Facebook продолжает добавлять в свои книги новые приобретения.

Keoy Soo Earn FCPA, региональный управляющий партнер практики финансового консультирования Deloitte в Юго-Восточной Азии, говорит, что рост общей стоимости нематериальных активов был особенно заметен в технологическом секторе по мере того, как мы продвигаемся к экономике, основанной на знаниях, с большей зависимость от нематериальных активов.

«Компания, прошедшая через поглощение, будет иметь это в своих книгах, в то время как компания, которая выросла органически, не будет в своих книгах», — говорит он.

«Стандарты бухгалтерского учета фактически не признают нематериальные активы, созданные внутри компании.

«Например, в бухгалтерских книгах Coca-Cola бренд Coke не признается нематериальным активом. Точно так же в Pepsi бренд Pepsi не признается.

«Но если бы Coke приобрела Pepsi, стоимость бренда Pepsi отразилась бы в сводных бухгалтерских книгах Coca-Cola. Бренда Coke все равно бы не было».

Су Эрн говорит, что финансовая отчетность в годовых отчетах компании не дает реальной информации о стоимости нематериальных активов.

«Вы не можете увеличить справедливую стоимость нематериальных активов после приобретения.

«Это довольно сложно понять, особенно если у вас нет представления о том, через что прошел бизнес — будь то органический рост или неорганический рост. Один есть в книгах, а другой нет.

«Мы говорим, что цена — это то, что вы платите, а ценность — это то, что вы получаете после того, как заплатите цену».

Проблемы оценки

Ян Макинтош FCPA, бывший вице-председатель Совета по международным стандартам финансовой отчетности, говорит, что когда происходит поглощение бизнеса, покупатель должен выяснить, какие нематериальные активы были приобретены и сколько за них было заплачено.

«Но настоящая трудность во всем этом — получить оценку. Разработчики стандартов, имея дело с этим, действительно беспокоятся о манипуляциях и о том, что люди заявляют о цифрах, которые совсем не соответствуют действительности».

Макинтош говорит, что еще одна проблема связана с компаниями, создающими свои собственные нематериальные активы посредством исследований и разработок, но они не могут быть капитализированы на их счетах.

«Проблема, которую я вижу в традиционном балансовом подходе к ИС, заключается в том, что из-за стандартов бухгалтерского учета нелегко признать НИОКР и отразить их в бухгалтерских книгах до тех пор, пока они не будут проданы и признаны частью деловой репутации. »— Джек Шан, пещера Дэвис Коллисон

Он приводит пример фармацевтических компаний, занимающихся разработкой лекарств.

«По мере продвижения вы не совсем уверены, сработает это или нет, будет ли оно чего-то стоить или ничего, а если сработает, то сколько оно будет стоить.

«Есть много предложений по этому поводу — может быть, вам следует капитализировать такие расходы, а затем списать их, если они не сработают.

«Тогда есть предложения, что вы должны иметь возможность разделять расходы на работу, выполняемую для текущей деятельности и для будущего роста, которые может быть трудно определить и измерить».

Макинтош говорит, что нематериальные активы должны быть перечислены в балансе компании в примечаниях к ее счетам, «но это много работы, и в конце дня возникает много споров о том, насколько полезна эта информация.

«Когда вы принимаете компанию, вы можете использовать их список клиентов. Сколько это стоит и как долго это продлится? На эти вопросы действительно сложно ответить».

Джек Шан, главный патентный поверенный юридической фирмы Davies Collison Cave, говорит, что патенты, товарные знаки и другие виды интеллектуальной собственности являются важнейшими компонентами нематериальных активов бизнеса.

Он указывает, что нематериальные активы в настоящее время составляют около 90% стоимости предприятий, входящих в индекс S&P 500 компаний, котирующихся в США.

«Для компаний важно вести реестр своих нематериальных активов. Проблема, которую я вижу в традиционном балансовом подходе к ИС, заключается в том, что из-за стандартов бухгалтерского учета нелегко признать НИОКР и отразить их в бухгалтерских книгах до тех пор, пока они не будут проданы и признаны частью деловой репутации.

«Значительная доля стоимости компании приходится на нематериальные активы. Поэтому важно правильно идентифицировать и управлять этими активами.

«Но корреляция между стоимостью разработки чего-либо и его конечной ценностью очень мала. Вы можете разработать что-то очень дешево, и тогда это может быть очень ценным. Или вы можете потратить миллионы долларов на идею, которая никому не нужна».

Шан говорит, что именно здесь важно привлечь зарегистрированных патентных поверенных и поверенных по товарным знакам в рамках процесса комплексной проверки, чтобы лучше понять стоимость базовых активов. Шан говорит, что отсутствие оценки ИС потенциально может привести к упущению реальной стоимости активов.

«Возможность состоит в том, чтобы получить более четкое представление о факторах стоимости, которые затем могут быть отражены в бизнес-стратегии».

Библиотека CPA

Интеллектуальная собственность и бизнес: сила нематериальных активов. Читать сейчас

Пробелы в отчетности по нематериальным активам

Мельбурнский университет недавно провел расследование раскрытия информации о непризнанных нематериальных активах австралийскими отчитывающимися организациями первого уровня для Австралийского совета по стандартам бухгалтерского учета.

Выяснилось, что организации, как правило, не раскрывают добровольно информацию о непризнанных нематериальных активах, хотя раскрывается больше информации из секторов, в которых нематериальные активы обычно играют значительную роль в стоимости компаний, таких как секторы фармацевтики и информационных технологий.

Профессор Майкл Даверн FCPA, заведующий кафедрой бухгалтерского учета и бизнес-информационных систем Мельбурнского университета, возглавлял исследовательскую группу, которая опубликовала свои выводы в марте 2021 года в отчете Раскрытие непризнанных нематериальных активов .

«Мы провели довольно обширный поиск в Австралии и обнаружили, что не так уж много добровольно раскрывается в виде непризнанных нематериальных активов, что очень интересно», — говорит Даверн.

«Это нормально, когда вы распознаете IP с внешней точки зрения. Когда они являются внутренне сгенерированными вещами, они становятся намного более проблематичными.

«Как вы различаете исследования и разработки, которые создают ценную ИС? Различие может быть тонким и зависит от того, можете ли вы его затратить или капитализировать.

«Это давняя дискуссия в области бухгалтерского учета, и я не думаю, что она когда-либо будет полностью решена».

Даверн говорит, что признание интеллектуальной собственности иногда также может быть деликатным вопросом, потому что компании не хотят раскрывать то, что они предпринимают на рынке, из-за конкурентного характера их ИС.

«Если вы занимаетесь исследованием, хотите ли вы, чтобы все знали об этом исследовании и о его перспективах?

Вероятно, нет, пока вы не будете готовы должным образом объявить об этом рынку.

Даверн говорит, что не признавать нематериальные активы в балансе может быть в корне неправильно, но дилемма заключается в том, чтобы найти реальную стоимость.

«Вопрос возникает с точки зрения инвестора: «Кому мы пытаемся служить, в конечном счете, в отчетах?» Мы оставляем это инвесторам для решения из других источников?

«Годовая финансовая отчетность не просто актуальна, это номер, которому доверяют».

Тем не менее, в бухгалтерском мире существуют разные мнения о том, насколько полезными и точными являются отчеты о финансовых результатах и балансовые отчеты, помогающие людям принимать обоснованные инвестиционные решения.

Барух Лев, профессор бухгалтерского учета и финансов уважаемой Школы бизнеса Стерна при Нью-Йоркском университете, говорит, что учет нематериальных активов лежит в основе проблемы.

Лев является соавтором скандальной книги 2016 года Конец бухгалтерского учета и путь вперед для инвесторов и менеджеров .

«Дело не в самих нематериальных активах, а в неуклюжем обращении бухгалтеров с нематериальными активами, бездумном списании всех внутренне созданных нематериальных активов и капитализации единичных приобретенных нематериальных активов», — говорит Лев.

«Вопрос возникает с точки зрения инвестора, а именно: «Кому мы пытаемся служить, в конечном счете, в отчетах?» это что-то, что мы оставляем инвесторам для разработки из других источников?»— Профессор Майкл Даверн FCPA, Университет Мельбурна

Он отмечает, что 70% всех высокотехнологичных и наукоемких компаний в США сообщают об убытках, даже несмотря на то, что экономика находится в хорошем состоянии, и большинство из этих компаний имеют большие оценки на рынке.

«Причина, по которой они сообщают об убытках, заключается в том, что это списание нематериальных активов. Половина из этих 70% компаний, сообщающих об убытках, если бы они не учитывали нематериальные активы, сообщили бы о прибыли.

«Что касается меня, меня устраивает просто капитализация этих нематериальных активов. Вы капитализируете инвестиции в здание. Почему бы вам не капитализировать инвестиции в патент?»

Лев говорит, что со всеми идентифицируемыми нематериальными активами следует обращаться так же, как с обычными активами.