Электронные торги: учет расходов на ЭЦП у «упрощенца»

Главная → Статьи → Электронные торги: учет расходов на ЭЦП у «упрощенца»

Организация (УСН с объектом налогообложения «доходы минус расходы») приняла участие в электронных торгах. Можно ли учесть в расходах затраты на участие в торгах (оформление ЭЦП, получение сертификата ключа ЭЦП, расходы на программное обеспечение и т.д.)?

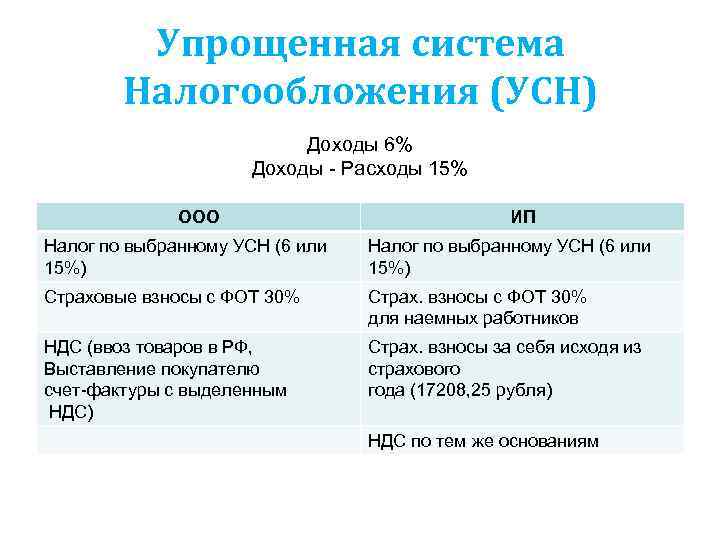

Если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее – Налог), являются доходы, уменьшенные на величину расходов, налоговая база определяется как денежное выражение доходов, уменьшенное на величину расходов (п.п. 1 и 2 ст. 346.18 НК РФ).

При этом налогоплательщики учитывают расходы в порядке, который установлен положениями ст. 346.16 НК РФ.

Так, при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ.

Как неоднократно разъясняли финансовое и налоговое ведомства, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут учитывать расходы, перечисленные в п.

Ссылаясь на это обстоятельство, Минфин России в письме от 02.07.2007 № 03-11-04/2/173 приходит к выводу, что расходы, связанные с участием организации в конкурсных торгах (тендерах) на право заключения контрактов и договоров, не должны учитываться при исчислении Налога.

Финансисты также поясняли, что, поскольку оплата права на заключение договора купли-продажи, в которую включается задаток, внесенный за участие в аукционе, не предусмотрена ст. 346.16 НК РФ, данные платежи не могут быть учтены при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письмо Минфина России от 27.12.2007 № 03-11-05/317).

О том, что расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах, не учитываются организацией на УСН, Минфин России заявил в письме от 13. 05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

Таким образом, руководствуясь официальной позицией, организация не должна учитывать в расходах, уменьшающих доходы при УСН, затраты, связанные с участием в электронных торгах, поскольку это напрямую не следует из нормы п. 1 ст. 346.16 НК РФ.

В этой связи можно привести письмо Минфина России от 31.08.2006 № 03-11-04/2/180, в котором говорится, что невозможность учесть расходы, не входящие в перечень, предусмотренный ст. 346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

С другой стороны, мы полагаем, что при участии в электронных торгах расходы на подготовку документации в определенной части (например, если при этом были задействованы работники организации) могут быть квалифицированы в качестве расходов на оплату труда и учтены при определении налоговой базы по Налогу на основании пп. 6 п. 1 ст. 346.16 НК РФ.

Если отдельно оплачиваются услуги по правовой экспертизе условий аукциона или условий госконтракта, которые произведены силами стороннего юриста, то такие расходы могут учитываться как юридические услуги на основании пп. 15 п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 18 п. 1 ст. 346.16 НК РФ полученные доходы могут быть также уменьшены на расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, следовательно, организация вправе учесть расходы по доставке конкурсной документации, если доставка осуществляется почтой.

Также пп. 19 п. 1 ст. 346.16 НК РФ предусмотрена возможность признания в составе затрат расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). Эту норму мы полагаем возможным применить, если, например, для участия в электронных торгах приобретено соответствующее программное обеспечение.

В то же время в письме от 08.08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

Тем не менее затраты на участие в электронных торгах могут представлять собой совокупность иных расходов, в том числе поименованных в предусмотренном нормой п. 1 ст. 346.16 НК РФ перечне. В том случае, если деление на отдельные составляющие может быть документально подтверждено, мы полагаем целесообразным рассмотреть указанные в вопросе затраты на предмет возможности учёта по основаниям, предусмотренным в данном перечне.

Представляется необходимым обратить внимание на мнение, выраженное в постановлении Арбитражного суда Северо-Западного округа от 08.10.2014 № Ф07-6057/14 по делу № А13-9590/2013. Не поддержав выводы судов предыдущих инстанций (решения были вынесены в пользу налогового органа), судьи указали на следующее. Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп. 6 п. 1 ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Предприятие производило перечисление денежных средств для обеспечения заявок на участие в открытых аукционах в электронной форме на право заключить контракты. Налогоплательщик является специализированной организацией, оказывающей социально значимые услуги по контрактам, заключенным на основании проведенных открытых аукционов. Расходы на участие в аукционе являются частью производственного процесса, направлены на ведение хозяйственной деятельности для получения дохода, в связи с чем подлежат отнесению к расходам согласно положениям ст.

Таким образом, возможность признания расходов зависит от конкретной ситуации и готовности организации к налоговому спору.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре. Оставить заявку >> |

Понимание отчетов о прибылях и убытках

Повторное чтение

2023 Учебный план Программа CFA Уровень I Финансовая отчетность и анализ

Понимание отчетов о прибылях и убытках

Загрузить полную версию (PDF)

Доступно для участников

Введение

В отчете о прибылях и убытках представлена информация о финансовых результатах деятельности компании.

В этом чтении основное внимание уделяется отчету о прибылях и убытках, а термин отчет о прибылях и убытках будет использоваться для описания либо отдельного отчета, в котором сообщается о прибылях и убытках

используется для расчета прибыли на акцию или в том разделе отчета о совокупном

доход, который сообщает об одной и той же прибыли или убытке. Чтение также включает в себя обсуждение

совокупного дохода (прибыль или убыток из отчета о прибылях и убытках плюс прочая совокупная

доход).

В этом чтении основное внимание уделяется отчету о прибылях и убытках, а термин отчет о прибылях и убытках будет использоваться для описания либо отдельного отчета, в котором сообщается о прибылях и убытках

используется для расчета прибыли на акцию или в том разделе отчета о совокупном

доход, который сообщает об одной и той же прибыли или убытке. Чтение также включает в себя обсуждение

совокупного дохода (прибыль или убыток из отчета о прибылях и убытках плюс прочая совокупная

доход). Инвестиционные аналитики тщательно изучают отчеты о прибылях и убытках компаний. Аналитики акций

заинтересованы в них, потому что фондовые рынки часто вознаграждают относительно высокие или низкие доходы

растущие компании с оценкой выше или ниже среднего соответственно, и

потому что входные данные для моделей оценки часто включают оценки доходов. Фиксированный доход

аналитики изучают компоненты отчетов о прибылях и убытках, прошлых и прогнозируемых, для получения информации

о способности компаний производить обещанные платежи по своим долгам в течение

деловой цикл.

Это чтение организовано следующим образом: Раздел 2 описывает компоненты дохода заявление и его форма. Раздел 3 описывает основные принципы и избранные области применения связанных с признанием выручки, а Раздел 4 описывает основные принципы и избранные приложения, связанные с признанием расходов. Раздел 5 охватывает неповторяющиеся предметы и нерабочие предметы. Раздел 6 объясняет расчет прибыли на делиться. В Разделе 7 представлен анализ отчета о прибылях и убытках, а в Разделе 8 доходов и их отчетности. Краткое изложение ключевых моментов и практических проблем в Формат множественного выбора Института CFA завершает чтение.

Результаты обучения

Участник должен уметь:

описывают компоненты отчета о прибылях и убытках и альтернативные форматы представления этого заявления;

Описать общие принципы признания выручки и стандарты учета выручки признание;

рассчитать выручку с учетом информации, которая может повлиять на выбор признания выручки метод;

описывают общие принципы признания расходов, конкретные приложения для признания расходов, последствия выбора признания расходов для финансового анализа;

описывает обработку и анализ неповторяющихся статей в финансовой отчетности (включая прекращенные операции, необычные или редкие статьи) и изменения в учетной политике;

различать операционные и внеоперационные компоненты отчета о прибылях и убытках;

описывают, как рассчитывается прибыль на акцию, а также рассчитывают и интерпретируют показатели компании.

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;различать разводняющие и антиразводняющие ценные бумаги и описывать последствия каждого для расчета прибыли на акцию;

преобразовать отчеты о прибылях и убытках в отчеты о прибылях и убытках общего размера;

оценивают финансовые результаты компании, используя отчеты о прибылях и убытках стандартного размера и финансовые коэффициенты на основе отчета о прибылях и убытках;

описывать, рассчитывать и интерпретировать совокупный доход;

описывает прочий совокупный доход и определяет основные виды статей, включенных в это.

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;

Сводка

В этом чтении представлены элементы анализа отчета о прибылях и убытках. Отчет о прибылях и убытках

представляет информацию о финансовых результатах деятельности компании за

Период времени; он сообщает, какой доход компания получила в течение

период и какие затраты он понес в связи с получением этого дохода. компании

чистая прибыль и ее составляющие (например, валовая прибыль, операционная прибыль и доналоговая прибыль).

прибыли) являются важными входными данными как для анализа собственного капитала, так и для процессов кредитного анализа.

Аналитики акций интересуются прибылью, потому что рынки акций часто вознаграждаются относительно

высоко- или низкодоходные растущие компании с оценкой выше или ниже среднего,

соответственно. Аналитики с фиксированным доходом изучают компоненты отчетов о прибылях и убытках за прошлые периоды. и прогнозируемых, для получения информации о способности компаний производить обещанные платежи по

долга в течение делового цикла. Корпоративные финансовые объявления

часто подчеркивают отчеты о прибылях и убытках больше, чем другие финансовые отчеты.

и прогнозируемых, для получения информации о способности компаний производить обещанные платежи по

долга в течение делового цикла. Корпоративные финансовые объявления

часто подчеркивают отчеты о прибылях и убытках больше, чем другие финансовые отчеты.

Ключевые моменты этого показания включают следующее:

В отчете о прибылях и убытках представлены доходы, расходы и чистая прибыль.

Компоненты отчета о прибылях и убытках включают: выручку; себестоимость продаж; продажи, общий, и административные расходы; другие операционные расходы; внереализационные доходы и расходы; прибыли и убытки; неповторяющиеся элементы; чистая прибыль; и ЭПС.

Отчет о прибылях и убытках, в котором представлена промежуточная сумма валовой прибыли (выручка минус затраты).

проданных товаров) считается представленным в многоступенчатом формате. Тот, который не представляет

этот промежуточный итог считается представленным в одноэтапном формате.Выручка признается в том периоде, в котором она получена, который может приходиться или не приходиться на один и тот же период. период в качестве соответствующего денежного сбора. Признание выручки по мере ее получения является фундаментальным Принцип учета по методу начисления.

Аналитик должен выявить различия в методах признания выручки компаний и скорректировать сообщаемый доход, где это возможно, для облегчения сопоставимости. Где доступно информация не допускает корректировки, аналитик может охарактеризовать признание выручки как более или менее консервативный и, таким образом, качественно оценить, как различия в политике может повлиять на финансовые коэффициенты и суждения о прибыльности.

По состоянию на начало 2018 года произошло сближение стандартов признания выручки. Ядро принцип конвергентных стандартов заключается в том, что выручка должна признаваться, чтобы «отражать передача обещанных товаров или услуг покупателям в сумме, отражающей возмещение, право на которое организация ожидает получить в обмен на эти товаров или услуг».

Для достижения основного принципа стандарт описывает применение пяти шагов при признании выручки. Стандарт также определяет обработку некоторых связанных расходы по контракту и требования к раскрытию информации.

Общие принципы признания расходов включают процесс сопоставления расходов либо к выручке (например, себестоимость проданных товаров), либо к периоду времени, в котором расходы (расходы периода, такие как административная заработная плата) или ко времени период ожидаемой выгоды от расходов (например, амортизация).

При признании расходов выбор метода (т. е. метод амортизации и затратный метод), а также оценки (т. е. безнадежные счета, гарантийные расходы, срок полезного использования активов и ликвидационная стоимость) влияют на отчетный доход компании. Аналитик следует выявлять различия в методах признания расходов компаний и корректировать отчетные финансовые отчеты, где это возможно, для облегчения сопоставимости. Где доступно информация не допускает корректировки, аналитик может охарактеризовать политику и оценки как более или менее консервативные и, таким образом, качественно оценить, как различия в политике может повлиять на финансовые коэффициенты и суждения о деятельности компаний.

Чтобы оценить будущие доходы компании, полезно разделить доходы за предыдущие годы.

статьи доходов и расходов, которые, вероятно, продолжатся в будущем от этих статей

которые вряд ли продолжатся.В соответствии с МСФО компания должна представлять дополнительные статьи, заголовки и промежуточные итоги. помимо указанных, когда такое представление имеет отношение к пониманию финансовые показатели организации. Некоторые предметы прошлых лет явно не ожидаются продолжаться в будущих периодах и отдельно раскрываться в отчете о прибылях и убытках компании. В соответствии с ОПБУ США необычные и/или редко возникающие статьи, которые являются существенными, представляются отдельно в составе доходов от продолжающейся деятельности.

Внеоперационные статьи отражаются отдельно от операционных статей в отчете о прибылях и убытках.

В соответствии с МСФО и ОПБУ США в отчете о прибылях и убытках отдельно отражается влияние

ликвидация операции компонента как «прекращенной» операции.Базовая прибыль на акцию представляет собой сумму дохода, доступного акционерам, деленную на средневзвешенное количество обыкновенных акций в обращении за период. Количество доход, доступный держателям обыкновенных обыкновенных акций, представляет собой сумму чистой прибыли, оставшуюся после привилегированные дивиденды (если таковые имеются) были выплачены.

Если компания имеет простую структуру капитала (т. е. без потенциально разводняющих ценных бумаг), то его базовая прибыль на акцию равна разводненной прибыли на акцию.

Если же компания

имеет разводняющие ценные бумаги, его разводненная прибыль на акцию ниже базовой.Разводненная прибыль на акцию рассчитывается с использованием метода конвертации конвертируемых ценных бумаг. и метод казначейских акций для опционов.

Общий анализ отчета о прибылях и убытках включает в себя указание каждой статьи на отчет о прибылях и убытках в процентах от продаж. Операторы общего размера облегчают сравнение в разные периоды времени и в компаниях разного размера.

Двумя показателями рентабельности, основанными на отчете о прибылях и убытках, являются чистая прибыль и валовая прибыль.

рентабельность.Совокупный доход включает как чистую прибыль, так и , а также прочие статьи доходов и расходов, исключаемые из чистой прибыли. расчет.

проданных товаров) считается представленным в многоступенчатом формате. Тот, который не представляет

этот промежуточный итог считается представленным в одноэтапном формате.

проданных товаров) считается представленным в многоступенчатом формате. Тот, который не представляет

этот промежуточный итог считается представленным в одноэтапном формате.

статьи доходов и расходов, которые, вероятно, продолжатся в будущем от этих статей

которые вряд ли продолжатся.

статьи доходов и расходов, которые, вероятно, продолжатся в будущем от этих статей

которые вряд ли продолжатся. В соответствии с МСФО и ОПБУ США в отчете о прибылях и убытках отдельно отражается влияние

ликвидация операции компонента как «прекращенной» операции.

В соответствии с МСФО и ОПБУ США в отчете о прибылях и убытках отдельно отражается влияние

ликвидация операции компонента как «прекращенной» операции. Если же компания

имеет разводняющие ценные бумаги, его разводненная прибыль на акцию ниже базовой.

Если же компания

имеет разводняющие ценные бумаги, его разводненная прибыль на акцию ниже базовой. рентабельность.

рентабельность.Что такое чистый доход и как его рассчитать с помощью простой формулы

Получите лучшее представление о чистом доходе, о том, как рассчитать его с помощью формулы, изучите практические примеры и ознакомьтесь с инструментами для начала работы.

- Что такое чистая прибыль (ЧП)?

- Сравнение чистой прибыли и валовой прибыли

- Простая формула чистой прибыли

- Пример расчета

- Формула чистой прибыли Часто задаваемые вопросы

Знаете ли вы, что в 2015 году Twitter сообщил о двух положительных доходах без учета GAAP и одном чистом убытке по GAAP в размере более 500 миллионов долларов? Что ж, расчет этих важных показателей может оказаться непростой задачей даже для крупных компаний. Цифры — это нечто большее, чем то, что отображается на балансе вашего банковского счета.

Цифры — это нечто большее, чем то, что отображается на балансе вашего банковского счета.

Тем не менее, это не означает, что вы не можете получить точные расчеты чистой прибыли вашей компании. Есть несколько формул, которые можно использовать для получения необходимых показателей. Читайте дальше, чтобы получить подробное представление о формуле чистого дохода и о том, как вы можете использовать ее для получения точной цифры.

Что такое чистая прибыль (ЧП)?Чистая прибыль также известна как чистая прибыль. Он рассчитывается как общий доход от продаж бизнеса за вычетом общих расходов, себестоимости проданных товаров, налогов, операционных расходов и любых других расходов. Чтобы получить точную чистую прибыль, необходимо учесть все расходы.

Одним из лучших способов расчета чистой прибыли является использование формулы чистой прибыли. Формула специально разработана, чтобы помочь предприятиям или инвесторам получить точную аналитику прибыли, полученной компанией за определенное время. Все, что вам нужно сделать, это убедиться, что валовые цифры и расходы размещены в необходимых разделах перед расчетами.

Все, что вам нужно сделать, это убедиться, что валовые цифры и расходы размещены в необходимых разделах перед расчетами.

Показатели и показатели

Объяснение валового дохода: определение, расчет, признание и запись

В чем разница между чистым доходом и валовым доходом?Чем чистая прибыль отличается от валовой? Ну, это две критически важные метрики, используемые для измерения прибыльности компании. Валовая прибыль – это прибыль, остающаяся после вычета себестоимости продукции из дохода, полученного от продажи товаров и услуг.

Чистая прибыль, с другой стороны, относится к сумме денег, которую бизнес или физическое лицо зарабатывает после вычета расходов, надбавок, вычетов или налогов. Технически, по сравнению с валовой прибылью, чистая прибыль является более всеобъемлющей и способна дать вам более полное представление об эффективности управленческой команды.

Когда использовать чистую прибыль?

Чистая прибыль может быть использована только после вычета подоходного налога, операционных расходов, амортизационных отчислений и процентов по кредитам или долгам. Обратите внимание, что расходы могут также включать заработную плату, заработную плату, сырье, стоимость товаров и налоги.

Обратите внимание, что расходы могут также включать заработную плату, заработную плату, сырье, стоимость товаров и налоги.

Чистая прибыль также может использоваться в отчете о прибылях и убытках компании, чтобы показать общую прибыль, полученную после вычета валовой прибыли и расходов. Сумма может быть использована для выплаты акционерам, осуществления инвестиций, выплаты заработной платы работникам или сбережений.

Валовой доход обычно используется при подаче налогов на прибыль или кредиторами, чтобы определить, что вы можете себе позволить.

Простая формула чистой прибылиЧистая прибыль рассчитывается по формуле:

выручка – стоимость проданных товаров – расходы = чистый доход

В двух словах, формула чистого дохода требует, чтобы вы вычли стоимость проданных товаров и расходы из вашего валового дохода. Результатом может быть положительный или отрицательный чистый доход.

Если доход вашего бизнеса больше, чем расходы за определенный период, у вас будет положительный чистый доход. И наоборот, если ваши деловые расходы превышают общую сумму дохода, вы получите отрицательный результат, который также известен как чистый убыток.

Примеры расчета чистой прибылиВот два простых примера расчета чистой прибыли, иллюстрирующие, как расчет работает в реальном мире.

Пример 1

Каждые три месяца Coca-Cola публикует аудиторский отчет о своих доходах. За месяц, закончившийся 2 апреля 2021 года, компания сообщила:

- Общий доход: 9 миллиардов долларов

- Проценты: 66 миллионов долларов

- Собственный капитал: 417 миллионов долларов

Расходы компании также составили 3,3 миллиарда долларов:

- Административные расходы: 2,7 миллиарда долларов

- Проценты: 442 миллиона долларов

- Налоги: 508 миллионов долларов

- Операционные расходы: 124 миллиона долларов

Вот краткая математическая разбивка:

Валовой доход (9 миллиардов долларов + 417 миллионов долларов + 66 миллионов долларов) – Расходы (2,7 миллиарда + 442 миллиона долларов + 508 миллионов долларов + 124 миллиона долларов) = 5,709 долларов.млрд (Чистый доход)

СвязанныеМетрики и производительность

13 наиболее важных KPI SaaS для вашего бизнеса, которые нужно отслеживать

Пример 2месяцы. Он будет работать с такими числами:

- Общий доход: 60 000 долларов

- Себестоимость проданных товаров (COGS): 20 000 долларов

- Арендная плата: 6 000 долларов

- Коммунальные расходы: 2 000 долларов

- Процентные расходы: 1000 долларов

- Расходы на заработную плату: 10000 долларов

- Расходы на рекламу: 1000 долларов

Валовая прибыль Майкла должна быть равна сумме его доходов за вычетом стоимости товаров.

60 000 долл. США (общий доход) — 20 000 долл. США (стоимость товаров) = 40 000 долл. США (валовая прибыль)

США (стоимость товаров) = 40 000 долл. США (валовая прибыль)

После расчета валовой прибыли можно рассчитать чистую прибыль. Все, что вам нужно сделать, это применить формулу чистого дохода, вычитая расходы из валовой прибыли, чтобы получить точные цифры. Чистый доход Майкла должен быть:

$40 000 (валовая прибыль) — $20 000 (расходы) = $20 000 (чистая прибыль)

Бесплатное отслеживание важных показателей с помощью ProfitWell Metrics здоровье вашего бизнеса имеет решающее значение. И здесь, в Paddle, наша цель — помочь вам добиться успеха, помогая вам отслеживать наиболее важные показатели вашего бизнеса. Вы можете сделать это бесплатно с ProfitWell Metrics. Отслеживание точных тенденций дохода – это ключ к расчету чистой прибыли. Вы можете использовать его либо:

- Отслеживание тенденций доходов

Взгляните на нашу демо-версию панели MRR в реальном времени в нашем приложении. - Отслеживание денежного потока

Взгляните на нашу демо-версию того, как приложение можно использовать для отслеживания денежного потока.

Да, валовой доход относительно больше, чем чистый доход. Это общий доход, полученный физическим или юридическим лицом без налоговых вычетов или расходов. Чистая прибыль – это прибыль после вычетов и общих расходов. Он относительно меньше и также известен как чистая прибыль.

Валовая прибыль рассчитывается путем вычитания стоимости товаров из общей выручки. По сравнению с расчетом чистой прибыли вам не нужно вычитать расходы, чтобы получить валовую прибыль.

Нет, это не то же самое, что отчет о прибылях и убытках компании.