Налог усн в какой бюджет платится. УСН – федеральный или региональный налог. Федеральный закон «О прожиточном минимуме в Российской Федерации»

УСН — федеральный или региональный налог ? Рассмотрим этот вопрос в данной статье и определим, в какой из бюджетов он оплачивается налогоплательщиками.

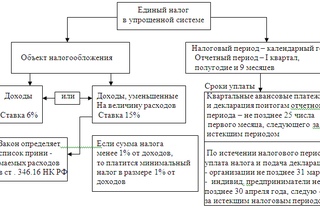

Что такое УСН?

«УСН» расшифровывается как «упрощенная система налогообложения». Она по своей сути является самой понятной и удобной по сравнению с остальными системами налогообложения.

Преимущества применения УСН:

- отчетность сдается один раз в год;

- можно выбирать объекты для расчета налога (6% или 15%) в зависимости от суммы расходов предприятия.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

Ведение учета хозопераций при УСН довольное простое по сравнению с другими системами. Данная форма налогообложения позволяет сэкономить финансы на налогах и дает возможность использовать их на другие цели, необходимые для развития предприятия.

В какой бюджет платится УСН?

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий). Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности. То есть деятельность можно вести в любом регионе страны, но отчитываться и оплачивать налог придется по месту регистрации (для фирм) или прописки (для ИП) (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ).

УСН является федеральным налогом, но это не означает, что он пойдет именно в федеральный бюджет. Перечисление данного налога производится на счет федерального казначейства, а оттуда денежные средства распределяются по бюджетам. Данные действия осуществляются независимо от плательщика.

Порядок распределения данного рода платежей подробно отражен в бюджетном законодательстве, согласно которому УСН распределяется в размере 100-процентного норматива в бюджет региона (ст. 56 Бюджетного кодекса РФ).

О том, кто может работать на упрощенке, см. материал

Для каждого вида федеральных налогов и сборов устанавливается свой круг налогоплательщиков.

Это могут быть физические и юридические лица, а также индивидуальные предприниматели.

В законе также могут указываться категории лиц, которые не могут рассматриваться как налогоплательщики конкретного налога и сбора.

Чтобы правильно определить объект налогообложения, используются нормы НК РФ.

Объект налогообложения большинства федеральных налогов с организаций так или иначе связан с операциями реализации товаров (работ, услуг), имущества и имущественных прав.

В НК РФ также указываются операции, освобождаемые от налогообложения.

Если у лица существует обязанность по уплате определенного налога или сбора и присутствует объект налогообложения, ему необходимо самостоятельно рассчитать сумму, подлежащую уплате в бюджет.

Для этого определяется налоговая база, налоговая ставка берется из кодекса и производится расчет.

Если у налогоплательщика есть право на налоговую льготу, то он указывает и это.

налоговая база Х налоговая ставка.

Каждый вид федерального налога или сбора считается по своим правилам.

Все эти правила детально прописаны в Налоговом кодексе РФ.

Кроме этого, существуют различные разъяснения ФНС.

Если исчисление налога происходит за определенный налоговый период, то и для его уплаты отведены специальные сроки.

Универсальных сроков для уплаты федеральных налогов и сборов не существует.

Каждый раз необходимо сверяться с нормами НК РФ.

При этом могут использоваться привязки к календарным датам или целому периоду времени, а также указания на конкретное событие или действие.

Не всегда налогоплательщик сам определяет дату платежа. Когда расчет суммы налога лежит на налоговой службе, то обязанность перечислить деньги в бюджет возникает только после получения уведомления.

Но один принцип уплаты налогов неизменен: за просрочку назначаются штрафные санкции. И налогоплательщик будет обязан перечислить в бюджет не только сумму налога, но и дополнительные платежи, такие как штрафы и пени.

При невыполнении требования налоговой инспекции средства для погашения задолженности будут взыскиваться принудительно.

Для этого деньги разыскиваются на счетах должника, а если их недостаточно, то реализуется его имущество.

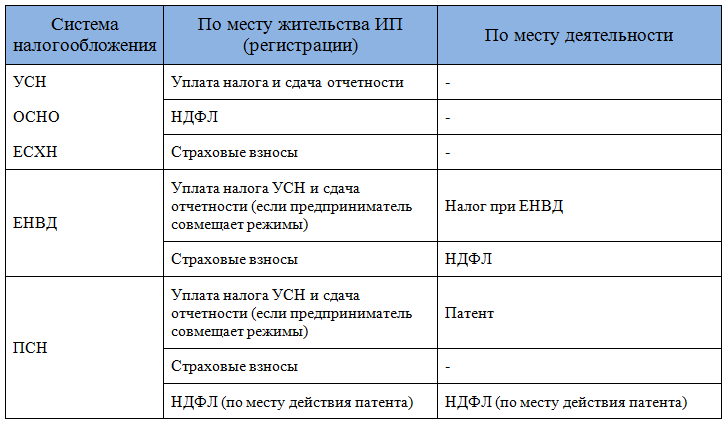

Связи между адресом прописки физических лиц и перечислением НДФЛ, удержанного из заработной платы, нет. Тем не менее, чаще всего работодатель производит уплату, отталкиваясь от территориальной принадлежности компании, где трудоустроен работник.

Пример. ИП, ведущие два или более направлений деятельности, по одному из них будут отчитываться перед налоговой по месту своей прописки, по-другому – в сторонней инспекции, по той геолокации, где фактически осуществляется бизнес. Тогда и НДФЛ за сотрудников будут распределены между разными налоговыми инспекциями, если работники заняты в разных направлениях.

Независимо от вида налогового платежа законом предусмотрен специальный порядок уплаты. Он подразумевает соблюдение определенных правил. При оформлении выплат в соответствующие бюджеты, кроме указания верного КБК перечислений, необходимо учесть:

- срок, за который происходит перечисление. Он может быть различным, в том числе предусмотрены ежемесячные авансовые выплаты по некоторым обязательным налогам, например, на прибыль;

- соблюдение сроков предоставления отчетности и уплаты очередной суммы. Например, налог на прибыль перечисляется не позднее 28 числа каждого месяца, следующего за кварталом.

Существуют другие важные детали перечисления налоговых платежей. Например, налог на прибыль относится к группе федеральных. Ставка его по статье 284 НК в 2018 году равна 20% в стандартном случае. Однако порядок его уплаты подразумевает, что необходимо создать два отдельных платежных поручения:

- первое — в размере 2% от рассчитанной суммы налогового перечисления от прибыли организации.

Уплата должна осуществляться в федеральный бюджет;

Уплата должна осуществляться в федеральный бюджет; - второе — в сумме оставшихся 18% от общей прибыли организации. Уплата этой части налога на прибыль осуществляется в бюджет субъекта РФ.

Уплата должна осуществляться в федеральный бюджет;

Уплата должна осуществляться в федеральный бюджет;Отсюда следует, что несмотря на вхождение в иную группу, бОльшая часть налога с валовой прибыли перечисляется в бюджет субъекта РФ. При этом порядок уплаты этого обязательного перечисления в 2018 году организацией, имеющей обособленное подразделение, должен устанавливаться следующим образом:

- 2% по общему правилу независимо от места расположения ОП;

- 18% следует разделить между субъектами РФ, в которых находится головное подразделение и обособленное.

Таким образом, налогоплательщику стоит знать, какие перечисления идут в бюджет какого уровня в 2018 году. Некоторые из них, относясь к определенной группе, делятся между несколькими получателями. Таковым является, например, налог на прибыль. Правильно перечислить его можно с помощью верно указанного в платежном поручении КБК.

Региональные налоги и сборы, согласно установленному порядку, должны быть отправлены в адрес того субъекта РФ, в котором зарегистрировано юридическое лицо. Однако предусмотрены особые условия для некоторых их видов, которые следует учитывать при предоставлении отчетности и расчете фактического размера перечисления.

В какой бюджет платится УСН?

Упрощенная система налогообложения – УСН – может применяться организациями и индивидуальными предпринимателями.

Ставка налога в случае налогообложения доходов составляет 6%, а при выборе объектом налогообложения “доходы минус расходы” – 15%.

Налогоплательщики обязаны вести учет операций для целей исчисления налоговой базы по налогу в книге учета доходов и расходов.

Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты налогов на прибыль, имущество и НДС.

Данная система налогообложения применяется для отдельных видов деятельности: бытовые услуги, автотранспортные услуги, розничная торговля, общественное питание и т.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость.

Согласно российскому законодательству, существует два главных объекта, которые облагаются НФДЛ. В первую очередь, это прибыль, которую в течение отчетного срока получает резидент России, независимо от того, где находится её источник – на территории страны или вне её.

В первую очередь, это прибыль, которую в течение отчетного срока получает резидент России, независимо от того, где находится её источник – на территории страны или вне её.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

Ведение учета хозопераций при УСН довольное простое по сравнению с другими системами. Данная форма налогообложения позволяет сэкономить финансы на налогах и дает возможность использовать их на другие цели, необходимые для развития предприятия.

Подробнее об особенностях УСН читайте в статье «Порядок применения упрощенной системы налогообложения».

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий). Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности. То есть деятельность можно вести в любом регионе страны, но отчитываться и оплачивать налог придется по месту регистрации (для фирм) или прописки (для ИП) (п.

6 ст. 346.21, п. 1 ст. 346.23 НК РФ).

6 ст. 346.21, п. 1 ст. 346.23 НК РФ).УСН является федеральным налогом, но это не означает, что он пойдет именно в федеральный бюджет. Перечисление данного налога производится на счет федерального казначейства, а оттуда денежные средства распределяются по бюджетам. Данные действия осуществляются независимо от плательщика.

Андрей Юрьевич, здравствуйте!

На 12 и 13 позициях — 01 -это так называемый элемент, определяющий вид бюджета, в нашем случае — федеральный бюджет.

Андрей Юрьевич

Вы не совсем правы. В 12 – 13 разрядах КБК действительно указывается код элемента дохода, закрепляемый для налоговых доходов за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством о налогах и сборах.

То есть данные позиции отражают не то, в какой бюджет налог зачисляется, а то, какого уровня этот налог.

Пунктом 7 ст. 12 НК РФ отмечено, что кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги , не указанные в статье 13 настоящего Кодекса , определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

То есть из указанной нормы следует, что налоги, исчисляемые в рамках специальных налоговых режимы, являются разновидностью федеральных налогов, в связи с чем указание в 12-13 разряде указанного Вами КБК (182 1 05 01011 01 1000 110 — налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы) кода «01» является правомерным.

НК РФ не связывает вид налога с видом бюджета, в который он подлежит зачислению , поэтому указание этого кода не свидетельствует о том, что уплаченный Вами налог будет зачислен в федеральный бюджет.

Согласно п. 1 ст. 40 Бюджетного кодекса РФ доходы от федеральных налогов… зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными настоящим Кодексом , законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

И, как Вы сами указали, на основании п. 2 ст. 56 БК РФ налог, взимаемый в связи с применением УСН, включая минимальный налог, подлежит зачислению в бюджеты субъектов РФ по нормативу 100%.

Если это так, то возможно ли будет уменьшить сумму налога 6% на величину торгового сбора?

Андрей Юрьевич

Поскольку торговый сбор является местным налогом, т. е. налогом другого уровня, произвести взаимозачет нельзя.

Налоги бывают трех видов: федеральные, региональные и местные (п. 1 ст. 12 НК РФ). Вид налога важен с точки зрения возможности зачесть переплату по нему в счет уплаты иных налогов. К примеру, излишне уплаченный федеральный налог зачесть в счет уплаты региональных или местных налогов не получится (абз. 2 п. 1 ст. 78 НК РФ). Уменьшить на «федеральную» переплату можно будет только федеральные налоги и сборы, пени и штрафы. Аналогичный порядок действует в отношении региональных и местных налогов.

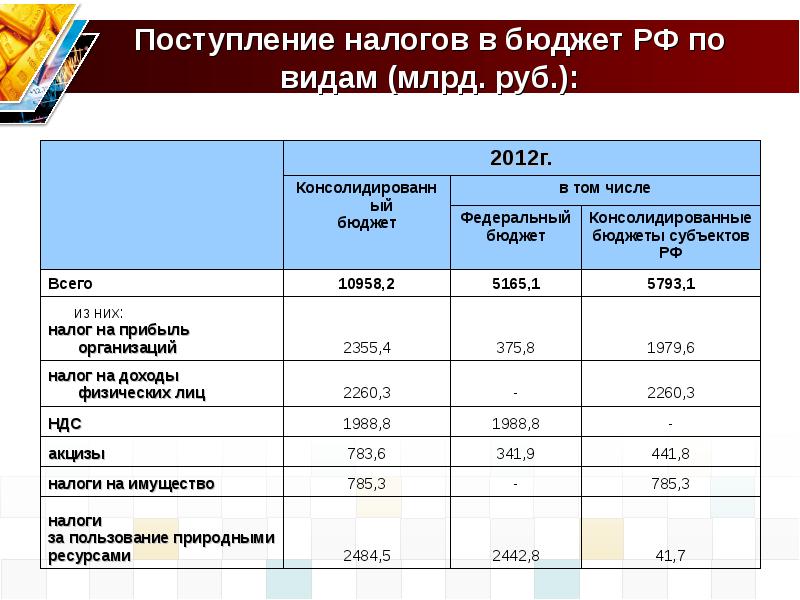

Налоги и сборы федеральные, региональные и местные

Классификация налогов по видам представлена в таблице:

| Вид налога (сбора) | Наименование налога (сбора) |

|---|---|

| Федеральный (ст.  13 НК РФ) 13 НК РФ) | НДС |

| Акцизы | |

| НДФЛ | |

| Налог на прибыль организаций | |

| Налог на добычу полезных ископаемых | |

| Водный налог | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | |

| Государственная пошлина | |

| Региональный (ст. 14 НК РФ) | Налог на имущество организаций |

| Налог на игорный бизнес | |

| Транспортный налог | |

| Местный (ст. 15 НК РФ) | Земельный налог |

| Налог на имущество физических лиц | |

| Торговый сбор |

УСН: какой вид налога

В ст.ст.13-15 НК РФ в перечне видов налогов упрощенка не поименована. В то же время, в п. 7 ст. 12 НК РФ указано, что Налоговым кодексом устанавливаются специальные налоговые режимы. Эти спецрежимы предусматривают уплату федеральных налогов помимо указанных в

Налог на прибыль: кто платит и как рассчитать

Платеж выполняется как российскими, так и иностранными организациями. Размер налога на прибыль формируется в зависимости от итогового материального дохода, от функционирования организации, за вычетом установленной суммы не менее 12,5%. Перечень доходов, освобожденных от налогообложения предусмотрена в ст. 251 НК РФ.

Размер налога на прибыль формируется в зависимости от итогового материального дохода, от функционирования организации, за вычетом установленной суммы не менее 12,5%. Перечень доходов, освобожденных от налогообложения предусмотрена в ст. 251 НК РФ.

Все компании платят его ежегодно, по окончанию налогового периода. При этом ежемесячно вносят авансовые платежи, исходя из дохода или прибыли, полученной в предыдущем квартале. Это основная статья расходов для всех владельцев среднего и крупного бизнеса, а также для малого бизнеса, не перешедшего на УСН.

Кто платит налог на прибыль?

- ООО, АО, ПАО и т.д.

- Иностранные ЮЛ, получающие денежные потоки из России.

- Все налоговые резиденты РФ, включительно — иностранцы.

- Организации из других стран с местом представительства или управления в России.

При этом, его не обязаны платить:

- Организации, применяющие особый порядок уплаты — ЕСХН, УСН, ЕНВД.

- Участники проекта «Инновационный центр «Сколково».

- Индивидуальные предприниматели.

Как рассчитать налог на прибыль?

Прежде всего определяется сумма. Она умножается на соответствующую ставку. Формула:

Ставка* база (п. 1 ст. 286 НК РФ)

Налоговая база содержит:

- указанный период;

- средства от реализации товаров, работ или услуг;

- расходы за тот же промежуток времени;

- доход/потери от реализации;

- внереализационный доход;

- поступления/потери от внереализационных операций;

- денежные зачисления от реализации имущественных прав;

- базу за указанные сроки.

Из итоговой суммы заработка вычитается сумма убытка, налоговая база определяется отдельно по видам доходов.

Основная ставка —20%. 3% — в федеральный бюджет, 17% — в региональный. Нередко устанавливаются специальные ставки.

Отчетность по налогу на прибыль

Организации обязаны подавать декларацию в ИФНС с указанным сроком, который зависит от авансовых платежей — ежемесячных или ежеквартальных. Годовая декларация подается до 28 марта каждого года. Уплата производится также до этой даты.

Годовая декларация подается до 28 марта каждого года. Уплата производится также до этой даты.

Авансовые платежи по УСН

Что такое авансовые платежи на УСН

Налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Сроки оплаты авансовых платежей по УСН в 2021 году:

Первый квартал — 26 апреля 2021 года (перенос с воскресенья 25 апреля)

Первое полугодие — 26 июля 2021 года (перенос с воскресенья 25 июля)

Девять месяцев — 25 октября 2021 года

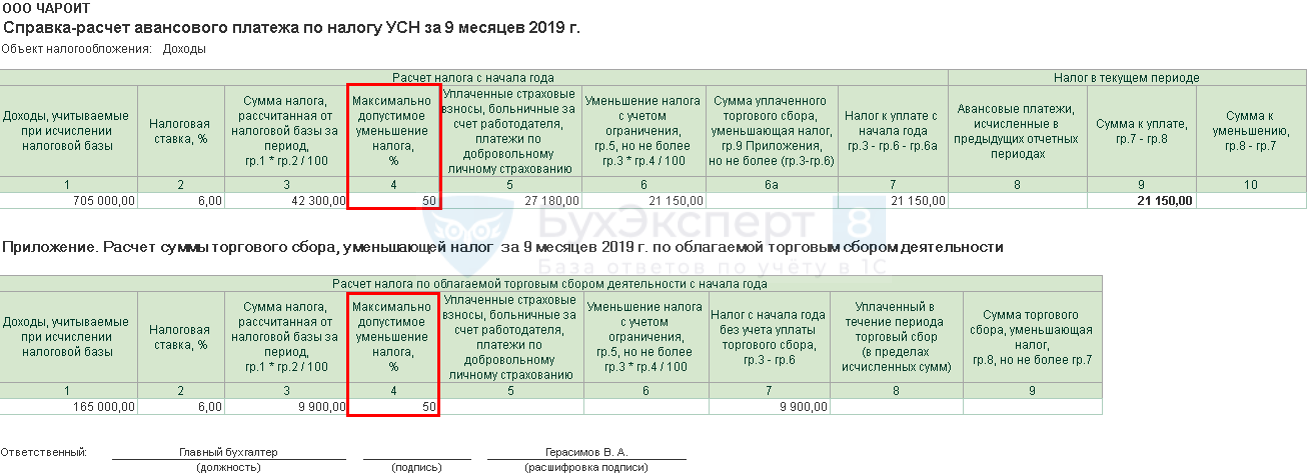

Уменьшение налога на сумму страховых взносовСтраховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

на УСН Доходы уменьшается сам рассчитанный платёж;

на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т. е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в 2 раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Оплата авансовых платежей при УСН: КБК

При верном указании КБК авансовый платеж УСН будет правильно зачислен в бюджет РФ. Плательщику следует внимательно заполнять данное поле в платежном поручении.

Приведем КБК для перечисления налога, действующие в 2020-2021 году:

182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы», причем этот КБК с 2017 года применяется и при уплате минимального налога.

Значения КБК установлены приказом Минфина России от 08.06.2018 № 132н, текст которого следует использовать в актуальной редакции.

Как оплатить обязательные взносы ИП: пошаговая инструкция через официальный сервис налоговой «Заплати налоги»

кто платит и как работать — ПоДелу.

ру

руВ Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, в которых платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

В общем случае ставка НДС составляет 20 %, но ряд товаров облагается по льготным ставкам 10 % и 0 % (ст. 164 НК РФ). Дополнительно предусмотрены перечни товаров и услуг, которые освобождены от НДС. В него входят операции из ст. 149 НК РФ и импорт товаров, входящих в ст. 150 НК РФ.

Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет. Кроме того, НК РФ предусматривает несколько операций, по которым уплата НДС и оформление счёта-фактуры обязательны.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

|

1 квартал 2020 года |

27 апреля |

|

25 мая |

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Правительственное обещание: в следующем году 13-я зарплата и ASN THR будут выплачиваться «полностью» стр. Все

ДЖАКАРТА, KOMPAS.com — Пандемия Covid-19 заставила правительство вертеть мозгами, чтобы сформулировать 13-ю шкалу заработной платы и льготы на праздник Ид (THR) для государственного гражданского аппарата (ASN).

Государственный бюджет на 2020 год (APBN) находится под давлением, потому что он продолжает выделяться для различных стимулов, но никакие налоговые поступления не составляют THR, и 13-я зарплата должна быть обусловлена.

Однако в 2021 году правительство гарантирует, что ASN по-прежнему будет получать THR и 13-ю зарплату.

Отчетность содержится в Финансовой книге и РАПБН на 2021 год. В документе поясняется, что правительство заложило в бюджет министерские / институциональные расходы в размере 1 028,86 трлн рупий.

В документе поясняется, что правительство заложило в бюджет министерские / институциональные расходы в размере 1 028,86 трлн рупий.

направлено на реализацию приоритетной политики и потребность в предоставлении государственных услуг.

«В бюджете учтено, среди прочего, поддержание уровня благосостояния аппарата посредством предоставления 13-й заработной платы и THR», — поясняется в документе.

Также читайте: В 2021 году ASN по-прежнему будет получать THR и 13-ю зарплату

Обещанный Шри Муляни

Министр финансов Шри Муляни Индравати также обеспечил, чтобы государственные служащие (PNS), солдаты TNI и полицейские получали отпускные и 13-ю зарплату в 2021 году. THR и 13-я зарплата выплачивались в полном объеме.

Шри Муляни объяснил, что выплата THR и зарплаты 13 государственным служащим отражена в бюджетных ассигнованиях для министерских агентств (K / L), которые увеличатся на 23.1 процент в следующем году.

»Заработная плата 13-й и THR в соответствии с предыдущей политикой будут выплачиваться в полном объеме в соответствии с надбавкой за результативность», — пояснил Шри Муляни на виртуальной пресс-конференции, посвященной RAPBN и Финансовым нотам 2021 года, в пятницу (14.08.2020).

В проекте государственного бюджета на 2021 год правительство заложило в бюджет министерские / институциональные расходы в размере 1 028,86 трлн рупий. Между тем в 2020 году бюджет K / L составляет 836,4 триллиона индонезийских рупий.

В Финансовом журнале и RAPBN на 2021 год поясняется, что бюджетные ассигнования на K / L также закладываются в бюджет на основе соображений контроля количества сотрудников в соответствии с изменениями в схемах работы и бизнес-процессах, а также очень выборочно продолжать приоритетные мероприятия в ожидании воздействия Covid-19 и расширять охват.KIP Лекции для новых студентов.

Использование нескольких источников финансирования

Для удовлетворения этих потребностей в расходах на K / L правительство будет использовать различные источники финансирования, такие как чистая рупия, которая является внутренним доходом правительства и доходом от общего финансирования.

Кроме того, использование PNBP / BLU в соответствии с полномочиями K / L для повторного использования доходов от услуг, предоставляемых сообществу, а также займов и грантов за рубежом.

«Также внутренние займы и государственные шариатские ценные бумаги (SBSN) для развития инфраструктуры, как экономической, так и социальной», — говорится в документе.

Также прочтите: «Как получить денежную помощь в размере 2,4 миллиона рупий для субъектов микробизнеса»

Условия THR и 13-я зарплата в этом году

Ранее в апреле министр финансов Шри Муляни подтвердил, что I и II эшелоны государственного гражданского аппарата (ASN) не будут получать пособия по празднику Курбан-байрам (THR) в этом году.

Не только эшелоны I и II, Шри Муляни также гарантировал, что государственные чиновники не получат THR. В число рассматриваемых государственных чиновников входят президент, вице-президент, министры, члены ДНР, МНР, ДПД и главы регионов.

Причина в том, что правительство выделило бюджет на борьбу с вирусом короны или вспышкой Covid-19. Это решение было принято в соответствии с указаниями президента Джокови.

«В настоящее время находится в процессе пересмотра Указа Президента в соответствии с указаниями Президента о том, что THR для всех государственных чиновников, а также чиновников I и II эшелонов не выплачивается», — сказал Шри Муляни после встречи с Джокови во вторник (14/4 / 2020).

Учитывая решение THR, правительство также не выплачивает 13-ю зарплату государственным служащим I и II эшелонов.Даже в этом году выплату 13-й зарплаты перенесли на август 2020 года.

По этой причине правительство должно пересмотреть два постановления, а именно Постановление Правительства (ПП) № 35 от 2019 г. и ПП № 38 от 2019 г.

Однако выплата 13-го оклада и пенсии предоставляется всем государственным гражданским служащим (ASN), TNI / Polri, которые не включены в категорию 1-го, 11-го и аналогичных уровней.

Также прочтите: Незарегистрированные работники в BPJS TK не могут получать субсидии на заработную плату

THR ASN 2021 Выплачено D-10 Eid, правительство попросило потратить напрямую

ЙОГЬЯКАРТА — Правительство скоро предоставит отпускные (THR) государственным гражданским служащим (ASN).Предоставление пособий немного отличается от прошлогоднего. Если THR 2020 года будет сокращен из-за пандемии COVID-19, в этом году THR будет указан полностью.

Секретарь министра-координатора по экономическим вопросам Сусивихоно Моэджарсо сказал, что THR 2021 выплачен за 10 дней до празднования Ид аль-Фитр 1442 года по хиджре

«Даже для ASN, министр-координатор (Эйрлангга Хартарто) вчера сказал министру финансов (Шри Муляни) заплатить D-10 (THR)», — сказал Моэджарсо в программе Power Lunch, цитируемой по VOI , Пятница, 23 апреля 2021 г.

Ранее министр финансов Шри Муляни Индравати подтвердил, что бюджет THR на 2021 год для государственных служащих, TNI и полиции в размере 30,6 триллиона индонезийских рупий будет распределен между D-10 и D-5 в Eid 2021.

«Этот THR будет выплачиваться с D-10 на D-5, потому что обычно это происходит постепенно», — сказал министр финансов Шри Муляни во время онлайн-пресс-конференции APBN KITA в Джакарте в четверг, 22 апреля 2021 г.

В настоящее время, продолжила она, правительство завершает обсуждение имплементационных правил выплаты THR в форме постановлений правительства, чтобы президент Джокови мог их немедленно подписать.

Правительство попросило немедленно потратить деньги на 2021 THR

График выплат THR 2021 для ASN быстрее, чем у частных работников, за семь дней до праздника Курбан-байрам, который, как ожидается, подстегнет экономику за счет увеличения покупательной способности населения. Учитывая, что в настоящее время покупательная способность людей все еще остается низкой из-за пандемии COVID-19.

Министр финансов Шри Муляни оценил, что предоставление THR побудит людей совершать покупки, так что это может оказать положительное влияние на покупки в обществе.

«Таким образом, THR — это очень значительная сумма, и мы надеемся, что она воодушевит, даже если община не пойдет домой, но они все равно могут отправить ее своим родителям или родственникам в городе, где они живут», — сказал Шри.

Министр финансов Шри Муляни Индравати. ( Антара ).Шри Муляни посоветовал обществу участвовать в программе восстановления экономики, делая покупки в торговых центрах, но по-прежнему применяя медицинские протоколы.

Правительство, продолжил Шри, будет использовать различные творческие инструменты, такие как Национальный день покупок в Интернете, чтобы люди были готовы тратить свои деньги THR на покупки.

«Потребительская активность продолжается, инвестиции начинают расти, и все это будет для нас рецептом восстановления экономики, не вызывая увеличения числа COVID-19», — пояснила она.

Версия на английском, китайском, японском, арабском, французском и испанском языках создается системой автоматически. Поэтому при переводе все еще могут быть неточности, пожалуйста, всегда выбирайте индонезийский в качестве основного языка.(система поддерживается DigitalSiber.id)

В ожидании обещания правительства провинции DKI вернуть пособия ASN, задержанные из-за пандемии

ДЖАКАРТА — DKI DPRD попросил губернатора DKI Джакарты Аниса Басведана вернуть оставшиеся региональные надбавки за производительность ASN DKI (TKD), задействованные в борьбе с COVID-19.TKD содержится под стражей с середины 2020 года для передачи на обработку COVID-19.

Первоначально Аниес сократила DKI ASN TKD на 25 процентов из-за неправильного обращения с социальной помощью из-за COVID-19. Затем выплата следующих 25 процентов TKD была отложена до следующего года из-за отсутствия доходов от DKI.

Итак, с апреля по декабрь 2020 года ASN во всех региональных рабочих единицах (SKPD) DKI получил только 50 процентов.

DKI Губернатор Джакарты Анис Басведан (Фото: DKI по связям с общественностью Джакарты)

Вычет и отсрочка ASN TKD были выполнены для согласования цели рационализации регионального бюджета DKI в Джакарте, который оценивается в 47 индонезийских рупий.2 трлн, которые будут решены в середине этого года.

Получается, что при определении APBD на 2020 бюджетный год региональный бюджет DKI на 2020 год достиг 63,23 трлн рупий. При превышении этого бюджета ДНРД призывает ДКИ Пемпров вернуть 25 процентов задержанных ТКД.

«Осознаем мы это или нет, но они наши герои в Джакарте. Они находятся в прямом контакте с населением во время такой пандемии», — сказал председатель DKI DPRD Прасетио Эди Марсуди в пятницу, 13 ноября.

Председатель комиссии DPRD DKI Mujiyono также предложил использовать оставшийся потолок APBD для финансирования потребностей Целевой группы по борьбе с COVID-19, начиная от служебных рангов до уровня RT / RW.

«Если что-то еще осталось, мы предлагаем, чтобы правительство провинции выплатило TKD в полном объеме для полевых офицеров, которые непосредственно занимаются обработкой COVID-19. В частности, офицеры-партнеры A, а именно Satpol PP, Damkar и главы городских деревень. «, — сказал Муджиёно.

Обещание правительства провинции DKIВ ответ на это поощрение глава регионального агентства государственной службы DKI (BKD) Чайдыр признал, что его партия обработала возврат TKD ASN, особенно для тех, кто непосредственно участвовал в борьбе с COVID-19.

Между тем, ASN, которые не имели прямого контакта с борьбой с пандемией, по-прежнему будут получать 25 процентов отчислений от TKD, а 25 процентов отложенных TKD по-прежнему будут выплачиваться в 2021 году.

Чайдыр сказал, что в настоящее время руководители SKPD и региональных организаций аппарата (OPD) предоставляется возможность предложить название ASN, TKD которой будет выплачено 100 процентов.

«Каждый глава регионального аппарата предлагает имя, идентификационный номер сотрудника, должность, звание, класс и место назначения. Если предложение было подано и было проверено, то TKD выплачиваются, как правило, без каких-либо обоснований», — сказал Чайдыр, когда связались с VOI, суббота, 14 сентября.

Чайдыр сказал, что это предложение по названию может быть подано не позднее 18 ноября 2929 года. Это относится к циркуляру № 52 регионального секретаря от 2020 года, который регулирует подачу предложений государственных служащих, которые освобождены от рационализации доходов.

«Это тоже в соответствии с решением заседания Бюджетного совета ДПРД. Кластерам СКПД может быть предоставлено 100 процентов оплаты», — заключил он.

Версия на английском, китайском, японском, арабском, французском и испанском языках создается системой автоматически. Поэтому при переводе все еще могут быть неточности, пожалуйста, всегда выбирайте индонезийский в качестве основного языка. (система поддерживается DigitalSiber.id)

ALGA Анализ федерального бюджета на 2020-2021 годы

Ежегодно ALGA проводит анализ федерального бюджета, уделяя особое внимание его влиянию на местное самоуправление. Цель анализа — предоставить местным органам власти информацию об общей финансовой помощи, которую они получают от правительства Австралии, а также сопоставить эту помощь с общими бюджетными приоритетами правительства.

Были подготовлены отдельные информационные бюллетени по темам, наиболее актуальным для местного самоуправления. В каждом информационном бюллетене указаны основные расходы и политические инициативы.

Содержание

Страница 1: Информационный бюллетень 1 — Финансирование местного самоуправления

Страница 2: Информационный бюллетень 2 — Транспорт — Взгляд местного правительства

Страница 3: Информационный бюллетень 3 — Обзор бюджета на 2020-2021 годы

Информационный бюллетень 1:

Финансирование местного самоуправления Гранты финансовой помощи (FAG)- Бюджет на 2020-2021 годы поддерживает систему платежей для поддержки местного самоуправления через гранты финансовой помощи (FAG).

- В 2020-2021 годах правительство Австралии выделит 2,54 млрд долларов в виде финансирования FAG. Это включает 1,3 миллиарда долларов, которые были перенесены из оценки на 2020–21 годы и выплачены штатам и территориям 25 мая 2020 года.

- Таким образом, доля FAG в налоговых поступлениях Содружества в 2020–2021 годах оценивается в 0,6%. Это выше, чем оценка 0,55% в 2019-2020 годах из-за ожидаемого снижения доходов Содружества.

- FAG по-прежнему включают два компонента: гранты на общую помощь; и отвязанные субсидии на местные дороги.

| Таблица 1: Финансирование Содружества на органы местного самоуправления на 2020-2021 годы | (млн долл. США) |

| Общий Компонент назначения | 859,4 |

| Местный Компонент дороги | 381,3 |

| ИТОГО ФИНАНСИРОВАНИЯ МЕСТНОГО ГОСУДАРСТВА | 1,240,7 |

| * Примечание 1 доллар.3 миллиарда были проданы вперед на 2019-20 финансовый год |

| Таблица 2: Общая сумма грантов финансовой помощи (FAG) на период с 2020-21 по 2023-24 гг. | 2020-21 млн. Долл. США | 2021-22 млн. 23 $ м | 2023-24 м $ | ||

| Общий Компонент назначения | 859,4 | 1 803.6 | 1842,9 | 1897,9 | |

| Местный Компонент дороги | 381,3 | 800,3 | 817,8 | 842,1 | |

| ОБЩАЯ ФИНАНСОВАЯ ПОМОЩЬ | 1,240,7 | 2,603,9 | 2,660,7 | 2,660,7 | |

| Таблица 3: Финансовые гранты 2020-2021 гг. | NSW $ м | VIC $ м | WA $ м SA $ м | TAS $ м | ACT $ м | NT $ м | | |||

| Общий Компонент назначения | 273.8 | 224,0 | 172,8 | 88,9 | 59,2 | 18,1 | 14,4 | 8,2 | 859,4 | |

| Местный Компонент дороги | 110,6 | 78,6 | 71,4 | 58,3 | 21,0 | 20,2 | 12,2 | 8.9 | 381,3 | |

| ИТОГО | 384.4 | 302,6 | 244,2 | 147,2 | 80,2 | 38,3 | 26,6 | 26,6 | 26,6 | |

Опубликовано 6 октября, 2020

Составление бюджета 101: Как расплачиваться деньгами

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу оплачивать жилье, еду, страховку, здравоохранение, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это большая финансовая свобода и жизнь с меньшим стрессом. Вот как его настроить.

Как распределять деньги

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% своего дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, скорее всего, вы получаете сумму, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды дохода — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что его снижает, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Максимально автоматизируйте, чтобы деньги, выделенные на конкретную цель, направлялись туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые уносят бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно измените свой бюджет, но всегда имейте его.

Перед формированием бюджета

Быстрое отслеживание всех ваших расходов, чтобы понять ваши тенденции и выявить возможности для экономии денег.

Часто задаваемые вопросы

Как сделать бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на желания и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Следите за последовательным отслеживанием. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% своих долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться и сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к бюджетированию применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам способы сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долгов.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши предметы первой необходимости превышают отметку в 50%, вам, возможно, придется на время окунуться в ту часть бюджета, которая «хочет».Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Решиться не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько аскетичным, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждый бюджет требует как места для маневра — может быть, вы забыли о расходах, или они оказались больше, чем вы ожидали, — так и денег, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, которая навсегда лишит вас удовольствия от жизни. Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и погашение долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-нибудь на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Приоритет № 1 — стартовый аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев заработать минимальные расходы на жизнь. Мы предлагаем вам начать с фонда на случай чрезвычайных ситуаций в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное.И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), если возможно, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокими процентами, личными ссудами и ссудами до зарплаты, ссудами на право собственности и выплатами арендной платы за собственный счет. Все они имеют настолько высокие процентные ставки, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные ссуды — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4, опять же, сбережения для выхода на пенсию.

Как только вы избавитесь от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% вашего валового дохода; это включает совпадение с вашей компанией, если таковое имеется. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как поймаете компанию. Как только вы достигнете предела взноса на IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там до максимума.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет № 6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг по более низкой ставке, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных накоплений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионное гнездышко. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, не являющихся чрезвычайными обстоятельствами, например, на новую крышу или новую машину.Эти расходы возникнут несмотря ни на что, и лучше откладывать на них, чем брать взаймы.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШИХ ФИНАНСОВЫХ ЗНАЧЕНИЙ

NerdWallet Guide to COVID-19

Получите ответы о проверках стимулов, списании долгов, изменении политики путешествий и управлении финансами.

Возможность экономии за счет улучшенного лечения ХБП

ХБП — серьезная проблема общественного здравоохранения в Соединенных Штатах, от которой страдает почти каждый седьмой взрослый человек в Соединенных Штатах. 1 Это прогрессирующее состояние связано с высоким уровнем коморбидности. Например, более двух третей пациентов с ХЗП в программе Medicare старше 65 лет страдают сердечно-сосудистыми заболеваниями, что вдвое превышает их распространенность среди пациентов без ХБП. Кроме того, годовой уровень смертности пациентов Medicare с ХБП (11,2%) также вдвое выше, чем у пациентов Medicare без этого заболевания. В 2015 году общие расходы Medicare на пациентов с ХБП превысили 64 миллиарда долларов, что составляет> 20% от общего бюджета Medicare.Кроме того, почти девять из десяти пациентов с ХБП, которые прогрессируют до ТПН, получают гемодиализ, который обходится Medicare в среднем более чем 80 000 долларов на пациента в год.

В результате ХБП ложится огромным экономическим бременем на систему здравоохранения США. Чтобы стимулировать и информировать политические дискуссии, мы определили и количественно оценили потенциальную экономию в результате улучшенных вмешательств по оказанию помощи, которые поддерживаются литературой. Мы также предлагаем несколько моделей оплаты, чтобы упростить и снизить бремя расходов на оказание медицинской помощи примерно 30 миллионам взрослых в США с ХБП.

Было показано, что эффективные вмешательства улучшают клинические исходы и сокращают расходы на здравоохранение у пациентов с ХБП. Считается, что одним из факторов, ускоряющих прогрессирование ХБП в ТПН, является задержка обращения за нефрологической помощью. Исследования показали, что по сравнению с пациентами с поздним направлением к нефрологу перед началом диализа (1-6 месяцев) у пациентов с ранним направлением к специалисту наблюдается более медленное ухудшение рСКФ, более короткое пребывание в больнице, связанное с началом диализа, с большей вероятностью имеют постоянный сосудистый доступ и проходят перитонеальный диализ, а уровень смертности через 3 месяца и 5 лет после начала диализа снижается примерно на 30%. 2 Было также показано, что более эффективное управление переходом на ЗПТ улучшает результаты и снижает расходы на здравоохранение — например, за счет сокращения использования стационарных услуг и увеличения использования артериовенозной фистулы, перитонеального диализа или упреждающей трансплантации почки. 3,4

Однако ряд препятствий помешали нынешней системе здравоохранения реализовать потенциальные преимущества этой практики. Неоптимальное принятие эффективных вмешательств — сложное и многофакторное явление, которое может быть связано с нежеланием пациентов принять диагноз или подготовиться к ЗПТ, неосведомленностью медицинских работников о клинических рекомендациях по ХБП или неспособностью точно предсказать время ЗПТ и несогласованными стимулами. или забота о фрагментации в системе.Хотя при наличии ресурсов желателен комплексный подход, охватывающий все аспекты проблемы, согласование стимулов должно быть основной целью любой государственной политики, направленной на борьбу с эпидемией ХБП. Мотивированные организации или поставщики, как правило, активно ищут информацию, а также разрабатывают и совершенствуют эффективные методы привлечения пациентов, координации ухода и улучшения результатов.

Одним из основных примеров неоптимального внедрения эффективных вмешательств является неспособность направить многих пациентов с ХБП по программе Medicare к нефрологам на достаточно раннем этапе, чтобы замедлить прогрессирование.Среди пациентов Medicare, у которых в 2014 г. была диагностирована ХБП 4 стадии, почти треть не была направлена к нефрологу в 2015 г. 1 Плательщики, не участвующие в программе Medicare, покрывающие более молодых пациентов, могут быть не заинтересованы в принятии мер по замедлению прогрессирования ХБП, отчасти из-за трудностей. в прогнозировании времени ТПН и отчасти из-за веры в то, что Medicare в конечном итоге возьмет на себя оплату диализа или другой ЗПТ. Можно утверждать, что частных плательщиков следует стимулировать для замедления прогрессирования ХБП и подготовки пациента к переходу на ЗПТ, потому что они несут ответственность за первые 30 месяцев лечения ТПН.Однако данные говорят об обратном: среди пациентов с ТПН в 2015 г., включая тех, кто моложе 65 лет, около четверти никогда не получали нефрологической помощи до начала ЗПТ, и только примерно каждый пятый имел постоянный доступ через либо артериовенозный свищ или артериовенозный трансплантат. 1 У пациентов, не участвующих в программе Medicare и не входящих в программу Medicare, почти две трети диализа проводились в стационарных условиях, 5 , что является более дорогостоящим вариантом.Кроме того, по состоянию на 2015 г. <3% новых пациентов с ТПН перенесли превентивную трансплантацию почки. 1

Чтобы количественно оценить потенциальную экономию в результате переосмысления оказания помощи пациентам с ХБП, мы разработали марковскую модель когортного уровня для моделирования затрат на здравоохранение с точки зрения плательщика. Эта модель, основанная на опубликованной литературе и обоснованных предположениях, дает ответ на следующий вопрос: что произошло бы в 2015 году, если бы были реализованы определенные меры? Мы сосредоточились на пациентах с ХБП 3 стадии (рСКФ = 30–59 мл / мин на 1.73 м 2 ), стадия 4 (рСКФ = 15–29 мл / мин на 1,73 м 2 ) или стадия 5 (рСКФ <15 мл / мин на 1,73 м 2 ), кто еще не принимает ЗПТ, потому что доказательства клинической пользы вмешательств по оказанию медицинской помощи пациентам с более ранней стадией ХБП недостаточно хорошо изучены. Мы разделили гипотетическую когорту, полученную из Годового отчета US Renal Data System за 2017 год, 1 , на две разные стратегии: статус-кво, отражающий то, что произошло в 2015 году, и сценарий, который характеризует то, что произошло бы при вмешательствах.В частности, мы смоделировали изменение стоимости здравоохранения, реализовав два вмешательства: ( 1 ) увеличение использования нефрологической помощи перед ЗПТ для замедления прогрессирования заболевания и ( 2 ) улучшение координации помощи при переходе на ЗПТ.

Поскольку моделирование основывается на ключевых предположениях, когда данные недоступны из опубликованной литературы, поэтому оно имеет несколько ограничений. Экономия затрат может быть недооценена из-за временного горизонта в 1 год и отсутствия данных о расходах на частное страхование, которые часто превышают затраты на Medicare.Кроме того, обследованная нами популяция пациентов включала только пациентов, которые знали о своем диагнозе ХБП, и поэтому потенциальные преимущества повышения осведомленности о болезни в будущем не рассматривались. Мы предположили, что для хорошо организованной программы уровень нефрологической помощи увеличится на 30% по сравнению с текущим уровнем, а частота превентивной трансплантации увеличится до 6%, и оба эти числа являются правдоподобными, но произвольными цифрами. Наконец, параметры модели были получены только из наблюдательных исследований, которые обычно использовали нерепрезентативную популяцию пациентов и могли быть искажены потенциальными смещениями.(Дополнительный рисунок 1, дополнительный материал и дополнительные таблицы 1 и 2 содержат более подробную информацию).

Как показано на Рисунке 1, модель показывает, что расширение нефрологической помощи пациентам с ХБП 3 стадии по всей стране не дает чистой экономии, тогда как реализация двух вмешательств у пациентов с ХБП 4 стадии дает чистую экономию затрат на здравоохранение в размере 0,73 миллиарда долларов США на человека. в 2016 году в долларах США только на Medicare (диапазон 0,25–1,37 миллиарда долларов в год) и 1,36 миллиарда долларов в год для всех плательщиков (диапазон, 0.45–2,46 млрд долларов в год). Более 60% чистой экономии будет получено за счет сокращения количества обращений к диализу в стационаре. Потенциально экономия может быть реализована в течение года, когда вмешательства будут реализованы у всех пациентов с поздней стадией ХБП (рСКФ <30 мл / мин на 1,73 м 2 ), которые еще не находятся на ЗПТ в США. Хотя с точки зрения плательщика вполне вероятно, что на ранних стадиях CKD может быть экономия, это не подтверждается нашим анализом, который, конечно, подчиняется ограничению, заключающемуся в том, что мы изучали только экономию в пределах временного горизонта в 1 год.

Рис. 1.Улучшение управления лечением ХБП может обеспечить чистую экономию затрат на здравоохранение в размере 0,73 млрд долларов и 1,36 млрд долларов в год для Medicare и всех плательщиков в США, соответственно. Результаты основаны на моделировании эффекта двух вмешательств: ( 1 ) усиление нефрологической помощи перед ЗПТ среди пациентов с ХБП 3 или 4 стадии и ( 2 ) улучшение координации помощи для перехода на ЗПТ среди пациенты с эпизодической ТПН. Верхняя и нижняя границы представляют собой диапазон чистой экономии затрат на здравоохранение при лучшем сценарии и наихудшем сценарии, соответственно.Все расходы скорректированы с учетом инфляции в долларах США 2016 года.

Для реализации такой экономии можно использовать несколько новых моделей оплаты, которые согласовывают стимулы между заинтересованными сторонами. Как показано в моделировании сбережений, с точки зрения плательщика, модели оплаты должны быть ориентированы на пациентов с поздней стадией ХБП. Medicare могла бы расширить использование планов для лиц с особыми потребностями при хронических заболеваниях, включив в них всех пациентов с запущенной ХБП. Такие планы в настоящее время обслуживают пациентов с ТПН, но не обслуживают пациентов с запущенной ХБП, которые еще не прогрессировали до ТПН.Планы с особыми потребностями заключают договор с программой Medicare о предоставлении всех льгот по Части A, Части B и / или Части D для пациентов, у которых есть хотя бы одно из обозначенных хронических состояний, таких как диабет или ТПН. Поскольку эти планы оплачиваются из расчета на каждого пациента, они будут заинтересованы в том, чтобы воспользоваться преимуществами этого низко висящего плода для улучшения результатов лечения пациентов и снижения затрат для пациентов по программе Medicare.

Другой вариант — создать модель оплаты за эпизод, аналогичную той, которая недавно была предложена Ассоциацией врачей почек. 6 Такая модель могла бы сосредоточиться на лечении при переходе от поздней ХБП к ТПН, например, за 6 месяцев до и после начала диализа. Платежи будут привязаны к стоимости и качеству ухода. В результате поставщики медицинских услуг, вероятно, будут вкладывать средства в эффективные вмешательства для улучшения лечения пациентов с далеко зашедшими стадиями ХБП, которые не прогрессировали до ТПН. Величина потенциальной экономии от этой модели, скорее всего, будет аналогична сумме, показанной в нашем моделировании, когда мы использовали временной горизонт в 1 год.Обратной стороной модели на основе эпизодов является то, что она охватывает только эпизод оказания помощи в течение заранее определенного периода времени, и, следовательно, связанная с этим экономия может быть не такой большой, как экономия по другим моделям.

Наконец, Medicare и другие плательщики могут объединиться для создания программы по улучшению ухода за более молодыми пациентами с поздней стадией ХБП, которые не имеют права на участие в программе Medicare, поскольку их состояние еще не прогрессировало до ТПН. В рамках существующей платежной системы плательщики, не участвующие в программе Medicare, могут считать, что инвестирование в вмешательства, направленные на замедление прогрессирования ХБП, не принесет им пользы, поскольку они несут ответственность только за покрытие пациентов с ХПН в результате ХБП в течение ограниченного времени.Поскольку Medicare является плательщиком, который в конечном итоге получает наибольшую выгоду от экономии, связанной с более медленным прогрессированием ХБП, эта экономия может быть разделена с плательщиками, не участвующими в программе Medicare. Цель состоит в том, чтобы стимулировать плательщиков, не участвующих в программе Medicare, вкладывать средства в мероприятия по лечению ХБП, чтобы снизить общее экономическое бремя ХБП. Как минимум, Medicare должна разделить экономию средств, чтобы гарантировать, что вложения плательщиков, не участвующих в программе Medicare, в такие вмешательства являются нейтральными с точки зрения затрат.

Бремя ХБП для пациентов и системы здравоохранения огромно.Однако исследования показали нам, что эффективные вмешательства и инновационные модели оплаты, если они разработаны надлежащим образом, могут принести огромную экономию за счет улучшения ухода за пациентами с запущенной ХБП.

Благодарности

Мы хотели бы поблагодарить Сидни Ньюберри за письменную поддержку. Большое спасибо также доктору Эндрю Аллегретти из отделения нефрологии больницы общего профиля Массачусетса за предоставление вводимых параметров модели, касающихся нефрологической помощи.

- Авторские права © Американское общество нефрологов, 2018 г. Национальный институт диабета, болезней органов пищеварения и почек, 2017 г.

- ↵

- ↵

- ↵

- ↵

- ↵

Ассоциация врачей почек: Модель оплаты клинических эпизодов после ТПН, Роквилл, Мэриленд, 2017 г.

- первичный порог, который устанавливает уровень, при котором сотрудники начинают платить взносы на национальное страхование класса 1 (NIC)

- нижний предел прибыли, который устанавливает уровень, при котором самозанятые начинают платить сетевые карты 4 класса.

- предприятиям не придется платить штрафы за ошибки, связанные с работой вне заработной платы в первый год, за исключением случаев умышленного несоблюдения требований

- будет юридическое обязательство клиентов ответить на запрос информации об их размере от работника или плательщика.

- Все автомобили с нулевым уровнем выбросов будут привлекать сниженный процент в 0% в 2020/21 и 1% в 2021/22, прежде чем вернуться к запланированному уровню 2% в 2022/23.

- Для автомобилей, зарегистрированных до 6 апреля 2020 года, будет по-прежнему применяться текущая процедура испытаний, и никаких дальнейших изменений процентных показателей, ранее установленных на 2020/21 год, не будет. Эти ставки будут заморожены на уровне 2020/21 года на 2021/22 и 2022/23.

- Для автомобилей, впервые зарегистрированных с 6 апреля 2020 года, большинство ставок будет снижено на 2% в 2020/21 году, прежде чем вернуться к запланированным ставкам в течение следующих двух лет, увеличившись на 1% в 2021/22 и на 1% в 2022/23.

- Теперь он будет применяться только к непогашенным остаткам ссуд с скрытым вознаграждением, выданным в период с 9 декабря 2010 г. по 5 апреля 2019 г. включительно.

- Это не будет применяться к займам, предоставленным в налоговые годы до 2016/17 года, когда в соответствующей налоговой декларации или связанных с ней документах было сделано разумное раскрытие информации об использовании скрытой схемы уклонения от уплаты налога на вознаграждение, и HMRC не предприняла никаких действий ( например, открыв запрос).

- Лица, пострадавшие от сбора за ссуду, смогут разделить остаток по кредиту в течение трех последовательных лет с 2018/19 по 2020/21 (вместо полной суммы платежа в 2018/19 году).

- Дата, к которой форма дополнительной информации должна быть возвращена в HMRC, будет перенесена с 1 октября 2019 года на 1 октября 2020 года. Форма требует, чтобы налогоплательщики предоставили HMRC полную информацию, касающуюся любых непогашенных ссуд с замаскированным вознаграждением, по которым им нужно будет уплатить налоги. платежи.

- 8,72 £ для лиц старше 25 лет

- 8,20 £ для детей 21-24 лет

- £ 6.45 для 18-20 лет

- 4,55 фунтов стерлингов для детей до 18 лет

- £ 4,15 ставка ученика для учеников младше 19 лет и тех, кто 19 лет и старше в первый год ученичества.

Налоги на трудоустройство — статья Илфорд: ASN Partnership

Пороги государственного страхования

Правительство недавно объявило пороговые значения национального страхования на 2020/21 год.Большинство пороговых значений будет повышаться с инфляцией. Однако два порога вырастут на 10% с 8632 фунтов стерлингов до 9500 фунтов стерлингов:

Верхний порог, применяемый к этим двум классам сетевых адаптеров, остается на уровне 50 000 фунтов стерлингов.

Комментарий

Вторичный порог, который устанавливает уровень, при котором работодатели платят основную ставку NIC, повышается только в соответствии с инфляцией.

Вне заработной платы в частном секторе

Изменения в правилах работы вне заработной платы (обычно известные как IR35), которые вступили в силу в апреле 2017 года для государственного сектора, будут распространены на частный сектор с апреля 2020 года. Был выпущен законопроект. Новые правила распространяются на платежи за услуги, предоставленные 6 апреля 2020 года или после этой даты.

Правила работы вне заработной платы применяются, когда физическое лицо (работник) предоставляет свои услуги через посредника (как правило, компанию, предоставляющую личные услуги) другому физическому или юридическому лицу (клиенту).Клиент должен будет определить статус работника и сообщить об этом решении. Кроме того, плательщик (обычно организация, оплачивающая компанию, предоставляющую услуги индивидуальному обслуживанию), должен будет сделать вычеты по подоходному налогу и сетевым картам и уплатить любые сетевые карты работодателя.

Только средние и крупные предприятия будут подпадать под действие правил 2020 года, поэтому малым предприятиям не нужно будет определять статус нанимаемых ими неоплачиваемых работников. Небольшая компания соответствует двум из этих критериев: ее годовой оборот не превышает 10 фунтов стерлингов.2 миллиона: у него на балансе не более 5,1 миллиона фунтов стерлингов: у него 50 или меньше сотрудников. Для некорпоративных организаций применяется только проверка годовой текучести.

Обзор

В январе 2020 года правительство объявило об обзоре реализации реформы апреля 2020 года, чтобы снять озабоченность со стороны затронутых организаций и частных лиц. Правительство подтвердило, что изменения будут внесены, но:

Работодатель предоставил автомобили

Шкала сборов для расчета налогооблагаемой выгоды для работника, который использует автомобиль, предоставленный работодателем, рассчитывается со ссылкой на диапазоны выбросов CO 2 , умноженные на первоначальную прейскурантную цену транспортного средства. Максимальный размер оплаты составляет 37% от прейскурантной цены автомобиля.

На 2019/20 год ставки увеличены на 3% по сравнению со ставками 2018/19 года.

Правительство объявило в бюджете на 2017 год, что выбросы CO 2 для автомобилей, зарегистрированных с апреля 2020 года, будут основаны на Всемирной согласованной процедуре испытаний легких транспортных средств (WLTP).Был выпущен законопроект об изменении ранее запланированных процентных ставок пособий на период с 2020/21 года по 2022/23 год:

.Комментарий

WLTP стремится быть более репрезентативным для реальных условий вождения по сравнению с текущим тестом, известным как новый европейский ездовой цикл. По оценкам правительства, указанные значения CO 2 могут быть в среднем примерно на 20-25% выше при WLTP по сравнению с текущим тестом.

Пособие по трудоустройству

Пособие по трудоустройству предоставляет компаниям и благотворительным организациям освобождение от оплаты счетов за сетевые карты их работодателей. Были изданы правила, ограничивающие размер пособия по трудоустройству с 6 апреля 2020 года для тех работодателей, чей счет за сетевые карты работодателя был ниже 100000 фунтов стерлингов в предыдущем налоговом году. Работодателям, которые связаны с другими работодателями (например, компаниями в группе), необходимо будет сложить вместе все обязательства NIC класса 1 своего работодателя, понесенные в налоговом году, предшествующем году подачи заявления, чтобы определить право на участие.

Максимальный размер пособия по трудоустройству будет увеличен с 3 000 фунтов стерлингов до 4 000 фунтов стерлингов с 6 апреля 2020 года.

С 6 апреля 2020 года пособие по трудоустройству будет действовать как минимальная государственная помощь. Это означает, что он будет вносить вклад в общий объем помощи, на которую имеет право бизнес согласно соответствующему минимальному пределу государственной помощи.

Комментарий

De minimis Правила государственной помощи применяются, если бизнес занимается экономической деятельностью, предлагая товары или услуги на рынке.Большинство предприятий ранее не получали минимальную государственную помощь, поэтому им не нужно будет проводить дополнительные проверки, чтобы определить, имеют ли они право на получение пособия по трудоустройству.

Обязательства класса 1A по выплатам при увольнении

Новое обязательство для сетевых карт класса 1A вступает в силу 6 апреля 2020 года в отношении вознаграждения за увольнение на сумму более 30 000 фунтов стерлингов и выплат от спортивных свидетельств на сумму более 100 000 фунтов стерлингов. Новое обязательство сетевых адаптеров класса 1A применяется к внеконтрактным налогооблагаемым вознаграждениям за прекращение действия свыше 30 000 фунтов стерлингов, которые еще не повлекли за собой выплату обязательств сетевых адаптеров класса 1 по заработной плате.

В отличие от обязательств сетевых карт класса 1A, подлежащих выплате по пособиям в натуральной форме, это новое обязательство не будет выплачиваться и сообщаться через ежегодный процесс платежей / отчетности P11D (b). Вместо этого, начиная с 6 апреля 2020 года, обязательства класса 1A, возникающие в связи с налогооблагаемыми вознаграждениями за расторжение договора, которые включают денежные средства и / или выплаты в их эквиваленте, будут выплачиваться и сообщаться через процесс PAYE / информации в реальном времени (RTI).

Это новое обязательство класса 1A не будет применяться к каким-либо вознаграждениям при увольнении, выплаченным после 5 апреля 2020 года в отношении работы, которая была уволена до 6 апреля 2020 года.

Комментарий

До 6 апреля 2020 года работодатели должны убедиться, что их программное обеспечение для расчета заработной платы было обновлено, чтобы они могли оплачивать и сообщать об обязательствах новых сетевых карт класса 1A, возникающих в связи с выплатами при увольнении, через RTI.

Обзор комиссии по ссуде

The Loan Charge решает проблему скрытых схем уклонения от уплаты налогов на вознаграждение. Это налоговые механизмы, направленные на избежание подоходного налога и NIC путем выплаты дохода физическим лицам в виде ссуд, обычно через оффшорный траст, без ожидания того, что ссуды когда-либо будут возвращены.Плата применяется к любым займам, предоставленным по схемам скрытого вознаграждения после 6 апреля 1999 г., которые не были погашены к 5 апреля 2019 г.

Был выпущен законопроект о внесении изменений в размер комиссии по ссуде:

Комментарий

Поправки были внесены из-за опасений, высказанных по поводу влияния некоторых аспектов сборов, в частности, крупных налоговых счетов, возникших в 2018/19 году для физических лиц, которые использовали схемы. По оценкам, 11 000 физических лиц будут исключены из-за изменения даты вступления в силу кредитных сборов на 2010 год и резервов для тех, кто раскрыл разумную информацию. Многие люди все еще должны будут платить по счетам по налогам, и HMRC вводит специальные механизмы «времени для оплаты», позволяющие некоторым лицам платить в течение нескольких лет.

Национальный прожиточный минимум (NLW) и Национальный минимальный размер заработной платы (NMW)

Значительное повышение минимальных ставок заработной платы вступит в силу с 1 апреля 2020 года. NLW, то есть ставка для работников в возрасте старше 25 лет, увеличивается на 6,2%. Правительство заявляет, что это приравнивается к ежегодному повышению заработной платы до 930 фунтов стерлингов для работника, занятого полный рабочий день. С 1 апреля 2020 года новые почасовые ставки NLW и NMW составляют:

.Налоговый режим консультаций по вопросам благосостояния, предоставляемых работодателями