«Пониженные налоговые ставки по УСН в субъектах Российской Федерации» (Материал подготовлен специалистами КонсультантПлюс) \ КонсультантПлюс

ПОНИЖЕННЫЕ НАЛОГОВЫЕ СТАВКИ ПО УСН

В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

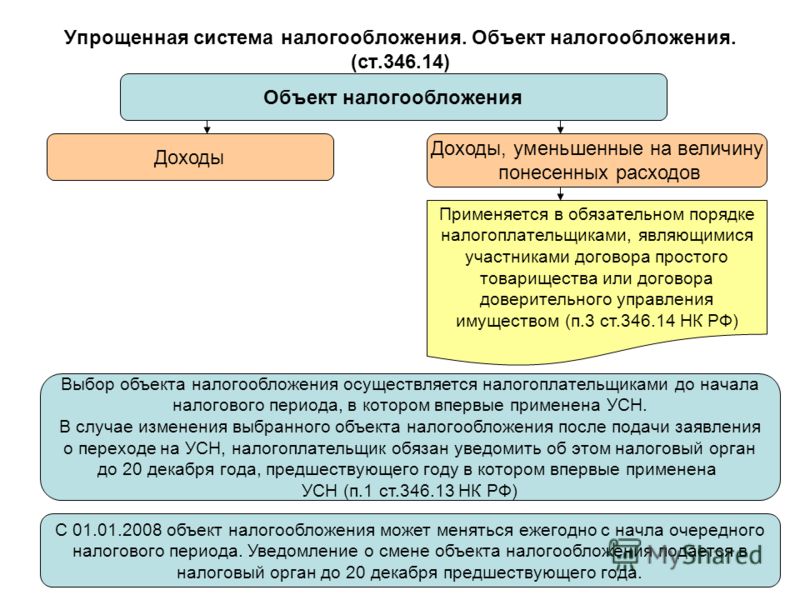

Согласно пунктам 1 и 2 статьи 346.20 НК РФ для налогоплательщиков, применяющих УСН, законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6%, если объектом являются доходы, и в пределах от 5 до 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов, в зависимости от категорий налогоплательщиков.

В Справочном материале представлена информация о субъектах РФ, принявших законы об установлении пониженных налоговых ставок при применении УСН, и размерах установленных ставок.

Подробнее о пониженных налоговых ставках при применении УСН, установленных законами субъектов РФ в рамках поддержки бизнеса в связи с распространением коронавируса и антикризисными мерами в 2022 году, см.

Справочной информации «Коронавирус (COVID-19). Меры экономической поддержки бизнеса в субъектах Российской Федерации»;

Справочной информации «Антикризисные меры — 2022. Экономическая поддержка бизнеса в субъектах Российской Федерации».

Информацию о нулевых ставках при УСН для впервые зарегистрированных ИП см. в Справочной информации «Налоговые каникулы для индивидуальных предпринимателей в субъектах Российской Федерации».

На 2022 год

Субъект РФ | Объект налогообложения | Налоговая ставка | Основание |

Москва | Доходы минус расходы | 10% | ст. 1 Закона г. Москвы от 07.10.2009 N 41 |

Московская область | Доходы | 1% | Закон Московской области от 12.02.2009 N 9/2009-ОЗ |

Доходы минус расходы | 5%, 10% | ||

Санкт-Петербург | Доходы | 1%, 3% | Закон Санкт-Петербурга от 05. |

Доходы минус расходы | 5%, 7% | ||

Ленинградская область | Доходы | 1%, 2%, 3% | ст. 1-2, 1-3, 1-4 Областного закона Ленинградской области от 12.10.2009 N 78-оз |

Доходы минус расходы | 5% | ст. 1 Областного закона Ленинградской области от 12.10.2009 N 78-оз | |

Республика Адыгея (Адыгея) | Доходы | 1% | Закон Республики Адыгея от 08.08.2022 N 104 |

Доходы минус расходы | 5% | ||

Республика Алтай | Доходы | 2% | Закон Республики Алтай от 03.07.2009 N 26-РЗ |

Доходы минус расходы | 5%, 8% | ||

Республика Башкортостан | Доходы | 1% | Законы Республики Башкортостан от 30. |

Доходы минус расходы | 5% | ||

Республика Бурятия | Доходы | 1%, 1,2%, 3% | ст. 8.3 Закона Республики Бурятия от 26.11.2002 N 145-III |

Доходы минус расходы | 5%, 6%, 7,5% | ||

Республика Дагестан | Доходы | 1% | ч. 1.1, 1.2, 1.3 ст. 1 Закона Республики Дагестан от 06.05.2009 N 26 |

Доходы минус расходы | 5% | ч. 1 ст. 1 Закона Республики Дагестан от 06.05.2009 N 26 | |

Республика Ингушетия | Доходы минус расходы | 14,7% | Закон Республики Ингушетия от 29.12.2018 N 53-РЗ |

Кабардино-Балкарская Республика | Доходы минус расходы | 9%, 12%, 15% | ст. |

Республика Калмыкия | Доходы | 1%, 2%, 3%, 6% | Закон Республики Калмыкия от 30.11.2009 N 154-IV-З |

Доходы минус расходы | 5%, 7%, 10% | ||

Карачаево-Черкесская Республика | Доходы | 4% | ч. 4 ст. 2 Закона Карачаево-Черкесской Республики от 30.11.2015 N 85-РЗ |

Доходы минус расходы | 9% | ||

Республика Карелия | Доходы | 1%, 2%, 3%, 5,5%, 6% | ст. 9.1, 9.5 Закона Республики Карелия от 30.12.1999 N 384-ЗРК |

Доходы минус расходы | 5%, 7%, 12,5% | ||

Республика Коми | Доходы | 1%, 3% | Закон Республики Коми от 08. |

Доходы минус расходы | 5%, 7,5% | ||

Республика Крым | Доходы | 1%, 2%, 4% | ст. 2-1, 2-3, 2.4 Закона Республики Крым от 29.12.2014 N 59-ЗРК/2014 |

Доходы минус расходы | 5%, 10% | ||

Республика Марий Эл | Доходы | 1%, 6% | ст. 8 Закона Республики Марий Эл от 27.10.2011 N 59-З |

Доходы минус расходы | 5%, 15% | ||

Республика Мордовия | Доходы | 1% | Закон Республики Мордовия от 04.02.2009 N 5-З |

Доходы минус расходы | 5% | ||

Республика Саха (Якутия) | Доходы | 1%, 2%, 4%, 6% | ст. |

Доходы минус расходы | 5%, 10%, 15% | ||

Республика Северная Осетия-Алания | Доходы | 1%, 1,5%, 4,5% | ст. 2 Закона Республики Северная Осетия-Алания от 02.11.2020 N 70-РЗ, ст. 2.1, 2.2 Закона Республики Северная Осетия-Алания от 02.11.2020 N 67-РЗ |

Доходы минус расходы | 5%, 7,5%, 11,25% | ст. 3 Закона Республики Северная Осетия-Алания от 02.11.2020 N 70-РЗ, ст. 3.1, 3.2 Закона Республики Северная Осетия-Алания от 02.11.2020 N 67-РЗ | |

Республика Татарстан | Доходы | 1% | ст. 1.1 Закона Республики Татарстан от 17.06.2009 N 19-ЗРТ |

Доходы минус расходы | 5%, 10% | ст. 1 Закона Республики Татарстан от 17. | |

Республика Тыва | Доходы | 3% | Закон Республики Тыва от 01.12.2021 N 783-ЗРТ |

Доходы минус расходы | 7% | ||

Удмуртская Республика | Доходы | 1%, 2%, 3%, 4% | Закон Удмуртской Республики от 29.11.2017 N 66-РЗ |

Доходы минус расходы | 5%, 10% | ||

Республика Хакасия | Доходы | 1%, 2%, 4% | Закон Республики Хакасия от 16.11.2009 N 123-ЗРХ |

Доходы минус расходы | 5%, 7,5% | ||

Чеченская Республика | Доходы | 1%, 2%, 6% | Закон Чеченской Республики от 27.11.2015 N 49-РЗ |

Доходы минус расходы | 5%, 7%, 15% | ||

Чувашская Республика — Чувашия | Доходы | 1%, 4% | ст. |

Доходы минус расходы | 5%, 10%, 12% | ||

Алтайский край | Доходы | 3% | ч. 1 ст. 1 Закона Алтайского края от 30.11.2017 N 89-ЗС |

Доходы минус расходы | 7,5% | ч. 2 ст. 1 Закона Алтайского края от 30.11.2017 N 89-ЗС | |

Забайкальский край | Доходы | 1%, 2% | Закон Забайкальского края от 04.05.2010 N 360-ЗЗК |

Доходы минус расходы | 5% | ||

Камчатский край | Доходы | 1%, 2%, 3%, 4%, 5% | ст. 4 Закона Камчатского края от 26.11.2021 N 6 |

Доходы минус расходы | 7,5%, 10% | ||

Краснодарский край | Доходы | 1% | Закон Краснодарского края от 06. |

Доходы минус расходы | 5% | ||

Красноярский край | Доходы | 1%, 3%, 5% | Закон Красноярского края от 19.11.2020 N 10-4347 |

Доходы минус расходы | 5%, 7,5%, 12,5% | ||

Пермский край | Доходы | 1%, 2%, 4% | ст. 1 Закона Пермского края от 01.04.2015 N 466-ПК |

Доходы минус расходы | 5%, 7%, 10% | ||

Приморский край | Доходы | 1%, 3% | Закон Приморского края от 13.12.2018 N 414-КЗ |

Доходы минус расходы | 5%, 7,5% | ||

Ставропольский край | Доходы минус расходы | 5% | ч. |

Хабаровский край | Доходы | 1%, 3%, 5% | ст. 11.1 Закона Хабаровского края от 10.11.2005 N 308 |

Доходы минус расходы | 5%, 8% | ||

Амурская область | Доходы | 1%, 3% | Закон Амурской области от 03.04.2020 N 492-ОЗ |

Доходы минус расходы | 5%, 7,5% | ||

Архангельская область | Доходы | 1%, 3% | Закон Архангельской области от 27.04.2020 N 254-16-ОЗ |

Доходы минус расходы | 5%, 7,5%, 8%, 10% | Закон Архангельской области от 30.09.2019 N 131-10-ОЗ | |

Астраханская область | Доходы | 3% | ч. |

Доходы минус расходы | 7,5%, 10% | ч. 1, 2.2 ст. 2 Закона Астраханской области от 10.11.2009 N 73/2009-ОЗ | |

Белгородская область | Доходы | 1%, 2% | ч. 4, 6 ст. 2 Закона Белгородской области от 14.07.2010 N 367 |

Доходы минус расходы | 5% | ч. 5 ст. 2 Закона Белгородской области от 14.07.2010 N 367 | |

Брянская область | Доходы | 1%, 3% | п. 2 ч. 1 ст. 1, п. 2 ч. 6 ст. 1 Закона Брянской области от 03.10.2016 N 75-З |

Доходы минус расходы | 5%, 12% | п. 1 ч. 1 ст. 1, п. 1 ч. 6, ст. 1 Закона Брянской области от 03.10.2016 N 75-З | |

Владимирская область | Доходы | 4% | Закон Владимирской области от 10. |

Доходы минус расходы | 5%, 8%, 10% | ||

Волгоградская область | Доходы | 1%, 4% | Закон Волгоградской области от 10.02.2009 N 1845-ОД |

Доходы минус расходы | 5%, 10% | ||

Вологодская область | Доходы | 1%, 2%, 4% | Закон Вологодской области от 26.10.2018 N 4424-ОЗ |

Доходы минус расходы | 5%, 10% | ||

Воронежская область | Доходы | 1%, 4% | ст. 1.2, 1.3 Закона Воронежской области от 05.04.2011 N 26-ОЗ |

Доходы минус расходы | 5% | ст. 1 Закона Воронежской области от 05.04.2011 N 26-ОЗ | |

Ивановская область | Доходы | 4% | ч. |

Доходы минус расходы | 5% | ч. 2.1, 2.5 ст. 1 Закона Ивановской области от 20.12.2010 N 146-ОЗ | |

Иркутская область | Доходы | 1%, 3% | ст. 1(2), 2, 3, 4, 4(2), 4(3) Закона Иркутской области от 30.11.2015 N 112-ОЗ |

Доходы минус расходы | 5%, 7,5% | ||

Калининградская область | Доходы | 3% | Закон Калининградской области от 24.04.2018 N 162 |

Доходы минус расходы | 7,5% | ||

Калужская область | Доходы | 1%, 3% | Закон Калужской области от 18.12.2008 N 501-ОЗ |

Доходы минус расходы | 5%, 7%, 10% | ||

Кемеровская область | Доходы | 1%, 4,5%, 3%, 4%, 6% | ст. ст. 3 Закона Кемеровской области от 02.06.2011 N 64-ОЗ |

Доходы минус расходы | 5%, 7,5%, 10%, 12%, 15% | ст. 1, 1-5, 1-6, 1-8, 1-10 Закона Кемеровской области от 26.11.2008 N 99-ОЗ, ст. 3 Закона Кемеровской области от 02.06.2011 N 64-ОЗ, ст. 1, 2, 3 Закона Кемеровской области от 26.11.2008 N 101-ОЗ | |

Кировская область | Доходы | 1%, 3% | ст. 1 Закона Кировской области от 01.02.2022 N 37-ЗО, п. 1 ч. 1 ст. 1 Закона Кировской области от 09.05.2022 N 69-ЗО |

Доходы минус расходы | 5%, 6%, 7,5% | п. 3 ч. 1 ст. 1 Закона Кировской области от 30.04.2009 N 366-ЗО, ст. 1 Закона Кировской области от 01.02.2022 N 37-ЗО, п. 2 ч. 1 ст. 1 Закона Кировской области от 09.05.2022 N 69-ЗО | |

Костромская область | Доходы | 2%, 4% | ч. ч. 2 ст. 2, п. 2 ч. 4 ст. 2 Закона Костромской области от 21.12.2021 N 169-7-ЗКО |

Доходы минус расходы | 5%, 10% | ч. 1, 1.2 ст. 2 Закона Костромской области от 23.10.2012 N 292-5-ЗКО, ч. 1 ст. 2, п. 1 ч. 4 ст. 2 Закона Костромской области от 21.12.2021 N 169-7-ЗКО | |

Курганская область | Доходы | 1% | ст. 1 Закон Курганской области от 24.11.2009 N 502 |

Доходы минус расходы | 5%, 10% | ||

Курская область | Доходы | 1%, 5% | ст. 1.1, 1.4, 1.5 Закона Курской области от 04.05.2010 N 35-ЗКО |

Доходы минус расходы | 5% | ст. 1, 1.4, 1.5 Закона Курской области от 04.05.2010 N 35-ЗКО | |

Липецкая область | Доходы | 1%, 2%, 5% | ст. ч. 2 ст. 2 Закона Липецкой области от 25.02.2022 N 64-ОЗ |

Доходы минус расходы | 5%, 10% | ст. 2, 4.1 Закона Липецкой области от 24.12.2008 N 233-ОЗ, ч. 1 ст. 2 Закона Липецкой области от 25.02.2022 N 64-ОЗ | |

Магаданская область | Доходы | 1%, 3% | Закон Магаданской области от 27.11.2015 N 1950-ОЗ |

Доходы минус расходы | 5%, 7,5% | Закон Магаданской области от 29.07.2009 N 1178-ОЗ | |

Мурманская область | Доходы | 1%, 3% | ст. 1.1 Закона Мурманской области от 03.03.2009 N 1075-01-ЗМО |

Доходы минус расходы | 5%, 10% | ст. 1 Закона Мурманской области от 03.03.2009 N 1075-01-ЗМО | |

Нижегородская область | Доходы | 1%, 3% | Закон Нижегородской области от 30. |

Доходы минус расходы | 5%, 7,5% | ||

Новгородская область | Доходы | 1%, 2%, 3% | ст. 1 Областного закона Новгородской области от 31.03.2009 N 487-ОЗ |

Доходы минус расходы | 5%, 7%, 10% | ||

Новосибирская область | Доходы минус расходы | 5% | ст. 5.2.2 Закона Новосибирской области от 16.10.2003 N 142-ОЗ |

Омская область | Доходы | 1% | ст. 2 Закона Омской области от 25.05.2020 N 2270-ОЗ |

Доходы минус расходы | 5% | ||

Оренбургская область | Доходы | 1% | Закон Оренбургской области от 29.09.2009 N 3104/688-IV-ОЗ |

Доходы минус расходы | 5%, 10% | ||

Орловская область | Доходы | 1%, 3%, 4,5% | Закон Орловской области от 31. |

Доходы минус расходы | 5%, 11% | ||

Пензенская область | Доходы | 1%, 4% | ст. 1-2, 1-4, 1-5, 1-6 Закона Пензенской области от 30.06.2009 N 1754-ЗПО |

Доходы минус расходы | 5% | ст. 1, 1-5 Закона Пензенской области от 30.06.2009 N 1754-ЗПО | |

Псковская область | Доходы | 3,5% | ч. 5 ст. 1 Закона Псковской области от 29.11.2010 N 1022-ОЗ |

Доходы минус расходы | 5%, 10%, 15% | ч. 1 ст. 1 Закона Псковской области от 29.11.2010 N 1022-ОЗ | |

Ростовская область | Доходы | 1% | ст. 11 Областного закона Ростовской области от 10.05.2012 N 843-ЗС |

Доходы минус расходы | 5%, 10% | ||

Рязанская область | Доходы | 1%, 2%, 3% | ст. |

Доходы минус расходы | 5%, 7,5% | ст. 2 Закона Рязанской области от 21.07.2016 N 35-ОЗ | |

Самарская область | Доходы | 1%, 2% | Закон Самарской области от 16.07.2021 N 63-ГД |

Доходы минус расходы | 5% | ||

Саратовская область | Доходы | 1%, 2% | Закон Саратовской области от 25.11.2015 N 152-ЗСО |

Доходы минус расходы | 5%, 7,5% | ||

Сахалинская область | Доходы | 2%, 4% | Закон Сахалинской области от 10.02.2009 N 4-ЗО |

Доходы минус расходы | 8%, 10% | ||

Свердловская область | Доходы минус расходы | 5%, 7% | ст. |

Смоленская область | Доходы | 1%, 3% | Закон Смоленской области от 14.11.2019 N 113-з |

Доходы минус расходы | 5%, 7% | Закон Смоленской области от 30.11.2016 N 122-з | |

Тамбовская область | Доходы | 1%, 2%, 4% | Закон Тамбовской области от 27.11.2015 N 587-З |

Доходы минус расходы | 5% | Закон Тамбовской области от 03.03.2009 N 499-З | |

Тверская область | Доходы | 1,5%, 3% | ч. 1, 2 ст. 1 Закона Тверской области от 29.11.2019 N 73-ЗО |

Доходы минус расходы | 5%, 7,5% | ч. 1, 2 ст. 2 Закона Тверской области от 29.11. | |

Томская область | Доходы | 3% | ст. 1.2 Закона Томской области от 07.04.2009 N 51-ОЗ |

Доходы минус расходы | 5%, 10%, 15% | ст. 1 Закона Томской области от 07.04.2009 N 51-ОЗ | |

Тульская область | Доходы | 1%, 3% | ст. 3, 3-1 Закона Тульской области от 26.10.2017 N 80-ЗТО |

Доходы минус расходы | 5%, 7%, 10% | ст. 1, 2 Закона Тульской области от 26.10.2017 N 80-ЗТО | |

Тюменская область | Доходы | 1%, 4% | Закон Тюменской области от 31.03.2015 N 21 |

Доходы минус расходы | 5% | ||

Ульяновская область | Доходы | 1% | Закон Ульяновской области от 03. |

Доходы минус расходы | 5%, 10% | ||

Челябинская область | Доходы | 1%, 3% | Закон Челябинской области от 25.12.2015 N 277-ЗО |

Доходы минус расходы | 5%, 7%, 10% | ||

Ярославская область | Доходы | 2,5%, 4% | Закон Ярославской области от 30.11.2005 N 69-з |

Доходы минус расходы | 5%, 7%, 10% | ||

Севастополь | Доходы | 3%, 4% | п. 1, 2 ч. 1.1 ст. 2 Закона города Севастополя от 03.02.2015 N 110-ЗС |

Доходы минус расходы | 5%, 10% | ч. 1 ст. 2 Закона города Севастополя от 14.11.2014 N 77-ЗС, п. 3 ч. 1.1 ст. 2 Закона города Севастополя от 03. | |

Еврейская автономная область | Доходы | 2%, 3%, 4% | Закон Еврейской автономной области от 29.04.2022 N 88-ОЗ |

Доходы минус расходы | 5%, 7%, 8%, 10% | Закон Еврейской автономной области от 24.12.2008 N 501-ОЗ | |

Ненецкий автономный округ | Доходы | 1% | ст. 1.1 Закона Ненецкого автономного округа от 13.03.2015 N 55-ОЗ |

Доходы минус расходы | 5% | ||

Ханты-Мансийский автономный округ — Югра | Доходы | 1%, 4% | Закон Ханты-Мансийского автономного округа — Югры от 30.12.2008 N 166-оз |

Доходы минус расходы | 5% | ||

Чукотский автономный округ | Доходы | 1%, 4% | ч. |

Доходы минус расходы | 5%, 10% | ч. 1 ст. 6, п. 1 ч. 1 ст. 6.1 Закона Чукотского автономного округа от 18.05.2015 N 47-ОЗ | |

Ямало-Ненецкий автономный округ | Доходы | 1%, 5% | Закон Ямало-Ненецкого автономного округа от 28.09.2017 N 66-ЗАО |

Доходы минус расходы | 5% | Закон Ямало-Ненецкого автономного округа от 18.12.2008 N 112-ЗАО |

05.2009 N 185-36

05.2009 N 185-36 06.2022 N 571-з, от 30.06.2022 N 576-з

06.2022 N 571-з, от 30.06.2022 N 576-з 2 Закона Кабардино-Балкарской Республики от 18.05.2009 N 22-РЗ

2 Закона Кабардино-Балкарской Республики от 18.05.2009 N 22-РЗ 05.2020 N 12-РЗ

05.2020 N 12-РЗ 6 Закона Республики Саха (Якутия) от 07.11.2013 1231-З N 17-V

6 Закона Республики Саха (Якутия) от 07.11.2013 1231-З N 17-V 06.2009 N 19-ЗРТ

06.2009 N 19-ЗРТ 39.1 Закона Чувашской Республики от 23.07.2001 N 38

39.1 Закона Чувашской Республики от 23.07.2001 N 38 07.2022 N 4724-КЗ

07.2022 N 4724-КЗ 1 ст. 1 Закона Ставропольского края от 17.04.2012 N 39-кз

1 ст. 1 Закона Ставропольского края от 17.04.2012 N 39-кз 5.1 ст. 2 Закона Астраханской области от 10.11.2009 N 73/2009-ОЗ

5.1 ст. 2 Закона Астраханской области от 10.11.2009 N 73/2009-ОЗ 11.2015 N 130-ОЗ

11.2015 N 130-ОЗ 2.3 ст. 1 Закона Ивановской области от 20.12.2010 N 146-ОЗ

2.3 ст. 1 Закона Ивановской области от 20.12.2010 N 146-ОЗ 1-3, 1-5, 1-6, 1-8, 1-10 Закона Кемеровской области от 26.11.2008 N 99-ОЗ,

1-3, 1-5, 1-6, 1-8, 1-10 Закона Кемеровской области от 26.11.2008 N 99-ОЗ, 1.1, 1.2 ст. 2 Закона Костромской области от 23.10.2012 N 292-5-ЗКО,

1.1, 1.2 ст. 2 Закона Костромской области от 23.10.2012 N 292-5-ЗКО, 4, 4.1 Закона Липецкой области от 24.12.2008 N 233-ОЗ,

4, 4.1 Закона Липецкой области от 24.12.2008 N 233-ОЗ, 12.2020 N 172-З

12.2020 N 172-З 08.2021 N 2655-ОЗ

08.2021 N 2655-ОЗ 1 Закона Рязанской области от 21.07.2016 N 35-ОЗ

1 Закона Рязанской области от 21.07.2016 N 35-ОЗ 2 Закона Свердловской области от 15.06.2009 N 31-ОЗ

2 Закона Свердловской области от 15.06.2009 N 31-ОЗ 2019 N 73-ЗО

2019 N 73-ЗО 03.2009 N 13-ЗО

03.2009 N 13-ЗО 02.2015 N 110-ЗС

02.2015 N 110-ЗС 3 ст. 6, п. 2 ч. 1 ст. 6.1 Закона Чукотского автономного округа от 18.05.2015 N 47-ОЗ

3 ст. 6, п. 2 ч. 1 ст. 6.1 Закона Чукотского автономного округа от 18.05.2015 N 47-ОЗ———————————

<*> Представленные налоговые ставки установлены в отношении отдельных категорий налогоплательщиков. Информацию о категориях налогоплательщиков, имеющих право на применение указанных ставок, и иных условиях применения ставок см. в законе соответствующего субъекта РФ.

С 2022 года в Прикамье введены пониженные ставки по УСН для впервые зарегистрированных налогоплательщиков

Для применения пониженной налоговой ставки по УСН предпринимателям необходимо указать в налоговой декларации по УСН соответствующую ставку налога.

По инициативе губернатора Пермского края Дмитрия Махонина для предпринимателей и организаций, которые зарегистрировали свою деятельность в Пермском крае после 1 января 2022 года, введены пониженные налоговые ставки по упрощенной системе налогообложения -УСН (Закон Пермского края от 29.11.2021 г. № 25-ПК).

Новая мера поддержки предполагает пониженные налоговые ставки в первые три года деятельности индивидуального предпринимателя или организации.

- В течение первого налогового периода по статье «Доходы» — 1%, по статье «Доходы-расходы» — 5%.

- В течение второго налогового периода – 2% и 7% соответственно.

- В течение третьего налогового периода – 4% и 10% соответственно.

Льготные налоговые ставки для вновь зарегистрированных ИП и организаций будут действовать бессрочно. Напомним, в настоящее время для предпринимателей, применяющих УСН, установлена ставка по статье «Доходы» равна 6%, по статье «Доходы-расходы» — 15%.

Как отмечал глава региона Дмитрий Махонин, новые льготы для бизнеса позволят увеличить количество индивидуальных предпринимателей в регионе, а сама вводимая мера поддержки поможет предпринимателям «встать на ноги» в достаточно трудные первые три года их деятельности.

Кто сможет воспользоваться:

- Индивидуальный предприниматель (ИП), зарегистрированный не ранее 01.01.2022 г. и применяющий УСН. При этом предприниматель не обязательно должен быть зарегистрирован впервые, ставками могут пользоваться также те предприниматели, которые уже имели ИП ранее, но по каким-то причинам вынуждены были прекратить деятельности и планируют начать бизнес в 2022 году или в последующие годы. Вместе с тем, для получения права на пониженную ставку необходимо выполнить следующее условие: физическое лицо, открывшее ИП после 01.01.2022 г. не должно быть действующим ИП по состоянию на 01.09.2021 г. Проверка осуществляется именно на определенную дату, один указанный день, а не период до или после.

Для проверки выполнения условия необходимо ввести ИНН физического лица на сайте https://egrul.nalog.ru/index.html и посмотреть выписку из ЕГРИП. Если информация на сайте не найдена, значит ИП с таким ИНН никогда не существовало и предприниматель может воспользоваться пониженной ставкой.

- Организация, зарегистрированная после 1 января 2022 года и применяющая УСН. При регистрации юридического лица в налоговом органе присваивается новый ИНН, не существовавший ранее. В этой связи дополнительных условий о том, что организация не должна быть зарегистрирована ранее – не выдвигается.

Дополнительных ограничений, кроме предусмотренных НК РФ в отношении упрощенной системы налогообложения, в том числе по численности наемных сотрудников, видам экономической деятельности, доле выручки от основного вида деятельности и т.д., не предусмотрено.

Напомним, до 2023 года включительно в регионе также действуют налоговые каникулы. От налогов полностью освобождены впервые зарегистрированные ИП с численностью работников до 15 человек, применяющие ПСН и УСН. Этой льготой смогут воспользоваться предприниматели, начинающие деятельность в производственной, социальной, научной сфере, а также в сфере бытовых услуг и гостиничного бизнеса (только по УСН).

От налогов полностью освобождены впервые зарегистрированные ИП с численностью работников до 15 человек, применяющие ПСН и УСН. Этой льготой смогут воспользоваться предприниматели, начинающие деятельность в производственной, социальной, научной сфере, а также в сфере бытовых услуг и гостиничного бизнеса (только по УСН).

Кроме этого, с 2015 года в Пермском крае сохраняется одна из самых низких стоимостей патентов среди субъектов Приволжского федерального округа. Так, стоимость патента в сфере деятельности розничной торговли в Пермском крае ниже на 64,2% средней стоимости такого же патента в ПФО, в общественном питании – на 71,8%, в сфере аренды жилых помещений – на 86,4%, в сфере бытовых услуг – на 52,4%, в сфере грузоперевозок – на 56,5%. При этом в 2021 году было принято решение не повышать стоимость с учетом появившейся у предпринимателей возможности с 2021 года уменьшать стоимость патента на сумму страховых взносов (до 50% при наличии наемных сотрудников и до 100%, если у предпринимателя нет наемных работников).

Серия рекомендаций: Ресурсы

Этот раздел предназначен только для распространения информации. Naval Services FamilyLine официально не поддерживает ни одну из организаций, указанных в следующих документах, которые не являются федеральными образованиями. Кроме того, веб-адреса часто меняются. Вся информация отражает наши лучшие знания на момент публикации. Мы сожалеем о любых ошибках.

Командные ресурсы

Семейный план действий в чрезвычайных ситуациях

Программа поддержки автопарка и семьи (FFSP)

Информация и помощь (ссылки на веб-сайты)

Семейное приложение MyNavy

Скачать приложение здесь

Военно-морские службы FamilyLine

Морские термины и сокращения

Общество помощи корпусу морской пехоты (NMCRS)

Безопасность операций (OPSEC)

Оплата и льготы

Посттравматическое стрессовое расстройство (ПТСР)

Рейтинг, звания и знаки отличия

Стол «Одинокий моряк» — военнопленный/пропавший без вести (военнопленный/пропавший без вести)

Рейтинг, звания и знаки отличия

Чтобы загрузить PDF-копию этого документа, НАЖМИТЕ ЗДЕСЬ.

Знак отличия рядового состава ВМФ

Неправильное использование слова «ранг» для рядового состава ВМФ. Термин «ставка». Знак рейтинга — сочетание ставки (разряда оплаты) и рейтинга (специальности) носится на левом верхнем рукаве всей формы одежды классов от Е-4 до Е-6. E-1–E-3 имеют групповые расценки с цветовой кодировкой в зависимости от их профессии. Знаки групповой ставки Е-2 и Е-3 носят только на парадной форме одежды. Персонал с разрядом заработной платы Е-1 не носит групповых тарифных знаков. Главные старшины (от E-7 до E-9) носят воротники на своей белой форме и форме цвета хаки и значки рейтинга на своей синей служебной одежде.

Ранг Знаки военно -морских работников

ВМС. Тремя основными формами одежды и типом знаков звания являются: хаки (рабочая форма) – булавки на воротнике; белые – полосы на погонах; а блюз – нашивки по нижнему рукаву. Погоны также носят на бриджах и рефрижераторах. Воротничные приборы носят также с правой стороны пилотки (слева носится миниатюрный офицерский хохолок) и чуть более крупные приспособления носят на погонах плаща и рабочей куртки.

Воротничные приборы носят также с правой стороны пилотки (слева носится миниатюрный офицерский хохолок) и чуть более крупные приспособления носят на погонах плаща и рабочей куртки.

Кроме того, линейные офицеры носят звезду над полосами на погонах или рукавах, а штабные и прапорщики носят специальные знаки различия.

Знаки отличия линейных офицеров с ограниченным доступом

Офицеры с ограниченным доступом (RL) ВМС США и военно-морского резерва являются линейными офицерами, не имеющими права командовать на море. Эти офицеры далее делятся на штабных офицеров, офицеров с ограниченной ответственностью (LDO) или уорент-офицеров (WO / CWO). Эти офицеры носят знаки отличия в разных местах на своей униформе так же, как линейные офицеры без ограничений (URL) выше 9.0005

Отказ от ответственности: Эта публикация предлагается вам при условии, что вы принимаете без изменений следующие положения, условия и уведомления: Все содержимое здесь предназначено только для удобства пользователя и в информационных целях. Хотя считается, что такой контент имеет практическую ценность, ни Министерство ВМФ, ни FamilyLine военно-морских сил не делают никаких заявлений относительно пригодности, надежности, полноты или точности информации, содержащейся в настоящем документе. Вся информация предоставляется «как есть» и без каких-либо гарантий. Министерство обороны, Naval Services FamilyLine и их соответствующие сотрудники и волонтеры не несут никакой ответственности за любые убытки, которые могут возникнуть в результате применения информации, содержащейся в настоящем документе. Хотя здесь не предоставляется лицензия на интеллектуальную собственность, добросовестное использование приветствуется. Таким образом, вы можете цитировать или распространять этот документ полностью или частично со ссылкой на его создателей, но его нельзя перепродавать или использовать в целях рекламы или одобрения продукта. Упомянутые здесь товарные знаки принадлежат их соответствующим владельцам, и мы не заявляем о принадлежности или спонсорстве со стороны таких владельцев.

Хотя считается, что такой контент имеет практическую ценность, ни Министерство ВМФ, ни FamilyLine военно-морских сил не делают никаких заявлений относительно пригодности, надежности, полноты или точности информации, содержащейся в настоящем документе. Вся информация предоставляется «как есть» и без каких-либо гарантий. Министерство обороны, Naval Services FamilyLine и их соответствующие сотрудники и волонтеры не несут никакой ответственности за любые убытки, которые могут возникнуть в результате применения информации, содержащейся в настоящем документе. Хотя здесь не предоставляется лицензия на интеллектуальную собственность, добросовестное использование приветствуется. Таким образом, вы можете цитировать или распространять этот документ полностью или частично со ссылкой на его создателей, но его нельзя перепродавать или использовать в целях рекламы или одобрения продукта. Упомянутые здесь товарные знаки принадлежат их соответствующим владельцам, и мы не заявляем о принадлежности или спонсорстве со стороны таких владельцев.

Краткий список старых, малоизвестных и устаревших профессий ВМС США

Военнослужащие ВМС США, в отличие от сотрудников других служб, носят свою работу на рукаве. Пулеметчик морской пехоты носит такой же воротник, как и остальные члены его огневой группы; если вы не спросите его или не увидите его военную профессию в его деле, вы никогда не сможете узнать специфику его работы, просто взглянув на его форму.

На флоте не так.

Рейтинговый значок, который носил новоиспеченный специалист по массовым коммуникациям 1-го класса в 2006 году. Моряки-срочники классифицируются по их уникальным должностям, в отличие от структуры званий в других военных службах США. Фото 9 ВМС США0005

Сложная система набора военно-морского флота основана на роде занятий или рейтинге моряка. Они варьируются от устойчивых — квартирмейстер, йомен, помощник боцмана или санитар госпиталя — до более малоизвестных — специалиста по религиозным программам, электрика внутренних коммуникаций или юриста.

Каждая должность имеет свое уникальное звание — например, помощник боцмана 2-го класса Джонс — и знак отличия, обозначающий рейтинг, указанный на его или ее униформе.

Что делает систему настолько запутанной, так это постоянное создание новых рабочих мест, объединение рабочих мест или их полное удаление в соответствии с требованиями службы.

Например, за последние несколько лет военно-морской флот создал рейтинги для операторов беспилотных транспортных средств и техников по кибервойне, одновременно теряя или объединяя такие должности, как модельщик и техник по котлам.

Ниже приводится коллекция бывших военно-морских чинов (и одного несуществующего офицерского звания), которые в основном устарели из-за достижений в области технологий, а иногда и из-за более современных взглядов на расу, пол и, по крайней мере, в одном случае, нормы детского труда.

Пороховая обезьяна Пороховая обезьяна на борту USS New Hampshire у побережья Чарльстона, Южная Каролина, около 1864 года. Правила 19-го века не позволяли мальчикам младше 13 лет вступать в военно-морской флот (хотя это редко применялось), а дети в возрасте 6 лет были зарегистрированы как служащие пороховыми обезьянами во время Гражданской войны.

Правила 19-го века не позволяли мальчикам младше 13 лет вступать в военно-морской флот (хотя это редко применялось), а дети в возрасте 6 лет были зарегистрированы как служащие пороховыми обезьянами во время Гражданской войны.

Название, скорее всего, происходит от способности мальчиков быстро перепрыгивать через препятствия и под ними на тесных палубах корабля, как обезьяны, качающиеся между деревьями. Им обычно давали рейтинг «Мальчик», что на самом деле относилось к отсутствию у моряка опыта в море, а не к его возрасту (многие новобранцы невысокого роста также служили пороховыми обезьянами).

Ставка для мальчиков была упразднена в 1893 году, и военно-морской флот стал более строго следить за тем, чтобы несовершеннолетние моряки не присоединялись к экипажам. К началу Первой мировой войны для доставки снарядов к орудиям обычно использовались корабельные лифты.

Боевой химикБоевой химик в защитном снаряжении, 1942 г.

Боевые химики несли ответственность за устранение повреждений в случае химической, биологической или радиологической атаки, а не бросались в бой с ядовитыми химикатами.

Они обучены ремонту оборудования, инициированию процедур дезактивации и оказанию первой помощи пострадавшим от отравления газом. Первая версия этого рейтинга была создана в 1942 году из-за опасений, что японцы и немцы владеют большими запасами боевых отравляющих веществ. Рейтинг был дополнительно уточнен после войны и просуществовал до 1954 года, когда обязанности были объединены и возложены на рейтинг аварийно-диспетчерской службы.

Лоблолли БойЛоблолли ходит, чтобы накормить больных и раненых. Из Музея морского порта Филадельфии

В конце 18-го века в экипажи кораблей ВМС США обычно входили мальчики-лоблолли, молодые люди, которые выполняли мрачную задачу помощи хирургам, собирая ампутированные конечности, таская ведра с дегтем, используемым для прижигания культей, и разбрасывая песок для поглощения крови.

В соответствии с практикой, принятой в Королевском флоте Великобритании, они также отвечали за кормление больных и раненых моряков густой мясной и овощной кашей, известной как «лоблолли», благодаря которой они и получили свое название. (Лоболли также называли совершенно неаппетитным названием «мясо с ложки».) Мальчики Лоблолли оставались до 1861 года, когда рейтинг претерпел несколько изменений имени, прежде чем превратился в санитара больницы.

(Лоболли также называли совершенно неаппетитным названием «мясо с ложки».) Мальчики Лоблолли оставались до 1861 года, когда рейтинг претерпел несколько изменений имени, прежде чем превратился в санитара больницы.

Учитель USS Hartford Джеймс Коннелл в середине справа со скрипкой в 1877 году

Моряки в 1800-х годах редко имели формальное образование, поэтому на многих кораблях был школьный учитель, который отвечал за обучение экипажа чтению, письму и арифметике. . Школьный учитель также обучал навигации и другим продвинутым навыкам, необходимым для того, чтобы мужчины стали лучшими моряками. Школьный учитель может даже попытаться культурно обогатить команду, познакомив ее с музыкой и искусством. Однако многие капитаны стали считать учителей неэффективными и пустой тратой ресурсов корабля. Часто сообщалось, что многие школьные учителя были ленивы и повсеместно пьяны. Военно-морской флот решил, что у капелланов есть образование, необходимое для обучения экипажа корабля, и в 1919 году ставка школьного учителя была отменена. 00.

00.

Адмирал флота Джордж Дьюи в 1899 году.

Единственным исключением из рядовых ставок в списке является несуществующий высший офицерский чин адмирала флота. Только один человек был повышен до звания, эквивалентного шести звездам: адмирал Джордж Дьюи. Дьюи вернулся после своей победы в битве при Манильском заливе в 1898 году и был встречен героем и был настолько популярен, что товары, начиная от посуды и заканчивая часами с его изображением, можно было найти в домах по всей стране. Помимо повышения до беспрецедентного звания адмирала военно-морского флота, его также поощряли баллотироваться в Белый дом (но он потерял поддержку, когда начал предупреждать, что Соединенные Штаты однажды будут в состоянии войны с Германией). При учреждении пятизвездочного звания адмирала флота в 1944 было определено, что звание адмирала ВМФ Дьюи приравнивалось к шести звездам.

Между прочим, два человека были назначены генералами армий — генерал Джон «Блэк Джек» Першинг (после Первой мировой войны) и генерал Джордж Вашингтон (хотя он был мертв уже 177 лет, когда получил повышение).

Дрессировщик почтовых голубей Специалист 2-го класса WAVES Марсель Уайтман держит почтового голубя, военно-морская авиабаза, Санта-Ана, Калифорния, США, 19 июня.45. Национальный архив Фото

Военно-морской флот начал использовать «голубеводов» на заре 20-го века, поручая им кормление и уход за стаями птиц, используемых для доставки сообщений. В дополнение к их естественным способностям к самонаведению голуби ценились за то, что они могли быстро передавать сообщения на большие расстояния на большой высоте. Развитие радио вскоре принесло более эффективные формы связи, но военно-морской флот продолжал включать в свои ряды дрессировщиков голубей до 1961 года, чтобы обеспечить наличие аварийной линии связи в периоды радиомолчания или в случае какого-либо технического сбоя.

Монтажник дирижабляМонтажник дирижабля на борту USS Macon в 1933 году.

В 1920-х годах военно-морской флот начал рассматривать дирижабли как платформы, которые можно использовать для дальней разведки и борьбы с подводными лодками. Первоначальный энтузиазм был настолько высок, что некоторые аналитики полагали, что дирижабли — это истинное будущее военно-морского флота, а одновременно разрабатываемые авианосцы — не что иное, как дорогостоящая причуда.

Первоначальный энтузиазм был настолько высок, что некоторые аналитики полагали, что дирижабли — это истинное будущее военно-морского флота, а одновременно разрабатываемые авианосцы — не что иное, как дорогостоящая причуда.

В состав экипажа дирижабля входили такелажники, которые отвечали за обслуживание инфраструктуры дирижабля и ремонтировали любые разрывы в газовых камерах или обшивке. Используемые для сопровождения конвоев в Атлантике во время Второй мировой войны, дирижабли оказались эффективным средством сдерживания атак подводных лодок, но были вытеснены достижениями в области самолетов тяжелее воздуха, а также радаров и гидролокаторов.

Рейтинг дирижаблей был упразднен в 1948 году, а вся программа дирижаблей была прекращена в 1961 году. Однако дирижабли были возрождены в 2011 году, когда ВМФ снова начал экспериментировать с ними в качестве платформ наблюдения.

Оператор International Business Machine (IBM) В связи с необходимостью более точного расчета траекторий стрельбы, обеспечения точного учета и управления массовой логистикой во время Второй мировой войны военно-морской флот обратился к табулирующему оборудованию IBM. Этот шаг породил рейтинг оператора International Business Machine. Рейтинг просуществовал всего около года, прежде чем его сменили на родовое, но еще более громоздкое название оператора счетной машины с перфокартами, но IBM продолжала разрабатывать новые продукты для ВМФ. В 1944 года IBM представила первый в стране крупный электромеханический калькулятор (автоматический вычислитель с последовательным управлением или «Harvard Mark I»), который использовался Судовым бюро ВМС США. Рейтинг оператора претерпел несколько трансформаций, пока не стал действующим специалистом по информационным системам.

Этот шаг породил рейтинг оператора International Business Machine. Рейтинг просуществовал всего около года, прежде чем его сменили на родовое, но еще более громоздкое название оператора счетной машины с перфокартами, но IBM продолжала разрабатывать новые продукты для ВМФ. В 1944 года IBM представила первый в стране крупный электромеханический калькулятор (автоматический вычислитель с последовательным управлением или «Harvard Mark I»), который использовался Судовым бюро ВМС США. Рейтинг оператора претерпел несколько трансформаций, пока не стал действующим специалистом по информационным системам.

«Пылевой Джек» авианосца «Скрэнтон» в 1919 г. или Джек Пыли, потому что он часто был весь в муке от работы в хлебной комнате. Рейтинг был учрежден в ВМС США в 1876 году и относился к хранителю кладовой. Джек из пыли перестал быть официальным рейтингом в 189 году.3, но это имя живет в современном военно-морском флоте как неофициальное название, данное кулинару, отвечающему за консервы, или морякам, работающим в сфере общественного питания.

USS Langley запускает в основном деревянный DT-2 в Сан-Диего, Калифорния, около 1925 г. Поскольку корабельная авиация все еще находилась в зачаточном состоянии, самолеты часто находились в неоптимальных условиях полета и хранения, что приводило к повреждению деревянных шпангоутов, стоек и опор. Понимая, что для ремонта поврежденных самолетов нужны матросы, умеющие обращаться с токарными станками, ВМФ в 1919 г.21. Достижения в авиации и разработка цельнометаллических самолетов в середине 1930-х годов стали сокращать потребность в авиационных плотниках. Рейтинг был упразднен в 1941 году, и его обязанности взял на себя авиационный слесарь — предшественник нынешнего авиационного механика-конструктора.

Подъемник угляМоряки на борту авианосца Исла-де-Лусон копают уголь в начале 1900-х годов. Военно-морская история и наследие Command Photo

Когда эра парусов уступила место эре пара, кораблям стал требоваться уголь.

Тонны на тонны угля.

В 1842 году на службу поступили угольщики, которые возили уголь из корабельного бункера в топки котлов. Грузчик мог совершать до 50 рейсов в день с полным ковшом весом около 140 фунтов. Так как это была горячая, грязная и опасная работа, члены «черной шайки» получали значительно более высокую оплату, чем другие матросы. В 1893 году рейтинг был изменен на менее шумный (но, вероятно, такой же изнурительный и грязный) угольный проходчик. Обязанности были включены в рейтинг пожарной безопасности 3с в 1917.

Стюард (филиппинец)Филиппинский стюард и их талисман на авианосце «Сиэтл» во время Второй мировой войны. Собаки были популярными талисманами во всех морских службах США.

После поражения испанских войск в 1898 году США овладели Филиппинами и вскоре начали вербовать филиппинцев для службы в военно-морском флоте. В течение следующих 70 лет филиппинцам разрешалось вступать в военно-морской флот без гражданства США, но в основном они ограничивались рейтингом стюардов и назначались для работы на камбузах и кают-компаниях.

На пике программы в ВМС США было больше филиппинцев, чем в филиппинском флоте. Только в 1971 году политика была изменена, чтобы разрешить филиппинцам поступать на службу в военно-морской флот и поступать в любой рейтинг, для которого они считались подходящими благодаря образованию или опыту. Когда в 1992 году истек срок действия Соглашения о военных базах между США и Филиппинами, программа, позволяющая филиппинским гражданам служить в ВМС США, также была прекращена.

Корабль Бондарь Моряк демонстрирует старую «Grog Tub» на корабле «Конститьюшн» 1930-х годов. Хорошо сконструированные деревянные контейнеры использовались не только для перевозки и защиты продовольствия, воды и пороха, в них хранился ромовый паек, повышающий боевой дух экипажа (по крайней мере, до тех пор, пока военно-морской флот не запретил алкоголь на кораблях). Coopers оставался до 1884 года, когда более прочный материал, такой как сталь, начал заменять дерево, но их наследие сохранилось в термине «scuttlebutt».