Счет 80 «Уставный капитал» / КонсультантПлюс

Счет 80 «Уставный капитал»

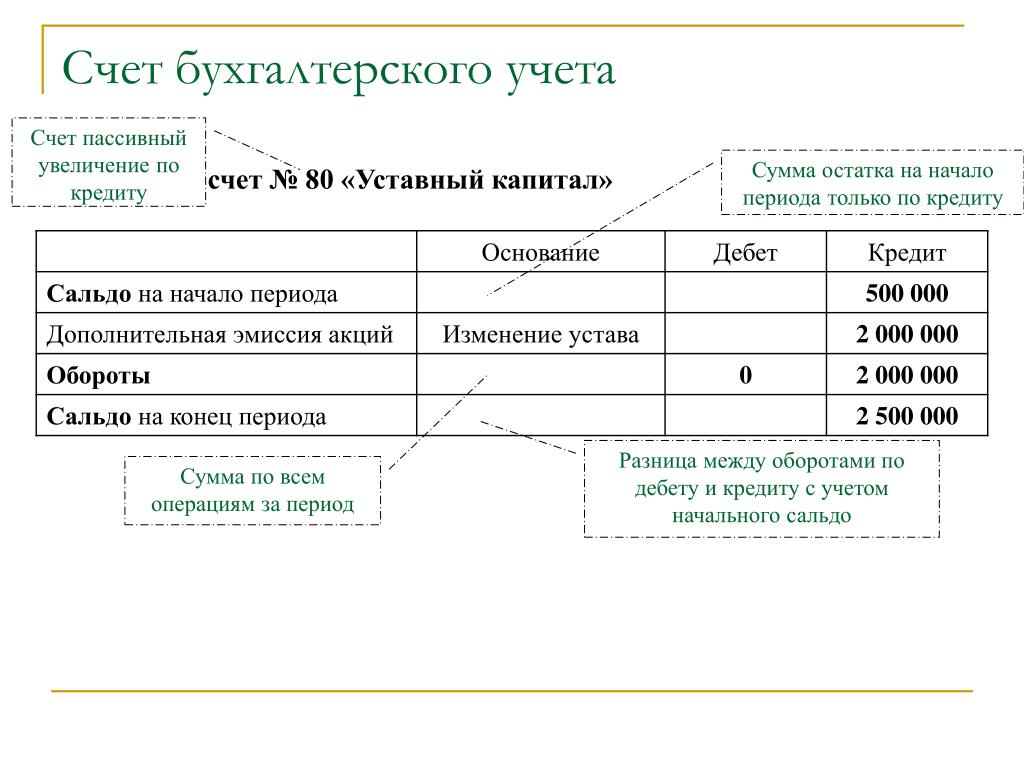

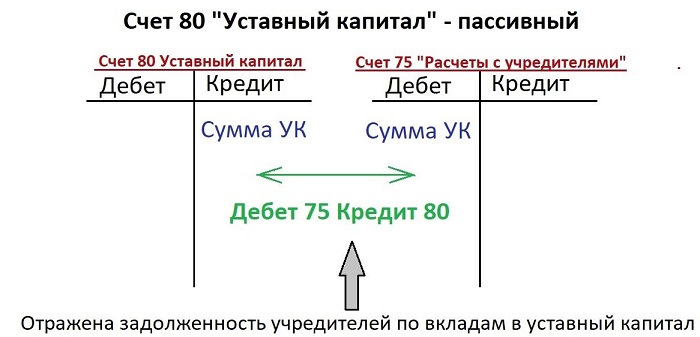

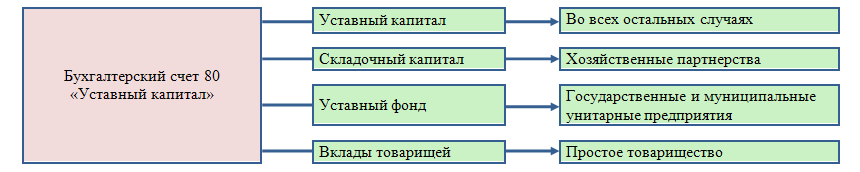

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

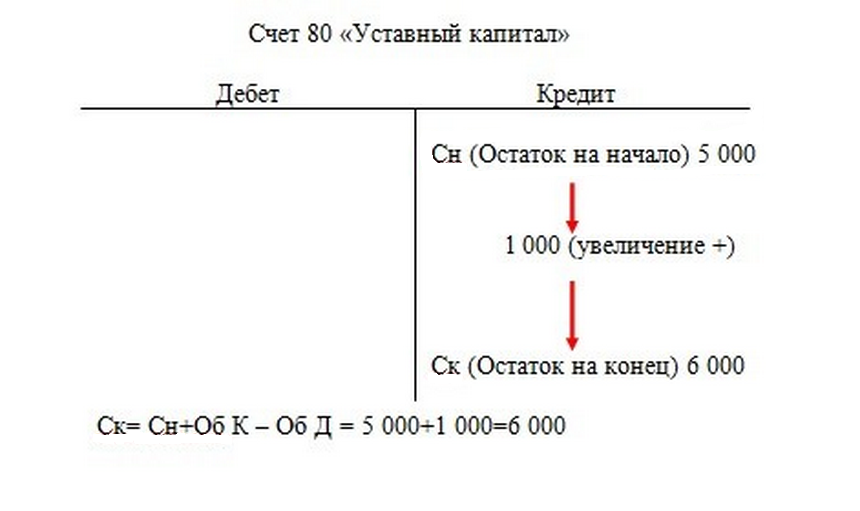

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

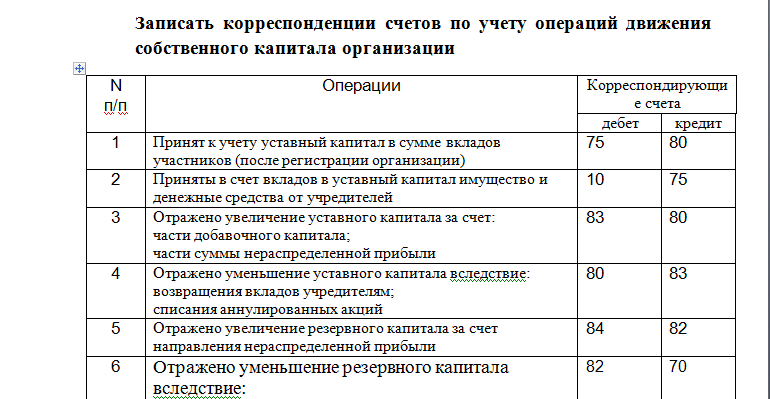

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал»

корреспондирует со счетами:

по дебету по кредиту

01 Основные средства 01 Основные средства

03 Доходные вложения в 03 Доходные вложения в

материальные ценности материальные ценности

04 Нематериальные активы 04 Нематериальные активы

07 Оборудование к установке 07 Оборудование к установке

08 Вложения во внеоборотные 08 Вложения во внеоборотные

активы активы

10 Материалы 10 Материалы

11 Животные на выращивании 11 Животные на выращивании

и откорме и откорме

15 Заготовление и приобретение 15 Заготовление и приобретение

материальных ценностей материальных ценностей

16 Отклонение в стоимости 16 Отклонение в стоимости

материальных ценностей материальных ценностей

20 Основное производство 20 Основное производство

21 Полуфабрикаты 21 Полуфабрикаты

собственного производства собственного производства

23 Вспомогательные 23 Вспомогательные

производства производства

29 Обслуживающие 29 Обслуживающие

производства и хозяйства производства и хозяйства

41 Товары 41 Товары

43 Готовая продукция 43 Готовая продукция

50 Касса 50 Касса

51 Расчетные счета 51 Расчетные счета

52 Валютные счета 52 Валютные счета

55 Специальные счета в 55 Специальные счета в

банках банках

58 Финансовые вложения 58 Финансовые вложения

75 Расчеты с учредителями 75 Расчеты с учредителями

81 Собственные акции (доли) 83 Добавочный капитал

84 Нераспределенная прибыль 84 Нераспределенная прибыль

(непокрытый убыток) (непокрытый убыток)

Открыть полный текст документа

Класс 4.

Собственный капитал и обеспечение обязательств Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база Украины

Собственный капитал и обеспечение обязательств Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база УкраиныСчета этого класса предназначены для обобщения информации о состоянии и движении средств разновидностей собственного капитала — уставного, паевого, в дооценках, дополнительного, резервного, изъятого, неоплаченного, а также нераспределенных прибылей (непокрытых убытков), целевых поступлений, обеспечений будущих расходов и платежей, страховых резервов.

Порядок обобщения информации о состоянии и движении средств отдельных составляющих собственного капитала предприятиями государственного и коммунального секторов экономики определяется Положением о порядке бухгалтерского учета отдельных активов и операций предприятий государственного, коммунального секторов экономики и хозяйственных организаций, владеющих и/или пользующихся объектами государственной, коммунальной собственности, утвержденным приказом Министерства финансов Украины от 19.

Счет 40 «Зарегистрированный (паевой) капитал»

Счет 40 «Зарегистрированный (паевой) капитал» предназначен для учета и обобщения информации о состоянии и движении уставного и другого зарегистрированного капитала, паевого капитала предприятия в соответствии с законодательством и учредительными документами, а также взносов в объявленный, но еще не зарегистрированный уставный капитал.

По кредиту счета 40 «Зарегистрированный (паевой) капитал» отражается увеличение зарегистрированного и паевого капитала, а также поступления взносов в объявленный, но еще не зарегистрированный уставный капитал, по дебету — его уменьшение (изъятие).

Счет 40 «Зарегистрированный (паевой) капитал» имеет следующие субсчета:

401 «Уставный капитал»

402 «Паевой капитал»

403 «Другой зарегистрированный капитал»

404 «Взносы в незарегистрированный уставный капитал»

На субсчете 401 «Уставный капитал» отражается уставный капитал хозяйственных обществ, государственных и коммунальных предприятий. По кредиту субсчета 401 «Уставный капитал» отражается увеличение уставного капитала, по дебету — его уменьшение (изъятие). Сальдо на данном субсчете должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Аналитический учет уставного капитала ведется по видам капитала по каждому учредителю, участнику, акционеру и т. п.

По кредиту субсчета 401 «Уставный капитал» отражается увеличение уставного капитала, по дебету — его уменьшение (изъятие). Сальдо на данном субсчете должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Аналитический учет уставного капитала ведется по видам капитала по каждому учредителю, участнику, акционеру и т. п.

На субсчете 402 «Паевой капитал» отражается и обобщается информация о суммах паевых взносов членов потребительского общества, коллективного сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, предусмотренных учредительными документами. Паевой капитал — это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности. Коллективные сельскохозяйственные предприятия (КСП) на субсчете 402 «Паевой капитал» учитывают часть стоимости имущества, которая была распаевана между его членами, часть стоимости имущества, которая не была распаевана между его членами, а также увеличение (уменьшение) стоимости имущества в течение деятельности предприятия.

На субсчете 403 «Другой зарегистрированный капитал» отражается зарегистрированный капитал других компаний, в частности частных предприятий, формирование которого предусмотрено в учредительных документах.

На субсчете 404 «Взносы в незарегистрированный уставный капитал» отражаются взносы, поступающие для формирования уставного капитала, в частности акционерного общества, после его объявления и до регистрации соответствующих изменений в учредительные документы. Сальдо субсчета 404 после регистрации уставного капитала в установленном порядке списывается в корреспонденции с кредитом субсчета 401 «Уставный капитал», а в случае если предприятию отказано в регистрации уставного капитала, в корреспонденции с дебетом субсчета 404 отражаются операции по возврату активов, которые поступали в качестве взносов.

Счет 40 «Зарегистрированный (паевой) капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

10 |

«Основные средства» |

31 |

«Счета в банках» |

11 |

«Прочие необоротные материальные активы» |

42 |

«Дополнительный капитал» |

12 |

«Нематериальные активы» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

14 |

«Долгосрочные финансовые инвестиции» |

45 |

«Изъятый капитал» |

15 |

«Капитальные инвестиции» |

46 |

«Неоплаченный капитал» |

16 |

«Долгосрочные биологические активы» |

67 |

«Расчеты с участниками» |

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

28 |

«Товары» |

|

| 30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

41 |

«Капитал в дооценках» |

|

|

42 |

«Дополнительный капитал» |

|

|

43 |

«Резервный капитал» |

|

|

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

|

|

46 |

«Неоплаченный капитал» |

|

|

50 |

«Долгосрочные займы» |

|

|

60 |

«Краткосрочные займы» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

Счет 41 «Капитал в дооценках»

Счет 41 «Капитал в дооценках» предназначен для учета и обобщения информации о дооценках (уценках) необоротных активов и финансовых инструментов, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и раскрываются в отчете о финансовых результатах (отчете о совокупном доходе). Остаток на данном счете уменьшается в случае уценки и выбытия указанных активов, уменьшения их полезности и т. п.

Остаток на данном счете уменьшается в случае уценки и выбытия указанных активов, уменьшения их полезности и т. п.

Счет 41 «Капитал в дооценках» имеет следующие субсчета:

411 «Дооценка (уценка) основных средств»

412 «Дооценка (уценка) нематериальных активов»

413 «Дооценка (уценка) финансовых инструментов»

414 «Прочий капитал в дооценках»

На субсчете 411 «Дооценка (уценка) основных средств» обобщается информация о дооценках объектов основных средств, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

На субсчете 412 «Дооценка (уценка) нематериальных активов» обобщается информация о дооценках объектов нематериальных активов, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

На субсчете 413 «Дооценка (уценка) финансовых инструментов» обобщается информация об изменении балансовой стоимости объекта хеджирования при значении коэффициента эффективности хеджирования денежных потоков в пределах, определенных национальными положениями (стандартами) бухгалтерского учета, и отнесении сумм к первоначальной стоимости финансовых активов или финансовых обязательств либо в состав прочих доходов (расходов).

На субсчете 414 «Прочий капитал в дооценках» обобщается информация о прочем капитале в дооценках, не отраженном на других субсчетах.

Входящий остаток на субсчетах счета 41 «Капитал в дооценках» формируется путем переноса соответствующей информации по счету 42 «Дополнительный капитал».

Счет 41 «Капитал в дооценках» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

10 |

«Основные средства» |

11 |

«Прочие необоротные материальные активы» |

11 |

«Прочие необоротные материальные активы» |

12 |

«Нематериальные активы» |

12 |

«Нематериальные активы» |

13 |

«Износ (амортизация) необоротных активов» |

13 |

«Износ (амортизация) необоротных активов» |

14 |

«Долгосрочные финансовые инвестиции» |

14 |

«Долгосрочные финансовые инвестиции» |

15 |

«Капитальные инвестиции» |

15 |

«Капитальные инвестиции» |

35 |

«Текущие финансовые инвестиции» |

35 |

«Текущие финансовые инвестиции» |

40 |

«Регистрация и паевой капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

|

|

45 |

«Изъятый капитал» |

|

|

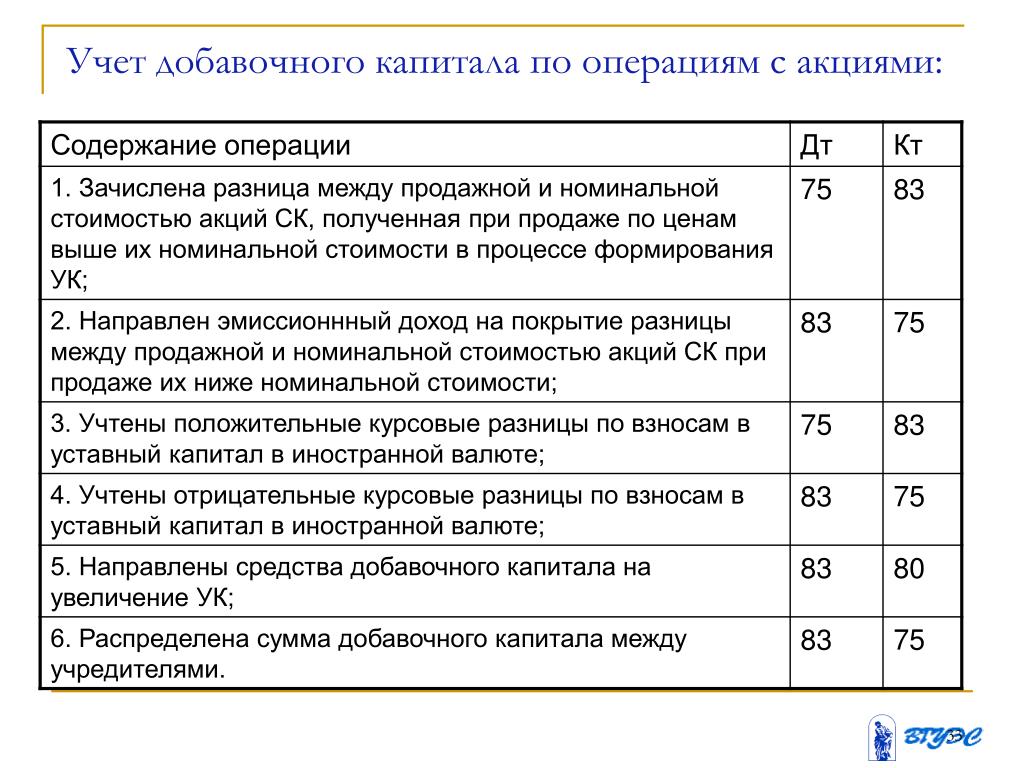

Счет 42 «Дополнительный капитал»

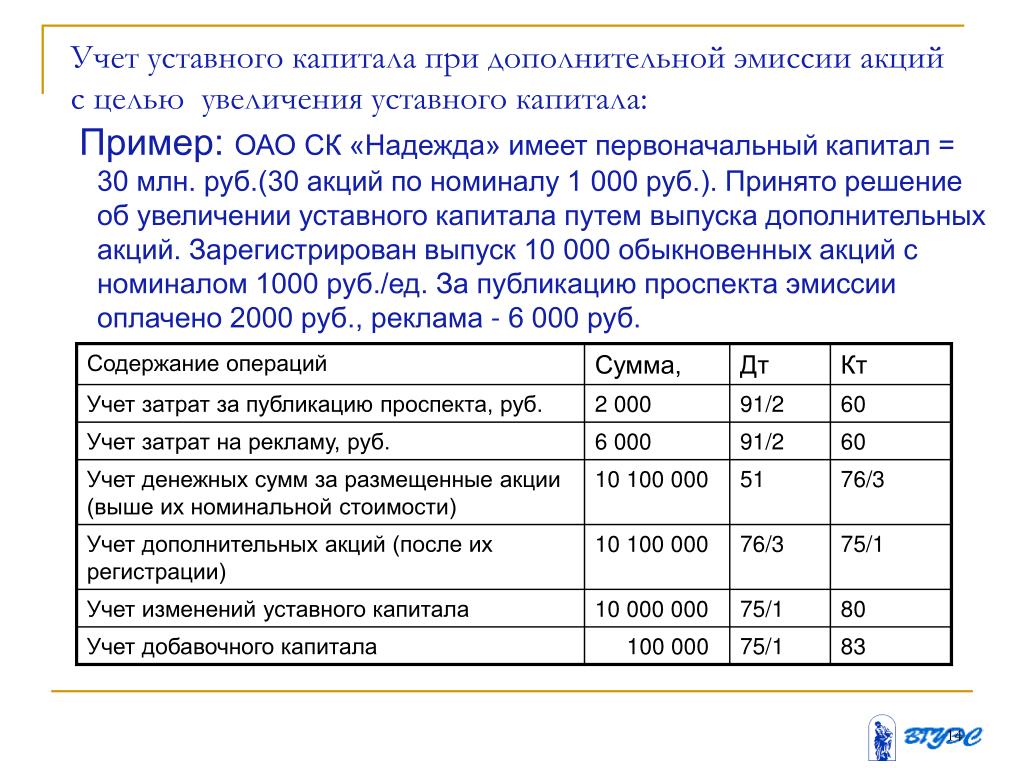

Счет 42 «Дополнительный капитал» предназначен для обобщения информации о суммах, на которые стоимость реализации выпущенных акций превышает их номинальную стоимость, а также о стоимости необоротных активов, бесплатно полученных предприятием от других лиц, и других видах дополнительного капитала.

По кредиту счета 42 «Дополнительный капитал» отражается увеличение дополнительного капитала, по дебету — его уменьшение.

Счет 42 «Дополнительный капитал» имеет следующие субсчета:

421 «Эмиссионный доход»

422 «Прочий вложенный капитал»

423 «Накопленные курсовые разницы»

424 «Бесплатно полученные необоротные активы»

425 «Прочий дополнительный капитал»

На субсчете 421 «Эмиссионный доход» отражается прибыль (убыток) от продажи, выпуска или аннулирования инструментов собственного капитала. Сумма превышения убытка от указанных операций над остатком эмиссионного дохода отражается по дебету счета 44 «Нераспределенные прибыли (непокрытые убытки)».

На субсчете 422 «Прочий вложенный капитал» учитывают прочий вложенный учредителями предприятий (кроме акционерных обществ) капитал, превышающий уставный капитал, другие взносы и т. п. без решений об изменениях размера уставного капитала.

На субсчете 423 «Накопленные курсовые разницы» обобщается информация о курсовых разницах, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и признаются в прочем совокупном доходе.

На субсчете 424 «Бесплатно полученные необоротные активы» отражается стоимость необоротных активов, бесплатно полученных предприятием от других лиц. Остаток дополнительного капитала на этом субсчете уменьшается на сумму признанного дохода в течение срока полезного использования бесплатно полученных объектов необоротных активов (кроме земли) и при выбытии таких активов и земли.

На субсчете 425 «Прочий дополнительный капитал» учитываются другие виды дополнительного капитала, которые не могут быть включены в вышеприведенные субсчета, в частности капитал в сумме стоимости необоротных активов, полученных по договору аренды целостных имущественных комплексов.

Счет 42 «Дополнительный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

10 |

«Основные средства» |

11 |

«Прочие необоротные материальные активы» |

11 |

«Прочие необоротные материальные активы» |

12 |

«Нематериальные активы» |

12 |

«Нематериальные активы» |

13 |

«Износ (амортизация) необоротных активов» |

13 |

«Износ (амортизация) необоротных активов» |

14 |

«Долгосрочные финансовые инвестиции» |

14 |

«Долгосрочные финансовые инвестиции» |

15 |

«Капитальные инвестиции» |

15 |

«Капитальные инвестиции» |

16 |

«Долгосрочные биологические активы» |

16 |

«Долгосрочные биологические активы» |

20 |

«Производственные запасы» |

20 |

«Производственные запасы» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

21 |

«Текущие биологические активы» |

28 |

«Товары» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

35 |

«Текущие финансовые инвестиции» |

25 |

«Полуфабрикаты» |

36 |

«Расчеты с покупателями и заказчиками» |

26 |

«Готовая продукция» |

37 |

«Расчеты с прочими дебиторами» |

27 |

«Продукция сельскохозяйственного производства» |

40 |

«Зарегистрированный (паевой) капитал» |

28 |

«Товары» |

41 |

«Капитал в дооценках» |

30 |

«Наличные» |

43 |

«Резервный капитал» |

31 |

«Счета в банках» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

35 |

«Текущие финансовые инвестиции» |

45 |

«Изъятый капитал» |

36 |

«Расчеты с покупателями и заказчиками» |

46 |

«Неоплаченный капитал» |

37 |

«Расчеты с прочими дебиторами» |

50 |

«Долгосрочные займы» |

40 |

«Зарегистрированный (паевой) капитал» |

51 |

«Долгосрочные векселя выданные» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

52 |

«Долгосрочные обязательства по облигациям» |

45 |

«Изъятый капитал» |

53 |

«Долгосрочные обязательства по аренде» |

46 |

«Неоплаченный капитал» |

54 |

«Отсроченные налоговые обязательства» |

48 |

«Целевое финансирование и целевые поступления» |

55 |

«Прочие долгосрочные обязательства» |

50 |

«Долгосрочные займы» |

60 |

«Краткосрочные займы» |

51 |

«Долгосрочные векселя выданные» |

62 |

«Краткосрочные векселя выданные» |

52 |

«Долгосрочные обязательства по облигациям» |

63 |

«Расчеты с поставщиками и подрядчиками» |

53 |

«Долгосрочные обязательства по аренде» |

64 |

«Расчеты по налогам и платежам» |

55 |

«Прочие долгосрочные обязательства» |

68 |

«Расчеты по другим операциям» |

60 |

«Краткосрочные займы» |

74 |

«Прочие доходы» |

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

68 |

«Расчеты по другим операциям» |

|

|

97 |

«Прочие расходы» |

Счет 43 «Резервный капитал»

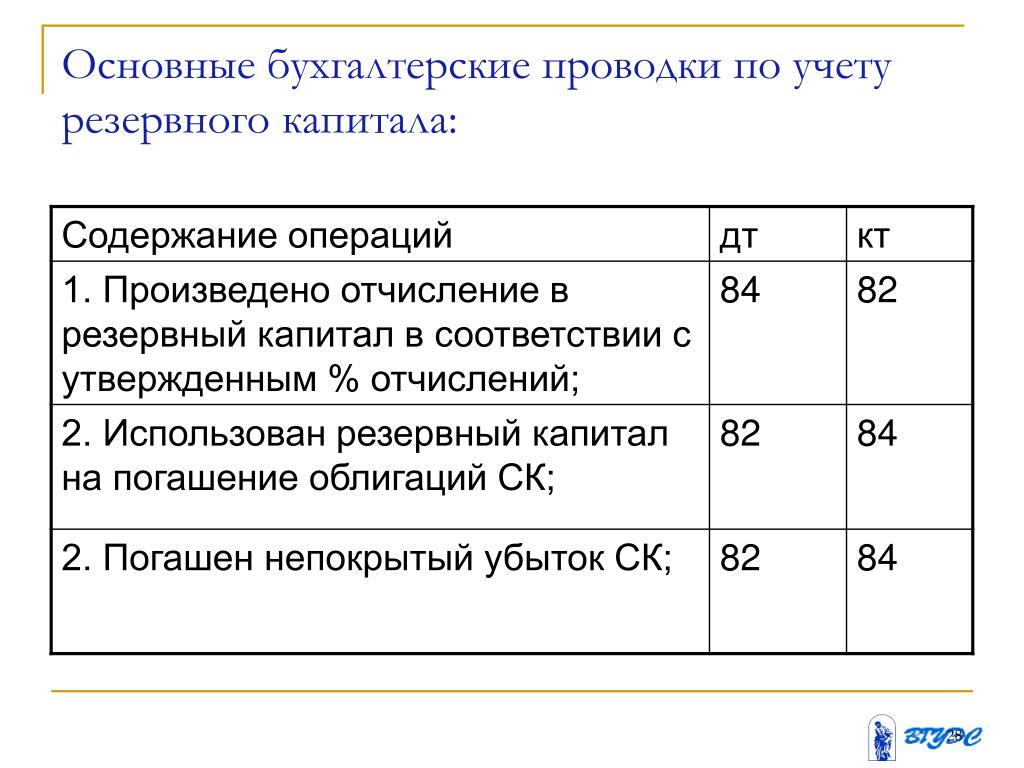

Счет 43 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала предприятия, созданного в соответствии с действующим законодательством и учредительными документами за счет нераспределенной прибыли.

По кредиту счета 43 «Резервный капитал» отражается создание резервов, по дебету — их использование. Сальдо этого счета отражает остаток резервного капитала на конец отчетного периода.

Аналитический учет резервного капитала ведется по его видам и направлениям использования.

Счет 43 «Резервный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

40 |

«Зарегистрированный (паевой) капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

67 |

«Расчеты с участниками» |

|

|

Счет 44 «Нераспределенные прибыли (непокрытые убытки)»

На счете 44 «Нераспределенные прибыли (непокрытые убытки)» ведется учет нераспределенных прибылей или непокрытых убытков текущего и прошлых лет, а также использованной в текущем году прибыли.

По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету — убытки и использование прибыли.

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имеет следующие субсчета:

441 «Прибыль нераспределенная»

442 «Непокрытые убытки»

443 «Прибыль, использованная в отчетном периоде»

На субсчете 441 «Прибыль нераспределенная» отражаются наличие и движение нераспределенной прибыли.

На субсчете 442 «Непокрытые убытки» отражаются непокрытые убытки. Их списание осуществляют за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и т. п.

На субсчете 443 «Прибыль, использованная в отчетном периоде» отражаются распределение прибыли между собственниками (начисление дивидендов), отчисления в резервный капитал и прочее использование прибыли в текущем периоде. Сальдо на этом субсчете в конце года закрывается в корреспонденции с субсчетами 441 и/или 442 с выводом сальдо на одном из этих субсчетов.

Исправление ошибок за прошлый год, выявленных в текущем году, в соответствии с Положением (стандартом) бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах» отражается корреспонденцией счета 44 «Нераспределенные прибыли (непокрытые убытки)» со счетами бухгалтерского учета соответствующих объектов классов 1–6.

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

40 |

«Зарегистрированный (паевой) капитал» |

40 |

«Зарегистрированный (паевой) капитал» |

41 |

Исключен |

41 |

«Капитал в дооценках» |

42 |

«Дополнительный капитал» |

42 |

«Дополнительный капитал» |

43 |

«Резервный капитал» |

43 |

«Резервный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

45 |

«Изъятый капитал» |

45 |

«Изъятый капитал» |

52 |

Исключен |

79 |

«Финансовые результаты» |

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

79 |

«Финансовые результаты» |

|

|

Счет 45 «Изъятый капитал»

На счете 45 «Изъятый капитал» ведется учет изъятого капитала, в случае выкупа собственных акций (долей) у акционеров с целью их перепродажи, аннулирования (уменьшения уставного капитала) и т. п.

п.

По дебету счета 45 «Изъятый капитал» отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту — стоимость аннулированных или перепроданных акций (долей).

Счет 45 «Изъятый капитал» имеет следующие субсчета:

451 «Изъятые акции»

452 «Изъятые вклады и паи»

453 «Прочий изъятый капитал»

Аналитический учет изъятого капитала ведется по видам акций (вкладов, паев).

Счет 45 «Изъятый капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

19 |

«Гудвилл» |

30 |

«Наличные» |

30 |

«Наличные» |

31 |

«Счета в банках» |

31 |

«Счета в банках» |

40 |

«Зарегистрированный (паевой) капитал» |

34 |

«Краткосрочные векселя полученные» |

41 |

«Капитал в дооценках» |

42 |

«Дополнительный капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

50 |

«Долгосрочные ссуды» |

46 |

«Неоплаченный капитал» |

52 |

«Долгосрочные обязательства по облигациям» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

Счет 46 «Неоплаченный капитал»

Счет 46 «Неоплаченный капитал» предназначен для обобщения информации об изменениях в составе неоплаченного капитала предприятия.

По дебету счета отражается задолженность учредителей (участников) хозяйственного общества по взносам в уставный капитал предприятия, по кредиту — погашение задолженности по взносам в уставный капитал.

Аналитический учет неоплаченного капитала ведется по видам размещенных неоплаченных акций (для акционерных обществ) и по каждому учредителю (участнику) предприятия.

Счет 46 «Неоплаченный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

10 |

«Основные средства» |

31 |

«Счета в банках» |

11 |

«Прочие необоротные материальные активы» |

40 |

«Зарегистрированный (паевой) капитал» |

12 |

«Нематериальные активы» |

42 |

«Дополнительный капитал» |

14 |

«Долгосрочные финансовые инвестиции» |

45 |

«Изъятый капитал» |

15 |

«Капитальные инвестиции» |

74 |

«Прочие доходы» |

16 |

«Долгосрочные биологические активы» |

|

|

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

34 |

Исключен |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

40 |

«Зарегистрированный (паевой) капитал» |

|

|

42 |

«Дополнительный капитал» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

51 |

«Долгосрочные векселя выданные» |

|

|

52 |

«Долгосрочные обязательства по облигациям» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

97 |

«Прочие расходы» |

Счет 47 «Обеспечение предстоящих расходов и платежей»

На счете 47 «Обеспечение предстоящих расходов и платежей» ведется обобщение информации о движении средств, которые по решению предприятия резервируются для обеспечения предстоящих расходов и платежей и включения их в расходы текущего периода (за исключением суммы обеспечения, включаемой в первоначальную стоимость основных средств).

По кредиту счета отражается начисление обеспечений, по дебету — их использование.

Счет 47 «Обеспечение предстоящих расходов и платежей» имеет следующие субсчета:

471 «Обеспечение выплат отпусков»

472 «Дополнительное пенсионное обеспечение»

473 «Обеспечение гарантийных обязательств»

474 «Обеспечение прочих расходов и платежей»

475 «Обеспечение призового фонда (резерв выплат)»

476 «Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее»

477 «Обеспечение материального поощрения»

478 «Обеспечение восстановления земельных участков»

На субсчете 471 «Обеспечение выплат отпусков» ведется учет движения и остатков средств на оплату очередных отпусков работникам. Сумма обеспечения определяется ежемесячно как произведение фактически начисленной заработной платы работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда. На этом субсчете также обобщается информация об обеспечении обязательных отчислений (сборов) от обеспечения оплат отпусков на отчисления на общеобязательное государственное социальное страхование.

На этом субсчете также обобщается информация об обеспечении обязательных отчислений (сборов) от обеспечения оплат отпусков на отчисления на общеобязательное государственное социальное страхование.

На субсчете 472 «Дополнительное пенсионное обеспечение» ведется учет средств для реализации программы пенсионного обеспечения.

На субсчете 473 «Обеспечение гарантийных обязательств» ведется учет движения и остатков средств, зарезервированных для обеспечения предстоящих расходов на проведение гарантийных ремонтов проданной продукции, на проведение ремонта предметов проката и т. п.

На субсчете 474 «Обеспечение прочих расходов и платежей» ведется учет обеспечения других предстоящих расходов, не нашедших отражения на других субсчетах счета 47 «Обеспечение предстоящих расходов и платежей», в частности обеспечения на выполнение обязательств по обременительным контрактам, на реструктуризацию и выполнение обязательств при прекращении деятельности.

На субсчете 475 «Обеспечение призового фонда (резерв выплат)» предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о призовом фонде — сумме, которая подлежит выплате победителям лотереи в соответствии с обнародованными условиями ее выпуска и проведения, уменьшенной на размер джек-пота, не обеспеченного уплатой участия в лотерее.

На субсчете 476 «Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее» предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о резерве на выплату джек-пота, не обеспеченного уплатой участия в лотерее.

По кредиту субсчетов 475 «Обеспечение призового фонда (резерв выплат)» и 476 «Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее» и дебету счета 90 «Себестоимость реализации» отображается соответственно создание (формирование) призового фонда и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее, по дебету — выплата (выдача) выигрышей игрокам.

На субсчете 477 «Обеспечение материального поощрения» ведется учет обеспечения на материальное поощрение работников, в частности на выплату работникам вознаграждения, пособия, премии, которые подлежат уплате в течение двенадцати месяцев после окончания периода, в котором работники выполнили работу, что дает им право на получение таких выплат в будущем.

По кредиту субсчета 478 «Обеспечение восстановления земельных участков» ведется учет создания по обоснованному расчету обеспечения на демонтаж, перемещение объекта основных средств и приведение земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель), по дебету субсчета отражается использование созданного обеспечения на осуществляемые работы по демонтажу, перемещению объекта основных средств, рекультивации нарушенных земель.

Аналитический учет обеспечений предстоящих расходов и платежей ведется по их видам, направлениям формирования и использования.

Счет 47 «Обеспечение предстоящих расходов и платежей» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

20 |

«Производственные запасы» |

10 |

«Основные средства» |

23 |

«Производство» |

15 |

«Капитальные инвестиции» |

24 |

«Брак в производстве» |

23 |

«Производство» |

25 |

«Полуфабрикаты» |

39 |

«Расходы будущих периодов» |

30 |

«Наличные» |

68 |

«Расчеты по прочим операциям» |

31 |

«Счета в банках» |

81 |

«Расходы на оплату труда» |

63 |

«Расчеты с поставщиками и подрядчиками» |

82 |

«Отчисления на социальные мероприятия» |

65 |

«Расчеты по страхованию» |

84 |

«Прочие операционные расходы» |

66 |

«Расчеты по выплатам работникам» |

90 |

«Себестоимость реализации» |

68 |

«Расчеты по прочим операциям» |

91 |

«Общепроизводственные расходы» |

71 |

«Прочий операционный доход» |

92 |

«Административные расходы» |

|

|

93 |

«Расходы на сбыт» |

|

|

94 |

«Прочие расходы операционной деятельности» |

Счет 48 «Целевое финансирование и целевые поступления»

На счете 48 «Целевое финансирование и целевые поступления» ведется учет и обобщение информации о наличии и движении средств финансирования мероприятий целевого назначения (в том числе полученная гуманитарная помощь).

Средства целевого финансирования и целевых поступлений могут поступать как субсидии, ассигнования из бюджета и внебюджетных фондов, целевые взносы физических и юридических лиц и т. п.

По кредиту счета 48 «Целевое финансирование и целевые поступления» отражаются средства целевого назначения для финансирования определенных мероприятий, по дебету — использованные суммы по определенным направлениям, признание их доходом, а также возврат неиспользованных сумм.

Счет 48 «Целевое финансирование и целевые поступления» имеет следующие субсчета:

481 «Средства, высвобожденные от налогообложения»

482 «Средства из бюджета и государственных целевых фондов»

483 «Благотворительная помощь»

484 «Прочие средства целевого финансирования и целевых поступлений»

На субсчете 481 «Средства, высвобожденные от налогообложения» ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот по налогу на прибыль и их использования на реализацию мероприятий целевого назначения в соответствии с законодательством.

На субсчете 482 «Средства из бюджета и государственных целевых фондов» ведется учет средств, полученных из бюджета и государственных целевых фондов, и их использования.

На субсчете 483 «Благотворительная помощь» ведется учет поступления и использования плательщиками налога на добавленную стоимость средств (товаров, работ, услуг) благотворительной помощи, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость.

На субсчете 484 «Прочие средства целевого финансирования и целевых поступлений» ведется учет поступления и использования средств, которые не отражаются на других субсчетах счета 48 «Целевое финансирование и целевые поступления».

Аналитический учет средств целевого финансирования и целевых поступлений и их расходования ведется по их назначению и источникам поступлений.

Счет 48 «Целевое финансирование и целевые поступления» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

15 |

«Капитальные инвестиции» |

10 |

«Основные средства» |

30 |

«Наличные» |

11 |

«Прочие необоротные материальные активы» |

31 |

«Счета в банках» |

12 |

«Нематериальные активы» |

37 |

«Расчеты с разными дебиторами» |

15 |

«Капитальные инвестиции» |

42 |

«Дополнительный капитал» |

16 |

«Долгосрочные биологические активы» |

50 |

«Долгосрочные ссуды» |

20 |

«Производственные запасы» |

60 |

«Краткосрочные ссуды» |

21 |

«Текущие биологические активы» |

64 |

«Расчеты по налогам и платежам» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

66 |

«Расчеты по выплатам работникам» |

30 |

«Наличные» |

69 |

«Доходы будущих периодов» |

31 |

«Счета в банках» |

71 |

«Прочий операционный доход» |

36 |

«Расчеты с покупателями и заказчиками» |

74 |

«Прочие доходы» |

37 |

«Расчеты с разными дебиторами» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

98 |

«Налог на прибыль» |

Счет 49 «Страховые резервы»

Счет 49 «Страховые резервы» предназначен для обобщения информации о движении средств страховых резервов. Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

Счет 49 «Страховые резервы» имеет следующие субсчета:

491 «Технические резервы»;

492 «Резервы по страхованию жизни»;

493 «Доля перестраховщиков в технических резервах»;

494 «Доля перестраховщиков в резервах по страхованию жизни»;

495 «Результат изменения технических резервов»;

496 «Результат изменения резервов по страхованию жизни».

На субсчетах 491 «Технические резервы», 493 «Доля перестраховщиков в технических резервах», 495 «Результат изменения технических резервов» обобщается информация о состоянии и движении средств резервов незаработанных премий и других технических резервов.

На субсчетах 492 «Резервы по страхованию жизни», 494 «Доля перестраховщиков в резервах по страхованию жизни», 496 «Результат изменения резервов по страхованию жизни» обобщается информация о состоянии и движении средств резервов долгосрочных обязательств (математических резервов) и резервов надлежащих выплат страховых сумм.

Аналитический учет резервов осуществляется по их видам.

Исчисленная на отчетную дату сумма страховых резервов отражается по кредиту субсчетов учета страховых резервов и дебету субсчетов учета результатов изменений этих страховых резервов.

По дебету субсчетов учета страховых резервов отражается сумма страховых резервов на прошедшую отчетную дату в корреспонденции с соответствующими субсчетами учета результатов изменений страховых резервов.

Исчисленная на отчетную дату сумма долей перестраховщиков в страховых резервах отражается по дебету субсчетов учета долей перестраховщиков в страховых резервах и кредиту субсчетов учета результатов изменений этих страховых резервов.

По кредиту субсчетов учета долей перестраховщиков в страховых резервах отражается сумма долей перестраховщиков в страховых резервах на прошедшую отчетную дату в корреспонденции с соответствующими субсчетами учета результатов изменений этих страховых резервов.

Ежемесячно сальдо субсчетов учета результатов изменений страховых резервов списывается в порядке закрытия в корреспонденции с кредитом субсчета 719 «Прочие доходы от операционной деятельности» или дебетом субсчета 949 «Прочие расходы операционной деятельности», за исключением результата изменения резервов незаработанных премий, сальдо которого ежемесячно списывается в порядке закрытия на субсчет 703 «Доход от реализации работ и услуг».

Счет 49 «Страховые резервы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

49 |

«Страховые резервы» |

49 |

«Страховые резервы» |

70 |

«Доходы от реализации» |

70 |

«Доходы от реализации» |

71 |

«Прочий операционный доход» |

79 |

Исключен |

79 |

Исключен |

94 |

«Прочие расходы операционной деятельности» |

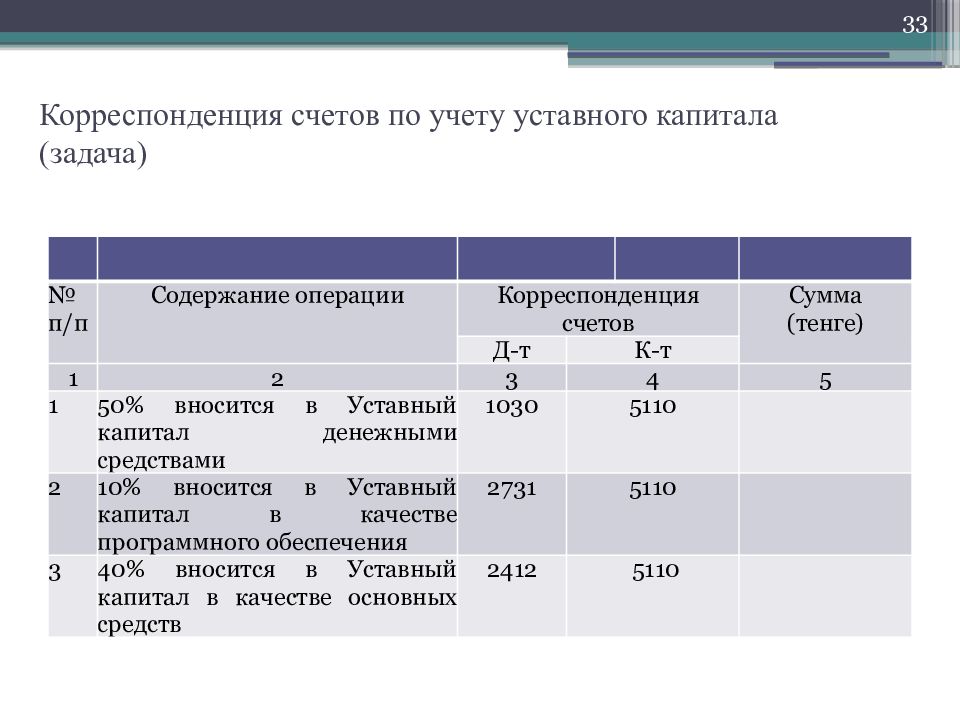

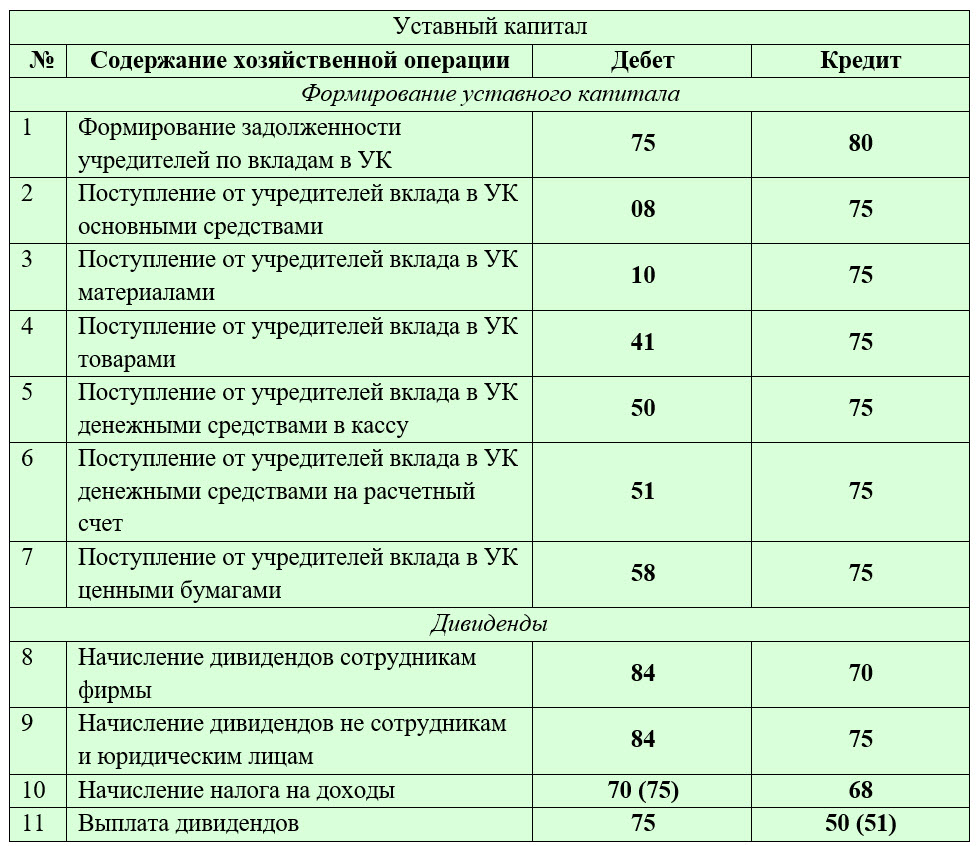

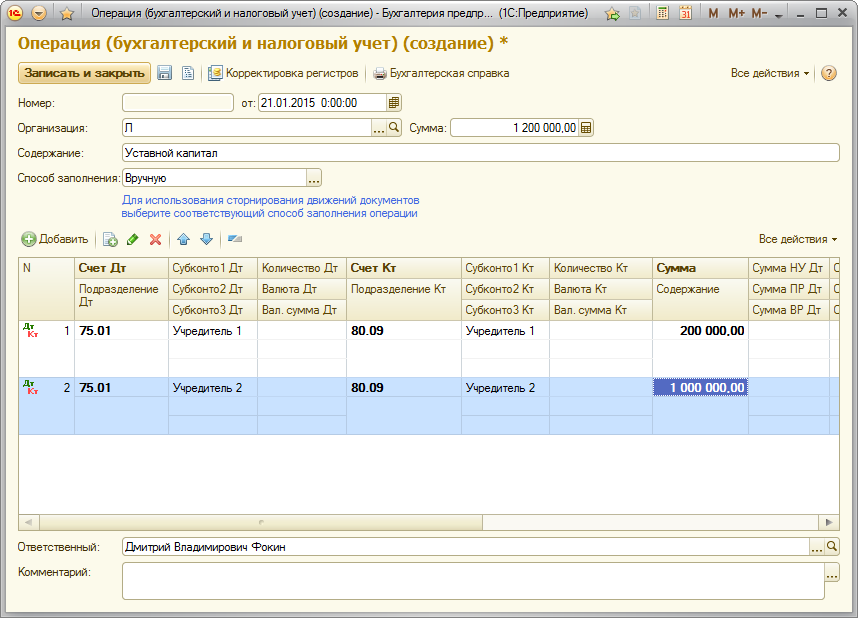

Как сформировать уставный капитал в 1С Бухгалтерия 8.

3.

3.Ведение бухгалтерского учета во всех организациях начинается с формирования Уставного капитала .

Первая проводка в бухгалтерском учете будет Дт 75.01 Кт 80.

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Связанный курс

Бухгалтер сформирует данную проводку в программе 1СБухгалтерия по каждому учредителю и на сумму, которая будет прописана в Решении. Сам размер уставного капитала утверждается Уставом предприятия.

Оформляем Уставный капитал в 1С:

- Операции – Бухгалтерский учет- Формирование Уставного капитала

В более ранних версиях программы (например в 8.2) данный документ отсутствует.

После входа в журнал нажимаем командную кнопку «Создать».

Смотрите подробнее на картинке ниже

- В документе необходимо выбрать дату. Помните, что Вы формируете в программе таблицу на основании первичного документа- Устава.

Поэтому датой формирования Уставного капитала будет дата регистрации ООО (общества с ограниченной ответственностью)в налоговом органе.

Поэтому датой формирования Уставного капитала будет дата регистрации ООО (общества с ограниченной ответственностью)в налоговом органе. - С помощью кнопки «Добавить» выберите категорию Учредителя. Физ. лицо или юр. лицо.

- Заполните ФИО учредителя (или наименование) и размер Уставного капитала.

Поэтому датой формирования Уставного капитала будет дата регистрации ООО (общества с ограниченной ответственностью)в налоговом органе.

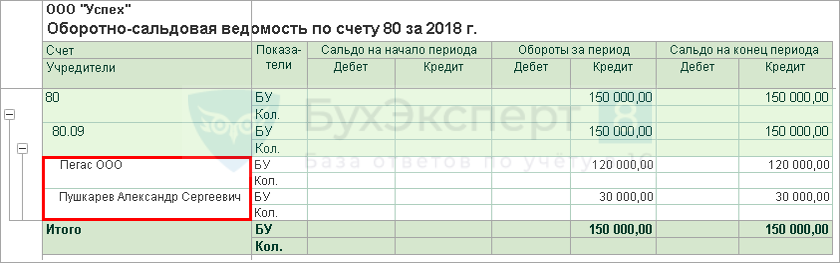

Поэтому датой формирования Уставного капитала будет дата регистрации ООО (общества с ограниченной ответственностью)в налоговом органе.Затем нажимайте кнопку «Провести» и распечатывайте список учредителей. Это первый документ, который будет сформирован в 1С. Храните его вместе с учредительными документами.

Как будет выглядеть ОСВ (оборотно-сальдовая ведомость) после проведения документа показано на скриншоте выше.

Дальнейшие действия бухгалтера зависят от того каким активом будет погашен Уставный капитал учредителем.

Это могут быть деньги на расчетный счет, тогда при выгрузке банка в ОСВ сформируется проводка Дт 51 Кт 75,01

Если учредитель внес вклад в Уставный капитал наличными — Дт 50.01 Кт 75. 01

01

Если в качестве вклада внесены ТМЦ — Дт 10(41,08) Кт 75,01

Энциклопедия ПрофиРоста, 20.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

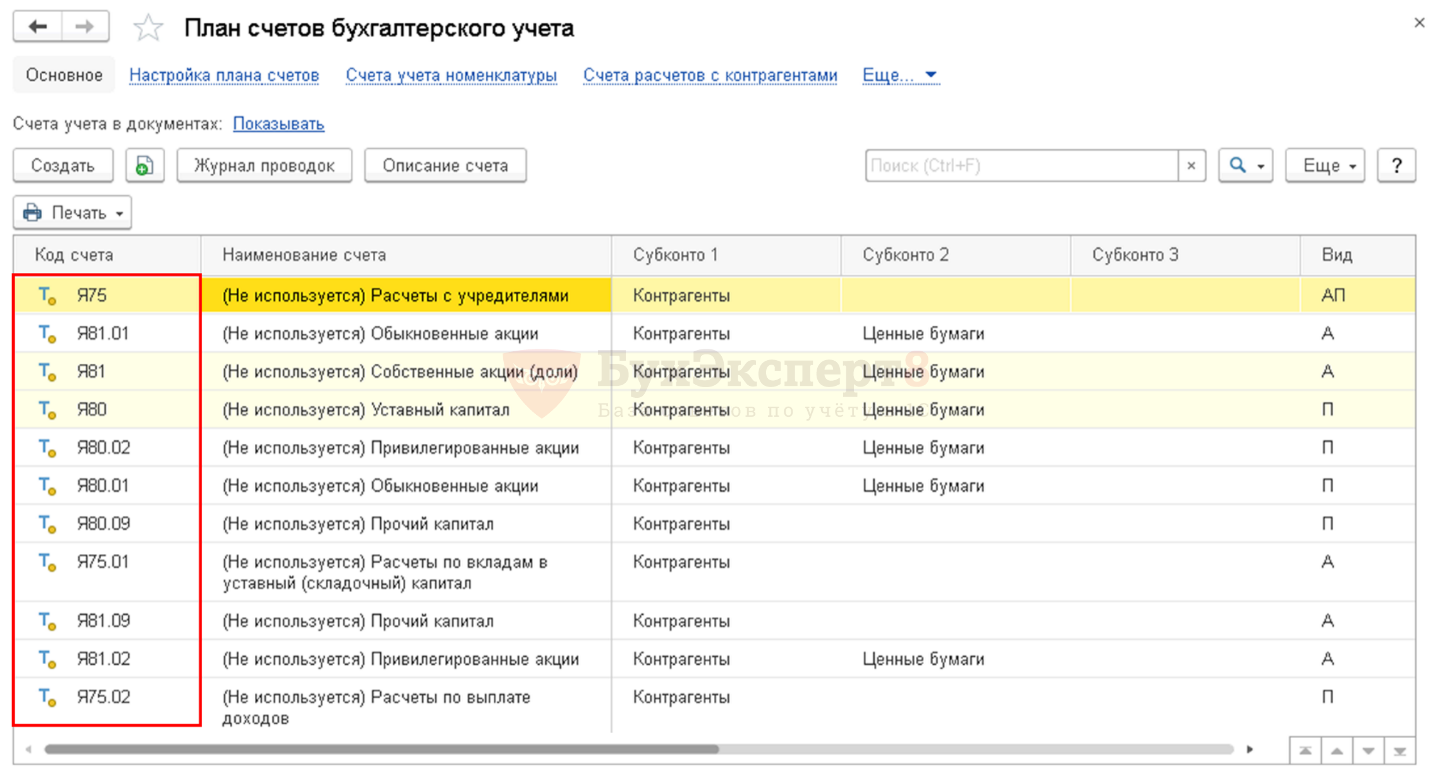

Счет 85 «уставный капитал» план счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и инструкция по его применению (утв- приказом минфина СССР от 01-11-91 56) (ред от 17-02-97) (вместе с инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий) (2021).

Актуально в 2019 году

Актуально в 2019 годуразмер шрифта

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ (утв-… Актуально в 2018 году

Счет 85 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) предприятия.

Сальдо по счету 85 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Записи по счету 85 «Уставный капитал» производятся лишь в случаях увеличения и уменьшения уставного капитала, осуществляемых в установленном порядке, и после внесения соответствующих изменений в учредительные документы предприятия.

Порядок формирования уставного капитала регулируется законодательством Российской Федерации и учредительными документами.

После государственной регистрации предприятия его уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 85 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 85 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям предприятия, стадиям формирования капитала и видам акций.

Счет 85 «Уставный капитал» корреспондирует со счетами:

| по дебету | по кредиту | ||

| 47 | Реализация и прочее выбытие основных средств | 75 | Расчеты с учредителями |

| 78 | Расчеты с дочерними (зависимыми) предприятиями | ||

| 56 | Денежные документы | ||

| 75 | Расчеты с учредителями | 81 | Использование прибыли |

| 78 | Расчеты с дочерними (зависимыми) предприятиями | 86 | Резервный капитал |

| 86 | Резервный капитал | 87 | Добавочный капитал |

| 88 | Нераспределенная прибыль (непокрытый убыток) | ||

Как рассчитать собственный капитал?

Изучая, как рассчитать собственный капитал, вы должны смотреть на собственный капитал вместе с обязательствами и активами компании. 3 мин читать

3 мин читать

2. Формула акционерного капитала

3. Акционерный капитал и баланс

4. Что такое акционерный капитал?

5. Составляющие акционерного капитала

Что такое акционерный капитал?

Акционерный капитал включает деньги и имущество, которые компания получает за счет долевого финансирования.Это важно, потому что отражает, сколько бизнес заработал на долях в ходе первичного публичного размещения акций (IPO).

Например, компания провела IPO шесть лет назад и начала продавать акции населению. Компания получила 1 миллион долларов капитала. С тех пор его рыночная стоимость увеличилась до 5 миллионов долларов. Однако, поскольку шесть лет назад он привлек только 1 миллион долларов в виде долевого финансирования, в балансе отражена та же сумма, а не 5 миллионов долларов. Если компания выпустила новые акции по цене 0 долларов.5 миллионов, то в балансе будет 1,5 миллиона долларов.

Уставный капитал не зависит от рыночной стоимости компании. Независимо от рыночной стоимости, в балансе указывается, сколько заработала компания на момент IPO. Учитывается только выданная цена. Если компания выпускает 10 000 акций по 10 долларов, капитал составляет 100 000 долларов. Через пять лет рыночная цена станет 100 долларов; капитал все еще составляет 100 000 долларов, пока компания не выпустит новые акции.

Независимо от рыночной стоимости, в балансе указывается, сколько заработала компания на момент IPO. Учитывается только выданная цена. Если компания выпускает 10 000 акций по 10 долларов, капитал составляет 100 000 долларов. Через пять лет рыночная цена станет 100 долларов; капитал все еще составляет 100 000 долларов, пока компания не выпустит новые акции.

Формула акционерного капитала

Чтобы определить формулу уставного капитала, вы можете рассмотреть несколько формул.Имейте в виду, что номинальная стоимость — это минимальная цена, которую акционер платит за приобретение одной акции компании. Кроме того, оплаченный капитал — это сумма, превышающая номинальную стоимость. Вычитание номинальной стоимости из цены выпуска дает вам дополнительный оплаченный капитал.

- Формула 1: Уставный капитал равен цене выпуска одной акции, умноженной на количество акций в обращении.

- Формула 2: Уставный капитал равен количеству акций, умноженному на номинальную стоимость акций плюс оплаченный капитал сверх номинальной стоимости.

В другом примере компания выпускает 100 000 акций по цене 10 долларов за акцию. Номинальная стоимость — 1 доллар за акцию. Общий капитал составляет 1 миллион долларов, потому что вы умножаете 100 000 акций на 10 долларов. Общая номинальная стоимость составляет 100 000 долларов, потому что вы умножаете 1 доллар на 100 000 акций. Дополнительный оплаченный капитал на акцию составляет 9 долларов, разница составляет 10 долларов минус 1 доллар. Общий дополнительный оплаченный капитал составляет 900 000 долларов, что в 9 раз превышает 100 000 акций.

Акционерный капитал и баланс

Если компании нужны дополнительные деньги, она может привлечь капитал несколькими способами:

- Облигации выпуска.

- Взять долг в банке или финансовом учреждении.

- Использовать обыкновенные акции.

- Увеличить капитал.

Когда компания выпускает обыкновенные или привилегированные акции, компания получает денежные средства, которые являются активом. Поскольку компания несет ответственность перед акционерами, акционерный капитал является обязательством. Если компания учитывает денежные средства как актив или дебетует их и регистрирует как обязательство или кредитует акционерный капитал, компания может сбалансировать как активы, так и обязательства.

Поскольку компания несет ответственность перед акционерами, акционерный капитал является обязательством. Если компания учитывает денежные средства как актив или дебетует их и регистрирует как обязательство или кредитует акционерный капитал, компания может сбалансировать как активы, так и обязательства.

Что такое акционерный капитал?

Собственный капитал, также известный как собственный капитал, состоит из акционерного капитала и нераспределенной прибыли. Вы размещаете эту информацию на балансе компании. Собственно акционерный капитал равен активам за вычетом обязательств.

Собственный капитал полезен при анализе финансовой отчетности. Если вы переживаете ликвидацию, держатели акций получают выплаты после держателей долгов и держателей облигаций. Акционеры заботятся об обязательствах и счетах собственного капитала, потому что они могут получить капитал только после того, как держатели облигаций получат платеж.

Составляющие акционерного капитала

Необходимо учитывать несколько аспектов акционерного капитала.

Простые акции представляют собой остаточную собственность в компании. В случае ликвидации обыкновенные акции получают оплату только после акционеров.

Компании также могут продавать акции по подписке. В этом случае покупатель вносит первоначальный взнос для покупки определенного количества акций. Покупатель соглашается оплатить оставшуюся сумму до определенного срока. Например, если компания продает 10 000 обыкновенных акций по 10 долларов каждая по подписке, она может потребовать от покупателя уплаты 3 долларов за акцию при подписании компанией контракта.Компания также может попросить покупателя оплатить остаток через два месяца.

Если вам нужна помощь в расчете акционерного капитала, вы можете опубликовать юридические требования на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Оплаченный капитал и нераспределенная прибыль

Акционерный капитал — это термин, который охватывает как обыкновенные, так и привилегированные акции. Оплаченный капитал (или вложенный капитал ) — это та часть акционерного капитала, в которой указывается сумма, полученная корпорацией при выпуске своих акций.

Законы штата часто требуют, чтобы корпорация регистрировала и сообщала отдельно номинальной стоимости выпущенных акций от полученной суммы, которая была больше номинальной суммы. Номинальная сумма зачисляется на Обыкновенные акции. Фактическая сумма, полученная за акции, за вычетом номинальной стоимости, зачисляется в Оплаченный капитал в размере, превышающем номинальную стоимость.

Для иллюстрации предположим, что обыкновенные акции корпорации имеют номинальную стоимость 0,10 доллара за акцию. 10 марта 2020 года выпускается одна акция по цене 13 долларов США. (Сумма в 13 долларов — это справедливая рыночная стоимость , основанная на спросе и предложении на акции. ) Бухгалтер делает запись в журнале, чтобы зафиксировать выпуск одной акции вместе с получением корпорацией денег (обратите внимание, что «Обычный Акции »отражает номинальную стоимость 0,10 доллара за акцию):

) Бухгалтер делает запись в журнале, чтобы зафиксировать выпуск одной акции вместе с получением корпорацией денег (обратите внимание, что «Обычный Акции »отражает номинальную стоимость 0,10 доллара за акцию):

В то время как в некоторых штатах требуется номинальная стоимость обыкновенных акций, в других — нет.Если нет номинальной стоимости, в некоторых штатах требуется заявленного значения . В этом случае запись будет такой же, как указанная выше, за исключением того, что вместо термина «номинальная» будет использоваться термин «заявленный»:

Если штат не требует номинальной или заявленной стоимости, вся выручка будет зачислена на счет обыкновенных акций:

В целом, номинальная стоимость обыкновенных акций минимальна и не имеет экономического значения. Однако, если закон штата требует номинальной (или заявленной) стоимости, бухгалтер обязан записать номинальную (или заявленную) стоимость обыкновенных акций на счете «Обыкновенные акции».

Нераспределенная прибыль

Термин нераспределенная прибыль относится к совокупной чистой прибыли корпорации (с даты регистрации до даты текущего баланса) за вычетом совокупной суммы дивидендов, объявленных в течение этого времени. Созданная корпорация, которая была прибыльной в течение многих лет, часто будет иметь очень большой кредитный баланс на своем счете нераспределенной прибыли, часто превышающий оплаченный капитал от инвесторов. С другой стороны, если корпорация понесла значительные чистые убытки с момента своего создания, у нее могла быть отрицательная нераспределенная прибыль (отраженная как дебетовое сальдо вместо обычного кредитового сальдо на ее счете нераспределенной прибыли).В этом случае счет будет обозначен как Дефицит или Накопленный Дефицит на балансе корпорации.

Созданная корпорация, которая была прибыльной в течение многих лет, часто будет иметь очень большой кредитный баланс на своем счете нераспределенной прибыли, часто превышающий оплаченный капитал от инвесторов. С другой стороны, если корпорация понесла значительные чистые убытки с момента своего создания, у нее могла быть отрицательная нераспределенная прибыль (отраженная как дебетовое сальдо вместо обычного кредитового сальдо на ее счете нераспределенной прибыли).В этом случае счет будет обозначен как Дефицит или Накопленный Дефицит на балансе корпорации.

Важно понимать, что большой кредитный остаток в нераспределенной прибыли не обязательно означает, что у корпорации большой остаток денежных средств. Чтобы определить сумму наличных денег, необходимо посмотреть на Денежный счет в разделе текущих активов баланса. (Например, коммунальное предприятие может иметь огромный баланс нераспределенной прибыли, но его денежные средства были инвестированы в новые дорогие электростанции. Следовательно, у него относительно небольшая сумма денежных средств по сравнению с заявленной суммой нераспределенной прибыли.)

Следовательно, у него относительно небольшая сумма денежных средств по сравнению с заявленной суммой нераспределенной прибыли.)

Давайте посмотрим на раздел акционерного капитала в балансе корпорации, которая выпустила только обыкновенные акции. Акции имеют номинальную стоимость 0,10 доллара за акцию. Размещено 10 000 разрешенных к выпуску акций, из которых 2 000 акций были выпущены на сумму 50 000 долларов США. На дату составления баланса корпорация имела кумулятивную чистую прибыль после уплаты налогов в размере 40 000 долларов США и выплатила кумулятивные дивиденды в размере 12 000 долларов США, в результате чего нераспределенная прибыль составила 28 000 долларов США.

уставного капитала (определение, формула) | Как рассчитать?

Что такое акционерный капитал?

Акционерный капитал определяется как сумма денег, полученная компаниями в результате выпуска обыкновенных акций компании из государственных и частных источников, и отражается в составе собственного капитала в пассиве баланса.

компании.

компании.Давайте рассмотрим простой пример, чтобы проиллюстрировать это. Допустим, Roar Inc.провела IPO 6 лет назад, и, продавая акции населению, Roar Inc. получила 1 миллион долларов в качестве капитала. С тех пор Roar Inc. стала громким именем, а ее рыночная стоимость составила 5 миллионов долларов. Однако, поскольку Roar Inc. привлекла всего 1 миллион долларов за счет долевого финансирования, долевое финансирование — это процесс продажи доли владения различным инвесторам для сбора средств для достижения бизнес-целей. Деньги, привлеченные на рынке, не подлежат возврату, в отличие от долгового финансирования, которое имеет определенный график погашения.подробнее 6 лет назад в балансе будет только то же самое (а не 5 миллионов долларов).

Если Roar Inc. выпустит новые акции на 0,5 миллиона долларов, то баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании.читать больше Roar Inc. будет отражать 1,5 миллиона долларов.

Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании.читать больше Roar Inc. будет отражать 1,5 миллиона долларов.

Этот пример акционерного капитала учит нас двум важным аспектам —

- Во-первых, это не имеет ничего общего с рыночной стоимостью компании. Независимо от того, какова рыночная стоимость на сегодняшний день, в балансе компании также будет отражена сумма, которую она заработала на момент IPO.

- Во-вторых, учитывается только выпущенная цена. Если фирма выпустит 10 000 акций по 10 долларов, ее капитал составит 100 000 долларов. Теперь, если через 5 лет рыночная цена каждой акции станет 100 долларов, капитал будет составлять всего 100 000 долларов до тех пор, пока фирма не выпустит новые акции.

Формула акционерного капитала

Ниже приведен список формул, которые вы можете использовать —

Формула № 1

Теперь это может выглядеть как простая формула, но нам нужно разбить цену выпуска на два основных компонента. — номинальная стоимость и добавочный капитал. Следующая формула позаботится об этом.

— номинальная стоимость и добавочный капитал. Следующая формула позаботится об этом.

Формула № 2 (с номинальной стоимостью)

Двумя основными компонентами цены выпуска являются номинальная стоимость и добавочный оплаченный капитал. Дополнительный оплаченный капитал или излишек капитала — это сумма, превышающая номинальную стоимость акций компании, полученную от инвесторов во время IPO.Это прибыль, которую получает компания, когда она впервые выпускает акции на открытом рынке. Читать дальше.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Share Capital (wallstreetmojo.com)

Формула № 3 (без номинальной стоимости)

Если компания выпускает акции без номинальной стоимости, то дополнительного оплаченного капитала не будет. Мы открывали счет «внесенных излишков» и переводили на него всю сумму.

- Допустим, Компания Б выпустила 10 000 акций по цене 10 долларов за акцию без номинальной стоимости. Здесь мы должны перевести всю сумму, т.е. (10 * 100 000 долларов США) = 1 миллион долларов США, на счет «внесенных излишков». И дополнительного оплаченного капитала не будет.

- Понятие добавочного капитала появится только тогда, когда будет указана номинальная стоимость одной акции.

com)Пример

Допустим, Yolks Ltd. выпустила 100 000 акций по цене выпуска 10 долларов за акцию. Теперь номинальная стоимость составляет 1 доллар за акцию. Рассчитайте уставный капитал и его номинальную стоимость, а также дополнительные оплаченные доли капитала.

Общий капитал будет (по формуле) —

- Формула уставного капитала = Цена выпуска на акцию * Количество акций в обращении

- = 10 долларов * 100 000 = 1 миллион долларов.

Теперь он состоит из двух частей — номинальной стоимости и суммы добавочного капитала.

Здесь номинальная стоимость одной акции составляет 1 доллар. Тогда общая сумма номинальной стоимости будет —

.- Общая сумма номинальной стоимости = (1 доллар * 100 000) = 100 000 долларов.

- Если номинальная стоимость одной акции составляет 1 доллар за акцию и если цена выпуска за акцию составляет 10 долларов за акцию, то дополнительный оплаченный капитал на акцию будет = (10 долларов — 1 доллар) = 9 долларов за акцию.

- Это означает, что общий дополнительный оплаченный капитал будет — Дополнительный оплаченный капитал = (9 долларов США * 100 000) = 900 000 долларов США. И если мы сложим общую сумму номинальной стоимости и дополнительный оплаченный капитал, мы получим ту же сумму. что мы получили, умножив цену выпуска за акцию на количество акций в обращении.

Starbucks Пример

Давайте взглянем на раздел «Акционерный капитал» Starbucks.

Источник: Starbucks SEC Filings

.2017

- Starbucks (2017) = Обычные акции (2017) + Дополнительный оплаченный капитал (2017)

- Starbucks (2017) = 1,4 + 41,1 = 42,5 миллиона долларов

2016

- Starbucks (2016) = Обычные акции (2016) + Дополнительный оплаченный капитал (2016)

- Starbucks (2016) = 1. 5 + 41,1 = 42,6 миллиона долларов

Уставный капитал и баланс

Когда компании нужно больше денег, она может увеличить необходимый капитал несколькими способами. Он может выпускать облигации или брать долг в банке или финансовом учреждении. Он также может воспользоваться помощью акций и увеличить капитал.

Но как это помогает компании сбалансировать активы и обязательства? Когда компания выпускает обыкновенные / привилегированные акции, она получает денежные средства. Денежные средства — это актив. И поскольку компания несет ответственность перед акционерами, акционерный капитал будет обязательством.Таким образом, списывая денежные средства (или записывая денежные средства как актив) и кредитуя акционерный капитал (или записывая его как обязательство), компания может сбалансировать как свои активы, так и обязательства.

Видео об акционерном капитале

Рекомендуемые статьи

Это было руководство к тому, что такое акционерный капитал и его определение.

Здесь мы обсуждаем формулу расчета акционерного капитала вместе с практическими примерами Starbucks. Вы можете узнать больше из следующих рекомендуемых статей по бухгалтерскому учету —Что такое счет капитала в товариществе с ограниченной ответственностью? | Малый бизнес

Независимо от типа компании, которой вы управляете, применяется одно и то же основное уравнение бухгалтерского учета: стоимость активов вашей компании равна ее совокупным обязательствам плюс собственный капитал компании.Однако разные типы предприятий по-разному определяют собственный капитал. Как правило, партнерство отслеживает размер капитала каждого собственника в бизнесе с помощью счетов движения капитала.

Элементы счета

В типичном партнерстве каждый партнер имеет свой собственный счет движения капитала. Учетная запись состоит из трех элементов: взносов, распределения и распределения. Взносы представляют собой то, что партнер вложил в компанию — либо наличными, либо стоимостью других активов.

Распределение — это доля партнера в прибылях и убытках компании; партнеры делят их в соответствии с соглашением о партнерстве с компанией, обычно в соответствии с процентной долей каждого партнера в компании.Распределение или снятие средств представляют собой прибыль, которую партнер получил от компании наличными. Капитал партнера рассчитывается как взносы плюс отчисления минус распределения.Пример

Допустим, вы открыли компанию с двумя другими партнерами. Вам принадлежит 50 процентов бизнеса, а каждому из остальных — по 25 процентов. Вы вносите 100 000 долларов в качестве стартового капитала и 10 000 долларов в другие активы. Таким образом, ваш вклад составляет 110 000 долларов. В первый год компания несет чистый убыток в размере 20 000 долларов; на второй год приносит прибыль в размере 50 000 долларов США; а на третий год прибыль составит 80 000 долларов.Поскольку вы получаете половину всех прибылей и убытков, ваши распределения равны 55 000 долларов: убыток 10 000 долларов и совокупная прибыль 65 000 долларов.

В конце третьего года вы берете на отпуск прибыль в размере 6000 долларов. Остаток на вашем счете операций с капиталом в конце третьего года составляет 159 000 — 110 000 долларов в виде взносов, плюс 55 000 долларов в виде распределения минус 6000 долларов в виде распределения.Ликвидация

Теоретически баланс счета операций с капиталом партнера был бы таким, какой этот партнер мог бы ожидать получить в случае ликвидации компании — продажи всех своих активов, погашения всех долгов и выхода из бизнеса.В действительности стоимость активов компании, указанная в балансе, обычно отличается от их реальной рыночной стоимости. В результате окончательные «ликвидационные платежи» партнерам, вероятно, будут отличаться от остатков на их счетах операций с капиталом.

Общее или ограниченное

Учет партнерских отношений работает одинаково, независимо от того, есть ли у вас полное или ограниченное партнерство. Разница между ними сводится к ответственности: в полном товариществе каждый партнер несет личную ответственность по всем долгам, понесенным бизнесом.

Коммандитное товарищество имеет два «уровня» партнеров: общий и ограниченный. Генеральные партнеры несут полную ответственность по всем долгам компании, в то время как ответственность партнеров с ограниченной ответственностью ограничена суммой, которую они вложили в компанию — они могут потерять ее, но не более того. Соглашение о партнерстве может распределять прибыли и убытки по-разному в зависимости от того, является ли конкретный партнер общим или ограниченным, но это не влияет на то, как управляются счета движения капитала.Ссылки

Писатель Биография

Кэм Мерритт — писатель и редактор, специализирующийся на бизнесе, личных финансах и домашнем дизайне.Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens. Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Правила защиты счета акционерного капитала

Правила порчи счета акционерного капитала — это правила честности, которые не позволяют компании:

- перевод прибыли на счет акционерного капитала, а

- распределяет эти суммы между акционерами, замаскированными под необлагаемое распределение капитала.

Правила проверки счетов акционерного капитала изложены в Разделе 197 Закона № об оценке подоходного налога от 1997 г., (ITAA 1997).

Как только счет акционерного капитала компании становится испорченным, он остается испорченным. Это происходит до тех пор, пока компания не решит очистить учетную запись. Компания может в любой момент сделать выбор в пользу восстановления своего счета акционерного капитала. Однако после того, как выбор сделан, отменить его нельзя.

Счет акционерного капитала:

- счет, который ведет компания в своем уставном капитале

- любой счет, созданный 1 июля 1998 г. или после этой даты, где первая сумма, зачисленная на счет, была суммой уставного капитала.

Если у компании более одной учетной записи, они считаются одной учетной записью в соответствии с правилами заражения.

Уставный капитал принимает обычное значение. Уставный капитал может включать:

- суммы, полученные обществом за выпуск акций

- невыплаченных суммы задолженности участников за выпущенные акции.

На этой странице:

Когда счет акционерного капитала компании испорчен

Счет акционерного капитала компании станет испорченным, если:

- происходит перевод суммы на счет акционерного капитала, которая составляет , а не исключенная сумма

- компания была резидентом Австралии непосредственно перед передачей.

Исключенные суммы включают:

- Сумма, которая может быть определена как уставный капитал

- определенные суммы, которые переводятся в рамках свопов долговых или долевых инструментов

- сумма, переданная компанией, не подпадающей под действие Закона о корпорациях 2001 г. , для удаления акций с номинальной стоимостью

- определенные суммы, которые переводятся из резерва опционной премии

- определенные суммы, которые переводятся в связи с демутуализацией некоторых нестраховых и страховых компаний.Именно здесь метод демутуализации разрешен Законом об оценке подоходного налога 1936 года (ITAA 1936) или Законом об оценке подоходного налога 1997 года (ITAA 1997).

В целом, счет акционерного капитала компании не испорчен, если суммы переводятся на счет акционерного капитала в соответствии с планом реинвестирования дивидендов (см. Подраздел 6BA (5) ITAA 1936 и TD 2009/4).

См. Также:

- TD 2009/4 Подоходный налог: может ли компания при учете Плана реинвестирования дивидендов испортить свой счет акционерного капитала для целей Раздела 197 Закона об оценке подоходного налога 1997 года?

Последствия порчи счета акционерного капитала

Если счет акционерного капитала компании испорчен, то:

- дебет франкирования возникает на счете франкирования компании в конце периода франкирования, в котором происходит перевод

- Любое распределение со счета облагается налогом как дивиденд без рейтинга в руках акционера

- счет обычно не считается счетом акционерного капитала для целей ITAA 1936 и ITAA 1997 .

Примечание: счет акционерного капитала компании останется испорченным до тех пор, пока компания не решит очистить счет.

После того, как выбор сделан, его нельзя отменить.Узнать о:

Расчет дебета франкирования от заражения

Когда на счет акционерного капитала компании переводится сумма (переводимая сумма), которая приводит к повреждению счета, на счете франкирования возникает дебет франкирования. Дебетование возникает непосредственно перед окончанием периода франкирования, в котором происходит перевод.

Дополнительные дебеты по франкированию могут также возникнуть на счете франкирования компании для любых последующих переводов на испорченный счет акционерного капитала.

Рассчитайте сумму дебета франкирования согласно разделу 197-45 ITAA 1997 следующим образом:

Применимый процент франкирования:

- контрольный процент франкирования компании за период франкирования, в котором произошел перевод

- 100%, если у компании нет контрольного процента франкирования за период.

Пример: расчет дебетовой франкировки с испорченного счета

Счет акционерного капитала компании становится испорченным, когда на этот счет с другого счета переводится сумма в 700 долларов.

Компания имеет контрольный процент франкирования 80% для периода франкирования, в течение которого произошло заражение.В то время ставка корпоративного налога составляет 30%, поэтому дебет франкирования, возникающий при переводе в конце периода франкирования, рассчитывается как:

- (700 $ × 30%) ÷ (70% × 80%) = 240 $.

См. Также:

Без учета уставного капитала

Если счет акционерного капитала компании испорчен, он останется испорченным до тех пор, пока компания не решит очистить счет.

Компания, у которой есть испорченный счет акционерного капитала, может сделать выбор, используя утвержденную форму, чтобы очистить счет. Выбор можно сделать в любой момент, но после того, как выбор сделан, его нельзя отменить.

Если компания решит восстановить свой счет акционерного капитала, она может иметь:

- дальнейшее дебетование франкированием своего счета франкирования

- обязательство по уплате некрашеного налога.

Любой налог на неплатежи подлежит уплате через 21 день после окончания периода франкирования, на который был сделан выбор.

Расчет дальнейших дебетов по франкированию от неокрашенных

Если компания решит очистить свой счет акционерного капитала, на счете франкирования могут возникнуть одно или несколько дебетований по франкированию.

Дебитирование франкированием возникнет на счете франкирования компании, где применимый процент франкирования компании (в конце периода франкирования, в котором делается выбор для восстановления) больше, чем применимый процент франкирования (в конце периодов франкирования, в котором перевод суммы, которая в последний раз испортила счет акционерного капитала, или суммы, которая была переведена с тех пор, которая испортила бы счет, если бы она еще не была испорчена).

Дебетование франкирования, если оно возникнет, возникнет на счете франкирования компании непосредственно перед окончанием периода франкирования, в течение которого делается выбор в пользу восстановления.

Если возникает дебет франкирования, сумма дебета франкирования — это сумма, на которую следующая формула превышает сумму, возникшую в соответствии с разделом 195-45 ITAA 1997 в отношении переведенной суммы:

Применимый процент франкирования:

- эталонный процент франкирования компании за период франкирования, в течение которого было принято решение не окрашивать

- 100%, если у компании нет контрольного процента франкирования за период.

Пример: разработка следующего дебетового франкирования после неокрашивания

Счет акционерного капитала компании становится испорченным, когда на этот счет с другого счета переводится сумма в 700 долларов. Ориентировочный процент франкирования компании в конце периода франкирования, в котором был испорчен счет акционерного капитала, составляет 80%. В то время франкированный дебет в размере 240 долларов был произведен на счет франкировки компании.

Компания решает избавить свой счет акционерного капитала.

Применимый процент франкирования в конце периода франкирования, когда он решил отменить краску, составляет 100%. Ставка корпоративного налога составляет 30%. Дополнительный дебет франкирования, возникающий на счете франкирования компании в конце периода франкирования, в течение которого делается выбор в пользу отмены окраски, рассчитывается как:- [(700 × 30%) ÷ (70% × 100%)] — 240 = 60 долларов США.

См. Также:

Расчет непокрытого налогового обязательства

Компания, которая решит очистить свой счет акционерного капитала, может быть обязана уплатить незапятнанный налог.

Необлагаемый налог возмещает любой налог, которого могли избежать акционеры, получившие необлагаемые выплаты с испорченного счета акционерного капитала.

Сумма непокрытого налогового обязательства рассчитана в соответствии с разделом 197-60 ITAA 1997 следующим образом:

Раздел 197-45. Дебет по франкированию — это дебет по франкированию, возникающий в результате перевода суммы, портящей счет акционерного капитала.

Раздел 197-65. Дебет по франкированию — это дебет по франкированию, возникающий в результате выбора «очистить» счет акционерного капитала.

Применяемая сумма налога рассчитывается как:

Сумма заражения включает сумму, которая была переведена на счет акционерного капитала, которая в последний раз привела к загрязнению счета. Он также включает любые другие суммы, которые были переведены с тех пор, которые могли бы испортить счет, если бы он еще не был испорчен.

Применяемая ставка налога:

.- , если у компании есть только участники с более низкими налогами по отношению к периоду заражения — ставка корпоративного налога

- , если у компании есть более высокие налоговые участники по сравнению с периодом заражения — сумма 3% плюс максимальная предельная ставка налога, которая применяется в том году дохода, в котором было принято решение об отмене заражения.Это указано в Части 1 Приложения 7 к Закону о ставках подоходного налога 1986 года).

Применяемая налоговая ставка для компании с более высокими налогами в отношении периода заражения была увеличена до суммы 3% плюс максимальная предельная ставка с 1 июля 2014 года Поправкой к налоговому законодательству (Неизменяемый налог) (Временный бюджетный ремонтный сбор ) Закон 2014 г. Внешняя ссылка. До 1 июля 2014 года применяемая налоговая ставка составляла 2,5% плюс максимальная предельная ставка.

Эта законодательная поправка также увеличивает применимую налоговую ставку, если компания имеет более высоких налоговых членов, еще на 2%.Именно здесь в период с 2014–15 по 2016–17 финансовые годы делается выбор в пользу «очищения». Это соответствует увеличению за счет временного сбора в бюджет. Например, в 2014-15 финансовом году применимая налоговая ставка для компании, у которой есть более высокие налоги, будет составлять 50%.

Компания будет иметь только участников с более низкой налоговой ставкой по отношению к периоду заражения, если все участники компании были либо другими компаниями, соответствующими пенсионными организациями, либо иностранными резидентами в этот период.

В противном случае у компании будут более высокие налоги по сравнению с периодом заражения.Условная сумма франкирования рассчитывается как:

Если компания несет ответственность за неплатежный налог, эта сумма подлежит уплате в конце 21 дня после окончания периода франкирования, в течение которого было принято решение об отмене налогообложения.

Вы можете отправить нам платеж по номеру:

- Налоговое управление Австралии

PO Box 9990

PENRITH NSW 2740 .

Пример расчетов

Пример 1: Разработка дополнительного дебетового франкирования

Счет акционерного капитала компанииABC становится испорченным, когда на счет переводится сумма в 700 долларов.Контрольный процент франкирования компании составляет 80% в конце периода франкирования, в котором счет был испорчен.

Дебет по франкированию, возникающий при переводе в конце периода франкирования, составляет 240 долларов.

ABC решает избавить свой счет акционерного капитала. Применимый процент франкирования в конце периода франкирования, в течение которого он решил отменить краску, составляет 90%.

В настоящее время ставка корпоративного налога составляет 30%. Применяемая налоговая ставка, если у компании есть более высокие налоговые участники, составляет 47.5%.

Дебет по франкированию, возникающий из-за выбора отмены испарения, рассчитывается как:

за вычетом суммы дебетования по франкированию, возникающих в соответствии с разделом 197-45 ITAA 1997 в результате перевода суммы, которая испортила счет акционерного капитала компании.

Дебет по франкированию, возникающий из-за выбора отмены испорченности, составляет 30 долларов США, рассчитывается по формуле:

- (700 $ × 30%) ÷ (70% × 90%) = 270 $

- 270 долларов — 240 долларов = 30 долларов.

Пример 2: Расчет непокрытого налогового обязательства, когда у компании есть только члены низшего налога

Для компании ABC в Примере 1:

- Шаг 1. Определите условную сумму франкирования, рассчитанную как:

В этом случае условная сумма франкирования рассчитывается как 700 долларов × 30/70 = 300 долларов.