значение в экономике, формула для расчета, строки

Собственный капитал в балансе — это показатель, определяющийся двумя способами: инновационным, основанным на рекомендациях Министерства финансов РФ и характеризующимся включением в расчет большого числа показателей, и традиционным, предполагающим использование формулы с достаточно простой структурой. Собственным капиталом предприятия называется его базовая платформа, на которой строится дальнейшее развитие дела. Чем данный показатель выше, тем компания стабильнее и более привлекательна для инвесторов.

Содержание:

- Значение в экономике

- Метод расчета по балансу

- Расчет по Минфину

- Оптимальная средняя величина СК

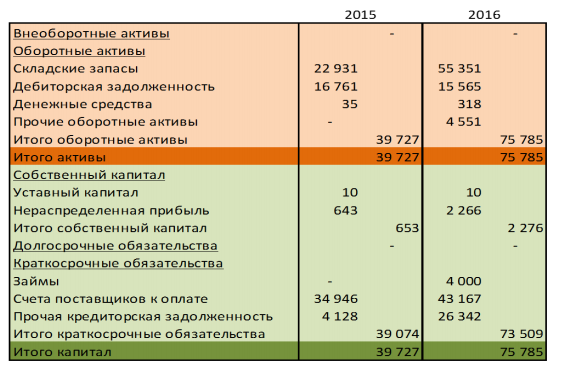

- Данные из баланса за отчетные периоды

- Видео

Значение в экономике

В экономике есть два определения собственного капитала (СК). Первое определение включает в себя следующие показатели:

- Активы предприятия, которые фиксируются без учета обязательств соответствующего субъекта экономики.

- Совокупность показателей, составляющих капитал предприятия.

Подход на первом определении отражается в ряде НПА. К примеру, в пункте 3 статьи 35 ФЗ от 26.12.1995 № 208-ФЗ сказано, что в банках вместо активов рассчитывается СК. В пункте 29 приказа Минсельхоза РФ от 20.01.2005 № 6 говорится, что принятое понимание СК — разницы между стоимостью имущества и обязательств компании — соответствует сути чистой стоимости имущества либо активов.

Так, вполне правомерно рассмотреть понятия чистых активов и СК как взаимозаменяемых или одной экономической категорией, которая соответствует объему имущества компании, за исключением обязательств.

Второе определение СК в балансе

- резервный, уставный и добавочный капитал;

- акции собственные, выкупленные у акционеров;

- нераспределенная прибыль компании;

- переоценка активов вне оборота.

Этим пунктам соответствуют строки бухгалтерского баланса 1310−1370.

По мнению многих экспертов, данная концепция является традиционной. Подход используют в РФ и других странах (так, иностранные экономисты могут взять показатели, близкие присутствующим в строках отечественного бухгалтерского баланса).

Применение вышеуказанных или альтернативных подходов зависит от цели расчета капитала. Руководство компании может получить рекомендацию задействовать какой-либо метод со стороны банков, инвесторов, решающих, что делать с кредитом, или собственников компании. Выбор подхода может определяться субъективными предпочтениями менеджмента, влиянием научной или управленческой школы на выработку решений руководством.

Подход к определению понятия собственного капитала предопределяется и традициями, которые сложились в экспертной или правовой среде такого-то государства. В РФ, в принципе, применяются оба подхода.

В СК входит, ко всему прочему, нераспределенная прибыль и различные специальные фонды. Плюсуются сюда и суммы после переоценки активов вне оборота, свои акции, выкупленные у акционеров. Последний показатель в пассиве баланса отрицательный, и при сложении понижает размер СК фирмы. Логично это, если уставный капитал в составе собственного формируется при оплате акционерами акций — обратный выкуп должен вести к снижению объема капитала.

Плюсуются сюда и суммы после переоценки активов вне оборота, свои акции, выкупленные у акционеров. Последний показатель в пассиве баланса отрицательный, и при сложении понижает размер СК фирмы. Логично это, если уставный капитал в составе собственного формируется при оплате акционерами акций — обратный выкуп должен вести к снижению объема капитала.

Добавочный капитал формируется, если учредители фирмы вкладывают в нее средства сверх доли в уставной капитал. Еще добавочный фонд может сформироваться при получении дохода от эмиссии ценных бумаг. Сюда же могут быть направлены средства от переоценки средств вне оборота и часть прибыли, что осталась после распределения.

Резервный капитал — средства, которые предприятие отложило на форс-мажорные ситуации, для возмещения убытков.

Нераспределенная прибыль — свободные средства, оставшиеся из прибыли после выплаты предприятием всех налоговых и прочих обязательных платежей. По этой строке в балансе отражаются также остатки специальных фондов, которые образованы на предприятии.

Метод расчета по балансу

Вычислить размер капитала, определенного традиционно, очень просто. Для этого используется строка баланса 1300.

Формула в этом случае имеет такой вид:

Ск = стр. 1300.

Если рассуждать об интерпретации сути собственного капитала как чистых активов, в данном случае расчет СК в балансе является уже более сложной задачей.

Расчет по Минфину

Если чистые активы, по сути, совпадают с СК в балансе, их сущность может быть определена из критериев, которые зафиксированы в российских НПА. Есть довольно большое количество соответствующих законодательных норм. Наиболее широкую юрисдикцию имеет приказ Минфина РФ от 28.08.2014 № 84н .

Согласно методу Министерства финансов, в структуре активов, которые принимаются к расчету СК, должны присутствовать все активы, кроме отражающих задолженность акционеров и учредителей по взносам в уставный капитал.

Также должны быть учтены все обязательства, кроме ряда доходов будущих периодов, связанных с помощью государства и безвозмездным получением имущества.

Расчет методом Минфина — процедура, при которой задействуется информация из разделов строки 1400, 1500, 1600.

Для расчета потребуются сведения, которые показывают размер долгов учредителей компании, при их наличии (проводка Дт 75 Кт 80) и доходы последующих периодов, кредит счета 98.

Структура формулы, определяющей чистые активы и собственный капитал в балансе, в то же время предполагает выполнение следующего:

- Складываются показатели по 1400, 1500.

- Производится вычитание из значения, получившегося в п. 1, т.е., соответствующие кредиту счета 98 (по доходам в форме помощи государства и получения имущества).

- Производится вычитание из значения по строке 1600 показателей, которые соответствуют проводке Дт 75 Кт 80.

- Производится вычитание из значения, получившегося в п. 3, результат из п. 2.

Так, формула СК по Минфину имеет вид :

Ск = (стр. 1600-ДУО)-((стр. 1400 + стр. 1500)-ДБП).

Оптимальная средняя величина СК

Показатели чистых активов как минимум должны быть положительными. Наличие у организации отрицательных значений СК в балансе, вероятнее всего, свидетельствуют о серьезных проблемах в бизнесе — первым делом в области кредитной нагрузки и достаточности активов высокой ликвидности.

Для оценки чаще берут среднюю величину собственного капитала за год, что позволяет точнее всего определить колебания во времени.

Ск = (Ск в начале года + Ск в конце года)/2.

Данные из баланса за отчетные периоды

Желательно, чтобы величина СК или чистых активов была больше величины уставного капитала компании. Этот критерий важен в первую очередь для инвестиционной привлекательности предприятия. Бизнес должен окупаться и обеспечивать приток капиталов.

Собственный капитал в достаточной величине — один из самых значимых индексов качества бизнес-модели.

Есть и другой аспект значимости СК в балансе. Если под собственным капиталом понимаются чистые активы, то баланс должен равняться или быть больше уставного капитала. В противном случае компания, если это ООО, будет ликвидирована по п. 4 ст. 90 ГК РФ. Или же потребуется увеличение уставного капитала ООО до размера чистых активов. Похожий сценарий возможен и для АО (подпункт 2 п. 6 ст. 35 закона № 208-ФЗ).

В противном случае компания, если это ООО, будет ликвидирована по п. 4 ст. 90 ГК РФ. Или же потребуется увеличение уставного капитала ООО до размера чистых активов. Похожий сценарий возможен и для АО (подпункт 2 п. 6 ст. 35 закона № 208-ФЗ).

С ростом размера собственного капитала растут также и инвестиционный потенциал фирмы, и ее финансовая мощь. Это важный показатель экономического состояния бизнеса. Если предприятие обеспечено своими средствами, ему не требуются кредиты, что свидетельствует о независимости и стабильности. В нынешних реалиях мало кто может обойтись без заемных средств, но если величина капитала достаточна, можно не переживать насчет финансовой независимости предприятия.

Видео

Наше видео подробно расскажет о собственном капитале в структуре баланса предприятия.

Состав и структура капитала в бухгалтерском балансе

Главная — Статьи

В российских нормативных документах понятие «капитал» (собственный капитал) не определено. Понятие «капитал» определяется лишь в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России как « остаток хозяйственных средств организации после вычета из них кредиторской задолженности…».

Понятие «капитал» определяется лишь в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России как « остаток хозяйственных средств организации после вычета из них кредиторской задолженности…».

В соответствии с Международными стандартами финансовой отчетности (далее — МСФО) капитал представляет собой вложения собственников в предприятие и нераспределенную среди собственников прибыль, накопленную за весь период деятельности предприятия.

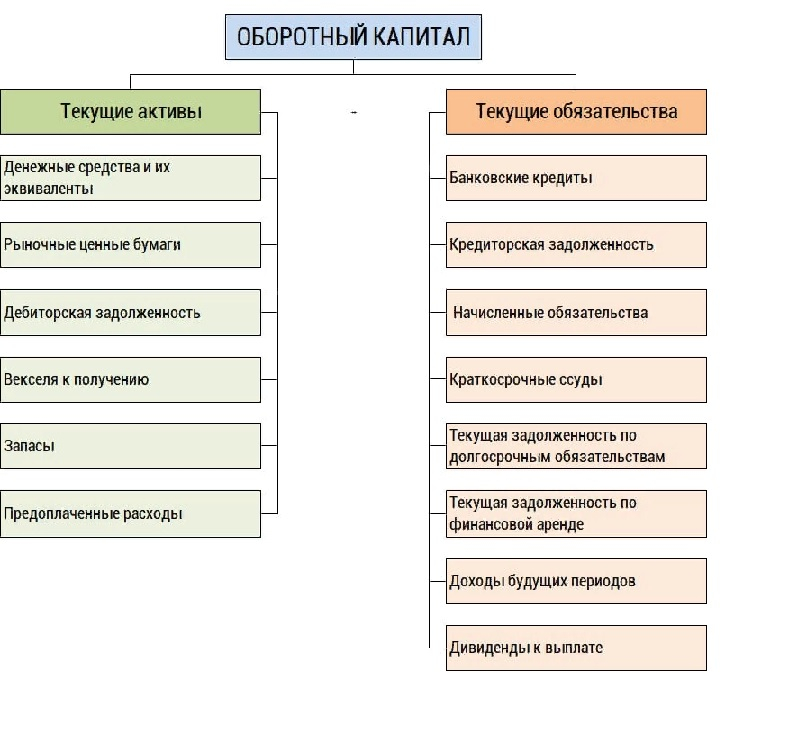

Структура капитала в общем виде, в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), представлена следующим образом: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Наиболее актуальной для инвестора является следующая информация, касающаяся капитала предприятия:

суммарные внешние источники формирования капитала — общая сумма средств, вложенных в компанию инвесторами;

суммарные внутренние источники — накопленный финансовый результат, оставленный в распоряжении компании.

Бухгалтерский баланс не дает информации ни о составе внешних, ни о составе внутренних источников. В балансе данные показатели смешаны между собой в различных статьях. Рассмотрим вопрос подробнее.

В российских стандартах бухгалтерского учета счетами, включающими данные об общей сумме средств, вложенных в компанию инвесторами, являются «Уставный капитал» и «Добавочный капитал».

Уставному капиталу в законодательстве отводится особая роль. Он не может быть меньше определенного законом минимального размера, в противном случае возможна принудительная ликвидация предприятия. В соответствии с Гражданским кодексом РФ «уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов». Эта заявленная цель в подавляющем большинстве случаев не может быть достигнута в рамках существующих правил формирования бухгалтерского баланса.

Поскольку уставный капитал в случае его увеличения может формироваться за счет накопленного финансового результата (нераспределенной прибыли, сумм переоценки), то это не позволяет инвестору судить о сумме средств, внесенных инвесторами.

Счет «Добавочный капитал» аккумулирует в себе весьма разнородные данные. С одной стороны, это изменение стоимости активов, что является, по сути, не чем иным, как не учитываемой налоговым законодательством частью прибыли от инвестиционной деятельности предприятия, т.е. финансовым результатом. С другой — это эмиссионный доход, образовавшийся при внесении учредителями вкладов в уставный капитал организации. Что касается последнего, то не представляется, кому из пользователей может понадобиться историческая информация о накопленной разнице между номинальной и реальной стоимостью акций (вкладов, долей и т.п.). Эта информация ни юридического, ни финансового значения для пользователя не имеет, поскольку отражает накопленную сумму вложений в денежных единицах разной реальной стоимости. Лишь инфляционная корректировка данных величин позволит пользователю увидеть настоящую (выраженную в текущей стоимости денег) долю капитала, внесенную собственниками.

То есть по сути на счете «Добавочный капитал» учитываются данные, не вошедшие в другие счета.

Резервный капитал создается в зависимости от организационно-правовой формы, в обязательном порядке и/или по решению собственников.

Средства резервов предназначены для покрытия убытков или погашения облигаций или акций акционерного общества. Резервный капитал не может быть использован для других целей.

Информация о величине создаваемого в обязательном порядке в соответствии с Федеральным законом «Об акционерных обществах» резервного капитала в размере не менее 5% от его уставного капитала не несет внешнему пользователю никакой значимой для принятия экономических решений информации.

В связи с тем что подобные резервы, в соответствии с законодательством, являются обязательными, но информация о них не несет существенной экономически значимой нагрузки, такие резервы имеет смысл отражать за балансом, а основания создания и прочую подробно характеризующую их информацию раскрывать в пояснительной записке к бухгалтерскому балансу.

Как указано в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации».

Как видим, основной целью создания подобных резервов является сглаживание финансовых результатов компании путем равномерного распределения расходов. Учет таких резервов искажает как реальные результаты хозяйственной деятельности, так и стоимостные характеристики элементов бухгалтерского баланса. Подобная информация, отраженная в отчете, описывающем и характеризующем финансовое положение организации, скорее затрудняет, чем помогает внешнему пользователю разобраться в реальном состоянии дел компании и спрогнозировать ее финансовые перспективы. Причем отражение даже подобной перспективной информации осуществляется весьма однобоко, поскольку отражается информация лишь о расходах. Информации же о компенсирующих расходы доходах, способных также сгладить результаты деятельности путем их равномерного распределения, в финансовой отчетности нет.

На наш взгляд, поскольку такая информация не несет в себе реально полезной составляющей для внешнего пользователя финансовой отчетности, то ее отражение в балансе излишне.

Еще одним видом резервов, создаваемых в соответствии с правилами бухгалтерского учета, являются резервы в связи с признанием условных фактов хозяйственной деятельности. Данные резервы по своим свойствам родственны предыдущему виду.

Согласно МСФО такие резервы представляют собой обязательства на неопределенную сумму или с неопределенным сроком погашения, возникшие в связи с прошлыми событиями, приведшими к возникновению юридических или физических обязательств.

В связи с этим отметим, что данные резервы, как и предыдущие, относятся к возможным будущим событиям (оттокам ресурсов), наступление которых является вероятностным. Учет в бухгалтерском балансе будущих событий может нарушить стоимостные характеристики элементов финансовой отчетности как совокупности информации о прошлых событиях.

Сама по себе данная информация весьма интересна и полезна, но у нее есть серьезный недостаток — это ее неполнота. Значительно лучшим решением является выделение подобных данных в отдельный информационный блок, подробно описывающий вероятностные характеристики будущих событий. Резервы должны отражаться не в балансе, а в приложении к нему, возможно, в специальном отчете о резервах.

Резервы должны отражаться не в балансе, а в приложении к нему, возможно, в специальном отчете о резервах.

Информацию об условных активах и обязательствах лучше, на наш взгляд, раскрывать в пояснительной записке к бухгалтерской отчетности организации с указанием на степень вероятности или величину оценки условного актива или обязательства. Раскрытие вероятностных и оценочных характеристик одновременно позволит пользователю отчетности получить точку отсчета в формировании собственных суждений относительно перспектив организации и не быть введенным в заблуждение, поскольку данная информация для него отражает лишь мнение бухгалтера (экономиста и т.п.) изучаемой компании.

Кроме данного вида резервов, компания вправе создавать в соответствии с правилами бухгалтерского учета оценочные резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.

С точки зрения оценки активов такая информация полезна и необходима, но опять же недостаточна. Речь идет о раскрытии вероятностных и оценочных характеристик будущих событий.

Подобные резервы также основаны на будущих событиях. Но если в отличие от рассмотренных выше резервов, основанных на будущих событиях, учтены все варианты развития ситуации (таких вариантов два: сохранение стоимости актива (уплата долга полностью), снижение стоимости актива (отказ от уплаты долга)), то такие резервы могут рассматриваться как способ корректировки текущей стоимости активов. Стоимость связанных с ними активов уместно отражать в балансе по нетто-стоимости, т.е. с учетом вероятности и результата наступления неблагоприятных событий.

В случае если учтены не все варианты развития ситуации, такие резервы, как и резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, несут в себе неполную однобокую информацию о будущих вариантах событий и не могут напрямую корректно использоваться в характеристике текущего финансового положения организации. Такие данные (в том числе вероятностные характеристики) необходимо раскрывать в пояснительной записке.

Не отражаемой в финансовой отчетности, но весьма необходимой для ее пользователей является информация, связанная с последствиями прекращения деятельности компании. Принятые в стандартах бухгалтерской отчетности принципы отражения стоимости ее элементов базируются на принципах действующей организации. Но дело в том, что продолжение деятельности компании является лишь одной из стратегических инвестиционных альтернатив. Другой альтернативой может быть прекращение деятельности предприятия, которое может также наступить и в принудительном порядке в случае его банкротства. В случае прекращения деятельности (особенно принудительного) отражаемые в балансе величины должны быть переоценены по их ликвидационной стоимости, которая, как правило, меньше, чем стоимость, рассчитываемая для действующего предприятия. В этом случае для пользователя финансовой отчетности будет очень актуальной информация о величине капитала, рассчитанной на основе ликвидационной стоимости. Такая величина будет корректно отражать минимальный размер имущества компании, гарантирующего интересы широкого круга ее инвесторов и кредиторов. Разницу между балансовой стоимостью капитала и ликвидационной стоимостью капитала можно рассматривать в качестве корректирующего элемента, отвечающего всем свойствам резерва. В данном случае такой резерв можно обозначить как «Резерв на прекращение деятельности» или «Ликвидационный резервный фонд». Подобная информация имеет высокую информационную ценность и должна быть отражена в финансовой отчетности.

Разницу между балансовой стоимостью капитала и ликвидационной стоимостью капитала можно рассматривать в качестве корректирующего элемента, отвечающего всем свойствам резерва. В данном случае такой резерв можно обозначить как «Резерв на прекращение деятельности» или «Ликвидационный резервный фонд». Подобная информация имеет высокую информационную ценность и должна быть отражена в финансовой отчетности.

Нераспределенная прибыль является самым непротиворечивым показателем, но и он не лишен недостатков. Данный счет дает информацию о величине чистой прибыли, не изъятой акционерами (вкладчиками и т.п.) и оставшейся в распоряжении предприятия. Но в связи с тем, что за ее счет увеличивается (формируется) уставный и резервный капитал, эту информационную функцию счет не выполняет.

Структура капитала, учитывающая лучшим образом, чем существующая, информационные потребности инвесторов (да и других внешних пользователей), представлена в табл. 1.

Таблица 1

Структура капитала

|

|

Уставный капитал |

|

Эмиссионный доход |

|

|

Реинвестированная |

Нераспределенная прибыль (убыток) |

|

Неденежные изменения капитала |

Внесенный капитал представляет собой сумму всех инвестированных в капитал компании собственных средств ее акционеров. Для компании — это внешний собственный источник финансирования. Как видно из табл. 1, он состоит из уставного капитала, являющегося юридически значимой величиной, и эмиссионного дохода, равного разнице между совокупной величиной внесенного инвесторами капитала и уставным капиталом.

Для компании — это внешний собственный источник финансирования. Как видно из табл. 1, он состоит из уставного капитала, являющегося юридически значимой величиной, и эмиссионного дохода, равного разнице между совокупной величиной внесенного инвесторами капитала и уставным капиталом.

Кроме того что внесенный капитал является внешним источником финансирования, он является чистым акционерным капиталом, освобожденным от налоговой нагрузки при его изъятии акционерами.

Реинвестированная прибыль является внутренним источником финансирования. В отличие от внесенного капитала она не освобождена при изъятии акционерами от соответствующей налоговой нагрузки в форме налога на дивиденды. Данные о реинвестированной прибыли показывают величину наращения корпоративного капитала. И что важно, содержание понятия «реинвестированная прибыль» хорошо укладывается в понятие «прибыль» по Финансовой концепции капитала, являясь наряду с дивидендами ее необходимым составным элементом.

В аналитических целях имеет смысл отдельно выделять в составе накопленной чистой прибыли нераспределенную прибыль и неденежные изменения капитала.

Нераспределенная прибыль (убыток) — это традиционный основной внутренний собственный источник финансирования деятельности компании.

Неденежные изменения капитала — накопленная величина увеличения стоимости активов в результате их переоценок.

Увеличение стоимости активов в результате их переоценок (внутренняя прибыль), в отличие от чистой (монетизированной) прибыли, обычно не признается в качестве финансового результата деятельности компании, и информация об этом не отражается в Отчете о прибылях и убытках. Тем не менее данный вид прибыли может не только признаваться в качестве таковой, но и облагаться соответствующим налогом. Так, Джеймс Р. Хитчнер в своей книге Financial Valuation. Applications and Models указывает следующее: «Вопрос признания налогов на внутреннюю прибыль всегда был спорным. Решения по недавним судебным делам предусматривали удержание суммы данных налогов в случае, если интересующая компания имеет статус C-корпорации».

Статьи по теме:

Пересмотр бухгалтерской отчетности

Отчетность в ПФР за квартал 2015 года

Определение стоимости чистых активов в 2015 году

Если после отправки отчета из налоговой пришел отрицательный протокол

Составление бухгалтерской отчетности фирмой на упрощенке

Как это работает и почему это важно

Что такое счет операций с капиталом?

Счет операций с капиталом в международной макроэкономике — это часть платежного баланса, в которой учитываются все операции, совершаемые между субъектами в одной стране и субъектами в остальном мире. Эти операции состоят из импорта и экспорта товаров, услуг, капитала, а также трансфертных платежей, таких как иностранная помощь и денежные переводы. Платежный баланс состоит из счета движения капитала и счета текущих операций, хотя в более узком определении счет движения капитала разбивается на финансовый счет и счет движения капитала. Счет операций с капиталом измеряет изменения в национальной собственности на активы, тогда как счет текущих операций измеряет чистый доход страны.

Эти операции состоят из импорта и экспорта товаров, услуг, капитала, а также трансфертных платежей, таких как иностранная помощь и денежные переводы. Платежный баланс состоит из счета движения капитала и счета текущих операций, хотя в более узком определении счет движения капитала разбивается на финансовый счет и счет движения капитала. Счет операций с капиталом измеряет изменения в национальной собственности на активы, тогда как счет текущих операций измеряет чистый доход страны.

В бухгалтерском учете счет операций с капиталом показывает чистую стоимость бизнеса в определенный момент времени. Он также известен как собственный капитал для индивидуального предпринимателя или акционерный капитал для корпорации и указывается в нижней части баланса.

Ключевые выводы

- Счет операций с капиталом на национальном уровне представляет платежный баланс страны.

- Счет операций с капиталом отслеживает чистое изменение активов и обязательств страны в течение года.

- Баланс счета операций с капиталом информирует экономистов о том, является ли страна нетто-импортером или нетто-экспортером капитала.

Счет операций с капиталом

Как работают счета операций с капиталом

Изменения в платежном балансе могут дать представление об относительном уровне экономического здоровья и будущей стабильности страны. Счет операций с капиталом показывает, импортирует ли страна или экспортирует капитал. Большие изменения в счете операций с капиталом могут указывать на то, насколько страна привлекательна для иностранных инвесторов, и могут оказывать существенное влияние на обменные курсы.

Поскольку сумма всех операций, зарегистрированных в платежном балансе, равна нулю, страны с большим дефицитом торгового баланса (дефицит счета текущих операций), такие как Соединенные Штаты, по определению должны также иметь большой профицит счета операций с капиталом. Это означает, что в страну поступает больше капитала, чем уходит, что вызвано увеличением иностранной собственности на внутренние активы. Страна с большим положительным сальдо торгового баланса экспортирует капитал и имеет дефицит по счету операций с капиталом, а это означает, что деньги утекают из страны в обмен на увеличение владения иностранными активами.

Страна с большим положительным сальдо торгового баланса экспортирует капитал и имеет дефицит по счету операций с капиталом, а это означает, что деньги утекают из страны в обмен на увеличение владения иностранными активами.

Важно помнить, что дефицит торгового баланса США является следствием того, что иностранные инвесторы считают американские активы особенно привлекательными и повышают стоимость доллара. Если относительная привлекательность Америки для иностранных инвесторов уменьшится, доллар ослабнет, а дефицит торгового баланса сократится.

Счет операций с капиталом и финансовый счет

В последние годы многие страны приняли более узкое значение счета операций с капиталом, используемое Международным валютным фондом (МВФ). Он разделяет счет операций с капиталом на два подразделения верхнего уровня: финансовый счет и счет операций с капиталом . Счета операций с капиталом и финансов отражают чистые потоки финансовых требований (т. е. изменения в состоянии активов).

е. изменения в состоянии активов).

Запас иностранных активов экономики по сравнению с иностранными обязательствами называется ее чистой международной инвестиционной позицией или просто чистыми иностранными активами, которые измеряют чистые требования страны к остальному миру. Если требования страны к остальному миру превышают их требования к нему, то она имеет положительные чистые иностранные активы и считается чистым кредитором. Если отрицательный, чистый должник. Положение меняется с течением времени, как показано в счете операций с капиталом и финансов.

Финансовый счет измеряет увеличение или уменьшение международной собственности на активы, будь то физические лица, предприятия, правительства или центральные банки. Эти активы включают прямые иностранные инвестиции, ценные бумаги, такие как акции и облигации, а также золотовалютные резервы. Счет операций с капиталом в соответствии с этим определением измеряет финансовые операции, которые не влияют на доход, производство или сбережения, такие как международная передача прав на бурение, торговых марок и авторских прав.

Текущий и капитальный счет

Счета текущих операций и операций с капиталом представляют собой две половины платежного баланса страны. Счет текущих операций представляет собой чистый доход страны за определенный период времени, а счет операций с капиталом регистрирует чистое изменение активов и обязательств в течение определенного года.

С экономической точки зрения текущий счет имеет дело с получением и выплатой наличными, а также с некапитальными статьями, в то время как счет операций с капиталом отражает источники и использование капитала. Сумма счета текущих операций и счета операций с капиталом, отраженная в платежном балансе, всегда будет равна нулю. Любой профицит или дефицит на счете текущих операций уравновешивается и аннулируется равным профицитом или дефицитом на счете операций с капиталом.

Текущий счет имеет дело с краткосрочными операциями страны или разницей между ее сбережениями и инвестициями. Их также называют фактическими транзакциями (поскольку они оказывают реальное влияние на доход), объем производства и уровень занятости посредством движения товаров и услуг в экономике. Текущий счет состоит из видимой торговли (экспорт и импорт товаров), невидимой торговли (экспорт и импорт услуг), односторонних переводов и инвестиционного дохода (дохода от таких факторов, как земля или иностранные акции).

Кредит и дебет иностранной валюты по этим операциям также отражаются в балансе текущего счета. Итоговое сальдо текущего счета аппроксимируется как сумма торгового баланса.

Учет операций с капиталом в бухгалтерском учете

В бухгалтерском учете счет операций с капиталом — это счет главной бухгалтерской книги, который используется для учета вложенного капитала владельцев и нераспределенной прибыли — совокупной суммы прибыли компании с момента ее образования за вычетом совокупных дивидендов, выплаченных акционерам. Об этом сообщается в нижней части баланса компании, в разделе капитала. В индивидуальном владении этот раздел будет называться собственным капиталом, а в корпорации — акционерным капиталом.

В корпоративном балансе раздел собственного капитала обычно делится на обыкновенные акции, привилегированные акции, дополнительный оплаченный капитал, нераспределенную прибыль и счета казначейских акций. Все счета имеют естественное кредитовое сальдо, за исключением казначейских запасов, имеющих естественное дебетовое сальдо. Обыкновенные и привилегированные акции учитываются по номинальной стоимости общего количества акций, принадлежащих акционерам. Добавочный капитал – это сумма, которую акционеры внесли в компанию сверх номинальной стоимости акций. Нераспределенная прибыль представляет собой совокупную прибыль компании за сверхурочную работу за вычетом дивидендов, выплаченных акционерам, которые были реинвестированы в текущую коммерческую деятельность компании. Счет казначейских акций представляет собой контракционерный счет, на котором регистрируются выкупы акций компании.

Понимание операций с капиталом и финансовых счетов в платежном балансе

Платежный баланс (ПБ) — это запись всех международных операций (платежей и поступлений) между физическими и юридическими лицами (включая правительство) одной страны и других стран в течение определенного периода времени. Текущий счет, счет операций с капиталом и финансовый счет составляют платежный баланс страны. Вместе эти три счета рассказывают историю об экономике страны, экономических перспективах и стратегиях достижения желаемых целей.

Большой объем импорта и экспорта, например, может указывать на открытую экономику, поддерживающую свободную торговлю. С другой стороны, страна, которая демонстрирует небольшую международную активность в своем капитале или финансовом счете, может иметь недостаточно развитый рынок капитала и небольшое количество иностранной валюты, поступающей в страну в виде прямых иностранных инвестиций (ПИИ).

Текущий счет регистрирует поток товаров и услуг в страну и из страны, включая материальные товары, плату за услуги, доходы от туризма и деньги, отправленные непосредственно в другие страны либо в качестве официальной помощи, либо от семьи к семье. Финансовый счет измеряет увеличение или уменьшение владения страной международными активами. Счет операций с капиталом измеряет капитальные трансферты между резидентами США и иностранными резидентами.

В этой статье мы сосредоточимся на капитальных и финансовых счетах, которые отражают правила инвестирования и рынка капитала в данной стране.

Ключевые выводы

- Платежный баланс страны представлен счетом текущих операций, счетом операций с капиталом и финансовым счетом.

- Текущий счет отражает поток товаров и услуг в страну и из страны (импорт и экспорт).

- Счет операций с капиталом измеряет капитальные трансферты между резидентами США и иностранными резидентами.

- Финансовый счет отражает увеличение или уменьшение владения страной международными активами.

- Положительные капитальные и финансовые счета означают, что страна имеет больше дебетов, чем кредитов, и является чистым должником перед миром; отрицательные капитальные и финансовые счета делают страну нетто-кредитором.

Счет операций с капиталом

В счете операций с капиталом страны регистрируются все международные капитальные трансферты. Доходы и расходы измеряются притоком и оттоком средств в виде инвестиций и кредитов. Дефицит показывает, что больше денег уходит, а профицит указывает на то, что больше денег поступает.

Наряду с операциями с нефинансовыми и непроизведенными активами счет операций с капиталом включает:

- Такие операции, как списание долгов

- Передача товаров и финансовых активов мигрантами, покидающими страну или въезжающими в нее

- Передача права собственности на основные средства и средств, полученных от продажи или приобретения основных средств

- Дарение и наследование налоги

- Пошлины, патенты, авторские права, роялти

- Незастрахованный ущерб основным средствам

Сложные операции как с капитальными активами, так и с финансовыми требованиями могут отражаться как в счетах операций с капиталом, так и в счетах текущих операций.

Финансовый счет

Субсчета

Финансовый счет страны можно разбить на два субсчета. Одним из них является внутреннее владение иностранными активами. Другой — иностранная собственность на внутренние активы.

Если субсчет внутренней собственности на иностранные активы увеличивается, общий финансовый счет увеличивается. Если субсчет иностранной собственности на внутренние активы увеличивается, общий финансовый счет уменьшается. Таким образом, общий финансовый счет увеличивается, когда субсчет иностранной собственности на внутренние активы уменьшается.

Вместе эти два субсчета финансового счета измеряют владение страной международными активами.

Финансовый счет имеет дело с деньгами, связанными с:

- Валютные резервы

- Частные инвестиции в бизнес, недвижимость, облигации и акции

- Государственные активы, такие как специальные права заимствования в Международном валютном фонде (МВФ)

- Активы частного сектора, находящиеся в других странах

- Местные активы, принадлежащие иностранцам (государственным и частным)

- Прямые иностранные инвестиции

Как работают счета операций с капиталом и финансами

Капитал, переведенный из страны с целью инвестирования в другую страну, записывается по дебету на любом из этих двух счетов. В частности, если это портфельные инвестиции, они записываются по дебету финансового счета. Если это прямые инвестиции, они записываются по дебету счета операций с капиталом.

Поскольку эти переводы связаны с инвестициями, подразумевается возврат. В ПБ этот возврат записывается как кредит на текущем счете. Обратное верно, когда иностранная страна получает прибыль. Выплата дохода от инвестиций будет отмечена как дебет текущего счета.

Бюро экономического анализа США регистрирует и предоставляет общественности информацию об остатках на текущих счетах, счетах операций с капиталом и финансовых счетах.

Понимание платежного баланса

Счета в балансе

В отличие от счета текущих операций, который теоретически должен иметь профицит или дефицит, платежный баланс должен быть равен нулю. Таким образом, счет текущих операций, с одной стороны, и счет операций с капиталом и финансами, с другой, должны уравновешивать друг друга.

Например, если гражданин Гренландии покупает куртку у канадской компании, то Гренландия получает куртку, а Канада получает эквивалентную сумму в валюте. Чтобы достичь нуля, в бухгалтерскую книгу добавляется балансирующая статья, отражающая обмен ценностями. Согласно Руководству по платежному балансу МВФ, формула платежного баланса или тождество резюмируется следующим образом:

Текущий счет + Финансовый счет + Счет операций с капиталом + Балансирующая статья = 0

Положительные капитальные и финансовые счета

Однако, когда экономика имеет положительный капитал и финансовые счета, она имеет чистый финансовый приток. Дебет страны превышает ее кредит из-за увеличения обязательств перед другими экономиками или сокращения требований в других странах.

Обычно это происходит параллельно с дефицитом счета текущих операций — приток денег означает, что доход от инвестиций — это дебет текущего счета. Таким образом, экономика использует мировые сбережения для удовлетворения местных потребностей в инвестициях и потреблении. Это чистый должник перед остальным миром.

Отрицательный капитал и финансовые счета

Если капитал и финансовые счета отрицательны, страна имеет чистый финансовый отток. У него больше требований, чем обязательств, либо из-за увеличения требований со стороны экономики за рубежом, либо из-за сокращения обязательств со стороны иностранных экономик.

Текущий счет должен отражать профицит на этом этапе. Это указывает на то, что экономика является чистым кредитором, предоставляющим средства миру.

Либеральные счета

Счета операций с капиталом и финансовые счета взаимосвязаны, поскольку они оба отражают международные потоки капитала. В современной глобальной экономике неограниченное движение капитала имеет основополагающее значение для обеспечения мировой торговли и, в конечном счете, для всеобщего процветания.

Для этого страны должны иметь открытую или либеральную политику счета операций с капиталом и финансового счета. Сегодня многие развивающиеся страны проводят либерализацию счета операций с капиталом в рамках своих программ экономических реформ. Это снимает ограничения на движение капитала.

Либерализация счета капитала страны может сигнализировать о переходе к более открытой экономической политике.

Выгоды от прямых иностранных инвестиций (ПИИ)

Это неограниченное движение капитала означает, что правительства, корпорации и частные лица могут свободно инвестировать капитал в другие страны. Это может проложить путь не только для увеличения ПИИ в отрасли и проекты развития. Это также может позволить больше портфельных инвестиций на рынке капитала.

Таким образом, компании, стремящиеся к более крупным рынкам, и меньшие рынки, стремящиеся к увеличению капитала и достижению внутренних экономических целей, могут выйти на международную арену. Это может привести к укреплению мировой экономики.

Выгоды, которые страна-получатель получает от ПИИ, включают приток иностранного капитала в ее страну, а также обмен техническим и управленческим опытом. Выгода для компании, осуществляющей ПИИ, заключается в расширении доли рынка в иностранной экономике и, возможно, в увеличении прибыли.

По мнению некоторых, еще одним преимуществом является то, что внутренняя политическая и макроэкономическая политика страны может стать более прогрессивной. Это потому, что иностранные компании, инвестирующие в местную экономику, имеют ценную долю в процессе реформирования местной экономики. Эти иностранные компании могут стать экспертами-консультантами местного правительства по политике, которая будет способствовать развитию бизнеса.

Прочие льготы

Портфельные иностранные инвестиции могут стимулировать дерегулирование рынка капитала и увеличить объем фондовой биржи. Инвестируя более чем в один рынок, инвесторы могут диверсифицировать риск своего портфеля. Они потенциально могут увеличить свою прибыль, инвестируя в развивающийся рынок.

Углубление рынка капитала на основе местных экономических реформ и либерализации операций с капиталом и финансовых счетов может ускорить развитие формирующегося рынка.

Контроль операций с капиталом может быть полезным

Некоторые обоснованные экономические теории утверждают, что определенный контроль над счетом операций с капиталом может быть полезным. Вспомним азиатский финансовый кризис 1997 года. Некоторые азиатские страны открыли свою экономику миру. Их границы пересекло беспрецедентное количество иностранного капитала. Прежде всего, это были портфельные инвестиции — кредит финансового счета и дебет текущего счета. Это означало краткосрочные инвестиции, которые было легко ликвидировать.

Когда спекуляции усилились, паника распространилась по всему региону. Движение капитала повернулось вспять. Деньги были выведены из этих рынков капитала. Азиатские страны несли ответственность за свои краткосрочные обязательства (дебет текущего счета), поскольку ценные бумаги были проданы до того, как можно было получить прирост капитала. Пострадала не только активность фондового рынка, но и истощение резервов иностранной валюты, обесценивание местной валюты, что привело к финансовым кризисам.

Аналитики утверждают, что финансовая катастрофа могла бы быть менее серьезной, если бы существовал определенный контроль за движением капитала. Например, если бы сумма внешних заимствований была ограничена (дебет по текущему счету), это привело бы к ограничению краткосрочных обязательств. В свою очередь, можно было бы предотвратить определенный экономический ущерб.

Что означает платежный баланс?

Термин «платежный баланс» относится ко всем международным операциям, совершаемым между людьми, предприятиями и правительством одной страны и любой другой страны мира. Счета, на которых регистрируются эти операции, называются текущим счетом, счетом операций с капиталом и финансовым счетом.

Почему экономика должна быть либерализована?

Более открытая или либеральная экономика может означать расширение международной торговли для страны. Доход от этой торговли может принести пользу гражданам страны. Это может поднять их уровень жизни. Для страны в целом более свободная торговля может повысить ее авторитет в мире и привлечь инвесторов. Это может открыть всевозможные выгодные финансовые и экономические возможности.

Что такое счет операций с капиталом?

Счет операций с капиталом является одним из счетов, используемых в платежном балансе. Он используется для записи международных переводов между жителями одной страны и жителями других стран. Счет операций с капиталом может отражать финансовое здоровье и стабильность страны. Он может указывать на то, насколько привлекательна страна для других стран, стремящихся инвестировать на международном уровне.

Итог

Платежный баланс страны представляет собой сводную запись международных операций этой страны с остальным миром. Эти операции классифицируются по текущему счету, счету операций с капиталом и финансовому счету.

Уроки азиатского финансового кризиса привели к новым дебатам о наилучшем способе либерализации операций с капиталом и финансовых счетов. Действительно, МВФ и Всемирная торговая организация исторически поддерживали свободную торговлю товарами и услугами (либерализацию счета текущих операций). Теперь они столкнулись со сложностями свободы капитала.

Опыт показал, что без контроля внезапное изменение направления потоков капитала может разрушить экономику и привести к росту бедности в стране.