Учет использования чистой прибыли по новому Плану счетов в «1С:Бухгалтерии 7.7»

В плане счетов “1С:Бухгалтерии” на счете 84 “Нераспределенная прибыль (непокрытый убыток) открыты субсчета:

- 84.1 “Прибыль, подлежащая распределению”;

- 84.2 “Убыток, подлежащий покрытию”;

- 84.3 “Нераспределенная прибыль в обращении”;

- 84.4 “Нераспределенная прибыль использованная”.

На

субсчет 84.1 “Прибыль, подлежащая распределению” зачисляется сумма чистой

прибыли со счета 99 “Прибыли и убытки” заключительным оборотом декабря

отчетного года (при реформации бухгалтерского баланса). Уже в следующем за

отчетным году на основании решения компетентного органа (общего собрания

акционеров, собрания участников и т. д.) производится распределение прибыли.

Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом

75 “Расчеты с учредителями”), отчисление средств в резервные фонды (в

корреспонденции со счетом 82 “Резервный капитал”), покрытие убытков прошлых лет

(в корреспонденции с субсчетом 84.

На субсчет 84.2 “Убыток, подлежащий покрытию” зачисляется сумма убытка со счета 99 “Прибыли и убытки” заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса). Уже в следующем году на основании решения компетентного органа принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.3 “Нераспределенная прибыль в обращении”), резервных фондов (в корреспонденции со счетом 82 “Резервный капитал”) и т. д.

На

субсчете 84.3 “Нераспределенная прибыль в обращении” собирается общая сумма

нераспределенной между акционерами (участниками) прибыли. Записи по этому

субсчету производятся в корреспонденции с субсчетом 83.4 “Нераспределенная

прибыль использованная” лишь при фактическом использовании соответствующих

средств на создание нового имущества.

На субсчете 84.4 “Нераспределенная прибыль использованная” обобщается информация о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, то есть на какую сумму приобретено новое имущество (в части нераспределенной прибыли отчетного года записи производятся на основании решения компетентного органа). Обратные записи могут иметь место по мере переноса товарной формы имущества в денежную через амортизационные отчисления.

В течении отчетного года по дебету субсчета 84.1 отражаются расходы при отсутствии (или недостаточности) прибыли прошлых лет, включая суммы промежуточных дивидендов (строка 476 бухгалтерского баланса).

В конце года записями декабря на субсчет 84.1 списывается сумма чистой прибыли или убытка со счета 99 “Прибыли и убытки”. Записями января остатки с субсчета 84.1 переносятся на субсчет 84.3 “Нераспределенная прибыль в обращении”.

В

таблице 2 приведены алгоритмы формирования отдельных показателей бухгалтерской

отчетности.

Табл. 2

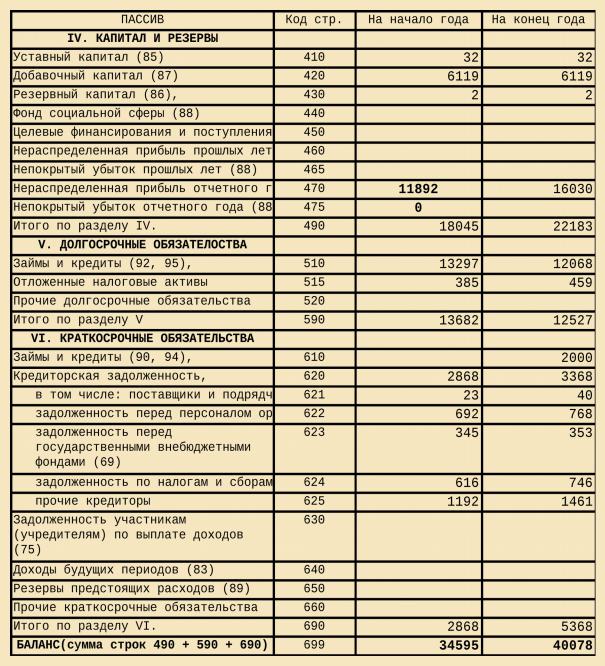

Алгоритмы формирования показателей бухгалтерского баланса

|

№ строки |

Показатель |

Алгоритм формирования показателя |

|

460 |

Нераспределенная прибыль прошлых лет |

Кредитовое сальдо на начало (графа 3) и конец (графа 4) отчетного периода на счете 84 “Нераспределенная прибыль (непокрытый убыток)” |

|

465 |

Непокрытый убыток прошлых лет |

Дебетовое сальдо на начало (графа 3) и конец (графа 4) отчетного периода на счете 84 “Нераспределенная прибыль (непокрытый убыток)” |

|

470 |

Нераспределенная прибыль отчетного года |

Кредитовое сальдо на конец (графа 4) отчетного периода на счете 99 “Прибыли и убытки” (если отчет составляется до реформации) |

|

475 |

Непокрытый убыток отчетного года |

Дебетовое сальдо на конец (графа 4) отчетного периода на счете 99 “Прибыли и убытки” (если отчет составляется до реформации) |

Пунктом 89 Методических

указаний установлено, что соответствующие расшифровки, характеризующие

направления использования прибыли, оставшейся в распоряжении организации,

приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках,

в частности в отчете об изменениях капитала или пояснительной записке. При этом

порядок отражения данных о видах образуемых резервов и фондов, а также об

изменении их остатков на конец отчетного периода определяется организацией

самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на

основе образцов форм, приведенных в приказе Минфина России от 13.01.2000 № 4н.

При этом

порядок отражения данных о видах образуемых резервов и фондов, а также об

изменении их остатков на конец отчетного периода определяется организацией

самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на

основе образцов форм, приведенных в приказе Минфина России от 13.01.2000 № 4н.

В этой связи представляется целесообразным в форме № 3 автоматически заполнять следующие показатели (см. табл. 3).

Табл. 3

Алгоритмы формирования показателей формы № 3

|

№ строки |

Показатель |

Графа |

Алгоритм формирования показателя |

|

050 |

Нераспределенная прибыль – всего |

3 |

Кредитовое или дебетовое (с минусом) сальдо на начало года по счету 84 “Нераспределенная прибыль” |

|

4 |

Оборот

по кредиту субсчета 84. |

||

|

5 |

Оборот по дебету субсчета 84.3 “Нераспределенная прибыль в обращении” |

||

|

6 |

Значение показателя по графе 3 + графа 4 – графа 5 |

1 “Прибыль, подлежащая распределению” минус оборот по

дебету субсчета 84.1

1 “Прибыль, подлежащая распределению” минус оборот по

дебету субсчета 84.1

Отражение в балансе чистой прибыли (убытка) отчетного периода

Каким образом в 2012 г. заполняется в промежуточном (месячном, квартальном) и годовом бухгалтерских балансах стр. 4

70 «Чистая прибыль (убыток) отчетного периода», если организация согласно принятой учетной политике осуществляет закрытие счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:а) ежемесячно;

б) ежеквартально;

в) в конце года?

ОТВЕТ:

В годовом балансе стр. 470 не заполняется.

470 не заполняется.

Изначально следует остановится на порядке закрытия счета 99 на счет 84.

Счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период (п. 78 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50)).

По дебету счета 99 организации отражают суммы убытков (потерь, расходов), а по кредиту – суммы прибыли (доходов). Сопоставлением дебетового и кредитового оборотов за отчетный период определяют конечный финансовый результат отчетного периода (чистая прибыль или чистый убыток).

По окончании отчетного года счет 99 необходимо закрыть. При этом заключительной записью последнего месяца отчетного года сумму чистой прибыли (убытка) нужно отразить по дебету (кредиту) счета 99 и кредиту (дебету) счета 84.

Таким образом, в 2012 г. счет 99 следует закрыть на счет 84 по окончании отчетного года. Организация не имеет права предусмотреть в учетной политике закрытие счета 99 на счет 84 по окончании отчетного квартала либо по окончании отчетного месяца.

Сумму чистой прибыли (убытка) отчетного периода, учитываемую на счете 99, следует показать по статье «Чистая прибыль (убыток) отчетного периода» (стр. 470 бухгалтерского баланса). Сумма убытка отчетного периода, показанного по этой статье, вычитается при подсчете итога по разд. III «Собственный капитал» (п. 40 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 31.10.2011 № 111).

Таким образом, стр. 470 бухгалтерского баланса заполняют в промежуточном (месячном, квартальном) бухгалтерском балансе.

В годовом бухгалтерском балансе статью «Чистая прибыль (убыток) отчетного периода» (стр. 470) не заполняют.

Анна Крупнова, экономист. Виталий Раковец, аудитор ООО «АудитИнком»

Виталий Раковец, аудитор ООО «АудитИнком»

Дебет 99 / Кредит 84

- По итогам года, при реформации баланса:

Остаток суммы чистой прибыли отчетного года прибавляется к прибыли прошлых лет (заключительной записью, по состоянию на конец дня 31 декабря).

Проводится на основании бухгалтерской справки.

Реформации баланса предшествует закрытие счетов доходов, расходов, прибылей и убытков отчетного года:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90.9 Кт 90.1. - Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.

9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9; - Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1; - Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет. В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

Смысл реформации баланса состоит в обнулении сальдо финансового результата отчетного года путем присоединения этой суммы к остатку прибыли/убытка прошлых лет. Этот показатель отражается на счете 84 как остаток нераспределенной (неиспользованной) прибыли или непокрытого убытка от начала деятельности, который ежегодно пополняется списанием сальдо со счета 99: Дт 99 Кт 84 или Дт 84 Кт 99, в зависимости от финансового результата – прибыли или убытка.

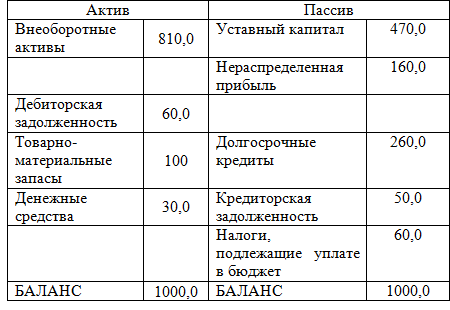

Нераспределенная прибыль (непокрытый убыток) это:

- если сальдо кредитовое:

прибыль, оставшаяся после уплаты налогов, начисления дивидендов и других доходов участникам и направления средств на образование или пополнение целевых резервов согласно уставу; - если сальдо дебетовое:

непокрытый убыток.

При этом проводки по начислению дивидендов и распределению прибыли по иным направлениям делаются позже, т.к. эти операции связаны не с отчетом, а с внутрикорпоративной политикой и соответствующими решениями совета директоров, общего собрания и т. д.

д.

Непокрытый убыток — отчетный год

Непокрытый убыток — отчетный год

Cтраница 1

Непокрытый убыток отчетного года показывается убыто. [1]

Непокрытый убыток отчетного года ( дебет субсчета 88 — 1 — кредит счета 80) может быть списан предприятием за счет средств резервного капитала, за счет средств специальных фондов, добавочного капитала или целевых взносов учредителей. [2]

Непокрытый убыток отчетного года может быть списан предприятием за счет средств резервного капитала, средств специальных фондов, добавочного капитала или целевых взносов учредителей. [3]

По статье Непокрытый убыток отчетного года ( строка 475) показывается убыток организации за отчетный год. В течение года по данной статье отражается полученная сумма балансового убытка за отчетный период или сумма превышения дебетового оборота по счету 81 Использование прибыли над полученным финансовым результатом организации по счету 80 Прибыли и убытки без корреспонденции по этим счетам. [4]

[4]

В группе статей Непокрытый убыток отчетного года показывается убыток организации за отчетный период как разница между выявленными на основании бухгалтерского учета всех операций организации и оценки статей бухгалтерского баланса в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей в соответствии с законодательством Российской Федерации, включая санкции за несоблюдение правил налогообложения ( в т.ч. по расчетам с государственными внебюджетными фондами), за счет прибыли. [5]

Если предприятие предусматривает списать непокрытый убыток отчетного года за счет прибыли последующих лет, то его сумма переносится на дебет субсч. [6]

В третий раздел актива входят непокрытые убытки прошлых лет и непокрытый убыток отчетного года. [7]

[7]

Третий раздел актива Убытки составляют непокрытые убытки прошлых лет, непокрытый убыток отчетного года. [8]

В разделе актива баланса Убытки по статье Непокрытые убытки прошлых лет показывается сумма убытков прошлых лет, подлежащая покрытию в установленном порядке; по статье Непокрытый убыток отчетного года отражается убыток организации за отчетный год по результатам рассмотрения итогов деятельности организации за отчетный год. [9]

В годовом бухгалтерском балансе данные по группам статей Резервный капитал, Нераспределенная прибыль прошлых лет, Непокрытый убыток прошлых лет, Нераспределенная прибыль отчетного года, Непокрытый убыток отчетного года показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр. [10]

[10]

В годовом бухгалтерском балансе данные по группам статей Резервный капитал, Нераспределенная прибыль прошлых лет, Непокрытый убыток прошлых лет, Нераспределенная прибыль отчетного года, Непокрытый убыток отчетного года показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр. [11]

Статья Непокрытый убыток прошлых лет возникает в том случае, когда у компании не хватает средств для покрытия убытков текущего периода, которые отражаются по статье Непокрытый убыток отчетного года, и вычитается из величины собственного капитала. [12]

Что касается годового бухгалтерского баланса, то в соответствии с пунктом 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности, отчетные показатели по строкам резервный капитал, нераспределенная прибыль прошлых лет, нераспределенная прибыль отчетного года, непокрытый убыток отчетного года показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр. [13]

[13]

Он определяется как разность между суммой прибыли, полученной за отчетный год, и суммой прибыли, использованной в течение этого года на платежи в бюджет. Величина прибыли определяется как кредитовое сальдо счета 99 Прибыли и убытки. Если счет 99 Прибыли и убытки имеет дебетовое сальдо, то оно представляет собой убыток и отражается в разделе III баланса по статье Непокрытый убыток отчетного года ( стр. [14]

Страницы: 1

Отрицательная нераспределенная прибыль — Энциклопедия по экономике

Некоторые компании имеют отрицательную нераспределенную прибыль, потому что теряют больше денег, чем заработали за все свое существование (таково положение большинства авиакомпаний). Это обычно можно узнать из графы дефицит нераспределенной прибыли . Она служит для вас знаком не покупать их акций, пока они не научились зарабатывать деньги. (Именно такую историю можно было услышать в последние годы после коллапса электронных компаний в 2000-2001 гг.)

[c.67]

(Именно такую историю можно было услышать в последние годы после коллапса электронных компаний в 2000-2001 гг.)

[c.67]Показываются непокрытые убытки прошлых лет, которые образовались как отрицательный финансовый результат прошлого года. Убытки отражаются на субсчете счета 88 Нераспределенная прибыль (непокрытый убыток) прошлых лет . Убытки отражаются со знаком минус . [c.195]

В экономической литературе под акционерным капиталом понимается уставный (складочный) капитал акционерного общества. По нашему мнению, это справедливо только для вновь созданных акционерных обществ. Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

[c.382]

Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

[c.382]

Счет 87 Нераспределенная прибыль (непокрытый убыток) предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия. Указанный счет показывается в пассиве баланса нераспределенная прибыль отражается положительной записью, а непокрытый убыток — отрицательной. [c.601]

Рост чистых активов с точки зрения пассива баланса связан с двумя факторами — нераспределенной прибылью и доходами будущих периодов, незначительное отрицательное влияние фиксируется со стороны добавочного капитала. При этом величина СЧА значительно превосходит уставный капитал, это свидетельствует об определенной устойчивости организации, обеспеченности ус- [c.219]

Рассмотрим более подробно алгоритм формирования нераспределенной прибыли. Как известно, прибыль — это финансовый результат за отчетный период, исчисляемый как разница между всеми доходами и затратами, признанными таковыми в отчетном периоде если эта разница положительна, имеем прибыль в случае отрицательного ее значения имеем убыток. Чистая прибыль — это прибыль после расчета по налогам и обязательным платежам, т. е. это часть прибыли, оставшаяся в распоряжении собственников хозяйствующего субъекта. Именно они и обладают суверенным правом на ее использование, а делается это путем распределения чистой прибыли, утверждаемого собственниками (например, для акционерного общества — на общем собрании). Напомним, что чистая прибыль за период исчисляется по кредиту счета-экрана 99 Прибыли и убытки и переносится на счет 84 Нераспределенная прибыль (непокрытый убыток) . В дальнейшем с учетом различных ограничений па использование прибыли, задаваемых нормативными документами, происходит ее распределение (заметим, что распределение может касаться не только прибыли отчетного года, но и нераспределенной прибыли прошлых лет) на выплату дивидендов, на формирование резервного ка-

[c.78]

Чистая прибыль — это прибыль после расчета по налогам и обязательным платежам, т. е. это часть прибыли, оставшаяся в распоряжении собственников хозяйствующего субъекта. Именно они и обладают суверенным правом на ее использование, а делается это путем распределения чистой прибыли, утверждаемого собственниками (например, для акционерного общества — на общем собрании). Напомним, что чистая прибыль за период исчисляется по кредиту счета-экрана 99 Прибыли и убытки и переносится на счет 84 Нераспределенная прибыль (непокрытый убыток) . В дальнейшем с учетом различных ограничений па использование прибыли, задаваемых нормативными документами, происходит ее распределение (заметим, что распределение может касаться не только прибыли отчетного года, но и нераспределенной прибыли прошлых лет) на выплату дивидендов, на формирование резервного ка-

[c.78]

Часть прибыли, израсходованная к моменту составления баланса по соответствующим направления (производственное и социальное развитие, поощрения и др. ), приводится в балансах справочно, нарастающим итогом с начала года. Таким образом, статья «Использование прибыли» есть регулятив к статье «Прибыль». Разность между суммами по этим статьям характеризует размер полученной и еще не израсходованной прибыли. Если при расчете образуется нераспределенный убыток, то в процессе анализа его переносят в раздел I пассива баланса-нетто с отрицательным знаком, уменьшая тем самым величину источников собственных средств предприятия. Эти регулирующие статьи ранее включались в валюту баланса, и тем самым искажалась реальная оценка хозяйственных средств, находящихся в распоряжении предприятия на момент составления баланса. В соответствии с действующей методологией

[c.131]

), приводится в балансах справочно, нарастающим итогом с начала года. Таким образом, статья «Использование прибыли» есть регулятив к статье «Прибыль». Разность между суммами по этим статьям характеризует размер полученной и еще не израсходованной прибыли. Если при расчете образуется нераспределенный убыток, то в процессе анализа его переносят в раздел I пассива баланса-нетто с отрицательным знаком, уменьшая тем самым величину источников собственных средств предприятия. Эти регулирующие статьи ранее включались в валюту баланса, и тем самым искажалась реальная оценка хозяйственных средств, находящихся в распоряжении предприятия на момент составления баланса. В соответствии с действующей методологией

[c.131]

Стратегические целевые финансовые установки предприятия в контексте его реально достигнутого финансово-хозяйственного положения. Предположим, например, что, как пишет известный американский финансист, педагог и ученый, которого мы цитировали ранее, Е. Ф. Бригхэм, фирма только что успешно завершила исследовательскую программу и планирует получить в ближайшем будущем более высокую прибыль. Однако эта новая прибыль не предусматривалась инвесторами и, следовательно, не была до сих пор отражена в курсе акций. Такая компания не станет выпускать новые акции она предпочтет финансироваться за счет долговых инструментов до тех пор, пока в действительности не будет получена и учтена в курсовой стоимости акций более высокая прибыль. А может быть, предприятие стратегически ориентировано на поглощение других предприятий Тогда надо учитывать, что при поглощении одной компании другой у фирмы-покупателя обычно происходит изменение структуры капитала во-первых, нередко поглощаемое предприятие приобретается за счет заемных средств, и новый кредит изменяет структуру пред приятия-покупателя во-вторых, наличие заемных средств у поглощаемого предприятия также может оказать влияние на состав источников средств предприятия-покупателя. Последнее (если, конечно, дифференциал финансового рычага не становится отрицательным) получает повышение рентабельности собственных средств благодаря увеличению уровня эффекта финансового рычага, дивиденды по акциям возрастают, может увеличиться и нераспределенная прибыль.

Однако эта новая прибыль не предусматривалась инвесторами и, следовательно, не была до сих пор отражена в курсе акций. Такая компания не станет выпускать новые акции она предпочтет финансироваться за счет долговых инструментов до тех пор, пока в действительности не будет получена и учтена в курсовой стоимости акций более высокая прибыль. А может быть, предприятие стратегически ориентировано на поглощение других предприятий Тогда надо учитывать, что при поглощении одной компании другой у фирмы-покупателя обычно происходит изменение структуры капитала во-первых, нередко поглощаемое предприятие приобретается за счет заемных средств, и новый кредит изменяет структуру пред приятия-покупателя во-вторых, наличие заемных средств у поглощаемого предприятия также может оказать влияние на состав источников средств предприятия-покупателя. Последнее (если, конечно, дифференциал финансового рычага не становится отрицательным) получает повышение рентабельности собственных средств благодаря увеличению уровня эффекта финансового рычага, дивиденды по акциям возрастают, может увеличиться и нераспределенная прибыль. [c.179]

[c.179]

Часто утверждается, что на любом предприятии капитал необходим лиш в той мере, в какой для него существует вероятность получения в будуще отрицательного дохода или денежного потока [17] . Это означает, что условиях полной определенности в отношении будущих поступлений и TOI мости заемного финансирования вся полученная прибыль немедленно напра лялась бы на инвестиции и выплату дохода владельцам, что исключало б появление нераспределенной прибыли и возможности ее капитализации. Пс требность в капитале возникает только тогда, когда рентабельность активе и/или стоимость заемного финансирования становятся неопределенными предприятие принимает на себя риск банкротства или нехватки ликвидны средств. Как эти представления соотносятся с функцией капитала как исто1 ника финансирования, которая, хотя и является второстепенной, все же прс слеживается и в финансовом секторе [c.554]

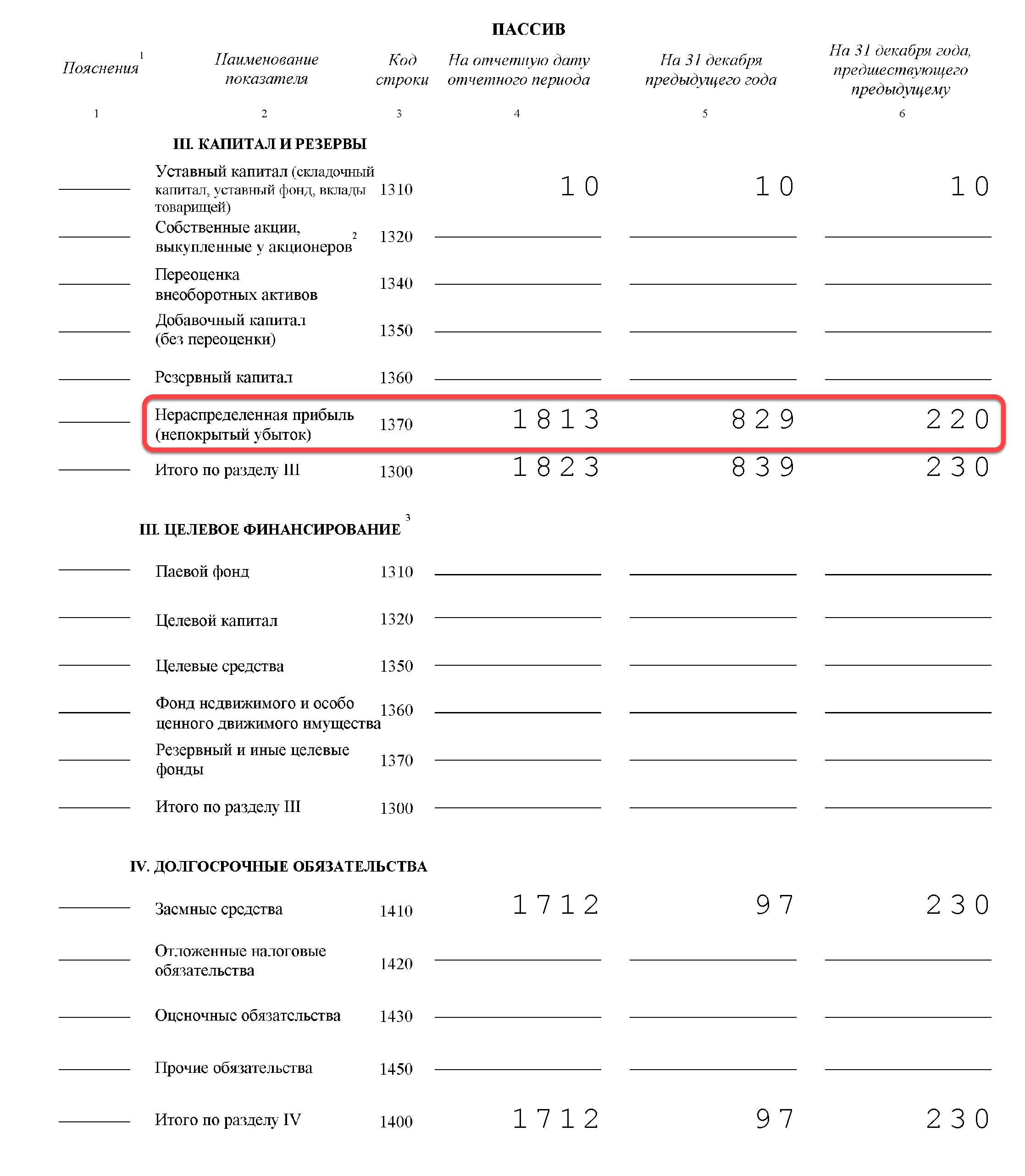

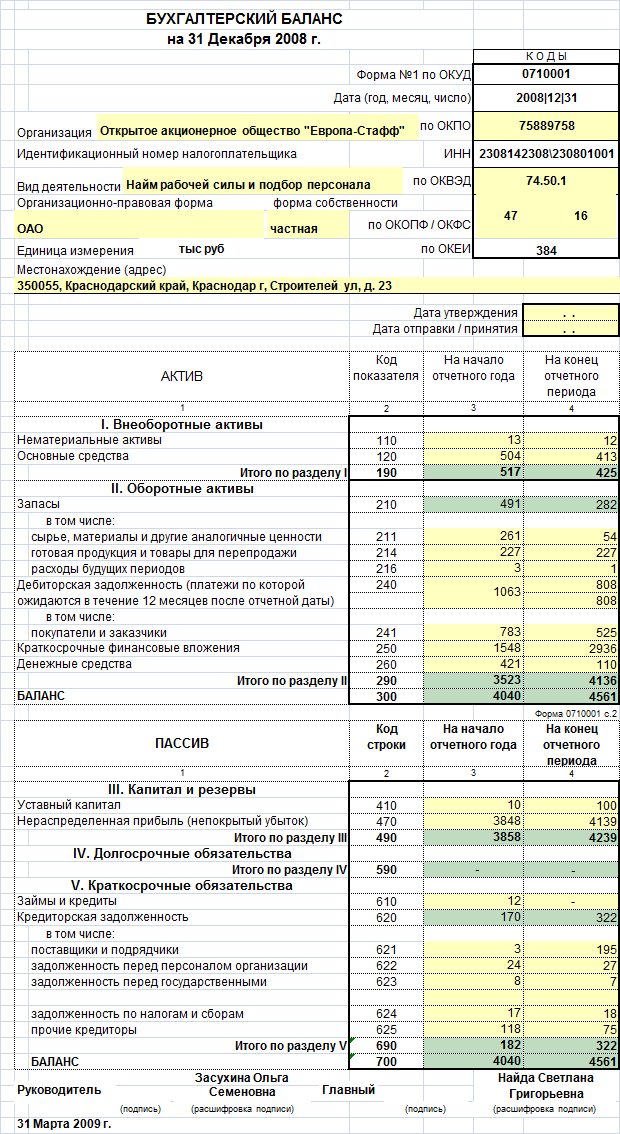

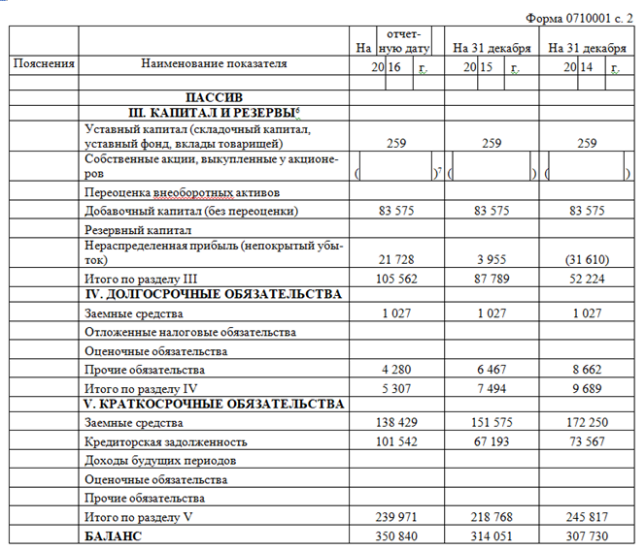

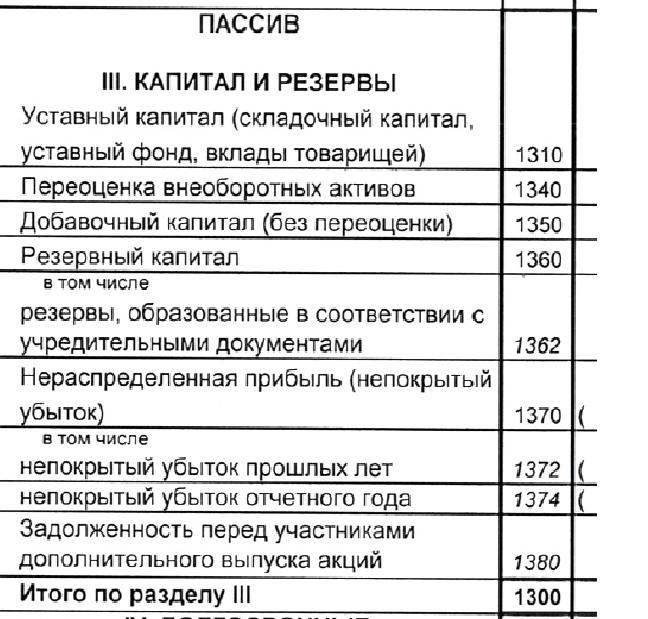

Счет 84 Нераспределенная прибыль (непокрытый убыток)

Счет 84 Нераспределенная прибыль (непокрытый убыток) предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Счет 84 Нераспределенная прибыль (непокрытый убыток)

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки».

31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Для удобства учета использования прибыли к счету 84 открываются субсчета:

- «Прибыль, подлежащая распределению»;

- «Нераспределенная прибыль»;

- «Непокрытый убыток».

Прибыль, полученная по итогам отчетного года, отражается по кредиту счета 84:

Дебет 99 Кредит 84 субсчет «Прибыль, подлежащая распределению» — отражена чистая прибыль отчетного года.

Убыток, выявленный по итогам отчетного года, отражается по дебету счета 84:

Дебет 84 субсчет «Непокрытый убыток» Кредит 99 — отражен чистый непокрытый убыток отчетного года.

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Непокрытый убыток

Решение о том, за счет каких средств будет погашен полученный убыток, тоже принимают собственники (учредители) организации (общее собрание акционеров или собрание участников в ООО).

Убыток может быть погашен за счет:

- целевых взносов акционеров (участников) организации;

- средств резервного капитала;

- средств нераспределенной прибыли прошлых лет.

В первых двух случаях делают проводки по кредиту счета 84:

Дебет 75 (70) Кредит 84 субсчет «Непокрытый убыток» – на погашение убытка направлены целевые взносы акционеров (участников) организации.

Дебет 82 Кредит 84 субсчет «Непокрытый убыток» – на погашение убытка направлены средства резервного капитала.

Если собственники организации приняли решение погасить убыток за счет нераспределенной прибыли прошлых лет, в учете делают проводку по субсчетам счета 84:

Дебет 84 субсчет «Нераспределенная прибыль» Кредит 84 субсчет «Непокрытый убыток» – нераспределенная прибыль прошлых лет направлена на погашение убытка.

Убыток также может быть списан с баланса, если общее собрание примет решение уменьшить уставный капитал до величины чистых активов организации.

После того как будут зарегистрированы соответствующие изменения в учредительных документах, сделайте проводку:

Дебет 80 Кредит 84 субсчет «Непокрытый убыток» – уставный капитал уменьшен до величины чистых активов организации.

Инструкция 84 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Аналогичная запись делается при выплате промежуточных доходов.

Аналогичная запись делается при выплате промежуточных доходов.

Типовые проводки по 84 счету

По дебету счета

| Хозяйственные операции | Дебет | Кредит |

| Оплачены расходы за счет нераспределенной прибыли (по решению учредителей организации) | 84 | 51 |

| Оплачены расходы за счет нераспределенной прибыли с валютного счета (по решению учредителей организации) | 84 | 52 |

| Оплачены расходы за счет нераспределенной прибыли со специального счета в банке (по решению учредителей организации) | 84 | 55 |

| Начислены дивиденды (доходы) учредителям (участникам), являющимся сотрудниками организации | 84 | 70 |

| Начислены дивиденды (доходы) учредителям (участникам) организации | 84 | 75-2 |

| Начислены доходы участникам простого товарищества (на отдельном балансе совместной деятельности) | 84 | 75-2 |

| Чистая прибыль направлена на покрытие убытка от деятельности филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 84 | 79-2 |

| Чистая прибыль направлена на покрытие убытков головного отделения организации (проводка в учете филиала) | 84 | 79-2 |

| Увеличен уставный капитал за счет чистой прибыли | 84 | 80 |

| Сформирован (увеличен) резервный капитал за счет чистой прибыли | 84 | 82 |

| Направлена на формирование (увеличение) добавочного капитал чистая прибыль | 84 | 83 |

| По субсчетам отражается использование чистой прибыли на производственное развитие | 84 | 84 |

| Погашен убыток прошлых лет за счет чистой прибыли (проводка по субсчетам) | 84 | 84 |

| Отражен убыток отчетного года при реформации баланса | 84 | 99 |

По кредиту счета

| Хозяйственные операции | Дебет | Кредит |

| Покрыт за счет целевых взносов работников убыток | 73 | 84 |

| Убыток покрыт за счет целевых взносов учредителей (участников) организации | 75 | 84 |

| Отражена доля чистой прибыли, причитающейся обособленному подразделению организации (проводка в учете головного отделения организации) | 79-2 | 84 |

| Уставный капитал уменьшен до величины чистых активов (после внесения изменений в учредительные документы) | 80 | 84 |

| Направлен на погашение убытка резервный капитал | 82 | 84 |

| Списан добавочный капитал при выбытии основных средств, по которым производилась переоценка | 83 | 84 |

| Направлен на погашение убытка добавочный капитал | 83 | 84 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

Закрываем год: реформация бухгалтерского баланса

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица. Закончился 2013 г., а значит, пришло время подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчетность.

Закончился 2013 г., а значит, пришло время подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчетность.

О том, как завершить бухгалтерский год и сделать реформацию баланса, читайте в предложенном материале.

Подготовка к закрытию года

Под реформацией баланса понимается заключительная проводка декабря отчетного года, которой определяется чистая прибыль или чистый убыток. Делают эту проводку записями от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учете. Непосредственно реформация баланса состоит из двух этапов:

1) закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

2) отражения чистой прибыли или чистого убытка в составе нераспределенной прибыли или непокрытого убытка.

Прежде чем перейти непосредственно к закрытию года, необходимо удостовериться, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Полную уверенность в том, что в бухгалтерском учете отражены все активы и пассивы организации, может дать только инвентаризация. Напомним, что перед составлением годовой отчетности необходимо провести инвентаризацию.

Полную уверенность в том, что в бухгалтерском учете отражены все активы и пассивы организации, может дать только инвентаризация. Напомним, что перед составлением годовой отчетности необходимо провести инвентаризацию.

Согласно ст. 11 Федерального закона N 402-ФЗ активы и обязательства подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов и сопоставляется с данными регистров бухгалтерского учета. При этом законодатель установил, что случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации предусматривается законодательством РФ, федеральными и отраслевыми стандартами. На момент подготовки данного материала новых стандартов, регулирующих порядок проведения обязательной инвентаризации, не принято. Но до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Федеральным законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Банком России до дня вступления в силу настоящего Федерального закона (п. 1 ст. 30).

1 ст. 30).

Сегодня продолжают действовать следующие нормативные акты:

- Положение по ведению бухгалтерского учета и отчетности, утвержденное Приказом Минфина России от 29.07.1998 N 34н;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 N 43н;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н.

Названными нормативными актами предусмотрено обязательное проведение инвентаризации перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств проводится один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Инвентаризация основных средств проводится один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Таким образом, проведение инвентаризации перед составлением годового отчета, то есть перед закрытием года, является обязанностью организации, а не ее желанием или нежеланием. Отметим, что проведенная инвентаризация поможет «упрощенцам» в том числе избежать ошибок при исчислении налоговой базы по налогу, уплачиваемому при УСНО. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Конечно, результаты инвентаризации необходимо отразить и в налоговом учете за данный налоговый период.

Напомним, что инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества проводится по месту его нахождения и материально ответственному лицу.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества проводится по месту его нахождения и материально ответственному лицу.

Что касается сроков проведения инвентаризации, то они устанавливаются самим субъектом и могут начинаться после 1 октября, инвентаризация же расчетов и резервов проводится по окончании отчетного года. При этом, поскольку согласно п. 1 ст. 15 Федерального закона N 402-ФЗ отчетным является календарный год — с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. Соответственно, результаты инвентаризации должны быть отражены в бухгалтерском учете проводками по дате не позднее 31 декабря до закрытия года.

Часто задают вопрос об ответственности за непроведение инвентаризации. Как таковой ответственности за это не предусмотрено. Но без проведенной инвентаризации перед составлением годового отчета бухгалтер не может быть уверен в достоверности этой отчетности. Кроме того, без годовой инвентаризации организация не может рассчитывать на безоговорочно положительное аудиторское заключение в ситуации, когда она подлежит обязательному аудиту. Иногда позже возникает необходимость и в инициативном аудите.

Как таковой ответственности за это не предусмотрено. Но без проведенной инвентаризации перед составлением годового отчета бухгалтер не может быть уверен в достоверности этой отчетности. Кроме того, без годовой инвентаризации организация не может рассчитывать на безоговорочно положительное аудиторское заключение в ситуации, когда она подлежит обязательному аудиту. Иногда позже возникает необходимость и в инициативном аудите.

Счета учета финансовых результатов

Коммерческая организация создается исключительно для получения прибыли. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации согласно Плану счетов предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря по кредиту счета 84 в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря по дебету счета 84 в корреспонденции со счетом 99.

Таким образом, проводка по счету 84 в корреспонденции со счетом 99 делается один раз в год при реформации баланса. Это будет последняя проводка в отчетном году.

После утверждения годовой бухгалтерской отчетности прибыль (если она есть) может быть использована:

- на осуществление выплат учредителям: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 75 «Расчеты с учредителями»;

- на выплату премий работникам: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 70 «Расчеты с персоналом по оплате труда».

Убыток по счету 84 может быть списан следующими проводками:

- при доведении величины уставного капитала до величины чистых активов организации: Дебет счета 80 «Уставный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при направлении на погашение убытка средств резервного капитала: Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при погашении убытка за счет целевых взносов участников: Дебет счета 75 «Расчеты с учредителями» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, при закрытии года надо сформировать остатки на счете 84 с учетом чистой прибыли (чистого убытка) отчетного года.

Для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период по общему правилу предназначены счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Но Минфин предлагает субъектам малого предпринимательства сократить в принимаемых ими рабочих планах счетов бухгалтерского учета количество синтетических счетов по сравнению с Планом счетов. Субъект малого предпринимательства может предусмотреть в рабочем плане счетов бухгалтерского учета, в частности, для учета финансовых результатов счет 99 вместо счетов 90, 91 и 99 (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). Такие рекомендации представлены в Информации Минфина России N ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». Как поступить в данном случае, решает сама организация, но это решение должно быть отражено в приказе об учетной политике для целей бухгалтерского учета. Обязательно утверждается и рабочий план счетов, которым предусматриваются используемые субсчета ко всем балансовым счетам.

Как поступить в данном случае, решает сама организация, но это решение должно быть отражено в приказе об учетной политике для целей бухгалтерского учета. Обязательно утверждается и рабочий план счетов, которым предусматриваются используемые субсчета ко всем балансовым счетам.

В таблице обобщена информация по счетам учета финансовых результатов, рекомендуемым для «упрощенцев». Отметим, что необходимые для ведения бухгалтерского учета субсчета определяет сама организация. Построение аналитического учета по счету 99 должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках, можно вообще обойтись без субсчетов, если в них нет необходимости. В данном случае нужно учитывать возможности и потребности бухгалтерского программного обеспечения.

|

Счет учета финансовых результатов |

Назначение |

Субсчета |

Особенности ведения |

Закрытие счетов |

|

Счет 90 «Продажи» |

Используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним |

Субсчета 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-5 «Экспортные пошлины»; 90-9 «Прибыль/убыток от продаж» |

Записи по субсчетам 90-1, 90-2, 90-5 производятся накопительно в течение отчетного года. |

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 |

|

(прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 на счет 99 «Прибыли и убытки». Синтетический счет 90 сальдо на отчетную дату не имеет |

||||

|

Счет 91 «Прочие доходы и расходы» |

Используется для обобщения информации о прочих доходах и расходах отчетного периода |

Субсчета 91-1 «Прочие доходы»; 91-2 «Прочие расходы»; 91-9 «Сальдо прочих доходов и расходов» |

Записи по субсчетам 91-1 и 91-2 производятся накопительно в течение отчетного года. |

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 |

|

расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99. Синтетический счет 91 сальдо на отчетную дату не имеет |

||||

|

Счет 99 «Прибыли и убытки» |

Используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году |

Субсчета 99-1 «Налог, уплачиваемый при УСНО»; 99-2 «Налоговые пени и штрафы»; 99-9 «Прибыль (убыток) отчетного года» |

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от осуществления обычных видов деятельности, а также |

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. |

|

прочих доходов и расходов. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту — прибыль (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода |

(убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» |

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-5 и кредитового оборота по субсчету 90-1 определяется финансовый результат

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-5 и кредитового оборота по субсчету 90-1 определяется финансовый результат Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и

Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и При этом заключительной записью декабря сумма чистой прибыли

При этом заключительной записью декабря сумма чистой прибылиРеформация баланса

Как мы отметили выше, все проводки по реформации баланса датированы 31 декабря, даже если фактически они делаются позже. На практике это происходит в январе и даже феврале следующего года. Особое внимание хотелось бы обратить на то, что, прежде чем закрывать год, надо отразить в бухгалтерском учете начисленный налог, уплачиваемый при УСНО. Это значит, что необходимо рассчитать доходы и расходы, учитываемые при УСНО, сформировать налоговую базу и сделать расчет налога, заполнив налоговую декларацию. И только после того, как суммы налога, уплачиваемого при УСНО, будут отражены в бухгалтерском учете на счете 99 «Прибыли и убытки», можно приступать к реформации баланса.

Это значит, что необходимо рассчитать доходы и расходы, учитываемые при УСНО, сформировать налоговую базу и сделать расчет налога, заполнив налоговую декларацию. И только после того, как суммы налога, уплачиваемого при УСНО, будут отражены в бухгалтерском учете на счете 99 «Прибыли и убытки», можно приступать к реформации баланса.

План действий для бухгалтера в данном случае будет следующим.

1. Определяется прибыль (убыток) по счетам 90 и 91 за декабрь (как и в предыдущие месяцы года).

2. Закрываются счета 90 и 91.

3. Закрывается счет 99.

По общему правилу в конце месяца определяется финансовый результат от продаж в зависимости от того, получены ли прибыль или убыток, и делается следующая проводка:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена прибыль |

90-9 |

99 |

|

Отражен убыток |

99 |

90-9 |

Также ежемесячно определяется финансовый результат по прочим доходам и расходам в зависимости от того, получены ли прибыль или убыток, и делается следующая проводка:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена прибыль |

91-9 |

99 |

|

Отражен убыток |

99 |

91-9 |

Таким образом, на конец каждого месяца на каждом из субсчетов счетов 90 и 91 накапливаются отраженные на них суммы, но эти счета на конец каждого месяца должны иметь нулевое итоговое сальдо. И только на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо.

И только на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо.

В конце года по состоянию на 31 декабря закрывается счет 90 «Продажи», проводки делаются по всем применяемым субсчетам:

|

Содержание операции |

Дебет |

Кредит |

|

Закрывается субсчет 90-1: списана выручка, накопленная за весь год |

90-1 |

90-9 |

|

Закрывается субсчет 90-2: списана себестоимость продаж, накопленная за весь год |

90-9 |

90-2 |

|

Закрывается субсчет 90-5: списаны экспортные пошлины за весь год |

90-9 |

90-5 |

Субсчет 90-9 закрывается автоматически.

В аналогичном порядке закрываются субсчета по счету 91 «Прочие доходы и расходы»:

|

Содержание операции |

Дебет |

Кредит |

|

Закрывается субсчет 91-1: списан доход, накопленный за весь год |

91-1 |

91-9 |

|

Закрывается субсчет 91-2: списан расход, накопленный за весь год |

91-9 |

91-2 |

Субсчет 91-9 закрывается автоматически.

В результате этих проводок сальдо по счетам 90 и 91, а также по всем субсчетам к ним обнуляется на 1 января.

Если к счету 99 «Прибыли и убытки» открыты субсчета, то при реформации баланса они закрываются внутренними проводками аналогично счетам 90 и 91.

После этого делается заключительная проводка декабря в зависимости от полученного результата:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена чистая прибыль (кредитовое сальдо) |

99 |

84 |

|

Отражен чистый убыток (дебетовое сальдо) |

84 |

99 |

В результате сальдо по счету 99 «Прибыли и убытки» на 1 января обнуляется.

Теперь можно приступать к составлению годового бухгалтерского баланса.

События после отчетной даты

После того, как составлена бухгалтерская отчетность за отчетный год, она должна быть подписана. И в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год могут произойти события, которые могут оказать влияние на финансовое состояние организации. Порядок отражения в бухгалтерской отчетности коммерческих организаций событий после отчетной даты установлен Положением по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденным Приказом Минфина России от 25.11.1998 N 56н. Особо подчеркнуто, что данное ПБУ применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

В этом случае датой подписания бухгалтерской отчетности считается дата, указанная в представляемой по адресам, определенным законодательством РФ, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

- события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, и невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке (Письмо Минфина России от 19.12.2012 N 07-02-06/306).

Событиями, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, могут быть, например:

а) объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

б) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении организацией деятельности, которые ведут к искажению бухгалтерской отчетности за отчетный период;

- события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.Событиями, свидетельствующими о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, могут быть, например:

а) принятие решения о реорганизации;

б) пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в Приложении к ПБУ 7/98.

Отметим, что в данных случаях речь идет о существенных событиях. Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Соответственно, организация сама принимает решение об отражении событий после отчетной даты в бухгалтерской отчетности.

Февраль 2014 г.

Статьи по теме:

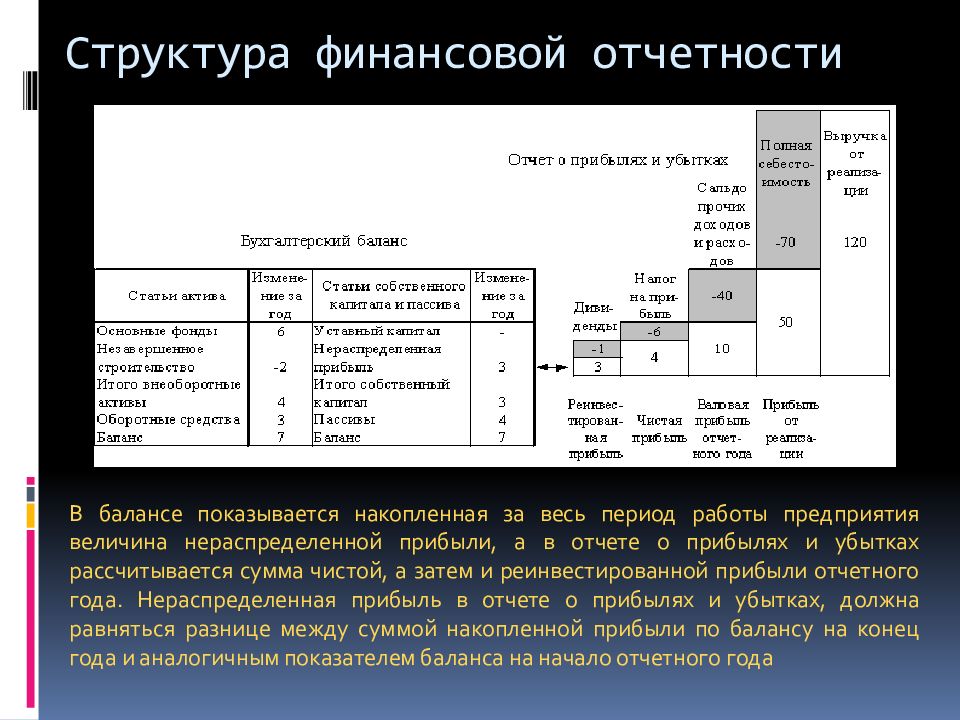

Баланси отчет о прибылях и убытках: в чем разница?

Баланс и отчет о прибылях и убытках (P&L) — это две из трех финансовых отчетов, которые компании выпускают регулярно. Такие отчеты обеспечивают постоянный учет финансового состояния компании и используются кредиторами, рыночными аналитиками и инвесторами для оценки финансовой устойчивости и потенциала роста компании. Третий финансовый отчет называется отчетом о движении денежных средств.

Ключевые выводы

- Баланс показывает активы, обязательства и акционерный капитал компании на определенный момент времени.

- Балансовый отчет дает как инвесторам, так и кредиторам представление о том, насколько эффективно руководство компании использует свои ресурсы.

- Отчет о прибылях и убытках (P&L) суммирует выручку, затраты и расходы, понесенные в течение определенного периода времени.

- Отчет о прибылях и убытках предоставляет информацию о том, может ли компания получать прибыль за счет увеличения выручки, сокращения затрат или того и другого.

Бухгалтерский баланс

Баланс отражает активы, обязательства и акционерный капитал компании на определенный момент времени.Он обеспечивает основу для расчета нормы прибыли и оценки структуры капитала компании. Этот финансовый отчет дает представление о том, чем компания владеет и что должна, а также о суммах, вложенных акционерами.

Баланс показывает ресурсы или активы компании, а также показывает, как эти активы финансируются — будь то за счет заемных средств по обязательствам или путем выпуска акций, как показано в акционерном капитале. Баланс дает как инвесторам, так и кредиторам картину того, насколько эффективно руководство компании использует свои ресурсы. Как и другие финансовые отчеты, баланс используется для проведения финансового анализа и расчета финансовых коэффициентов. Ниже приведены несколько примеров элементов типового баланса.

Как и другие финансовые отчеты, баланс используется для проведения финансового анализа и расчета финансовых коэффициентов. Ниже приведены несколько примеров элементов типового баланса.

Активы

- Денежные средства и их эквиваленты. Это наиболее ликвидные активы, которые могут включать казначейские векселя (казначейские векселя), краткосрочные депозитные сертификаты (CD) и наличные деньги.

- Рыночные ценные бумаги. В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность. Также известная как дебиторская задолженность, это деньги, которые клиенты должны компании.

- Опись. Эта область охватывает все товары, имеющиеся в наличии для продажи.

Обязательства

Акционерный капитал

Акционерный капитал равен совокупным активам фирмы за вычетом совокупных обязательств и является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании. Акционерный капитал представляет собой чистую стоимость компании, то есть сумму, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

Акционерный капитал представляет собой чистую стоимость компании, то есть сумму, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

Нераспределенная прибыль отражается в составе акционерного капитала и относится к процентной доле чистой прибыли, не выплаченной в качестве дивидендов, но удерживаемой компанией для реинвестирования в ее основной бизнес или для выплаты долга.

Пробный баланс и баланс

Важно отметить, что пробный баланс отличается от баланса. Это внутренний отчет, который остается в бухгалтерии. Баланс, с другой стороны, представляет собой финансовый отчет, распространяемый среди других отделов, инвесторов и кредиторов.

Пробный баланс предоставляет финансовую информацию на уровне счета, например, счета главной книги, и поэтому является более детализированным. В конечном итоге информация пробного баланса используется для подготовки финансовой отчетности за период.

В отличие от этого, баланс объединяет несколько счетов, суммируя количество активов, обязательств и акционерного капитала в бухгалтерских записях в определенное время. Баланс включает непогашенные расходы, начисленную прибыль и стоимость остатка на конец периода, тогда как пробный баланс — нет.Кроме того, баланс должен соответствовать стандартному формату, описанному в системе бухгалтерского учета, например, Международным стандартам финансовой отчетности (МСФО) или общепринятым принципам бухгалтерского учета (ОПБУ).

Баланс включает непогашенные расходы, начисленную прибыль и стоимость остатка на конец периода, тогда как пробный баланс — нет.Кроме того, баланс должен соответствовать стандартному формату, описанному в системе бухгалтерского учета, например, Международным стандартам финансовой отчетности (МСФО) или общепринятым принципам бухгалтерского учета (ОПБУ).

Сравнение отчета о прибылях и убытках и баланса

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, представляет собой финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода времени, обычно финансового года или квартала.Эти записи предоставляют информацию о способности компании (или ее отсутствии) получать прибыль за счет увеличения доходов, снижения затрат или того и другого. Многие названия отчета о прибылях и убытках включают «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о финансовых результатах» и «отчет о прибылях и убытках».

Верхняя и нижняя строки

Отчет о прибылях и убытках показывает прибыль и прибыль компании. Он начинается с записи выручки, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы, процентные расходы и любые другие расходы, иногда называемые «чрезвычайными» или «разовые» расходы.Разница, известная как чистая прибыль, также называется прибылью или прибылью.

Реализованные прибыли и убытки

Отчет о прибылях и убытках показывает реализованную прибыль или убытки компании за указанный период времени путем сравнения общих доходов с общими затратами и расходами компании. Со временем он может показать способность компании увеличивать свою прибыль либо за счет сокращения затрат и расходов, либо за счет увеличения продаж. Компании публикуют отчеты о прибылях и убытках ежегодно в конце финансового года компании, а также могут публиковать их ежеквартально.Бухгалтеры, аналитики и инвесторы внимательно изучают отчет о прибылях и убытках, исследуя денежные потоки и возможности заемного финансирования.

Доходы и расходы

С точки зрения бухгалтерского учета, доходы и расходы указываются в отчете о прибылях и убытках, когда они понесены , , а не когда деньги поступают или уходят. Одним из преимуществ отчета о прибылях и убытках, в частности, является то, что в нем используются операционные и неоперационные доходы и расходы, как это определено Службой внутренних доходов (IRS) и GAAP.

Баланс учитывает определенный момент времени, тогда как отчет о прибылях и убытках относится к установленному периоду времени.

Баланси отчет о прибылях и убытках

Хотя баланс и отчет о прибылях и убытках содержат часть одной и той же финансовой информации, включая доходы, расходы и прибыль, между ними есть важные различия. Вот основная из них: в балансе отражены активы, обязательства и акционерный капитал в определенный момент времени , в то время как отчет о прибылях и убытках суммирует выручку, затраты и расходы компании за определенный период времени.

Цель каждого отчета

Каждый документ создан для разных целей. Балансы составляются более широко, показывая, чем компания владеет и что должна, а также какие-либо долгосрочные инвестиции. В отличие от отчета о прибылях и убытках, в балансе отображается полная стоимость долгосрочных инвестиций или долгов. Название «баланс» происходит от того, как три основных счета в конечном итоге уравновешивают друг друга. Все активы перечислены в одном разделе, и их сумма должна равняться сумме всех обязательств и акционерного капитала.

Отчет о прибылях и убытках отвечает на очень конкретный вопрос: прибыльна ли компания? В то время как бухгалтеры используют отчет о прибылях и убытках, чтобы помочь измерить точность финансовых операций — а инвесторы используют отчет о прибылях и убытках, чтобы судить о состоянии компании, — сама компания может проверять свой собственный отчет в производственных целях. Тщательный мониторинг финансовой отчетности показывает, где выручка высока, а где расходы несут эффективно, и наоборот. Например, компания может замечать рост продаж, но снижение прибыли, и искать новые решения для снижения эксплуатационных расходов.

Например, компания может замечать рост продаж, но снижение прибыли, и искать новые решения для снижения эксплуатационных расходов.

Прибыль в сравнении с общей стоимостью

Отчет о прибылях и убытках показывает чистую прибыль, что означает, находится ли компания в красном или черном. Баланс показывает, сколько на самом деле стоит компания, то есть общая стоимость. Хотя оба они немного упрощены, инвесторы и кредиторы часто интерпретируют отчет о прибылях и убытках и баланс именно так.

Важно отметить, что инвесторы должны быть осторожны, чтобы не путать прибыль / прибыль с денежным потоком.Фирма может работать прибыльно, не генерируя денежный поток, или генерировать денежный поток, не принося прибыли.

Как рассчитываются отчеты

Отчет о прибылях и убытках требует, чтобы бухгалтеры суммировали выручку компании по одной части и складывали все ее расходы по другой. Общая сумма расходов вычитается из общей выручки, в результате чего получается прибыль или убыток. В балансе есть несколько различных расчетов, которые все выполняются как представление одной базовой формулы:

В балансе есть несколько различных расчетов, которые все выполняются как представление одной базовой формулы:

Активы = Обязательства + Собственный капитал

Итог

При использовании вместе с другими финансовыми документами баланс и отчет о прибылях и убытках можно использовать для оценки операционной эффективности, годовой согласованности и организационной направленности компании.По этой причине числа, указанные в каждом документе, тщательно проверяются инвесторами и руководителями компании. Хотя представление этих заявлений немного отличается от отрасли к отрасли, большие расхождения между годовой обработкой того или иного документа часто рассматриваются как красный флаг.

Способность (или неспособность) фирмы стабильно генерировать прибыль с течением времени является основным фактором роста цен на акции и оценки облигаций. По этой причине каждый инвестор должен интересоваться всеми финансовыми отчетами, включая отчет о прибылях и убытках и баланс, любой интересующей компании. После рассмотрения в составе группы эту финансовую отчетность следует сравнить с отчетами других компаний отрасли, чтобы получить контрольные показатели эффективности и понять любые потенциальные рыночные тенденции.

После рассмотрения в составе группы эту финансовую отчетность следует сравнить с отчетами других компаний отрасли, чтобы получить контрольные показатели эффективности и понять любые потенциальные рыночные тенденции.

Чем отличаются отчет о прибылях и убытках и баланс?

Компании составляют три основных финансовых отчета, отражающих их коммерческую деятельность и прибыльность за каждый отчетный период. Эти отчеты представляют собой баланс, отчет о прибылях и убытках и отчет о движении денежных средств.Отчет о движении денежных средств показывает, насколько хорошо компания управляет денежными средствами для финансирования операций и любых усилий по расширению. В этой статье мы рассмотрим баланс и отчет о прибылях и убытках и их различия.

Бухгалтерский баланс

Инвесторы и кредиторы анализируют баланс, чтобы определить, насколько хорошо руководство задействует ресурсы компании. Баланс показывает активы, обязательства и собственный капитал. Общие активы должны равняться сумме общих обязательств и собственного капитала. В разделе пассивов отражено, как финансируются эти активы. Акционерный капитал — это разница между активами и обязательствами, или деньги, оставшиеся акционерам для погашения компанией всех своих долгов.

В разделе пассивов отражено, как финансируются эти активы. Акционерный капитал — это разница между активами и обязательствами, или деньги, оставшиеся акционерам для погашения компанией всех своих долгов.

Чтобы лучше всего проанализировать ключевые области баланса и то, что они говорят нам как инвесторам, мы рассмотрим пример.

Пример: Apple Inc.

Ниже представлен баланс Apple (AAPL) на конец 2017 финансового года.

Оборотные активы

Верхний раздел содержит оборотные активы, которые представляют собой краткосрочные активы, которые обычно используются в течение одного года или менее.

- Общие оборотные активы составили 128,6 млрд долларов США (выделены синим цветом).

- Денежные средства составили примерно 20,3 миллиарда долларов.

- Рыночные ценные бумаги (краткосрочные вложения) приблизились к 54 миллиардам долларов.

- Дебиторская задолженность — это деньги, причитающиеся Apple за продажу ее продуктов и услуг, которая составила 17,8 миллиарда долларов. Дебиторская задолженность может быть погашена через 30, 60 или 90 дней в зависимости от согласованных условий. Инвесторы хотят видеть рост дебиторской задолженности со временем, поскольку это указывает на рост продаж.Но мы не хотим видеть просроченную дебиторскую задолженность.

- Запасы на сумму 4,8 миллиарда долларов могут представлять собой сырье или материалы, используемые при производстве продукции, или готовую продукцию, ожидающую продажи или отгрузки.

Дебиторская задолженность может быть погашена через 30, 60 или 90 дней в зависимости от согласованных условий. Инвесторы хотят видеть рост дебиторской задолженности со временем, поскольку это указывает на рост продаж.Но мы не хотим видеть просроченную дебиторскую задолженность.

Дебиторская задолженность может быть погашена через 30, 60 или 90 дней в зависимости от согласованных условий. Инвесторы хотят видеть рост дебиторской задолженности со временем, поскольку это указывает на рост продаж.Но мы не хотим видеть просроченную дебиторскую задолженность.Долгосрочные активы

Далее в балансе идут долгосрочные активы.

- Долгосрочные инвестиции составили 194,7 млрд долларов США.

- Основные средства (ОС) называются основными средствами, потому что они не потребляются в течение одного года и приносят доход в долгосрочной перспективе.Apple зафиксировала 33,7 миллиарда долларов в основных средствах.

- Прочие активы и нематериальные активы, , которые включают товарные знаки и интеллектуальный капитал, завершают раздел об активах.

- Общие активы составили 375,3 миллиарда долларов на конец 2017 финансового года Apple.

Краткосрочные обязательства

Краткосрочные обязательства — это краткосрочные обязательства со сроком погашения в течение одного года.

- Краткосрочные обязательства составили 100,8 млрд долларов (выделены фиолетовым цветом).

- Кредиторская задолженность — это краткосрочная задолженность Apple перед поставщиками, которая составила 49 миллиардов долларов.

- Начисленные расходы — это еще не оплаченные расходы, но с высокой вероятностью их оплаты. Начисленные расходы Apple составили 25,7 млрд долларов.

Долгосрочные обязательства

Не все долгосрочные обязательства Apple выполняются, но обычно они включают:

- Долг, включая долгосрочную задолженность и банковскую задолженность, которая составила для Apple 97 миллиардов долларов.

- Арендная плата, налоги и коммунальные платежи .

- Заработная плата .

- Дивиденды к выплате .

Собственный капитал

- Нераспределенная прибыль — это деньги, которые не выплачиваются в качестве дивидендов, но удерживаются для реинвестирования в бизнес или для погашения долга. Apple зафиксировала 98,3 миллиарда долларов нераспределенной прибыли.

- Собственный капитал представляет собой сумму общих активов за вычетом общих обязательств и помогает при расчете финансового состояния компании.Акционерный капитал представляет собой чистую стоимость или чистую стоимость компании, которая для Apple составила 134 миллиарда долларов. Это деньги, оставшиеся для акционеров, если предположить, что компания должна будет погасить все обязательства в случае ликвидации.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, показывает доходы, затраты и расходы за период, который обычно является финансовым кварталом или финансовым годом. Отчет о прибылях и убытках сообщает инвесторам, приносит ли компания прибыль или убыток.Кроме того, в отчете о прибылях и убытках содержится ценная информация о доходах, продажах и расходах.

Отчет о прибылях и убытках сообщает инвесторам, приносит ли компания прибыль или убыток.Кроме того, в отчете о прибылях и убытках содержится ценная информация о доходах, продажах и расходах.

J.C. Penney Company

Ниже приведен отчет о прибылях и убытках J.C. Penny (JCP) за финансовый год, закончившийся 3 февраля 2018 г. Верхний раздел включает общую выручку или продажи за период.

- Чистый объем продаж (то есть выручка) составил 12,5 млрд долларов. Продажи и выручка также называются верхней строкой из-за их расположения в верхней части отчета о прибылях и убытках.

- Стоимость проданных товаров составила 8 долларов.17 миллиардов. Это представляет собой затраты на производство товаров и услуг в течение периодов. COGS — это прямые затраты и это только затраты, связанные с производственным процессом.

- Коммерческие, общие и административные расходы — это прочие расходы, не связанные напрямую с производством. Для J.C. Penney SG&A составил 3,4 миллиарда долларов.

- Общие затраты или расходы составили 12,39 миллиарда долларов.

- Операционная прибыль составила 116 миллионов долларов после вычета общих расходов из общей выручки.

- Чистые процентные расходы в размере 325 миллионов долларов представляют собой затраты на обслуживание долга и поставили Дж. К. Пенни в минус за год.

- Чистая прибыль за год составила 116 миллионов долларов. Чистая прибыль также называется чистой прибылью или чистой прибылью, потому что это окончательное число, расположенное в нижней части отчета о прибылях и убытках.

Для J.C. Penney SG&A составил 3,4 миллиарда долларов.

Для J.C. Penney SG&A составил 3,4 миллиарда долларов. Дж. К. Пенни — отличный пример того, как важно смотреть на полную финансовую картину. Хотя доход в 12,5 млрд долларов выглядит впечатляющим, расходы на обслуживание долга означали, что компания понесла убытки за год.Стоит отметить, что изучение финансовых показателей любой компании лучше всего работает при сравнении за несколько периодов и с другими компаниями в той же отрасли.

Итог

Баланс показывает, чем компания владеет (активы) и задолженность (обязательства), а также долгосрочные инвестиции. Инвесторы внимательно изучают баланс на предмет показателей эффективности управления в использовании долга и активов для получения дохода, который переносится в отчет о прибылях и убытках.

Отчет о прибылях и убытках показывает финансовое состояние компании и ее прибыльность. И доходы, и расходы тщательно отслеживаются. Для руководства крайне важно увеличивать доход, сохраняя при этом расходы под контролем. Например, выручка может расти, но если расходы растут быстрее, чем выручка, компания в конечном итоге может понести убытки. Инвесторы и аналитики внимательно следят за операционным разделом отчета о прибылях и убытках, чтобы оценить эффективность руководства.

Тем не менее, инвесторы и аналитики так же внимательно изучают баланс, поскольку и баланс, и отчет о прибылях и убытках вместе дают более полное представление о текущем состоянии и перспективах компании на будущее.

Три финансовых отчета — окончательное резюме (и инфографика)

Что такое три финансовых отчета?