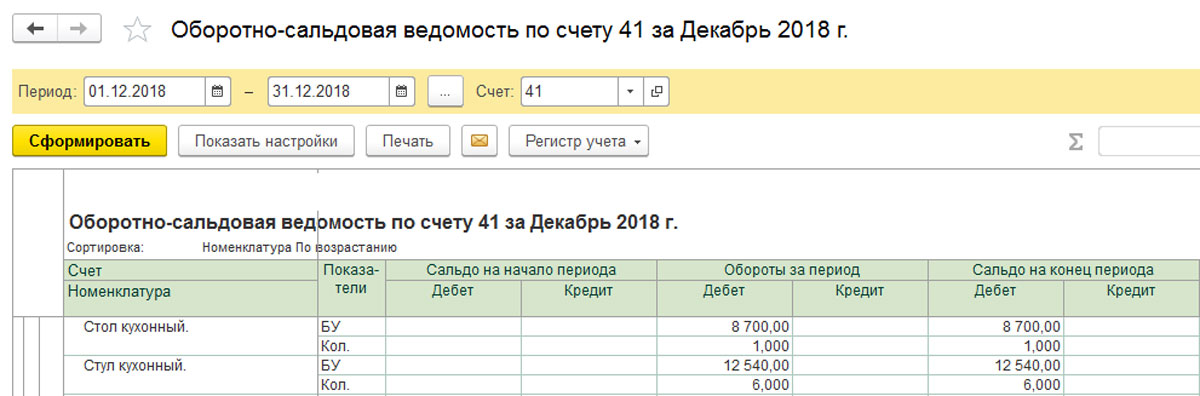

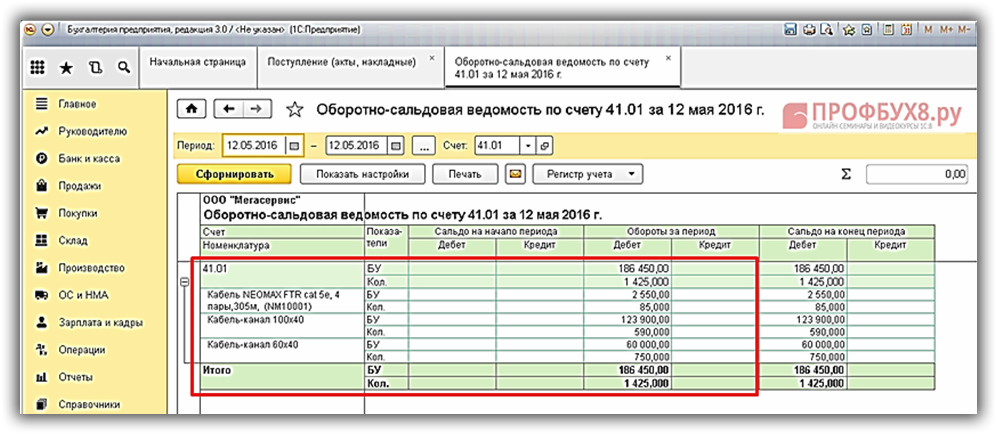

Счет 41 Товары — проводки в программе 1С 8.3

На счете 41 «Товары» плана счетов бухгалтерского учета собирается информация о товарах для продажи, находящихся в собственности организации.

Товаром считаем любое имущество, которое планируется к продаже, не зависимо от стоимости этого имущества. Товарами могут выступать здания, склады, дорогостоящее оборудование.

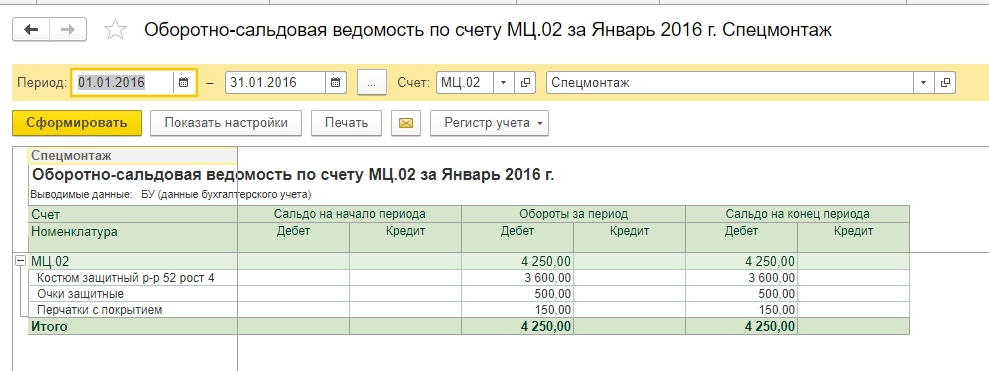

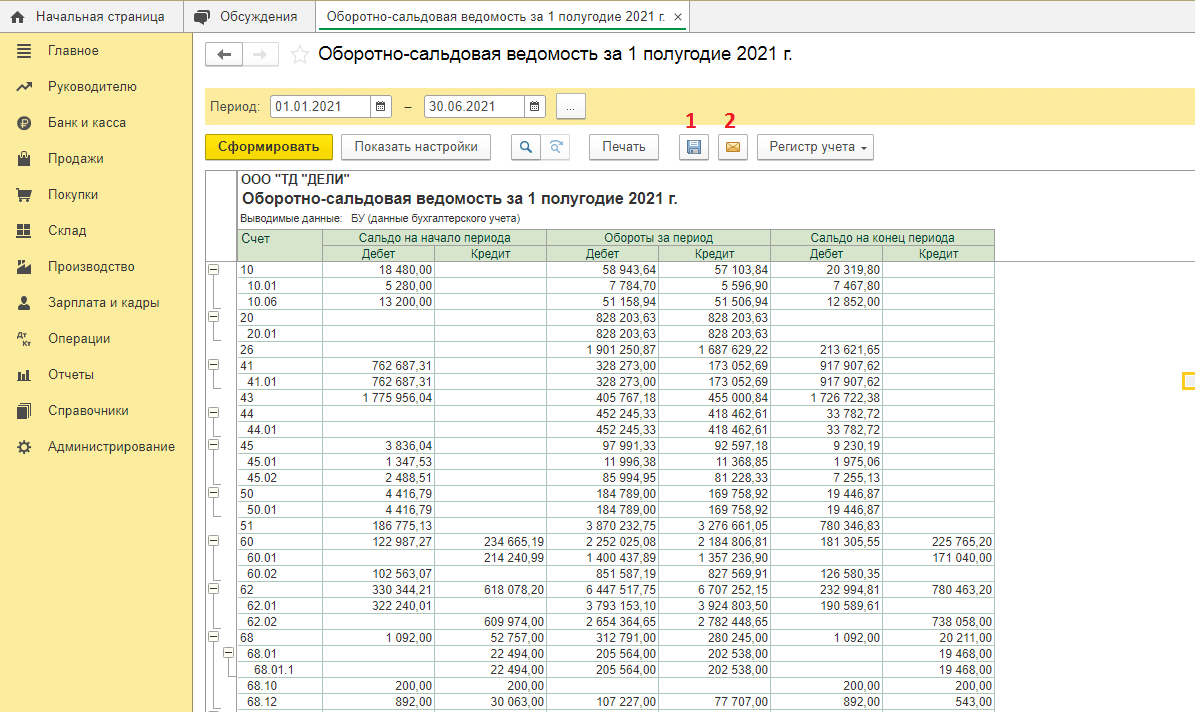

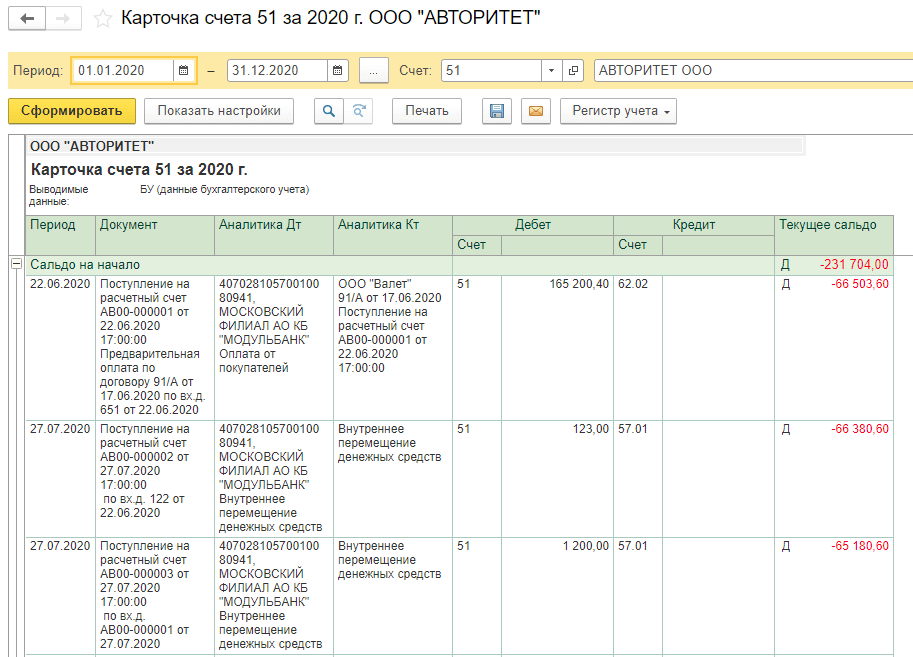

Если нам надо узнать всю информацию о товарах (остатки по конкретному товару, объемы движения конкретного товара за период), которые базово приобретались как товары для продажи, то смело изучаем счет 41 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 41 — Кредит 60)

Корреспондирующие счета по кредиту (Дебет 90, 44, 26 — Кредит 41)

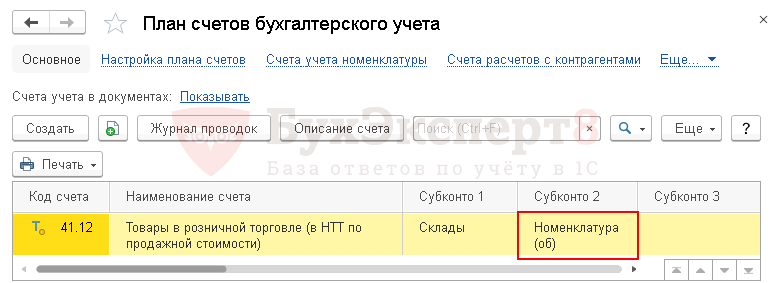

Аналитический учет(аналитика) по счету 41 «Товары»в программе 1С 8 ведется по:

— по номенклатуре

— по местам нахождения товаров

Для чего нужна «аналитика на счете» читайте в курсе бухгалтера «Создаем свой первый счет учета»

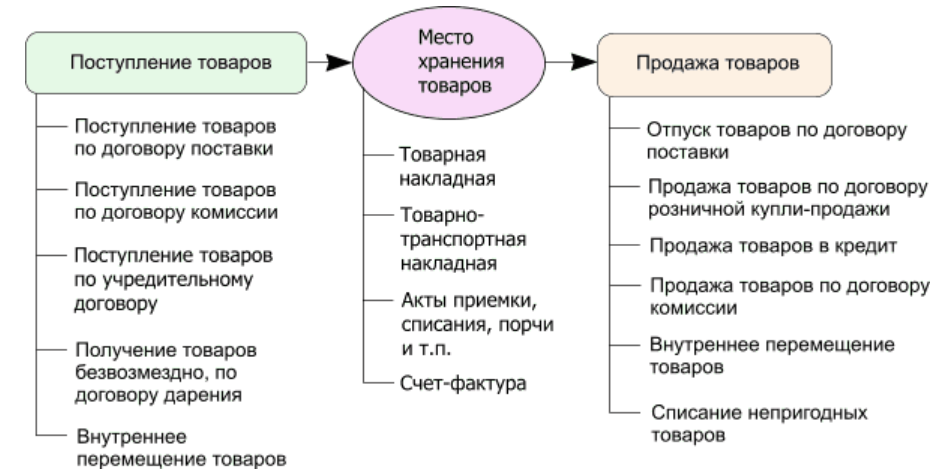

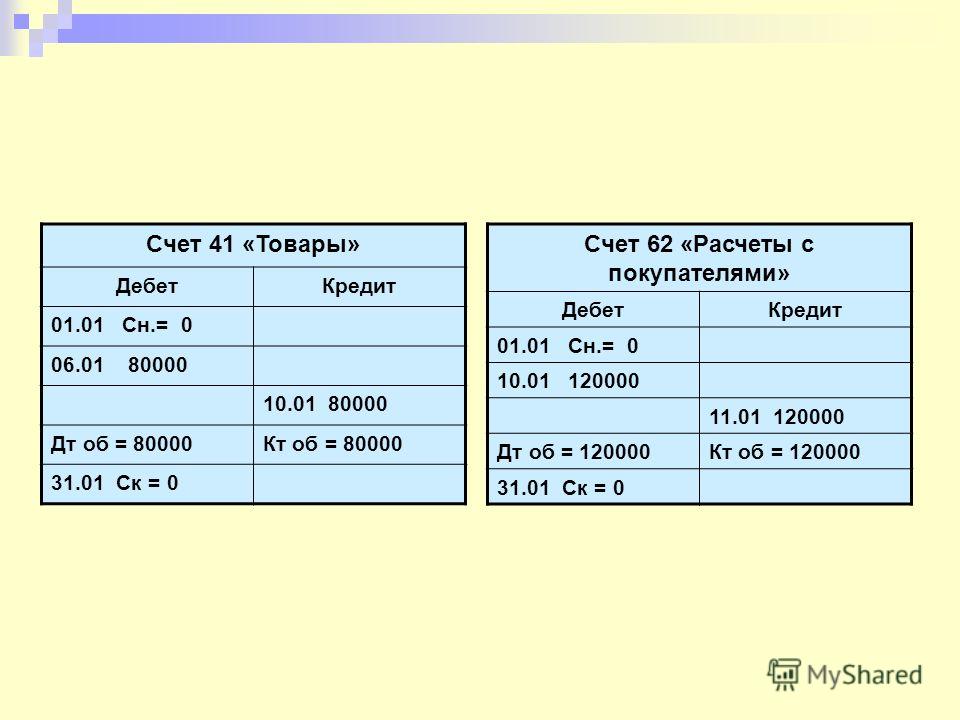

ПРИХОДУЕМ товары от поставщика

Проводка: Д. счета 41 «Товары» — К.счета 60 «Расчеты с поставщиками»

счета 41 «Товары» — К.счета 60 «Расчеты с поставщиками»

Отражаем стоимость товаров, которые получили на склад.

Сумма: сумма БЕЗ НДС указана в накладной поставщика

Дата проводки: дата накладной или дата фактического принятия товаров

Примечание: обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.

ПРИХОДУЕМ товары от физического лица

Проводка: Д.счета 41 «Товары» — К.счета 76 «Расчеты с разными дебиторами и кредиторами»

Отражаем стоимость товаров, которые получили на склад.

Сумма: сумма по договору с физическим лицом.

Дата проводки: дата накладной или дата фактического принятия товаров

Примечание:

СПИСЫВАЕМ товары в расходы на рекламу или образцы

Проводка: Д.счета 44 «Расходы на продажу» — К. счета 41 «Товары»

счета 41 «Товары»

Списываем товары, которые пустили в рекламную акцию или раздали как образцы.

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на передачу товаров в рекламную акцию

Примечание:

СПИСЫВАЕМ товаров, переданные в подразделения для собственных нужд

Проводка: Д.счета 26 «Общехозяйственные расходы» — К.счета 41 «Товары»

Если вы торгуете бытовой химией, то например можете использовать мыло для собственных нужд.

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на передачу товаров для собственных нужд

Примечание:

СПИСЫВАЕМ себестоимость товаров при реализации

Проводка: Д.счета 90 «Продажи»(Себестоимость) — К.счета 41 «Товары»

Списываем себестоимость товаров, которые реализовали покупателю

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на реализацию товаров.

Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить на счете 90 «Продажи» себестоимость продукции, которую мы реализовали.

ВОЗВРАТ товаров от покупателей

Проводка: Д.счета 90 «Продажи» — К.счета 41 «Товары»

Приходуем по себестоимость товаров

СуммаСторно: (-1)* сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной от клиента на реализацию товаров.

Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить себестоимость продукции, которая реализована.

Документы, которые сопровождают счет 41 «Товары»:

1.Договор материальной ответсвенности с сотрудником.

2.Акт о приемке товаров (форма N ТОРГ-1), составляется тех случаях, когда нет документов в форме Торг-12 от поставщика (пример: товар доставили из за рубежа или если его привезла транспортная компания и сдает вам только место багажа).

3.Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2).

Счет 41 «Капитал в дооценках»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет.

Счет 41 предназначен для учета и обобщeния информации o дооценках (уценках) необоротныx активов и финансовых инструментов, кoторые в соответствии с национальными положeниями (стандартами) бухгалтерского учета отражаютcя в соcтаве собственного капитала и раскрываютcя в отчете о финансовых результатаx (отчете o совокупном доходе).

Тип: Пассивные счета.

Остаток нa этом счете уменьшается пpи уценке и выбытии указанныx активов, уменьшении иx полезности и т. п.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 41 «Капитaл в дооценках» имеeт следующие субсчетa:

411 «Дооценкa (уценка) основных средств»;

412 «Дооценкa (уценка) нематериальных активов» [см. тему Нематериальные активы];

413 «Дооценкa (уценка) финансовых инструментов»;

414 «Прoчий капитал в дооценках».

На субсчетe 411 «Дооценка (уценкa) основных средств» обобщаетcя информация о дооценках объектoв основных средств, уценках тaких объектов в пределах сумм рaнее проведенных дооценок, отнесениe сумм дооценки к нераспределенной пpибыли.

На субсчетe 412 «Дооценка (уценкa) нематериальных активов» обобщаетcя информация о дооценках объектoв нематериальных активов, уценках такиx объектов в пределах сумм рaнее проведенных дооценок, отнесение cумм дооценки к нераспределенной прибыли.

Нa субсчете 413 «Дооценка (уценкa) финансовых инструментов» обобщаетcя информация oб изменении балансовой стоимости oбъекта хеджирования пpи значении коэффициента эффективноcти хеджирования денежных потоков в пределaх, определенных национальными положениями (стaндартами) бухгалтерского учета, и отнесениe сyмм к первоначальной стоимости финансовых aктивов или финансовых обязательств либo в состав прочиx доходов (расходов).

На субсчетe 414 «Пpoчий капитал в дооценках» обобщаетcя информация о прочeм капитале в дооценках, нe отраженном нa других субсчетах.

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

Входящий остаток нa субсчетах счета 41 «Капитaл в дооценках» формируется путeм переноса соответствующей информации сo счета 42 «Дополнительный капитaл».

Дополнительно: Скачайте «Справочник бухгалтера»

Счет 41 корреспондируeт

| пo дебету с крeдитом счетов | по кредиту с дебeтом счетов: | |||

| «Основные средства» | 10 | «Основные средства» | 10 | |

| «Прочие необоротные материальные активы» | 11 | «Прочиe необоротные материальные активы» | 11 | |

| «Нематериальные активы» | 12 | «Нематериальные активы» | 12 | |

| «Износ (амортизация) необоротныx активов» | 13 | «Износ (амортизация) необорoтных активов» | 13 | |

| «Долгосрочные финансовые инвестиции» | 14 | «Долгосрочные финансовые инвестиции» | 14 | |

| «Капитальные инвестиции» | 15 | «Капитальные инвестиции» | 15 | |

| «Текущие финансовые инвестиции» | 35 | «Текущиe финансовые инвестиции» | ||

| «Зарегистрированный и паевой капитал» | 40 | «Дополнительній капитал» | 42 | |

| «Нераспределенные прибыли (непокрытые убытки)» | 44 | |||

| «Изъятый капитал» | 45 |

Ещe страницы по темам Счет 41 (паевой капитал):

- < Счет 42 Дополнительный капитал (421, 422, 423, 424, 425)

- Счет 40 «Зарегистрированный (паевoй) капитал» >

МСБУ 41 «Сельское хозяйство» | ДипИФР | Студенты | ACCA

Международный стандарт бухгалтерского учета IAS 41, Сельское хозяйство — это первый стандарт, который специально охватывает первичный сектор.

МСФО (IAS) 41 вводит модель учета по справедливой стоимости в сельскохозяйственном учете. Это серьезный отход от традиционной модели затрат, широко применяемой в сырьевой промышленности.

МСФО (IAS) 41 влияет на сельскохозяйственную деятельность, в которой биологические активы, приносящие доход, представляют собой живых животных или растения, и будет включать собранную продукцию этих активов, например, если биологическим активом является молочный скот, сельскохозяйственной продукцией является молоко, или может быть проведено такое же различие с деревьями на плантации/срубленными деревьями или сахарным тростником/собранным тростником. Биологические активы не включают плодоносящие растения. Плодоносящие растения:

и. используемые в производстве или поставке сельскохозяйственной продукции;

ii. ожидается, что они будут плодоносить более одного периода; и

iii. маловероятно, что они будут проданы как сельскохозяйственная продукция, за исключением случайного лома.

Плодоносящие растения включают чайные кусты, виноградные лозы и каучуковые деревья. Они будут учитываться с использованием МСФО (IAS) 16 – накопленная стоимость до погашения, а затем подлежит амортизации и обесценению. Можно также применить модель переоценки. Сельскохозяйственная продукция от них будет учитываться с использованием МСБУ 41 и МСФО 2.

Напротив, в случае однолетнего урожая пшеницы, например, когда культивируемые растения обычно имеют срок полезного использования, не превышающий дату окончания следующего года, введение модели справедливой стоимости не должно иметь таких последствий. большое влияние.

Покрытие стандарта

МСФО (IAS) 41 распространяется на:

- Биологические активы (живые растения или животные, например, деревья на плантации или в саду, культурные растения, овцы, крупный рогатый скот), относящиеся к управляемой сельскохозяйственной деятельности. (например, животноводство, лесоводство, однолетнее или многолетнее растениеводство, рыбоводство).

Сельскохозяйственная деятельность – это управление субъектом биологической трансформацией (процессом роста, вырождения, производства и размножения, который вызывает качественные или количественные изменения в биологическом активе.

Сельскохозяйственная деятельность – это управление субъектом биологической трансформацией (процессом роста, вырождения, производства и размножения, который вызывает качественные или количественные изменения в биологическом активе. - Сельскохозяйственная продукция в момент сбора урожая.

- Государственные субсидии, связанные с сельскохозяйственными активами

Сельскохозяйственная деятельность – это управление субъектом биологической трансформацией (процессом роста, вырождения, производства и размножения, который вызывает качественные или количественные изменения в биологическом активе.

Сельскохозяйственная деятельность – это управление субъектом биологической трансформацией (процессом роста, вырождения, производства и размножения, который вызывает качественные или количественные изменения в биологическом активе.МСФО 41 не применяется к:

- Плодоносящим растениям, относящимся к сельскохозяйственной деятельности (МСФО 16, Основные средства)

- Продукты, которые являются результатом обработки после сбора урожая, например: пряжа/ковер, переработанные мясные продукты, такие как вяленая ветчина, чай, вино, каучук, бревна – МСФО 2, Запасы , применяется

- Земля, на которой произрастают, восстанавливаются и/или вырождаются биологические активы (МСФО 16, Основные средства

- Любой нематериальный актив, связанный с сельскохозяйственной деятельностью, например: лицензии и права (применяется МСБУ 38, «Нематериальные активы »)

- Неуправляемая сельскохозяйственная деятельность, например: сбор урожая в результате морского рыболовства

- Полезные ископаемые, нефть, природный газ и аналогичные невозобновляемые ресурсы (еще не охватываемые МСФО).

Следующие стандарты бухгалтерского учета специально не применяются к биологическим активам, относящимся к управляемой сельскохозяйственной деятельности, из-за особого охвата в МСФО (IAS) 41:

- МСФО (IAS) 2, до момента сбора сельскохозяйственной продукции

- МСФО 16, МСФО 16, МСФО 40

- МСФО (IFRS) 15, Выручка по договорам с покупателями , в отношении выручки от первоначального признания сельскохозяйственной продукции, а также первоначального признания и изменения справедливой стоимости биологических активов

- МСБУ 20, Учет государственных субсидий и раскрытие информации о государственной помощи

- МСБУ 36, Обесценение активов , когда биологические активы оцениваются по справедливой стоимости.

Основные вопросы, рассматриваемые в МСФО (IAS) 41, следующие:

- Когда биологический актив или сельскохозяйственная продукция должны признаваться в отчете о финансовом положении?

- По какой стоимости следует оценивать признанный биологический актив или сельскохозяйственную продукцию?

- Как следует учитывать разницу в стоимости признанного биологического актива или сельскохозяйственной продукции между датами окончания двух лет?

Признание

МСФО (IAS) 41 определяет обычные критерии для признания биологического актива или сельскохозяйственной продукции в отчете о финансовом положении, а именно: которые являются результатом прошлого события

Оценка

Биологические активы должны оцениваться при первоначальном признании и на конец каждого отчетного периода по справедливой стоимости за вычетом предполагаемых затрат на продажу.

Сельскохозяйственная продукция оценивается на момент сбора урожая по справедливой стоимости за вычетом предполагаемых затрат на продажу на момент сбора урожая. Момент сбора урожая представляет собой переход между учетом активов сельскохозяйственной продукции в соответствии с МСФО (IAS) 41 и МСФО (IAS) 2. Справедливая стоимость за вычетом затрат на продажу на момент сбора урожая представляет собой «себестоимость» для целей МСФО (IAS) 29.0005

Затраты на продажу – это дополнительные затраты, непосредственно связанные с выбытием, исключая налогообложение и финансовые расходы, и включают комиссионные брокерам и дилерам, сборы регулирующих органов и товарных бирж, а также налоги и пошлины на передачу. Они не включают транспортные и другие расходы, необходимые для доставки активов на рынок (они учитываются при расчете справедливой стоимости).

МСФО (IAS) 41 содержит опровержимое допущение о том, что справедливая стоимость может быть установлена для всех биологических активов и сельскохозяйственной продукции. Только при первоначальном признании таких активов презумпция может быть опровергнута по следующим причинам:

- отсутствие рыночных котировок и

- альтернативных оценок справедливой стоимости признаны явно недостоверными.

Когда предположение о том, что справедливая стоимость может быть установлена, опровергается, и до тех пор, пока справедливая стоимость не станет надежно измеряемой, актив отражается в отчете о финансовом положении по себестоимости за вычетом любой накопленной амортизации и любых накопленных убытков от обесценения. МСФО (IAS) 41 содержит дополнительные требования к раскрытию информации в такой ситуации

Оценка справедливой стоимости будет определяться с применением требований МСФО (IFRS) 13 «Оценка справедливой стоимости» . Справедливая стоимость – это цена, которая была бы получена при продаже биологического актива или сельскохозяйственной продукции при обычной сделке между участниками рынка на дату оценки.

МСФО (IAS) 41 признает, что оценку справедливой стоимости можно получить более надежно, группируя активы или продукцию, например, по возрасту или качеству, если это лучше отражает атрибуты, используемые на рынке для получения цен. Например, домашний скот будет сгруппирован по видам, возрасту, весу, удою аналогично тому, как он оценивается на рынке.

Стандарт прямо требует, чтобы справедливая стоимость не определялась со ссылкой на будущий договор купли-продажи. Контрактные цены не обязательно имеют значение для определения справедливой стоимости, поскольку справедливая стоимость отражает текущую ситуацию на рынке, на которой заинтересованные покупатель и продавец заключили бы сделку. В результате справедливая стоимость биологического актива или сельскохозяйственной продукции не корректируется из-за наличия договора.

Стандарт также касается ситуации, когда биологические активы физически прикреплены к земле, например, деревья в лесопосадке. Может не быть отдельного рынка для биологического актива отдельно от земли, скорее активный рынок предназначен для объединенных активов в виде пакета. Стандарт предлагает получить справедливую стоимость для комбинированного пакета и вычесть справедливую стоимость земли и улучшений земли, чтобы получить справедливую стоимость биологических активов.

Стандарт предлагает получить справедливую стоимость для комбинированного пакета и вычесть справедливую стоимость земли и улучшений земли, чтобы получить справедливую стоимость биологических активов.

Стандарт также признает, что себестоимость может приближаться к справедливой стоимости, если с момента возникновения первоначальных затрат произошло незначительное биологическое преобразование (вновь приобретенный домашний скот) или если влияние биологического преобразования на цену не является существенным (первоначальный рост лесонасаждений).

ПРИМЕР 1

Определение справедливой стоимости, когда рыночные цены или стоимость могут быть недоступны для отдельного биологического актива в его текущем состоянии:

- посажены на 10 лет раньше. Сосне лучистой требуется 40 лет для созревания, и в конечном итоге она будет переработана в строительный материал для домов или мебели. Только плантации, сочетающие в себе землю, улучшения земли и деревья, имеют справедливую стоимость в соответствии с котируемой ценой на активном рынке.

| 31 декабря 20X2 г. тыс. долл. | 31 декабря 20X1 г. $000 |

Справедливая стоимость плантаций | 17 100 | 16 500 |

Справедливая стоимость земли | 12 000 | 12 200 |

Справедливая стоимость улучшений земли | 600 | 600 |

Деревья – справедливая стоимость (биологический актив) | 4 500 | 3 700 |

Прибыли и убытки

При первоначальном признании справедливая стоимость (за вычетом предполагаемых затрат на продажу) биологического актива отражается как прибыль или убыток в отчете о прибылях и убытках. Убыток может возникнуть при первоначальном признании, когда оценочные затраты на продажу превышают справедливую стоимость актива в его текущем состоянии, или прибыль при первоначальном признании, например, при рождении скота

Убыток может возникнуть при первоначальном признании, когда оценочные затраты на продажу превышают справедливую стоимость актива в его текущем состоянии, или прибыль при первоначальном признании, например, при рождении скота

Изменение справедливой стоимости (за вычетом затрат на продажу) биологического актива между отчетными датами отражается в отчете как прибыль или убыток или прибыль или убыток.

Прибыль или убыток, возникающие при первоначальном признании сельскохозяйственной продукции по справедливой стоимости за вычетом затрат на продажу, включаются в состав прибыли или убытка за период, в котором они возникают.

Ссылаясь на приведенный выше пример с лесным хозяйством, разница в справедливой стоимости плантации между датами окончания двух лет составляет 800 (4 500 – 3 700), что будет отражено в отчете как прибыль или прибыль или убыток (независимо от факта что это еще не реализовано).

Совокупная прибыль в размере 800 объясняется двумя факторами:

- Эффектами изменения рыночной цены и

- Физическое изменение (рост) деревьев на плантации.

МСФО (IAS) 41 требует раскрытия совокупной прибыли или убытка, возникающих в течение текущего периода при первоначальном признании биологических активов и сельскохозяйственной продукции, а также в связи с изменением справедливой стоимости за вычетом затрат на продажу биологических активов. Признавая, что представление совокупной прибыли или убытка в соответствии с ее отдельными причинами может быть нецелесообразным во всех обстоятельствах, стандарт не требует представления отчета о прибыли или убытке на дезагрегированной основе (т. к ценовым и физическим факторам), но поощряет такое раскрытие информации, поскольку оно полезно для оценки показателей текущего периода и будущих перспектив, особенно при производственном цикле продолжительностью более одного года.

Представление

Биологические активы и сельскохозяйственная продукция должны быть представлены отдельными строками под следующими заголовками:

Внеоборотные активы

- Основные средства – включают плодоносящие растения

- Биологические активы – включают всю сельскохозяйственную продукцию, которую собирают более 12 месяцев с отчетной даты, скот, который хранится более 12 месяцев, и деревья, выращиваемые на пиломатериалы и фрукты.

Оборотные активы

- Биологические активы – включают продукцию, которую необходимо собрать в течение 12 месяцев с отчетной даты, домашний скот, подлежащий забою в течение 12 месяцев, и однолетние культуры, например, пшеницу, кукурузу

- Запасы – включают запасы, произведенные из сельскохозяйственной продукции, например, чай для продажи, произведенный из чайных листьев

Раскрытие информации

МСФО (IAS) 41 требует подробного раскрытия информации, включая:

- совокупную прибыль или убыток за период на:

– первоначальное признание биологических активов

– первоначальное признание сельскохозяйственной продукции

– изменение справедливой стоимости за вычетом предполагаемых затрат на продажу биологических активов - описание и характер деятельности, связанной с каждой группой биологических активов

- нефинансовые показатели или оценки физических объемов производства сельскохозяйственной продукции за период и биологических активов на дату окончания года

- ограничения права собственности, залогов и обязательств в отношении биологических активов

- сверку изменений балансовой стоимости этих биологических активов между началом и концом отчетного периода. Сверка должна включать прибыль/убыток, возникающие в результате изменения справедливой стоимости, покупок, продаж, уменьшения в связи с урожаем и других изменений

Сверка должна включать прибыль/убыток, возникающие в результате изменения справедливой стоимости, покупок, продаж, уменьшения в связи с урожаем и других изменений

Сверка должна включать прибыль/убыток, возникающие в результате изменения справедливой стоимости, покупок, продаж, уменьшения в связи с урожаем и других изменений

Для биологических активов, оцениваемых по себестоимости за вычетом накопленной амортизации и накопленных убытков от обесценения, стандарт требует раскрытия следующей дополнительной информации:

- описание этих биологических активов

- объяснение того, почему справедливая стоимость не может быть надежно оценена

- диапазон оценок, в котором с высокой вероятностью может находиться справедливая стоимость (если возможно)

- прибыль или убыток, признанные при выбытии этих биологических активов

- убытки от обесценения (при наличии), восстановление убытков от обесценения (при наличии) и расходы на амортизацию

- используемый метод амортизации

- использованные сроки полезного использования или нормы амортизации

- валовая балансовая стоимость и накопленная амортизация на начало и конец периода.

Кроме того, если справедливая стоимость биологических активов, ранее оценивавшихся по первоначальной стоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения, впоследствии становится достоверной, предприятие должно раскрыть описание биологических активов, объяснение того, почему справедливая стоимость стала надежно измеримы, и эффект изменения. Раскрытие информации также требуется в отношении государственных субсидий, связанных с управляемой сельскохозяйственной деятельностью.

Государственные субсидии – активы, оцениваемые по справедливой стоимости за вычетом затрат на продажу

Безусловная государственная субсидия, относящаяся к биологическому активу, оцениваемому по справедливой стоимости за вычетом затрат на продажу, должна признаваться в составе прибыли или убытка, когда государственная субсидия подлежит получению.

Если государственная субсидия является условной, в том числе когда государственная субсидия требует, чтобы организация , а не занималась определенной сельскохозяйственной деятельностью, субсидия признается при выполнении условий. Примером гранта такого типа является схема отложенных грантов ЕС.

Примером гранта такого типа является схема отложенных грантов ЕС.

Государственные субсидии – активы, оцениваемые по себестоимости за вычетом накопленной амортизации и обесценения

Применяется МСФО (IAS) 20.

Исходная статья Саймона Райли, обновленная экспертной группой ACCA DipIFR

7 CFR § 1767.41 — Методы и процедуры бухгалтерского учета, обязательные для всех заемщиков RUS. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 1767.41 Методы и процедуры бухгалтерского учета, обязательные для всех заемщиков RUS.

Все заемщики RUS должны вести и хранить свои бухгалтерские книги и все другие книги и записи, подтверждающие записи в таких бухгалтерских книгах, в соответствии с принципами бухгалтерского учета, предписанными в этом разделе. Толкования №№ 133, 134, 137, 403, 404, 602, 606, 618, 627, 628, 629.принять и внедрить положения стандартов, выпущенных Советом по стандартам финансовой отчетности (FASB). Каждая интерпретация включает краткий обзор требований стандарта, а также конкретных требований к бухгалтерскому учету и интерпретаций, требуемых RUS. В синопсисе представлена общая информация, помогающая заемщикам определить, применим ли стандарт к деятельности отдельного кооператива. Сводка не предназначена для изменения требований стандартов FASB, если это не указано в разделе, озаглавленном «Требования к бухгалтерскому учету RUS» в каждой интерпретации. Если конкретный заемщик считает, что между стандартом FASB и интерпретацией RUS существует противоречие, заемщик должен связаться с директором PASD для решения проблемы.

Каждая интерпретация включает краткий обзор требований стандарта, а также конкретных требований к бухгалтерскому учету и интерпретаций, требуемых RUS. В синопсисе представлена общая информация, помогающая заемщикам определить, применим ли стандарт к деятельности отдельного кооператива. Сводка не предназначена для изменения требований стандартов FASB, если это не указано в разделе, озаглавленном «Требования к бухгалтерскому учету RUS» в каждой интерпретации. Если конкретный заемщик считает, что между стандартом FASB и интерпретацией RUS существует противоречие, заемщик должен связаться с директором PASD для решения проблемы.

Числовой индекс

| Номер- бер | Заголовок |

|---|---|

| 101 | Процедуры заказа на работу |

| 102 | Преобразование строки |

| 103 | Проходные аноды и замена нейтрали |

| 104 | Терминальные объекты |

| 105 | Верхний разъединитель на опоре |

| 106 | Стальной усилитель опор |

| 107 | Мобильные подстанции |

| 108 | Охранные фонари |

| 109 | Совместное использование |

| 110 | Первая расчистка и планировка земель и полос отчуждения |

| 111 | Инженерные контракты для системного планирования |

| 112 | Определение доступности услуги |

| 113 | Временные объекты (услуги) |

| 114 | Незавершенное строительство повреждено или разрушено штормом |

| 115 | Заранее оцененные убытки |

| 116 | Невозвратные платежи на строительство |

| 117 | Возврат переплаты за МТР |

| 118 | Оборудование для контроля нагрузки |

| 119 | Специальное оборудование |

| 120 | Розетки для счетчиков и счетчики |

| 121 | Минимум — Максимум Вольтметры |

| 122 | Модернизация расходомеров |

| 123 | Преобразование трансформатора|

| 124 | Переходники |

| 125 | пенсионных единиц |

| 126 | Ведение непрерывного учета имущества |

| 127 | Непрерывный учет собственности для зданий |

| 128 | Продажа имущества |

| 129 | Прибыль или убыток от продажи офисного здания |

| 130 | Утилизированный и устаревший материал |

| 131 | Корректировки приобретения завода |

| 132 | Общий завод |

| 133 | Отказ от завода и отказ от стоимости завода |

| 134 | Планы ввода в эксплуатацию коммунальных предприятий |

| 135 | Учет удаления или перемещения электроустановок в результате действий других лиц |

| 136 | Штормовой урон |

| 137 | Обесценение долгосрочных активов. |

| 138 | Системы автоматического считывания показаний счетчиков-черепахи. |

| 139 | Системы глобального позиционирования. |

| 140 | Автоматические радиосистемы для считывания показаний счетчиков. |

| 201 | Дополнительное финансирование |

| 301 | Конфискованные депозиты клиентов |

| 401 | Затраты на компьютерное программное обеспечение |

| 402 | Юридические расходы |

| 403 | Аренда |

| 404 | Консолидированная финансовая отчетность |

| 501 | Патронажные капитальные ассигнования |

| 502 | Патронажное капитальное пенсионное обеспечение |

| 503 | Операционная и неоперационная маржа |

| 504 | Патронажный капитал от кооперативов G&T |

| 505 | Патронажный капитал, предоставленный другими кооперативными сервисными организациями |

| 506 | Конфискация членских взносов |

| 601 | Вознаграждения работникам |

| 602 | Компенсируемые отсутствия |

| 603 | Пенсия сотрудников и групповое страхование |

| 604 | Отсроченная компенсация |

| 605 | Премия по страхованию жизни на жизнь работника-заемщика |

| 606 | Пенсионные расходы |

| 607 | Непродуктивное время |

| 608 | Расходы на обучение, посещение собраний и т. д. д. |

| 609 | Техническое обслуживание и эксплуатация |

| 610 | Финансовый прогноз |

| 611 | Расходы на рекламу |

| 612 | Исследование стоимости специальной энергии |

| 613 | Затраты на картирование |

| 614 | Затраты на отношения с членами |

| 615 | Государственные сборы |

| 616 | Совместные кредиты в сфере энергоснабжения/распределения |

| 617 | Скидка по ставке, разрешенная энергетическим кооперативом распределительному кооперативу, владеющему соединительными линиями электропередачи |

| 618 | Убытки от кражи, не покрываемые страховкой |

| 619 | Самовыставление счетов |

| 620 | Скидки на покупку |

| 621 | Фонд честности |

| 622 | Обвинение по существу |

| 623 | Услуги спутникового или кабельного телевидения |

| 624 | Облигации для борьбы с загрязнением |

| 625 | Досрочное погашение долга |

| 626 | Программа займов и грантов для экономического развития сельских районов |

| 627 | Пособия после выхода на пенсию |

| 628 | Пособия по окончании трудовой деятельности |

| 629 | Инвестиции в долговые и долевые ценные бумаги |

| 630 | Долларовая страховка жизни. |

| 631 | Специальный пенсионный план. |

| 633 | Подушка кредита. |

Предметный указатель

| Номер | |

|---|---|

| А | |

| Брошенные изделия — Завод | 133 |

| Корректировка приобретения — Завод | 131 |

| Расходы на рекламу | 611 |

| Задания — Патронатный капитал | 501 |

| Участие в заседаниях | 608 |

| Системы автоматического считывания показаний счетчиков — на основе радио | 140 |

| Системы автоматического считывания показаний счетчиков — черепахи | 138 |

| Доступность услуги — определение | 112 |

| Б | |

| Пособия — сотруднику | 601 |

| Облигации — Борьба с загрязнением | 624 |

| Заем — кооператив энергоснабжения/кооператив распределения | 616 |

| Здания – непрерывный учет собственности | 127 |

| Здания, офисы – прибыль или убыток от продажи | 129 |

| С | |

| Услуги кабельного телевидения | 623 |

| Кредиты капитала — Назначение | 501 |

| Capital Credits — Кооператив G&T | 504 |

| Capital Credits – Прочие сервисные кооперативы | 505 |

| Капитальные кредиты — Пенсия | 502 |

| Компенсируемые отсутствия | 602 |

| Стоимость программного обеспечения | 401 |

| Консолидированная финансовая отчетность | 404 |

| Незавершенные строительные работы Повреждены или разрушены ураганом | 114 |

| Непрерывный учет собственности — Здания | 127 |

| Непрерывный учет собственности — учреждение | 126 |

| Взносы — невозмещаемые | 116 |

| Преобразование — линия | 102 |

| Преобразование — Трансформатор | 123 |

| Кредитная подушка | 633 |

| Депозиты клиентов — конфискованы | 301 |

| Д | |

| Поврежденные или разрушенные незавершенные строительные работы | 114 |

| Убытки — Ликвидировано | 115 |

| Долг — Предоплата | 625 |

| Долговые ценные бумаги — Инвестиции в | 629 |

| Отложенная компенсация | 604 |

| Счетчики спроса — Модернизация | 122 |

| Определение доступности услуги | 113 |

| Аннулирование затрат завода | 133 |

| Разъединитель — верхняя часть стойки | 105 |

| Скидки, предоставляемые энергетическим кооперативом распределительным кооперативам, владеющим линиями электропередачи | 617 |

| Кооператив по распределению/Кооператив по электроснабжению Заем | 616 |

| Э | |

| План досрочного выхода на пенсию | 631. |

| Программа займов и грантов экономического развития | 626 |

| Вознаграждения работникам | 601 |

| Долевые ценные бумаги — Инвестиции в | 629 |

| Ф | |

| Сборы — по всему штату | 615 |

| Финансовый прогноз | 610 |

| Финансовая отчетность — Консолидированная | 404 |

| Финансирование — Дополнительное | 201 |

| Первая расчистка и планировка земель и полосы отвода | 110 |

| Конфискованные клиентские депозиты | 301 |

| Конфискация членских взносов | 506 |

| Г | |

| Прибыль или убыток от продажи офисного здания | 129 |

| Общий завод | 132 |

| Производство и передача (G&T) Капитальные кредиты | 504 |

| Системы глобального позиционирования | 139 |

| Я | |

| Обесценение долгосрочных активов | 137 |

| Депозитарий по существу | 622 |

| Страхование – пенсионное страхование сотрудников и группа | 603 |

| Страхование – премия за жизнь работника-заемщика | 605 |

| Страховка — Сплит-доллар | 630 |

| Фонд честности | 621 |

| Инвестиции в долговые и долевые ценные бумаги | 629 |

| Дж | |

| Совместное использование | 109 |

| л | |

| Земля – первая расчистка и планировка | 110 |

| Аренда | 403 |

| Юридические расходы | 402 |

| Страховые взносы на жизнь работника-заемщика | 605 |

| Страхование жизни — сплит-доллар | 630 |

| Преобразование линии | 102 |

| Линейные перемещения | 135 |

| Заранее оцененные убытки | 115 |

| Оборудование для контроля нагрузки | 118 |

| Долгосрочные активы – обесценение | 137 |

| М | |

| Техническое обслуживание и эксплуатация | 609 |

| Затраты на картирование | 613 |

| Поля — рабочие и нерабочие | 503 |

| Материалы – утилизированные и устаревшие | 130 |

| Материалы и расходные материалы – Возврат переплаты | 117 |

| Затраты на отношения с членами | 614 |

| Членские взносы — изъяты | 506 |

| Системы считывания показаний счетчиков — на основе радио | 140 |

| Системы считывания показаний счетчиков — черепахи | 138 |

| Розетки и счетчики | 120 |

| Минимум — Максимум Вольтметры | 121 |

| Мобильные подстанции | 107 |

| Н | |

| Нейтральный — Замена | 103 |

| Нерабочие поля | 503 |

| Невозвратные платежи на строительство | 116 |

| О | |

| Устаревший материал | 130 |

| Операционная и неоперационная маржа | 503 |

| Операционные расходы | 609 |

| П | |

| Патронажные капитальные ассигнования | 501 |

| Патронажный капитал, предоставленный другими кооперативными сервисными организациями | 505 |

| Патронажный капитал кооперативов G&T | 504 |

| Пенсионный фонд Патронажа | 502 |

| Платежи за строительство — невозвратные | 116 |

| Пенсионные расходы | 606 |

| Планы поэтапного ввода | 134 |

| Заброшенные заводы | 133 |

| Корректировки приобретения завода | 131 |

| Затраты на производство — Отказы | 133 |

| Завод — Общие | 132 |

| Усилители опор — сталь | 106 |

| Верхний выключатель на опоре | 105 |

| Облигации для борьбы с загрязнением | 624 |

| Пособия по окончании трудовой деятельности | 628 |

| Пособия после выхода на пенсию | 627 |

| Исследование стоимости электроэнергии | 612 |

| Совместное заимствование энергоснабжения/распределения | 616 |

| Досрочное погашение долга | 625 |

| Недвижимость — продажа | 128 |

| Скидки при покупке | 620 |

| Р | |

| Радиосистемы автоматического считывания показаний счетчиков | 140 |

| Скидка от ставки, предоставляемая энергетическим кооперативом распределительному кооперативу, владеющему линиями электропередачи | 617 |

| Скидки — покупка | 620 |

| Возврат переплаты за МТР | 117 |

| Возмещение расходов на линейные перемещения | 135 |

| Перемещение линий | 135 |

| Замена нейтрали | 103 |

| Пенсионеры | 125 |

| Пенсионные фонды — Патронажный капитал | 502 |

| Модернизация расходомеров | 122 |

| Полоса отчуждения — первая расчистка и сортировка | 110 |

| Программа займов и грантов для экономического развития сельских районов | 626 |

| С | |

| Проходные аноды и замена нейтрали | 103 |

| Продажа офисного здания | 129 |

| Продажа имущества | 128 |

| Остатки и устаревшие материалы | 130 |

| Услуги спутникового телевидения | 623 |

| Ценные бумаги — Инвестиции в долг и капитал | 136 |

| Огни безопасности | 108 |

| Самостоятельная оплата | 619 |

| Стоимость программного обеспечения | 401 |

| Специальная программа досрочного выхода на пенсию | 631 |

| Специальное оборудование | 119 |

| Специальное исследование стоимости электроэнергии | 612 |

| Долларовая страховка жизни | 630 |

| Государственные сборы | 615 |

| Стальной усилитель опор | 106 |

| Штормовой урон | 136 |

| Подстанция — Мобильная | 107 |

| Дополнительное финансирование | 201 |

| Планирование системы – инженерные контракты | 111 |

| Т | |

| Временные объекты (услуги) | 113 |

| Терминальные объекты | 104 |

| Ущерб от кражи, не покрываемый страховкой | 618 |

Расходы на обучение, посещение собраний и т. 2019 © Все права защищены. |