Балансовая прибыль – это… — nalog-nalog.ru

Балансовая прибыль — это один из нескольких важнейших показателей, используемый для анализа результатов финансовой деятельности предприятия. В каких случаях и каким образом рассчитывается балансовая прибыль, рассмотрим в данной статье.

Понятие балансовой прибыли предприятия

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации. На основе балансовой прибыли определяются уровень рентабельности, оборачиваемость капитала.

ПРИМЕР расчета из КонсультантПлюс:

По данным бухгалтерской отчетности организации «Альфа» за календарный год рентабельность продаж организации составила 11,5%, а рентабельность активов — 12,1%. Организация «Альфа» занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов. Получите пробный демо-доступ к системе К+ и бесплатно смотрите решение задачи.

Организация «Альфа» занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов. Получите пробный демо-доступ к системе К+ и бесплатно смотрите решение задачи.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Балансовая прибыль – строка в балансе

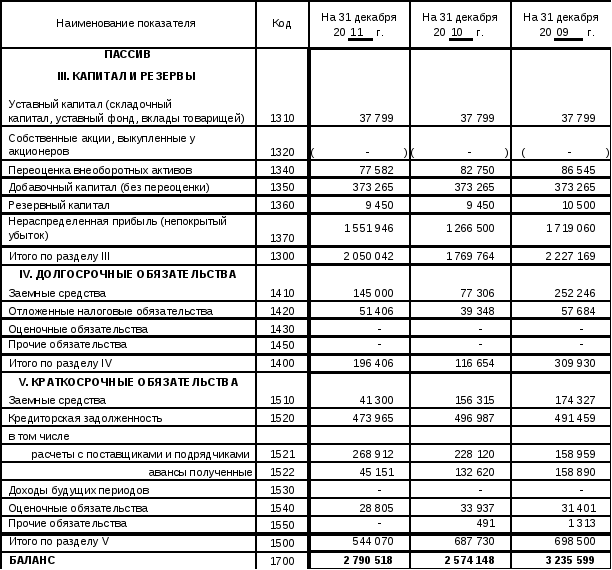

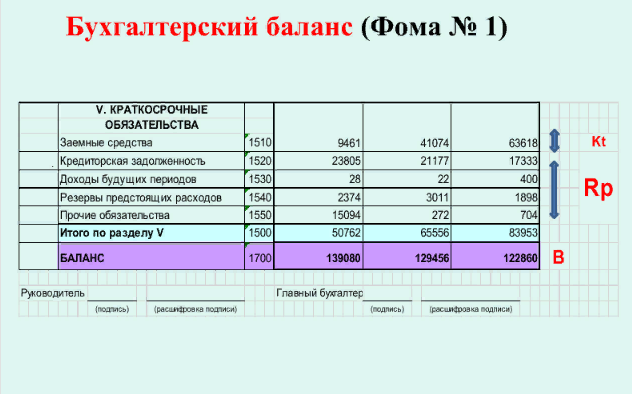

Несмотря на название, показатель БП не отражен ни в одной из строк бухгалтерского баланса. Итоговый финансовый результат предприятия в бухгалтерском балансе отражается по строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия». Данный показатель тесно связан с показателем чистой прибыли, отраженным по строке 2400.

О расчете чистой прибыли и взаимосвязи строки 2400 «Чистая прибыль» ОФР и строки 2300 Бухгалтерского баланса см. материал «Расчет чистой прибыли по балансу – формула».

материал «Расчет чистой прибыли по балансу – формула».

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н.

БП в бухгалтерской отчетности отражена в строке 2300 (прибыль/убыток до налогообложения) Отчета о финансовых результатах и включает в себя все доходы и расходы от основной и прочей деятельности предприятия.

Балансовая прибыль – формула расчета

Рассчитать БП можно по следующей формуле:

БП = ПОД + ППР + ПВО,

где:

БП – балансовая прибыль/убыток;

ПОД – прибыль/убыток от обычных видов деятельности;

ППР – прибыль/убыток от прочей реализации;

ПВО – прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.

Анализ балансовой прибыли

Предприятия используют показатель БП для анализа работы. Анализ БП позволяет не только выявить факторы влияния на прибыль предприятия, определить причины невыполнения плана доходов, но и выработать стратегию развития ФХД.

На БП влияют также методы отражения в учете операций, зафиксированные в учетной политике предприятия.

О том, как правильно составить учетную политику предприятия, см. материал «Как составить налоговую политику организации?».

Таким образом, предприятие путем выбора метода учета может влиять на свой финансовый результат (БП).

Итоги

БП представляет собой показатель, характеризующий эффективность ФХД и является базой для исчисления чистой прибыли. Отражается БП в Отчете о финансовых результатах по строке 2300.

Изучив структуру БП, можно выявить «слабые стороны» ФХД и найти возможности для их устранения.

По какой строке отражается прибыль от реализации в балансе

Прибыль от реализации — в балансе строка для отражения такого показателя отсутствует. Но ее можно найти в другом обязательном отчетном документе — отчете о финансовых результатах, данные которого всегда коррелируют с цифрами бухбаланса. Рассмотрим, как высчитать прибыль от продажи по бухгалтерской отчетности.

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н.

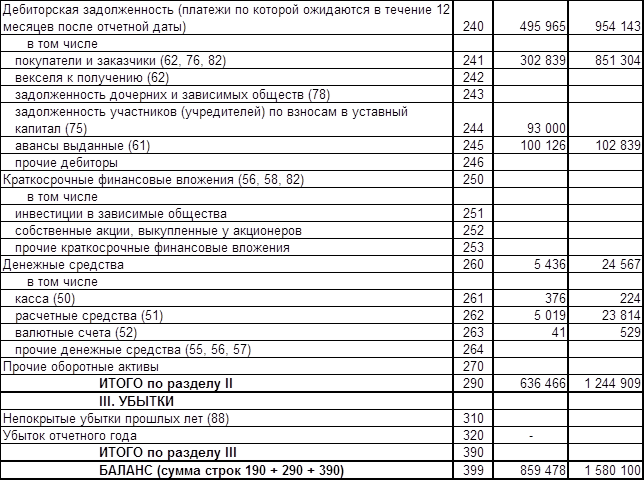

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (причем не только от реализации, но и с учетом внереализационных доходов и расходов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Подробные построчные комментарии по правилам заполнения отчета о финансовых результатах вы можете найти в пособии по годовой бухгалтерской отчетности от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Прибыль от продаж в балансе: какая строка

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

|

Правильно |

Неправильно |

|

(20 000) |

–20 000 |

Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов. Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно.

Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится.

О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

Как налоговики проверяют бухгалтерскую отчетность и какие показатели чаще всего вызывают вопросы проверяющих, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в путеводитель, чтобы узнать все подробности данной процедуры.

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.

1 или Дт 57 Кт 90.1.

1 или Дт 57 Кт 90.1. - Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

1 или Дт 57 Кт 90.1.

1 или Дт 57 Кт 90.1.ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса»

Итоги

Прибыль от реализации — важный показатель для анализа хозяйственной деятельности предприятия, но искать его в бухгалтерском балансе бесполезно. Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. Обычная форма этого документа предусматривает отдельную строку для интересующей итоговой суммы. А вот если предприятие пользуется упрощенной формой отчетности, то необходимый показатель придется рассчитать вручную.

Может ли балансовый отчет показать прибыль компании? | Малый бизнес

Тайлер Лакома

Балансовый отчет является одним из известных финансовых отчетов компании. Он разработан, чтобы показать все, чем владеет бизнес, и все, что бизнес должен, одним быстрым взглядом. В то время как другие отчеты, такие как отчет о прибылях и убытках или отчет о движении денежных средств, более традиционно используются для изучения доходов компании и показателей прибыли, баланс также может играть важную роль в оценке стоимости компании. Опытные инвесторы и аналитики всегда включают его в свои расчеты.

Опытные инвесторы и аналитики всегда включают его в свои расчеты.

Состав баланса

Баланс состоит из двух разных частей: коммерческих активов и всего остального. Активы — это все, чем владеет бизнес, включая его запасы, любые деньги в банке и нематериальные активы, такие как авторские права. С другой стороны — все обязательства компании, включая как долгосрочные, так и краткосрочные долги. К этим обязательствам добавляется весь капитал, который есть у бизнеса, то есть деньги, которые были вложены в компанию. Активы всегда должны равняться обязательствам плюс собственный капитал.

Балансовая прибыль

Хотя в балансовом отчете нет конкретной цифры чистой прибыли, он дает много важных сведений о деятельности компании. Например, он показывает дебиторскую задолженность, денежные средства и инвестиции на стороне активов, которые являются признаками того, сколько денег будет доступно бизнесу в краткосрочной или долгосрочной перспективе.

Сравнивая эти счета с предыдущими версиями баланса, аналитики могут отметить, насколько увеличилась стоимость, и вычесть прибыль компании между двумя периодами. Баланс также показывает, насколько бизнес зависит от обязательств, что может дать представление о том, как компания может увеличить свою отчетную прибыль.

Сравнивая эти счета с предыдущими версиями баланса, аналитики могут отметить, насколько увеличилась стоимость, и вычесть прибыль компании между двумя периодами. Баланс также показывает, насколько бизнес зависит от обязательств, что может дать представление о том, как компания может увеличить свою отчетную прибыль.

Сравнивая эти счета с предыдущими версиями баланса, аналитики могут отметить, насколько увеличилась стоимость, и вычесть прибыль компании между двумя периодами. Баланс также показывает, насколько бизнес зависит от обязательств, что может дать представление о том, как компания может увеличить свою отчетную прибыль.Ограничения

Баланс — это статический отчет в постоянно меняющемся мире. Он делает снимок учетных записей компаний и перечисляет их все в определенных категориях. Но в бизнесе деньги постоянно в движении; погашение старых долгов, формирование новых долгов, корректировка собственного капитала, покупка, продажа и амортизация активов. Бухгалтерский баланс никогда не поспевает за этими изменениями. Отчет о прибылях и убытках рассматривает весь период, чтобы получить цифры прибыли, в то время как балансовый отчет необходимо сравнить с чем-то еще, чтобы получить истинное представление о прибыли.

Ликвидность

Бухгалтерский баланс может показать ликвидность предприятия или то, сколько наличных денег у него есть в наличии и насколько легко оно может превратить другие активы в наличные деньги.

Это очень важно, когда рассматриваются кредиты и приобретения, что делает балансовый отчет ключевым фактором в расчетах прибыли, если другая компания заинтересована в покупке бизнеса.

Это очень важно, когда рассматриваются кредиты и приобретения, что делает балансовый отчет ключевым фактором в расчетах прибыли, если другая компания заинтересована в покупке бизнеса.

Это очень важно, когда рассматриваются кредиты и приобретения, что делает балансовый отчет ключевым фактором в расчетах прибыли, если другая компания заинтересована в покупке бизнеса.Ссылки

- AccountingBase: Бухгалтерский баланс (Часть I)

- Университет Джорджии, Колледж бизнеса Терри: Как читать финансовые отчеты

Биография писателя

Тайлер Лакома несколько лет работал писателем и редактором после окончания Университета Джорджа Фокса со степенью в области управления бизнесом и письма. /литература. Он работает над темами бизнеса и технологий для таких клиентов, как Obsessable, EBSCO, Drop.io, The TAC Group, Anaxos, Dynamic Page Solutions и других, специализируясь на экологии, маркетинге и современных тенденциях.

Полное руководство по балансовому отчету и отчету о прибылях и убытках

Бесплатная загрузка: Руководство по бухгалтерскому учету для малого бизнеса

Загрузить сейчас ↓

Бухгалтерский учет малого бизнеса

Балансовый отчет и объяснение прибылей и убытков

Для малого бизнеса подрядчикам, которые только начали свою деятельность, быть в курсе финансов и документации вашего бизнеса может быть сложной задачей.

Здесь пригодится наша статья, чтобы вы могли быстро освоить основы.

Что такое баланс?

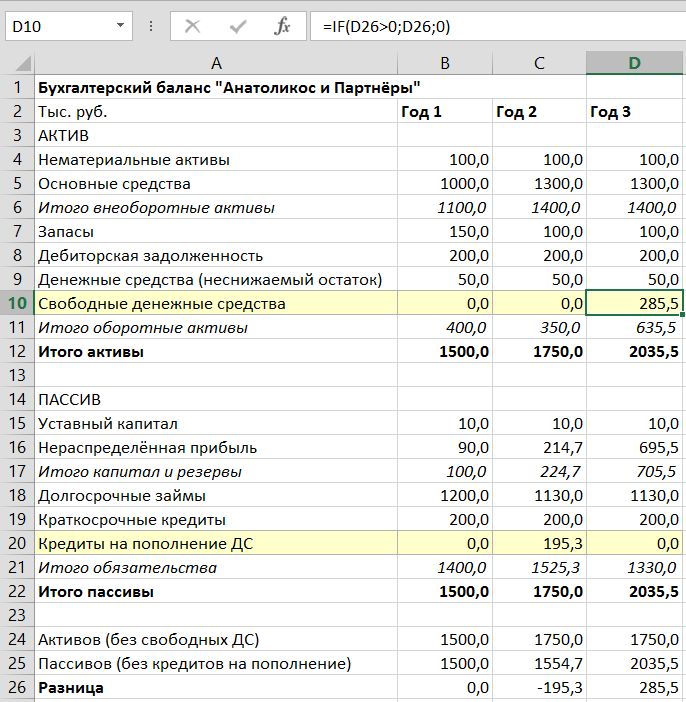

Бухгалтерский баланс дает моментальный снимок финансового состояния компании, показывая, сколько она владеет (активы), сколько должна (обязательств) и какая сумма остается у ее владельцев (собственный капитал) в определенный момент во время.

Бухгалтерский баланс обычно составляется в конце месяца или финансового года. Он разделен на две части: в левой части показаны активы компании, а в правой — обязательства и собственный капитал.

Бухгалтерский баланс состоит из трех основных элементов: активов, обязательств и собственного капитала (или акционеров). Общая сумма всех активов за вычетом общих обязательств бизнеса эквивалентна собственному капиталу . Это представляет собой сумму, которую владелец бизнеса может получить.

Активы

Активы — это ресурсы, которыми вы владеете и которые можно продать, они перечислены в порядке ликвидности. Например, денежные средства или товарно-материальные запасы перечислены выше менее ликвидных активов, таких как недвижимость или оборудование.

Например, денежные средства или товарно-материальные запасы перечислены выше менее ликвидных активов, таких как недвижимость или оборудование.

Они подразделяются на текущие активы , которые представляют собой все активы, которые могут быть конвертированы в денежные средства менее чем через год, а также внеоборотные активы . Последнее относится к долгосрочным инвестициям, стоимость которых не будет реализована в течение отчетного года.

Текущие активы обычно перечислены в следующем порядке:

- Денежные средства и их эквиваленты

- Ценные бумаги, обращающиеся на рынке: акции, облигации и другие ценные бумаги, которые покупаются и продаются ежедневно

- Дебиторская задолженность: Деньги, которые ваши клиенты должны вам за ваши товары и услуги.

- Товарно-материальные запасы.

Внеоборотные активы обычно перечисляются в следующем порядке:

- Долгосрочные инвестиции: активы, которые компания намеревается удерживать более года, такие как акции, облигации, взаимные фонды, денежные средства. или объекты недвижимости.

- Основные средства: Имущество или оборудование, которыми владеет компания и которые использует в своей повседневной деятельности для получения дохода. К ним относятся машины, оборудование, здания и земля.

- Нематериальные активы: Нематериальные активы, такие как деловая репутация, авторские права, патенты, интеллектуальная собственность и списки клиентов. Нематериальные активы обычно указываются в балансе, если они приобретены, а не разработаны внутри компании.

или объекты недвижимости.

или объекты недвижимости.Обязательства

Обязательства — это юридические долги или финансовые обязательства вашего бизнеса.

Они перечислены в порядке зрелости; текущие обязательства, срок погашения которых наступит в течение года, перечислены выше долгосрочных обязательств. Последнее относится к обязательствам, которые будут оставаться непогашенными более одного года.

Краткосрочные обязательства включают:

- Проценты к уплате

- Задолженность по заработной плате

- Кредиторская задолженность: деньги, которые предприятие должно своим кредиторам заплатил

- Задолженность по подоходному налогу

Долгосрочные обязательства включают:

- Долгосрочные долги: ссуды и другие обязательства со сроком погашения один год или более, такие как банковские кредиты, долговые обязательства и ипотечные кредиты

- Капитальная аренда

- Облигации к оплате

- Пенсионные обязательства

- Депозиты клиентов

Собственный (или акционерный) капитал

Как следует из названия, собственный капитал относится к доле собственника в активах компании.

Включает акционерный капитал (сумма, которую владельцы или акционеры компании инвестируют в бизнес) и нераспределенную прибыль (средства, которые остаются на счетах компании).

Раздел собственного капитала баланса включает:

- Акционерный капитал: средства, привлекаемые фирмой в обмен на обыкновенные или привилегированные акции

- Нераспределенная прибыль: прибыль, которую фирма заработала на сегодняшний день после вычета дивидендов или другие выплаты, выплачиваемые инвесторам

- Оплаченный капитал: Также известный как внесенный капитал, оплаченный капитал относится к капиталу, который вносится в компанию инвесторами в обмен на вновь выпущенные акции ее основного капитала. Он включает уставный капитал и дополнительный оплаченный капитал.

Почему важен бухгалтерский баланс?

Балансовый отчет позволяет владельцу бизнеса и инвесторам увидеть, чем владеет компания и что она должна, а также понять ее чистую стоимость. Это также указывает на финансовое здоровье бизнеса.

Это также указывает на финансовое здоровье бизнеса.

Например, баланс, который показывает отрицательное сальдо собственного капитала, указывает на то, что обязательства превышают активы. Это может быть предупреждающим признаком того, что компания находится в плохом финансовом положении, и должно побудить владельцев бизнеса погрузиться глубже и выявить причины отрицательного баланса.

Баланс также может быть использован для расчета важных финансовых коэффициентов . Одним из примеров может быть коэффициент оборотного капитала, который получается путем деления текущих активов на текущие обязательства. Этот коэффициент измеряет эффективность бизнеса и показывает, насколько хорошо он способен выполнять свои краткосрочные обязательства.

А для владельцев малого бизнеса, которым требуется внешнее финансирование, балансовый отчет вместе с финансовыми отчетами, такими как ваши денежные потоки и отчеты о прибылях и убытках, являются обязательными документами при подаче заявления на получение банковского кредита.

- Шаблон баланса №1

- Шаблон баланса №2

- Шаблон баланса №3

Руководство по бухгалтерскому учету малого бизнеса

Адрес электронной почтыСпасибо! Ваша заявка принята!

Ой! Что-то пошло не так при отправке формы.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках (P&L) представляет собой финансовый отчет, который показывает доходы, расходы и прибыль или убыток вашей компании за определенный отчетный период .

Этот период может быть месяц, квартал или год. P&L также обычно называют другими терминами, такими как отчет о прибылях и убытках, отчет о прибылях и убытках, отчет о финансовых результатах и отчет о прибылях и убытках.

Отчет о прибылях и убытках состоит из следующих ключевых элементов:

- Продажи или выручка : Сумма, которую ваша компания зарабатывает за счет продажи товаров или услуг.

- Себестоимость проданных товаров (COGS) : Общая сумма всех затрат, связанных с продажей продукта в течение определенного периода времени.

- Валовая прибыль : Также известная как валовая прибыль, валовая прибыль относится к прибыли предприятия до учета операционных расходов, налогов и процентных платежей. Он рассчитывается путем вычитания COGS из общего объема продаж или выручки.

- Операционные расходы : Это относится к расходам, которые компания несет при выполнении деловых операций, которые не связаны непосредственно с производством товаров или услуг. Некоторые примеры включают заработную плату, коммунальные платежи, административные расходы и арендную плату.

- Чистая прибыль или убыток : Чистая прибыль или убыток получается путем вычета общих расходов из валовой прибыли.

Почему важен отчет о прибылях и убытках?

P&L равен ключевой финансовый отчет в бизнес-плане, так как он быстро показывает, сколько денег ваш бизнес заработал или потерял.

Важно сравнить ваши отчеты о прибылях и убытках за разные отчетные периоды . При этом вы сможете определить бизнес-циклы и тенденции, такие как периоды пика и спада, которые происходят в течение года, или аспекты вашего бизнеса, которые приносят наибольшую прибыль или затраты.

Вы также можете выявить изменения, которые не очевидны сразу, например периоды, когда ваши расходы растут более быстрыми темпами по сравнению с вашими доходами. Благодаря этим сведениям вы сможете лучше принимать более эффективные деловые и финансовые решения.

И, наконец, информация из вашего отчета о прибылях и убытках также может быть использована для расчета показателей, которые являются важными индикаторами финансового состояния вашей компании. К ним относятся операционный коэффициент, маржа валовой прибыли и маржа чистой прибыли.

Шаблоны прибылей и убытков:

- Шаблон прибылей и убытков № 1

- Шаблон прибылей и убытков № 2

Руководство по бухгалтерскому учету для малого бизнеса

Что внутри:

- Когда и почему вы можете захотеть зарегистрировать компанию с ограниченной ответственностью

- Преимущества и недостатки компании с ограниченной ответственностью

- Альтернативные компании с ограниченной ответственностью

- Когда регистрироваться для уплаты НДС

- Преимущества и недостатки НДС

- Как вывести деньги из вашей компании

- Ставки налога на дивиденды

- Расходы компании с ограниченной ответственностью налог

- Годовые отчеты и сроки

- Подтверждения и сроки

- Налоговые декларации по самооценке

Спасибо! Ваша заявка принята!

Ой! Что-то пошло не так при отправке формы.