6 видов прибыли, которые должен понимать фермер и его бухгалтер

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 «Отчет о движениях денежных средств». Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

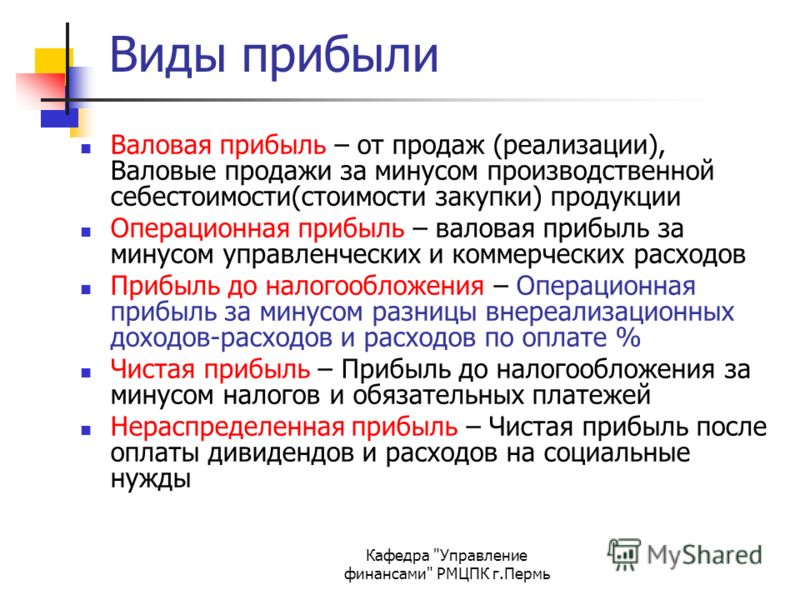

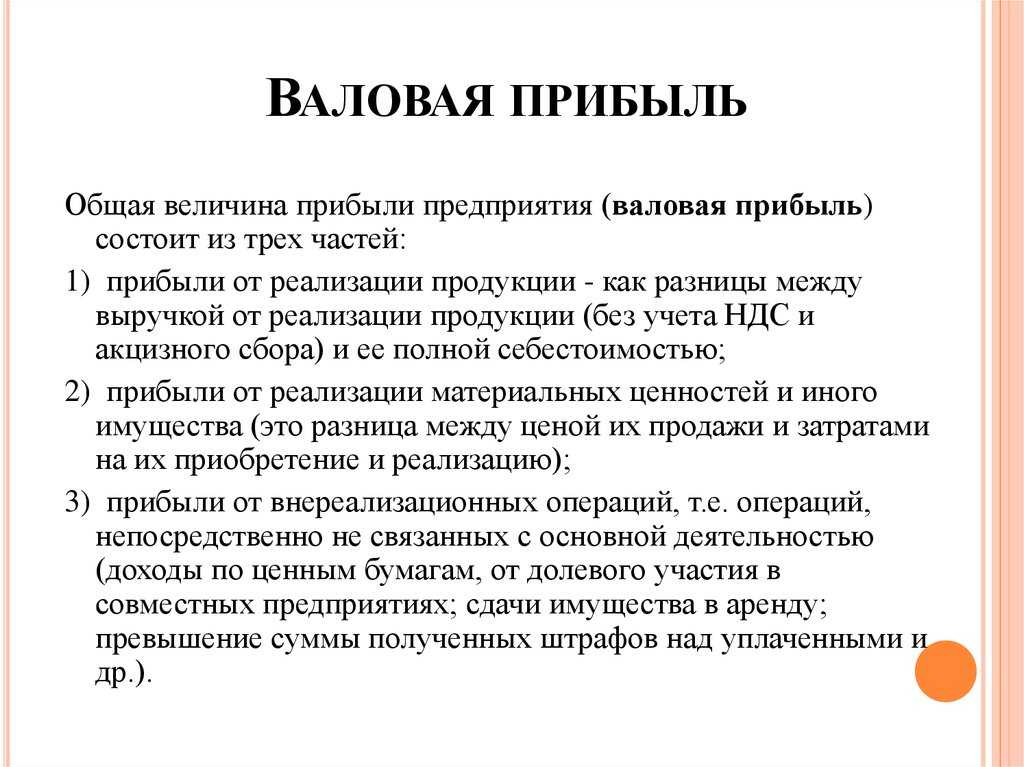

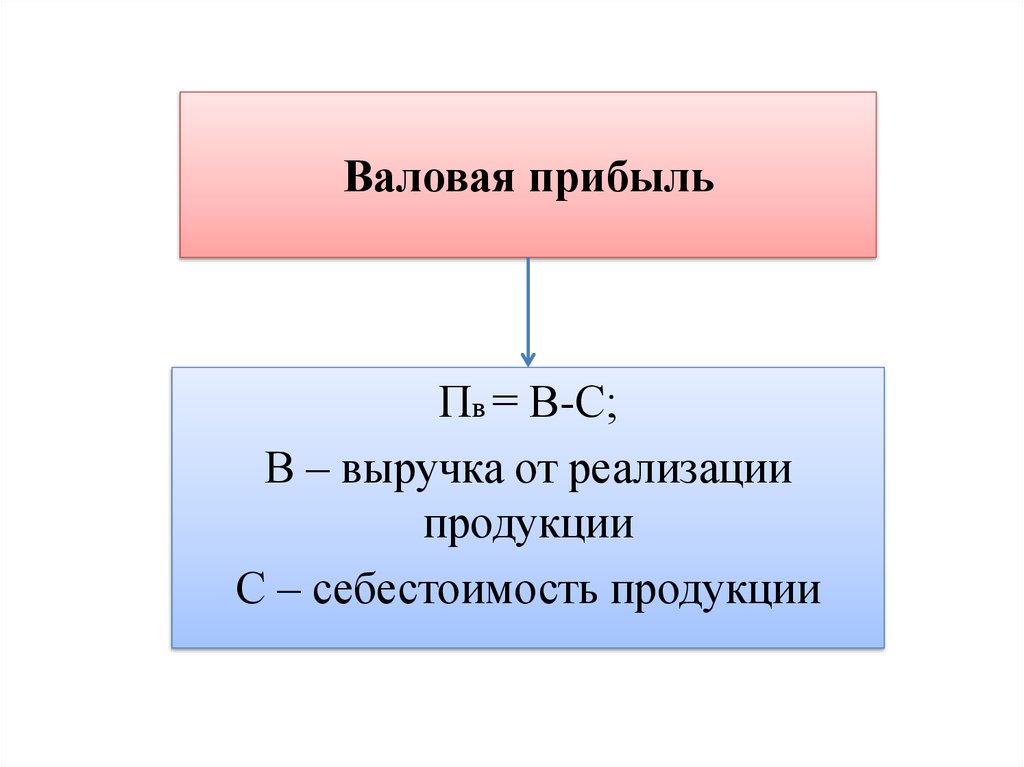

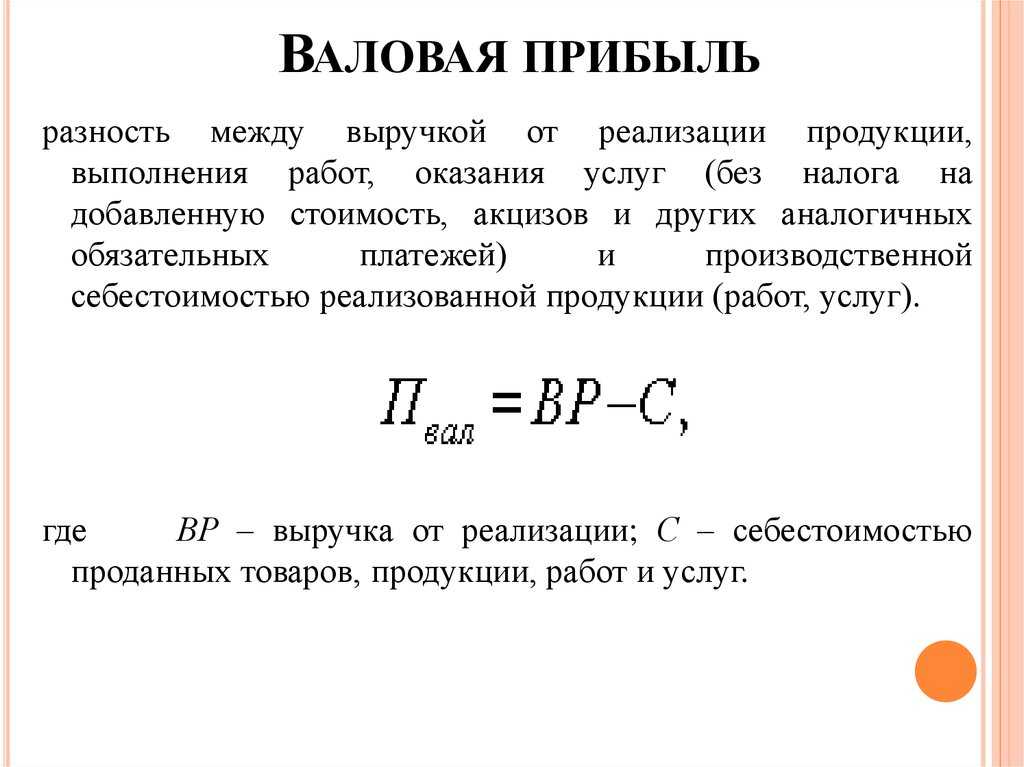

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

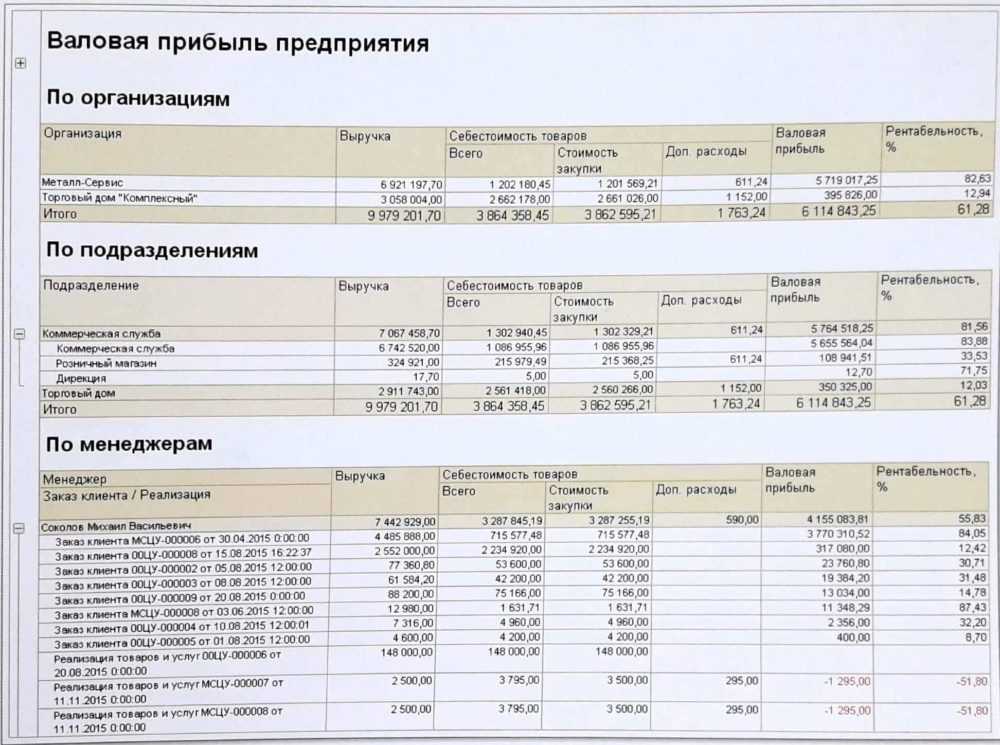

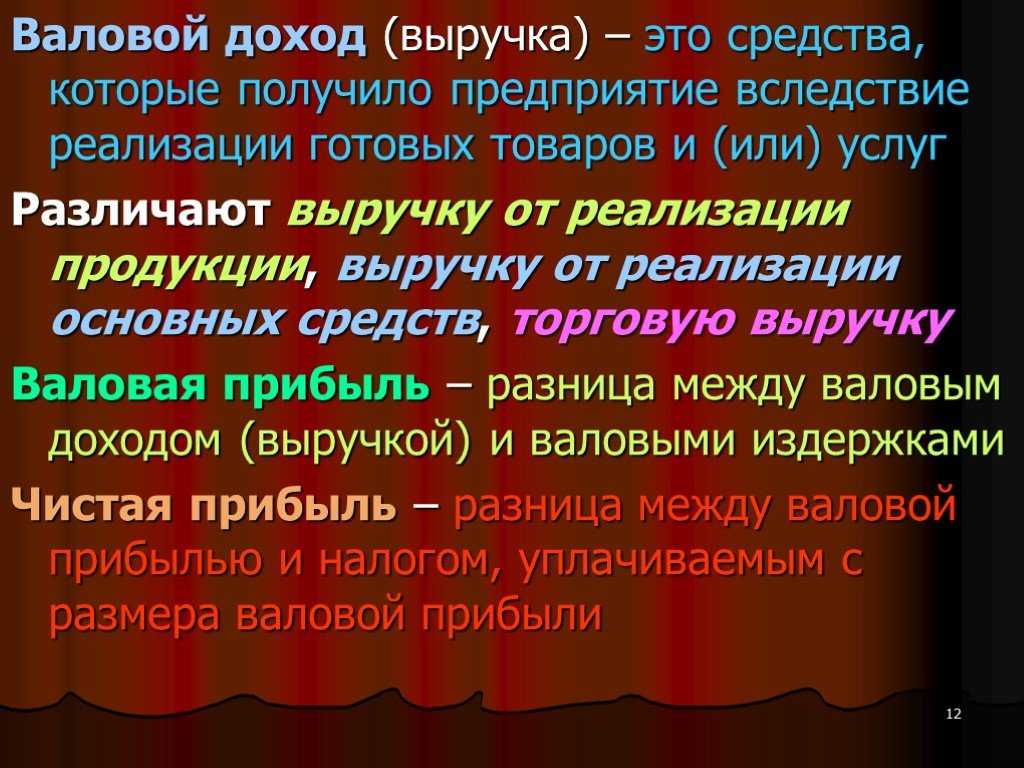

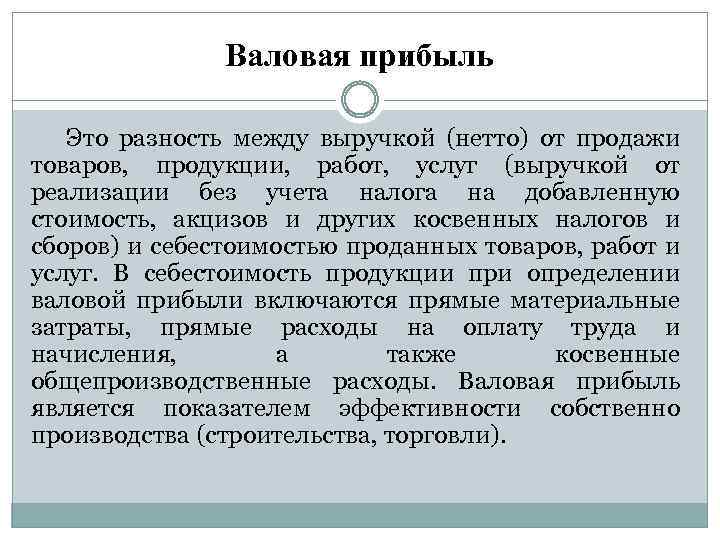

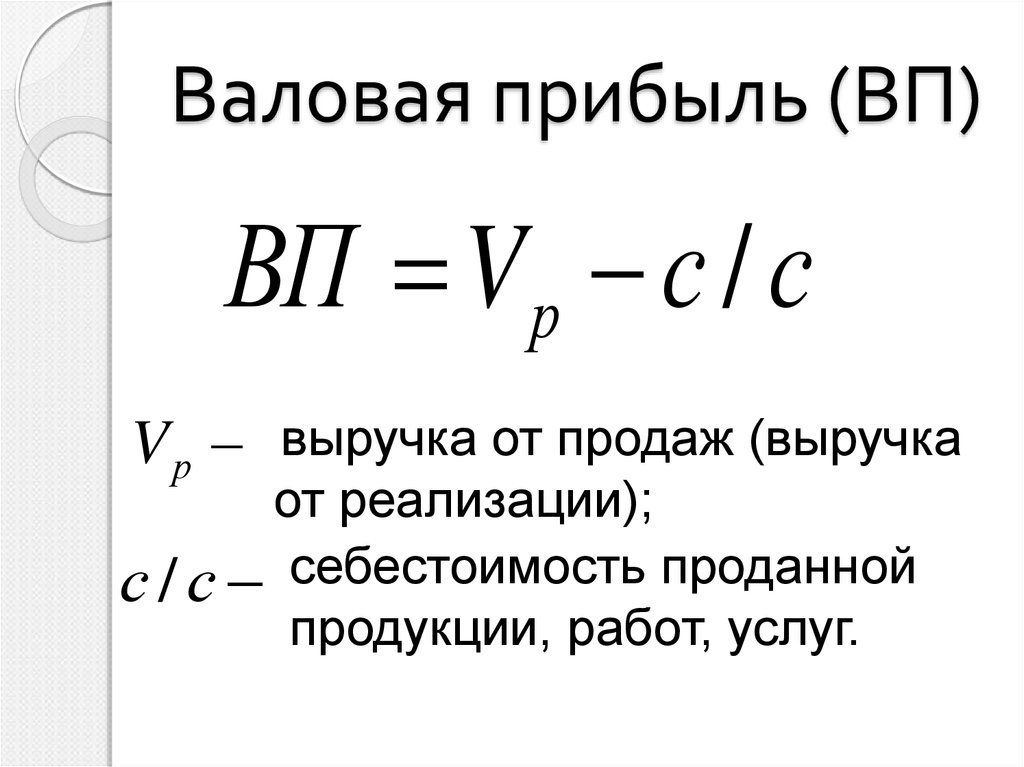

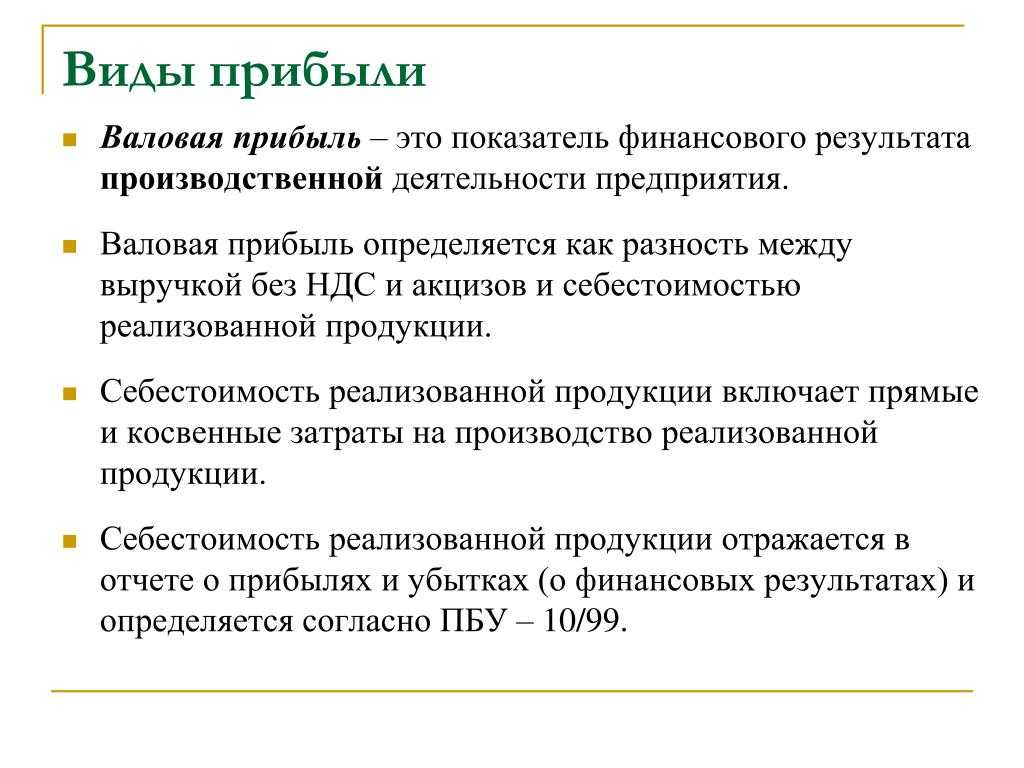

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, что валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

Где найти в отчетности: Валовая прибыль — Форма №2 «Отчет о финансовых результатах», код ряда 2090

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Описание: Расчетом маржинальной прибыли занимаются менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы. Она дает возможность быстро возмещать постоянные затраты и используется для планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы «работать в 0» и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

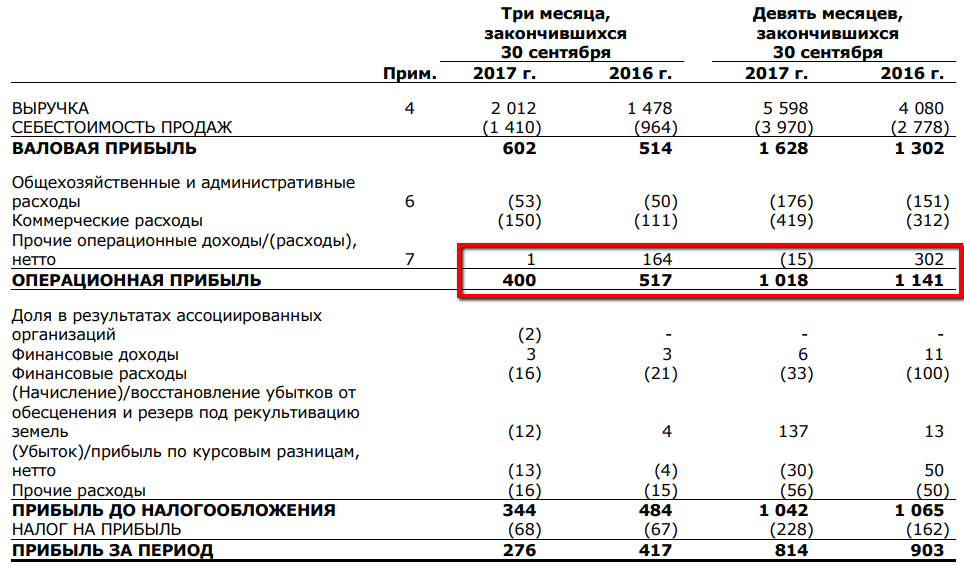

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

5.

EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

EBIT и EBITDA помогут оценить привлекательность компании для инвестицийКому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый «скорректированный EBIT или EBITDA». В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, «Баланс» код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. «Просветив» им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

А что еще считать кроме прибыли? Как узнать, сколько денег нужно оставить бизнесе, а сколько можно забрать? Какие возможности получить финансирование есть у фермера? Ответы на эти и много других вопросов и финансах для фермера — в новом образовательном проекте «Финансы для агрария». Нажми на баннер ниже и посмотри его уже сейчас!

Нажми на баннер ниже и посмотри его уже сейчас!

Гід підготовлений контент-маркетинговою агенцією Top Lead в партнерстві з Baker Tilly та Credit Agricole Bank. Інформаційний партнер — AGGEEK Money.

Что такое валовая прибыль простыми словами

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Издание для бизнеса. Меньше хайпа, больше пользы!

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Интуиция

Веб-разработка — Кортекс

©2016–2021

Свежие статьи:

История

Как малый и средний бизнес работает с корпоративными заказами

Советы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на WildberriesБизнес-план

Как получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

Зачем?

Зачем?Топчик

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Советы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на Wildberries

Как получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам. Зачем?

Зачем?

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Как ничего не пропустить

Что такое валовая прибыль? Определение и руководство (2023)

Валовая прибыль компании представляет собой общий объем продаж фирмы за вычетом общей стоимости проданных товаров. Общий объем продаж – это все товары, проданные компанией. Общая себестоимость проданных товаров представляет собой сумму всех переменных затрат, связанных с продажами.

Что такое проданные товары и стоимость проданных товаров?

При расчете общего объема продаж предприятие должно суммировать все товары, проданные за выбранный финансовый период. Эта сумма не может включать продажу основных средств, таких как здания или оборудование. Магазин одежды, например, укажет общую сумму денег, полученную от продажи своего запаса одежды, как общий объем продаж.

Эта сумма не может включать продажу основных средств, таких как здания или оборудование. Магазин одежды, например, укажет общую сумму денег, полученную от продажи своего запаса одежды, как общий объем продаж.

Чтобы рассчитать стоимость проданных товаров, магазин должен суммировать все затраты, связанные с продажей одежды покупателям. Это только переменные затраты, которые могут колебаться в зависимости от уровня продаж. Сюда входят такие расходы, как:

- Заработная плата торгового персонала

- Стоимость покупки проданной одежды

- Любые комиссионные, причитающиеся торговому персоналу за достижение целей

- Утилиты для магазина

- Доставка одежды, проданной при покупке через Интернет

- Комиссия кредитной карты за покупки клиента.

Постоянные расходы, такие как арендная плата, оргтехника, заработная плата неторгового персонала, страхование, банковские расходы и реклама, не включаются в расчет себестоимости проданных товаров.

Использование показателя валовой прибыли

Для магазина сравнение только показателя валовой прибыли за один период с другим является опасным методом оценки работы магазина. Показатель валовой прибыли может остаться прежним или даже увеличиться, в то время как маржа валовой прибыли может уменьшиться, что указывает на грядущие проблемы для магазина.

Магазин будет использовать показатель валовой прибыли для получения маржи валовой прибыли, которая является лучшим индикатором эффективности магазина за любой выбранный период времени. При написании показателя валовой прибыли магазин делает это с точки зрения стоимости в валюте.

Валовая прибыль = (Общая сумма продаж – Общая стоимость проданных товаров)

Валовая прибыль, однако, представляет собой процентное значение, и магазин рассчитывает ее по формуле:

Валовая прибыль = (Валовая прибыль / Общая выручка) x 100

Магазин может использовать валовую прибыль для сравнения со средними показателями по отрасли, чтобы увидеть, хорошо ли он работает на рынке. Если маржа валовой прибыли ниже ожидаемой или снижается, магазину следует изучить показатель валовой прибыли и определить, какие расходы необходимо устранить или какие, возможно, следует сократить.

Если маржа валовой прибыли ниже ожидаемой или снижается, магазину следует изучить показатель валовой прибыли и определить, какие расходы необходимо устранить или какие, возможно, следует сократить.

Подробнее:

- Валовая прибыль и валовая прибыль: различия и способы расчета

- Определение коэффициента валовой прибыли и формула

- Валовая маржа и валовая прибыль: руководство для владельцев малого бизнеса

Что такое валовая прибыль? FAQ

Что такое валовая прибыль?

Валовая прибыль представляет собой разницу между общим доходом компании и ее общей стоимостью проданных товаров, которая рассчитывается путем вычитания стоимости проданных товаров из общей выручки. Его также называют валовой прибылью или валовым доходом. Валовая прибыль является мерой эффективности компании в управлении затратами и может использоваться для сравнения эффективности различных компаний.

Как рассчитать валовую прибыль?

Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров (COGS) из общего дохода. Валовая прибыль = Общий доход — Себестоимость проданных товаров (COGS)

Валовая прибыль = Общий доход — Себестоимость проданных товаров (COGS)

Что такое валовая прибыль? | Глоссарий Square

Валовая прибыль — это прибыль, которую предприятие получает после переменных производственных затрат, но до фиксированных затрат. Он показывает, насколько эффективно компания использует свой труд и/или материалы. Валовую прибыль иногда называют валовым доходом, валовым доходом или прибылью от продаж.

Примеры валовой прибыли

Основная формула валовой прибыли:

Валовая прибыль = Доход — (Себестоимость проданных товаров + Себестоимость выручки)

Термин Себестоимость проданных товаров (COGS) относится к затратам, непосредственно связанным с производство товаров. Термин себестоимость выручки относится к затратам, непосредственно связанным с производством услуг. Как COGS, так и COR, как правило, варьируются в зависимости от уровня производства.

Технически ни COGS, ни COR не включают фиксированные затраты, не связанные напрямую с производством. При этом, если компания использует метод абсорбционной стоимости, часть постоянных затрат будет отнесена на каждую произведенную единицу продукции. Например, если компания имеет фиксированные затраты в размере 10 000 долларов и производит 10 000 изделий, то каждому изделию будут назначены фиксированные затраты в размере 1 доллара.

При этом, если компания использует метод абсорбционной стоимости, часть постоянных затрат будет отнесена на каждую произведенную единицу продукции. Например, если компания имеет фиксированные затраты в размере 10 000 долларов и производит 10 000 изделий, то каждому изделию будут назначены фиксированные затраты в размере 1 доллара.

Валовая прибыль и маржа валовой прибыли

Формула маржи валовой прибыли: (Валовая прибыль / выручка) * 100

Результат этой формулы известен как коэффициент маржи валовой прибыли. Это выражается в процентах, тогда как сама валовая прибыль всегда выражается в валюте.

И валовая прибыль, и маржа валовой прибыли полезны для оценки прибыльности компании. Однако валовая прибыль действительна только для конкретной компании в определенное время. Маржу валовой прибыли можно использовать для отслеживания результатов деятельности компании с течением времени. Его также можно использовать для сравнения компании с ее конкурентами.

Валовая прибыль по сравнению с чистой прибылью

Чистая прибыль или чистая прибыль компании) представляет собой ее прибыль после всех вычетов. Другими словами, это то, что осталось для реинвестирования и/или выплаты владельцам компании. Чистая прибыль всегда указывается последней в отчете о прибылях и убытках компании и часто называется итоговой строкой.

Другими словами, это то, что осталось для реинвестирования и/или выплаты владельцам компании. Чистая прибыль всегда указывается последней в отчете о прибылях и убытках компании и часто называется итоговой строкой.

Как и в случае с валовой прибылью, существует коэффициент чистой прибыли. Формула для этого: (Чистый доход / Выручка) * 100. Опять же, коэффициент чистой прибыли всегда выражается в виде процентного значения. Сама чистая прибыль всегда выражается в валюте.

Чистая прибыль также является полезным показателем прибыльности компании. Однако на него легче влияют факторы, не являющиеся ключевыми для бизнеса компании. В частности, чистая прибыль может быть снижена за счет налогов и процентов по долгам. Он также может быть увеличен за счет непрофильных доходов, таких как доход, полученный от разовой продажи актива.

Валовая прибыль по сравнению с операционной прибылью

Операционная прибыль (или операционный доход) компании представляет собой ее доход после вычета всех производственных и операционных расходов, но до вычета процентов по долгам, налогов и неосновных доходов.