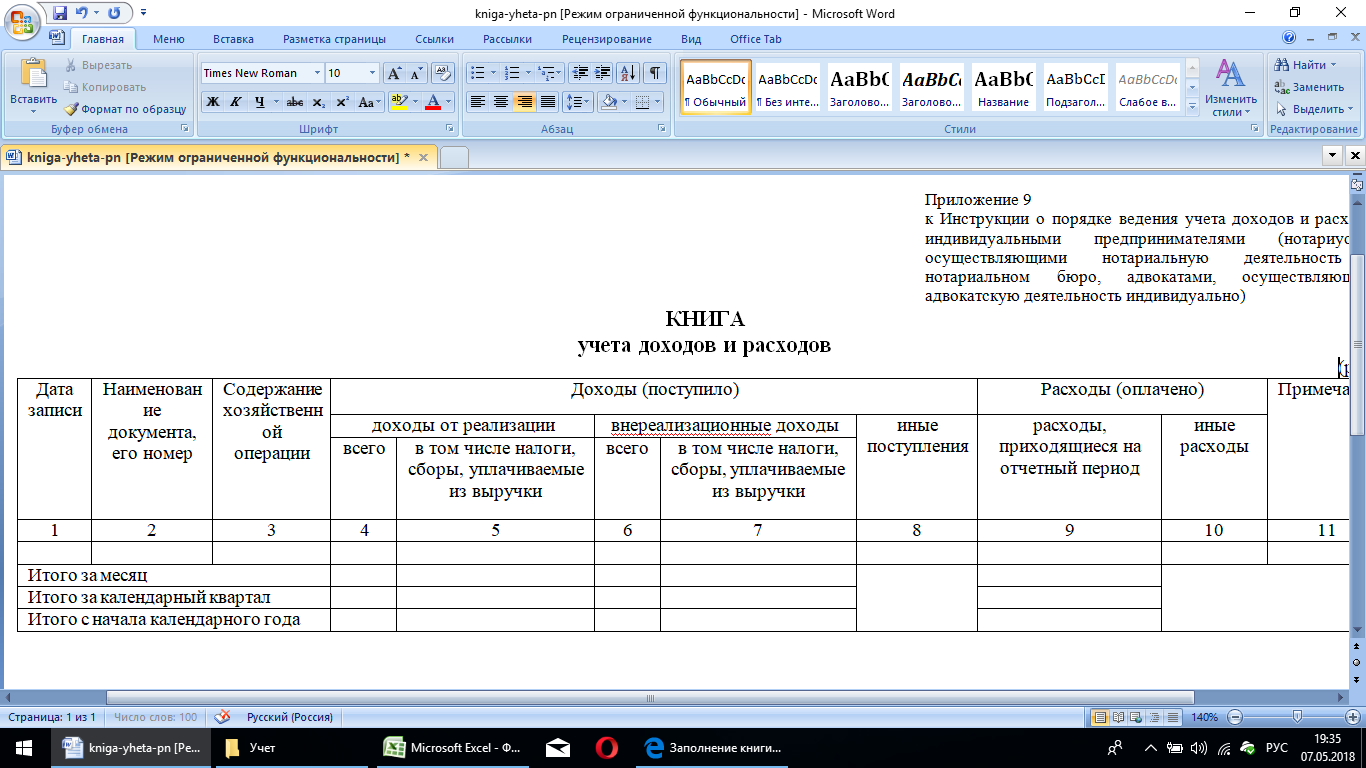

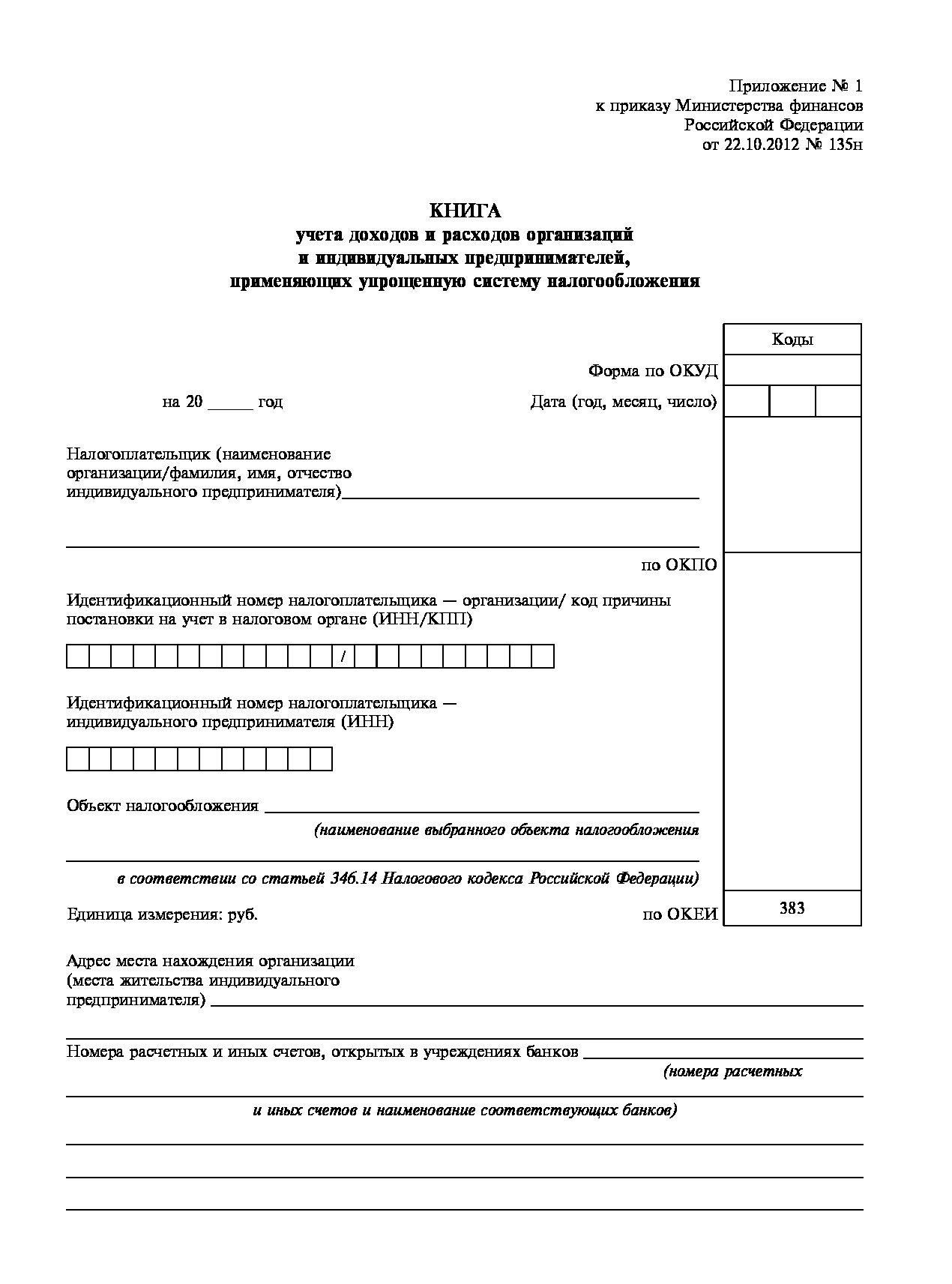

Книга учета доходов и расходов при УСН

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны.

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

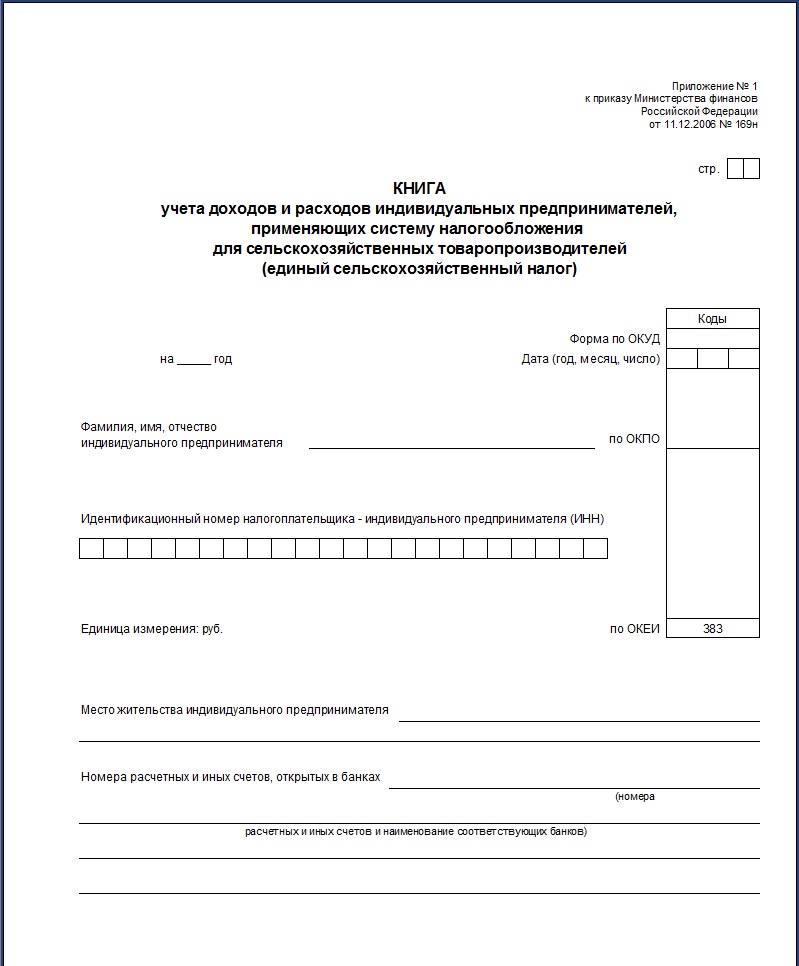

Книга учета доходов и расходов УСН | Образец — бланк — форма

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

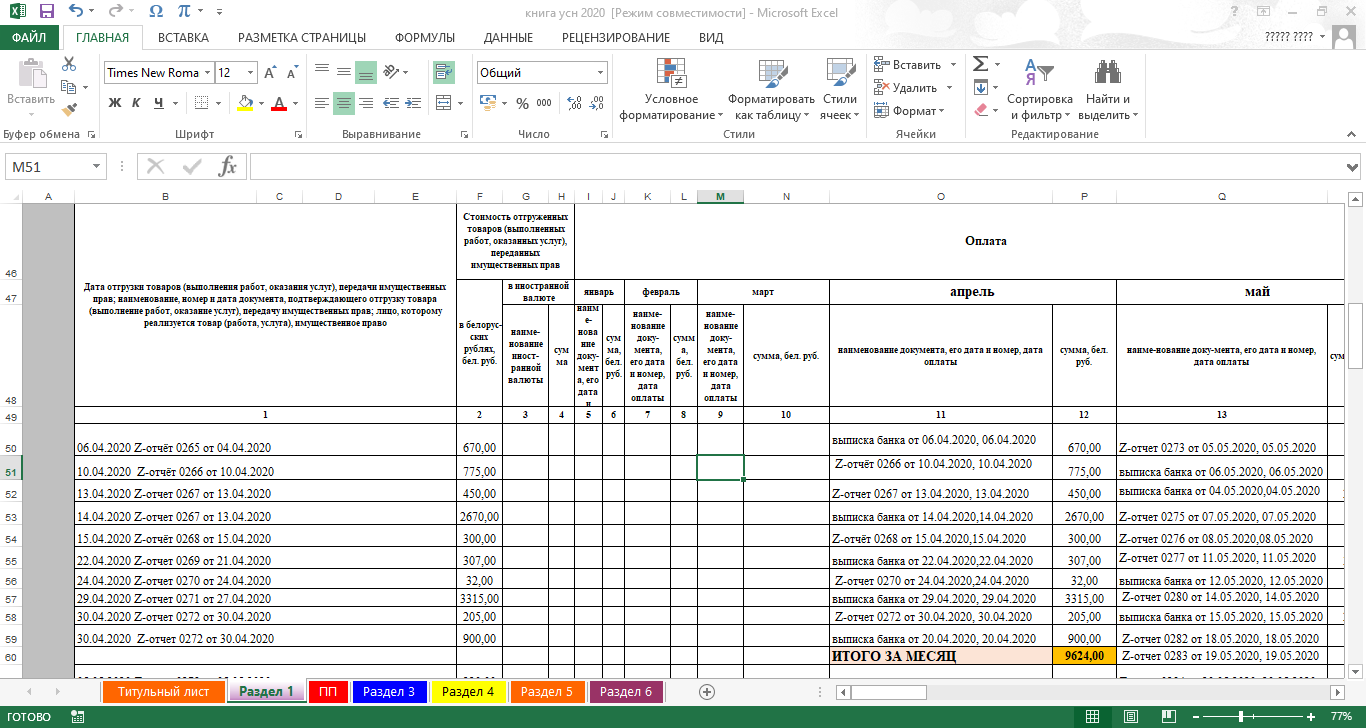

Электронная книга доходов и расходов — КУДиР онлайн за 2020 год

Помимо бумажного варианта, в течение года, ИП или ООО на УСН может использовать электронную книгу доходов и расходов. По окончании налогового периода, которым является календарный год, книга должна быть распечатана, прошита, заверена подписью и печатью руководителя или индивидуального предпринимателя, а листы – пронумерованы. Без этих действий книга доходов не будет считаться имеющейся в наличии!

По окончании налогового периода, которым является календарный год, книга должна быть распечатана, прошита, заверена подписью и печатью руководителя или индивидуального предпринимателя, а листы – пронумерованы. Без этих действий книга доходов не будет считаться имеющейся в наличии!

Программа для ведения книги доходов и расходов при УСН

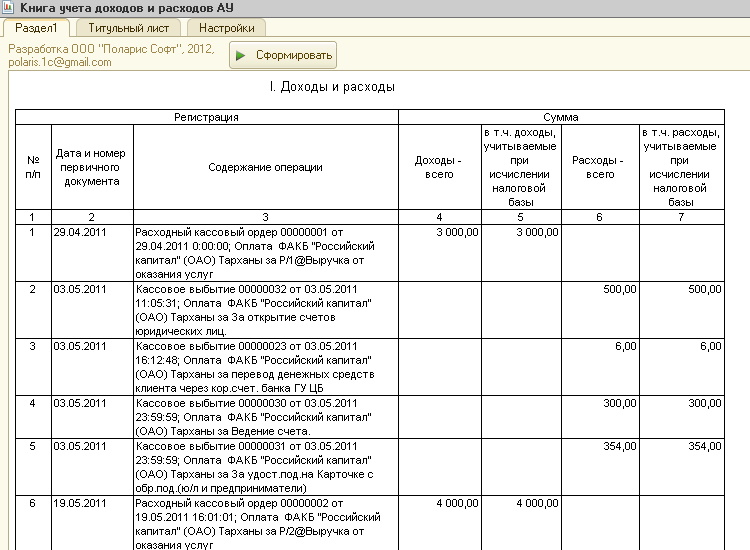

К счастью, появление онлайн-сервисов сделала жизнь предпринимателей и бухгалтеров намного проще. Теперь, чтобы заполнить КУДиР быстро и без ошибок, не нужно мучиться с Excel-ем или иными редакторами. Впрочем, если вам так удобнее, можете скачать ее на нашем сайте. Однако, в дело всегда может вмешаться человеческий фактор и вероятность ошибок сильно возрастает. Чтобы этого не произошло, по-дружески рекомендуем вам воспользоваться специальными программами.

Почему стоит вести КУДиР в онлайн-программе:

- Автоматическое обновление форм отчетов. Вы всегда уверены в том, что книга будет составлена в том виде, как того требует действующее законодательство, а значит не будет проблем с налоговыми органами в случае проверки.

- Загрузка хозяйственных операций в 1 клик. Буквально так! Вы просто закачиваете выписку из своего интернет-банка в программу и все. Более того, вы можете интегрировать онлайн-сервис со своим банком и данные об оборотах по счету будут поступать туда автоматически. На данный момент реализована интеграция со следующими банками: «Сбербанк», «АЛЬФА-БАНК» , «Modulbank», «Точка», Тинькофф, «АВАНГАРД».

- Точный расчет итоговых показателей. Excel, конечно тоже помогает облегчить подсчеты, однако допустить ошибку все же возможно. В онлайн программе это практически исключено.

- Удобство работы с данными. После того, как выписка банка загружена в комплекс, вы можете легко удалить ненужные статьи расходов или доходов нажатием мыши, ровно как и добавить что-то в ручную. При этом программа сразу пересчитает все итоги и сформирует КУДиР для вас в готовом конечном варианте.

- Доступ из любой точки мира 24/7. Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет.

Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет.

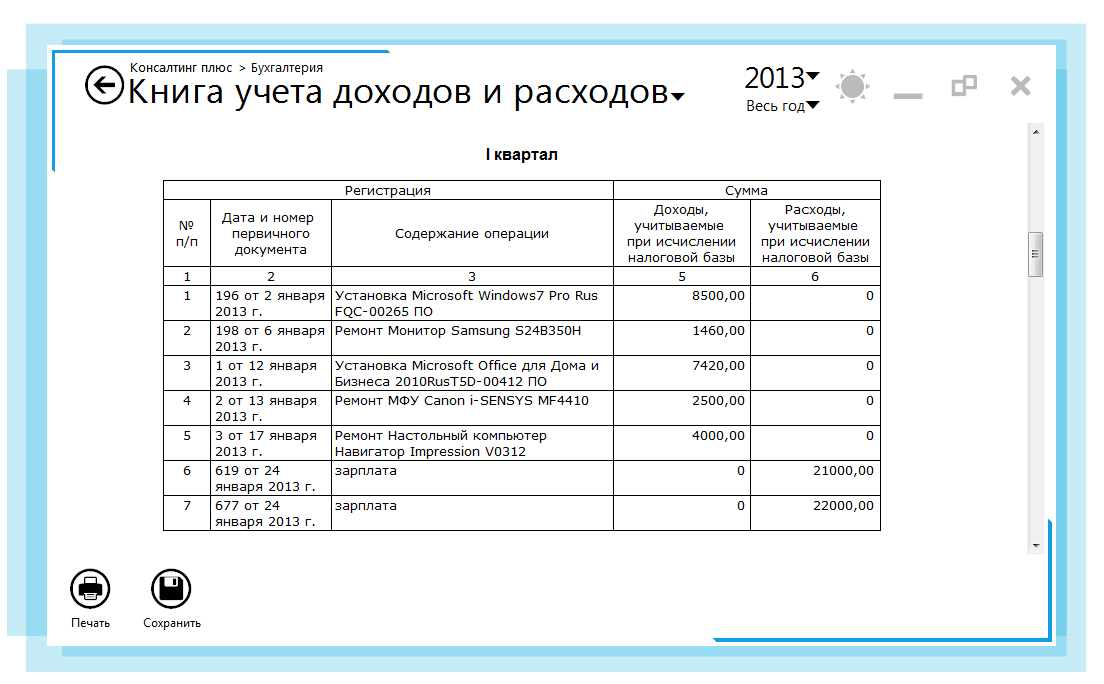

Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет. Пример заполнения электронной КУДиР

(в 2020 году программа работает точно также)

Попробовать программу бесплатно

+ получить 3 месяца в подарок здесь

Возможно, вам будет полезно:

Почему в 1С 8.3 в Книгу доходов и расходов не попадают доходы или расходы

Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что не все доходы, расходы отражены в книге доходов и расходов.

В данной статье мы разберем:

- порядок признания расходов и доходов при УСН;

- где находится КУДиР в 1С 8.3 и почему не все данные отражаются в ней.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Порядок признания расходов и доходов при УСН (Доходы минус Расходы) в 1С 8.3

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет;

- Получение наличных;

- Операция по платежной карте;

- Отчет о розничных продажах (только для АТТ).

Никакие дополнительные настройки по ним не нужны.

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Порядок признания расходов

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

См. также Самое важное о расходах на УСН (из записи эфира от 29 октября 2018 г.)

Книга доходов и расходов в 1С 8.3: где найти

Где находится КУДиР в 1С 8.3? Отчет Книга доходов и расходов сформируйте в разделе Отчеты — УСН — Книга доходов и расходов УСН.

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (НМА);

- Книга учета доходов и расходов (раздел II);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V).

Раздел III. Расчет убытков заполняется на основании документа Регистрация суммы убытка УСН. Подробнее Перенос убытков прошлых лет на УСН.

Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет, в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I).

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН.

Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

Все эти стадии отражаются в регистре накопления Расходы УСН, и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I). Подробнее о прохождении каждой стадии.

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ Реализация товаров (акт, накладная).

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись..png)

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН.

Обратите внимание на поля:

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Книга доходов и расходов при УСН в 2018 году

Что такое КУДиР

Все бизнесмены, использующие упрощенную систему налогообложения (УСН), должны вести налоговый учет. Законодательством для этого предусмотрен специальный регистр — книга учета доходов и расходов по УСН (КУДиР).

Ее форма и порядок заполнения утверждены приказом Минфина РФ от 22.10.2012 № 135н.

Документ можно вести как на бумаге, приобретя соответствующий бланк, так и в электронном виде.

В последнем случае после закрытия года книгу следует распечатать, прошить и заверить подписью ответственного лица и печатью (при наличии).

Так нужно поступать и при бумажном варианте ведения, но только в начале периода.

Сведения в КУДиР, как и в любой учетный регистр, следует заносить в хронологическом порядке на основании первичных документов.

При выявлении ошибок их необходимо зачеркнуть, сверху написать верные показатели и заверить подписью и печатью.

На каждый налоговый период (год) заводится новая КУДиР. Даже если деятельность отсутствует, требуется составить нулевой документ, т. к. ведение книги доходов и расходов при УСН обязательно в любом случае.

Конкретный порядок заполнения этого регистра во многом зависит от варианта применения упрощенки.

Далее рассмотрим, в чем особенности заполнения КУДиР при УСН — доходы минус расходы (15%) и как вести КУДиР для УСН-доходы (6%).

Пробный бесплатный доступ к системе на 2 дня.

Как вести КУДиР при УСН 6 и 15%

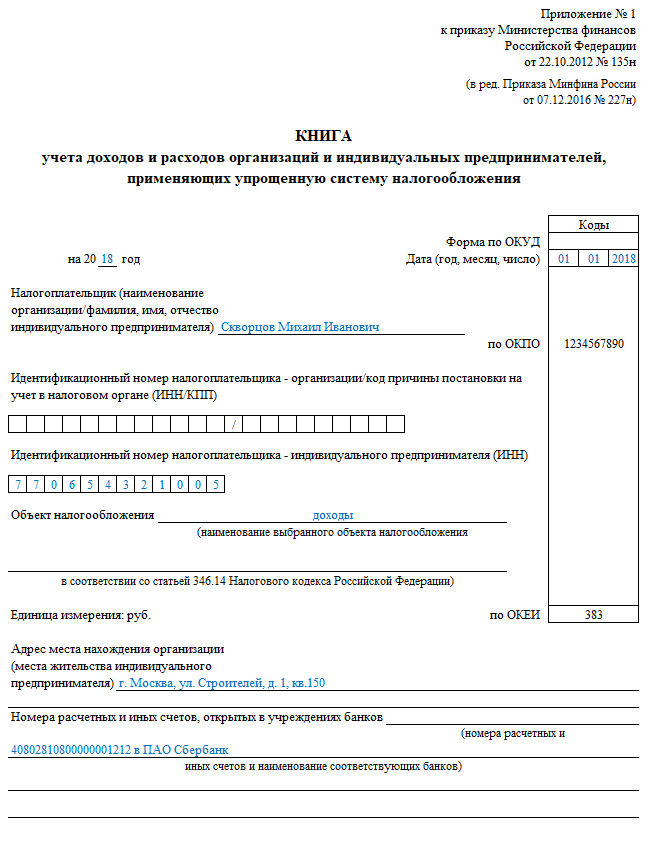

Книга начинается с титульного листа, который заполняется в любом случае. Этот раздел формы содержит стандартные общие сведения:

- Отчетный год.

- Наименование фирмы (Ф. И. О. предпринимателя).

- Коды ИНН, КПП, ОКПО.

- Объект налогообложения.

- Юридический адрес (место жительства).

- Банковские реквизиты.

КУДиР для ИП на УСН отличается от книги для юридического лица только сведениями на титульном листе. Все остальные разделы заполняются аналогичным образом с учетом применяемого вида УСН.

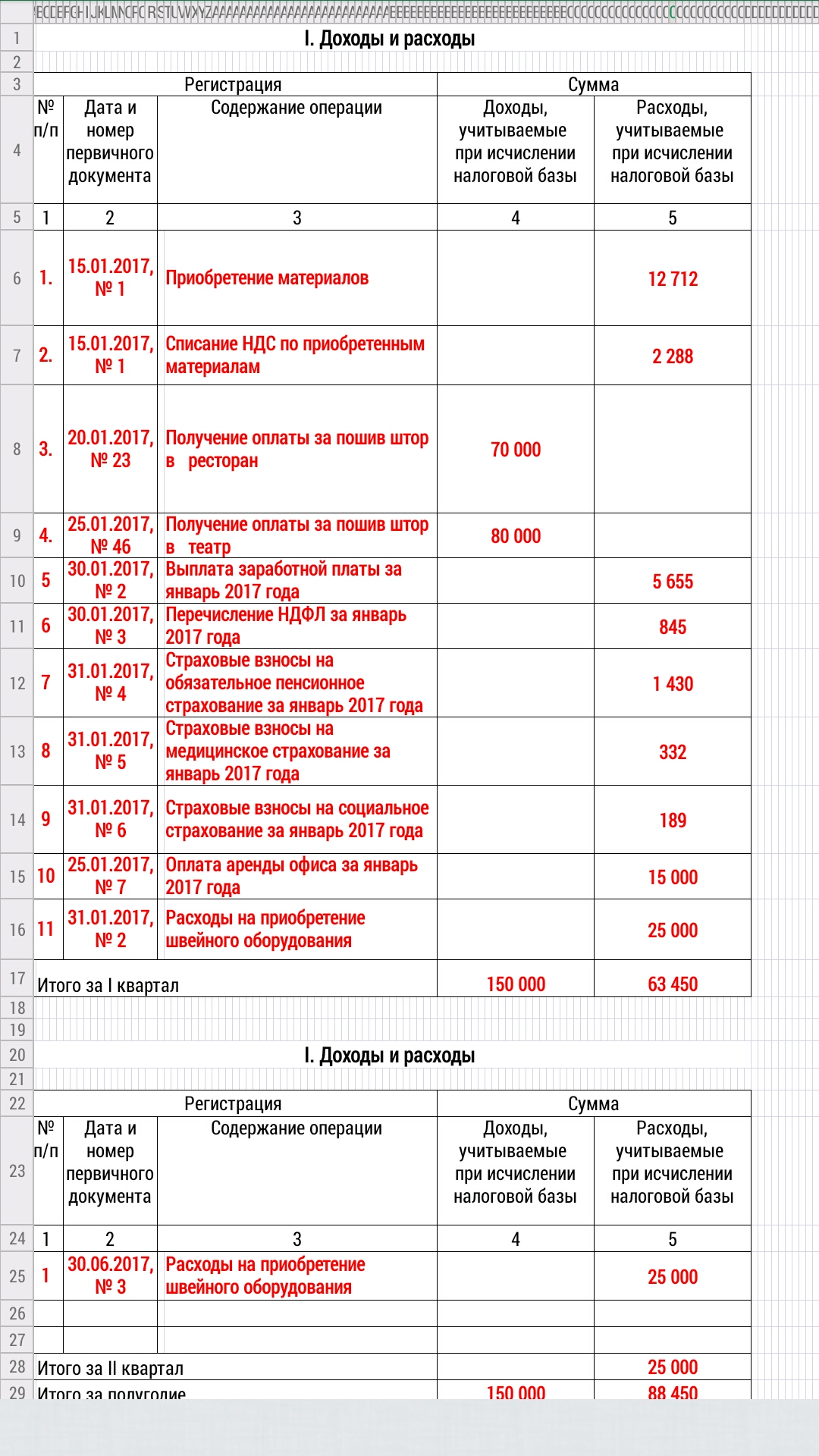

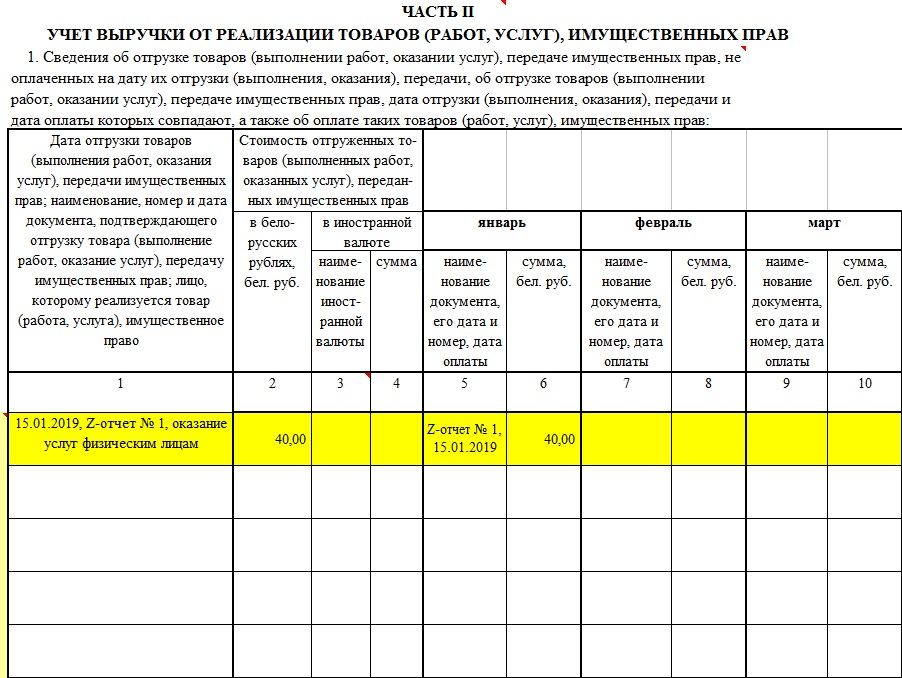

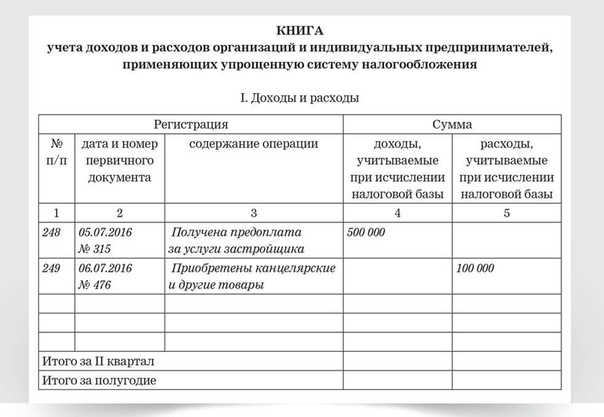

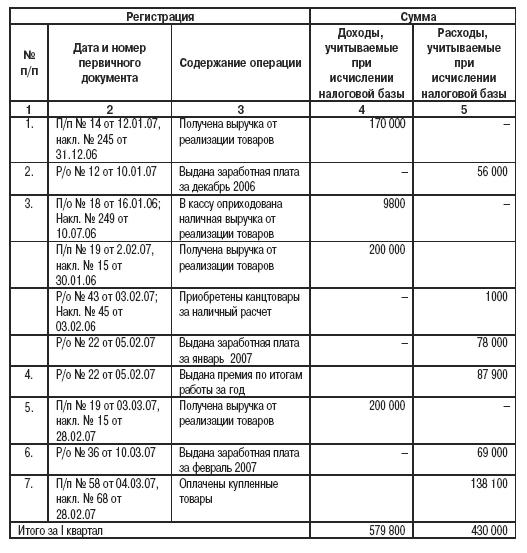

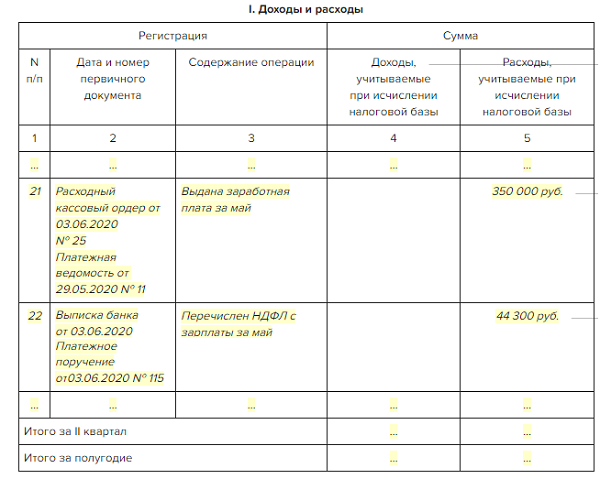

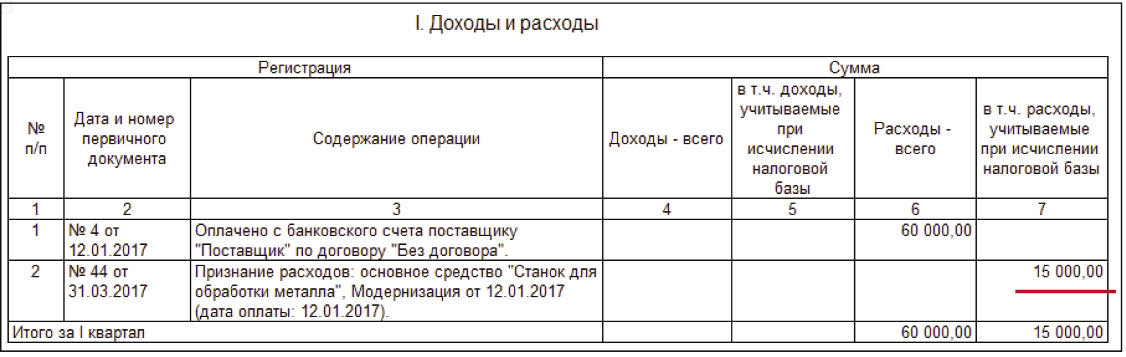

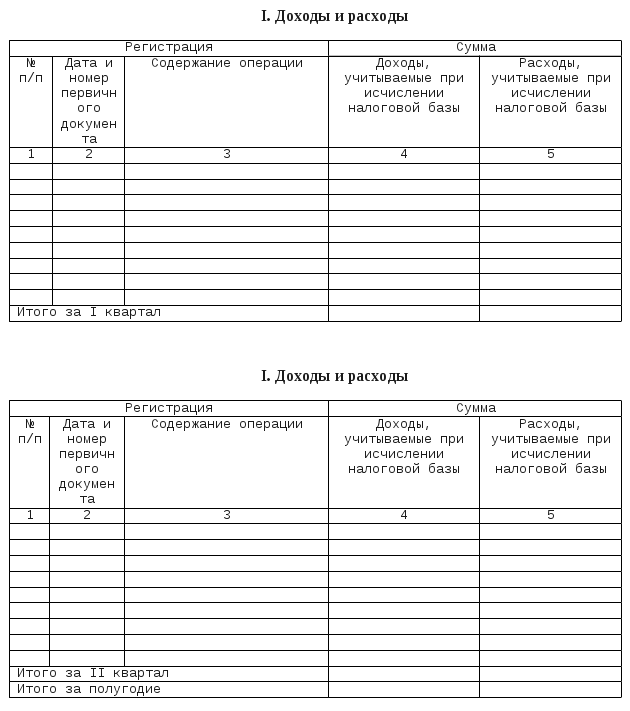

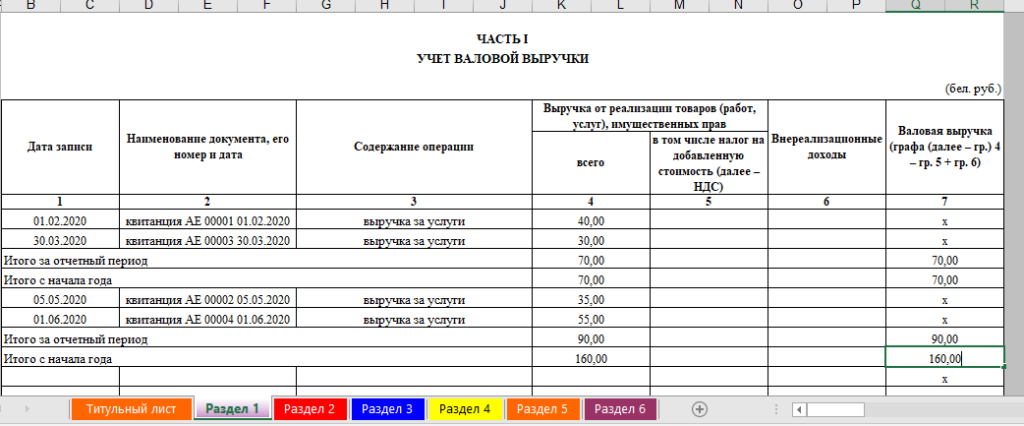

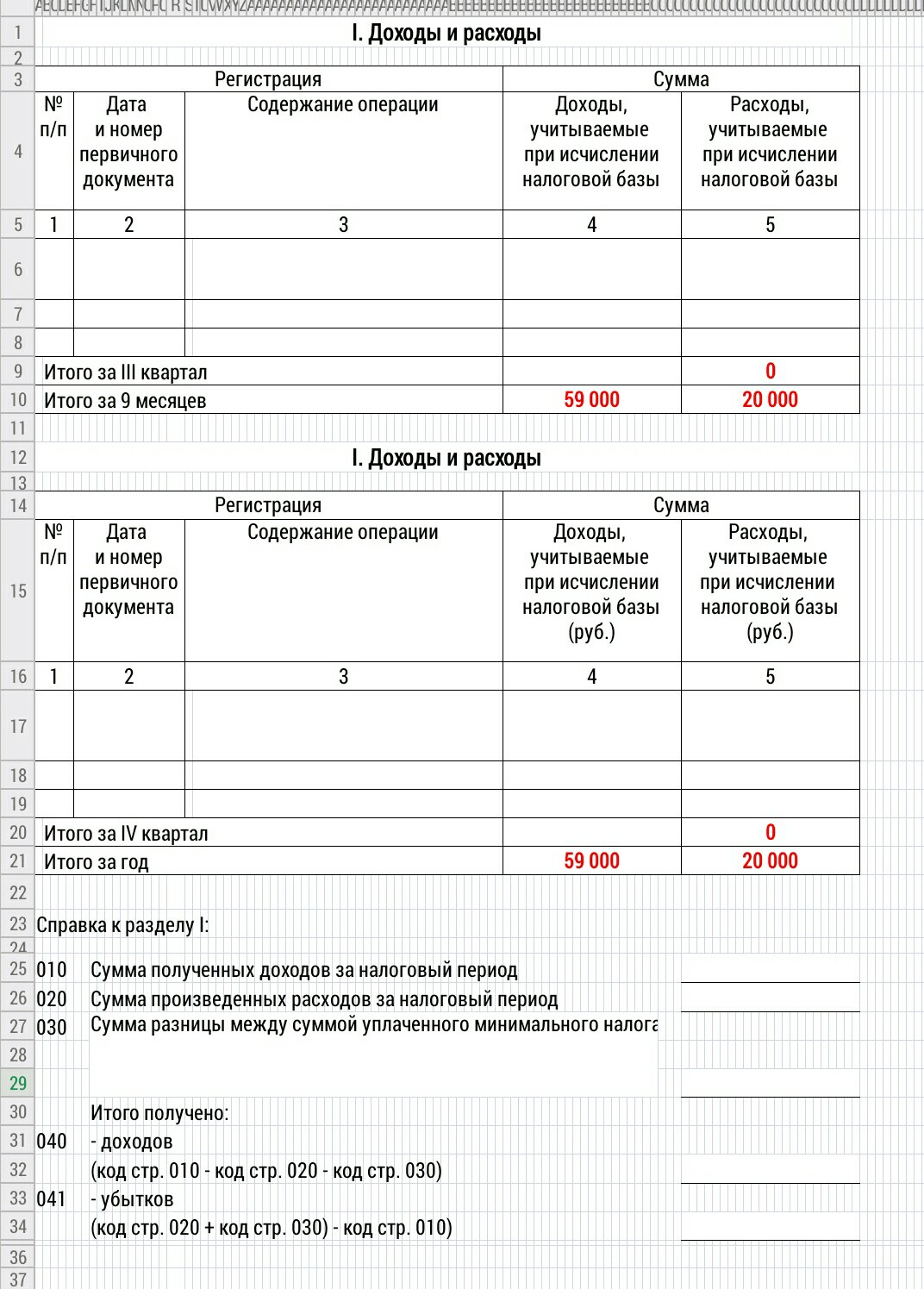

Также при обоих видах упрощенки оформляется раздел I. Он содержит сведения о доходах и расходах налогоплательщика. На каждую операцию заполняются следующие сведения:

На каждую операцию заполняются следующие сведения:

- Реквизиты первичного документа.

- Суть операции.

- Сумма.

Раздел I ведется поквартально, затем за год определяется общая выручка и финансовый результат (последний показатель — только для объекта «доходы минус расходы»).

Говоря о заполнении КУДиР, следует учитывать, что все доходы и расходы заносятся в нее «по оплате», т. е. кассовым способом в соответствии с датами поступления и расхода денег. Особый порядок предусмотрен только для списания стоимости объектов основных средств.

Пример заполнения КУДиР при УСН-доходы

Рассмотрим, как вести КУДиР при УСН 6%.

Кроме рассмотренных выше в этом случае следует заполнять разделы, отражающие вычеты из итоговой суммы налога.

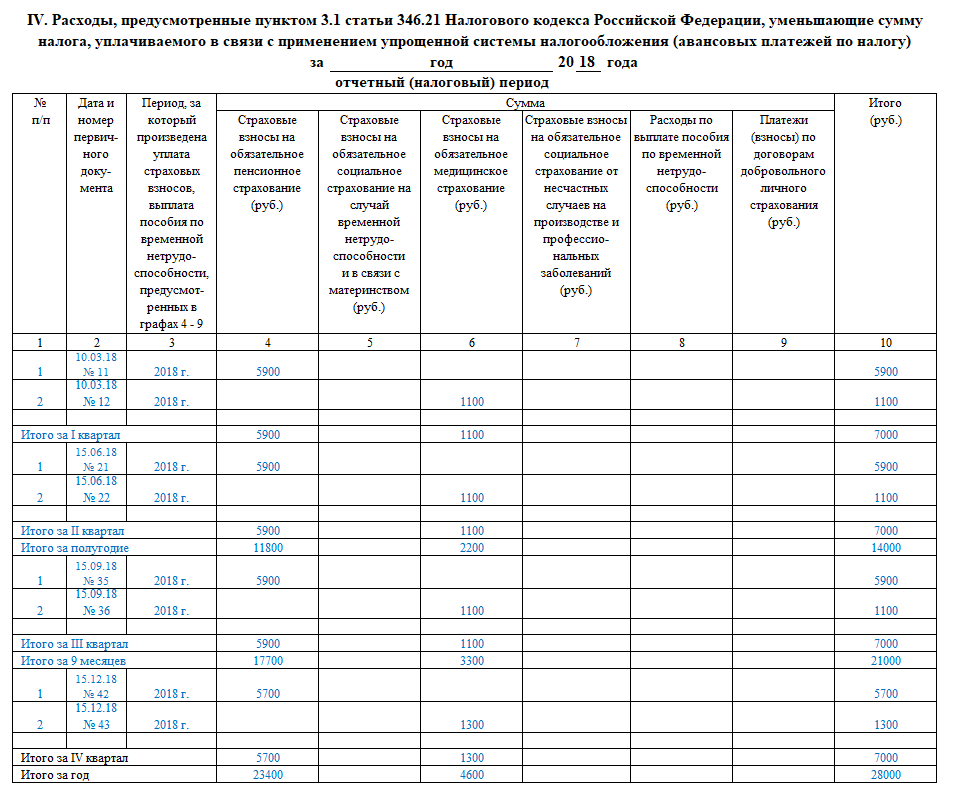

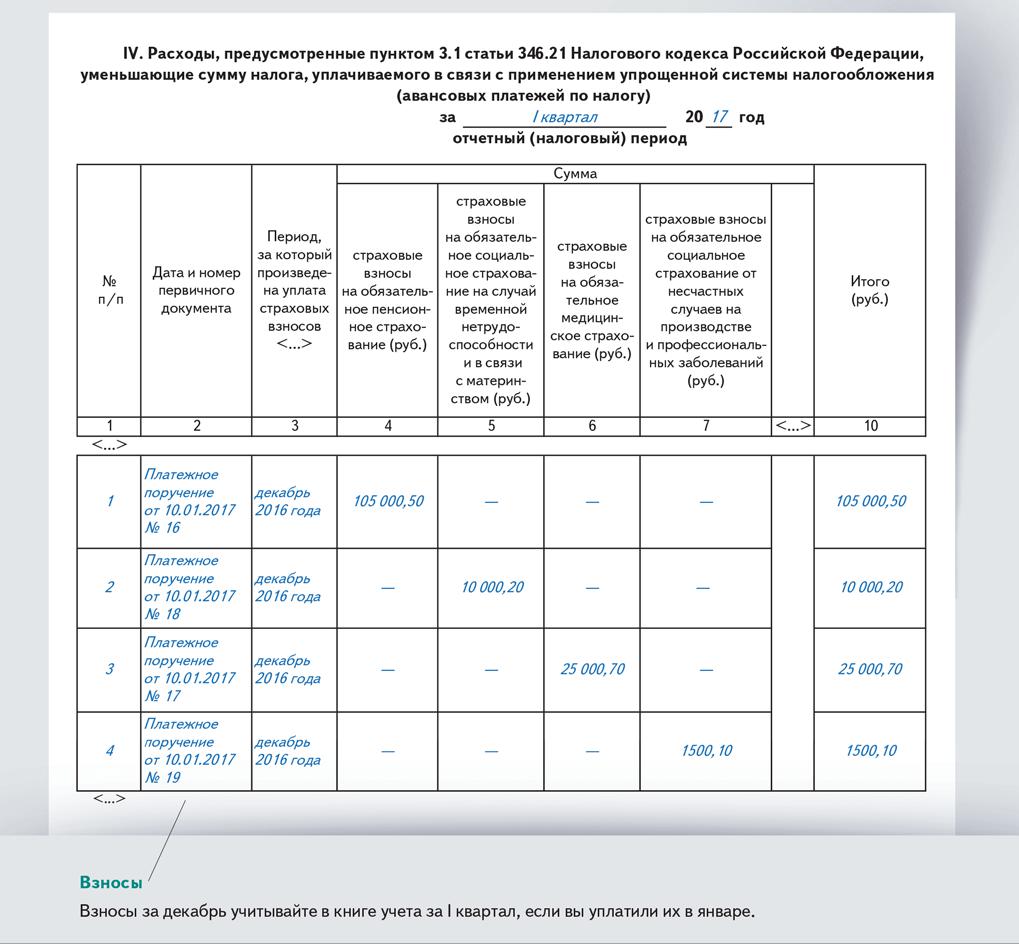

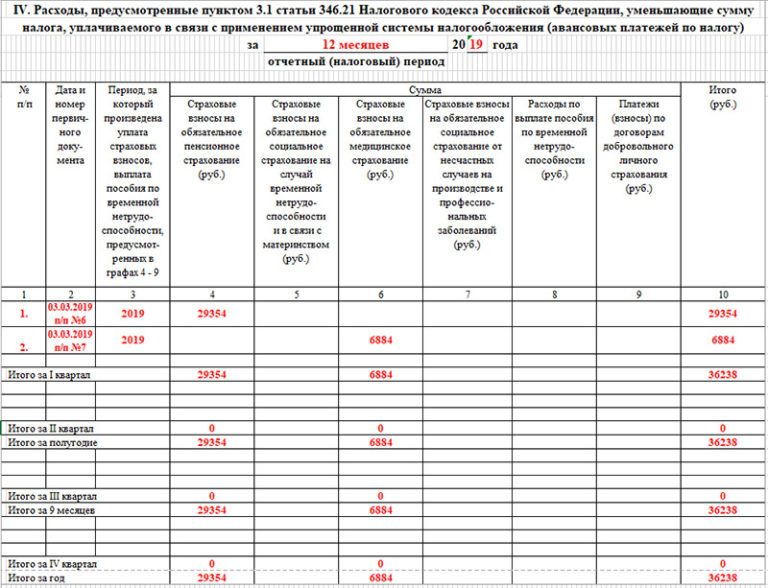

Раздел IV включает информацию о вычетах, предусмотренных п. 3.1 ст. 346.21 НК РФ. Речь идет о страховых взносах различных видов и пособиях по временной нетрудоспособности, выплачиваемых за счет средств работодателя. По каждому виду вычета указываются реквизиты документа, период выплаты и сумма. Итоговые цифры суммируются по кварталам и за год в целом.

По каждому виду вычета указываются реквизиты документа, период выплаты и сумма. Итоговые цифры суммируются по кварталам и за год в целом.

Раздел V был введен приказом Минфина РФ от 07.12.2016 № 227н. В данном разделе отражается дополнительный налоговый вычет, связанный с уплатой торгового сбора (п. 8 ст. 346.21 НК РФ).

По каждой выплате указываются сведения о первичном документе, период уплаты и сумма. Данные также обобщаются по кварталам и за налоговый период.

Подпишитесь на рассылку

На сегодня использование раздела V актуально только для бизнесменов, ведущих торговую деятельность в Москве. Это связано с тем, что торговый сбор действует только в столичном регионе. Хотя потенциально он может быть введен еще в Санкт-Петербурге и Севастополе (ст. 410 НК РФ).

Пример заполнения КУДиР для УСН-доходы 6% в 2019 году можно скачать далее.

Скачать пример

Порядок и образец заполнения КУДиР при УСН 15% — доходы минус расходы

Как вести КУДиР при УСН 15%, вытекает из сущности этого объекта налогообложения. Во-первых, в рассмотренном выше разделе I отражаются не только доходы, но и расходы. Кроме того, нужно заполнить специфические разделы, отражающие особенности учета расходов при УСН.

Во-первых, в рассмотренном выше разделе I отражаются не только доходы, но и расходы. Кроме того, нужно заполнить специфические разделы, отражающие особенности учета расходов при УСН.

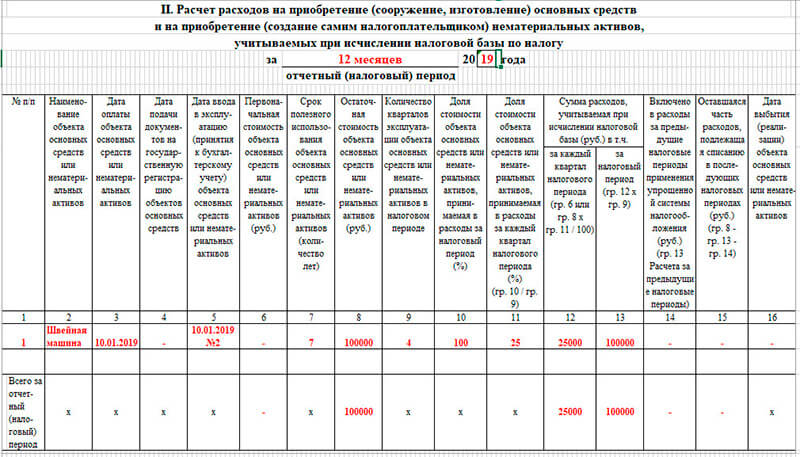

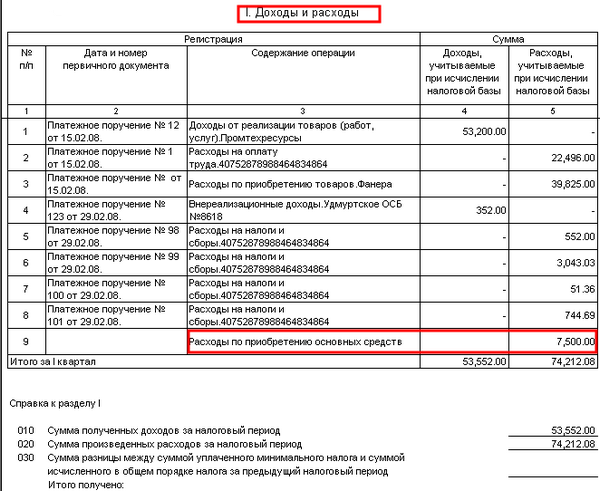

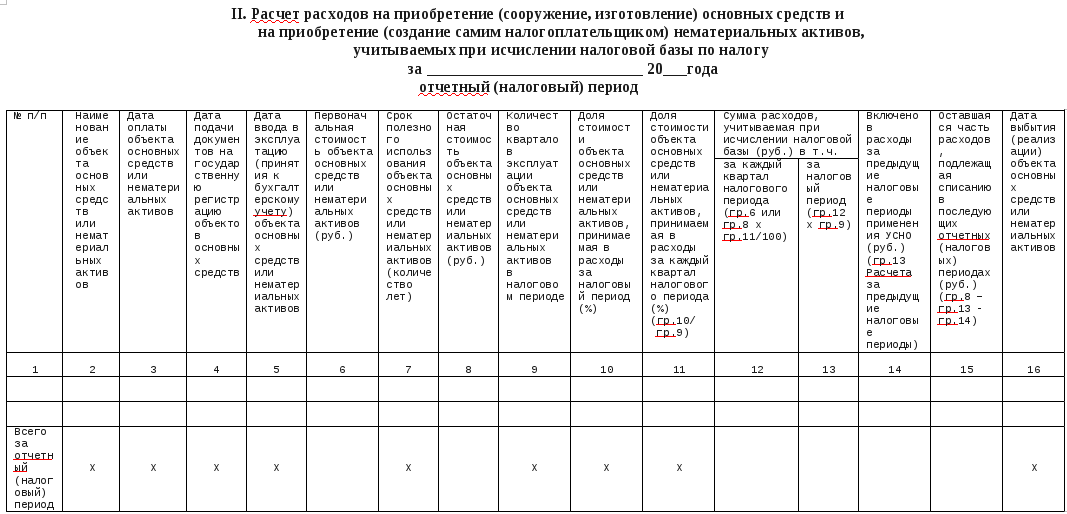

Раздел II включает в себя сведения об учете расходов, связанных с приобретением основных средств (ОС). Порядок отражения этих расходов содержится в п. 3 ст. 346.16 НК РФ. Он достаточно сложен, поэтому вся информация, связанная с учетом ОС, вынесена нами в отдельный раздел статьи (ниже).

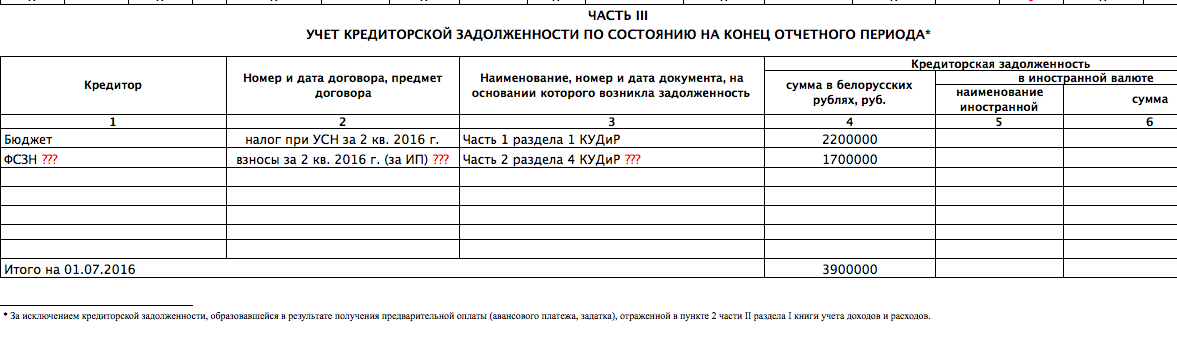

Раздел III актуален только для тех налогоплательщиков, которые получали убытки в предыдущих налоговых периодах. В этом случае они в течение 10 лет имеют право уменьшить налоговую базу (п. 7 ст. 346 18 НК РФ). Использовать в данном случае можно только убытки, полученные на упрощенке. Построчно книга заполняется следующим образом:

- Строка 010 содержит информацию о не использованных на начало года убытках.

- В строках 020–110 эта сумма расшифровывается по годам.

- В строке 120 приводится налоговая база текущего периода, которая потенциально может быть уменьшена (показатель должен быть равен строке 40 раздела I).

- Строка 130 отражает сумму фактического снижения базы за счет предыдущих убытков.

- В строке 140 показывается убыток текущего налогового периода (равен показателю строки 41 раздела I).

- В строке 150 указывается сумма убытка, переходящая на следующие периоды.

- По строкам 160–250 приводится расшифровка переходящего убытка по годам.

Образец заполнения КУДиР для УСН — доходы минус расходы можно скачать ниже.

Скачать образец

Учет ОС при УСН и заполнение раздела II КУДиР

Принципы расчета в данном случае зависят от времени покупки (создания) объекта ОС. Если он появился до перехода на УСН 15%, то списание остаточной стоимости зависит от срока использования:

- До 3 лет — вся сумма списывается в первый год применения УСН.

- От 3 до 15 лет — списание происходит в течение 3 лет долями по 50, 30 и 20%.

- Свыше 15 лет — сумма равномерно списывается в течение 10 лет.

Если же объект ОС был куплен уже во время действия УСН, то затраты на него списывают в том же году, в котором его приобрели. Однако здесь следует учитывать также общее правило признания затрат при УСН «по оплате» (подп. 4 п. 2 ст. 346.17 НК РФ). Если объект куплен в рассрочку и его оплата происходит в течение двух или более налоговых периодов, то списание его стоимости тоже растягивается.

Таким образом, схема списания затрат на ОС при УСН достаточно сложна. Это отражено в структуре раздела II, который содержит 16 граф:

- № п/п.

- Наименование объекта.

- Дата оплаты.

- Дата подачи документов на госрегистрацию (если это требуется для данной категории ОС).

- Дата ввода в эксплуатацию (принятия к учету).

- Первоначальная стоимость объекта. Графа заполняется в случае приобретения ОС во время применения УСН.

- Срок полезного использования. Заполняется, если объект был куплен (создан) до перехода на упрощенку.

- Остаточная стоимость объекта, перешедшая из другой налоговой системы.

- Количество кварталов, в течение которых объект используется в текущем налоговом периоде.

- Доля стоимости объекта, принимаемая к учету в текущем налоговом периоде, в процентах.

- Доля стоимости в процентах, принимаемая за каждый квартал. Она определяется путем деления годовой доли на количество кварталов из графы 9.

- Сумма, принимаемая в расходы за квартал. Определяется путем умножения первоначальной (остаточной) стоимости на показатель из графы 11.

- Сумма расходов за налоговый период. Так как списание по кварталам производится равномерно, то значение в графе 13 равно произведению показателей из граф 9 и 12.

- Информация о расходах, списанных по данному объекту в предыдущих налоговых периодах.

- Остаток стоимости объекта, переходящий на следующие периоды.

Обратите внимание! Для ОС, приобретенных во время использования УСН, графы 14 и 15 не заполняются.

- Дата выбытия объекта по любым основаниям.

***

Заполнение книги доходов и расходов при УСН в 2019-2020 годах зависит в первую очередь от объекта налогообложения.

Все налогоплательщики должны заполнять титульный лист и раздел I, включающий сведения о доходах и расходах.

Кроме того, для каждого из объектов существуют специфические листы, отражающие особенности его применения.

Общим правилом для всех вариантов УСН является занесение сведений в КУДиР по оплате.

***

Еще больше материалов по теме — в рубрике «УСН».

Правила ведения книги доходов и расходов (КУДиР) при УСН

Согласно приказу Минфина России, с 2013 года налогоплательщики, чья деятельность осуществляется по системе УСН, должны вести учет по новой форме книги доходов и расходов. С ведением этого приказа исчезла необходимость в регистрации книги через налоговую службу.

В приказе Министерства финансов уточнено, что налогоплательщики по собственному усмотрению могут выбирать форму ведения книги учета доходов и расходов (КУДиР) – в электронном варианте или на бумажном носителе.

Если КУДиР ведется в электронном виде, в конце календарного года она должна переноситься на бумагу, пронумеровываться, подписываться руководителем или индивидуальным предпринимателем, а также скрепляться печатью. Для организаций КУДиР необходимо подготовить не позднее 31-го марта, а для индивидуальных предпринимателей этот срок продлен до 30-го апреля.

Нет разницы, какую форму ведения КУДиР вы выберете, однако ведение отчетности в электронном виде удобнее хотя бы потому, что при необходимости в нее не трудно внести правки.

В приказе Минфина закреплена регламентированная форма заполнения книги. Также в нем уточнено, каким образом предпринимателю следует отражать и определять доходы и расходы. В общем смысле при УСНО доходами принято считать доходы от реализаций и внереализаций.

Читайте также: Упрощенка (УСН): доходы минус расходы

Особенности ведения книги учета расходов и доходов

1. Возврат предоплаты или аванса.

Если договор с клиентом был расторгнут по каким-либо причинам и предприниматель вернул предоплату, доходы в КУДиР необходимо уменьшить на сумму, равную сумме возврата. При этом данную сумму нельзя записывать в расходы, т.к. по правилам она должна записываться с минусом.

При этом данную сумму нельзя записывать в расходы, т.к. по правилам она должна записываться с минусом.

Возврат предоплаты будет учитываться в тот период, когда она поступила на счет ИП.

Иногда доход налогоплательщика выражается не в денежной, а в натуральной форме. В этом случае предприниматель должен определить сумму поступившего дохода в соответствии с рыночными ценами.

2. Неучитываемый доход.

К доходам налогоплательщиков не относятся проценты по дивидендам и ценным бумагам. Также следует обратить внимание, что те налогоплательщики, которые используют два спецрежима одновременно (УСНО и ЕНВД), не должны брать в расчет финансовые поступления от деятельности, облагаемой ЕНВД.

Кроме того, доходами не считаются поступления, которые не несут экономической выгоды. К таким доходам относятся ошибочно перечисленные деньги, возмещения по больничным листам, займы учредителя, возвращения суммы по НДС, а также возвращения задатка, уплаченного для участия в торгах.

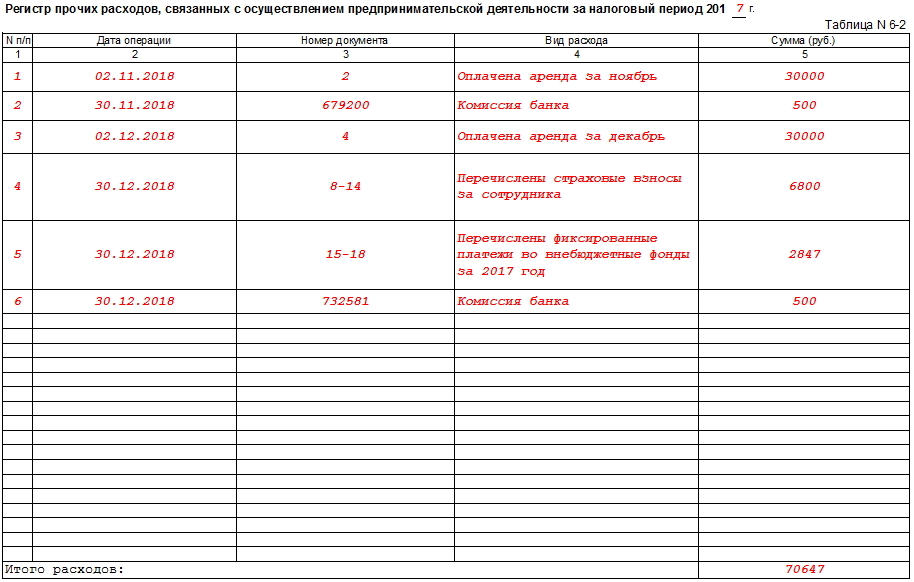

3. Расходная часть.

Учет расходов в КУДиР должен вестись согласно перечню затрат, закрепленному в законодательстве.

Все расходы ИП должны подтверждаться документально, обосновываться и направляться на получение прибыли. Если же расходы не имеют прямого отношения к деятельности ИП, они не должны документироваться в учете.

В процессе учета важно указывать правильную дату расхода, т.к. любая неточность может стать причиной занижения налоговой базы.

4. Оплата частями.

Учет доходов при УСНО должен производиться по кассовому методу. Сумма включается в доход только после ее поступления на расчетный счет ИП, независимо от того, является ли полученная сумма полной или частичной.

Любые предоплаты учитываются в период их получения. Если, например, часть суммы поступила в одном учетном квартале, а вторая – в другом, их нужно учитывать в разные периоды.

Добавить комментарий

Приказ Министерства финансов Российской Федерации от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»

N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»

N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»Зарегистрирован в Минюсте РФ 3 февраля 2006 г.

Регистрационный N 7453

В соответствии с главой 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3021; 2003, N 1, ст. 5, ст. 6; N 28 ст. 2886; 2004, N 27, ст. 2711; 2005, N 1, ст. 9; N 30, ст. 3112) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов

организаций и индивидуальных предпринимателей, применяющих упрощенную

систему налогообложения, согласно приложению N 2 к настоящему приказу.

3. Установить, что с введением в действие настоящего приказа не применяется приказ Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. N БГ-3-22/006 «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (зарегистрирован в Министерстве юстиции Российской федерации 28 ноября 2002 г. регистрационный N 3969; «Российская газета», N 230, 4 декабря 2002 г.; «Бюллетень нормативных актов федеральных органов исполнительно власти», N 51, 23 декабря 2002 г.).

Министр

А. Кудрин

Приложение N 2

Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

1. Общие требования

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование

фактов предпринимательской деятельности осуществляется на русском языке.

Первичные учетные документы, составленные на иностранном языке или языках

народов Российской Федерации, должны иметь построчный перевод на русский

язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и

пронумерована. На последней странице пронумерованной и прошнурованной

налогоплательщиком Книги учета доходов и расходов указывается количество

содержащихся в ней страниц, которое подтверждается подписью руководителя

организации (индивидуального предпринимателя) и скрепляется печатью

организации (индивидуального предпринимателя — при ее наличии), а также

заверяется подписью должностного лица налогового органа и скрепляется

печатью налогового органа до начала ее ведения. На последней странице

пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и

расходов, которая велась в электронном виде, и выведена по окончании

налогового периода на бумажные носители, указывается количество

содержащихся в ней страниц, которое подтверждается подписью руководителя

организации (индивидуального предпринимателя) и скрепляется печатью

организации (индивидуального предпринимателя — при ее наличии), а также

заверяется подписью должностного лица налогового органа и скрепляется

печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

2. Порядок заполнения раздела I «Доходы и расходы»

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 налогоплательщик отражает полученные доходы как учитываемые, так и не учитываемые при налогообложении.

2.5. В графе 5 налогоплательщик отражает доходы от реализации,

определяемые в соответствии со статьей 249 Налогового кодекса Российской

Федерации (далее — Кодекс), и внереализационные доходы, определяемые в

соответствии со статьей 250 Кодекса. В данной графе налогоплательщиком не

учитываются доходы, предусмотренные статьей 251 Кодекса, а также доходы в

виде полученных дивидендов, если налогообложение их произведено налоговым

агентом в соответствии с положениями статей 214 и 275 Кодекса.

В данной графе налогоплательщиком не

учитываются доходы, предусмотренные статьей 251 Кодекса, а также доходы в

виде полученных дивидендов, если налогообложение их произведено налоговым

агентом в соответствии с положениями статей 214 и 275 Кодекса.

2.6. В графе 6 налогоплательщик отражает все расходы, произведенные в результате осуществления предпринимательской деятельности.

Графа 6 заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

2.7. В графе 7 налогоплательщик отражает расходы, указанные в статье 346.16 Кодекса.

Графа 7 заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

Справка к разделу I.

2.8. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

2.9. По коду строки 010 указывается сумма полученных

налогоплательщиком доходов за налоговой период (значение показателя строки

«Итого за год» графы 5 раздела I Книги учета доходов и расходов).

2.10. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки «Итого за год» графы 7 раздела I Книги учета доходов и расходов).

2.11. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.12. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 — код строки 020 — код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.13. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период, убытков (код строки 020 + код строки 030 — код строки 010).

Отрицательное значение по коду строки 041 не отражается.

3. Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

3. 1. Данный раздел заполняется налогоплательщиком, выбравшим в

качестве объекта налогообложения «доходы, уменьшенные на величину

расходов».

1. Данный раздел заполняется налогоплательщиком, выбравшим в

качестве объекта налогообложения «доходы, уменьшенные на величину

расходов».

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который, производится расчет расходов на приобретение I (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение (сооружение, изготовление) основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов, определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

При этом вышеуказанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым для осуществления предпринимательской деятельности.

3.4. Данные по приобретенным (сооруженным, изготовленным, созданным

самим налогоплательщиком) и оплаченным объектам основных средств или

нематериальных активов отражаются в разделе позиционным способом отдельно

по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию

(принятия к бухгалтерскому учету) объекта основных средств или

нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость объекта основных средств или нематериальных активов, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта основных средств и нематериальных активов, учитываемого в порядке, предусмотренном подпунктами 1 и 2 пункта 3 статьи 346.16 Кодекса, указывается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект основных средств.

Например, в случае, если какое-либо из вышеуказанных событий

произошло в 2007 году, а остальные — в 2006 году, то стоимость сооружения,

изготовления основных средств указывается в отчетном (налоговом) периоде

2007 года.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указывается остаточная стоимость объекта основных средств или нематериальных активов, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до перехода на упрощенную систему налогообложения.

Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

При этом, в отношении числящихся на балансе приобретенных и введенных

в эксплуатацию основных средств и нематериальных активов, оплата которых

будет осуществлена после перехода на упрощенную систему налогообложения,

остаточная стоимость учитывается начиная с отчетного (налогового) периода,

в котором была осуществлена оплата таких объектов.

Стоимость сооружения, изготовления и создания самим налогоплательщиком объекта основных средств и нематериальных активов, учитываемого в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 и пунктом 2.1 статьи 346.25 Кодекса указывается в графе 8 в отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) его сооружения, изготовления, создания самим налогоплательщиком; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект основных средств.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным, самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогооблажения, графа 8 не заполняется.

3.13. В графе 9 указывается количество кварталов эксплуатации в

налоговом периоде оплаченного и введенного в эксплуатацию (принятого к

бухгалтерскому: учету) объекта основных средств или нематериальных

активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение

(сооружение, изготовление, создание самим налогоплательщиком) объекта

основных средств или нематериальных активов, включаемая в состав расходов,

учитываемых при исчислении налоговой базы по налогу за каждый квартал

налогового периода.

При этом, по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов по данной графе за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7.

3.17. В Графе 13 отражается сумма расходов на приобретение

(сооружение, изготовление, создание самим налогоплательщиком) объекта

основных средств или нематериальных активов, включаемая в состав расходов,

учитываемых при исчислении налоговой базы, за налоговый период. Данная

сумма расходов определяется как произведение граф 12 и 9.

Данная

сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение

(сооружение, изготовление, создание самим налогоплательщиком) основных

средств и нематериальных активов, подлежащая списанию в последующих

отчетных (налоговых) периодах (графа 8 — графа 13 — графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогооблажения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 — 15

4. Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности

4. 2. По коду строк 010 — 110 указывается сумма не перенесенного

убытка на начало налогового периода всего, в том числе с разбивкой по

годам его образования (соответствует значению показателей по кодам строк

150 — 250 раздела III Книги доходов и расходов за предыдущий налоговый

период).

2. По коду строк 010 — 110 указывается сумма не перенесенного

убытка на начало налогового периода всего, в том числе с разбивкой по

годам его образования (соответствует значению показателей по кодам строк

150 — 250 раздела III Книги доходов и расходов за предыдущий налоговый

период).

4.3. По коду строки 120 указывается налоговая база за налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период).

4.4. По коду строки 130 указывается сумма убытка по коду строки 010, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период по коду строки 120.

4.5. По коду строки 140 указывается сумма убытка за налоговый период (соответствует значению показателя по коду строки 041 справочной части раздела I Книги доходов и расходов за предыдущий налоговый период).

4.6. По коду строки 150 указывается сумма не перенесенного убытка на

конец налогового периода всего (код строки 010 — код строки 130 + код

строки 140).

Значение показателя по коду строки 160 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 — 250 указываются суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160 — 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 60 — 250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020 — 110.

Книга учета доходов и расходов при УСН

Соглашение о конфиденциальности

и обработка персональных данных

1.Общие положения

1.1. Настоящее соглашение о конфиденциальности и конфиденциальности данных (далее — Соглашение) принято свободно и волей в отношении всей информации, которую ООО «Инсейлс Рус» и / или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), может получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее — Сервисы) и в ходе исполнения ООО «Инсейлс Рус» соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, перечисленных на все перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, перечисленных на все перечисленные лица.

1.2.Использование Сервисов устойчивого использования с настоящим Соглашением и указанными в нем условиями; в случае несогласия с условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее — Стороны) настоящего Соглашения являются:

«Инсейлс» — Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г. Алматы, ул.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» —

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Определили, конфиденциальная информация — это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но) не ограничиваясь: информацию о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых предполагаемых; требованиях и спецификациях партнеров и используемых партнеров; Сообщаемую сторону другой стороны в письменной и электронной форме, явно обозначенной как ее конфиденциальная информация, сообщаемые стороны, относящаяся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше.

1.5.Целью настоящего Соглашения является конфиденциальная информация, заключающая соглашения между сторонами, согласованными друг с другом, а также любое иное взаимодействие (включая, но не ограничиваясь, запрос и предоставление информации, и выполнение поручений).

2. Обязанности Сторон

2.1. Конфликтующие стороны принимают участие в переговорах. исключением случаев, предусмотренных в действующем законодательстве.

2.2.Каждая из внутренней защиты конфиденциальной информации, Сторона применяет для защиты конфиденциальной информации. Сторонам, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения, предоставляется информация о служебных обязанностях.

2.3.Обязательство по сохранению конфиденциальной информации в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., Договора присоединения к лицензионным договору на программы для ЭВМ, агентских и других договоров и в течение пяти лет после прекращения их действия.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а) если предоставленная информация стала общедоступной без нарушения обязательств одного из Сторон;

(б), если предоставленная информация стала известна Стороне в результате ее исследований, систематических наблюдений или другой деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в), если предоставлена информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из сторон;

(г) если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа обязательно или органа самоуправления в целях их выполнения функций и ее раскрытие этим органом власти. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д) если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляя Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую использует пользовательскую регистрацию, использует систему регистрации Инсейлс при в Сервисах, не являющимися персональными данными, которые используются в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее включения, если не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю своих предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функциях в программе файлы cookie, счетчики, другие технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение используют функцию запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаление ранее полученных файлов cookie.

Инсейлс вправе установить предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь несет ответственность за выбранные им средства для доступа к учетной записи, а также выполняет их конфиденциальность.Пользователь самостоятельно несет ответственность за все действия (а также их последствия) через использование добровольной передачи данных Пользователя через добровольные передачи данных Пользователя третьими лицами на любых условиях (в том числе по договорам или соглашениям) . При этом все действия в рамках использования или с использованием нарушенной учетной записи Пользователя, произведенного самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и / или о любом другом (подозрениях о любых случаях) конфиденциальности средств доступа к учетной записи.

При этом все действия в рамках использования или с использованием нарушенной учетной записи Пользователя, произведенного самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и / или о любом другом (подозрениях о любых случаях) конфиденциальности средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователя) доступа к Сервисам с использованием учетной записи Пользователя и / или о любом нарушении конфиденциальности (подозрения о нарушении) конфиденциальности своих учетных записей. В целях безопасности, Пользователь обязан выполнять безопасное выполнение работы каждой учетной записи по окончании сессии с каждой сессией. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут быть выполнены из-за нарушения положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившие предусмотренные Соглашением обязательства в отношении конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение не прекращают обязанности нарушившей по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1. ЭВМ от 01.12.2016г., Договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения положений (условий).

4. 3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, испытывающим в связи с использованием Соглашения, подлежит применению право Российской Федерации.

3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, испытывающим в связи с использованием Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по настоящему Соглашению Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Стендаль» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

Общество с ограниченной ответственностью «ИнСейлс Рус» (InSales Rus LLC)

Юридический адрес:

125319, г.Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Стендаль»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р / с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к / с 30101810500000000222, БИК 044525222

Электронная почта: contact @ ekam.ru

Контактный телефон: +7 (495) 133-20-43

Как предпринимателю вести книгу учета доходов и расходов на разных налоговых режимах

Как известно, индивидуальные предприниматели не ведут бухгалтерию, а вот налоговый учет они обязаны вести. Основным документом для этого является Книга учета доходов и расходов (КУДиР) — именно в ней формируется база для исчисления налога. Форма этой книги и порядок заполнения различаются в зависимости от того, какой налоговый режим применяет ИП.

Кто должен и не должен вести КУДиР

Книгу доходов и расходов на большинство других. Не заполнять ее могут лишь те из них, кто применяет ЕНВД в чистом виде. Если же ИП совмещает этот налоговый режим с другими, то вести КУДиР он обязан. Причем в этом он ведет книгу отдельно по ЕНВД и по другому налоговому режиму, тем самым тем самым раздельный учет своих активов и операций.

Предприниматели, применяющие прочие режимы, кроме ЕНВД, введут КУДиР в безусловном порядке.Для каждой системы налогообложения утверждена собственная форма Книги.

Основная система налогообложения

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- Содержание . Перечислены разделы, из которых входят КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по виду продукции, а также другие материальные затраты по видам деятельности.

- Раздел II . Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отменяются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, позвоная включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и имеющееся вознаграждение, а также удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на физические лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Упрощенная система налогообложения

Книга доходов и расходов при УСН состоит из титульного листа и четырех разделов.В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

Раздел | Кто заполняет и что отражает | |

Объект « Доходы » | Объект « Доходы — Расходы » | |

| Титульный лист | Основная информация о предпринимателе: ФИО, адрес, контактные данные, ИНН, объект налогообложения, банковские реквизиты | |

| Раздел I | Доходы и расходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом | |

| Заполняют графы 1-4 | Заполняют графы 1-5 | |

| Раздел II | – | Расчет расходов на приобретение ОС и НМА, которые учитываются в налоговой базе |

| Раздел III | – | Расчет суммы убытка, который уменьшает налоговую базу |

| Раздел IV | Сумма уплаченных предпринимателем страховых взносов и некоторых расходов, указанных в служебных целях 3. 1 статья 346.21 НК РФ, уменьшающая сумма налога 1 статья 346.21 НК РФ, уменьшающая сумма налога | – |

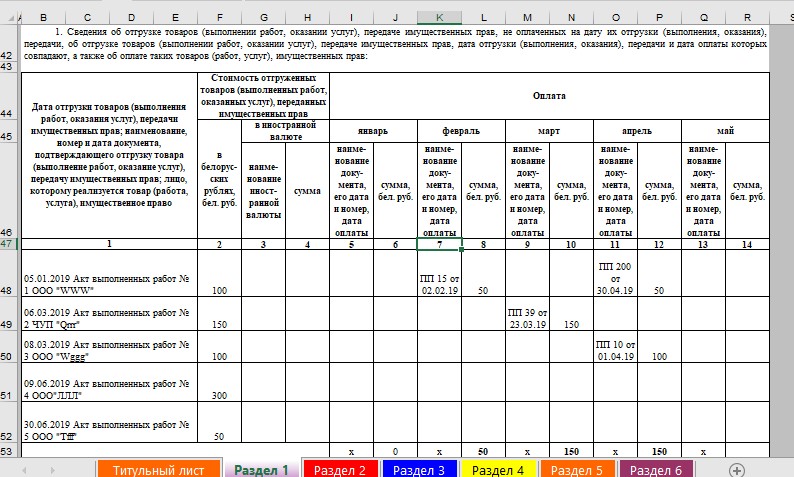

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектами Доходы-Расходы

Единый сельскохозяйственный налог

Книга учета доходов и расходов для ИП наХН включает:

- Титульный лист с данными о плательщике.

- Раздел I. Доходы и расходы. Сообщаются сведения за I и II полугодие.

- Раздел II. Расходы на приобретение ОС и НМА, которые уменьшают базу по налогу.

Форма основного раздела КУДиР для ИП на ЕСХН, в котором отражаются доходы и расходы, похожа на аналогичный раздел Книги для УСН. С той лишь разницей, что данные группируются по полугодиям.

Патентная система налогообложения

Для предпринимателей на патенте КУДиР представляет собой максимально простой регистр, состоящий всего из двух разделов:

- Титульный лист , на котором отражается основная информация о предпринимателе.

- Раздел I , в котором указываются доходы.

ИП на ПСН не должны вести учет своих расходов, поскольку они никоим образом не влияют на размер налога. Доходы же при ПСН необходимо, ведь от их размера зависит возможность применения патента.

ИП на ПСН ведет отдельную Книгу по каждому «патентному» виду деятельности.

Раздел 1 КУДиР для ИП на патентной системе

Общие правила ведения КУДиР

Вне зависимости от режима налогообложения.

- КУДиР заводится на год , со следующего года открывается новая Книга.

- Операции отражаются на основании первичных документов .

- Данные в Книге указываются в хронологическом порядке, доходы и расходы учитываются кассовым методом (в момент фактической оплаты или поступления денежных средств).

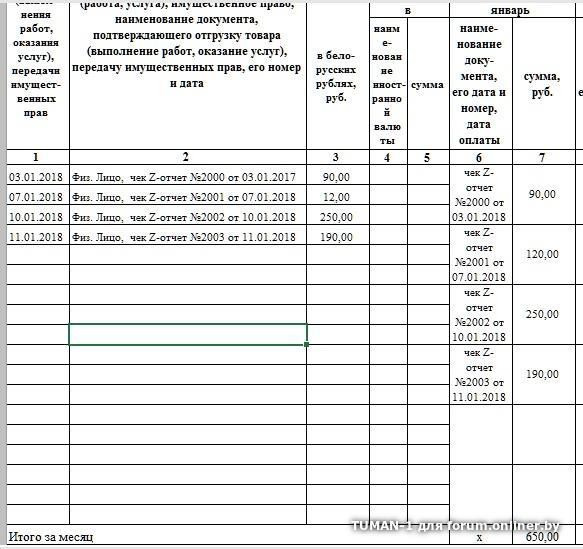

- Если в Книге отражаются операции по расчетам через ККТ, запись можно делать в конце рабочего дня на основании Z-отчета.

- По окончании года КУДиР нужно распечатать , прошить, пронумеровать, указать общее количество страниц и поставить подпись.При отсутствии деятельности нужно распечатать и прошить пустую Книгу.

- КУДиР и первичные документы следует хранить 4 года .

Книга учета доходов и расходов УСН на 2011 год | Образец — бланк — форма

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения ( УСН или УСНО ) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в комплексной системе на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Книга утвержедена приказом Министерства финансов Российской Федерации от 31.12.2008 N 154н. Актуальна в 2009, 2010 и 2011 году.

I. Общие требования

1. 1. И индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), применяют Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, упрощенную систему налогообложения организаций (далее — Книга доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционных позиций Способ отражают все хозяйственные операции за отчетный (налоговый) период.

1. И индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), применяют Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, упрощенную систему налогообложения организаций (далее — Книга доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционных позиций Способ отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики обеспечивают полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1,4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

При ведении учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1,5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. Согласно утвержденной подписью организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), также заверяется подписью Управления лица налогового органа и утверждено подписанное лицо налогового органа и на последней странице пронумерованной и прошнурованной налоговой отчетности. скрепляется печатью налогового органа до начала ее ведения.На последней странице пронумерованной налогоплательщика Книги учета и расходов, которые велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количествося в ней страниц, которое подтверждено подписью руководителя организации (предпринимателя). предпринимателя — при ее наличии), а также заверяется подписью указанного лица налогового органа и скрепляется печатью налогового органа.

предпринимателя — при ее наличии), а также заверяется подписью указанного лица налогового органа и скрепляется печатью налогового органа.

Система учета доходов и расходов, ведение которой в течение периода налогового периода осуществляется в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговом органе официального официального налогового органа не срок установленного для представления налоговой декларации по итогам налогового периода 346.23 Налоговый кодекса Российской Федерации (далее — Кодекс).