Запасы титана в мире и производство титанового сырья

Источники титанового сырья и его использование

В природе известно 70 минералов в различных количествах содержащих титан. На сегодняшний день, промышленными источниками титанового сырья являются месторождения, содержащие ильменит, рутил, лейкоксен и, в последнее время, анатаз. Львиная (около 90%) часть ильменитовых, лейкоксеновых и рутиловых концентратов используются для производства диоксида титана. Из ильменитовых концентратов получают синтетический рутил и титановые шлаки, которые можно использовать как для производства губчатого титана, так и диоксида титана. На производство металлического титана используется 7-10% сырья. Природный рутил, кроме того, используется частично и для обмазки сварочных электродов. Значительные количества титана содержатся в титаномагнетите и его рудах, однако титаномагнетитовый концентрат преимущественно используется как источник железорудного сырья и выплавки природнолегированных сталей, а шлаки, образующиеся при его переработке и содержащие ванадий — для получения пентоксида ванадия.

Наиболее богатыми по содержанию диоксида титана являются рутиловые концентраты (93–96%), ильменитовые содержат 44–70% диоксида титана, а концентраты из лейкоксеновых руд содержат до 90% TiO2. Всего в мире выявлено более 300 месторождений титановых минералов, в т. ч. 70 магматических (69% мировых запасов), 10 в корах выветривания (около 10% запасов) и более 230 россыпных (20%). Мировые запасы титана содержатся в ильмените (более 82%), анатазе (менее 12%) и рутиле (6%). Россыпи получили наибольшее промышленное значение и являются наиболее вовлеченными в коммерческую эксплуатацию источниками рутилового сырья и примерно половины ильменитового. В настоящее время, в мире эксплуатируются два коренных месторождения ильменита в Канаде и Норвегии с содержанием диоксида титана соответственно 26 и 18%.

Запасы и ресурсы титанаМировые запасы и база запасов титановых минералов на конец 2006г., по оценке Геологической службы США (вероятно, базируется на коммерческих запасах), характеризовались следующими данными (млн. тонн, по содержанию TiO2):

|

Тип сырья и страна |

Ильменит |

Рутил |

||

|

Запасы |

База запасов |

Запасы |

База запасов |

|

|

Всего |

603-673 |

1200-1315 |

49,7-52,7 |

100,4-103,4 |

|

|

200 |

350 |

н/д |

н/д |

|

Австралия* |

130-200 |

160-250 |

19,0-22,0 |

31,0-34,0 |

|

ЮАР |

63 |

220 |

8,3 |

24,0 |

|

Индия * |

85 |

210 |

7,4 |

20,0 |

|

Норвегия |

37 |

60 |

н/д |

н/д |

|

США |

6 |

59 |

0,4 |

1,8 |

|

Канада |

31 |

36 |

н/д |

н/д |

|

Мозамбик |

16 |

21 |

0,48 |

0,57 |

|

Украина |

5,9 |

13 |

2,5 |

2,5 |

|

Бразилия |

12 |

12 |

3,5 |

3,5 |

|

Вьетнам* |

5,2 |

7,5 |

0,4 |

1,8 |

|

Сьерра-Леоне |

н/д |

н/д |

2,5 |

3,6 |

*Наиболее крупными эксплуатируемыми месторождениями являются прибрежные россыпи, содержащие титан, цирконий и редкоземельные элементы, расположенные вдоль берегов Индии, Бангладеш, Шри-Ланки, Вьетнама, Австралии, Новой Зеландии.

**Большинство месторождений в Китае относятся к магматическим рудам и являются источником титана и железа.

Производство концентратов ильменита и рутила из титана96% объемов производства ильменитового концентрата в 2005-2006гг. было сосредоточено в 10 странах, три из которых обеспечили около 70% мирового производства: это Австралия (45%), Норвегия (13%) и Украина (12%). В 2005г в мире было выпущено 4,8 млн. тонн, в пересчете на двуокись титана, ильменитового концентрата (включая рутил США). Австралия является также единственным крупным продуцентом лейкоксенового концентрата, выпуск которого составил 57 тыс. тонн.

Производство рутилового концентрата в 2005-2006гг. велось в шести странах, около 90% его произведено в трёх из них: Австралии (44%), ЮАР (30%) и Украине (15%). Всего в мире в 2005г. было выпущено 360 тыс. тонн рутилового концентрата, в пересчете на двуокись титана (без рутила США).

Продукты переработки титановых концентратовКроме ильменитового, рутилового, лейкоксенового и анатазового концентратов, коммерческими видами титановой продукции являются титановые шлаки, синтетический рутил, диоксид титана, губчатый титан, компактный (металлический) титан, полуфабрикаты из сплавов титана. Основными продуктами переработки ильменитовых и рутиловых концентратов являются титановые шлаки и диоксид титана (постепенно вытесняет прочие пигменты), который затем используется в лакокрасочной промышленности, производстве бумаги, пластмасс, резинотехнических изделий и пр. Производство диоксида титана осуществляется двумя способами: сульфатным, основанным на разложении ильменитовых концентратов, содержащих 45-56% TiO2, или титановых шлаков с содержанием 75-80% TiO2 серной кислотой с последующим переводом сульфатов титана в диоксид. Хлоридный, более экономичный, способ заключается в хлорировании природных рутиловых концентратов, синтетического рутила или титановых шлаков с содержанием TiO2 равным и большим 85%, а также специальных шлаков, прошедших дополнительную обработку и содержащих более 92% TiO2, и получении тетрахлорида титана с последующим его окислением в диоксид титана.

Металлический титан производится из рутиловых концентратов, синтетического рутила и титановых шлаков, иногда из технического диоксида титана, полученного сульфатным способом. Из этого сырья хлорированием получают тетрахлорид титана, который подвергают магние — или натриетермическому восстановлению до металлического титана в виде губки (процесс происходит при температуре 750-850 (C), значительно ниже температуры плавления титана (1668 (C)). Компактный (металлический) титан получают дуговой вакуумной плавкой титановой губки. Металлический титан находит все большее применение как конструкционный материал в авиа -, ракето -, кораблестроении и других отраслях машиностроения, благодаря своим свойствам: легкости, тугоплавкости, ковкости, вязкости, коррозионностойкости. В последние годы сфера применения расширяется: из титановых сплавов производятся профессиональное спортивное снаряжение, медицинское оборудование и пр.

Титановые рынки

Региональные рынки конечного применения титана весьма различаются — наиболее ярким примером своеобразия является Япония, где на гражданский авиакосмический сектор приходится всего 2-3% при использовании 30% от общего потребления титана в оборудовании и конструкционных элементах химических заводов. Примерно 20% от общего спроса в Японии приходится на атомнуюэнергетику и на электростанции на твёрдом топливе, остальная доля приходится на архитектуру, медицину и спорт. Противоположная картина наблюдается в США и Европе, где исключительно большое значение имеет потребление в аэрокосмическом секторе — 60-75% и 50-60% для каждого региона соответственно. В США традиционно сильными конечными рынками являются химическая промышленность, медицинское оборудование, промышленное оборудование, в то время как в Европе наибольшая доля приходится на нефтегазовую промышленность и строительную промышленность.Сильная зависимость от аэрокосмической отрасли была давним предметом беспокойства титановой промышленности, которая пытается расширить области применения титана, что особенно актуально в условиях текущего спада в гражданской авиации в мировом масштабе.По данным Геологической службы США в первом квартале 2003 года произошёл значительный спад импорта титановой губки — всего лишь 1319 тонн, что на 62% меньше 3431 тонн за аналогичный период 2002 года.

Российский производитель титана ВСМПО-АВИСМА1 июля1933 года в Подмосковье был пущен завод № 45. С этого дня начинается отсчет истории Верхнесалдинского металлургического производственного объединения (ВСМПО). Предприятие должно было стать основным поставщиком полуфабрикатов из алюминия и его сплавов для зарождавшегося советского самолетостроения. Это была главная задача. Но кроме этого заводу отводилась роль научной базы, где разрабатывались новые сплавы. Например, для изготовления силовых элементов скоростного бомбардировщика АНТ-40 был создан сплав повышенной прочности М-95. А в 1935 году освоены ковкие алюминиевые сплавы АК 5 и АК 6.

Великая Отечественная война резко нарушила привычный ритм работы. В октябре 1941 года Государственный комитет обороны СССР постановил полностью эвакуировать завод в Свердловскую область, в город Верхняя Салда. В тех же цехах бывшей верхнесалдинской «Стальконструкции» разместился завод № 519 Наркомата цветной металлургии, оборудование которого прибыло из Кольчугино и с двух ленинградских предприятий. Новаторские традиции подмосковных алюминщиков были перенесены на уральскую землю. Уже в декабре 1941-го, буквально полтора месяца спустя после постановления об эвакуации, завод выдал первую продукцию на новом месте.

Весной 1942 года производство алюминиевых деталей уже вышло на довоенный уровень, а в 1943 году проектная мощность предприятия была перекрыта в 6 раз! Потребности советского авиастроения были удовлетворены полностью. Помимо этого производимые в Верхней Салде полуфабрикаты широко использовались в судо- и танкостроении, производстве боеприпасов и вооружения.

Стремительное развитие передовых технологий в послевоенный период потребовало применения новых материалов. Решением Совета министров СССР от 21 июня 1956 года заводу была поставлена историческая задача: начать крупносерийное производство слитков и полуфабрикатов из титановых сплавов. В феврале 1957 года из заводских печей вышел первый титановый слиток диаметром 100 мм и весом 4 кг. Этот небольшой металлический цилиндр стал первой ступенькой к восхождению будущего ВСМПО-АВИСМА на мировой титановый Олимп. Мы стали вторыми в мире, сумевшими начать производство «космического металла». США опередили нас на 9 лет. Но с этого исторического момента начала отсчет новая эра производства ВСМПО – титановая.

Генеральный директор корпорации ВСМПО-АВИСМА Владислав Тетюхин, участник первой титановой плавки на заводе, отмечает: «Говоря о начале промышленного освоения производства титана, мы отдаем дань уважения и признательности первопроходцам и основателям высокотехнологичной отрасли нашей страны, которая сегодня позволяет вести на равных диалог с руководителями самых представительных фирм и компаний в области мирового самолетостроения. Более того, они протягивают нам руку сотрудничества и готовы к совместному продвижению вперед самых грандиозных проектов».

В маленьком уральском городке Верхняя Салда должно было производиться порядка 80% всего титанового проката Советского Союза. Такое решение приняло Министерство авиапромышленности СССР.

Предприятие стало одним из крупнейших в мире производителей слитков и большинства видов проката из титановых сплавов. Все авиакосмические проекты в нашей стране проходили с его участием. До 75% титановой продукции и до 95% изделий из алюминиевых сплавов направлялись для авиационно-космического комплекса и оборонных отраслей промышленности.

Объединение в содружестве со специалистами ВИЛСа, ВИАМа, с КБ самолетостроительных и двигателестроительных заводов создавало изделия для критических узлов всех отечественных авиадвигателей, а также для планеров и шасси самолетов и вертолетов: ИЛ-76, ИЛ-86, ИЛ-114, Ту-204, Ту-160, АН-124 («Руслан»), АН-225 («Мрия»), АН-22 («Антей»), Су-27, МиГ-29, Ми-26, ИЛ-96-300, АН-70, МиГ-31 и других. ВСМПО участвовало в научно-технических разработках стыковочного узла космического комплекса «Союз-Аполлон», в корабле многоразового использования «Буран», в ракетоносителе «Энергия».

В 1982 году предприятие стало называться ВСМПО – Верхнесалдинское металлургическое производственное объединение. Продолжает развиваться титановое производство, поставившее в конце восьмидесятых абсолютный мировой рекорд ежегодного производства слитков – свыше 100 тыс. тонн.

ВСМПО производит изделия и детали для авиаракетостроения и для оборонной промышленности, это предприятие использует титановую губку высокого качества и к продукции ОАО «АВИСМА» предъявляет соответствующие требования. Однако на мировом рынке «продвинутого» титанового передела продукция ВСМПО пока практически неконкурентоспособна, так что объединению, по сути, приходится ограничиваться поставками полуфабрикатов. Металлургические же предприятия используют в своём производстве губчатый титан низших марок. Отношения «Ависмы» и ВСМПО осложняются желанием верхнесалдинцев, как основных владельцев березниковского предприятия, покупать губку по фиксированнму курсу доллара, на много меньше установленного ЦБ РФ.

В США самыми крупными потребителями российской губки являются компании RMI Titanium, которая в недавнем прошлом оставила своё производство губчатого титана из-за экологической вредности производства, Axel Johnson, Wyman-Gordon, Titanium Heart Technologies. Американские потребители титановой губки составляют 30% от мировых потребителей губчатого титана. Если в 1996 году мировой лидер самолётостроения, американская компания Boeing, выпустила 220 самолётов, то в 1997 году — 340, а в 1998 году планирует довести производство до 43 лайнеров в месяц. Причём, если на самолёте Boeing 747 масса деталей и узлов из титановых сплавов составляет около 4,5 тонны, то на новейшей 777-й модели, по некоторым оценкам, от 40 до 45 тонн! Предполагается, что потребности в титане одной только корпорации Boeing в 1998 году достигнут 12 тыс. тонн. Растет потребление титана и в такой экзотической сфере применения, как изготовление клюшек для гольфа. В 1996 году на долю гольф-клубов приходилось 11% общего объёма потребления металлического титана в США.

www.protown.ru

Добыча (производство) и запасы титана по странам мира

Ильменит

| 2015 | 2016 | запасы | |

| С.Ш.А. | 200 | 100 | 2 000 |

| Австралия | 720 | 720 | 150 000 |

| Бразилия | 48 | 50 | 43 000 |

| Канада | 595 | 475 | 31 000 |

| Китай | 850 | 800 | 220 000 |

| Индия | 180 | 200 | 85 000 |

| Кения | 267 | 280 | 54 000 |

| Мадагаскар | 140 | 140 | 40 000 |

| Мозамбик | 460 | 490 | 14 000 |

| Норвегия | 258 | 260 | 37 000 |

| Россия | 116 | 40 | |

| Сенегал | 257 | 260 | |

| Южно-Африканская р-ка | 1 280 | 1 300 | 63 000 |

| Украина | 375 | 350 | 5 900 |

| Вьетнам | 360 | 300 | 1 600 |

| Остальные | 77 | 90 | 26 000 |

| Мир | 6 190 | 5 860 | 770 000 |

Рутил

| 2015 | 2016 | запасы | |

| Австралия | 380 | 350 | 27 000 |

| Индия | 18 | 18 | 7400 |

| Кения | 71 | 80 | 13 000 |

| Мадагаскар | 5 | 5 | |

| Сьерра-Леоне | 113 | 120 | |

| Южно-Африканская р-ка | 67 | 65 | 8 300 |

| Украина | 90 | 90 | 2 500 |

| Остальные | 14 | 115 | 400 |

| Мир | 760 | 743 | 59 000 |

| Ильменит и рутил | 6 940 | 6 600 | 830 000 |

данные за 2016 год — предварительная оценка

по данным

minerals.usgs.gov

statinformation.ru

Титан. Описание, свойства, происхождение и применение металла

Брусок кристаллического титана

Титан — лёгкий прочный металл серебристо-белого цвета. Существует в двух кристаллических модификациях: α-Ti с гексагональной плотноупакованной решёткой, β-Ti с кубической объёмно-центрированной упаковкой, температура полиморфного превращения α↔β 883 °C.Титан и титановые сплавы сочетают легкость, прочность, высокую коррозийную стойкость, низкий коэффициент теплового расширения, возможность работы в широком диапазоне температур.

СТРУКТУРА

Кристаллическая структура кристалла

Титан имеет две аллотропические модификации. Низкотемпературная модификация, существующая до 882 °C, имеет гексагональную плотноупакованную решетку с периодами а = 0,296 нм и с = 0,472 нм. Высокотемпературная модификация имеет решетку объемноцентрированного куба с периодом а = 0,332 нм.

Полиморфное превращение (882 °C) при медленном охлаждении происходит по нормальному механизму с образованием равноосных зерен, а при быстром охлаждении — по мартенситному механизму с образованием игольчатой структуры.

Титан обладает высокой коррозионной и химической стойкостью благодаря защитной окисной пленке на его поверхности. Он не корродирует в пресной и морской воде, минеральных кислотах, царской водке и др.

СВОЙСТВА

Кристаллы титана

Точка плавления 1671 °C, точка кипения 3260 °C, плотность α-Ti и β-Ti соответственно равна 4,505 (20 °C) и 4,32 (900 °C) г/см³, атомная плотность 5,71×1022 ат/см³. Пластичен, сваривается в инертной атмосфере.

Применяемый в промышленности технический титан содержит примеси кислорода, азота, железа, кремния и углерода, повышающие его прочность, снижающие пластичность и влияющие на температуру полиморфного превращения, которое происходит в интервале 865-920 °С. Для технического Титана марок ВТ1-00 и ВТ1-0 плотность около 4,32 г/см3, предел прочности 300-550 Мн/м2 (30-55кгс/мм2), относительное удлинение не ниже 25%, твердость по Бринеллю 1150-1650 Мн/м2 (115-165 кгс/мм2). Является парамагнетиком. Конфигурация внешней электронной оболочки атома Ti 3d24s2.

Имеет высокую вязкость, при механической обработке склонен к налипанию на режущий инструмент, и поэтому требуется нанесение специальных покрытий на инструмент, различных смазок.

При обычной температуре покрывается защитной пассивирующей пленкой оксида TiO2, благодаря этому коррозионностоек в большинстве сред (кроме щелочной). Титановая пыль имеет свойство взрываться. Температура вспышки 400 °C.

ЗАПАСЫ И ДОБЫЧА

Кристаллы титана

Основные руды: ильменит (FeTiO3), рутил (TiO2), титанит (CaTiSiO5).

На 2002 год, 90 % добываемого титана использовалось на производство диоксида титана TiO2. Мировое производство диоксида титана составляло 4,5 млн т. в год. Подтвержденные запасы диоксида титана (без России) составляют около 800 млн т. На 2006 год, по оценке Геологической службы США, в пересчёте на диоксид титана и без учёта России, запасы ильменитовых руд составляют 603—673 млн т., а рутиловых — 49.7—52.7 млн т. Таким образом, при нынешних темпах добычи мировых разведанных запасов титана (без учёта России) хватит более чем на 150 лет.

Россия обладает вторыми в мире, после Китая, запасами титана. Минерально-сырьевую базу титана России составляют 20 месторождений (из них 11 коренных и 9 россыпных), достаточно равномерно рассредоточенных по территории страны. Самое крупное из разведанных месторождений находится в 25 км от города Ухта (Республика Коми). Запасы месторождения оцениваются в 2 миллиарда тонн.

Концентрат титановых руд подвергают сернокислотной или пирометаллургической переработке. Продукт сернокислотной обработки — порошок диоксида титана TiO2. Пирометаллургическим методом руду спекают с коксом и обрабатывают хлором, получая пары тетрахлорида титана их при 850 °C восстанавливают магнием.

Полученную титановую «губку» переплавляют и очищают. Ильменитовые концентраты восстанавливают в электродуговых печах с последующим хлорированием возникающих титановых шлаков.

ПРОИСХОЖДЕНИЕ

Титановая руда

Титан находится на 10-м месте по распространённости в природе. Содержание в земной коре — 0,57 % по массе, в морской воде — 0,001 мг/л. В ультраосновных породах 300 г/т, в основных — 9 кг/т, в кислых 2,3 кг/т, в глинах и сланцах 4,5 кг/т. В земной коре титан почти всегда четырёхвалентен и присутствует только в кислородных соединениях. В свободном виде не встречается. Титан в условиях выветривания и осаждения имеет геохимическое сродство с Al2O3. Он концентрируется в бокситах коры выветривания и в морских глинистых осадках.

Перенос титана осуществляется в виде механических обломков минералов и в виде коллоидов. До 30 % TiO2 по весу накапливается в некоторых глинах. Минералы титана устойчивы к выветриванию и образуют крупные концентрации в россыпях. Известно более 100 минералов, содержащих титан. Важнейшие из них: рутил TiO2, ильменит FeTiO3, титаномагнетит FeTiO3 + Fe3O4, перовскит CaTiO3, титанит CaTiSiO5. Различают коренные руды титана — ильменит-титаномагнетитовые и россыпные — рутил-ильменит-цирконовые.

Месторождения титана находятся на территории ЮАР, России, Украины, Китая, Японии, Австралии, Индии, Цейлона, Бразилии, Южной Кореи, Казахстана. В странах СНГ ведущее место по разведанным запасам титановых руд занимает РФ (58.5%) и Украина (40.2%).

ПРИМЕНЕНИЕ

Изделия из титана

Титановые сплавы играют большую роль в авиационной технике, где стремятся получить наиболее легкую конструкцию в сочетании с необходимой прочностью. Титан легок по сравнению с другими металлами, но в то же время может работать при высоких температурах. Из титановых сплавов изготовляют обшивку, детали крепления, силовой набор, детали шасси, различные агрегаты. Также данные материалы применяются в конструкциях авиационных реактивных двигателей. Это позволяет уменьшить их массу на 10-25%. Из титановых сплавов производят диски и лопатки компрессора, детали воздухозаборника и направляющего аппарата, крепеж.

Также титан и его сплавы используют в ракетостроении. Ввиду кратковременной работы двигателей и быстрого прохождения плотных слоев атмосферы в ракетостроении в значительной мере снимаются проблемы усталостной прочности, статической выносливости и отчасти ползучести.

Технический титан из-за недостаточно высокой теплопрочности не пригоден для применения в авиации, но благодаря исключительно высокому сопротивлению коррозии в ряде случаев незаменим в химической промышленности и судостроении. Так его применяют при изготовлении компрессоров и насосов для перекачки таких агрессивных сред, как серная и соляная кислота и их соли, трубопроводов, запорной арматуры, автоклав, различного рода емкостей, фильтров и т.п. Только титан обладает коррозионной стойкостью в таких средах, как влажный хлор, водные и кислые растворы хлора, поэтому из данного металла изготовляют оборудование для хлорной промышленности. Из титана делают теплообменники, работающие в коррозионно активных средах, например в азотной кислоте (не дымящей). В судостроении титан используется для изготовления гребных винтов, обшивки морских судов, подводных лодок, торпед и т.д. На титан и его сплавы не налипают ракушки, которые резко повышают сопротивление судна при его движении.

Титановые сплавы перспективны для использования во многих других применениях, но их распространение в технике сдерживается высокой стоимостью и дефицитностью титана.

Титан (англ. Titanium) — Ti

| Молекулярный вес | 47.88 г/моль |

| Происхождение названия | Минерал получил своё название в честь титанов, персонажей древнегреческой мифологии, детей Геи. |

| IMA статус | подтвержден в 2010 году |

КЛАССИФИКАЦИЯ

| Strunz (8-ое издание) | 1/A.06-05 |

| Dana (7-ое издание) | 1.1.36.1 |

| Nickel-Strunz (10-ое издание) | 1.AB.05 |

ФИЗИЧЕСКИЕ СВОЙСТВА

| Цвет минерала | Серебристо-серый |

| Цвет черты | серовато черный |

| Прозрачность | непрозрачный |

| Блеск | металлический |

| Спайность | нет |

| Твердость (шкала Мооса) | 4 |

| Излом | в зазубринах |

| Прочность | податливый |

| Плотность (измеренная) | 4.503 г/см3 |

| Радиоактивность (GRapi) | 0 |

| Магнетизм | парамагнетик |

ОПТИЧЕСКИЕ СВОЙСТВА

| Люминесценция в ультрафиолетовом излучении | не флюоресцентный |

КРИСТАЛЛОГРАФИЧЕСКИЕ СВОЙСТВА

| Точечная группа | 6/mmm (6/m 2/m 2/m) — дигексагональный дипирамидальный |

| Пространственная группа | P63/mmc |

| Сингония | гексагональная |

| Параметры ячейки | a=2,951 с=4,697 (α-Ti) |

Интересные статьи:

mineralpro.ru 13.07.2016mineralpro.ru

Перспективы освоения титанового сырья в России

Титан относится к широко используемым в промышленном производстве элементам. Важнейшими видами титановой продукции являются пигментный диоксид титана (мировое производство около 3 млн.т TiO2 в год) и металлический титан (60-70 тыс.т Ti в год). Почти 90% диоксида титана используется в качестве наполнителя резины, бумаги, пластмасс, при матировании искусственного волокна, как усилитель силиконового каучука, в полупроводниковой керамике и т.д. Металлический титан и его сплавы, обладающие высокой коррозионной стойкостью и хорошим сочетанием механических и технологических свойств, применяются в самых различных отраслях промышленности: авиационной, космической, химической, металлургической, в машиностроении, судостроении.

Главными производителями пигментного диоксида титана являются США, Германия, Япония, Англия, Франция (около 70% мирового производства). Металлический титан производится в США, Японии, Великобритании, Казахстане, Украине и Китае.

В странах СНГ ведущее место по разведанным запасам титановых руд занимает РФ (58.5%) и Украина (40.2%). Однако в России в основном находятся неосвоенные месторождения, титановый концентрат из которых не производится. Главным же производителем титанового сырья (ильменита, рутила) в СНГ является Украина. В целом в СНГ известно большое число месторождений титана, которые относятся к различным промышленно-генетическим типам (табл. 1) По условиям образования они делятся на магматические, коры выветривания (остаточные), россыпи и метаморфизованные месторождения. В СНГ ведущую роль в получении титановых концентратов играют древние прибрежно-морские (ильменит, рутил, циркон и др.), а также аллювиальные и аллювиально-делювиальные россыпи ильменита и остаточные его месторождения, сосредоточенные в основном на Украине. Из большого числа титаносодержащих минералов главное промышленное значение имеют ильменит, рутил, лейкоксен, анатаз. Перспективны – перовскит, сфен и титаномагнетит.

В промышленных рудах содержится 0.5-35% TiO2, во вкрапленных рудах магматических месторождений обычно 7-10% TiO2. Россыпи часто характеризуются более низкими содержаниями титана. Однако относительно простое получение титановых концентратов из россыпей делают рентабельной их эксплуатацию. Добытый материал перерабатывается на обогатительных фабриках, где получают самостоятельные концентраты: ильменитовый, рутиловый, цирконовый, ставролитовый и др. Большинство из получаемых титановых концентратов содержат целую группу элементов-примесей (Sc, V, Ta, Nb, TR, Ga и др.), представляющих промышленную ценность. Особую ценность среди них представляет дорогостоящий скандий, который постоянно содержится в ильмените (до 0.02%) и рутиле (до 0.01%). В 1995 г. в США 1 г Sc2O3 (99.9%) стоил 63.2 долл., а 1 г металлического скандия (99.99%) – 125 долл. (по данным коммерческого каталога).

В настоящее время на территории СНГ титановые концентраты из руд коренных месторождений не получают. За рубежом главными производителями ильменитового концентрата из руд коренных месторождений являются Канада и Норвегия. Суммарно они дают около 30% ежегодной мировой титановой продукции.

На территории России все наиболее важные месторождения титана находятся в девяти металлогенических провинциях. Основными титанорудными провинциями России, в которых сосредоточено 81.6% ее запасов и 52.4% ресурсов титана являются: Тиманская (Ягерское и др. месторождения), Оклемо-Становая (Кручининское, Большой Сейим и др.), Уральская (Медведевское, Копанское и др.) (рис.1). Среди указанных провинций особняком стоит Тиманская, характеризующаяся уникальным генетическим типом титановых месторождений, представленных нефтеносными лейкоксеновыми песчаниками. Запасы руд значительные, превышающие на отдельных объектах десятки миллионов тонн. Содержание лейкоксена в них от десятков до нескольких сотен кг/м3 (Ярегское и др.). Содержание TiO2 в песчаниках в среднем 10.5%. Содержание лейкоксена в тяжелой фракции до 80-90%. В качестве важных примесей редких металлов присутствуют ниобий, тантал, цирконий. Получаемый после обогащения концентрат, содержащий 45-55% TiO2, 34-40% SiO2 и 5-35% нефти, после отделения нефти пригоден для производства пигментного диоксида титана.

Другим перспективным для России типом титановых месторождений является магматический (месторождения Коларского, Джугджурского, Баладекского анортозитовых массивов). Интерес может представить месторождение Большой Сейим (Амурская обл.), титаномагнетит-ильменитовые руды которого содержат 5-15% TiO2. Из них получен кондиционный ильменитовый концентрат (46% TiO2), магнетитовый (63% Feобщ., 0.7% V2O5), апатитовый (40% P2O5). Запасы TiO2 на месторождении 23 млн.т. Заслуживают внимания апатит-титаномагнетитовые руды Джугджурского анортозитового массива, где выделяются три главных рудных поля: Богидесское, Гаюмское и Маймаканское. Эти руды содержат: 10-90% апатита, 50-70% титаномагнетита, до 10% ильменита. Концентрация TiO2 в титаномагнетите составляет 5.4-15.5%. Выполнен комплекс технологических работ по получению ильменитового концентрата из руд Медведевского, Копанского и Маткальского месторождений (Урал), из которого принципиально возможно получение титанового шлака, пригодного для производства пигментного TiO2. Эти же месторождения обладают существенными запасами ванадия, получение которого также возможно.

Перспективны в РФ на титан древние морские россыпи, которые расположены на Русской плите (Лукояновское, Центральное), а также некоторые россыпи Сибири (Туганское, Тулунское месторождения). В целом по России возможно заметное расширение минерально-сырьевой базы титана за счет значительных прогнозных его ресурсов, которые превосходят запасы по категориям А+В+С1+С2 примерно в два раза (рис.1).

В качестве существенного потенциального сырья для титана выделяются довольно многочисленные месторождения титаномагнетита (табл. 2). Они приурочены к целому ряду магматических мафит-ультрамафитовых формаций. Встречаются указанные месторождения в европейской части РФ, на Урале, в Сибири. Среднее содержание TiO2 в титаномагнетитовом концентрате некоторых месторождений может достигать 15-20% (Пудожгорское и др.) Кроме того, титаномагнетитовые руды отдельных месторождений уже сейчас являются главным источником получения ванадия в России (Гусевогорское, Первоуральское месторождения). В перспективе из них возможно получение титана, скандия, марганца, галлия. Запасы титаномагнетитовых руд некоторых месторождений могут достигать нескольких миллиардов тонн. Их доля в запасах железа СНГ на 1990 г. составляла 7.7%, а добыча 8.3%. При плавке содержащейся в титаномагнетите титан переходит в шлак, откуда его извлечение возможно. Повышение комплексности использования титаномагнетита для РФ существенно, и содержащийся в нем титан может играть далеко не последнюю роль. Даже относительно невысокие по титанистости титаномагнетиты Гусевогорского месторождения (в среднем 3.3% TiO2) дают доменные шлаки, которые содержат 9.4% TiO2.

Конверторный шлак, остающийся после передела ванадистого чугуна также характеризуется повышенной титанистостью. Возможно, что в будущем окажется целесообразным получение из конверторного шлака не только V2O5, но и диоксида титана, глинозема и марганца.

Перспективно производство титана, а также Al, TR, Nb из шлаков, которые образуются в результате плавки концентратов, полученных из перовскит-титаномагнетитовых руд (месторождение Африканда и др. Кольского п-ва). В этих шлаках содержится, % масс: 39.9-42.2 TiO2; 5.8-6.6 Al2O3; 1.6-2.1 TR2O3; 0.4 Nb2O5. Значительные масштабы перовскит-титаномагнетитовых руд позволяют рассчитывать на широкие возможности их комплексного использования.

Важным направлением в развитии производства титанового сырья является получение искусственного рутила из природных ильменитовых концентратов и титановых шлаков (рис. 2). В настоящее время в мире производится ~830 тыс.т синтетического рутила, богатого по содержанию TiO2 продукта, пригодного для производства пигментного диоксида титана хлорным методом.

Ценность титанового сырья в значительной степени (~50%) еще определяется присутствующими в нем редкими металлами. При хлорном методе переработки титановых концентратов редкие металлы накапливаются в хлоридных возгонах в таких количествах, существующими технологическими методами могут быть в качестве товарной продукции получены трехокись скандия, хромовый концентрат, железооксидные пигменты, соли марганца, коагулянты для очистки сточных вод и др. (рис. 3).

Таким образом, ресурсы титанового сырья в России значительные и в состоянии обеспечить потребности в титане на многие десятилетия. Однако в результате распада СССР Россия осталась как без освоенных месторождений, так и без ведущих перерабатывающих предприятий. Действующий Березниковский титано-магниевый комбинат в настоящее время не в состоянии обеспечить будущее развитие титановой промышленности РФ, потребности которой оцениваются в 300-675 тыс.т TiO2/год (Быховский, Зубков, 1996). Такие крупные месторождения, как Ярегское, Медведевское, Большой Сейим и др. не подготовлены к эксплуатации. При этом существуют значительные сложности и недоработки в технологии получения диоксида титана из их концентратов.

В этой связи развитие собственной титановой промышленности России (помимо наращивания запасов) должно определяться технологией комплексной переработки концентратов крупных титановых месторождений, расположенных в регионах с развитой инфраструктурой. Проблема комплексности решается в случае внедрения хлорной технологии, которая позволяет извлекать из сырья кроме титана, такие ценные металлы, как скандий, ванадий, хром, ниобий и др. и может быть практически безотходной и экологически чистой.

Журнал «Горная Промышленность» №4 1996, стр.23

mining-media.ru

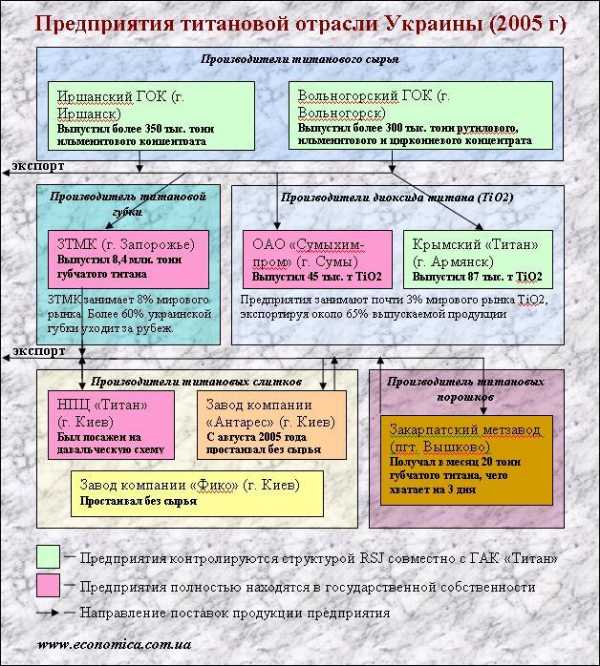

Украинский титан под тенью России @ ЭКОНОМИКА.

Предоставляя сырьевой фундамент лидеру мировой титановой отрасли, Киев может получить гораздо большую выгоду от совместного развития высоких переделов продукции

Переход российской титановой корпорации ВСМПО-АВИСТМА под госконтроль породил массу слухов о возможном переделе собственности в Украине. Аналитики указывают, что некоторые отечественные активы могли бы стать гармоничным дополнением к российскому гиганту — залатать прорехи в сырьевом обеспечении и укрепить его конкурентоспособность.

Интересно, что в мире, помимо России, производство металлического титана из собственного сырья развито лишь в США, Японии, Китае и Украине. Причем украинская титановая отрасль выделяется не только по географическому признаку. Главным ее отличием является полное отсутствие вертикальной интеграции.

Корпорация ВСМПО-АВИСМА – крупнейший в мире производитель титановых слитков и всех видов полуфабрикатов из титановых сплавов. Партнерами ВСМПО-АВИСМА стали ведущие мировые авиастроительные компании: Boeing, Airbus, SNECMA, General Electric, Rolls Royce, Pratt&Whitney и др. Всего — более 300 фирм в 48 странах мира. Осенью 2006 года контрольный пакет ВСМПО-АВИСМА перешел в собственность государственной компании «Рособоронэкспорт». | ||

Некоторые аналитики полагают, что в текущих условиях наилучший путь развития проблемных предприятий отрасли — это интеграция в международные титановые корпорации, такие как ВСМПО-АВИСТМА. Некоторые источники (в частности журнал «Власть Денег») утверждают, что на высшем уровне между Москвой и Киевом уже ведутся переговоры об обмене производителей титанового сырья на уступки по газу. «Экономика» постаралась рассмотреть основные активы украинской отрасли через призму возможностей консолидации с ВСМПО.

Первый передел – руда

Мощности по добыче титанового сырья (ильменитовых и рутиловых руд), пожалуй, наиболее интересны для России, не имеющей собственного производства этой продукции. Украине же посчастливилось оказаться одной из пяти стран-производителей концентратов этих руд. В стране сосредоточено 20% мировых запасов и добычи ильменита. Украина вмещает 40 титановых месторождений, из которых: 1 — уникальное, 13 — крупных, 12 — разведаных, 5 — разрабатываемых.

Предприятия этого сегмента — Вольногорский и Иршанский горно-оборатительные комбинаты — стабильно работали даже в самые тяжелые для Украины времена. Производимого в стране сырья всегда с лихвой хватало не только для отечественных изготовителей титановой губки и диоксида титана, но и для российских заводов. Вольногорский ГМК, к примеру, почти полностью покрывает потребности Березниковского титано-магниевого комбината «Ависма» (г. Березники, Россия) в титановом концентрате. Ильменит, как известно, в России не добывается и зависимость от иностранного поставщика таит в себе серьезную угрозу.

Теоретически Украина может даже поставить на колени российского титанового гиганта. Блокирование поставок ильменита по любой причине (авария, сознательное ограничение) может вызвать катастрофу на ВСМПО. «В любой момент производство магния и титана может быть остановлено с нанесением гигантского материального ущерба, срывом сроков поставки конечной продукции, экономическими и юридическими санкциями со стороны заказчиков», – сообщал правительству РФ гендиректор ВСМПО-АВИСТМА Владислав Тетюхин в предложениях по развитию титанового комплекса.

Не удивительно, что российские инвесторы активно ищут способы увеличить долю своего участия в управлении украинскими рудниками. Не так давно зайти на этот рынок пытался владелец компании «Ренова» Виктор Вексельберг.

В настоящее время оба горнодобывающих комбината находятся в аренде у совместного предприятия, образованного в 2004 году госкомпанией «Титан», получившей 50%+1 акций СП, и никому не известной в то время фирмой RSJ Erste, зарегистрированной в Германии. Последняя контролирует пакет из 50%-1 акций СП, но, по словам экспертов, играет доминирующую роль в управлении активами СП.

То, что в основе компании RSJ не немецкий капитал, не отрицают и сами инвесторы. Однако, кто является реальными ее собственниками — тайна за семью замками. Официально признал свое участие в контроле над RSJ Erste бизнесмен Дмитрий Фирташ, который является главным партнером «Газпрома» в швейцарской RosUkrEnergo (монопольном поставщике газа на Украину). Но эксперты уверяют, что доли в RSJ имеют и другие российские и украинские бизнесмены, предпочитающие оставаться в тени.

Полуфабрикаты – губка

Сырьем для производства титана служит не ильменит, а высокотехнологичный продукт его переработки – губчатый титан. Лишь шесть стран мира: Россия, Казахстан, США, Япония, Китай и Украина могут производить этот стратегический товар. Сегодня именно недостаток собственной губки, по словам представителей ВСМПО-АВИСТМА, сдерживает дальнейшую экспансию российского гиганта на мировые рынки.

Несколько месяцев назад корпорация заявила о намерении вложить $300 млн. в наращивание производства губчатого титана. В Украине незамедлительно растиражировались слухи, будто россияне на самом высшем уровне лоббируют создание совместного русско-украинского предприятия на базе казенного Запорожского титано-магниевого комбината (ЗТМК).

У россиян уже есть успешный опыт присвоения украинской алюминиевой отрасли. По слухам, новые инвесторы «отбили» стоимость Николаевского глиноземного завода за год. Многие аналитики убеждены, что пролоббировать аналогичным образом покупку успешно работающего ЗТМК россиянам гораздо выгоднее, чем строить необходимые им новые мощности.

Монопольный производитель губчатого титана в Украине — ЗТМК — считается флагманом украинской титановой отрасли. Как и все аналогичные предприятия, не подлежащий приватизации ЗТМК носит статус стратегического актива. В действительности же государство не заказывает продукцию у комбината, и большую часть производимой губки комбинат предпочитает поставлять не украинским переработчикам, а зарубежным посредническим компаниям для последующей перепродажи.

Такие стратегии государственного руководства ЗТМК создали проблемы многим другим украинским предприятиям. Так, из-за отказов в поставке сырья, около двух лет до февраля 2006-го стоял киевский титановый завод компании «Фико». По той же причине с августа 2005-го по октябрь 2006-го не имел возможности плавить металл завод компании «Антарес».

Проектные мощности ЗТМК (20 тыс. тонн в год) загружены сейчас на 45-50%. Однако комбинат решил акцентировать свои усилия не на расширении выпуска губки, а на создании собственного производства слитков. На фоне аналогичных простаивающих в Украине мощностей, такое решение выглядит странным. При нынешней рыночной конъюнктуре губчатый титан легко реализуется по $18,5/кг, при себестоимости его производства, по оценкам экспертов, $6-8/кг. В то же время титановые слитки торгуются сегодня в диапазоне $20-25/кг, что дает очень малую добавленную стоимость по сравнению с губкой.

Производство слитков

Наивысшее звено украинской цепочки производства титана образует изготовители слитков: научно-производственный центр «Титан» при институте им. Патона, завод компании «Антарес» и завод компании «Фико». Все три предприятия расположены в Киеве, используют схожие электронно-лучевые печи и выплавляют титановые слитки, удовлетворяющие общепризнанным международным стандартам GRADE 2 (Азот – 0,03%, Углерод — 0,1%, Водород — 0,015%, Кислород — 0,25%, Железо – 0,3%, остальное титан).

Сходство киевских производителей объясняется тем, что печи частных компаний «Фико» и «Антарес» проектировали инженеры, переманенные из государственного НПЦ «Титан». Главным конкурентным преимуществом украинской технологии является низкая себестоимость титановых слитков, в которой около 90% занимает цена губки.

Ажиотажный спрос на титан обусловлен уникальными свойствами этого металла: титан лишь в полтора раза тяжелее алюминия, но превосходит его по прочности в шесть раз. При этом он очень пластичен, легко поддается ковке, сварке и механической обработке, не магнитен, обладает отличной стойкостью к агрессивным средам, сверхнизкой и высокой до 500-550°С температуре. Более 50% титанового проката идет на нужды авиакосмической отрасли. Промышленное извлечение титана в основном производится из ильменита – FeTiO3 (36,8% железа, 31,6% кислорода, 31,6% титана) и рутила – TiO2 (60% титана, 40% кислорода). В мире титан в промышленном масштабе производят лишь пять стран: Россия (35 тыс. тонн в год), США (28-32 тыс. тонн), Япония (18-20 тыс. тонн), Китай (до 8 тыс. тонн) и Украина (до 2 тыс. тонн). | ||

Впрочем, наука, которая развивается на киевских заводах в непосредственной близости от производства, не стоит на месте. Качество электронно-лучевого титана растет, появляются новые сплавы и новая продукция. Так в институте Патона в стадии разработки находится агрегат, который позволит выплавлять «вечную» трубу полутораметрового диаметра. По словам директора НПЦ «Титан» Владимира Тригуба, такие коррозиестойкие трубы будут пользоваться неограниченным спросом со стороны российской нефтегазовой отрасли, так как их можно применять в частности для укрепления платформ на шельфах Азовского моря.

Пока же Украина вынуждены экспортировать титановые слитки, переработка которых позволяет иностранцам резко увеличивать добавленную стоимость продукции. По данным международной ассоциации «Титан», если слитки перекатать в полуфабрикаты, их стоимость увеличится вдвое. Стоимость титановых спорттоваров увеличивается по сравнению со слитками – в 12-200 раз, автомобилей – в 50-100 раз, потребительских товаров – в 100-800 раз, медицинских компонентов – в 200-10 000 раз, украшений в 1000-10 000 раз.

Наладить собственное прокатное производство украинским бизнесменам пока не позволяют финансы. По расчетам экспертов, хороший прокатный цех совместно с сопутствующими печами для нагрева, травильным отделением и химической лабораторией, потянет на $300-500 млн. долл. Теоретически, недостающие инвестиции можно привлечь с помощью зарубежных партнеров, однако вкладывать деньги в нестабильно работающую отрасль – огромный риск.

«Есть много направлений, которые мы могли бы успешно развивать совместно с ВСМПО-АВИСМА. В Украине есть научные разработки, на несколько лет опережающие нынешний мировой уровень титановой отрасли. Однако о сотрудничестве говорить не приходится, так как наши предприятия работают с большими перебоями из-за пресловутых проблем с поставками сырья», — сообщил «Экономике» бывший гендиректор завода компании «Антарес» народный депутат Григорий Смитюх.

Продажа титановых активов россиянам, по мнению эксперта, не самый мудрый выход. «Если государство не в состоянии навести порядок на своих предприятиях, пусть продает — покупатели всегда найдутся! Выручить за украинский титан можно немало. Однако максимальную выгоду (прибыль, высокооплачиваемые рабочие места, доходы смежных отраслей…) государство получит, когда между сырьевыми и перерабатывающими титановыми предприятиями Украины нормализуются взаимоотношения. Привлечь инвестиции, необходимые для расширения и технологического совершенствования производства, страна вполне может за счет собственных средств. Но для этого правительство должно продумать четкую долговременную программу развития отрасли и контролировать, чтобы предприятия гармонично взаимодействовали между собой», — считает Смитюх.

economica.com.ua

Россия упускает шанс стать полноценной титановой державой

Владельцы компании «ВСМПО-Ависма» решили, что им выгоднее вести совместный бизнес с Арсением Яценюком и Игорем Коломойским

После вхождения Крыма в состав России у нашей страны появилась возможность серьезно укрепить свои позиции на мировом рынке титановой продукции, но этот шанс, видимо, уже не будет использован. Компания «ВСМПО-Ависма», монополист на отечественном рынке титана, принадлежит госкорпорации «Ростех» (генеральный директор Сергей Чемезов) и ЗАО «Бизнес альянс компани», (основные владельцы, член совета директоров ВСМПО Михаил Шелков и гендиректор Михаил Воеводин), быстро нашла общий язык с новыми властями Киева и отказалась от разработки российских источников титанового сырья в пользу украинских.

Ильменитовая зависимость

Хотя в отечественной прессе иногда утверждается, что «ВСМПО-Ависма» самый крупный производитель титана в мире – это не совсем так. Российская компания производит примерно пятую часть металлического титана в мире, но промышленное мировое производство этого металла выглядит следующим образом: всего 5% — металлический титан и изделия из него, а 95% — порошок диоксида титана, белый пигмент — незаменимое сырье для химической, текстильной, строительной, лакокрасочной промышленности.

После распада СССР единый комплекс титановой промышленности оказался разделённым по географическому признаку: все разработанные источники ильменитовой руды и все мощности по производству диоксида титана остались на Украине, а 90% предприятий по производству металлического титана достались РФ. Практически вся титановая руда, используемая Россией и Украиной, добывается на двух предприятиях: Иршанском ГОКе (Житомирская обл.) и Высокогорском ГОКе (Днепропетровская обл.).

Россия обладает значительными запасами титановых руд, но все планы по развитию отечественной сырьевой базы титановой промышленности остаются на бумаге. Ильменитовый концентрат — основное титаносодержащее сырье, в нашей стране не производится, а импортируется из Украины, по диоксиду титана – основному продукту титановой индустрии, Россия так же на 100% зависит от поставок из США, Китая и Украины. Без собственных мощностей по добыче ильменитового концентрата и производству диоксида титана невозможно всерьез говорить о том, что «ВСМПО-Ависма» стала законодателем мод на мировом титановом рынке, как об этом любит заявлять руководство компании. Однако в результате вхождения Крыма в состав России, на территории нашей страны неожиданно оказался крупнейший в Восточной Европе комбинат по производству диоксида титана, но «ВСМПО-Ависма» не проявляет интереса к предприятию. Это довольно странно, учитывая богатый опыт Сергея Чемезова, по-прежнему опекающего «ВСМПО-Ависма», по поглощению разнообразных активов.

«Крымский Титан» оказался не нужен Чемезову

Команда Сергея Чемезова контролирует «ВСМПО-Ависма» с 2006 года, за это время ничего не сделано для повышения сырьевой независимости компании, развивать собственное производство диоксида титана «Ростеху» также оказалось не интересно. В 2014 году завод «Крымский Титан», принадлежащий «Group DF» украинского олигарха Дмитрия Фирташа, оказался в России. В настоящий момент предприятие, как юридическое лицо, зарегистрировано в Киеве, а сам завод с августа 2014 года отдан в аренду зарегистрированному в Москве дочернему предприятию «Group DF» — ООО «Титановые инвестиции».

Завод переживает непростые времена: был фактически потерян из-за санкций приоритетный для предприятия рынок Евросоюза, накопились долги за электроэнергию, есть трудности с поставками воды и газа. Но главная проблема в том, что титановый холдинг Фирташа оказался разорван на две части — запасы необходимого сырья находятся на Украине, а главные производственные мощности – в Крыму. Дмитрий Фирташ долго выстраивал свою титановую империю, но видимо, теперь ему с ней придётся расстаться. Что это произойдет – мало кто сомневается, без сырья, украинского ильменита, «Крымский титан» — это так называемый стрессовый актив, который придется либо продать за бесценок, либо его отберут киевские новые власти, признав результаты приватизации незаконными.

Конечно, титановое сырье, можно купить на внешнем рынке, это не дефицит. Но все разговоры о снабжении «Крымского титана» сырьем из Индии остаются пока разговорами. Сульфатная технология производства диоксида титана на заводе в Армянске ориентирована исключительно на ильменит Иршанского месторождения, найти замену в нужных количествах, а это сотни тысяч тонн в год, достаточно непросто. Единых кондиций на титановое сырье не существует: у каждого месторождения титана специфические особенности, а даже небольшие примеси других металлов заметно влияют на качество конечного продукта.

Летом 2014 года глава Крыма Сергей Аксенов заявил, что может найти предприятию нового хозяина, с инвесторами уже состоялись «предварительные переговоры». То что найденный «крупный российский инвестор» – это «ВСМПО-Ависма» было понятно сразу, но чемезовские менеджеры отказались покупать «Крымский титан». Поэтому в «Group DF» по сей день официально утверждают, что завод не продается.

Мировой рынок титана достаточно закрытый, подробности сделок, переговоры между его участниками редко становится достоянием публики. Не исключение и титановые взаимоотношения России и Украины. После начала гражданской войны на Донбассе весной 2014 года впервые появились серьезные опасения, что Украина откажется поставлять стратегическое сырье для авиакосмической и ракетной техники в Россию по политическим соображениям. Глава «ВСМПО-Ависма» Михаил Воеводин заявил, что это не станет проблемой. В производстве металлического титана не так важны характеристики исходного сырья. Для «ВСМПО-Ависма», учитывая объемы производства 30 тыс. тонн титана в год, ежегодно требуется около 80 000 тонн ильменитового концентрата, доставить такое количество легко можно хоть из Индии, хоть из Африки, дефицит титановой руды на рынке отсутствует. Рост цены также не проблема — стоимость сырья в себестоимости высокотехнологичной готовой продукции составляет около 3%.

Одновременно, в российских СМИ стали активно выступать разнообразные эксперты, наперебой называвшие множество мест в России, где якобы можно хоть завтра добывать ильменитовые пески. Пресс-служба госкорпорации «Ростех» опубликовала пресс-релиз, согласно которому уже в 2015 году «ВСМПО-Ависма» начнет добычу ильменита на месторождении в Тамбовской области. На самом деле, прекращать импорт сырья с Украины, а тем более, разрабатывать российские месторождения, никто не собирался. Руководство «ВСМПО-Ависма» пошло на тайную сделку с Игорем Коломойским и Арсением Яценюком, посчитав, что «импортозамещение» слово красивое, но для выполнения контракта с Airbus Industrie и Boeing, проще купить ильменитовый концентрат за рубежом, а организовывать собственное производство диоксида титана в Крыму слишком долго и сложно.

Как чекисты договорились с бандеровцами

Лишить Дмитрия Фирташа его титановых активов пыталась еще Юлия Тимошенко, но неудачно, поэтому, когда к власти в Киеве пришло правительство Арсения Яценюка, а Фирташ сбежал в Вену, «раскулачивание» близкого к Януковичу олигарха стало одной из основных задач новой украинской элиты. Так как напрямую заниматься бизнесом премьер-министр не имеет права, установлением контроля над титановой промышленность Украины в интересах Яценюка занимается губернатор Днепропетровской области Игорь Коломойский. В сентябре 2014 года была создана государственная Объединенная горно-химическая компания, которой управляет бывший менеджер Коломойского, собирая туда все титановые активы «Group DF», впоследствии все эти активы могут быть снова приватизированы. Фирташ уже лишился контроля над Высокогорским ГОК, на очереди Иршанский ГОК, «Запорожский титано-магниевый комбинат», «Сумыхимпром». Вряд ли совпадение, что люди Коломойского первым захватили Высокогорский ГОК, который закрывает почти на 100% практически все потребности в ильменитовом концентрате «ВСМПО-Ависма», накануне подписания контракта с российской компанией на 2015 год.

Стоит заметить, что сотрудничество Воеводина и Щелкова с Коломойским началось еще в марте 2014 года, когда по требованию украинской прокуратуры у российской компании отобрали участок Демуринского ГОК в Днепропетровской области, где украинская дочка кипрского офшора планировала производить примерно половину необходимого «ВСМПО-Ависма» ильменитового концентрата (40 000 тыс. тонн) уже в 2016 году. Но спустя три недели, после переговоров Воеводина с Коломойским в Израиле, российско-кипрским инвесторам вернули месторождение, было даже заключено инвестиционное соглашение с Днепропетровской областью на 45 миллионов долларов. Судя по тому, что «ВСПМО-Ависма» отказалась от контроля над «Крымским титаном», на этой встрече были достигнуты и другие договоренности. Рассказывают, что Дмитрий Фирташ был шокирован тем, как легко российским государственникам и патриотам удалось найти язык с главным спонсором батальонов «Днепр» и «Айдар», платившим премии боевикам, убивавших российских добровольцев на Донбассе. Контролирующие российского титановую монополию Воеводин, Чемезов и Щелков решили, что выгоднее договориться с Арсением Яценюком и Игорем Коломойским о новых условиях поставки титанового сырья в Россию, чем заниматься новым производством в Крыму.

В течение ближайших месяцев сценарий развития событий вокруг «Крымского титана», рисуется следующий, как только люди Коломойского отберут у Фирташа и Иршанский ГОК, юридическое лицо «Крымского титана», зарегистрированное в Киеве, будет продано некому офшору, среди владельцев которого легко угадываются фигуры Яценюка и Коломойского. Вполне вероятно, что в числе владельцев окажутся и некоторые акционеры «ВСМПО-Ависма». Сам завод «Крымский титан» будет сдаваться в аренду российской дочерней компании, работать на украинском ильмените и платить налоги в России.

По сути, владельцы «ВСМПО-Ависма» и альянс Яценюк-Коломойский решили переделить титановое наследство СССР, с учетом изменившихся политических реалий. Даже в текущей ситуации со всеми рисками, созданный на базе украинских предприятий вертикально-интегрированный титановый холдинг может оцениваться не менее $3 млрд., с учетом запасов сырья, и спустя несколько лет стать серьезным игроком на мировом рынке.

mosmonitor.ru

Мировой рынок диоксида титана | ЯрегаРуда

По материалам «Института исследования товародвижения и конъюнктуры оптового рынка» («ИТКОР»), 2004-2007г.

Минеральными источниками для производства диоксида титана обычно служат титансодержащие руды: рутилы, ильмениты и люкоксены (в русской транскрипции — лейкоксены). Наиболее богатыми являются рутилы (rutile): в них содержится от 93 до 96% двуокиси титана (TiO2), в ильменитах (ilmenite) — от 44 до 70%, а концентраты люкоксенов (leucoxene) могут содержать до 90% TiO2.

Из всей добываемой титановой руды лишь 5% идет непосредственно на производство титана. Остальные 95% используются в производстве красок, пластмасс, каучука, бумаги и т. д. (Белый оксид титана обладает высокими преломляющими свойствами и рассеивающей способностью.)

В настоящее время в мире выявлено более 300 месторождений титановых минералов, в т. ч. магматических — 70, латеритных — 10, россыпных — более 230. Из них разведано по промышленным категориям 90 месторождений, преимущественно россыпных.

В коренных (магматических) месторождениях содержится около 69%, в корах выветривания карбонатитов — 11,5%, в россыпных месторождениях — 19,5% мировых (без России) запасов титана. Из них запасов в ильмените более 82%, в анатазе— менее 12%, в рутиле — 6%.

Ильменит-магнетитовые и ильменит-гематитовые руды коренных месторождений составляют основу минерально-сырьевой базы титановой промышленности Канады, Китая и Норвегии. Месторождения в корах выветривания карбонатитов известны и разрабатываются только в Бразилии. В остальных странах основные запасы титановых минералов заключены в россыпных, преимущественно комплексных месторождениях.

Наибольшее промышленное значение имеют современные и древние прибрежно-морские и сопровождающие их дюнные россыпи. Протяженность каждой россыпи невелика — от сотен метров до нескольких километров. Однако они часто образуют прослеживаемые на десятки и сотни километров серии россыпей, разделенных небольшими участками безрудных отложений.  Такие серии россыпей заключают в себе большую часть запасов титанового сырья Австралии (на западном и восточном побережьях континента), Индии (западное и восточное побережья), США (Атлантическое побережье полуострова Флорида), ЮАР и Кении, значительную часть запасов Бразилии (побережье Атлантического океана).

Такие серии россыпей заключают в себе большую часть запасов титанового сырья Австралии (на западном и восточном побережьях континента), Индии (западное и восточное побережья), США (Атлантическое побережье полуострова Флорида), ЮАР и Кении, значительную часть запасов Бразилии (побережье Атлантического океана).

Наиболее высококачественным сырьем для производства пигментного диоксида титана являются рутил и анатаз, содержащие соответственно 92–98% и 90–95% диоксида титана. В отличие от ильменита (43–53% TiO2) они не требуют предварительного обогащения путем передела в промежуточные продукты.

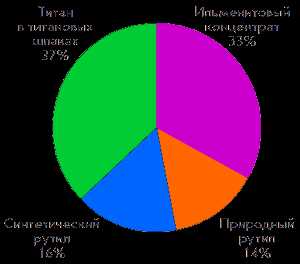

Мировые (без России) подтвержденные запасы диоксида титана составляют около 800 млн т. Основными источниками получения диоксида титана являются ильменитовый концентрат и природный рутил. Структура источников получения диоксида титана приведена на рисунке.

Как уже отмечалось выше, львиная доля — 90% — ежегодно добываемых титановых минералов используется для производства пигментного диоксида титана. Первоначально для этого использовали сульфатный процесс. Затем был разработан более экономичный и менее экологически опасный хлоридный способ.

Хлоридный метод позволяет решить проблему утилизации сульфата железа, однако выдвигает дополнительные требования к качеству титановых концентратов. В этом случае используются природный рутиловый концентрат, либо синтетический рутил, либо титановый шлак с содержанием TiO2 от 55 до 60% (для сульфатного способа — не менее 42% TiO2).

В 2001 г., по оценке американской компании IBMA, мировое потребление диоксида титана составило 4062 тыс. т. При этом на долю лакокрасочной промышленности приходилось 59%, производства пластмасс — 20%, ламинированной бумаги — 13%.

В ближайшие годы наиболее высокими темпами будет расти потребление диоксида титана в производстве ламинированной бумаги — на 4–6% в год, а также в производстве пластмасс — на 4% в год. Рост потребления диоксида титана в лакокрасочной промышленности будет менее быстрым — не более 1,8–2% в год.

Структура потребления диоксида титана, по оценкам европейских экспертов, такова. 58–62% произведенного в мире диоксида титана используется в лакокрасочной промышленности, где постепенно вытесняются из производства краски на основе цинка, бария и свинца. Среднее содержание TiO2 в красках составляет 25%.

Около 12–13% диоксида титана используется как пигмент при производстве бумажных изделий в виде рутила (высокосортная бумага) или анатаза (низкосортная бумага, картон). В среднем при изготовлении 1 т бумаги используется 1,4 кг TiO2.

На производство пластмасс расходуется около 18–22% диоксида титана. Незначительные количества химиката потребляются в производстве каучука, косметики и искусственных волокон.

Удельный вес США и стран Западной Европы в мировом потреблении диоксида титана составляет по 33%, Азии — около 25%.

Следует отметить, что в разных странах в одной и той же отрасли промышленности диоксид титана используется по-разному. В качестве примера возьмем Северную Америку и Западную Европу. Эти регионы — основные потребители диоксида титана в целлюлозно-бумажной промышленности.

В Северной Америке этот сектор рынка диоксида титана уже достаточно хорошо развит: до 96% всего объема титанового пигмента, потребляемого в целлюлозно-бумажной промышленности, расходуется в производстве печатной и писчей бумаги. И только около 4–6% идет на изготовление ламинированной бумаги.

В Западной Европе за последние 10 лет потребление диоксида титана в целлюлозно-бумажной промышленности выросло на 50%, причем темпы роста более чем в 2 раза превышали мировые. По оценке компании DuPont, до 90% диоксида титана, потребляемого бумажным производством, расходуется на изготовление ламинированной бумаги. Секторы рынка печатной и писчей бумаги, а также производство специальных сортов, например, обойной бумаги, развиты недостаточно.

По прогнозам экспертов, в Западной Европе потребление диоксида титана в целлюлозно-бумажной промышленности будет и дальше развиваться ускоренными темпами, в т. ч. в секторе неламинированных сортов бумаги, но не исключены временные спады.

В производстве неламинированных сортов бумаги диоксид титана будет постепенно вытеснять традиционный белый пигмент — каолин. Эта замена ведет к существенному улучшению таких качеств бумаги, как белизна, однородность поверхности, внешний вид. Снижение содержания пигмента — с 6% для каолина до 2% для диоксида титана —ведет к повышению прочностных свойств бумаги (на разрыв, растяжение и т. д.). Это позволит снизить расход упрочняющих волокон, что отразится на себестоимости конечной продукции. Кроме того, уменьшится толщина, но при этом сохранится непрозрачность бумаги.

По данным компании Millennium Inorganic Chemicals Inc., в 2000 г. спрос на диоксид титана на мировом рынке превысил все ожидания: мировое потребление этого продукта выросло примерно на 5,5–5,6%, в т. ч. в Северной Америке — на 3–3,5, странах Западной Европы — на 7–8, Азии — на 10–11%. В связи с высоким спросом на диоксид титана и закрытием некоторых производств в середине года на западноевропейском рынке ощущалась нехватка диоксида титана.

Согласно данным фирмы Articol, мировой спрос на диоксид титана в 2005 г. составил 4,5 млн т.

В настоящее время диоксид титана производится на 53 заводах в 26 странах мира. Загрузка мощностей на предприятиях–производителях в среднем составляет 92%, в т. ч. в США и Европе — 96%, в странах Азиатско-Тихоокеанского региона — 85–91%.

Крупнейшим продуцентом пигментного диоксида титана является компания E.I. du Pont de Nemours & Co. Inc. (DuPont). Компания владеет заводами в США (3 завода), Мексике и Тайване суммарной мощностью 1000 тыс. т/год, которые работают по хлоридной технологии.

Рассматривалась возможность строительства в Европе завода по выпуску диоксида титана мощностью 120–150 тыс. т/год, однако руководство компании пришло к выводу о неэкономичности такого строительства. По мнению DuPont, новые заводы целесообразнее строить в Китае.

Заводы компании Millennium Inorganic Chemicals Inc. расположены в США (2 завода), Великобритании, Франции (2 завода) и Австралии. В производстве используется как сульфатная (суммарная мощность 182 тыс. т/год), так и хлоридная технология (350 тыс. т/год).

В январе 1998 г. компания ввела в строй два новых завода с сульфатным процессом во Франции, затем закончила модернизацию завода с хлоридным процессом в г. Сталлингбараф (Великобритания), мощность которого увеличена с 109 до 150 тыс. т/год.

В настоящее время компания Millennium Chemicals рассматривает проект увеличения на 10–20% мощностей по производству сверхтонкого диоксида титана на своем заводе в г. Тан (Франция). Сравнительно недавно на этом предприятии завершилась реализация инвестиционной программы на сумму 11,6 млн евро. В результате удалось увеличить выпуск диоксида титана на этом заводе с первоначальных 3,4 до 10 тыс. т/год.

Капиталовложения осуществлялись в рамках стратегии наращивания выпуска дорогого и высокоприбыльного TiO2в форме наночастиц за счет сокращения производства обычных марок этого продукта (под сверхтонкими частицами следует понимать частицы размером от 1 до 150 нанометров). Появление нового проекта по наращиванию мощностей на заводе в Тане* объясняется исключительно большим спросом на сверхтонкий диоксид титана на мировом рынке.

Вице-президент компании Джек Вон Охлен заявил, что планируемые изменения на заводе в Тане сделают Millennium Chemicals компанией № 1 в производстве сверхтонкого диоксида титана. Ей будет принадлежать от 35 до 40% мирового рынка этого продукта. Общий объем продаж компании по данным 2005 года составляет 116 млн евро в год.

Компания Tioxide (дочерняя компания Huntsman Corp.) владеет 6 заводами с сульфатной технологией (суммарная мощность — 456 тыс. т/год), расположенными в Великобритании, Испании, Италии, Малайзии и ЮАР, и одним заводом с хлоридной технологией (100 тыс. т/год) в Великобритании — в г. Грейтхем.

В IV квартале 2002 г., после увеличения мощности установки по производству диоксида титана в г. Уэльва (Испания) на 17 тыс. т/год, на рынки поступила дополнительная продукция компании Tioxide. (Инвестиции в реализацию этого проекта составили 40 млн долл.)

Компания Kronos Inc. (дочерняя компания NL Industries Inc.) владеет 4 заводами с сульфатной технологией в Германии, Канаде и Норвегии суммарной мощностью 24 тыс. т/год и 3 заводами с хлоридной технологией в Германии, Канаде и Бельгии суммарной мощностью 230 тыс. т/год.

Компания Kemira Pigments OY производит пигментный диоксид титана на трех заводах: в США, Финляндии и Нидерландах. В 1998 г. компания инвестировала 6 млн долл. в увеличение до 120 тыс. т/год мощности завода с сульфатной технологией в г.Пори (Финляндия), 20 млн долл. — в модернизацию производства на заводе в г.Саванна (штат Джорджия, США) и планирует строить третий блок на фабрике хлоридного производства диоксида титана в г. Роттердам (Нидерланды).

Компания Kerr-McGee эксплуатирует два своих предприятия в г.Гамильтон (США), которые работают по хлоридной технологии, а также пользуется производственными мощностями компании Bayer в Германии и Бельгии.

В 1999 г. завершилась работа по расширению мощностей завода в Гамильтоне, в результате которой они увеличились со 150 до 178 тыс. т/год.

Совместно с компанией TiWest компания эксплуатирует предприятие в г.Квиана (штат Западная Австралия) мощностью 83 тыс. т/год и совместно с компанией Cristal Pigment — завод в г.Янбо (Саудовская Аравия).

Kerr-McGee в середине 2001 г. завершила расширение мощностей (на 10%) предприятия в Австралии. Кроме того, компания проводит работы по снижению издержек производства на своих заводах, в первую очередь, на предприятиях в г. Ботлек (Нидерланды) и г. Саванна (США). Эти заводы она приобрела в 2000 г. у компании Kemira.

По данным японской Japanese Titanium Dioxide Industry Association, в 1998 г. в Японии было произведено 253 тыс. т диоксида титана. Крупнейшим продуцентом является Ishihara Sangya Kaisha Ltd., эксплуатирующая заводы в Японии и Сингапуре. Диоксид выпускают и другие японские компании, в т. ч. Tayca, Sakai Chemical, Furukawa, Fuji Titanium Titan Kogyo и Tohkem.

Компания Sachtleben Chemie, дочерняя структура Metallgesellschaft AG, эксплуатирует фабрику в г. Дуйсбург (Германия) и производит в основном анатазовую форму диоксида титана для синтетического стекловолокна, а также диоксид титана для пищевой и фармацевтической промышленности.

Польская компания Zaklady Chemiczne эксплуатирует единственное предприятие по производству рутилового пигментного диоксида титана по сульфатной технологии мощностью 36 тыс. т/год, используя норвежский ильменитовый концентрат и канадский титановый шлак.

Чешская компания Precheza AS эксплуатирует предприятие мощностью 27 тыс. т/год в г. Превов (Чехия), выпуская анатазовый диоксид титана.

В Словении имеется единственное предприятие по производству рутилового диоксида титана мощностью 34 тыс. т/год, принадлежащее компании Cinkarna Metalursko Kemicna Industrija Celje.

В Украине компания «Агрохим» в г. Сумы и «Крымский титан» в г. Армянск производят пигментный диоксид титана по сульфатной технологии на двух заводах мощностью 20 и 40 тыс. т/год соответственно.

Австрийская торговая компания ITA Privest GmbH профинансировала реконструкцию Крымского титаномагниевого комбината в г. Армянске для увеличения мощности предприятия. В результате к 2002 г. мощности комбината выросли до 80 тыс. т/год.

|

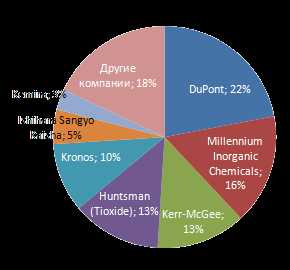

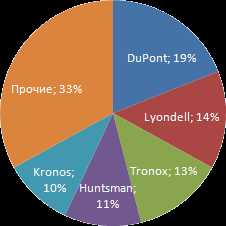

| Структура производства диоксида титана крупнейшими компаниями мира |

Около 90% производимого в Украине диоксида титана поступает на экспорт. Основным импортером является Россия: она покупает примерно 60% всего украинского продукта.

В Республике Корея компания Hankook Titanium Industry Co. Ltd. эксплуатирует два предприятия по производству анатазового диоксида титана мощностью около 30 тыс. т/год в г. Каявадон и недавно открыла новую фабрику мощностью 20 тыс. т/год в г. Онсан.

В Индии компании Kerala Minerals и Metals Ltd. производят рутиловый диоксид титана по хлоридной технологии. Три другие компании — Travancore Titanium Products Ltd., Kolmak Chemicals Ltd. и Kilburn Chemicals Ltd. — производят анатазовый пигмент по сульфатной

технологии.

Суммарные мощности заводов Китая оцениваются в 130 тыс. т/год. Все предприятия работают по сульфатной технологии и перерабатывают местные ильменитовые концентраты.

Структура производства диоксида титана крупнейшими фирмами-производителями представлена на рисунке.

Страны — производители диоксида титана являются и его основными потребителями. В равной мере это относится и к США, и к Западной Европе в целом. Причем США заметно опережают все страны мира по душевому потреблению этого продукта, которое оценивается примерно в 3,5 кг. В Западной Европе этот показатель составляет около 2 кг.

На рисунке представлена структура потребления диоксида титана в мире, основанная на оценках компании IBMA.

| Структура потребления диоксида титана в мире |

Немного подробнее о некоторых крупнейших фирмах — потребителях пигментного диоксида титана.

Крупнейший производитель пигментного диоксида титана компания DuPont одновременно является и его потребителем. Другие фирмы закупают диоксид титана на рынке.

DuPont является крупнейшим химическим концерном США и одним из 5 крупнейших в мире. В структуру компании входят пять производственных подразделений: химикаты, волокна, полимеры, нефть, другие производства. 175 производственных и перерабатывающих мощностей компании расположены

в 125 городах США и примерно в 70 странах Европы, Южной Америки и других частей света. На предприятиях компании DuPont занято более 100 тыс. человек.

Фирма ICI — крупнейшая химическая компания Великобритании. В сферу ее интересов входит почти весь мир. Три четверти продаж компании примерно равными долями распределяются между Великобританией, Центральной Европой и Америкой. Остальные продажи приходятся на Азиатско-Тихоокеанский регион.

Подразделение компании ICI — ее дочерняя компания Tioxide Group Ltd является производителем пигментов на основе диоксида титана и связанных с ними химических продуктов. Это второй крупнейший производитель пигментов на основе диоксида титана в мире и самый крупный в Европе.

|

| Основные потребители титанового сырья |

Выпускаемые компанией пигменты на основе диоксида титана используются для получения самых разных продуктов, от которых требуется светонепроницаемость или белизна. Основными потребителями пигментов являются предприятия по производству красок (основной потребитель), пластиков, бумаги и печатных паст.

Tioxide имеет производства в Великобритании, Франции, Италии, Испании, Канаде, Австралии и Малайзии.

Rhone-Poulenc — это многонациональная промышленная фирма, которая занимается исследовательской деятельностью, разработкой, производством, сбытом органических и неорганических полупродуктов, специализированных химических продуктов, волокон, полимеров, химикатов для фармацевтической промышленности и сельского хозяйства.

В структуру Rhone-Poulenc входят четыре подразделения: косметическая продукция, химическая продукция, волокна и полимеры, агрохимическая продукция. Штаб-квартира Rhone-Poulenc, а также центральные офисы подразделений химической продукции, волокон и полимеров расположены в г. Курбевуа (Франция). Штаб-квартира подразделения агрохимикатов находится в г. Лионе (Франция). Дочерняя североамериканская фирма Rhone-Poulenc Inc. находится в г. Принстоне (штат Нью-Джерси, США).

Представительства фирмы имеются в 50 странах на пяти континентах. Основные предприятия по производству химических полупродуктов и торговые офисы расположены в Европе и США, в меньшей степени — в Бразилии, Корее и Японии. Специализированные химические продукты выпускаются главным образом во Франции, Великобритании и США. Предприятия по производству волокон и полимеров работают преимущественно в Европе и Северной Америке. Часть продукции выпускается в Азии, где фирма пытается расширить

свое присутствие на местных рынках. Агрохимикаты производятся в Западной Европе, Северной Америке, Мексике, Южной Америке, Азии и Австралии.В фирме работает около 9000 человек.

Представительство корпорации действует в Москве, Киеве и в столицах других республик бывшего СССР.

Dow Chemical Company — одна из крупнейших химических компаний. Она имеет 94 предприятия в 30 странах, в т. ч. в США — 4, в Канаде и Германии – по 2, по одному — во Франции, Нидерландах, Испании и Бразилии. Принадлежащие ей заводы работают примерно на 92% от имеющихся мощностей.

Внимание компании направлено на индустриальные и индустриально развивающиеся страны. В ней работает около 40 тыс. служащих. Продукты, которые выпускает компания, реализуются на рынке в основном через ее торговые подразделения. На некоторых зарубежных рынках их продают дистрибьюторы.

Ведущим предприятием по производству красок на европейском рынке является Akzo Nobel. Штаб-квартира компании находится в Нидерландах, а производственные предприятия и коммерческие представительства — в 75 странах мира. Общий штат компании — 68 000 работников. Годовой оборот в 1999 г. составил 13 млрд долл. США.

Вся продукциякомпании сертифицирована по стандарту ISO 9000. Компания хорошо известна на российском рынке.

Sigma Coatings — один из крупнейших в Европе производителей красок и покрытий. Эта компания является составной частью Petrofina — объединенного международного нефтехимического концерна со штаб-квартирой в Брюсселе. Ее головной офис находится в г. Уитхорне, близ Амстердама (Нидерланды). В штате компании насчитывается около 4000 человек. Sigma специализируется на разработке, производстве и внедрении новых технологий нанесения красок и покрытий.

Широко известный в России концерн Tikkurila входит в десятку крупнейших производителей лакокрасочных материалов в Европе. Его продукция выпускается в 13 странах и продается практически по всему миру.

Вся продукция сертифицирована на соответствие международному стандарту качества ISO 9001 и имеет экологический сертификат Европейского сообщества.

Для правильного понимания тенденций на этом рынке необходимо учитывать следующее. Диоксид титан можно отнести к стандартизированной продукции, которая производится в условиях олигополии, поскольку на этом товарном рынке работает относительно малое число фирм–производителей. Доля четырех компаний — DuPont, Millennium, Kerr-McGee, Huntsman (Tioxide) — составляет более 65% от мирового производства этого продукта.

Спрос на диоксид титана подвержен периодическим подъемам и спадам, что связано с общемировой экономической конъюнктурой, однако в длительной перспективе прослеживается тенденция к его росту. Если в 1993–1996 гг. мировое потребление оценивалось в 2,9–3,3 млн т, в 2000 г. – 3,9 млн т, то в 2004 г. оно, по прогнозам, составит 4,5 млн т, а в 2005 г. — 5,1 млн т.

В настоящее время имеется небольшой резерв для наращивания производства диоксида титана, поскольку загрузка мощностей по его производству в мире составляет в среднем 92%.

Таким образом, можно прогнозировать увеличение объема мирового рынка диоксида титана в ближайшие 5–10 лет на 12–15% при ежегодном росте цен на этот продукт примерно на 5–7%.

Мировой рынок диоксида титана характеризуется стремительным развитием в первую очередь из-за возможности широкого употребления диоксида в различных промышленных сферах. В мире производится 85-90% диоксида титана рутильной модификации и 10-15% — анатазной. На европейском рынке в последние 2-3 года происходит стабильный рост цен. До этого на протяжении 20 лет цены имели тенденцию к снижению, что негативно отразилось на вводе новых производств.

Еще в начале 2007 года некоторые рудники для добычи титаносодержащего сырья в Западной Европе были закрыты, из-за чего увеличилась стоимость исходных материалов. Цены на диоксид титана в Европе колеблются от $2,1 за кг (украинское производство) до 4,5 $ (немецкий и финский диоксид титана). Отдельные производители начали внедрять политику повышения цен еще с 4 квартала 2007 года.

Рынок диоксида титана в Азии также расширяется в связи с экономическим развитием стран. Потребление диоксида возрастает, и пропорционально увеличиваются цены. Так, стоимость тонны диоксида превышает среднемировые цены практически на $50. Здесь расширяется производство, налаживаются тесные контакты, к примеру, между Россией и Индией, Китаем и КНДР.

Удельный вес США и стран Западной Европы в мировом потреблении диоксида титана составляет по 33%, Азии — около 25%. Наблюдается тенденция что страны, в которых потребление диоксида титана наименьшее в мире (Аргентина, Малайзия, Польша, Пакистан, Россия и пр.), в скором времени расширят внутренние рынки. Предполагаемый рост – от 4 до 9% ежегодно.

www.yaregaruda.ru