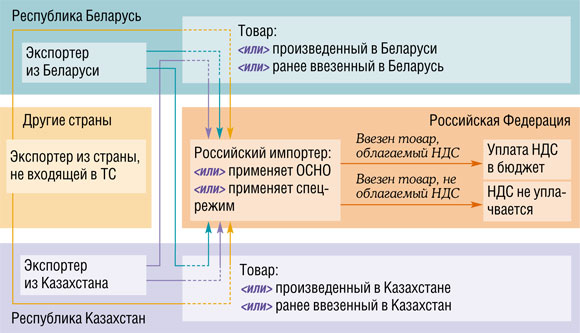

Как возмещается НДС при ввозе товаров из стран — членов ЕАЭС? | ФНС России

Дата публикации: 16.08.2019 05:09

При ввозе в Россию товаров из стран ЕАЭС все налогоплательщики, независимо от применяемой системы налогообложения, обязаны платить НДС.

Налог уплачивается покупателем по месту своего учета не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. В этот же срок, в электронном виде, подается налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов ЕАЭС (Приказ Минфина России от 27.09.2017 N СА-7-3/765@).

Одновременно с декларацией, подаются комплект обязательных документов, подтверждающие ввоз товаров и уплату НДС, включающие заявления о ввозе товаров и уплате косвенных налогов (далее Заявление).

Заявление является основным документом для:

— расчета налоговой базы и расчета суммы НДС, подлежащего уплате по ввезенным товарам;

— предъявления уплаченного импортерами НДС при ввозе товаров из стран ЕАЭС к вычету плательщиками НДС по строке 160 раздела 3 налоговой декларации по налогу на добавленную стоимость;

Форма Заявления и правила заполнения заявления установлены Протоколом от 11.12.2009 об обмене информацией между налоговыми органами стран ЕАЭС. Правилами предусмотрен порядок заполнения Заявления: раздел №1 заполняется покупателем; раздел № 2 – работниками налоговых органов; раздел № 3 – если товар был продан через посредника; приложение к Заявлению заполняется, если в поставке товара принимали участие более трех.

Проверка представленной декларации, документов и Заявления проводится в течение 10 рабочих дней, с даты подачи декларации, затем принимается решение о проставлении отметки об уплате налога. Ошибки, допущенные при заполнении заявления, могут быть причиной отказа в проставлении отметки об уплате налога, в результате чего, в стране партнера, продавец товаров –экспортер не сможет подтвердить обоснованность применения налоговой ставки 0 процентов, а импортер-плательщик НДС получить возмещение вычета из бюджета.

Особенности декларирования импортных операций по ввозу товаров из стран Евразийского экономического союза должны четко соблюдаться обеими сторонами сделки, поскольку имеют важность для развития взаимных партнерских связей и систем контроля со стороны государств членов ЕАЭС.

Таможня, верни добро! Возврат НДС при импорте товаров: как оспорить отказ таможенников

Налоги, акцизы, пошлины. Штрафы, пени, доначисления. Если вы задолжали государству, действовать оно будет быстро, жестко, бескомпромиссно.

Льготы, преференции, вычеты. Если государство задолжало вам, будьте готовы к долгим мытарствам: расставаться с деньгами оно не любит, чтобы отстоять права на получение тех или иных льгот потребуется грамотно обосновать законность своих притязаний, выстроить безупречную аргументацию для оспаривания дела в арбитражном суде.

Как бухгалтеру вести учет товара, ввезенного в разобранном виде, пересортицу, недостачу и излишки, исчислять налоги и применять преференции, чтобы минимизировать риск возникновения налоговых споров, и как отстоять интересы компании, если спор все-таки возник, подробно рассказывается на семинарах по ВЭД, которые регулярно проводит специализированный Учебный центр «Грин Филд».

Поделимся одним из типичных кейсов.

Проблема:

С 2015 по 2019 года ООО «Медико-физический Центр» ввозило сложное и крайне дорогостоящее медицинское оборудование для подготовки пациентов к лучевой терапии — комплект аппаратуры из большого комплекса изделий.

По товарам был начислен и уплачен НДС в размере 18% (по ставкам 2015 года), товары были выпущены таможенным органом. Но без предоставления льгот. Общество направило в таможенный орган заявление с просьбой предоставить льготу в виде освобождения от уплаты НДС. Таможенники ответили отказом.

Довод таможенного органа: ввезены и задекларированы не все из указанных в регистрационном удостоверении компоненты медицинского изделия.

Решение:

Договориться с таможенниками «на берегу» компании не удалось. Руководству ООО «Медико-физический Центр» требовалось оценить шансы на успех при оспаривании дела в арбитражном суде. Главный бухгалтер и юрист компании сумели выстроить четкую систему аргументации в пользу справедливости притязаний на льготу.

1. На дату регистрации спорных ДТ действовал Перечень, утвержденный постановлением Правительства Российской Федерации от 30.09.2015 № 1042 «Об утверждении перечня медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежат обложению (освобождаются от обложения) налогом на добавленную стоимость». В пункте 18 Перечня № 1042 указано оборудование товарной позиции 9018 ТН ВЭД, а именно:

- оборудование для кабинетов и палат, оборудование для лабораторий и аптек 94 5200 (термостаты электрические;

- установки стоматологические универсальные;

- оборудование кабинетов и палат; оборудование стоматологическое, зубопротезное, оториноларингологическое;

- оборудование рентгенологическое, радиологическое и травматологическое;

- оборудование лабораторное и аптечное; оборудование и агрегаты медицинские разные).

Описание задекларированного комплекта для иммобилизации пациента этому пункту соответствует.

2. Из положений статей 149 и 150 Налогового кодекса Российской Федерации и Постановления № 1042 не следует, что льгота по уплате НДС предоставляется исключительно при ввозе завершенного и комплектного изделия, указанного в регистрационном удостоверении.

3. Из содержания регистрационных удостоверений следует, что в качестве изделия медицинского назначения зарегистрированы изделия с принадлежностями, перечисленными в регистрационных удостоверениях.

4. Таким образом, право на льготное обложение НДС предоставлено в отношении всех ввозимых компонентов, образующих зарегистрированное изделие медицинского назначения, при этом не имеет правового значения, ввозятся указанные компоненты в совокупности или по отдельности.

5. Указанное право может быть реализовано как путем получения самостоятельного регистрационного удостоверения на отдельные компоненты, так и путем получения регистрационного удостоверения на полнокомплектное изделие.

По итогам ряда заседаний Арбитражный суд согласился с предоставленной аргументацией и обязал Таможенную службу вернуть ООО «Медико-физический Центр» уплаченный НДС.

Комментарий эксперта

Директор Учебного центра «Грин Филд» Инна Новикова:

«Хорошо, что хорошо кончается. Благодаря профессионализму главного бухгалтера компании удалось отстоять свое законное право на получение льготы. Подобные кейсы мы детально разбираем на семинарах по теме „Импорт товара. Углубленный ВЭД: курс для бухгалтера“. Например, на ближайшем семинаре наши эксперты расскажут:

- как правильно отражать операции с преференциальным товаром, льготами;

- как избежать ошибок в работе с товарами, ввезенными в разобранном виде, пересортицей, недостачей, излишками;

- что делать, если в ввезенной партии товара 2 декларации (ДТ) — как правильно выстроить партионный учет.

Избежать разногласий с таможней, с налоговиками проще, предотвратив ошибки, чем исправлять их последствия».

ПОДРОБНЕЕ О СЕМИНАРЕ

Упрощен порядок зачета НДС для экспортеров и возврата отрицательной суммы этого налога – Газета.uz

Президент Узбекистана 24 августа подписал постановление «О совершенствовании администрирования налога на добавленную стоимость».

Документ принят для создания более благоприятных условий «добросовестным налогоплательщикам для исполнения ими своих налоговых обязательств». В нем учтены предложения, озвученные в рамках открытого диалога президента с предпринимателями, проведенного 20 августа.

С 1 октября 2021 года устанавливается порядок зачета сумм налога на добавленную стоимость, подлежащих уплате по фактически полученным товарам и услугам, использованным для экспортируемых товаров, вне зависимости от поступления валютной выручки на счета налогоплательщика в банке Узбекистана.

Эта возможность распространяется только на дисциплинированных налогоплательщиков, обеспечивающих своевременное поступление валютной выручки за прошедший год и не имеющих просроченную дебиторскую задолженность по экспортным контрактам.

В случае непоступления валютной выручки или ее части на счет экспортера в коммерческих банках Узбекистана в течение 180 календарных дней со дня выпуска товаров в таможенном режиме «экспорта» отнесенная сумма налога на добавленную стоимость к зачету либо ее соответствующая часть исключается из зачета в установленном порядке.

С 1 января 2022 года отменяется обязательное требование по отдельному обращению с заявлением в налоговые органы о возмещении или возврате отрицательной суммы налога на добавленную стоимость.

Налогоплательщик при представлении налоговой отчетности за соответствующий налоговый период вправе обратиться за возмещением или возвратом отрицательной суммы налога на добавленную стоимость, уведомив об этом налоговые органы.

До конца 2021 года будет разработан порядок взаимозачета сумм налога на добавленную стоимость, уплачиваемых при импорте товаров и реализации товаров и услуг. Он будет внедрен в порядке эксперимента до 31 декабря 2022 года.

Напомним, в ходе диалога с предпринимателями президент Шавкат Мирзиёев анонсировал введение порядка возврата участникам специальных экономических зон излишне уплаченной или взысканной суммы НДС в течение 7 дней. Данная процедура, по его словам, позволит предпринимателям в короткие сроки возвратить НДС в среднем на 350 млрд сумов в год и увеличить оборотные средства.

Данная процедура, по его словам, позволит предпринимателям в короткие сроки возвратить НДС в среднем на 350 млрд сумов в год и увеличить оборотные средства.

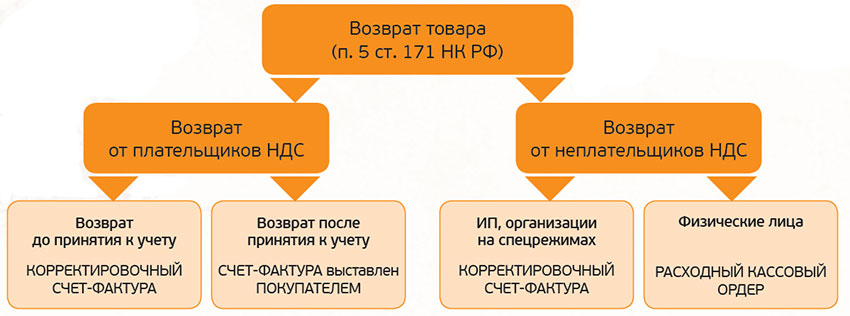

Возврат таможенной пошлины и НДС

Если вы возвращаете товар отправителю за границу из-за ошибок или недостатков, вы можете подать заявление на возврат налогов, уплаченных вами при импорте.

Предприятия, зарегистрированные как плательщик НДС, не могут подавать заявление на возмещение НДС

Если вы зарегистрированы в регистре НДС, вы должны рассчитать НДС на импорт и сообщить об этом в налоговую администрацию Норвегии в виде декларации по НДС.

Дефектный товар

Вы можете получить возврат таможенной пошлины и НДС за товары, которые возвращаются за границу, если они были неправильно доставлены, доставлены с опозданием или не соответствуют заказу.Заявки на возврат пошлин должны быть отправлены в Отдел движения товаров. Заявки на возмещение НДС должны быть отправлены в налоговую администрацию Норвегии.

Для получения возврата продавец

- должен предоставить бесплатную доставку на замену, прошедшую таможенную очистку в Норвегии, или

- признать, что товары не соответствуют условиям договора купли-продажи.

Вы должны задокументировать это в приложении.

Если продавец не принял недостачу, вы не можете получить возмещение, даже если товар бракованный и вы вернули его за границу.Следовательно, вы всегда должны помнить о заключении договора с иностранным продавцом перед возвратом товара.

Когда вы возвращаете товары и получаете товары на замену, вы всегда должны платить таможенные пошлины и налоги на товары на замену. Вам могут быть возмещены только пошлины и налоги на оригинальные товары. Таким образом, товары-заменители должны быть очищены в обычном порядке.

Продажа за границу

Если товары, ранее прошедшие таможенную очистку в Норвегии, отправляются за границу в неизмененном и неиспользованном состоянии, вы также можете подать заявление на возврат пошлин и НДС. Заявки на возврат пошлин должны быть отправлены в таможенный регион. Заявки на возмещение НДС должны быть отправлены в налоговую администрацию Норвегии.

Заявки на возврат пошлин должны быть отправлены в таможенный регион. Заявки на возмещение НДС должны быть отправлены в налоговую администрацию Норвегии.

Для возврата таможенных пошлин и налогов вы должны продать товар покупателю за пределами Норвегии. Это может быть либо новый покупатель, либо первоначальный продавец, покупающий товар обратно.

Разрушение

Норвежская таможня может разрешить вам уничтожить дефектные товары вместо их возврата за границу. Свяжитесь с вашим таможенным регионом, чтобы договориться об уничтожении.Уничтожение может быть вариантом, если вы импортировали продукты питания, которые испортились к моменту их прибытия в Норвегию.

Как подать заявку на возврат

Отправьте заявление на возврат таможенной пошлины в Отдел движения товаров.

Связаться с норвежской таможней

Отправить заявление на возврат НДС в налоговую администрацию Норвегии

В заявлении на таможенный регион должны быть указаны следующие сведения:

- имя и адрес

- краткое объяснение того, почему вы подаете заявку на возмещение

- копия счета-фактуры на покупку Документация

- , подтверждающая, что товары прошли таможенную очистку в Норвегию (например,грамм.

импортная декларация или квитанция от экспедитора)

импортная декларация или квитанция от экспедитора) - документация, подтверждающая, что товары покинули Норвегию (например, экспортная декларация или квитанция от экспедитора) Документация

- , показывающая, что:

- продавец признает, что товар имеет дефекты (например, посредством получения замены поставки, которая была оформлена в Норвегию, или кредит-ноты и т. д.), или

- товар был продан покупателю за пределами Норвегии в неизменном и неиспользованном состоянии, или

- товары использовались в качестве сырья, вспомогательных веществ или полуфабрикатов для производства, ремонта или переработки готовых товаров на норвежском предприятии

- номер счета для возврата

импортная декларация или квитанция от экспедитора)

импортная декларация или квитанция от экспедитора)Заявление и связанная с ним документация будут тщательно изучены, чтобы определить, могут ли быть возмещены пошлины и налоги.

Сроки

Обратите внимание, что для возврата таможенной пошлины и НДС применяются разные сроки.

Для взыскания таможенной пошлины товары должны быть возвращены отправителю не позднее двух лет после их ввоза. Норвежская таможня может продлить этот срок в особых обстоятельствах по запросу.

Норвежская таможня может продлить этот срок в особых обстоятельствах по запросу.

Заявление о возврате таможенной пошлины должно быть получено норвежской таможней не позднее, чем через год после реэкспорта товара за границу. Этот срок не может быть продлен.

Для возмещения НДС товары должны быть возвращены за границу отправителю не позднее одного года после их ввоза. Норвежская налоговая администрация может продлить этот срок в особых обстоятельствах по запросу.

Импортно-экспортные налоги и пошлины в Китае в 2022 г.

Эта статья была первоначально опубликована в марте 2013 г. Последнее обновление 22 декабря 2021 г.

- В этой статье объясняются три типа налогов — налог на добавленную стоимость (НДС), налог на потребление и таможенные пошлины, — которые должны знать иностранные компании, экспортирующие или импортирующие из Китая.

- Начиная с 1 января 2022 г. Китай дополнительно скорректировал часть своих таможенных пошлин, включая ставки режима наибольшего благоприятствования (НБН), обычные ставки пошлин и предварительные ставки пошлин на некоторые импортные товары. Прочтите раздел о таможенных пошлинах в этой статье для получения дополнительной информации.

Прочтите раздел о таможенных пошлинах в этой статье для получения дополнительной информации.

Прочтите раздел о таможенных пошлинах в этой статье для получения дополнительной информации. Китай обнародовал ряд нормативных актов, направленных на снижение импортно-экспортных налогов и пошлин для повышения уровня открытости и внутреннего потребления. Эти изменения могут затронуть компании, которые импортируют и экспортируют налогооблагаемые товары и услуги с Китаем.

Управление этой сложной системой – основной перечень общих принципов, которым должны следовать иностранные компании. Ниже мы объясняем три типа налогов, применимых к компаниям, импортирующим товары из Китая или экспортирующим товары в Китай: налог на добавленную стоимость (НДС), налог на потребление (CT) и таможенные пошлины, а также очерчиваем наиболее важные вопросы, связанные с этими налогами и обязанности, на которые должны обратить внимание иностранные компании.

Налог на добавленную стоимость на импортные товары С 1 апреля 2019 года импортный НДС Китая на импортные товары был снижен до 9 процентов или 13 процентов по сравнению с предыдущими 10 процентами или 16 процентами, согласно Реформа НДС (Объявление ГНА [2019] No. 39).

39).

Налог в размере 9 процентов применяется к определенным товарам, которые в основном относятся к категории сельскохозяйственных и коммунальных товаров, а налог в размере 13 процентов применяется к другим товарам, облагаемым НДС, таким как промышленные товары.

Налогооблагаемые услуги, оказываемые иностранными юридическими или физическими лицами в Китае, облагаются НДС по ставке 6 процентов, как и прежде.

НДС на импорт можно рассчитать по следующей формуле:

НДС на импорт = совокупная налогооблагаемая цена × ставка НДС

= (Цена, уплаченная пошлиной + Ввозная пошлина + Налог на потребление) × Ставка НДС

= (Цена, уплаченная пошлиной + Ввозная пошлина) / (1 – Ставка потребительского налога) × Ставка НДС

Потребительский налог на импортные товары Китайский налог на потребление (CT) взимается с компаний и организаций, которые производят и импортируют налогооблагаемую продукцию, обрабатывают налогооблагаемую продукцию на условиях консигнации или продают налогооблагаемую продукцию.

Импортные товары, облагаемые налогом на потребление в Китае, включают товары, вредные для здоровья, такие как табак или алкоголь, предметы роскоши, такие как ювелирные изделия и косметика, а также товары высокого класса, такие как легковые автомобили и мотоциклы.

Для импортных товаров ставка налога на потребление варьируется в зависимости от типа продукта, ввозимого в страну.

Расчет налога на потребление может производиться с использованием либо адвалорного метода, либо количественного метода, либо метода сложного налога.Формулы для расчета налога на потребление следующие:

Налог на потребление к уплате = налогооблагаемая сумма продаж × налоговая ставка

Налог на потребление к уплате = налогооблагаемый объем продаж × сумма налога на единицу продукции

Налог на потребление к уплате = Налогооблагаемая сумма продаж × Налоговая ставка + Налогооблагаемый объем продаж × Сумма налога на единицу продукции

Таможенные пошлины Таможенные пошлины включают импортные и экспортные пошлины.

Ставки таможенных пошлин на импорт включают ставки пошлин в режиме наибольшего благоприятствования (НБН), обычные ставки пошлин, ставки специальных льготных пошлин, ставки таможенных квот (TRQ), общие ставки пошлин и временные ставки пошлин на импорт, которые могут быть введены на определенный период времени.

Ставки таможенных пошлин на экспорт устанавливаются по одному виду. Но также могут быть и временные ставки экспортных пошлин, которые могут применяться в течение определенного периода времени.

С 1 января 2022 года в Китае будет облагаться налогом 8930 импортируемых товаров и 106 экспортируемых товаров в соответствии с Планом корректировки тарифов 2022 года (Объявление Тарифной комиссии [2021] № 18).

Импортные пошлиныСтавки таможенных пошлин на импортные товары состоят из:

- Ставки пошлины наибольшего благоприятствования (НБН);

- Ставки обычных пошлин;

- Ставки специальных льготных пошлин;

- Тарифные квоты (TRQ) ставки пошлин;

- Общие ставки пошлин; и

- Ставки временной пошлины.

Ставки пошлин РНБ

Ставки пошлиныРНБ применяются к следующим товарам, ввозимым в Китай:

- Импорт из стран-членов ВТО, которые применяют положение о режиме наибольшего благоприятствования;

- Импорт из стран или территорий, заключивших с Китаем двусторонние торговые соглашения, содержащие положения о режиме наибольшего благоприятствования; и

- Импорт из Китая.

Ставки пошлины в режиме наибольшего благоприятствования являются наиболее распространенными ставками импортных пошлин.Они намного ниже, чем общие ставки, которые применяются к странам, не входящим в РНБ.

С 1 января 2022 года Китай примет предварительные ставки пошлин в общей сложности для 954 импортируемых товаров, которые облагались пошлинами режима наибольшего благоприятствования по умолчанию — ставки временных пошлин ниже, чем тарифы режима наибольшего благоприятствования.

Среди них некоторые противораковые препараты, медицинские товары, водные товары, спортивный инвентарь, картины маслом и антикварные произведения искусства, высокоэффективные автозапчасти, материалы для восстановления окружающей среды и минеральные ресурсы будут облагаться более низкими тарифными ставками.

Кроме того, Китай отменил временные ставки пошлин и возобновил ставки пошлин НБН на некоторые аминокислоты, детали свинцово-кислотных аккумуляторов, желатин, свинину и м-крезол.

Кроме того, с 1 июля 2022 года будут дополнительно снижены ставки пошлин НБН на 62 ИТ-продукта, в том числе на медицинские диагностические машины, генераторы сигналов, детали динамиков и принтеров.

Ставки обычных пошлин

Обычные ставки пошлин применяются к ввозимым товарам, происходящим из стран или территорий, заключивших региональные торговые соглашения, содержащие льготные положения о ставках пошлин с Китаем.

На сегодняшний день Китай подписал 19 двусторонних и многосторонних соглашений о свободной торговле с более чем 29 странами или регионами. Импортные товары, происходящие из этих стран и регионов, облагаются обычными ставками пошлин, которые обычно ниже, чем ставки пошлин в режиме наибольшего благоприятствования.

С 1 января 2022 года Китай будет применять обычные ставки пошлины к товарам из 29 стран.

Двусторонние соглашения о свободной торговле между Китаем и Новой Зеландией, Перу, Коста-Рикой, Швейцарией, Исландией, Южной Кореей, Австралией, Пакистаном, Грузией и Маврикием, а также Азиатско-Тихоокеанское торговое соглашение (АПТА) приведут к дальнейшему снижению ставок обычных пошлин на некоторые товары, происходящие из договаривающихся стран.

ВРЭП и соглашение о свободной торговле между Китаем и Камбоджей вступят в силу 1 января 2022 г., что также приведет к снижению тарифов.

Кроме того, за исключением товаров, в отношении которых материковый Китай взял на себя особые обязательства в соответствующих международных соглашениях, нулевые тарифы будут применяться ко всем товарам, происходящим из Гонконга и Макао.

Ставки специальных льготных пошлин

Ставки специальных преференциальных пошлин применяются к импортируемым товарам, происходящим из стран или территорий, имеющих торговые соглашения, содержащие положения о специальных преференциальных пошлинах с Китаем. Как правило, они ниже, чем ставки НБН и обычные ставки пошлин.

Как правило, они ниже, чем ставки НБН и обычные ставки пошлин.

Тарифные ставки, квоты, ставки пошлин

Тарифные квоты Китая (TRQ) применяются к восьми категориям товаров: пшенице, кукурузе, рису, сахару, шерсти, хлопку и удобрениям.

В соответствии со схемами тарифных квот (TRQ) товары, ввозимые в рамках квоты, облагаются более низкой тарифной ставкой, а товары, ввозимые сверх квоты, облагаются более высокими ставками пошлин.

Например, ставка TRQ для импорта продуктов из пшеницы в рамках квоты составляет всего 1, 6, 9 или 10 процентов, что значительно ниже, чем ставка пошлины в режиме наибольшего благоприятствования в размере 65 процентов и общая ставка пошлины до 130 процентов или 180 процентов.

Общие ставки пошлин

Общие ставки пошлин применяются к ввозимым товарам, происходящим из стран или территорий, которые не подпадают под действие каких-либо соглашений или договоров, или имеют неизвестное место происхождения.

Ставки временной пошлины

Китай обычно ежегодно обновляет предварительные ставки пошлин на определенные импортные товары , чтобы увеличить импорт и удовлетворить внутренний спрос.

При наличии предварительной ставки пошлины на импортируемые товары, к которым применяется тарифная ставка наибольшего благоприятствования, должна применяться ставка предварительной пошлины.В тех случаях, когда к импорту, в отношении которого применяются обычные или специальные преференциальные ставки пошлин, применяются предварительные ставки, должна применяться более низкая из применимых ставок. Предварительные ставки не применяются к импорту, подпадающему под общий тариф.

Экспортные пошлиныЭкспортные пошлины взимаются только с некоторых сырьевых товаров и полуфабрикатов.

С 1 января 2022 года Китай продолжает вводить экспортные тарифы или вводить временные экспортные пошлины в отношении 106 экспортных товаров с фиксированными и неизменными налоговыми ставками.

Прочие ставки пошлин Значительно более высокие ставки могут быть реализованы в соответствии с китайскими правилами, касающимися демпинга, антисубсидий и защитных мер. Ответные тарифы могут также применяться к товарам, происходящим из стран или регионов, которые нарушают торговые соглашения.

Ответные тарифы могут также применяться к товарам, происходящим из стран или регионов, которые нарушают торговые соглашения.

В ходе торговой войны между США и Китаем Китай ввел ответные тарифы на товары США на сумму 185 миллиардов долларов США, включая говядину, баранину, свинину, овощи, сок, растительное масло, чай, кофе, холодильники и мебель, среди многие другие предметы.

Льгота по основному техническому оборудованиюВ конце 2021 года Китай выпустил Каталог основных технических средств и продуктов, поддерживаемых государством, (версия 2021 г.) , Каталог основных импортных компонентов и сырья для ключевого технического оборудования и продуктов (версия 2021 г.) , и Каталог ввозимого основного технического оборудования и продукции, не освобожденных от пошлин (редакция 2021 г. ) , который вступит в силу 1 января 2022 г.

Импорт определенных ключевых компонентов и сырья или экспорт определенного ключевого технического оборудования и продуктов, перечисленных в каталоге, на соответствующие китайские предприятия освобождаются от импортного НДС и таможенных пошлин.

Сумма налогов на импорт и таможенных пошлин, подлежащих уплате, рассчитывается исходя из цены или стоимости ввозимых товаров. Эта стоимость называется стоимостью уплаты пошлины (DPV).

DPV определяется на основе цены сделки с товарами, то есть фактической цены, прямо или косвенно уплаченной или подлежащей уплате отечественным покупателем иностранному продавцу с некоторыми необходимыми корректировками.

DPV включает транспортные расходы и страховые взносы на товары до их разгрузки в месте прибытия в Китай. Импортные пошлины и налоги, взимаемые таможней, исключаются из DPV.

Расчет импортных и экспортных налогов и пошлин к уплатеНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок товаров. Формулы:

Импортные пошлины Налоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок товаров. Подобно налогу на потребление, таможенные пошлины также рассчитываются либо на адвалорной основе, либо на основе количества, либо по сложной формуле. Формулы:

Подобно налогу на потребление, таможенные пошлины также рассчитываются либо на адвалорной основе, либо на основе количества, либо по сложной формуле. Формулы:

Пошлина к уплате = DPV x Тарифная ставка

Пошлина к уплате = количество импортируемых товаров x сумма пошлины за единицу

Пошлина к уплате = DPV x Тарифная ставка + Количество ввозимых товаров x Размер пошлины за единицу

Налоги на импорт и пошлины к уплате должны рассчитываться в юанях с использованием базового обменного курса, опубликованного Народным банком Китая.

Экспортные пошлиныНалоговая база для экспортных пошлин такая же, как и для импортных пошлин, то есть DPV.

DPV для экспортных пошлин основывается на цене сделки, т. е. единовременной цене, которую должен получить местный продавец, экспортирующий товары покупателю.

Экспортные пошлины, расходы, связанные с перевозкой, и страховые сборы после погрузки на месте экспорта, а также комиссионные, которые несет продавец, исключаются.

О нас

Брифинг для Китая написан и подготовлен компанией Dezan Shira & Associates.Эта практика помогает иностранным инвесторам в Китае и делает это с 1992 года через офисы в Пекине, Тяньцзине, Даляне, Циндао, Шанхае, Ханчжоу, Нинбо, Сучжоу, Гуанчжоу, Дунгуане, Чжуншане, Шэньчжэне и Гонконге. Пожалуйста, свяжитесь с фирмой для получения помощи в Китае по адресу [email protected].

У нас также есть офисы, помогающие иностранным инвесторам во Вьетнаме, Индонезии, Сингапуре, Филиппинах, Малайзии, Таиланде, США и Италии, в дополнение к нашей практике в Индии и России и нашим исследовательским объектам в области торговли в рамках инициативы «Пояс и путь».

Как подать и уплатить НДС на импорт

Импортеры, имеющие регистрацию НДС, должны предоставить информацию и уплатить НДС, связанный с их импортом, по своей инициативе, путем самостоятельной оценки, а также путем заполнения и подачи декларации по НДС.

Вот как действовать:

Пример: Подача импортного НДС на товары за нужный период и информация о сроках

Решение таможни от 21 января 2021 года.Соответственно, вы можете видеть, что решение было вынесено в январе. Информация об НДС на импортированные товары должна быть представлена в декларации по НДС за январь, которая должна быть подана не позднее 12 марта. При подаче декларации по НДС укажите налоговую базу, сумму налогов и любые вычеты, если товары будут использоваться для целей вычета НДС.

Подробнее

Внимательно проверьте данные решений по таможенному оформлению, прежде чем подавать декларацию по НДС

Вы можете искать данные для сравнения импорта по решению о таможенной очистке в MyTax (Деятельность > Хозяйственные операции > Сравнительные данные по НДС на импорт).Вы можете использовать данные сравнения при расчете базы НДС и суммы налога. Однако всегда проверяйте правильность данных сравнения.

Поиск данных за выбранный период по налоговым периодам или по датам таможенного оформления. Дополнительные условия поиска:

Дополнительные условия поиска:

- имя уполномоченного представителя

- Решение о таможенном оформлении №

- стоимость таможенного оформления

Чтобы сохранить результаты, вы можете получить результаты поиска в формате .csv, а затем сохраните их на своей рабочей станции (нажмите «Загрузить как файл»).

Варианты фильтрации результатов включают «по номеру решения» и другие (вы можете настроить фильтр по своему усмотрению). После выбора одного из номеров решений среди результатов поиска появится дополнительная информация. Это может быть ссылка на Дополнительную процедуру, связанную с таможенным оформлением.

MyTax дополнительно показывает общую сумму (сравнительные данные таможни по импорту товаров), представляющую данные импортной декларации, с разбивкой по каждому налоговому периоду ваших деклараций по НДС.Итог состоит из таможенной стоимости в течение налогового периода в соответствии с решениями о таможенном оформлении, взимаемых таможенными органами пошлин, налогов и других сборов. Просмотрите дополнительные данные об импорте вашей компании, отсортированные по решениям о таможенном оформлении (нажмите «Показать подробную информацию»).

Просмотрите дополнительные данные об импорте вашей компании, отсортированные по решениям о таможенном оформлении (нажмите «Показать подробную информацию»).

Вы можете получить эти данные путем прямой передачи в бухгалтерское программное обеспечение вашей компании. Имеются следующие данные о ввозе: № решения о таможенном оформлении, дата таможенного оформления и таможенная стоимость.Вы можете связаться с вашим поставщиком коммерческого программного обеспечения, чтобы узнать, как данные могут быть переданы напрямую в ваше программное приложение.

Однако, если вы являетесь пользователем Ilmoitin.fi, вы можете получить вышеуказанные данные без создания ссылки на вашу бухгалтерскую программу. Узнайте больше о запросах данных и запросах на Ilmoitin.fi.

Обратите внимание на обновленные форматы для компаний, которые декларируют импорт на финской таможне. Новые импортные декларации предназначены для товаров, выпускаемых в свободное обращение.Финская таможня использует новые форматы деклараций с 19 апреля 2021 года. В связи с обновленными декларациями в решения о таможенном оформлении внесены некоторые изменения. Например, обновляются коды, указывающие на дополнительную процедуру.

В связи с обновленными декларациями в решения о таможенном оформлении внесены некоторые изменения. Например, обновляются коды, указывающие на дополнительную процедуру.

Кроме того, в случае импорта из другой страны ЕС на Аландские острова или импорта между Финляндией и Аландскими островами (таможенная очистка через таможенную границу) таможенная стоимость в сравнительных данных в MyTax всегда равна 0 евро.

Также обратите внимание, что, например, в случае товаров небольшой стоимости, прошедших таможенную очистку, данные сравнения в MyTax не всегда включают таможенную стоимость.Дополнительная информация

В таком случае Вам необходимо самостоятельно узнать таможенную стоимость, чтобы можно было рассчитать базу НДС.

Для получения дополнительной информации посетите веб-сайт таможни.

Как исправить ошибки в декларации по НДС?

Если вы заметили ошибку, например неправильную налоговую базу или сумму налога, вы должны исправить ее. Исправьте ошибку (ошибки), подав новую декларацию (замещающую налоговую декларацию) за период, за который были представлены неверные сведения. Затем этот новый возврат заменяет предыдущий возврат. В заменяющей декларации повторно правильно предоставьте всю информацию по НДС.

Затем этот новый возврат заменяет предыдущий возврат. В заменяющей декларации повторно правильно предоставьте всю информацию по НДС.

Пример: Компания импортировала некоторые товары и получила таможенное решение от таможни. Таможенная дата – 15 января 2021 года. Компания предоставила информацию о налоговой базе и сумме импортного НДС в декларации по НДС за январь 2021 года.

Позже податель таможенной декларации замечает, что указано неверное наименование товара.Компания исправляет ошибки в предыдущей таможенной декларации. Изменение наименования товара влечет за собой увеличение таможенных пошлин. Таможня выдает компании измененное таможенное решение. Измененное таможенное решение также влияет на оценку налоговой базы.

Компания должна исправить свою декларацию по НДС. Компания подает новую декларацию и подает ее за январь 2021 года на основе исходной таможенной даты (15 января 2021 года). В этой замещающей декларации компания корректирует базу налога на импорт и сумму налога, а также повторно предоставляет всю информацию по НДС за рассматриваемый налоговый период.

Дополнительная информация на сайте таможни:

Подробнее об исправлении декларации по НДС

Последнее обновление страницы: 22.11.2021

Ввоз личных вещей без сопровождения и уплата таможенных пошлин

Если вы ведете торговлю товарами со странами, не входящими в Таможенный союз, включая Великобританию, Гернси и остров Мэн), см. Таможенные трейдеры и агенты.

Если вы торгуете товарами в пределах Таможенного союза, см.

Торговцы, одобренные таможней.

Виды таможенных пошлин

- Акциз на алкоголь, табак и топливо

- Единый таможенный тариф (ЕТТ). Это взимается со всех товаров, ввозимых из-за пределов таможенного союза (включая Великобританию, Гернси и остров Мэн). Чтобы узнать, сколько вам нужно будет заплатить, посетите UK Global Tariff

- Налог на товары и услуги (GST) в размере 5% рассчитывается от общей стоимости импортируемых товаров. Общая стоимость включает цену покупки (включая страховку, комиссию, упаковку и фрахт), а также все налоги и пошлины, взимаемые до и по прибытии, такие как НДС, CCT и акцизы de-minimis Personal Introduction)

Сумма уплачиваемых вами пошлин будет зависеть от того, купили ли вы товары в пределах таможенного союза, в который входят Великобритания, Гернси и остров Мэн, или из страны, не входящей в таможенный союз.

.Если общая стоимость товаров превышает 135 фунтов стерлингов, то взимается налог на товары и услуги. CCT может нести ответственность, если товар был куплен за пределами Таможенного союза. GST или CCT не взимаются, если общая стоимость товаров меньше минимальной стоимости в 135 фунтов стерлингов. Акцизный сбор взимается независимо от происхождения товара или его общей стоимости.

Значение de minimis применяется только к частным лицам, но не к предприятиям.

Если вы заказываете несколько товаров, которые доставляются одной партией в один и тот же день, мы рассматриваем это как одну доставку.

Декларирование и оплата ваших товаров

Ваш грузоотправитель предоставит вам номер для отслеживания (вы можете увидеть номер под названием «CLC»), чтобы вы могли подать декларацию и оплатить онлайн.

Как только вы задекларируете и оплатите свои товары, ваш грузоотправитель будет немедленно уведомлен, и ваши товары будут выпущены. Таможня не задерживает ваш товар.

Кроме того, вы можете задекларировать и оплатить свои товары до их прибытия, создав онлайн-декларацию «до прибытия».Вы должны создать учетную запись для оплаты ваших товаров.

Веб-сайт таможенной декларации и оплаты

Торговец и персональные инструкции по импорту

Торговцы

трейдер, войдя в свою учетную запись на Сайт таможенного декларирования и оплаты.

Руководство для предприятий — Импорт из третьих стран

Предварительное руководство для предприятий — Импорт из третьих стран

Видеоруководство по декларированию товаров из третьих стран

В случае ввоза товаров из Таможенного союза

Справочник для предприятий — Импорт Великобритании

Индивидуальный импорт

Декларации можно подавать до прибытия товаров, чтобы ускорить процесс таможенного оформления.

Руководство по предварительному декларированию в третьей стране

Руководство по декларированию перед прибытием в Великобританию

Видеоруководство по декларированию товаров из третьих стран

Ввоз автомобиля и уплата таможенных пошлин

) вам нужно будет заплатить налог на товары и услуги в размере 5% от стоимости автомобиля при импорте, включая все транспортные расходы и расходы на страхование.

Если вы ввозите транспортное средство из-за пределов таможенного союза, вам необходимо будет заплатить налог на товары и услуги по ставке 5%, и вы можете быть обязаны уплатить Единый таможенный тариф (ЕТТ). Воспользуйтесь ссылкой ниже, чтобы проверить тарифные ставки.

Вы не сможете зарегистрировать транспортное средство в соответствии со стандартами для водителей и транспортных средств (DVS), пока транспортное средство не пройдет таможню и вы не оплатите соответствующие пошлины.

Также может взиматься пошлина за выбросы транспортных средств, которая также уплачивается таможне.

Глобальный тариф Великобритании

Регистрация автомобиля в Джерси

Пошлина на выбросы транспортных средств

Подача заявления на возмещение налога на товары и услуги

Мы возместим налог на товары и услуги и другие таможенные пошлины на ввозимый товар, если он не соответствует своему назначению или поврежден.Вы можете подать заявку на возврат, когда товар был возвращен.

Если возвращается только часть партии товара, таможня Джерси оставляет за собой право отклонить заявку на возмещение налога на товары и услуги, если импортная стоимость возвращенных товаров ниже 135 фунтов стерлингов.

Вам необходимо предоставить нам следующее:

- подтверждение возврата товара (например, подтверждение оплаты почтовых расходов)

- оригинал счета-фактуры при покупке

- подтверждение от поставщика о том, что вам были возмещены расходы.

Товар может быть возвращен поставщику в течение трех месяцев с даты прибытия.

Вы должны подать заявление на возврат в письменной форме по электронной или обычной почте в течение одного месяца с даты возврата товара.

Освобождение от налога на товары и услуги на возвращаемые товары: направление GST 2020/06

Электронная почта таможни

Обжалование решения таможни об уплате таможенных пошлин на ввозимые товары

Вы можете обжаловать решение таможни, изложив обстоятельства и предоставив подтверждающие доказательства и документацию.

Это должно быть сделано в течение одного месяца с момента сообщения решения.

Электронная почта Таможня

Временный ввоз товаров

Некоторые товары не облагаются налогом, если они временно находятся на Джерси.

Освобождение от налога на товары и услуги для импортных товаров

Франция: Пересмотренный возврат НДС на импорт

Требования для регистрации в качестве плательщика НДС — Поскольку НДС на импорт будет уплачиваться налоговым органам, необходимо будет подать декларацию по НДС (форма CA3) и иметь действующий номер НДС внутри ЕС на 1 января 2022 года.Обязательная регистрация НДС во Франции может осуществляться непосредственно налогоплательщиками, зарегистрированными во Франции, или иностранными налогоплательщиками, если они находятся в ЕС или Великобритании. Тем не менее, те, кто не зарегистрирован в ЕС, должны будут назначить французского налогового представителя, и именно этот представитель подаст заявление на регистрацию плательщика НДС от их имени.

Экономические операторы должны будут определить и проверить, что получение этого французского номера НДС не влияет на обработку других транзакций, особенно налоговых обязательств.Предварительно заполненные декларации об обороте и обычный или «реальный режим» — После регистрации в качестве плательщика НДС во Франции хозяйствующие субъекты самостоятельно подают свои декларации по НДС (или налоговые декларации подаются налоговым агентом, когда операторы учреждены в ЕС). Для операторов или трейдеров, зарегистрированных за пределами ЕС, подача деклараций будет осуществляться через налогового представителя во Франции. Важное изменение касается предварительного заполнения декларации по НДС ( из данных, собранных таможенным органом).Это предварительное заполнение деклараций по НДС потребует от экономических операторов проверки сумм, указанных налоговыми органами. На практике операторам придется объединять данные из импортных таможенных деклараций и другой имеющейся у них документации или из информации, которую им направляют их таможенные представители.

Для облегчения таких проверок , таможенный орган предоставит место на своем веб-сайте, посвященное механизму обратного начисления. В настоящее время неизвестно, будет ли счет-фактура (которая будет иметь решающее значение для налогоплательщика) включен в информацию, передаваемую таможенным органом.В частности, экономические операторы должны будут обратиться к своим зарегистрированным таможенным представителям для сверки таких сумм, как суммы обратного начисления в декларациях по НДС (форма CA3), таможенная стоимость импорта и суммы, выставленные в счете-фактуре.

Законодательные и нормативные положения требуют, чтобы экономические операторы, участвующие в импорте товаров во Францию, уплачивали НДС в соответствии с «обычным режимом». В результате налогоплательщики, которые в настоящее время пользуются упрощенным режимом налогообложения, должны будут выбрать обычный режим, если они будут осуществлять импортные операции с 1 января 2022 года.

Вычет НДС — В настоящее время иностранные операторы, не зарегистрированные в качестве плательщиков НДС во Франции, должны подавать заявление о возмещении французского НДС за свои входные расходы.

С новым обязательством регистрации во Франции в рамках механизма самоначисления в отношении налога на импорт иностранные операторы будут сообщать непосредственно в своих декларациях по НДС сумму вычитаемого НДС, относящуюся к их входным расходам.НДС на товары и услуги из других стран ЕС

Если у вас есть бизнес или постоянное местонахождение в Нидерландах и вы покупаете товары или услуги в другой стране ЕС, вам, как правило, необходимо платить налог на добавленную стоимость (НДС или omzetbelasting, на голландском языке) в Нидерландах относительно этих покупок.В этом случае вы сами рассчитываете НДС и указываете его в декларации по НДС. Используете ли вы товары или услуги для коммерческой деятельности, облагаемой налогом на добавленную стоимость? Затем вы можете вычесть НДС как входной налог.

НДС на товары из других стран ЕС

Вы приобрели товары в другой стране ЕС и доставляются ли они по адресу в Нидерландах? Обычно вы получаете счет с нулевой ставкой НДС.

Затем вы должны заплатить НДС в Нидерландах. Это называется приобретением внутри Сообщества.Если товар доставляется в другую страну ЕС, вам нужно платить НДС в Нидерландах только в том случае, если:- вы использовали свой идентификационный номер плательщика НДС при совершении покупки, и

- вы не можете доказать, что НДС уплачивается в ЕС страна, в которую прибыли товары

Чтобы узнать, что применяется в вашей ситуации в отношении НДС, вы можете обратиться к (на голландском языке) инструменту приобретения внутри сообщества от Налогово-таможенной администрации Нидерландов или проверить Как обращаться с НДС на услуги в другую страну-инструмент (на голландском языке).

НДС на услуги из других стран ЕС

Если вы приобретаете услуги из других стран ЕС, вы обычно получаете счет-фактуру с указанием «НДС отложен» ( ‘btw verlegd’ ). Это означает, что вы должны платить НДС в Нидерландах. Однако это не относится к следующим услугам:

- услуги, связанные с недвижимым имуществом

- некоторые услуги, связанные с предоставлением доступа к мероприятиям в области культуры, искусства, спорта, науки, досуга или образования

- краткосрочная аренда транспортных средств

- пассажирский транспорт

- услуги ресторана и/или общественного питания

Эти услуги облагаются налогом в стране предприятия, которое их предоставляет.

Они будут начислять НДС. Если вы пользуетесь услугами для коммерческой деятельности, облагаемой НДС, вы можете запросить возврат НДС в Нидерландах.Если вы хотите точно узнать, должны ли вы платить НДС в Нидерландах за иностранные услуги, обратитесь к инструменту (на голландском языке) Услуги в и из-за границы от Налоговой и таможенной администрации Нидерландов.

BREXIT Изменения в НДС и таможне

30 декабря 2020 года Европейский союз (ЕС) и Соединенное Королевство Великобритании и Северной Ирландии (СК) подписали Соглашение о торговле и сотрудничестве, вступающее в силу с 1 января 2021 года.

Отныне Великобритания навсегда выходит из единого рынка и таможенного союза, переставая быть государством-членом ЕС, и автоматически присоединяется к Конвенции об общем транзите (КТС).

Наиболее важные вопросы косвенного налогообложения, возникающие для компаний в связи с перемещением товаров и оказанием услуг между ЕС и Великобританией, резюмируются следующим образом:

А.

Вопросы НДС Начиная с 1 января 2021 г. правила ЕС в области НДС и, в частности, Директива Совета 2006/112/EC от 28 ноября 2006 г. (Европейская директива по НДС), которая была перенесена в греческое законодательство Законом 2859/2000 (НДС). кодекс), перестать подавать заявку на Великобританию.

Тем не менее, Европейская директива по НДС продолжает применяться в течение 5 лет после окончания переходного периода (31 декабря 2020 г.) в отношении прав и обязанностей налогоплательщиков в отношении сделок между Великобританией и Грецией, которые имели место до окончания переходного периода.

В этом контексте Дирекция по внедрению косвенного налогообложения выпустила Циркуляр 2011/14.01.2021, в котором содержатся рекомендации относительно учета НДС по операциям с Великобританией.

Основные последствия выхода Великобритании из ЕС по НДС:

Товары

• Поставки и передача товаров между ЕС и Великобританией перестают рассматриваться как транзакции внутри сообщества и теперь регулируются правилами НДС для импорта и экспорта.

Следовательно, обязательства по отчетности по НДС в отношении операций внутри сообщества (сводные отчеты, декларации Интрастат) перестают существовать.• Импорт товаров из Великобритании теперь облагается НДС, как и любой импорт товаров из стран, не входящих в ЕС.В этом отношении НДС подлежит уплате в момент времени после импорта, если зарегистрированный импортер уполномочен применять упрощенные таможенные процедуры.

• Отправка или передача товаров из Великобритании в Грецию (или наоборот), которая началась раньше и может быть завершена после 31 декабря 2020 года, рассматривается как сделка внутри Сообщества, а не как импорт/экспорт.

• Реимпорт товаров из Великобритании в Грецию после 31 декабря 2020 года освобождается от НДС, если соответствующие товары были первоначально перевезены из Греции в Великобританию до 31 декабря 2020 года.

• Упрощение для треугольных сделок, которое предполагает трансграничные сделки между субъектами, учрежденными в трех разных государствах-членах ЕС, больше не применяется.

• Упрощение запасов до востребования больше не применяется, поскольку товары перевозятся из Великобритании в Грецию (и наоборот) после 31 декабря 2020 года.

Услуги

• Поставки услуг в Великобританию считаются поставками в страну, не входящую в ЕС, и, соответственно, получение услуг из Великобритании считается получением услуг из страны, не входящей в ЕС.Таким образом, соответствующее обязательство по представлению сводных отчетов перестает существовать.

• Греческие компании, предоставляющие телекоммуникационные, вещательные и электронные услуги конечным потребителям в Великобритании, больше не могут использовать систему MOSS (Mini One Stop Shop) для декларирования и уплаты НДС, причитающегося в Великобритании, но должны соблюдать правила, применимые в СОЕДИНЕННОЕ КОРОЛЕВСТВО.

• Соответственно, британские компании без учреждения в другом государстве-члене ЕС, предоставляющие телекоммуникационные, вещательные и электронные услуги конечным потребителям ЕС (включая греческих граждан), должны использовать «внесоюзный режим» и зарегистрироваться в одном из государств-членов ЕС для эта цель.

• Если местом налогообложения для предоставления конкретных услуг является Великобритания, следует учитывать специальные правила «использования и пользования» Греческого кодекса НДС, перемещая место налогообложения из Великобритании в Грецию при определенных условиях.

Назначение налогового представителя по НДС

• Компании, зарегистрированные в Великобритании, которые осуществляют налогооблагаемые операции в Греции с 1 января 2021 года или уже имеют греческий регистрационный номер плательщика НДС, обязаны назначить налогового представителя по НДС, как это определено в Circular POL.1281/1993 и Циркуляр POL. 1113/2013 в зависимости от случая.

• Нет обязанности назначать налогового представителя по НДС в Великобритании для греческих компаний, которые уже имеют регистрационный номер плательщика НДС в Великобритании или осуществляют налогооблагаемые операции в Великобритании с 1 января 2021 года. Тем не менее, греческие компании, импортирующие товары в Великобританию, должны подавать декларации Intrastat для товаров, импортируемых в Великобританию, за весь 2021 год.

Возврат НДС

• Для расходов, понесенных греческими налогоплательщиками в Великобритании и, соответственно, британскими компаниями в Греции до 31 декабря 2020 года, электронное представление возмещения НДС 3 | Уведомление об НДС — заявка на январь 2021 г. должна быть подана в соответствии с 8-й Директивой (2008/9/EC) до 31 марта 2021 г.

• Для расходов, понесенных с 1 января 2021 г. и далее, возмещение НДС из Греции будет производиться в соответствии с 13-й Директивой (86/560/ЕЭС), а соответствующее возмещение НДС из Великобритании будет производиться в соответствии с соответствующими инструкциями правительство Великобритании.

Правила сделок с Северной Ирландией

• Северная Ирландия будет по-прежнему подчиняться таможенному законодательству ЕС и правилам НДС на товары (не услуги) в течение 4 лет после 31 декабря 2020 года (окончание переходного периода).

• Поставки и приобретения товаров между Северной Ирландией и Грецией продолжают рассматриваться как операции внутри Сообщества.

• Компании, зарегистрированные в Северной Ирландии, регистрируются в системе VIES и получают номер плательщика НДС, начинающийся с префикса «XI».

• Предоставление и получение услуг предприятиями, зарегистрированными в Северной Ирландии, будут рассматриваться как операции со странами, не входящими в ЕС.

• Возврат НДС, связанный с расходами на покупку товаров, производится в соответствии с положениями 8-й Директивы (2008/9/ЕС).

• Возврат НДС, связанный с расходами на покупку услуг, производится в соответствии с положениями 13-й Директивы (86/560/ЕЭС) и соответствующими директивами британских властей.

• Назначение греческого налогового представителя по НДС не требуется для компаний, зарегистрированных в Северной Ирландии и осуществляющих поставки товаров исключительно на территории Греции.

Таможенные вопросы

С 1 января 2021 года таможенные правила ЕС и, в частности, Регламент (ЕС) № 952/2013 Европейского парламента и Совета от 9 октября 2013 года, устанавливающий Таможенный кодекс Союза, включая его дополнительные и имплементационные акты, не являются больше не применяется в Великобритании.

В связи с этим Главное управление таможенных и акцизных сборов выпустило циркуляры E.2210/29.12.2020 и E.2017/22.01.2021, в которых содержатся инструкции по решению таможенных вопросов, возникающих в дальнейшем при сделках с Великобританией.

Основными таможенными последствиями выхода Соединенного Королевства из ЕС в соответствии с подписанным Соглашением о торговле и сотрудничестве являются следующие:

• Великобритания становится «третьей страной» для государств-членов ЕС, и право на свободное перемещение товаров перестает применяться.

• Таким образом, должны применяться таможенные формальности, и, следовательно, таможенные декларации подаются независимо от взимания или отсутствия таможенных пошлин.

• Ограничения, лицензии и запреты для каждого типа товаров могут применяться в соответствии с законодательством ЕС и национальным законодательством.

• Великобритания автоматически присоединяется к Конвенции об общем транзите (CTC).

• Товары, происходящие из ЕС и Великобритании, освобождаются от импортных пошлин при условии соблюдения таможенных правил происхождения и соответствующих формальностей.

• Также возможно подать заявку на льготный режим в течение трех лет после ввоза.

• Для подтверждения происхождения в отношении экспорта из ЕС, а значит, и из Греции, экспортеры должны быть в обязательном порядке зарегистрированы в Системе регистрации экспортеров (REX), когда стоимость сделок превышает сумму в 6000 евро. Выдача справки о перемещении EUR 1 не предусмотрена.

• Для подтверждения происхождения экспорта из Великобритании экспортеры должны указать свой номер EORI Великобритании в счете-фактуре или любом другом коммерческом документе, независимо от суммы сделки.

• Почтовые отправления, отправляемые в Грецию из Великобритании (электронная торговля, пересылки от одного лица к другому), рассматриваются как отправления из третьей страны и, следовательно, облагаются таможенными пошлинами и налогами в зависимости от конкретного случая.

• Соглашение о торговле и сотрудничестве также содержит специальные приложения с правилами для медицинских, химических, биологических продуктов, автомобилей и вина.

Наконец, в отношении номера EORI (идентификации и регистрации экономического оператора) применяется следующее:

• Греческие компании, занимающиеся импортом/экспортом из Великобритании в Грецию и наоборот, должны получить номер EORI, выданный греческими властями.

• Греческие компании, импортирующие/экспортирующие товары из ЕС в Великобританию и из Великобритании в ЕС соответственно, должны получить номер EORI, выданный властями Великобритании.

• Британские компании, осуществляющие импорт/экспорт в ЕС и из ЕС, должны получить номер EORI, выдаваемый таможенными органами государства-члена, в котором происходит первая транзакция, требующая таможенных формальностей.

Об EYEY — мировой лидер в области аудиторских, налоговых, стратегических, транзакционных и консультационных услуг.

Информация и качественные услуги, которые мы предоставляем, помогают укреплять доверие и уверенность на рынках капитала и в экономике во всем мире. Мы воспитываем выдающихся лидеров, которые объединяются для выполнения наших обещаний всем заинтересованным сторонам. При этом мы играем решающую роль в создании лучшего рабочего мира для наших сотрудников, наших клиентов и наших сообществ. EY относится к глобальной организации и может относиться к одной или нескольким фирмам-членам Ernst & Young Global Limited, каждая из которых является отдельным юридическим лицом.Ernst & Young Global Limited, британская компания с ограниченной ответственностью, не предоставляет услуги клиентам. Информация о том, как EY собирает и использует персональные данные, а также описание прав отдельных лиц в соответствии с законодательством о защите данных доступны на странице ey.com/privacy. Для получения дополнительной информации о нашей организации, пожалуйста, посетите ey.com.Об услугах EY по косвенному налогообложению

Косвенные налоги влияют на цепочку поставок и финансовую систему.

. Наша сеть преданных своему делу специалистов по косвенному налогообложению сочетает в себе технические знания с пониманием отрасли и доступом к технологически продвинутым инструментам и методологиям.Мы выявляем области риска и возможности устойчивого планирования для косвенных налогов на протяжении всего налогового цикла, помогая вам и выполняя ваши обязательства по соблюдению требований и ваши бизнес-цели по всему миру. Наши глобально интегрированные команды предоставят вам перспективу и поддержку, необходимые для эффективного управления косвенными налогами. Вот как EY меняет ситуацию.

.

.

Экономические операторы должны будут определить и проверить, что получение этого французского номера НДС не влияет на обработку других транзакций, особенно налоговых обязательств.

Экономические операторы должны будут определить и проверить, что получение этого французского номера НДС не влияет на обработку других транзакций, особенно налоговых обязательств.

С новым обязательством регистрации во Франции в рамках механизма самоначисления в отношении налога на импорт иностранные операторы будут сообщать непосредственно в своих декларациях по НДС сумму вычитаемого НДС, относящуюся к их входным расходам.

С новым обязательством регистрации во Франции в рамках механизма самоначисления в отношении налога на импорт иностранные операторы будут сообщать непосредственно в своих декларациях по НДС сумму вычитаемого НДС, относящуюся к их входным расходам. Затем вы должны заплатить НДС в Нидерландах. Это называется приобретением внутри Сообщества.Если товар доставляется в другую страну ЕС, вам нужно платить НДС в Нидерландах только в том случае, если:

Затем вы должны заплатить НДС в Нидерландах. Это называется приобретением внутри Сообщества.Если товар доставляется в другую страну ЕС, вам нужно платить НДС в Нидерландах только в том случае, если: Они будут начислять НДС. Если вы пользуетесь услугами для коммерческой деятельности, облагаемой НДС, вы можете запросить возврат НДС в Нидерландах.

Они будут начислять НДС. Если вы пользуетесь услугами для коммерческой деятельности, облагаемой НДС, вы можете запросить возврат НДС в Нидерландах. Вопросы НДС

Вопросы НДС  Следовательно, обязательства по отчетности по НДС в отношении операций внутри сообщества (сводные отчеты, декларации Интрастат) перестают существовать.

Следовательно, обязательства по отчетности по НДС в отношении операций внутри сообщества (сводные отчеты, декларации Интрастат) перестают существовать.

Информация и качественные услуги, которые мы предоставляем, помогают укреплять доверие и уверенность на рынках капитала и в экономике во всем мире. Мы воспитываем выдающихся лидеров, которые объединяются для выполнения наших обещаний всем заинтересованным сторонам. При этом мы играем решающую роль в создании лучшего рабочего мира для наших сотрудников, наших клиентов и наших сообществ. EY относится к глобальной организации и может относиться к одной или нескольким фирмам-членам Ernst & Young Global Limited, каждая из которых является отдельным юридическим лицом.Ernst & Young Global Limited, британская компания с ограниченной ответственностью, не предоставляет услуги клиентам. Информация о том, как EY собирает и использует персональные данные, а также описание прав отдельных лиц в соответствии с законодательством о защите данных доступны на странице ey.com/privacy. Для получения дополнительной информации о нашей организации, пожалуйста, посетите ey.com.

Информация и качественные услуги, которые мы предоставляем, помогают укреплять доверие и уверенность на рынках капитала и в экономике во всем мире. Мы воспитываем выдающихся лидеров, которые объединяются для выполнения наших обещаний всем заинтересованным сторонам. При этом мы играем решающую роль в создании лучшего рабочего мира для наших сотрудников, наших клиентов и наших сообществ. EY относится к глобальной организации и может относиться к одной или нескольким фирмам-членам Ernst & Young Global Limited, каждая из которых является отдельным юридическим лицом.Ernst & Young Global Limited, британская компания с ограниченной ответственностью, не предоставляет услуги клиентам. Информация о том, как EY собирает и использует персональные данные, а также описание прав отдельных лиц в соответствии с законодательством о защите данных доступны на странице ey.com/privacy. Для получения дополнительной информации о нашей организации, пожалуйста, посетите ey.com. Наша сеть преданных своему делу специалистов по косвенному налогообложению сочетает в себе технические знания с пониманием отрасли и доступом к технологически продвинутым инструментам и методологиям.Мы выявляем области риска и возможности устойчивого планирования для косвенных налогов на протяжении всего налогового цикла, помогая вам и выполняя ваши обязательства по соблюдению требований и ваши бизнес-цели по всему миру. Наши глобально интегрированные команды предоставят вам перспективу и поддержку, необходимые для эффективного управления косвенными налогами. Вот как EY меняет ситуацию.

Наша сеть преданных своему делу специалистов по косвенному налогообложению сочетает в себе технические знания с пониманием отрасли и доступом к технологически продвинутым инструментам и методологиям.Мы выявляем области риска и возможности устойчивого планирования для косвенных налогов на протяжении всего налогового цикла, помогая вам и выполняя ваши обязательства по соблюдению требований и ваши бизнес-цели по всему миру. Наши глобально интегрированные команды предоставят вам перспективу и поддержку, необходимые для эффективного управления косвенными налогами. Вот как EY меняет ситуацию.