Возврат НДС при импорте \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Возврат НДС при импорте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Возврат НДС при импорте Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 164 «Налоговые ставки» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Общество обратилось в таможенный орган с заявлением о внесении изменений в ДТ вместе с заявлением о возврате излишне уплаченного НДС, так как ввезенные товары входят в Перечень, утвержденный Постановлением Правительства РФ от 30.09.2015 N 1042, в Перечень, утвержденный Постановлением Правительства РФ от 15.09.2008 N 688, и их ввоз должен облагаться НДС по ставке 0 процентов, в отношении иных ввезенных товаров должна применяться ставка 10 процентов.

Таможенный орган отказал в возврате излишне уплаченных налогов, так как, по его мнению, внесение изменений в декларацию (обращение с таким заявлением) должно быть совершено в ином таможенном органе, а именно в том, в котором зарегистрирована ДТ; в комплекте документов к заявлению не представлены документы, подтверждающие факт излишней уплаты или излишнего взыскания НДС, освобождение от уплаты НДС в отношении принадлежностей к медицинским изделиям, ввозимым отдельно от этих изделий, применяется при наличии регистрационных удостоверений на данные принадлежности, а также включении таких принадлежностей в Перечень, утвержденный Постановлением Правительства РФ N 1042 от 30.09.2015. Суд указал, что одновременная подача в таможню заявления о возврате НДС вместе с заявлением о внесении изменений в ДТ с приложением КДТ оптимизирует процесс принятия решения о судьбе оспариваемых таможенных платежей и полностью соответствует разъяснениям, изложенным в Постановлении Пленума ВС РФ от 12.05.2016 N 18.

Таможенный орган отказал в возврате излишне уплаченных налогов, так как, по его мнению, внесение изменений в декларацию (обращение с таким заявлением) должно быть совершено в ином таможенном органе, а именно в том, в котором зарегистрирована ДТ; в комплекте документов к заявлению не представлены документы, подтверждающие факт излишней уплаты или излишнего взыскания НДС, освобождение от уплаты НДС в отношении принадлежностей к медицинским изделиям, ввозимым отдельно от этих изделий, применяется при наличии регистрационных удостоверений на данные принадлежности, а также включении таких принадлежностей в Перечень, утвержденный Постановлением Правительства РФ N 1042 от 30.09.2015. Суд указал, что одновременная подача в таможню заявления о возврате НДС вместе с заявлением о внесении изменений в ДТ с приложением КДТ оптимизирует процесс принятия решения о судьбе оспариваемых таможенных платежей и полностью соответствует разъяснениям, изложенным в Постановлении Пленума ВС РФ от 12.05.2016 N 18.

Возврат НДС при импорте в Россию

Что облагается налогом

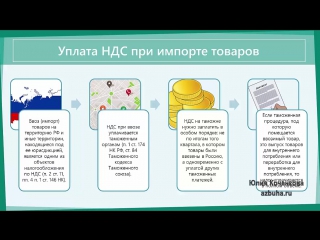

Импорт — ввоз товаров на территорию России из-за рубежа. Налогом облагается сам факт ввоза импортного груза. Импортировать вы можете что-угодно, от вида груза зависит ставка НДС — 0%, 10%, 20%.

Налоговая база — стоимость ввезенного груза, пересчитанная в рубли по курсу Центробанка на дату регистрации декларации. НДС считается от суммы таможенной стоимости, акциз и таможенных пошлин. Уплачивается налог на таможне — если речь идет об импорте не из стран Таможенного союза.

Важно! Без уплаты НДС груз таможенные органы не выпустят, что повлечет дополнительные расходы и потерю времени.

Кто может возместить НДС

Сразу разберемся с режимом налогообложения. Только ИП и ООО на ОСНО могут осуществить возврат налога на добавленную стоимость. Лица на спецрежимах: ПСН, УСН, ЕНВД — оплатить налог при импорте обязаны, но оформить возмещение не могут.

Но даже не каждый предприниматель или организация на общем режиме могут возместить НДС. Для этого нужно соблюсти следующие условия (ст. 172 НК РФ):

- ввозимые товары будут использоваться на территории РФ и в деятельности, облагаемой НДС;

- импортный товар отражен в бухучете;

- подтвержден факт уплаты налога на таможне.

Какие документы собрать для вычета НДС

На слово вам никто не поверит. Для подтверждения 3-х условий подготовьте доказательства. Основной документ — таможенная декларация с отметками таможни о выпуске импортного груза с таможни на территорию РФ. Она подтверждает факт выпуска товара с таможни. Помимо этого подготовьте:

Она подтверждает факт выпуска товара с таможни. Помимо этого подготовьте:

- контракт с иностранным партнером;

- документ, подтверждающий факт оплаты по контракту — инвойс, счет-фактура и т.д.;

- транспортные документы, подтверждающий факт доставки;

- книгу покупок;

- документ, подтверждающий факт оплаты НДС — квитанция или платежное поручение.

Подробнее узнать про внешнеторговый контракт можно в нашей одноименной статье. Про иные документы по ВЭД читайте здесь.

Порядок оформления возврата НДС

Для возмещения налога на добавленную стоимость предоставьте в ФНС декларацию по налогу с заявленными суммами вычета. Прикрепите к ней все вышеописанные документы. Декларацию необходимо сдать до 25-го числа месяца, следующего за отчетным кварталом. Предъявить НДС к возмещению можно в течение 3-х лет (п.1.1 ст.172 НК РФ).

После подачи декларации начнется камеральный налоговая проверка (ст. 88 НК РФ). Ее срок 2 месяца, но он может быть продлен до 3 месяцев. При необходимости налоговики истребуют у вас документы по импорту. Если ФНС нарушений не обнаружит, то в течение 7 дней налоговики примут решение о возмещении суммы НДС и направят его в казначейство, которое перечислит причитающуюся сумму на банковский счет.

Ее срок 2 месяца, но он может быть продлен до 3 месяцев. При необходимости налоговики истребуют у вас документы по импорту. Если ФНС нарушений не обнаружит, то в течение 7 дней налоговики примут решение о возмещении суммы НДС и направят его в казначейство, которое перечислит причитающуюся сумму на банковский счет.

Если же найдутся нарушения, то налоговики составят акт и направят вам. Решение можно оспорить в течение 1 месяца с момента получения. После получения вашего ответа, налоговая в течение 10 дней рассмотрит ваши аргументы и примет решение о возмещении или об отказе, которое направит вам в течение 5 дней.

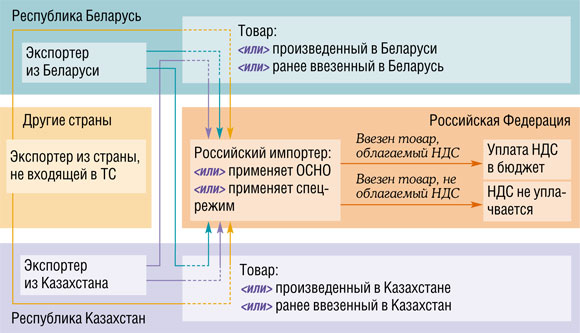

Возврат НДС при импорте из ЕАЭС

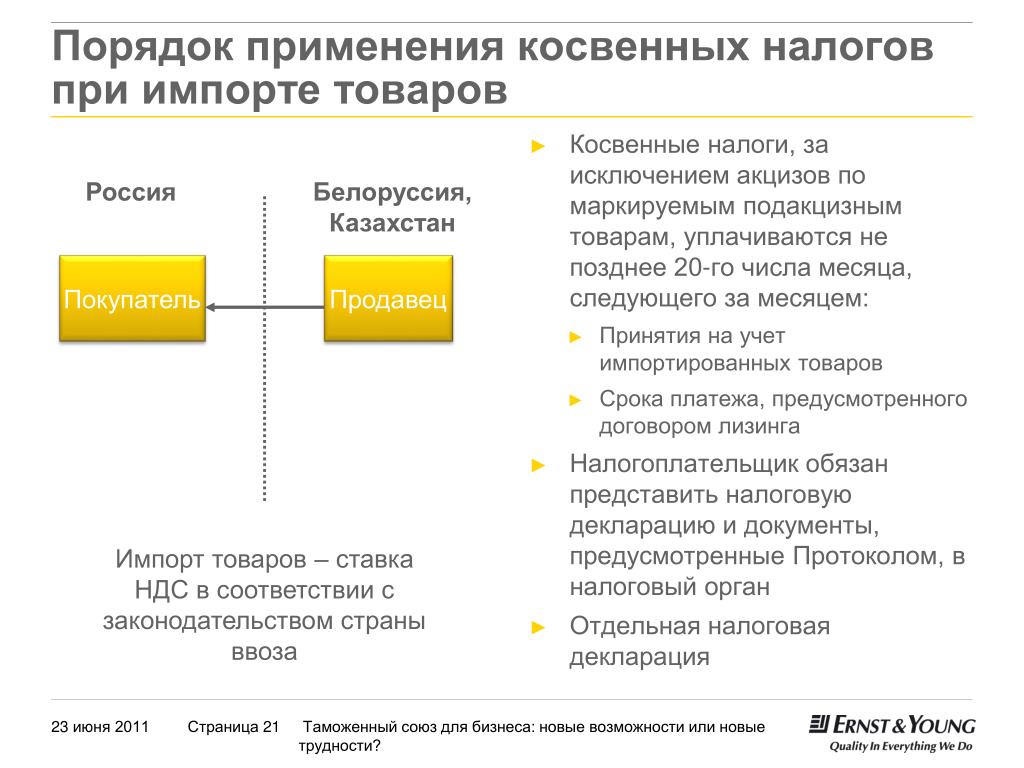

При импорте из стран ЕАЭС — Армении, Белоруссии, Казахстана или Киргизии, порядок возмещения налога на добавленную стоимость другой. При ввозе товаров из этих стран нет процедуры таможенного контроля, а НДС уплачивается в местную ИФНС.

При поступлении товара на склад, подайте в налоговую заявление о ввозе товаров. Документ рассмотрят в течение 10 дней. Сумму налога рассчитайте сами и уплатите до 20-го числа месяца, следующего за месяцем ввоза товара. Одновременно подается и декларация по НДС (по форме установленной Приказом ФНС от 27.09.2017 №СА-7-3/765@), которую сдают все — даже спецрежимники. Вместе с декларацией подавайте документы, подтверждающие импорт.

Документ рассмотрят в течение 10 дней. Сумму налога рассчитайте сами и уплатите до 20-го числа месяца, следующего за месяцем ввоза товара. Одновременно подается и декларация по НДС (по форме установленной Приказом ФНС от 27.09.2017 №СА-7-3/765@), которую сдают все — даже спецрежимники. Вместе с декларацией подавайте документы, подтверждающие импорт.

Разрешена бумажная форма сдачи — при условии, что среднесписочная численность работников в прошлом году менее 100 человек и фирма не относится к категории крупнейших налогоплательщиков.

Бухгалтерские проводки при возврате НДС

Возмещение налога на добавленную стоимость по импорту отражайте в бухгалтерском учете следующими проводками.

| Дебет | Кредит | Описание |

|---|---|---|

| 68 | 51 | НДС по импорту уплачен на таможне |

| 19 | 68 | Налог принят к учету |

| 41 | 60 | Импортный груз принят на учет организации |

| 68 | 19 | Ранее уплаченный НДС принят к вычету |

Не забывайте оформлять вычет НДС по импортным товарам.

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Попробовать бесплатно

Вам будут интересны статьи по теме «ВЭД»Как гарантированно вернуть НДС при покупках или при импорте и экспорте товаров

О том что можно получить обратно часть потраченных денег при покупках за рубежом знают многие бизнесмены, но далеко не все покупатели. Чтобы вернуть НДС не обязательно быть юрлицом и купить контейнер вещей в Китае. Такая процедура доступна и при покупках в розничных магазинах Европы и Азии.

В статье мы расскажем:

⇒ как сэкономить и получить обратно НДС от покупок в зарубежных магазинах

⇒ где получить деньги от возмещения НДС

⇒ какие документы необходимо предоставить для возврата НДС при импорте и экспорте товаров

Процедура возмещения НДС для частных и для юридических лиц различна и мы разделим информацию на два блока:

Как вернуть НДС при покупках в зарубежных магазинахСумма вашей экономии зависит от ставки НДС в стране покупки товаров: ориентировочно это составляет от 7% до 20%.

Чтобы гарантированно вернуть себе часть расходов от покупок вам необходимо помнить несколько важных правил:

- Уточните у продавца или поставщика действует ли система Tax free в той стране, где вы хотите купить товары, и конкретно в его магазине.

- Проверьте не попадает ли ваша покупка в список ограничений на возврат НДС. Некоторые страны не предоставляют Tax free на алкоголь и другую продукцию.

- Уточните какая на какую минимальную сумму необходимо приобрести товар для возврата НДС.

- Обязательно сохраните чек о покупке и заполните форму возврата НДС (Tax Refund Cheque), ее вам предоставит продавец.

- Для гарантированного возврата НДС вещи должны быть в упаковке, с ценниками и этикетками.

Обращайте внимание на таблички или наклейки на витринах магазинов. Вот такие надписи говорят о том, что НДС вам гарантированно вернут: Global Blue Tax Free, Premier Tax Free, Tax Free SHOP

Где получить деньги. Возврат НДС от покупок в розничных зарубежных магазинах производится в аэропорту у специализированных стоек.

Если вы платили за товар наличными, то вам вернут НДС тоже наличным расчетом. Если оплачивали картой, то налог вернется переводом на нее в течение месяца.

Возмещение НДС при импорте и экспорте товаровВ России для получения денег можно воспользоваться системами Global Blue , Tax Refund или Premier Tax Free.Если ваш шопинг проходил в интернет — магазинах, то вернуть налог вы смоете в отделениях банков, которые готовы предоставить такие услуги. Также возможен вариант перечисления вам денег на банковскую карту Visa или MasterCard.

Возврат НДС для юрлиц носит более сложный характер. При совершении сделок импорта уплаченное НДС подлежит вычету при ввозе в РФ.

Для этого необходимо соблюдение следующих условий:

- необходимо обязательно уплатить НДС на товар пока он находится на таможне до его выпуска

- ввозимый товар должен использоваться только на внутреннем рынке страны и в операциях которые участвуют в уплате НДС

- вся ввозимая продукция должна быть обязательно отражена в учете

Для того, чтобы подтвердить свое право на возмещение налога при ввозе товаров необходимо предоставить следующие документы:

- налоговую декларацию с указанием вычета и уплаты импортного НДС

- таможенную декларацию для подтверждения импортной операции

- документ об уплате налога, как подтверждение поступления денег в казну

После предоставления полного пакета документов сотрудники НСРФ производят обязательную анализ документов. При условии претензий со стороны налоговиков импортеру выдадут подтверждение о возврате НДС.

При условии претензий со стороны налоговиков импортеру выдадут подтверждение о возврате НДС.

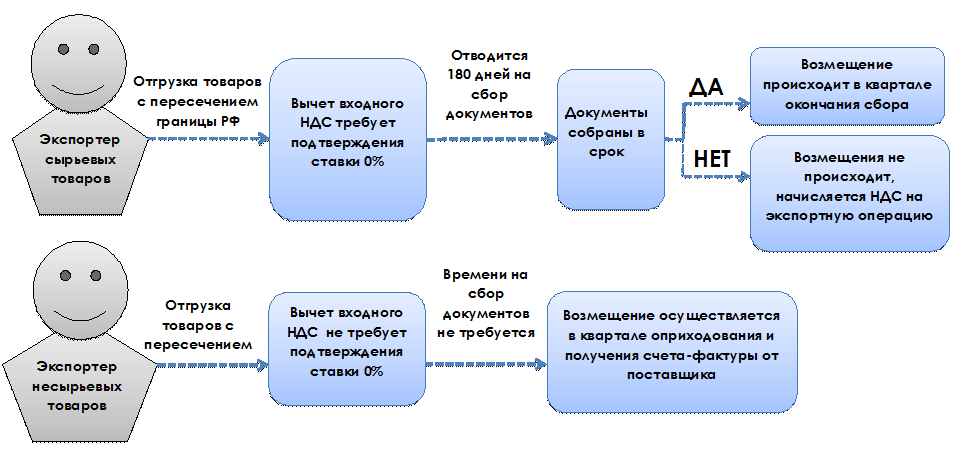

При экспорте товаров за рубеж применяется 0% налоговая ставка НДС. Это значит, что при вывозе товаров за пределы России юридическое лицо освобождается от уплаты НДС. Но для этого существуют установленные временные рамки и если их не соблюдать, то налоги придется уплатить.

| Для экспорта в страны ЕАЭС достаточно предоставить: | Для экспорта в другие страны необходимо предоставить: |

| — договор о поставке | — таможенную декларацию |

| — сопроводительные документы на груз | — контракт на поставку товаров |

| — транспортные документы и заявление о ввозе | — сопроводительные документы на груз |

Все эти документы можно предоставлять в электронном виде.

Если документы не будут собраны и укомплектованы в установленном порядке, или срок их подачи превысит 180 дней, то экспортеру надлежит уплатить НДС.

Желаем вам приятных покупок и выгодных сделок!

Исчисление НДС при ввозе товара на территорию Республики Беларусь при возврате товара | Вопросы-ответы, разъяснения актов налогового законодательства

01.09.2015

Вопрос: Организация реализует хлебобулочные изделия в Российскую Федерацию. Условиями договора определено, что оставшиеся после истечения срока продажи черствые хлебобулочные изделия возвращаются поставщику по сниженным ценам. Необходимо ли организации исчислить ввозной налог на добавленную стоимость (далее — НДС) от стоимости возвращенной резидентами Российской Федерации зачерствевшей продукции?

Ответ: Согласно подпункту 1.2 пункта 1 статьи 93 Налогового кодекса Республики Беларусь (далее – Кодекс) объектом налогообложения НДС признаётся ввоз товаров на территорию Республики Беларусь и (или) иные обстоятельства, с наличием которых настоящий Кодекс, Закон Республики Беларусь «О таможенном регулировании в Республике Беларусь», таможенное законодательство Таможенного союза, международные договоры, регулирующие взимание косвенных налогов в Таможенном союзе, и (или) акты Президента Республики Беларусь связывают возникновение обязанности по уплате НДС.

Статьёй 72 Договора о Евразийском экономическом союзе (далее – Договор, подписан в г. Астане 29.05.2014) установлено, что взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от уплаты акцизов при экспорте товаров, а также их налогообложение косвенными налогами при импорте.

Взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров осуществляются в порядке согласно приложению № 18 к настоящему Договору.

При импорте товаров на территорию одного государства-члена с территории другого государства-члена косвенные налоги взимаются налоговыми органами государства-члена, на территорию которого импортируются товары, если иное не установлено законодательством этого государства-члена в части товаров, подлежащих маркировке акцизными марками (учетно-контрольными марками, знаками).

В соответствии с пунктом 23 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору) при возврате импортированных товаров в месяце принятия их на учет отражение в налоговой декларации операций по импорту этих товаров не производится, если возврат товаров осуществлен по причине ненадлежащего качества и (или) комплектации.

Возврат товаров по причине ненадлежащего качества и (или) комплектации должен быть подтвержден согласованной участниками договора (контракта) претензией, а также документами, соответствующими дальнейшему совершению операций с такими товарами.

Статьей 424 Гражданского кодекса Республики Беларусь (далее — ГК) определено, что по договору купли-продажи одна сторона (продавец) обязуется передать имущество (вещь, товар) в собственность, хозяйственное ведение, оперативное управление (далее для целей настоящего раздела — в собственность, если из существа обязательства и статуса стороны в обязательстве не вытекает иное) другой стороне (покупателю), а покупатель обязуется принять это имущество и уплатить за него определенную денежную сумму (цену).

Согласно ГК при ненадлежащем исполнении продавцом своих обязательств, когда нарушения условий договора являются существенными, покупатель вправе отказаться от исполнения обязательств по договору и в качестве одного из вариантов защиты своих прав вернуть товар или его часть поставщику и потребовать возврата уплаченной за него денежной суммы, если товар был оплачен. При этом нормами ГК покупателю предоставляется такое право только при нарушении условий договора о количестве, качестве, ассортименте, комплектности, таре и (или) упаковке товара (п.2 ст.420, п.1 ст. 436, п.1 ст.438, п.2 ст. 445, п.2 ст. 450, п.2 ст.452 ГК).

При этом нормами ГК покупателю предоставляется такое право только при нарушении условий договора о количестве, качестве, ассортименте, комплектности, таре и (или) упаковке товара (п.2 ст.420, п.1 ст. 436, п.1 ст.438, п.2 ст. 445, п.2 ст. 450, п.2 ст.452 ГК).

Следовательно, только возврат по вышеуказанным причинам не является для покупателя новой сделкой по реализации.

Статьёй 224 ГК установлено, что право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законодательством или договором.

Таким образом, если экспортер выполнил все обязательства по поставке хлебобулочных изделий, качество, комплектность и право собственности на них перешло к покупателю, возврат хлебобулочных изделий или их части в связи с черствостью является обратной реализацией.

Следовательно, для экспортера данная операция является импортом товаров, по которому уплачивается «ввозной» НДС.

взимание при импорте и возмещение при экспорте

Порядок взимания НДС при импорте и возмещения НДС при экспорте регулируется Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25 января 2008 г. Методология взимания НДС прописана в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11 декабря 2009 г. Соглашение в рамках Таможенного союза (ТС) разрабатывалось на основе двустороннего Соглашения между Россией и Белоруссией, из которого достаточно много норм перенесено в трехстороннее Соглашение.

Методология взимания НДС прописана в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11 декабря 2009 г. Соглашение в рамках Таможенного союза (ТС) разрабатывалось на основе двустороннего Соглашения между Россией и Белоруссией, из которого достаточно много норм перенесено в трехстороннее Соглашение.

Выписка банка не нужна

Общий принцип следующий: при ввозе товаров налогоплательщик уплачивает налоги налоговым органам, при экспорте товаров применяется нулевая ставка НДС и налог возмещается также налоговыми органами. Я остановлюсь на более сложных случаях, которые возникают в торговле в рамках ТС.

Во-первых, произошли изменения налогового законодательства РФ, которые привели к изменениям в применении косвенных налогов в рамках ТС. С 1 октября 2011 г. вступил в силу Федеральный закон от 19 июля 2011 г. N 245-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах». В этом Законе много норм, касающихся экспорта товаров. В частности, в ст. 165, содержащей перечень документов, которыми налогоплательщики могут подтвердить нулевую ставку НДС при экспорте товаров в третьи страны, произошли изменения. Из этого перечня была исключена выписка банка. Этот документ было сложнее всего получить налогоплательщику для подтверждения нулевой ставки НДС. Поэтому с 1 октября 2011 г. либерализован порядок применения нулевой ставки НДС.

В этом Законе много норм, касающихся экспорта товаров. В частности, в ст. 165, содержащей перечень документов, которыми налогоплательщики могут подтвердить нулевую ставку НДС при экспорте товаров в третьи страны, произошли изменения. Из этого перечня была исключена выписка банка. Этот документ было сложнее всего получить налогоплательщику для подтверждения нулевой ставки НДС. Поэтому с 1 октября 2011 г. либерализован порядок применения нулевой ставки НДС.

Что это означает в рамках Таможенного союза? Для подтверждения нулевой ставки при экспорте и поставках товаров в Казахстан и Белоруссию в налоговые органы тоже нужно представлять определенный пакет документов. В этот пакет в соответствии с Протоколом о взимании косвенных налогов в ТС включена выписка банка, подтверждающая получение выручки от иностранного контрагента. Дословно в Протоколе написано следующее: «В налоговые органы должна представляться выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера, если иное не предусмотрено законодательством государства — члена ТС». Поскольку с 1 октября 2011 г. в российском законодательстве предусмотрено иное, то есть выписку банка представлять не нужно, с этой даты в рамках торговли в ТС ее представлять тоже не нужно.

Поскольку с 1 октября 2011 г. в российском законодательстве предусмотрено иное, то есть выписку банка представлять не нужно, с этой даты в рамках торговли в ТС ее представлять тоже не нужно.

Как правило, все нормы по НДС распространяются в отношении товаров, отгруженных после вступления в силу каких-либо изменений налогового законодательства, соответственно, и эта норма распространяется на те товары, которые были отгружены в Казахстан и Белоруссию после 1 октября 2011 г. Напомню, что по Протоколу датой отгрузки товара признается дата первого первичного документа, который выставлен на имя покупателя либо перевозчика, который осуществляет перевозку товаров в рамках ТС.

Соответственно, изменилось российское налоговое законодательство в части определения налоговой базы в том случае, если на счет налогоплательщика поступает иностранная валюта. В ст. 153 Налогового кодекса Российской Федерации Закон N 245-ФЗ внес изменения. Поскольку выписка банка для подтверждения нулевой ставки НДС уже не нужна, необходимо было изменить норму ст. 153 НК РФ. До 1 октября 2011 г. налоговая база по экспортным товарам рассчитывалась исходя из курса, действовавшего на дату поступления выручки. Теперь налоговая база рассчитывается исходя из курса, действовавшего на дату отгрузки товаров. Поскольку по Протоколу налоговая база при экспорте товаров определяется в соответствии с национальным законодательством государств сторон, в таком же порядке после 1 октября 2011 г. рассчитывается налоговая база и при поставках товаров в Казахстан или Белоруссию. Но еще раз обращаю внимание: это в том случае, если за экспортные поставки на счет налогоплательщика приходит выручка в иностранной валюте.

153 НК РФ. До 1 октября 2011 г. налоговая база по экспортным товарам рассчитывалась исходя из курса, действовавшего на дату поступления выручки. Теперь налоговая база рассчитывается исходя из курса, действовавшего на дату отгрузки товаров. Поскольку по Протоколу налоговая база при экспорте товаров определяется в соответствии с национальным законодательством государств сторон, в таком же порядке после 1 октября 2011 г. рассчитывается налоговая база и при поставках товаров в Казахстан или Белоруссию. Но еще раз обращаю внимание: это в том случае, если за экспортные поставки на счет налогоплательщика приходит выручка в иностранной валюте.

Эта норма относится к товарам, отгруженным после 1 октября 2011 г., соответственно, еще какое-то время налогоплательщики будут закрывать старые поставки по нормам, действовавшим до этой даты, то есть с представлением в налоговые органы выписки банка в пакете документов. И, поскольку такие случаи будут происходить, считаю нелишним напомнить такой момент. По Налоговому кодексу РФ до 1 октября 2011 г. сохранялась следующая норма: когда выручку за поставленные экспортированные товары перечисляет налогоплательщику-экспортеру не непосредственный покупатель этих товаров, а третье лицо, в налоговые органы нужно было приносить помимо выписки банка также договор поручения, которым импортер возлагал обязательства на оплату товаров на третье лицо. По данному вопросу вынесено Постановление Конституционного Суда РФ от 23 декабря 2009 г. N 20-П «По делу о проверке конституционности положения абзаца пятого подпункта 2 пункта 1 статьи 165 Налогового кодекса Российской Федерации в связи с запросом Высшего Арбитражного Суда Российской Федерации». Этим Постановлением данная норма НК РФ была признана неконституционной, и, хотя с 2009 г. по июль 2011 г. в НК РФ поправки не вносились, необходимо руководствоваться решением Конституционного Суда. Поэтому, если по отгрузкам, осуществленным до 1 октября 2011 г., приходит оплата от третьего лица, в налоговый орган нужно представлять в обязательном порядке выписку банка, свидетельствующую о поступлении оплаты, и любой документ, подтверждающий передачу покупателем обязательства по оплате экспортируемых товаров третьему лицу, то есть необязательно это должен быть договор поручения.

По Налоговому кодексу РФ до 1 октября 2011 г. сохранялась следующая норма: когда выручку за поставленные экспортированные товары перечисляет налогоплательщику-экспортеру не непосредственный покупатель этих товаров, а третье лицо, в налоговые органы нужно было приносить помимо выписки банка также договор поручения, которым импортер возлагал обязательства на оплату товаров на третье лицо. По данному вопросу вынесено Постановление Конституционного Суда РФ от 23 декабря 2009 г. N 20-П «По делу о проверке конституционности положения абзаца пятого подпункта 2 пункта 1 статьи 165 Налогового кодекса Российской Федерации в связи с запросом Высшего Арбитражного Суда Российской Федерации». Этим Постановлением данная норма НК РФ была признана неконституционной, и, хотя с 2009 г. по июль 2011 г. в НК РФ поправки не вносились, необходимо руководствоваться решением Конституционного Суда. Поэтому, если по отгрузкам, осуществленным до 1 октября 2011 г., приходит оплата от третьего лица, в налоговый орган нужно представлять в обязательном порядке выписку банка, свидетельствующую о поступлении оплаты, и любой документ, подтверждающий передачу покупателем обязательства по оплате экспортируемых товаров третьему лицу, то есть необязательно это должен быть договор поручения.

Проблемы при экспорте

Еще один момент, на котором я бы хотела остановиться, тоже касается экспорта — это поставка в Белоруссию и Казахстан товаров, освобожденных от обложения НДС в соответствии с Налоговым кодексом РФ. Перечень таких товаров содержится в ст. 149 НК РФ. Кто занимается экспортом, тот знает, что при поставках в третьи страны, то есть вне рамок ТС, по товарам, которые перечислены в ст. 149 НК РФ, нулевая ставка НДС не применяется. Товар считается освобожденным, и к нему не применяется никакая ставка налога. Что это означает? Налог не взимается при такой поставке, но «входной» НДС не возмещается.

В рамках ТС на основании Соглашения и Протокола действует иной порядок. В отношении абсолютно всех товаров, реализуемых в Белоруссию и Казахстан, применяется нулевая ставка НДС. Значит, товары, которые перечислены в ст. 149 НК РФ, при их реализации в РК и РБ облагаются нулевой ставкой и «входной» НДС подлежит возмещению при представлении в налоговый орган соответствующего пакета документов. Правда, возникает проблема в случае, если экспортер в установленный срок не может собрать документы, которыми он обосновывает нулевую ставку НДС. Здесь возникает такая интересная ситуация. Поскольку Соглашение изъяло эти товары из ст. 149 НК РФ и они уже не считаются освобожденными, в случае если нулевая ставка в установленный срок не подтверждена, налогоплательщик обязан эти поставки обложить по 18%-ной ставке НДС. Почему? Статья 149 НК РФ не распространяется на эти товары, п. 2, где перечислены товары, облагаемые по 10%-ной ставке, также не содержит этих товаров, остается единственный выход — применить в отношении этих товаров 18%-ную ставку НДС. Если впоследствии будут собраны документы, подтверждающие право на применение нулевой ставки, налог, уплаченный за счет собственных средств налогоплательщика, будет возвращен.

Правда, возникает проблема в случае, если экспортер в установленный срок не может собрать документы, которыми он обосновывает нулевую ставку НДС. Здесь возникает такая интересная ситуация. Поскольку Соглашение изъяло эти товары из ст. 149 НК РФ и они уже не считаются освобожденными, в случае если нулевая ставка в установленный срок не подтверждена, налогоплательщик обязан эти поставки обложить по 18%-ной ставке НДС. Почему? Статья 149 НК РФ не распространяется на эти товары, п. 2, где перечислены товары, облагаемые по 10%-ной ставке, также не содержит этих товаров, остается единственный выход — применить в отношении этих товаров 18%-ную ставку НДС. Если впоследствии будут собраны документы, подтверждающие право на применение нулевой ставки, налог, уплаченный за счет собственных средств налогоплательщика, будет возвращен.

Существуют особенности и в случае, когда российский налогоплательщик продает свои товары нерезиденту ТС, но вывозит их с территории РФ на территорию государства — члена ТС. Вывозит он их на том основании, что нерезидент, который приобрел эти товары, дает поручение экспортеру отгрузить их непосредственно, например, в Казахстан. Здесь могут быть две разные ситуации. Первая, когда нерезидент заключает с хозяйствующим субъектом государства — члена ТС договор купли-продажи. В этом случае при ввозе экспортируемого товара, например, в РК казахстанский импортер в соответствии с Протоколом обязан будет заполнить заявление (один из основных документов, на основании которых наш российский экспортер может подтвердить нулевую ставку НДС) и передать его российскому экспортеру, поскольку товар ввозится с территории РФ, которая является членом ТС. При наличии такого заявления российский экспортер может в установленном порядке подтвердить нулевую ставку налога. Второй вариант, когда российский экспортер продает нерезиденту свой товар и также вывозит его на территорию РК, но у нерезидента и хозяйствующего субъекта РК между собой заключен не договор купли-продажи, а договор переработки.

Вывозит он их на том основании, что нерезидент, который приобрел эти товары, дает поручение экспортеру отгрузить их непосредственно, например, в Казахстан. Здесь могут быть две разные ситуации. Первая, когда нерезидент заключает с хозяйствующим субъектом государства — члена ТС договор купли-продажи. В этом случае при ввозе экспортируемого товара, например, в РК казахстанский импортер в соответствии с Протоколом обязан будет заполнить заявление (один из основных документов, на основании которых наш российский экспортер может подтвердить нулевую ставку НДС) и передать его российскому экспортеру, поскольку товар ввозится с территории РФ, которая является членом ТС. При наличии такого заявления российский экспортер может в установленном порядке подтвердить нулевую ставку налога. Второй вариант, когда российский экспортер продает нерезиденту свой товар и также вывозит его на территорию РК, но у нерезидента и хозяйствующего субъекта РК между собой заключен не договор купли-продажи, а договор переработки. В этом случае на основании норм Соглашения и Протокола казахстанский импортер не должен оформлять никакого заявления, поскольку товар он не приобретает, этот товар не будет собственностью казахстанского переработчика, налог при ввозе данного товара уплачиваться не должен, соответственно, не будет никакого заявления. Поскольку не будет никакого заявления с казахстанской стороны, российский экспортер никогда не сможет по таким поставкам подтвердить нулевую ставку налога. И, если он заявит эти поставки как облагаемые по нулевой ставке, ему придется уплачивать налог за счет собственных средств. Таким образом, один и тот же вывоз в рамках одних и тех же договоров, заключенных с нерезидентом, влечет разные налоговые последствия. Я хочу посоветовать тем, кто осуществляет такие поставки, — если вы заключаете договор с нерезидентом, но поставка будет осуществляться внутри ТС в обязательном порядке. Поскольку вы отгружаете свой товар непосредственно хозяйствующему субъекту ТС, узнайте у него, какой договор будет заключен между нерезидентом и лицом государства ТС.

В этом случае на основании норм Соглашения и Протокола казахстанский импортер не должен оформлять никакого заявления, поскольку товар он не приобретает, этот товар не будет собственностью казахстанского переработчика, налог при ввозе данного товара уплачиваться не должен, соответственно, не будет никакого заявления. Поскольку не будет никакого заявления с казахстанской стороны, российский экспортер никогда не сможет по таким поставкам подтвердить нулевую ставку налога. И, если он заявит эти поставки как облагаемые по нулевой ставке, ему придется уплачивать налог за счет собственных средств. Таким образом, один и тот же вывоз в рамках одних и тех же договоров, заключенных с нерезидентом, влечет разные налоговые последствия. Я хочу посоветовать тем, кто осуществляет такие поставки, — если вы заключаете договор с нерезидентом, но поставка будет осуществляться внутри ТС в обязательном порядке. Поскольку вы отгружаете свой товар непосредственно хозяйствующему субъекту ТС, узнайте у него, какой договор будет заключен между нерезидентом и лицом государства ТС. Если это невозможно сделать, велики налоговые риски, о которых я сказала.

Если это невозможно сделать, велики налоговые риски, о которых я сказала.

Особенности при импорте

Хочу также остановиться на некоторых ситуациях, касающихся импорта товаров. Чаще всего налогоплательщики задают вопрос, который касается ввоза с территории государства — члена Таможенного союза товаров, не происходящих на территории ТС. В каком случае по таким товарам надо платить НДС таможенным органам, в каком — налоговым? В рамках Соглашения и Протокола о косвенных налогах при ввозе должны облагаться те товары, которые на территории Белоруссии или Казахстана выпущены в свободное обращение и этот товар хозяйствующий субъект государства — члена ТС по договору купли-продажи продает российскому импортеру. В этом случае налог уплачивается налоговому органу. В остальных случаях, когда товар не выпущен в свободное обращение на территории ТС, провозится транзитом через территорию Белоруссии или Казахстана и попадает на территорию РФ, во всех таких случаях налог должен быть уплачен таможенным органам.

Что касается определения налоговой базы при импорте товаров, оно регулируется не национальным законодательством, а непосредственно Протоколом о взимании косвенных налогов. Согласно Протоколу налоговая база определяется на дату принятия на учет налогоплательщиком ввезенных товаров на основе их стоимости, являющейся ценой сделки, подлежащей уплате поставщику товаров согласно условиям договора или контракта. Кто работал по двустороннему Соглашению с Белоруссией, тот помнит, что при ввозе белорусских товаров на территорию РФ налоговая база определялась как стоимость товара исходя из контракта и она в обязательном порядке увеличивалась на стоимость как минимум транспортировки товаров от продавца к покупателю. В трехстороннем Соглашении такой нормы об обязательном включении и увеличении стоимости товаров по контракту на стоимость транспортировки этого товара нет. Но на что я хочу обратить внимание. В цену товара могут войти как стоимость его производства, стоимость самого товара, так и стоимость его транспортировки, и российский импортер транспортировку может оплачивать уже в цене этого товара. Но договор может быть построен и иначе. В договоре могут быть отдельно указаны цена товара и отдельно стоимость транспортировки, которая подлежит оплате также продавцу ввозимого товара. В том случае, если стоимость перевозки оплачивается продавцу товара по этому договору или по отдельному договору, это подпадает под норму «цена сделки, подлежащая уплате поставщику товара». В этом случае стоимость товара нужно увеличивать на стоимость транспортировки. Если же поставщик поставляет товар, а стоимость транспортировки оплачивается третьему лицу, то налоговую базу на стоимость перевозки увеличивать не надо.

Но договор может быть построен и иначе. В договоре могут быть отдельно указаны цена товара и отдельно стоимость транспортировки, которая подлежит оплате также продавцу ввозимого товара. В том случае, если стоимость перевозки оплачивается продавцу товара по этому договору или по отдельному договору, это подпадает под норму «цена сделки, подлежащая уплате поставщику товара». В этом случае стоимость товара нужно увеличивать на стоимость транспортировки. Если же поставщик поставляет товар, а стоимость транспортировки оплачивается третьему лицу, то налоговую базу на стоимость перевозки увеличивать не надо.

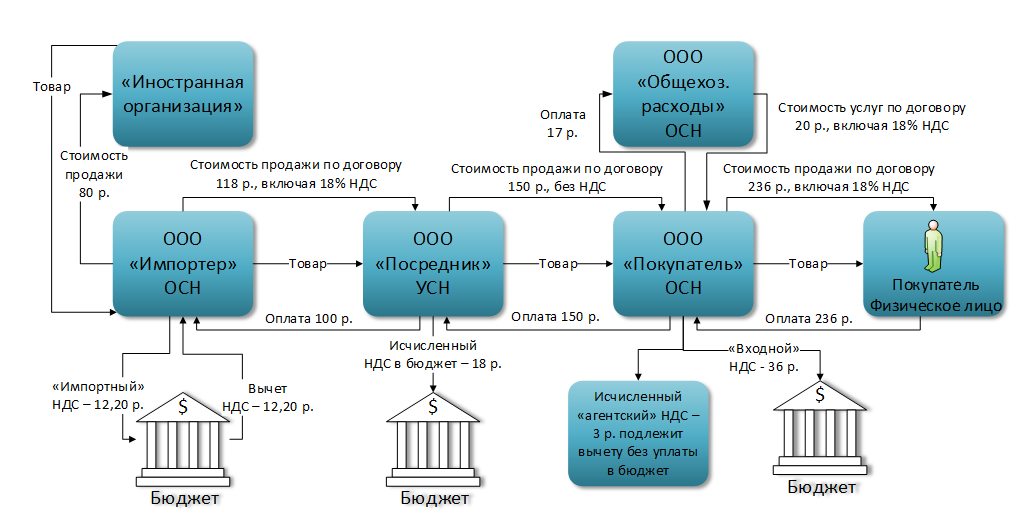

Возможны ситуации, когда на территорию РФ российский переработчик давальческого сырья ввозит сырье, перерабатывает его и по поручению собственника продуктов переработки — хозяйствующего субъекта государства — члена ТС — продает этот товар на территории РФ. Кто в этом случае должен уплачивать налог по продуктам переработки? Здесь два варианта в зависимости от того, кто заключал договор с покупателем продуктов переработки. Если договор на продажу продуктов переработки заключен между российским переработчиком сырья и российским покупателем, вступает в силу п. 4 ст. 161 НК РФ, согласно которому в случае реализации на территории РФ товаров, принадлежащих иностранному лицу, налог уплачивает агент, которым признается непосредственный продавец этого товара. При такой ситуации налог уплачивает российский переработчик. Второй вариант заключения договоров, когда непосредственный собственник продуктов переработки, то есть хозяйствующий субъект государства — члена ТС напрямую заключает договор с российским покупателем. При заключении такого договора налог уплачивает российский покупатель продуктов переработки.

Если договор на продажу продуктов переработки заключен между российским переработчиком сырья и российским покупателем, вступает в силу п. 4 ст. 161 НК РФ, согласно которому в случае реализации на территории РФ товаров, принадлежащих иностранному лицу, налог уплачивает агент, которым признается непосредственный продавец этого товара. При такой ситуации налог уплачивает российский переработчик. Второй вариант заключения договоров, когда непосредственный собственник продуктов переработки, то есть хозяйствующий субъект государства — члена ТС напрямую заключает договор с российским покупателем. При заключении такого договора налог уплачивает российский покупатель продуктов переработки.

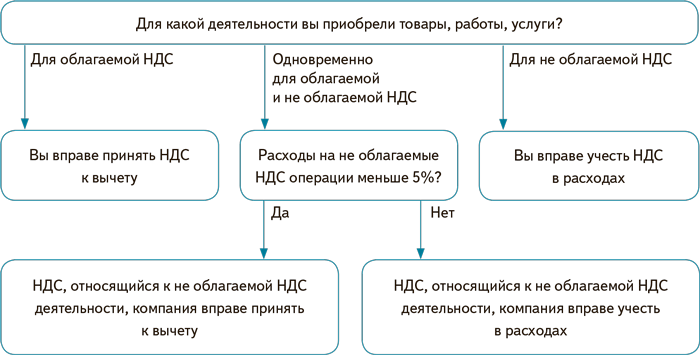

Сумма НДС, которую налогоплательщик уплатил при ввозе, подлежит вычету, если эти товары используются в операциях, подлежащих налогообложению на территории РФ. Причем имеются в виду суммы налога, уплаченные как таможенным органам, так и налоговым органам при ввозе товаров с территории государств — членов ТС. В каком налоговом периоде нужно принимать к вычету НДС, уплаченный по ввозимым товарам налоговым органам? В соответствии с нормами ст. 171 Налогового кодекса РФ НДС подлежит вычету, когда он фактически уплачен, то есть имеется платежка об уплате налога. Это первое. Второе: в соответствии с частью первой НК РФ для налоговых органов уплатой налога считаются не только его фактическая уплата в бюджет, но и отражение суммы этого налога в налоговой декларации. Поэтому по товарам, ввезенным с территории и Казахстана, и Белоруссии, налог, уплаченный при ввозе, принимается к вычету в налоговом периоде, следующем за тем налоговым периодом, когда товар ввезен и когда по нему была подана налоговая декларация.

В каком налоговом периоде нужно принимать к вычету НДС, уплаченный по ввозимым товарам налоговым органам? В соответствии с нормами ст. 171 Налогового кодекса РФ НДС подлежит вычету, когда он фактически уплачен, то есть имеется платежка об уплате налога. Это первое. Второе: в соответствии с частью первой НК РФ для налоговых органов уплатой налога считаются не только его фактическая уплата в бюджет, но и отражение суммы этого налога в налоговой декларации. Поэтому по товарам, ввезенным с территории и Казахстана, и Белоруссии, налог, уплаченный при ввозе, принимается к вычету в налоговом периоде, следующем за тем налоговым периодом, когда товар ввезен и когда по нему была подана налоговая декларация.

Услуги по переработке

Существует также ряд особенностей, касающихся одновременно и импорта, и экспорта. С территории одного государства — члена ТС российский покупатель может приобрести товары, предположим, в Белоруссии, ввезти на территорию РФ и продать потом в Казахстане. Какой порядок налогообложения действует в таком случае? Порядок общий. При ввозе со всей стоимости товаров нужно уплатить НДС налоговым органам, при реализации в другое государство ТС эти суммы налога будут возмещаться после подтверждения нулевой ставки НДС по экспорту товаров. К сожалению, у некоторых налогоплательщиков сложился какой-то свой порядок налогообложения в данном случае. Почему-то некоторые считают, что по тем товарам, которые реализуются на экспорт, возможно не платить НДС при ввозе, мотивируя это так: «А зачем его платить? Он все равно будет возмещен после подтверждения экспорта». Вот этого ни в коем случае делать нельзя. Как не надо и подавать уточненную декларацию по той части товара, которая была реализована на экспорт. В случае импорта товара и потом экспорта на территорию другой страны ТС налог, уплаченный по ввозимым товарам, не уменьшается, никаких уточненных деклараций по ввозимым товарам не подается налоговым органам, а сумма налога подлежит возврату после подтверждения нулевой ставки.

Какой порядок налогообложения действует в таком случае? Порядок общий. При ввозе со всей стоимости товаров нужно уплатить НДС налоговым органам, при реализации в другое государство ТС эти суммы налога будут возмещаться после подтверждения нулевой ставки НДС по экспорту товаров. К сожалению, у некоторых налогоплательщиков сложился какой-то свой порядок налогообложения в данном случае. Почему-то некоторые считают, что по тем товарам, которые реализуются на экспорт, возможно не платить НДС при ввозе, мотивируя это так: «А зачем его платить? Он все равно будет возмещен после подтверждения экспорта». Вот этого ни в коем случае делать нельзя. Как не надо и подавать уточненную декларацию по той части товара, которая была реализована на экспорт. В случае импорта товара и потом экспорта на территорию другой страны ТС налог, уплаченный по ввозимым товарам, не уменьшается, никаких уточненных деклараций по ввозимым товарам не подается налоговым органам, а сумма налога подлежит возврату после подтверждения нулевой ставки.

И еще один вопрос, касающийся работ по переработке. В рамках Таможенного союза подписаны протоколы о взимании косвенных налогов как по товарам, так и по услугам. В рамках ТС могут осуществляться операции по оказанию услуг, выполнению работ по договорам, заключенным как с резидентами ТС, так и нерезидентами ТС. Протокол по услугам в рамках Таможенного союза распространяется на те договоры, которые заключены с хозяйствующими субъектами Белоруссии и Казахстана. Если происходит какая-то работа внутри ТС, но договор заключен с хозяйствующим субъектом третьей стороны, то в этом случае для определения места реализации и, соответственно, определения, нужно ли уплачивать НДС в бюджет, вступают в силу нормы Налогового кодекса РФ (гл. 21, ст. ст. 147, 148). На это надо обратить внимание.

Если российский налогоплательщик осуществляет услуги по переработке давальческого сырья, принадлежащего белорусским или казахстанским хозяйствующим субъектам, местом реализации этих работ признается территория РФ. Значит, эти работы подлежат налогообложению в РФ. Возникает вопрос: по каким ставкам? С учетом Протокола по услугам по нулевой ставке НДС облагаются услуги по переработке тех товаров, которые осуществляются на основании договоров, заключенных с хозяйствующими субъектами государств — членов ТС. Если переработчик, который взял на переработку это сырье, заключает договор с еще одной российской организацией, которой отдает на переработку часть давальческого сырья или все целиком, то в рамках этого договора, заключенного между российскими организациями, будет применяться 18%-ная ставка НДС. Здесь отличие от норм гл. 21 НК РФ, в соответствии с которой по нулевой ставке облагаются как непосредственно переработчик, так и тот, кто заключил договор с нерезидентом.

Значит, эти работы подлежат налогообложению в РФ. Возникает вопрос: по каким ставкам? С учетом Протокола по услугам по нулевой ставке НДС облагаются услуги по переработке тех товаров, которые осуществляются на основании договоров, заключенных с хозяйствующими субъектами государств — членов ТС. Если переработчик, который взял на переработку это сырье, заключает договор с еще одной российской организацией, которой отдает на переработку часть давальческого сырья или все целиком, то в рамках этого договора, заключенного между российскими организациями, будет применяться 18%-ная ставка НДС. Здесь отличие от норм гл. 21 НК РФ, в соответствии с которой по нулевой ставке облагаются как непосредственно переработчик, так и тот, кто заключил договор с нерезидентом.

И нулевая ставка НДС применяется только в том случае, если продукты переработки вывозятся с территории РФ. Если они вывозятся на территорию страны — члена ТС, документом, подтверждающим нулевую ставку, является заявление от резидента Белоруссии и Казахстана. Если продукты переработки вывозятся в третью страну, нулевая ставка подтверждается с представлением в налоговые органы таможенной декларации. Если продукт переработки не вывозится с территории РФ и продается третьему российскому лицу, то услуги по переработке будут облагаться по ставке НДС 18%. То есть услуги одни и те же, но налогообложение осуществляется по-разному, на это надо обратить внимание.

Если продукты переработки вывозятся в третью страну, нулевая ставка подтверждается с представлением в налоговые органы таможенной декларации. Если продукт переработки не вывозится с территории РФ и продается третьему российскому лицу, то услуги по переработке будут облагаться по ставке НДС 18%. То есть услуги одни и те же, но налогообложение осуществляется по-разному, на это надо обратить внимание.

Апрель 2012 г.

Статьи по теме:

Возврат НДС: подача заявления онлайн — Ваша Европа

Последняя проверка: 28.10.2021

Возврат НДС для предприятий ЕС

Когда можно требовать возмещения НДС?Если вы платите НДС за коммерческую деятельность в стране ЕС, где вы не зарегистрированы, вы можете иметь право на возмещение НДС властями этой страны.

Предупреждение

Некоторые страны ЕС не разрешают возмещение определенных категорий расходов (напр. г. расходы на рестораны, развлекательные мероприятия, автомобили, топливо и т. д.).

г. расходы на рестораны, развлекательные мероприятия, автомобили, топливо и т. д.).

Как подать заявку на возмещение НДС

Вы должны подать заявку на возмещение НДС через Интернет через органы страны, в которой находится ваш бизнес .

Если вы имеете право на возмещение, власти передадут ваше требование властям другой страны.

Процедура возмещения НДС гармонизирована на уровне ЕС. Ниже приводится краткое описание процесса возмещения НДС с изложением обязанностей национальных налоговых органов.

Подробнее о процедурах возмещения НДС для предприятий ЕС в каждой стране ЕС можно прочитать ниже:

Выберите страну:

- Австриятен

- Бельгия

- Болгария*bg

- Хорватиякрен

- Кипр*cy

- Чехия*cz

- Дания * дк

- Эстония

- Финляндия*fi

- Франсфрен

- Германия * де

- Греция*гр

- Венгрия * ху

- Исландия*есть

- Ирландия*т.

е.

е. - Италия

- латвийский

- Литва*lt

- Люксембург*лу

- Мальтамтен

е.

е.- Нидерланды*nl

- Норвежское

- Польшаплен

- Португалаптен

- Румыния*ро

- Словакияскен

- Словения*si

- Испания*es

- Швецияувиденный

* Информация пока недоступна.

Остались вопросы?

Национальные контактные пункты

Чтобы убедиться, что у вас есть верная информация, вам следует обращаться в национальные контактные центры[110 KB] для каждого конкретного случая.

Просрочка платежа

Если страна задерживает возмещение вашего НДС, вы можете потребовать процентов .

Если у вас возникли трудности с государственными органами, вы можете обратиться за помощью в нашу службу помощи и консультации.

Претензия – коды товаров/услуг

При подаче заявления на возмещение необходимо ввести определенные стандартные коды для описания типа товаров/услуг, за которые вы уплатили НДС.

Коды товаров/услуг

Характер приобретенных товаров и услуг должен быть описан в соответствии со следующими кодами расходов.

- Топливо.

- Аренда транспортных средств.

- Расходы на транспортные средства.

- Дорожные сборы и сборы с пользователей дорог.

- Командировочные расходы, такие как оплата проезда на такси, проезд в общественном транспорте.

- Размещение.

- Продукты питания, напитки и ресторанные услуги.

- Вход на ярмарки и выставки.

- Расходы на предметы роскоши, развлечения и развлечения.

- Другое.

В некоторых странах ЕС также требуется использовать дополнительные субкоды для каждого типа товара/услуги.

Онлайн-курс – как подать заявление на возмещение НДС

Вы можете записаться на бесплатный курс электронного обучения по подаче заявления на возмещение НДС на портале электронного обучения «Налогообложение и Таможенный союз». Курсы проводятся Европейской комиссией в сотрудничестве с национальными администрациями.

Курсы проводятся Европейской комиссией в сотрудничестве с национальными администрациями.

Возврат НДС для предприятий, не входящих в ЕС

Когда можно требовать возмещения НДС?

Если ваш бизнес не основан в ЕС, и вы платите НДС за коммерческую деятельность в стране ЕС, где вы не поставляли товары или услуги, вы можете иметь право на возмещение НДС властями этой страны. Например, компания, основанная в Швейцарии, принимает участие в конференции в Бельгии, и в ее счете за проживание в гостинице взимается НДС без НДС.

Как подать заявку на возмещение НДС

Чтобы получить возмещение, вы должны отправить заявление в органы власти страны ЕС, где вы уплатили НДС.Некоторые страны ЕС предоставят вам возмещение только в том случае, если страна, в которой находится ваш бизнес, предлагает аналогичные механизмы возврата для предприятий из этой страны ЕС.

Подробнее о процедурах возмещения НДС для предприятий, не входящих в ЕС , читайте ниже:

Экспортеры могут иметь право на возмещение налога на импорт

Если вы экспортируете в другую страну, всегда есть расходы. Помимо уплаты сборов за таможенные пошлины, вы также можете платить налог на добавленную стоимость (НДС), если вы продаете товары в страну с режимом НДС.Чего многие американские экспортеры не знают, так это того, что они могут получить возмещение части этого НДС. В этой статье мы рассмотрим, где существует НДС и как возместить эти расходы.

Помимо уплаты сборов за таможенные пошлины, вы также можете платить налог на добавленную стоимость (НДС), если вы продаете товары в страну с режимом НДС.Чего многие американские экспортеры не знают, так это того, что они могут получить возмещение части этого НДС. В этой статье мы рассмотрим, где существует НДС и как возместить эти расходы.

Перемещение товаров и налоги на импорт

Когда американские компании перемещают товары по всему миру, они сталкиваются с таможней при пересечении границ. На этом этапе проверяется документация на соответствие, проверяется упаковочный лист и товары могут быть проверены. Это также, когда сборы оцениваются. Как правило, эти сборы делятся на две категории:

Таможенные пошлины

Таможенная пошлина – это тариф или налог, взимаемый с товаров, перевозимых через международные границы.Целью таможенных пошлин является защита экономики, жителей, рабочих мест и окружающей среды каждой страны путем контроля потока товаров, особенно ограниченных и запрещенных товаров, в страну и из страны.

«Облагаемый пошлиной» относится к предметам, за которые может потребоваться уплата таможенной пошлины. Каждое изделие имеет определенную ставку пошлины, которая определяется рядом факторов, в том числе, где вы приобрели изделие, где оно было изготовлено и из чего оно сделано. Кроме того, все, что вы ввозите в Соединенные Штаты, чего у вас не было, когда вы уезжали, должно быть «декларировано».»

Ставка таможенной пошлины указана в процентах. Этот процент определяется общей стоимостью покупки товара(ов), оплаченного в иностранном государстве; он не основан на таких факторах, как качество, размер или вес. В Гармонизированной тарифной сетке (HTS) указаны ставки пошлин практически для всех существующих товаров.

- Служба таможенного и пограничного контроля США использует Аннотированную гармонизированную тарифную сетку США (HTSUS), которая представляет собой справочное руководство, в котором указаны применимые тарифные ставки и статистические категории для всех товаров, импортируемых в США. С.

- В Евросоюзе действует единая ставка пошлины на товары; называемый TARIC (Tarif Intégré de la Communauté), он используется для определения различных правил, которые применяются к определенным продуктам, ввозимым на таможенную территорию ЕС.

- Таможенные пошлины других стран можно найти в Интернете с помощью различных ресурсов, включая мастер классификации продуктов Shipping Solutions.

С.

С.Налог на добавленную стоимость (НДС)

Если компания отправляет товары на международном уровне, как правило, по правилу Инкотермс 2020 с оплатой пошлины (DDP), продавец несет все расходы в стране назначения.В результате взимается значительная сумма иностранного налога, известная как импортный НДС. Стоимость импортного НДС зависит от продукта, так как в разных странах разные позиции «облагаются НДС».

Утечка НДС на импорт является обычным явлением для компаний-экспортеров, когда отдел логистики обрабатывает накладные на отгрузку, а не финансовый отдел. Следовательно, импортный НДС остается незамеченным, и часто компании не возвращают деньги, которые они имеют право требовать.

Следовательно, импортный НДС остается незамеченным, и часто компании не возвращают деньги, которые они имеют право требовать.

Как правило, экспортеры рассматривают таможенные пошлины и НДС как одну стоимость перевозки.Это затрудняет различие между таможенными пошлинами, которые не возмещаются , и НДС, который возмещается .

Где существуют НДС?

Возврат НДС на импорт возможен только при наличии режима НДС. Более 140 стран мира, включая все европейские страны, взимают НДС с товаров и услуг.

Кто имеет право на возврат налога на импорт?

Для возмещения НДС должны быть соблюдены определенные критерии. В том числе:

- Законодательные требования (независимо от того, хочет ли страна, в которую вы экспортируете, платить налоги).

- Операционные требования к вашей компании, включая точную документацию и соответствие. В частности, Инкотермс, используемый для вашего экспорта, влияет на то, подлежит ли отправка возврату средств. Если ваша компания импортирует товары в другую страну за свой счет и для собственного использования (поставки DDP), вы можете потребовать возмещения импортного НДС.

Если ваша компания импортирует товары в другую страну за свой счет и для собственного использования (поставки DDP), вы можете потребовать возмещения импортного НДС.

Если ваша компания импортирует товары в другую страну за свой счет и для собственного использования (поставки DDP), вы можете потребовать возмещения импортного НДС.Использование Инкотермс, отличных от Ex Works, в ваших интересах

Хотя большинство экспортеров США склонны использовать правило Incoterms 2020 Ex Works (EXW), это не всегда лучшая тактика, особенно если вы пытаетесь возместить НДС.Хотя использование другого Инкотермс на первый взгляд может показаться препятствием, оно может быть хорошей стратегией и сэкономить ваши деньги несколькими способами. Помимо возможности возврата НДС, вы также можете лучше контролировать международную транспортировку ваших товаров и даже снизить стоимость доставки.

Попытка ориентироваться в процессе возврата налога на импорт может сбивать с толку и разочаровывать многих американских экспортеров. Однако вы рискуете оставить кучу денег на столе, придерживаясь только EXW. Есть ряд компаний, в том числе VAT IT, с которыми мы говорили для этой статьи, которые работают с экспортерами, чтобы проанализировать их экспорт, определить, могут ли они иметь право на возврат НДС, и внедрить стратегию для этого.

Нравится то, что вы читаете? Подпишитесь сегодня на блог международной торговли, чтобы получать последние новости и советы для экспортеров и импортеров на ваш почтовый ящик.

Brexit Возврат НДС и импортных пошлин при возврате или собственных товарах

После выхода Великобритании из ЕС многие предприятия электронной коммерции борются со стоимостью импортного НДС, таможенных пошлин или акцизных сборов на товары, возвращаемые покупателями. Тем не менее, можно избежать этих сборов и обеспечить хорошее качество обслуживания клиентов.Этот процесс может также охватывать «собственные товары», которые ввозятся обратно в Великобританию или ЕС. Просмотрите наш контрольный список НДС Brexit, чтобы узнать обо всех вопросах, которые следует учитывать в торговле между ЕС и Великобританией.

Возврат товаров НДС и налоговые льготы

Предприятия могут требовать возмещения ввозного НДС и таможенных пошлин при реимпорте товаров, в основном неизмененных. Льгота также распространяется на частичный реимпорт, поэтому частичные возвраты партий включены. Как правило, это можно сделать в течение трех лет после первоначального экспорта, таким образом охватывая все возвраты электронной торговли.

Льгота также распространяется на частичный реимпорт, поэтому частичные возвраты партий включены. Как правило, это можно сделать в течение трех лет после первоначального экспорта, таким образом охватывая все возвраты электронной торговли.

Как возместить НДС и пошлины

Для возмещения тарифов или НДС на реимпорт вам потребуется предоставить оригинал экспортной декларации (форма C88) и заполнить специальные формы возмещения (C1314 и C&E 1158), которые можно получить в налоговых органах Великобритании или ЕС. В них подробно описаны товары, коды товаров и любые изменения в товарах, которые могут повлиять на право на возмещение налогов на импорт.

Для продавцов электронной коммерции с регулярными возвратами рекомендуется связаться с налоговыми органами, которые должны быть в состоянии предложить альтернативные меры возврата для ускорения возврата.

Товары, ввозимые по почте

Продавец должен попросить своего покупателя четко написать «Возвращенные товары — истребована компенсация» на упаковке и сопроводительной таможенной декларации. Декларация должна содержать полное и точное описание товаров, их количество и стоимость. Если продавец зарегистрирован как плательщик НДС, убедитесь, что ваш номер плательщика НДС указан в декларации (CN 22 или CN23). Вы можете использовать форму C1309, чтобы объявить налоговым органам освобождение от возврата товаров при ввозе по почте.

Декларация должна содержать полное и точное описание товаров, их количество и стоимость. Если продавец зарегистрирован как плательщик НДС, убедитесь, что ваш номер плательщика НДС указан в декларации (CN 22 или CN23). Вы можете использовать форму C1309, чтобы объявить налоговым органам освобождение от возврата товаров при ввозе по почте.

Требования к ведению учета

Продавцы, предъявляющие претензии, должны хранить следующие документы не менее четырех лет:

- любые письма-подтверждения Национального отдела помощи импорту

- квитанции

- купюр

- счета-фактуры

- страховые документы

1606 Процедура запроса возврата налога на импортные товары, предназначенные для экспорта без изменения их характера и формы с момента ввоза (FAQ)

Существует система, позволяющая импортерам получать возврат налога за те импортные товары, которые были ввезены путем уплаты таможенной пошлины, налога на потребление и т. д.но вообще не использовались в Японии и будут реэкспортированы в неизменном виде с момента ввоза, при условии, что в принципе реэкспорт осуществляется в течение одного года с даты выдачи разрешения на ввоз.

д.но вообще не использовались в Японии и будут реэкспортированы в неизменном виде с момента ввоза, при условии, что в принципе реэкспорт осуществляется в течение одного года с даты выдачи разрешения на ввоз.

Для получения возврата таможенных платежей и т.п. при таком реэкспорте необходимо представить при ввозе два экземпляра «Заявление об идентификации товаров, подлежащих реэкспорту» (один из которых будет возвращен заявителю таможней после подтверждения личности), помимо соблюдения обычных процедур импорта.

При реэкспорте необходимо, помимо обычных процедур вывоза, представить разрешение на ввоз, два экземпляра «Заявление о возврате (уменьшении) пошлины на товары, подлежащие реэкспорту без изменения его характер и форма» и «Заявление об идентификации товаров, подлежащих реэкспорту», которое подтверждает личность на момент ввоза, чтобы вы могли запросить возврат пошлины.

Что касается способов подтверждения идентичности импортных товаров и реэкспортируемых товаров, марок, номеров и т. д.прилагаемые к товарам, а также описания в соответствующих документах, таких как упаковочный лист. В некоторых случаях от вас могут потребовать предоставить фотографии, брошюры или другие материалы, касающиеся товаров.

д.прилагаемые к товарам, а также описания в соответствующих документах, таких как упаковочный лист. В некоторых случаях от вас могут потребовать предоставить фотографии, брошюры или другие материалы, касающиеся товаров.

(п. 3 ст. 19 Закона о таможенном тарифе, п. 3 ст. 16 Закона о взимании акцизов на импорт и п. 104 ст. 72 Закона о местных налогах)

Для консультаций по таможенные процедуры, пожалуйста, свяжитесь с ближайшим таможенным консультантом.

Для запросов см. номер 9301.

Возврат, возврат или обмен товаров, приобретенных за границей

В некоторых случаях вам могут вернуть НДС и акцизы.

Это применяется, когда неизмененные товары вывозятся обратно в иностранное государство, потому что они были отправлены по ошибке, заказаны по ошибке или не доставлены в соответствии с договором, или если НДС был начислен дважды.

Если вы являетесь частным лицом или предприятием, которое не зарегистрировано в Реестре НДС, вы должны

Ни Налоговая служба, ни Норвежская таможня не возмещают пошлины на сумму менее 100 норвежских крон.

Онлайн-покупки, когда продавец добавляет НДС к цене покупки

С 2020 года иностранные интернет-магазины будут взимать норвежский НДС при продаже и платить НДС властям Норвегии. В некоторых случаях упаковка может иметь неправильную маркировку, поэтому при ввозе в Норвегию посылка также облагается НДС. Если это произойдет с вами, обратитесь к продавцу (интернет-магазину), чтобы получить возмещение пошлины. Интернет-магазин может вычесть возмещение, когда позже уплатит НДС норвежским властям.

Возврат уплаченного импортного НДС из налоговой администрации

Возврат уплаченного НДС на импорт связан с физическим импортом и экспортом товаров. Поэтому вы должны приложить декларацию на импорт и декларацию на экспорт к своей заявке. Экспортная декларация должна быть заверена транспортной компанией/таможенными органами в графе B – Regnkapsmessige opplysninger (бухгалтерская информация). Форма доступна только на норвежском языке.

В случае частных лиц и товаров стоимостью менее 5000 норвежских крон мы можем принять другие документы, подтверждающие, что товары были отправлены из страны. Это может быть:

Это может быть:

- Импортная декларация из страны-получателя с подтверждением продавца за границей о получении возвращенных товаров.

- Подтверждение от экспедитора или квитанция от Posten, Почты Норвегии, а также подтверждение от продавца за границей о том, что возвращенный товар был получен.

Какую информацию я должен предоставить?

В заявку на возврат средств необходимо включить следующую информацию и документы:

- Ваше имя и адрес.

- Краткое объяснение того, почему вы подаете заявку на возмещение.

- Копия вашего счета.

- Таможенная декларация (импортная декларация), подтверждающая уплату таможенных платежей в отношении товаров. Если вы не получили такую документацию, экспедитор, который оплатил таможенные пошлины от вашего имени, сможет предоставить вам копию. Если таможенные пошлины были уплачены в рамках оформления партии, ваш экспедитор сможет предоставить вам точное подтверждение таможенного оформления. Пожалуйста, прикрепите это к вашему заявлению.

- Документы, подтверждающие, что товары были физически вывезены из Норвегии (например, квитанция от Posten или другого экспедитора или аналогичный документ).

- Документы от поставщика, подтверждающие, что товары отправлены по ошибке, заказаны по ошибке или не доставлены в соответствии с договором (выписки со счетов, кредит-ноты или другие виды подтверждения от продавца).

- Номер вашего счета (для возврата).

Пожалуйста, прикрепите это к вашему заявлению.

Пожалуйста, прикрепите это к вашему заявлению.Примеры

Данные примеры актуальны для частных лиц и предприятий, не зарегистрированных в качестве плательщиков НДС.

— Покупка одежды за границей

Вы купили куртку в иностранном государстве и уплатили таможенные пошлины и НДС при ввозе. Что-то было не так с курткой, и вы вернули ее продавцу.

Для возврата уплаченных пошлин необходимо:

— Покупка шоколада за границей

Вы привезли шоколад из Бельгии на свое 50-летие. Шоколад был испорчен, поэтому вы его возвращаете.

Для возврата пошлин необходимо:

— Ваша покупка дважды облагалась НДС

Вы совершили покупку в Интернете, и в момент продажи был начислен НДС. НДС также взимался при ввозе товаров в Норвегию из-за неправильной маркировки груза.

Для возврата пошлин необходимо:

- связаться с тем, кто продал вам товар (интернет-магазин) и запросить возврат

Возврат НДС при экспорте товаров

А.Вы покидаете Европейский Союз напрямую через аэропорт

Есть два варианта:

1. Вы перевозите товары в ручной клади .

Перед регистрацией багажа явитесь на таможню в зале отправления.

Там вы должны указать:

ваш паспорт или удостоверение личности

ваш авиабилет или посадочный талон

счет-фактура или форма Tax Free

товары, в отношении которых вы подаете заявление на возврат НДС

После этого вы должны оставить товар в багаже и немедленно зарегистрировать этот багаж.

2. Вы перевозите товар в ручной клади .

Пронесите свои товары в ручной клади через досмотр и паспортный контроль.

Затем отнесите ручную кладь на ближайшую таможню.

Находясь там, покажите документы и товары, как описано в пункте 1 («Вы перевозите товары в ручной клади»). Таможня проштампует ваш счет-фактуру или форму Tax Free для целей экспорта.

Осторожно!

Если вы летите в Норвегию, Исландию или Швейцарию , вы должны явиться со своим зарегистрированным багажом и ручной кладью на таможне в зале отправления перед регистрацией этого багажа.

Там вы должны указать:

ваш паспорт или удостоверение личности

ваш авиабилет или посадочный талон

счет-фактура или форма Tax Free

товары, в отношении которых вы подаете заявление на возврат НДС

Таможня проштампует ваш счет или форму Tax Free для целей экспорта.

B. Вы летите из аэропорта отправления в страну за пределами Европейского Союза, но у вас есть промежуточная остановка в ЕС (транзитный рейс), например, Бельгия-Париж-Нью-Йорк

Есть два варианта:

1.Вы перевозите товар в багаже .

В этом случае регистрация товара должна проходить в Брюсселе, Бельгия. Следуйте процедуре, описанной в A1.

2. Вы перевозите товар в ручной клади .

Чтобы получить возмещение НДС за товары в ручной клади, вам необходимо явиться на местную таможню в транзитном аэропорту, в котором вы покидаете ЕС (в данном случае: Париж).

Интернет-магазины

Интернет предлагает потребителям беспрецедентное разнообразие товаров и возможность сравнения.Интернет-магазины также находятся на подъеме в Австрии, и все больше и больше товаров потребители за границей заказывают напрямую через Интернет.

Таможенное оформление, правовая основа и советы для беспроблемных покупок в Интернете

Часто отсутствует информация о сумме таможенных пошлин, ввозных НДС и, если применимо, акцизных сборов, подлежащих уплате по предложениям и партиям, заказанным и отправленным через интернет. Например, какие ввозные пошлины и НДС для камеры, заказанной в Азии? Можно ли ввозить кожаный кошелек из специальной кожи рептилий в ЕС или он подпадает под действие СИТЕС? Еще один малоизвестный факт заключается в том, что существует общий запрет на ввоз лекарственных средств в Австрию.

Торговля по почте товарами, облагаемыми акцизами

В дополнение к положениям Закона о налоге на добавленную стоимость необходимо соблюдать следующие положения при торговле акцизными товарами по почте:

Лицо, занимающееся доставкой по почте, поставляет товары, облагаемые акцизным налогом в соответствии с законами об алкоголе, пиве, минеральном масле, табаке или игристом вине, которые были допущены к свободной торговле в государстве-члене, в котором это лицо его или ее местонахождения, частным лицам в других государствах-членах и осуществляет отправку покупателю самостоятельно или осуществил ее.

В этом случае частным лицом является любое лицо, которое не объявляет себя в компании, занимающейся доставкой по почте, клиентом, чьи приобретения внутри Сообщества облагаются НДС в соответствии с положениями Закона об НДС (нет указание НДС ИД).

Любой, кто желает поставлять товары, облагаемые акцизным налогом, на фискальную территорию в качестве компании, занимающейся доставкой по почте, должен уведомлять таможенный пост Инсбрука о каждой доставке перед отправкой и предоставлять гарантию.Обязательство по уплате акцизов возникает, когда товары, облагаемые акцизами, доставляются физическому лицу на фискальной территории. Как правило, должником по налогам является компания почтовой доставки. Если процедура почтового перевода не соблюдается, получатель также становится должником по налогам.

Если товары, облагаемые акцизным сбором, должны быть доставлены не только по почте, но и по почте, таможенный пост Инсбрука может, по заявлению, предоставить общее разрешение на поставки на фискальную территорию. Для получения дополнительной информации о доставке по почте обращайтесь на таможенный пост Инсбрука .

Для получения дополнительной информации о доставке по почте обращайтесь на таможенный пост Инсбрука .

Примечание:

Табачные изделия, включая нюхательный и жевательный табак, подлежат общему запрету на торговлю в соответствии с Австрийским законом о табачной монополии. Австрийский закон о налогах на табачные изделия также запрещает продажу табачных изделий по почте (§ 30 TabStG ). Это означает, что любой заказ и покупка табачных изделий через Интернет или другие средства дистанционной связи, такие как телефон, телемагазин, электронная почта и т.п., запрещены.Это относится как к покупкам из стран, не входящих в ЕС , так и к покупкам из стран ЕС .

Для табачных изделий, заказанных за границей и доставленных на фискальную территорию, налоговое обязательство возникает в Австрии, вследствие чего покупатель становится должником по уплате налогов в дополнение к компании, занимающейся доставкой по почте.

Запрещенный приказ ведет к финансовому уголовному преследованию.

Когда я должен платить налоги за онлайн-покупки в третьих странах?

Таможенная пошлина и НДС на импорт, а также, возможно, акцизы на товары подлежат уплате потребителем как конечным потребителем, если товары приобретаются в третьих странах (т.е. любые страны, не входящие в ЕС) и импортированные в Австрию. Таможенное оформление на территории ЕС не производится, но НДС взимается на национальном уровне или в ходе почтовых отправлений в ЕС.

Не облагаемые налогом суммы или количества, соответственно, для товаров из третьих стран, т.е. для сигарет, алкоголя и т. д. применяется , только для путешественников (ввоз в багаже путешественника) и в очень ограниченной степени для частных доставок подарков. Если товар заказывается у компании, занимающейся доставкой по почте, взимается полная импортная пошлина.

Товары, приобретенные, например, в США, Азии или Южной Африке через интернет-заказы и импортированные оттуда, подлежат обложению НДС на импорт до 22 евро). Таможенная пошлина оплачивается дополнительно, начиная со стоимости товара 150 € . Размер таможенной пошлины зависит от самих товаров, стоимости и страны происхождения товаров.

Таможенная пошлина оплачивается дополнительно, начиная со стоимости товара 150 € . Размер таможенной пошлины зависит от самих товаров, стоимости и страны происхождения товаров.

Почтовая служба регистрирует отправление и оплачивает пошлины, которые она взимает при доставке, а также плату за эту услугу (без пошлины).

Таможенная декларация , наклейка на посылке, информирующая о виде и товарной стоимости отправления, должна соответствовать фактическому содержанию и стоимости почтового отправления. Рискованно объявлять упаковку, содержащую блок сигарет, «подарочной доставкой» или «бесполезным образцом».

Контроль может привести к финансовому уголовному преследованию и конфискации.

Подсказка: Вы можете отказаться от принятия нежелательных товаров.

Примечание: Стоимость товара представляет собой покупную цену, включая любые иностранные налоги, без учета транспортных, страховых или подобных расходов. Стоимость товаров используется для определения того, являются ли они беспошлинными. При превышении этого значения пошлины, подлежащие уплате, взимаются исходя из таможенной стоимости. Таможенная стоимость означает т.е. цена покупки, включая стоимость упаковки, почтовые расходы, страховку и аналогичные расходы.

Стоимость товаров используется для определения того, являются ли они беспошлинными. При превышении этого значения пошлины, подлежащие уплате, взимаются исходя из таможенной стоимости. Таможенная стоимость означает т.е. цена покупки, включая стоимость упаковки, почтовые расходы, страховку и аналогичные расходы.

Малоценные грузы

До 30 июня 2021 г. посылки стоимостью до 22 евро не облагаются пошлиной, т. е. НДС на импорт не подлежит уплате. Это освобождение перестанет применяться с 1 июля 2021 года, так что импортный НДС должен быть уплачен за каждую импортированную партию/товар с первого цента стоимости товара. Существует также освобождение от НДС на импорт для грузов до 150 евро, декларируемых через Единый центр импорта (IOSS).

При стоимости товара до 150 евро таможенная пошлина не взимается .

- Не являются беспошлинной : Табак и табачные изделия (заказ табака и табачных изделий, как правило, запрещен), духи, туалетная вода и алкогольные изделия

- Важно : Возможные запреты и ограничения на ввоз также должны соблюдаться для таких отправлений!

Какие пошлины я должен оплатить?

Прежде чем заказывать товары в третьей стране, следует принять во внимание следующие соображения: Помимо цен на товары, нельзя недооценивать непредвиденные расходы на импорт.

Непредвиденные расходы на импорт:

- Стоимость доставки

- Таможенная пошлина (от стоимости товара 150 евро)

- Импорт НДС

- Специальные сборы (акцизы)

- Плата за услуги Почтовой службы или транспортной компании или службы доставки (например, DHL, GLS, Hermes и т.д.) соответственно за таможенное декларирование и выдвижение пошлины в таможенной службе

Сумма этих затрат может сделать предположительно дешевый продукт на удивление более дорогим.Обычно желаемый товар заказывают по цене нетто, т.е. . без учета иностранного налога на добавленную стоимость. Сумма транспортных расходов должна быть четко и точно указана. Тарифные ставки на товары и специальные пошлины, действующие в Австрии, можно узнать через центральное информационное бюро. Запросы могут быть сделаны через базу данных информации о тарифных ставках ЕС TARIC эффективно через Интернет.

Как собираются пошлины?

Если отправление не освобождено от НДС на импорт в связи с использованием IOSS (Единого окна для импорта), таможенные пошлины и НДС на импорт обычно взимаются непосредственно в момент доставки посылки.Перед доставкой получатель будет уведомлен в случае отсутствия каких-либо сведений, информации или документов для подачи таможенной декларации Почтовой службой/службой доставки (например, отсутствие счета-фактуры или неверно указанные значения), или если при таможенном оформлении возникнут какие-либо неясности. . Получатель должен предоставить любые запрошенные доказательства заказа. На такой случай следует иметь наготове распечатку договора (заказа), возможно, переписку по электронной почте с интернет-магазином и подтверждение (например, выписку из банка) об уже оплаченном продукте.В связи с таможенным оформлением срок доставки, согласованный с интернет-магазином, может быть превышен.

При использовании IOSS предприниматель взимает НДС с клиента напрямую. Предприниматель должен декларировать и платить НДС через IOSS. В этом случае груз освобождается от импортного НДС.

Предприниматель должен декларировать и платить НДС через IOSS. В этом случае груз освобождается от импортного НДС.

На что обратить внимание при возврате товара?

В первую очередь, в случае возврата, следует связаться с поставщиком услуг, который осуществил транспортировку и/или также импорт.Если партии на сумму до 150 евро декларируются через службу одного окна для импорта (IOSS), необходимо связаться с соответствующей платформой, на которой были заказаны товары, для получения возмещения уплаченных сумм, а также для согласования условий разворот. В случае непринятия отправления, доставленного Почтовой службой, отправление будет возвращено Österreichische Post AG. Для грузов на сумму более 150 евро или если импортный НДС не выставляется непосредственно покупателю в рамках службы одного окна для импорта, в таможенной администрации может быть запрошено возмещение импортных пошлин, если заказанные товары имеют дефекты или не соответствуют требованиям. не соответствуют порядку (порядок см. в абзаце ниже).В противном случае при возврате заказанного и уже ввезенного товара следует учитывать, что, кроме вышеупомянутого случая бракованного товара или товара, не соответствующего заказу, ввозные пошлины, как правило, не возвращаются таможенной службой на основании применимого Союза. таможенное право.