Выгодная реализация имущества в рамках процедур банкротства

«Во всем ищи хорошую сторону. Если не можешь платить по счетам, радуйся, что ты не один из твоих кредиторов…»

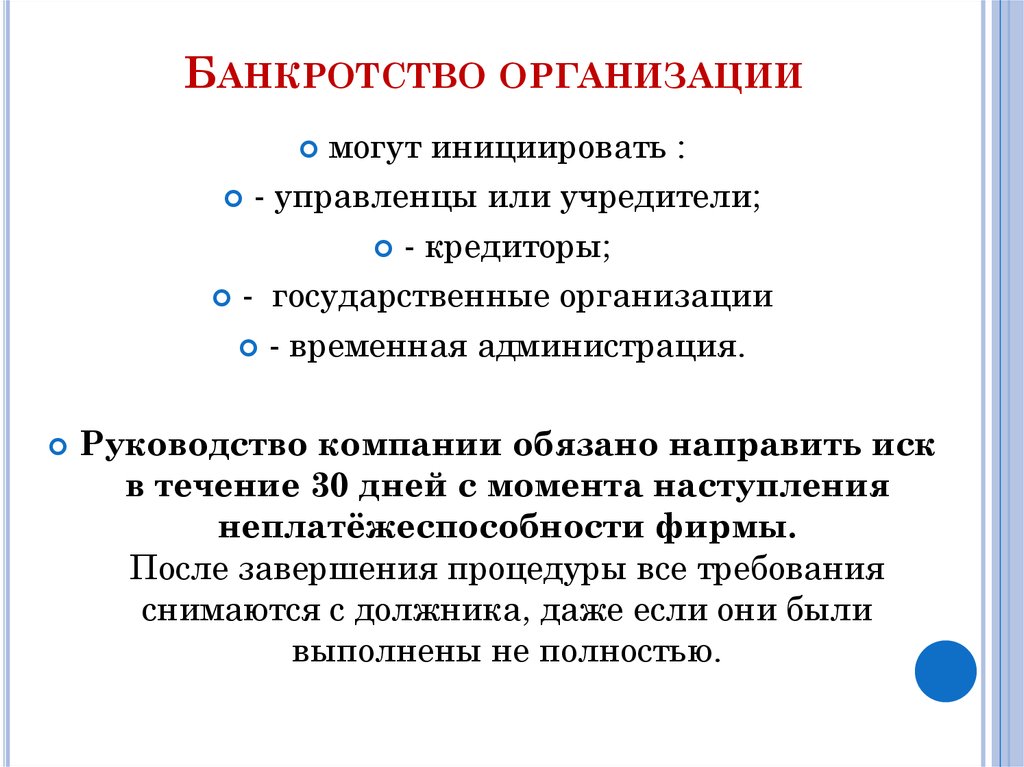

Выгодная реализация имущества в рамках процедур банкротства

В бизнес-среде распространен миф, что в результате банкротства собственники должника теряют все ценное имущество. Но это не так.

Банкротство в умелых руках – это единственно возможный законный путь сохранения контроля над ценными финансовыми активами организации, отменяющий все аресты на имущество и позволяющий относительно свободно им распоряжаться.

Своевременное инициирование процедуры банкротства, воспрепятствование в достижении целей недружественными кредиторами, проведение результативных переговоров с залоговыми кредиторами, создание пула лояльных кредиторов и представление их интересов, грамотное проведение торгов, – совокупность данных мер позволяет максимально сохранить ценные активы. Поэтому к реализации имущества в рамках процедур банкротства должно быть чисто философское отношение: «лучше потерять меньшее, чтобы сохранить большее».

Разные процедуры банкротства – разные цели продажи имущества

Реализация имущества должника традиционно проводится:

- на восстановительной стадии – внешнего управления

и/или

- на стадии «ликвидации» – конкурсного производства.

Реализация части имущества должника (и даже компании целиком) на стадии внешнего управления, наряду с такими мерами, как замещение активов, перепрофилирование или закрытие «невыгодных» производств, выпуск дополнительных акций, при условии, что такая продажа не приведет к прекращению хозяйственной деятельности, направлена на восстановление платежеспособности компании.

На стадии конкурсного производства, после официального объявления должника банкротом, процедура реализации активов преследует другую цель, а именно — получить денежные средства для соразмерного погашения требований кредиторов. По факту – освободиться от долговой нагрузки и, при желании, инвестировать сохраненные активы в новый бизнес-проект.

Всем не хватит?

Будьте морально готовы к тому, что со всеми кредиторами в полном объеме рассчитаться не получится, а некоторое из них и вовсе не войдут в реестр требований (в связи с пропуском сроков подачи заявления либо по результатам проверки).

Но, даже несмотря на неполное погашение долговых обязательств, по причине недостаточности средств, вырученных от продажи активов должника, им также присваивается статус погашенных. Все долги списываются, юридическое лицо «исключается» из ЕГРЮЛ, и с этого момента кредиторы не утрачивают право предъявлять претензии в адрес ликвидированной компании.

Кратко о процедуре реализации имущества

Этап 0. Формирование конкурсной массыС целью осуществления расчетов по долговым обязательствам должника формируется конкурсная масса, в которую включаются относящиеся к собственности организации объекты недвижимого имущества производственного и непроизводственного назначения, транспортные средства, сырье и материалы, оборудование, деньги, акции, дебиторская задолженность и т.

Более подробно о формировании и распределении конкурсной массы можно прочесть в нашей статье: Что продается в банкротстве

Этап 1. ИнвентаризацияИнвентаризация проводится для того, чтобы выявить наличие активов «в натуре», сопоставить фактические данные с данными бухгалтерского учета и устранить обнаруженные противоречия.

Этап 2. Оценка имуществаЦена незалоговых активов, входящих в конкурсную массу, определяется на основе максимальной вероятной выручки от предстоящей реализации и согласовывается с Собранием кредиторов. Оценка залогового имущества осуществляется залоговыми кредиторами. Конфликты интересов по поводу цены имущества разрешаются арбитражным судом.

Имущество должника реализуется на аукционе, закрытых либо открытых торгах. Подробно об этом в следующей статье: На каком основания проводятся торги.

Более выгодной реализации имущества, в качестве промежуточного этапа перед непосредственно реализацией конкурсной массы, способствует продуманная работа с покупателями («до» и параллельно формированию лотов), а также работа с кредиторам. Ход мероприятий зависит от индивидуальных целей представителей должника.

2 важных вопроса, волнующих должника

Перед непосредственной продажей имущества должника интересуют два вопроса:

- По какой цене будет реализовано имущество?

- Кому будет продано имущество?

Какая цена продажи выгодна должнику?

Борьба интересов кредиторов и должника может начинаться уже со стадии оценки имущества.

Если речь идет о восстановлении платежеспособности должника, то конфликта, как правило, не возникает, так как и кредиторам, и представителям должника выгодно, чтобы имущество было реализовано по максимально возможной цене. Чтобы в короткий срок найти покупателей и реализовать активы с максимальной выгодой, прорабатываются профильные предприятия и организации смежных отраслей. Например, параллельно с формированием лотов или на опережение, производится массовая рассылка писем от имени управляющего с выгодными для потенциальных приобретателей предложениями.

Если же речь идет о конкурсном производстве, то должник может быть заинтересован в максимальном снижении цены, изменении шага торгов, и реализации имущества путем публичного предложения дружественным кредиторам. Нелояльным же кредиторам по-прежнему выгодна продажа по «максимальным ставкам».

Как «передать» имущество в надежные руки?

Чаще всего должнику выгодно «передать» имущество «своим» покупателям либо самому приобрести свои активы, включая залоговое имущество? Но по закону приобрести активы банкрота может любое зарегистрированное и аккредитованное юридическое или физическое лицо (если речь не идет о закрытых торгах). Подробно об условиях участия в торгах читайте в статье Как и на основании чего проводятся торги.

Подробно об условиях участия в торгах читайте в статье Как и на основании чего проводятся торги.

Кому же будет продано имущество?

Главные действующие лица. Инструменты «влияния» арбитражного управляющего

Лояльный арбитражный управляющий – это, безусловно, основное стратегическое преимущество должника в борьбе за ценное имущество.

Управляющий занимает привилегированное положение по сравнению с прочими участниками дела о банкротстве, как при определении цены незалогового имущества, так и в процессе определения порядка его реализации, и имеет максимальную свободу действий. В том числе в вопросах выбора организатора торгов и электронной площадки для их проведения.

Арбитражный управляющий по сути принимает на себя управление фирмой-должником:

- ведет реестр требований кредиторов;

- проводит инвентаризацию имущества;

- оценивает имущество или привлекает независимого оценщика;

- отвечает за сохранность имущества банкрота;

- организует проведение торгов;

распределяет средства согласно заявленным требованиям кредиторов, вошедших в реестр. Подробно о полномочиях организатора торгов читайте в статье Сергея Стороженко Кто и где проводит торги.

Подробно о полномочиях организатора торгов читайте в статье Сергея Стороженко Кто и где проводит торги.

Судьба залогового и арестованного имущества

Судьба залогового имущества в процедурах банкротства определена законодательством. Это всегда продажа на торгах, передача залогодержателю предмета залога или реализация имущества посредством публичного предложения, не считая случаев заключения контрагентами мирового соглашения. Если должник не хочет терять активы, лучшим выходом будет найти компромисс с залоговым кредитором или найти инвестора. На практике банки нередко идут навстречу, предоставляя должнику кредиты на новых условиях.

Продажа арестованного имущества должника осуществляется с участием Службы судебных приставов и Федерального агентства по управлению государственным имуществом, а также специализированных организаций. (ФЗ от 02.10.2007 N 229-ФЗ (в ред. от 03.07.2016) «Об исполнительном производстве»)

Итак, реальная возможность влиять на ход и условия продажи незаложенного имущества в ходе внешнего управления и конкурсного производства принадлежит арбитражному (внешнему, конкурсному) управляющему.

Управляющий от враждебных кредиторов чаще всего лишает фирму всего имущества и добивается привлечения контролирующих лиц к ответственности. Дружественный управляющий действует в интересах должника.

шансы на получение и альтернативы банкротству

Кто такой банкрот

Банкрот – это человек, который не может выполнить свои финансовые обязательства перед кредиторами. Это может произойти по разным причинам: неудачный бизнес, невыгодные инвестиции, убыточные сделки или просто непредвиденные жизненные обстоятельства, которые привели к ухудшению финансового положения.

Когда банкротство происходит неумышленно, то оно является следствием экономических проблем и непредвиденных обстоятельств. В таком случае банкрот обычно идет на урегулирование долгов с кредиторами и старается вернуть им максимально возможную сумму. Когда банкротство является умышленным, то это уже преступление. Человек может специально скрывать свои активы или переводить их на других людей, чтобы избежать выплаты долгов. Это называется мошенничеством в банкротстве, за что грозит до 7 лет тюрьмы и крупный штраф.

Человек может специально скрывать свои активы или переводить их на других людей, чтобы избежать выплаты долгов. Это называется мошенничеством в банкротстве, за что грозит до 7 лет тюрьмы и крупный штраф.

Кредитная история после банкротства

Когда человек проходит процедуру банкротства, это существенно влияет на его кредитную историю. Банкротство – отрицательный фактор, который ухудшает КИ. Причем заемщик обязан сообщать своим кредиторам, что он проходил процедуру, как минимум в течение 5 лет после нее. В КИ факт банкротства будет отображаться до 7 лет, после чего информация обновится.

Несмотря на то что спустя 7 лет после банкротства кредитная история становится чистой, многие банки и кредиторы все равно могут отказать заемщику в выдаче кредита. Это связано с тем, что банкротство считается серьезным финансовым кризисом, оно влияет на кредитоспособность человека.

Даже если заемщик не укажет в заявке на кредит, что когда-то давно был банкротом, банк все равно проверит его и обнаружит этот факт.

Значит ли это, что кредит взять не получится вообще? Существуют организации, которые специализируются на выдаче средств людям с плохой КИ, в том числе и после банкротства. Но такие кредиты могут быть связаны с более высокими процентными ставками и более строгими условиями. Получить деньги на выгодных условиях уже не удастся. Поэтому заемщику рекомендуется проходить процедуру банкротства в исключительных случаях.

Если возникают трудности с выплатой кредита, стоит обратиться в банк. Сегодня существует несколько программ, которые помогут снизить кредитную нагрузку:

- рефинансирование кредитов;

- кредитные каникулы для военнослужащих и членов их семей;

- кредитные каникулы в рамках 106-ФЗ;

- реструктуризацию кредита.

Чаще всего исправить сложную ситуацию удается с помощью рефинансирования всех имеющихся кредитов на более выгодных условиях в другом банке. Пока у заемщика хорошая КИ, он может себе это позволить.

Когда после банкротства можно снова взять кредит

В случае прохождения процедуры банкротства подать заявку на кредит можно только после ее окончания. В судебном порядке процедура обычно длится от 6 до 12 месяцев, во внесудебном порядке процесс может занять до полугода. По истечении этого срока заемщик может подать заявку на кредит в банке.

Однако следует понимать, что большинство банков и кредиторов вряд ли одобрят заявку от человека, если он только что прошел процедуру банкротства. Лишь самые рискованные кредиторы готовы выдавать займы таким клиентам. Скорее всего это будут микрофинансовые организации и свой риск они компенсируют высокой процентной ставкой.

Также сам процесс рассмотрения заявки может оказаться более длительным. Есть еще один негативный фактор, который влияет на принятие решения кредитором. Он связан с тем, что в ближайшие 5 лет должник не сможет снова подать на банкротство. При принятии решения банк может обратить внимание на то, остались ли у клиента ресурсы после процесса. Часто бывает так, что после расчета по долгам у заемщика остается только единственное жилье.

Часто бывает так, что после расчета по долгам у заемщика остается только единственное жилье.

Как взять кредит после банкротства

Потенциально заемщик может повысить свои шансы на получение кредита после прохождения процедуры банкротства. Для этого ему нужно улучшить кредитную историю – повысить свою привлекательность и благонадежность в глазах банков. Вот несколько рекомендаций, которые помогут улучшить ситуацию, насколько это возможно.

- Клиент может открыть в банке накопительный счет и регулярно его пополнять. В результате в этом банке у него уже будет положительная репутация. Однако это не гарантирует выдачи кредита на крупную сумму.

- Стоит воспользоваться возможностью и взять кредитную карту банка, особенно если она с грейс-периодом. Даже если карта выдается на небольшую сумму, она может повлиять на КИ.

- Рекомендуется брать кредиты на небольшие суммы на стандартные покупки вроде бытовой техники, электроники.

Многих заемщиков после банкротства расстраивает тот факт, что они не могут рассчитывать на серьезные суммы. Однако это закономерный результат. Ведь они не смогли справиться с долговой нагрузкой и испортили кредитную историю. Теперь им нужно восстанавливать доверие банков.

Однако это закономерный результат. Ведь они не смогли справиться с долговой нагрузкой и испортили кредитную историю. Теперь им нужно восстанавливать доверие банков.

Где взять кредит после процедуры банкротства

По истечении 7 лет кредитная история обновляется, появляется возможность получить кредит на более привлекательных условиях. Однако не стоит радоваться раньше срока, ведь банк все равно проверяет заемщика по реестру банкротов физических лиц. Поэтому чистая кредитная история – это еще не гарантия того, что кредит одобрят. Что касается условий кредитования, то они во многом будут зависеть от того, что клиент успел сделать за 7 лет. Именно поэтому рекомендуется в этот срок брать небольшие займы – они положительно влияют на КИ, даже при условии, что в ней есть упоминание о банкротстве.

Быть или не быть банкротом

Если есть возможность, лучше банкротом не быть. Стоит стремиться к тому, чтобы отдать долг.

Если заемщик уже имеет кредит в «Металлинвестбанке», однако столкнулся с проблемами его погашения, то ему доступны кредитные каникулы. Это реальная возможность получить передышку, чтобы справиться с финансовой нагрузкой. Кредитные каникулы доступны в рамках двух федеральных законов: 106-ФЗ и 377-ФЗ.

Это реальная возможность получить передышку, чтобы справиться с финансовой нагрузкой. Кредитные каникулы доступны в рамках двух федеральных законов: 106-ФЗ и 377-ФЗ.

В рамках кредитных каникул 106-ФЗ клиент может получить передышку на срок 6 месяцев на ипотеку, автокредит, потребительские займы. Также программа доступна для держателей кредитных карт. По кредитным каникулам 377-ФЗ в «Металлинвестбанке» могут получить военнослужащие и члены их семей. Причем это касается мобилизованных, служащих по контракту и добровольно, находящихся на службе в государственных органах. Программа работает и для членов семьи военнослужащего. Для участников боевых действий кредитные каникулы рассчитываются с учетом срока мобилизации или периода действия контракта.

кредит рефинансирование переводы инвестиции вклад ипотека МСБ

Как прибыльная компания может обанкротиться?

Управление бизнесом, пожалуй, самая рискованная работа, которую только можно найти. По сути, во время стартапа, согласно некоторым исследованиям, около 49% предприятий терпят неудачу или становятся банкротами в течение первых пяти лет, а 30% предприятий даже не доживают до отметки в один или два года. В то время как некоторые компании могут быть рискованными по своей природе, например, открытие ресторана или, в последнее время, установка, связанная с технологиями, которая имеет более высокий уровень отказов.

По сути, во время стартапа, согласно некоторым исследованиям, около 49% предприятий терпят неудачу или становятся банкротами в течение первых пяти лет, а 30% предприятий даже не доживают до отметки в один или два года. В то время как некоторые компании могут быть рискованными по своей природе, например, открытие ресторана или, в последнее время, установка, связанная с технологиями, которая имеет более высокий уровень отказов.

К неудаче приводит не только характер бизнеса, но и такие факторы, как плохое руководство, неверное направление, плохое финансовое планирование, несмотря на наличие отличной идеи, продукта или услуги, с вероятностью нарваться на золото в первую очередь несколько лет также может потерпеть неудачу.

В зависимости от того, как работает бизнес, как он управляет своими финансами, компания может оказаться на грани банкротства. Известно, что рост продаж прямо пропорционален увеличению выручки. Тем не менее, большинству начинающих или устоявшихся предприятий удается контролировать тот факт, что увеличение продаж или бизнеса также означает увеличение запасов и дебиторской задолженности, которые расходуют наличные деньги. Фаза роста также может буквально означать отрицательный денежный поток в краткосрочной перспективе.

Фаза роста также может буквально означать отрицательный денежный поток в краткосрочной перспективе.

Максимизация прибыли должна быть конечной целью компании, но получение прибыли — это только одна сторона медали. Для компании одинаково важно быть прибыльным и иметь возможность оплачивать счета в срок. Многие предприятия, малые или крупные, сталкиваются с клиентами, которые оплачивают свои счета за услуги или товары в течение 45-60 дней, однако владельцы или компании должны выполнять свои обязательства перед персоналом и поставщиками в течение 30 дней, плюс накладные расходы, что означает, что независимо от того, когда они получают платежи, они должны принимать меры на постоянной основе.

Денежный поток — это ключевой момент для владельцев бизнеса, без которого предприятия могут попасть в ситуацию и, несмотря на свою прибыльность, могут в конечном итоге обанкротиться.

Это оксюморон, что бизнес, который приносит прибыль и имеет много продаж, рушится. Если денежных потоков нет, даже прибыльные предприятия могут разориться. Оставляя в стороне все другие переменные, вот несколько причин, по которым некоторые прибыльные компании могут разориться…

Оставляя в стороне все другие переменные, вот несколько причин, по которым некоторые прибыльные компании могут разориться…

Игнорирование денежных потоков и сосредоточение на прибыли

Нет денежного потока, ноль бизнеса, не счастливый конец! Таким образом, приоритет должен быть не в прибыльности, а в денежном потоке. Некоторые крупные проекты могут хорошо оплачиваться, но если цикл оплаты слишком долгий, это может создать давление с денежными потоками, которое будет мешать функционированию. Деловые решения должны основываться на этом мышлении.

Дебиторская и кредиторская задолженность имеют шаткий брак

Дебиторская задолженность — это деньги, причитающиеся вам от клиентов, а кредиторская задолженность — это деньги, которые вы платите своим поставщикам или поставщикам, накладные расходы и т. д. В идеальном сценарии не должно быть просроченной и просроченной дебиторской задолженности. компания всегда должна иметь наличные деньги для погашения кредиторской задолженности, но, как и во всех жизненных истинах, это никогда не бывает так. Как компания, вы не можете проявлять снисходительность в этом отделе и, при необходимости, должны иметь отдельную команду, которая работает над этим, чтобы обеспечить денежный поток.

Как компания, вы не можете проявлять снисходительность в этом отделе и, при необходимости, должны иметь отдельную команду, которая работает над этим, чтобы обеспечить денежный поток.

Завышение запасов

Помните, что лишние запасы являются результатом плохого планирования, которое сдерживает ваш денежный поток. Даже когда дела идут хорошо, хранить запасы на полках — не лучший выход. Чтобы снова увеличить прибыль, не просто покупайте больше акций на распродаже. Четко осознавайте, что требуется, поскольку это имеет решающее значение для бизнеса.

Неправильное выставление счетов

Хорошие финансы — основа вашего бизнеса, незнание того, кто вам должен деньги, — это преступное давление на денежный поток. Используйте технологии, чтобы избежать этого беспорядка.

Предложение кредита

Компания подвергает себя и связанных с ней людей риску, предоставляя кредит и продавая людям, которые не могут платить, такие альтруистические действия неуместны в бизнесе.

Денежный поток необходим для поддержания и достижения успеха. Amazon не был прибыльным в первое десятилетие, но у него был большой денежный поток, продавая акции в середине 1990-х, почти каждый год они тратили больше, чем зарабатывали. Их первая прибыль была получена почти после десяти лет работы в бизнесе, но имейте в виду, что они могли быть в бизнесе из-за денежного потока. Фондовый рынок обеспечил денежный поток, который компенсировал убытки, что сделало их одновременно прибыльными и компанией с денежным потоком сегодня.

Качественное финансовое планирование + Денежный поток = Отличный бизнес (конечно, с оговорками!)

Как это работает и что это значит для инвесторов

Если компания, в которую вы инвестировали, подает заявление о банкротстве, то, получите ли вы свои деньги обратно, зависит от ряда факторов, включая тип банкротства и тип инвестиций, которыми вы владеете.

Key Takeaways

- Компании могут подать заявление о банкротстве по главе 7 или главе 11, если они не в состоянии выплатить свои долги.

- Глава 7 просто ликвидирует активы компании, в то время как Глава 11 позволяет бизнесу продолжать работать в соответствии с планом реорганизации.

- Если компания, в которую вы инвестировали, объявляет о банкротстве, то, сколько вы, вероятно, получите обратно, будет зависеть от типа банкротства и вида инвестиций, таких как акции или облигации.

Виды корпоративного банкротства

Тип процедуры банкротства — глава 7 или глава 11 — обычно дает некоторое представление о том, получит ли средний инвестор все, часть или ничего из своей финансовой доли. Но даже это будет варьироваться в каждом конкретном случае. Существует также иерархия кредиторов и инвесторов, которая диктует, кто получит деньги первым, вторым и последним (если вообще получит). В этой статье мы объясним, что происходит, когда публичная компания подает заявку на защиту в соответствии с главой 7 или главой 11, и как это влияет на ее инвесторов.

Глава 7

В соответствии с главой 7 Кодекса США о банкротстве «компания прекращает все операции и полностью прекращает свою деятельность. Для ликвидации (продажи) активов компании назначается доверительный управляющий, а деньги используются для погашения долга», — говорится в сообщении U.S. Securities and Exchange. Заметки комиссии.

Для ликвидации (продажи) активов компании назначается доверительный управляющий, а деньги используются для погашения долга», — говорится в сообщении U.S. Securities and Exchange. Заметки комиссии.

Но не все долги рассматриваются одинаково. Неудивительно, что инвесторы или кредиторы, подписавшиеся на наименьший риск, получают деньги в первую очередь. Например, инвесторы, владеющие корпоративными облигациями обанкротившегося концерна, имеют относительно меньшую подверженность убыткам: они уже отказались от возможности участия в любой сверхприбыли от компании (как если бы они купили ее акции) в обмен на безопасность регулярных, оговоренных процентных выплат по своим облигациям.

Акционеры, однако, имеют возможность получить свою долю прибыли компании, что отражается в росте цены акций. Но в обмен на возможность получения большей прибыли они берут на себя риск того, что акции могут упасть в цене. Таким образом, в случае банкротства по главе 7 акционеры не могут получить полную компенсацию стоимости своих акций. В свете этого компромисса между риском и доходностью кажется справедливым (и логичным), что акционеры являются вторыми в очереди после держателей облигаций, когда происходит банкротство.

В свете этого компромисса между риском и доходностью кажется справедливым (и логичным), что акционеры являются вторыми в очереди после держателей облигаций, когда происходит банкротство.

Обеспеченные кредиторы принимают на себя даже меньший риск, чем держатели облигаций. Они принимают очень низкие процентные ставки в обмен на дополнительную безопасность корпоративных активов, заложенных по корпоративным обязательствам. Поэтому, когда компания разоряется, ее обеспеченные кредиторы возвращают деньги до того, как какие-либо обычные держатели облигаций начнут получать свою долю в том, что осталось. Этот принцип называется абсолютным приоритетом.

После краха Silicon Valley Bank в Санта-Кларе, Калифорния, и Signature Bank в Нью-Йорке в марте 2023 года правительство США объявило, что оно вмешивается, чтобы защитить своих вкладчиков, даже помимо обычной Федеральной корпорации страхования депозитов. (FDIC) ограничения. Однако в совместном заявлении Министерства финансов, Федеральной резервной системы и FDIC отмечается, что «акционеры и некоторые держатели необеспеченных долгов не будут защищены».

Глава 11

В случае банкротства по главе 11 компания не прекращает свою деятельность, но может реорганизоваться. Компания, подающая Главу 11, надеется в будущем вернуться к нормальной работе и стабильному финансовому состоянию. Этот тип банкротства обычно подается корпорациями, которым нужно время для реструктуризации долга, который стал неуправляемым.

Глава 11 позволяет компании начать новую жизнь, но она все равно должна выполнить свои обязательства в соответствии с планом реорганизации. Реорганизация по главе 11 является наиболее сложной и, как правило, самой дорогостоящей из всех процедур банкротства. Поэтому оно предпринимается только после того, как компания тщательно рассмотрела все альтернативы.

Публичные компании, как правило, подают документы в соответствии с Главой 11, а не Главой 7, потому что это позволяет им продолжать вести свой бизнес и участвовать в процессе банкротства. Вместо того, чтобы просто передать свои активы доверительному управляющему для ликвидации, как это было бы необходимо в главе 7, компания, входящая в главу 11, имеет возможность перестроить свою финансовую структуру и, в идеале, вернуться к прибыльности. Если процесс терпит неудачу, все активы компании ликвидируются, а заинтересованные стороны выплачиваются в соответствии с абсолютным приоритетом, как описано выше.

Если процесс терпит неудачу, все активы компании ликвидируются, а заинтересованные стороны выплачиваются в соответствии с абсолютным приоритетом, как описано выше.

Когда компания подает заявку на главу 11, ей назначается комитет, который представляет интересы кредиторов и акционеров. Этот комитет работает с компанией над разработкой плана реорганизации бизнеса и избавления от долгов, превращая его в прибыльное предприятие. Акционерам может быть предоставлено право голоса по плану, но это никогда не гарантируется. Если комитет не сможет разработать подходящий план реорганизации и утвердить его в суде, акционеры не смогут предотвратить продажу активов компании для выплаты кредиторам.

Одним из наиболее ярких примеров корпоративного банкротства за последние годы является обанкротившаяся криптовалютная биржа FTX, которая в ноябре 2022 года подала заявление о защите от банкротства согласно главе 11.

Когда компания подает заявление о банкротстве в соответствии с главой 11, у инвесторов есть в основном два варианта: выжить до конца, надеясь, что компания возродится, или просто выручить и принять убытки.

Как банкротство влияет на инвесторов

Когда компания начинает процедуру банкротства, ее акции и облигации обычно продолжают торговаться, хотя и по чрезвычайно низким ценам. Как правило, если вы являетесь акционером, вы увидите существенное снижение стоимости ваших акций за время, предшествующее объявлению компании о банкротстве. Облигации компаний, находящихся на грани банкротства, обычно оцениваются как мусорные.

Как только компания обанкротится, есть очень большая вероятность, что вы не вернете полную стоимость своих инвестиций. На самом деле, есть большая вероятность, что вы вообще ничего не вернете.

Во время банкротства в главе 11, как резюмирует SEC, «держатели облигаций перестанут получать проценты и выплаты основной суммы, а акционеры перестанут получать дивиденды. Если вы являетесь держателем облигаций, вы можете получить новые акции в обмен на свои облигации, новые облигации или их комбинацию. акций и облигаций. Если вы являетесь акционером, доверительный управляющий может попросить вас вернуть ваши старые акции в обмен на новые акции реорганизованной компании. Количество новых акций может быть меньше и их стоимость может быть меньше, чем у ваших старых акций. В плане реорганизации будут изложены ваши права как инвестора и то, что вы можете ожидать получить от компании».

Количество новых акций может быть меньше и их стоимость может быть меньше, чем у ваших старых акций. В плане реорганизации будут изложены ваши права как инвестора и то, что вы можете ожидать получить от компании».

По сути, как только компания подает заявку на защиту от банкротства любого типа, ваши права как инвестора меняются, чтобы отразить статус банкротства компании. В то время как некоторые компании действительно успешно возвращаются после реструктуризации, многие другие этого не делают. И если ваша доля в компании, существовавшей до главы 11, в конечном итоге будет стоить чего-нибудь в реструктурированной фирме, скорее всего, она не будет такой высокой, как раньше.

Во время банкротства по главе 7 инвесторы находятся еще ниже по лестнице. Обычно акции компании, в отношении которой ведется разбирательство по главе 7, становятся бесполезными, и инвесторы просто теряют свои деньги. Если вы держите облигацию, вы можете получить часть ее номинальной стоимости. То, что вы получите, зависит от количества активов, доступных для распределения, и от того, какое место ваши инвестиции занимают в списке приоритетов.

Обеспеченные кредиторы имеют наилучшие шансы возместить стоимость своих первоначальных инвестиций. Необеспеченные кредиторы должны ждать, пока обеспеченные кредиторы не получат адекватную компенсацию, прежде чем они получат какую-либо компенсацию. Акционеры обычно получают немного, если вообще что-то получают.

Сколько существует видов банкротства?

В Кодексе о банкротстве США предусмотрено шесть видов банкротства: главы 7, 9, 11, 12, 13 и 15.

Какой тип банкротства предназначен для физических лиц?

Физические лица обычно подают заявление о банкротстве по главе 7 или главе 13. В случае банкротства по главе 7 большая часть активов лица будет ликвидирована для выплаты кредиторам. В случае банкротства по главе 13 человеку будет разрешено сохранить большую часть своих активов, но он должен согласиться выплатить долг своим кредиторам в течение определенного периода времени.

Что такое привилегированные акции?

Привилегированные акции — это особый тип акций, выпускаемых некоторыми компаниями.