Оплата страховых взносов теперь в онлайн-бухгалтерии Райффайзенбанка

О банке

Малому бизнесу

О БанкеПресс-центрПресс-релизы

9 декабря 2019

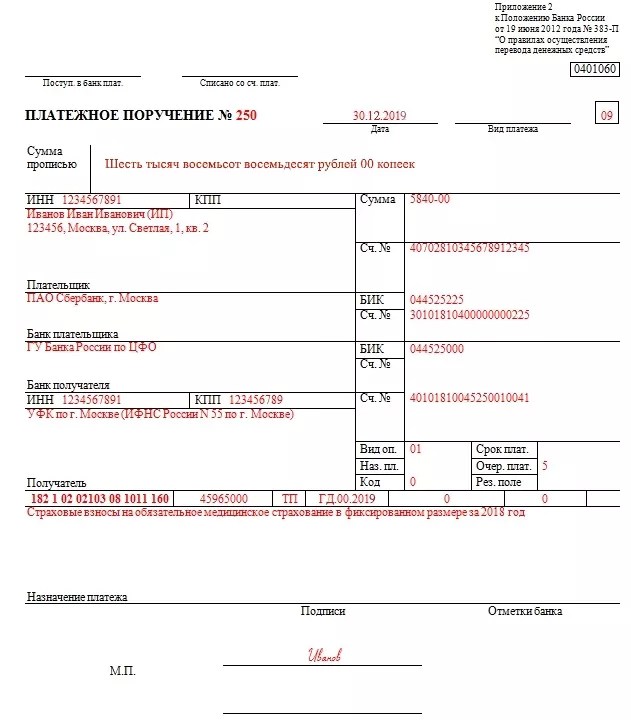

Клиенты Райффайзенбанка, которые являются индивидуальными предпринимателями без сотрудников, теперь могут быстро и просто оплатить страховые взносы в Пенсионный фонд России и на обязательное медицинское страхование в разделе «Онлайн-бухгалтерия» в интернет банке для малого бизнеса.

Для оплаты необходимо зайти на вкладку «Страховые взносы» в онлайн-бухгалтерии, выбрать в выпадающем списке тип взноса, указать его размер. Все остальные поля формы, необходимые для формирования и отправки платежа, включая реквизиты налоговой, заполняются автоматически. Остается только отправить платеж.

«Оплата страховых взносов — одно из наиболее частых пожеланий наших клиентов к функциональности онлайн-бухгалтерии. Мы рады предоставить им такую возможность. Впереди у нас еще много планов по развитию онлайн-бухгалтерии, в том числе формирование и отправка декларации в налоговую», — добавил Денис Скоков, руководитель управления по работе с малым бизнесом.

Мы рады предоставить им такую возможность. Впереди у нас еще много планов по развитию онлайн-бухгалтерии, в том числе формирование и отправка декларации в налоговую», — добавил Денис Скоков, руководитель управления по работе с малым бизнесом.

Этапы развития онлайн-бухгалтерии и вывод новой функциональности подстраиваются под налоговые события. Уже сейчас предпринимателям на «УСН Доходы» доступны: налоговый календарь, напоминающий о предстоящих налоговых событиях; возможность редактирования доходных операций для учета при расчете налога; налоговый калькулятор, автоматически рассчитывающий авансовый платеж с возможностью отправки в налоговую.

Райффайзенбанк является дочерней структурой Райффайзен Банк Интернациональ АГ. Райффайзенбанк — один из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации. Согласно данным «Интерфакс-ЦЭА» за 9 месяцев 2019 года, Райффайзенбанк занимает 10-е место по размеру активов, 7-е по объему средств частных лиц и 9-е по объему кредитов для частных лиц.

Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ представлен на 13 рынках и предоставляет широкий спектр финансовых услуг, включая лизинг, управление активами и сопровождение сделок по слиянию и поглощению. Более чем 47 000 сотрудников обслуживают 16,4 млн клиентов более чем в 2 100 подразделениях, основная часть которых расположена в странах Центральной и Восточной Европы. Акции Райффайзен Банк Интернациональ зарегистрированы на Венской фондовой бирже.

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

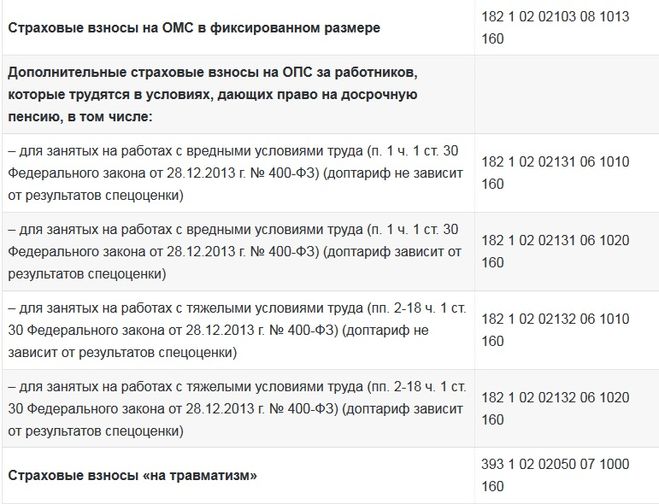

КНП — коды назначения платежей

|

Коды назначения платежей |

Наименование операций |

|

002 |

Комиссионное вознаграждение акционерного общества «Единый накопительный пенсионный фонд», добровольного накопительного пенсионного фонда от суммы пенсионных активов, акционерного общества «Государственный фонд социального страхования» от суммы его активов |

|

003 |

Перевод на инвестиционный счет |

|

004 |

Перевод на счет пенсионных выплат |

|

005 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм пени по обязательным профессиональным пенсионным взносам |

|

006 |

Комиссионное вознаграждение доверительного управляющего пенсионными активами акционерного общества «Единый накопительный пенсионный фонд» |

|

007 |

Комиссионное вознаграждение акционерного общества «Единый накопительный пенсионный фонд», добровольного накопительного пенсионного фонда от инвестиционного дохода |

|

008 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм по обязательным профессиональным пенсионным взносам |

|

009 |

Пеня за несвоевременное перечисление обязательных профессиональных пенсионных взносов |

|

010 |

Обязательные пенсионные взносы |

|

011 |

Пенсионные выплаты из акционерного общества «Единый накопительный пенсионный фонд» или добровольного накопительного пенсионного фонда, за исключением пенсионных выплат по коду назначения платежа 014 |

|

012 |

Социальные отчисления |

|

013 |

Добровольные пенсионные взносы |

|

014 |

Пенсионные выплаты из акционерного общества «Единый накопительный пенсионный фонд» за счет обязательных пенсионных взносов работодателя |

|

015 |

Обязательные профессиональные пенсионные взносы |

|

016 |

Возврат банком профинансированных средств пенсий и базовых пенсионных выплат |

|

017 |

Пеня за несвоевременное перечисление социальных отчислений |

|

018 |

Инвестиционный доход, |

|

в том числе: |

|

|

инвестиционный доход, полученный от инвестиционной деятельности акционерного общества «Государственный фонд социального страхования» |

|

|

019 |

Пеня за несвоевременное перечисление обязательных пенсионных взносов |

|

020 |

Удержание сумм из пенсий и пособий, возврат сумм удержаний из пенсий и пособий |

|

021 |

Возврат некоммерческим акционерным обществом «Государственная корпорация «Правительство для граждан» ошибочно зачисленных платежей |

|

022 |

Единовременные государственные пособия в связи с рождением ребенка |

|

023 |

Возврат единовременных государственных пособий в связи с рождением ребенка |

|

024 |

Перевод пенсионных накоплений, сформированных за счет добровольных пенсионных взносов, между акционерным обществом «Единый накопительный пенсионный фонд» и добровольными накопительными пенсионными фондами или между добровольными накопительными пенсионными фондами |

|

025 |

Возврат пятидесяти процентов от суммы обязательных пенсионных взносов, перечисленных за счет бюджетных средств до 1 января 2016 года в пользу военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года |

|

026 |

Возврат акционерным обществом «Государственный фонд социального страхования» излишне (ошибочно) уплаченных социальных отчислений |

|

027 |

Социальная выплата на случай утраты трудоспособности из средств акционерного общества «Государственный фонд социального страхования» |

|

028 |

Возврат сумм социальных выплат на случай утраты трудоспособности |

|

029 |

Трансферты из местных бюджетов |

|

030 |

Трансферты из республиканского бюджета, |

|

в том числе: |

|

|

выплата сумм гарантий государства получателям пенсионных выплат по сохранности обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в акционерном обществе «Единый накопительный пенсионный фонд» в размере фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции |

|

субсидирование обязательных пенсионных взносов получателям социальных выплат на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из акционерного общества «Государственный фонд социального страхования» |

|

|

субсидирование обязательных пенсионных взносов работодателя получателям социальных выплат на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из акционерного общества «Государственный фонд социального страхования» |

|

|

031 |

Возврат банком ошибочных платежей и прочих платежей |

|

к прочим платежам относятся: |

|

|

возврат единовременной государственной денежной компенсации гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне |

|

|

возврат единовременных выплат оралманам |

|

|

возврат ежемесячных выплат бывшим работникам юридических лиц, ликвидированных вследствие банкротства и признанных ответственными за вред, причиненный жизни и здоровью работникам |

|

|

возврат государственной адресной социальной помощи |

|

|

возврат жилищной помощи |

|

|

возврат ежемесячного государственного пособия по уходу за инвалидом первой группы с детства |

|

|

032 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд», добровольным накопительным пенсионным фондом ошибочно зачисленных сумм по обязательным пенсионным взносам, добровольным пенсионным взносам |

|

033 |

Пенсии |

|

034 |

Государственные базовые социальные пособия по инвалидности |

|

035 |

Возврат государственных базовых социальных пособий по инвалидности |

|

036 |

Государственные базовые социальные пособия по случаю потери кормильца |

|

037 |

Возврат государственных базовых социальных пособий по случаю потери кормильца |

|

038 |

Государственные базовые социальные пособия по возрасту |

|

039 |

Возврат государственных базовых социальных пособий по возрасту |

|

040 |

Пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременные выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества «Единый накопительный пенсионный фонд» и иных лиц, имеющих пенсионные накопления в акционерном обществе «Единый накопительный пенсионный фонд» |

|

041 |

Возврат пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременной выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества «Единый накопительный пенсионный фонд» и иных лиц, имеющих пенсионные накопления в акционерном обществе «Единый накопительный пенсионный фонд» |

|

042 |

Пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда |

|

043 |

Возврат пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда |

|

044 |

Выплата государственных специальных пособий |

|

045 |

Возврат государственных специальных пособий |

|

046 |

Социальная выплата на случай потери кормильца из средств акционерного общества «Государственный фонд социального страхования» |

|

047 |

Возврат сумм социальных выплат на случай потери кормильца |

|

048 |

Социальная выплата на случай потери работы из средств акционерного общества «Государственный фонд социального страхования» |

|

049 |

Возврат сумм социальных выплат на случай потери работы |

|

Группа 050 «Специальные государственные пособия» |

|

|

051 |

Участникам Великой Отечественной войны |

|

052 |

Инвалидам Великой Отечественной войны |

|

053 |

Лицам, приравненным к участникам Великой Отечественной войны |

|

054 |

Лицам, приравненным к инвалидам Великой Отечественной войны |

|

055 |

Вдовам воинов, погибших в Великой Отечественной войне |

|

056 |

Семьям погибших военнослужащих и работников органов внутренних дел |

|

057 |

Женам (мужьям) умерших инвалидов и участников войны |

|

058 |

Лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны |

|

059 |

Пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида |

|

Группа 060 «Возврат специальных государственных пособий» |

|

|

061 |

По участникам Великой Отечественной войны |

|

062 |

По инвалидам Великой Отечественной войны |

|

063 |

По лицам, приравненным к участникам Великой Отечественной войны |

|

064 |

По лицам, приравненным к инвалидам Великой Отечественной войны |

|

065 |

По вдовам воинов, погибших в Великой Отечественной войне |

|

066 |

По семьям погибших военнослужащих и работников органов внутренних дел |

|

067 |

По женам (мужьям) умерших инвалидов и участников войны |

|

068 |

По лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны |

|

069 |

Возврат пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида |

|

Группа 070 «Специальные государственные пособия другим категориям граждан» |

|

|

071 |

Инвалидам 1 и 2 группы |

|

072 |

Инвалидам 3 группы |

|

073 |

Детям инвалидам до 16 лет |

|

074 |

Многодетным матерям |

|

075 |

Реабилитированным гражданам |

|

076 |

Лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан |

|

077 |

Прочие |

|

078 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд», добровольными накопительными пенсионными фондами сумм переводов пенсионных накоплений, сформированных за счет добровольных пенсионных взносов |

|

Группа 080 «Возврат специальных государственных пособий другим категориям граждан» |

|

|

081 |

По инвалидам 1 и 2 группы |

|

082 |

По инвалидам 3 группы |

|

083 |

По детям инвалидам до 16 лет |

|

084 |

По многодетным матерям |

|

085 |

По реабилитированным гражданам |

|

086 |

По лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан |

|

087 |

По прочим |

|

088 |

Погашение кредиторской задолженности акционерного общества «Единый накопительный пенсионный фонд» по пенсионным накоплениям |

|

089 |

Обязательные пенсионные взносы работодателя |

|

090 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм по обязательным пенсионным взносам работодателя |

|

091 |

Государственные пособия по уходу за ребенком до одного года, социальные выплаты на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества «Государственный фонд социального страхования» |

|

092 |

Возврат государственных пособий по уходу за ребенком до одного года, социальных пособий на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества «Государственный фонд социального страхования» |

|

093 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» сумм пени за несвоевременное перечисление обязательных пенсионных взносов работодателя |

|

094 |

Возврат акционерным обществом «Государственный фонд социального страхования» ошибочно зачисленных сумм пени за несвоевременное перечисление социальных отчислений |

|

095 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм пени за несвоевременное перечисление обязательных пенсионных взносов |

|

096 |

Социальная выплата на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества «Государственный фонд социального страхования» |

|

097 |

Возврат социальной выплаты на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества «Государственный фонд социального страхования» |

|

098 |

Пеня за несвоевременное перечисление в акционерное общество «Единый накопительный пенсионный фонд» обязательных пенсионных взносов работодателя |

|

099 |

Прочие платежи по разделу 0, |

|

в том числе: |

|

|

единовременная государственная денежная компенсация гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне |

|

|

единовременные выплаты оралманам |

|

|

ежемесячные выплаты бывшим работникам юридических лиц, ликвидированных вследствие банкротства и признанных ответственными за вред, причиненный жизни и здоровью работникам |

|

|

назначения государственной адресной социальной помощи |

|

|

назначения жилищной помощи |

|

|

ежемесячное государственное пособие по уходу за инвалидом первой группы с детства |

|

|

прочие платежи (пособия), неучтенные в настоящем разделе |

InfoPensions 22

InfoPensions – выпуск 22 – ноябрь 2019 г.

InfoPensions содержит объявления и напоминания по вопросам, относящимся к регулируемым на федеральном уровне частным пенсионным планам и объединенным зарегистрированным пенсионным планам. Он включает описание того, как Управление суперинтенданта финансовых учреждений (OSFI) применяет различные положения Закона о стандартах пенсионных пособий , 1985 года, Закона о объединенных зарегистрированных пенсионных планах , их положений, директив и руководств OSFI. Администраторы плана должны получить соответствующую профессиональную консультацию о том, как законодательство и руководящие принципы влияют на их конкретный пенсионный план.

Приглашаем вас посетить раздел «Пенсионные планы» — главную страницу веб-сайта OSFI, где доступна дополнительная информация о пенсионном обеспечении. Чтобы получать уведомления по электронной почте о новых материалах, размещенных на веб-сайте OSFI, включая этот информационный бюллетень и другие документы, связанные с пенсиями, подпишитесь с помощью уведомлений по электронной почте.

Если у вас есть какие-либо вопросы о статьях, которые вы прочитали в InfoPensions , или если у вас есть предложения для будущих статей, пожалуйста, свяжитесь с нами по адресу[email protected]. Очередной выпуск InfoPensions будет доступен в мае 2020 года.

К началу страницы

Базовая ставка для оценки пенсионных планов

Положения об оценке пенсионных планов требуют, чтобы руководитель финансовых учреждений ежегодно публиковал в Canada Gazette , Часть I, уведомление с указанием базовой ставки, которая будет применяться для оценки пенсионных планов в предстоящем финансовом году.

Уведомление было опубликовано в Part I of the Canada Gazette от 28 сентября 2019 г., в котором указывается, что базовая ставка, действующая для взносов, на которые OSFI выставляет счета за годы действия плана, заканчивающиеся с 1 октября 2019 г. по 30 сентября 2020 г., составляет 10 долларов США. Эта базовая ставка является увеличением на 1 доллар США по сравнению с базовой ставкой, действующей в настоящее время. Это приводит к увеличению минимальной суммы взносов на 50 долларов (от 450 до 500 долларов) и на 20 000 долларов до максимальной суммы (от 180 000 до 200 000 долларов) на 2020–2021 финансовый год.

Эта базовая ставка является увеличением на 1 доллар США по сравнению с базовой ставкой, действующей в настоящее время. Это приводит к увеличению минимальной суммы взносов на 50 долларов (от 450 до 500 долларов) и на 20 000 долларов до максимальной суммы (от 180 000 до 200 000 долларов) на 2020–2021 финансовый год.

Управляющий определяет оценку пенсионного плана после того, как план подаст заявку на регистрацию или годовой информационный отчет (AIR). OSFI рассчитывает подготовить счет примерно через 45 дней после определения оценки. Например, если план AIR должен быть сдан до 30 июня 2020 г., администратор плана может рассчитывать на получение счета в августе 2020 г., даже если он подал AIR до установленного срока. Для получения дополнительной информации см. наше уведомление о правилах, вносящих поправки в правила оценки пенсионных планов.

Дополнительную информацию см. в таблице ставок оценки пенсионного плана на нашем веб-сайте.

К началу страницы

Ожидания OSFI в отношении актуарных отчетов

Ожидания OSFI, включенные в Инструкцию по подготовке актуарных отчетов для пенсионных планов с установленными выплатами (Руководство), относятся в основном к законодательным требованиям, таким как расчет средний коэффициент платежеспособности или использование аккредитивов, а также актуарные предположения и методы, которые будут использоваться в актуарных отчетах. Эти ожидания основаны на подразделах 9(2) и 12(3.1) Закона о стандартах пенсионных пособий от 1985 г. (PBSA), которые требуют подготовки актуарных отчетов на основе актуарных предположений и методов, которые являются адекватными и надлежащими, а также в соответствии со стандартами практика Канадского института актуариев.

Эти ожидания основаны на подразделах 9(2) и 12(3.1) Закона о стандартах пенсионных пособий от 1985 г. (PBSA), которые требуют подготовки актуарных отчетов на основе актуарных предположений и методов, которые являются адекватными и надлежащими, а также в соответствии со стандартами практика Канадского института актуариев.

Актуарные отчеты, представляемые в OSFI, обычно проверяются менеджером по взаимоотношениям с планом, который является членом надзорной группы OSFI Отдела частных пенсионных планов (PPPD). Менеджер по связям с общественностью после изучения актуарного отчета может передать его группе актуариев PPPD для более подробного рассмотрения. Обратите внимание, что OSFI не рассматривает все актуарные отчеты и не утверждает актуарные отчеты, за исключением отчетов о прекращении действия плана. В случае проверки выводы и запросы на дополнительную информацию, если таковые имеются, затем сообщаются актуарию и администратору плана. Хотя вопросы раскрытия информации иногда поднимаются наряду с более важными вопросами, они, как правило, не являются частью основного внимания наших обзоров.

Когда мы просматриваем отчет актуария, наш текущий подход заключается в том, чтобы сначала письменно связаться с актуарием. Большинство актуариев предпочитают этот подход для инициирования коммуникации, поскольку он дает им больше контекста в отношении поднимаемых вопросов. OSFI приветствует возможность любых дискуссий, и актуарии всегда могут запросить телефонную конференцию, чтобы задать вопросы или запросить разъяснения после получения письма.

Контекст для отчетов о прекращении действия плана отличается, когда перед отправкой письма обычно предлагается конференц-связь. Это дает возможность обсудить конкретные элементы, связанные с прекращением действия плана, до того, как OSFI завершит свою проверку.

В дополнение к персонализированному сообщению для конкретных планов, мы публикуем некоторые из пунктов, которые часто вызывают беспокойство, один раз в год в весеннем выпуске InfoPensions . Весеннее издание также содержит пункты, в отношении которых, по нашему мнению, требуется большая ясность. Например, пункты, охваченные в InfoPensions 21, касались потерь в связи с непрерывным стажем, предположений о смертности среди мужчин и женщин, а также ограничений на передачу и аннуитетную покупку.

Например, пункты, охваченные в InfoPensions 21, касались потерь в связи с непрерывным стажем, предположений о смертности среди мужчин и женщин, а также ограничений на передачу и аннуитетную покупку.

OSFI стремится быть прозрачным, и наши ожидания четко изложены в Руководстве и изложены в InfoPensions , или по мере необходимости к планам. OSFI ценит постоянный диалог с актуариями, и наши ожидания периодически корректируются на основе этих сообщений, чтобы лучше помогать актуариям в соблюдении требований, установленных в законодательстве и директивах.

К началу страницы

Просроченные взносы и общение с хранителями планов

Как упоминалось в статье «Просроченные взносы и общение с хранителями планов» в InfoPensions 11, раздел 9.1 Закона о стандартах пенсионных пособий от 1985 года (PBSA), говорится, что администраторы плана должны информировать доверительного управляющего или хранителя пенсионного фонда в письменной форме обо всех суммах, подлежащих переводу в пенсионный фонд. Большинство администраторов планов информируют своего хранителя об этих суммах, отправляя хранителю то, что часто называют «планировщиком взносов». Этот документ позволяет кастодиану сопоставить деньги, перечисленные в пенсионный фонд, с суммами, которые ожидались.

Большинство администраторов планов информируют своего хранителя об этих суммах, отправляя хранителю то, что часто называют «планировщиком взносов». Этот документ позволяет кастодиану сопоставить деньги, перечисленные в пенсионный фонд, с суммами, которые ожидались.

Подраздел 9.1(2) PBSA требует, чтобы, если платеж не был переведен в течение 30 дней с ожидаемой даты перевода, как администратор плана, так и доверительный управляющий или хранитель (если администратором является работодатель) были обязаны уведомить Суперинтендант позднего денежного перевода.

OSFI напоминает администраторам планов, что эти требования применяются как к планам с установленными взносами, так и к планам с установленными выплатами. OSFI может связаться с ответственным за план при рассмотрении сообщения о проблеме с задержкой перевода. Мы также можем связаться с хранителем, чтобы подтвердить суммы, переведенные в рамках обычного мониторинга плана OSFI, если мы выявили проблемы в отношении пенсионного плана или если у плана были проблемы с задержкой перевода в прошлом.

Чтобы помочь всем сторонам в выполнении их обязательств в соответствии с PBSA, OSFI разместил на своем веб-сайте форму планировщика взносов, График ожидаемых взносов. Использование этой формы не является обязательным, и администраторы могут использовать другой формат для уведомления доверительного управляющего или хранителя ожидаемых взносов.

К началу страницы

Исследование пенсионных планов с установленными взносами

В декабре 2018 года OSFI запросила информацию почти у 900 регулируемых государством пенсионных планов с положениями о фиксированных взносах (DC) и получила 55% ответов. Многие из вопросов касались конкретно планов «Выбор учетной записи участника». В соответствии с Положения о стандартах пенсионных пособий, 1985 (PBSR) Счет по выбору участника — это счет, на котором участнику разрешено делать инвестиционный выбор. Этот тип соглашения обычно включает вариант по умолчанию, если участник не делает инвестиционный выбор.

Пока мы продолжаем анализировать полученные данные и намерены поделиться дополнительными наблюдениями в будущем, некоторые предварительные замечания по полученным ответам можно найти ниже:

Вариант инвестирования по умолчанию

Наше исследование показало, что 55% планов счетов по выбору участников используют фонд с установленной датой в качестве варианта инвестирования по умолчанию, что делает этот тип фонда наиболее популярным вариантом по умолчанию. Фонды с установленной датой обычно обеспечивают функцию ребалансировки распределения активов, основанную на возрасте или дате выхода на пенсию участника плана, что постепенно снижает инвестиционный риск с течением времени.

Вторым по популярности вариантом инвестирования по умолчанию является сбалансированный фонд, при этом 25% планов используют этот тип фонда в качестве варианта по умолчанию. Сбалансированные фонды предлагают сочетание безопасности, дохода и прироста капитала. Типичное распределение активов составляет от 40% до 60% в виде акций, а оставшаяся часть — в виде инвестиций с фиксированным доходом. В отличие от фонда с установленной датой, распределение активов сбалансированного фонда не меняется со временем, а периодически перебалансируется для сохранения того же распределения активов.

В отличие от фонда с установленной датой, распределение активов сбалансированного фонда не меняется со временем, а периодически перебалансируется для сохранения того же распределения активов.

Исследование также показало, что некоторые администраторы выбрали фонд денежного рынка в качестве варианта по умолчанию для пенсионного плана. Фонд денежного рынка обычно не считается подходящим вариантом по умолчанию для большинства членов. Напоминаем администраторам планов, что подразделы 8(4), 8(4.1) и 8(4.3) Закона о стандартах пенсионных пособий от 1985 года устанавливают стандарт ухода за администрированием пенсионного плана и устанавливают ожидания для администраторов планов счетов по выбору участников. . Предоставляя варианты инвестирования, администратор должен предлагать варианты инвестирования различной степени риска и ожидаемой доходности, которые позволили бы разумному и предусмотрительному человеку создать портфель инвестиций, адаптированный к его пенсионным потребностям.

При выборе варианта по умолчанию администраторы плана должны учитывать возраст и/или профиль риска участников плана, пригодность варианта по умолчанию и затраты, связанные с этим вариантом. Затраты являются важным фактором, учитывая, что они снижают отдачу от инвестиций.

Количество вариантов инвестирования

Наше исследование показало, что среднее количество вариантов инвестирования, предлагаемых в планах счетов на выбор, составляет 34, а среднее количество предлагаемых вариантов инвестирования — 22. Хотя среднее количество предлагаемых вариантов инвестирования может показаться высоким, это объясняется тем, что 10% планов предлагают более 75 опций.

Как указано в Руководстве № 3 Канадской ассоциации пенсионных надзорных органов (CAPSA) для планов накопления капитала, администратор плана DC должен установить критерии для периодического пересмотра каждого из вариантов инвестирования в плане. Обзор вариантов инвестиций должен проводиться не реже одного раза в год.

В дополнение к установлению критериев для рассмотрения вариантов инвестирования, мы хотели бы напомнить администраторам планов DC, что, как фидуциары плана, они несут ответственность за предоставление инвестиционной информации и инструментов для принятия решений участникам плана. Администраторы плана должны проверить количество и тип предлагаемых вариантов инвестирования, чтобы убедиться, что обучение участников является достижимой целью.

Предлагая более 75 вариантов инвестирования, большинству участников пенсионных планов может показаться ошеломляющим. Администратору плана также может показаться затруднительным провести ежегодную проверку всех этих вариантов в соответствии с рекомендациями CAPSA. В рамках анализа, лежащего в основе этого исследования, OSFI рассмотрит то, каким, по нашему мнению, должен быть соответствующий уровень инвестиционного выбора.

Административные сборы

Администраторы плана должны знать обо всех расходах, связанных с предложением плана DC. Хотя представляется, что администраторы осведомлены о сборах за управление инвестиционными фондами, полученные ответы и комментарии свидетельствуют о том, что сумма административных сборов, уплачиваемых участниками плана и/или работодателем, недостаточно известна.

Хотя представляется, что администраторы осведомлены о сборах за управление инвестиционными фондами, полученные ответы и комментарии свидетельствуют о том, что сумма административных сборов, уплачиваемых участниками плана и/или работодателем, недостаточно известна.

Администраторам планов рекомендуется узнавать обо всех сборах, связанных с планом, запрашивая их у своих поставщиков услуг.

Администраторам плана также следует напомнить о подразделе 7.3(1) PBSR, где существует ежегодное требование предоставлять владельцам счетов по выбору участников письменное заявление, в котором, среди прочего, раскрываются инвестиционные цели и сборы.

OSFI продолжает анализировать полученные ответы и поделится дополнительной информацией в будущем выпуске Инфопенсии . На основании результатов исследования и выявленных рисков OSFI внесет коррективы в процедуры надзора и внесет изменения во внешнее руководство.

К началу страницы

Поправки к Закону о стандартах пенсионных пособий 1985 г.

в Законе об исполнении бюджета на 2019 г.

в Законе об исполнении бюджета на 2019 г.21 июня 2019 г. 19, 2019 и другие меры (Закон об исполнении бюджета или BIA) получили королевскую санкцию. В BIA включены поправки к Закон о стандартах пенсионных пособий, 1985 г. (PBSA).

Право не затрагивается (раздел 17.1)

BIA внесло поправку в PBSA, обеспечивающую большую уверенность в том, что пенсионный план не может предоставлять пенсионное пособие или опцион, на которые влияет прекращение действия плана. Это положение для большей определенности передает фундаментальный принцип, согласно которому пенсионному плану запрещается предоставлять пенсионное пособие во время действия плана, но не при прекращении действия плана. По мнению OSFI, эта поправка носит лишь разъясняющий характер и что до внесения поправки в соответствии с PBSA было запрещено ставить право на конкретную форму пенсионного пособия в зависимость от плана, остающегося в эксплуатации.

Поправка не налагает никаких новых или дополнительных требований и не меняет то, как OSFI интерпретирует и администрирует PBSA. Преимущества, которые соответствовали требованиям до введения раздела 17.1, должны продолжать соответствовать требованиям после его вступления в силу.

Преимущества, которые соответствовали требованиям до введения раздела 17.1, должны продолжать соответствовать требованиям после его вступления в силу.

Пожизненные ренты (раздел 17.2)

BIA добавило раздел 17.2 к PBSA, разрешая покупку немедленной или отсроченной пожизненной ренты администратором плана для выполнения обязательства по плану по выплате пенсионного пособия бывшему участнику или выживший. В соответствии с текущим PBSA администраторам плана не запрещается покупать аннуитеты для бывшего участника или оставшегося в живых. Однако обязательство по выплате пенсии может оставаться в рамках плана в случае банкротства поставщика аннуитета.

Раздел 17.2 также устанавливает условия, которые должны быть выполнены для того, чтобы воспользоваться этим положением:

- В случае немедленной пожизненной ренты платежи должны быть в том же размере и в той же форме, что и пенсионное пособие, на которое прежний в противном случае участник или оставшийся в живых имел бы право в соответствии с условиями пенсионного плана

- В случае отсроченного пожизненного аннуитета выплаты должны быть в той же сумме, что и пенсионное пособие, а также любые связанные с ним пособия или опционы, на которые бывший участник или оставшийся в живых имел бы право в противном случае в соответствии с условиями пенсионного плана

- Администратор должен соблюдать требования к уведомлению, которые будут прописаны в правилах .

- Аннуитетная покупка должна быть авторизована в соответствии с текстом плана

- Если аннуитет приобретается у организации, которая не является страховой компанией, как это определено в Законе о страховых компаниях , администратор плана должен получить одобрение суперинтенданта этой организации.

- Пожизненная рента должна соответствовать требованиям, которые будут дополнительно прописаны в нормативных актах (еще не вступивших в силу).

Компания по страхованию жизни, как она определена в Законе о страховых компаниях , включает филиалы иностранных компаний, имеющих лицензию в Канаде, но не включает страховщиков жизни, зарегистрированных в провинциях.

Гранты по разделу 17.2 предусматривают возможность гибкого приобретения пожизненной ренты за часть пенсионного пособия. В этом случае покупка удовлетворит обязательство по плану только в отношении применимой части.

Раздел 17. 2 вступит в силу в день, который будет установлен приказом Губернатора в Совете, а также потребует выполнения разрешительных правил.

2 вступит в силу в день, который будет установлен приказом Губернатора в Совете, а также потребует выполнения разрешительных правил.

К началу страницы

Обновленные отчеты для регулярных ежегодных отчетов

OSFI внес изменения в некоторые из своих ежегодных нормативных отчетов, применимых к пенсионным планам, зарегистрированным или подавшим заявку на регистрацию в соответствии с Законом о стандартах пенсионных пособий от 1985 года . Изменения в этих декларациях включают в себя изменения, направленные на удаление повторяющихся или ненужных данных, оптимизацию информации и обеспечение согласованности между декларациями, а также включение дополнительной информации, которая улучшит надзор OSFI за пенсионными планами.

Следующие отчеты были изменены:

- Сводная актуарная информация (AIS)

- Возврат информации о платежеспособности (OSFI 575)

- Годовой информационный отчет (OSFI 49) и прилагаемое к нему Приложение A

- Сертифицированная финансовая отчетность (OSFI 60)

- Ежегодная корпоративная сертификация пенсионного плана (PPACC)

- Сводная информация о тиражируемом портфеле (RPIS)

Изменения в AIS и декларации о платежеспособности будут применяться к заявкам за годы действия плана, заканчивающиеся 31 октября 2019 г. и позже. Изменения в других перечисленных декларациях будут применяться к заявкам за годы плана, заканчивающиеся 31 декабря 2019 г. и позже.

и позже. Изменения в других перечисленных декларациях будут применяться к заявкам за годы плана, заканчивающиеся 31 декабря 2019 г. и позже.

Кроме того, был разработан новый отчет аудитора о подтверждении подачи (ARFC), который должен быть заполнен всеми планами. Возврат состоит из четырех вопросов, которые указаны ниже. Этот отчет позволит каждому плану подтвердить, требуется ли подача отчета аудитора, и при необходимости загрузить отчет. План не обязан представлять отчет аудитора, если ответ на любой из следующих вопросов «Да»:

- Все активы пенсионных фондов хранятся в одной страховой компании на счетах любого типа?

- Все ли активы пенсионного фонда хранятся в объединенных фондах одной трастовой компании?

- Все ли активы пенсионного фонда принадлежат одной трастовой компании, но не входят в ее объединенные фонды, и справедливая рыночная стоимость всех активов пенсионного фонда составляет менее 5 000 000 долларов США?

- Является ли план полностью застрахованным (т.

е. все пособия выплачиваются посредством аннуитета или договора страхования)?

е. все пособия выплачиваются посредством аннуитета или договора страхования)?

е. все пособия выплачиваются посредством аннуитета или договора страхования)?

е. все пособия выплачиваются посредством аннуитета или договора страхования)?Все остальные планы должны загрузить отчет аудитора, чтобы иметь возможность подавать отчет в RRS.

Прилагаемые инструкции будут пересмотрены и повторно опубликованы на веб-сайте OSFI не позднее весны 2020 года. 1985 (PBSA) требует, чтобы администратор плана подавал суперинтенданту копию любых поправок к плану и любых поправок к документам, которые создают или поддерживают план или фонд плана в течение 60 дней после внесения поправки.

С 1 апреля 2020 г. администраторы плана должны будут подавать поправки к плану через Систему нормативной отчетности (RRS). Чтобы подать поправку, администраторы должны заполнить и загрузить в RRS либо OSFI 593: Текстовая информационная форма пенсионного плана с установленными взносами , либо OSFI 594: Информационная форма о поправке к пенсионному плану с установленными выплатами/комбинированному плану , а также все другие соответствующие документы (например, поправка к плану, решение правления, депозитарное соглашение). Формы, а также руководство по внесению и подаче поправок доступны на веб-сайте OSFI в Руководство по темам для планов с установленными выплатами или планами с установленными взносами в теме Поправки .

Формы, а также руководство по внесению и подаче поправок доступны на веб-сайте OSFI в Руководство по темам для планов с установленными выплатами или планами с установленными взносами в теме Поправки .

Однако даже после 1 апреля 2020 г. поправки, требующие разрешения суперинтенданта (например, недействительная поправка в соответствии с подразделом 10.1(2) PBSA или передача активов в соответствии с разделом 10.2 PBSA) не могут быть представлены через RRS. Документы в поддержку заявки на получение разрешения суперинтенданта должны по-прежнему направляться в электронном виде на адрес[email protected].

Начало страницы

Форум пенсионной индустрии 2019

28 мая 2019 г. OSFI провел Форум пенсионной индустрии в Торонто. Форум предоставил администраторам частных пенсионных планов, регулируемых на федеральном уровне, их консультантам и поставщикам сопутствующих услуг возможность услышать от сотрудников OSFI текущие вопросы. Затрагиваемые темы включали Стратегический план OSFI на 2019–2022 годы, результаты исследования пенсионных планов OSFI за 2017 год, обновленную информацию о недавнем руководстве OSFI, касающемся утверждений, обновленную информацию о методах надзора OSFI и краткое изложение недавних дел, касающихся юрисдикции пенсионных планов коренных народов.

Затрагиваемые темы включали Стратегический план OSFI на 2019–2022 годы, результаты исследования пенсионных планов OSFI за 2017 год, обновленную информацию о недавнем руководстве OSFI, касающемся утверждений, обновленную информацию о методах надзора OSFI и краткое изложение недавних дел, касающихся юрисдикции пенсионных планов коренных народов.

OSFI благодарит всех, кто предлагал темы до Форума и присутствовал на мероприятии. Ваш вклад, участие и отзывы очень ценятся.

К началу страницы

Важные даты

Напоминаем администраторам плана, что требуемые ежегодные отчеты должны подаваться с использованием системы нормативной отчетности (RRS). Документы, представляемые в поддержку заявления, для которого требуется разрешение суперинтенданта, следует отправлять в электронном виде по адресу:[email protected]. Достаточно одного приложения. Нет необходимости отправлять по почте бумажную копию заявления в дополнение к электронной.

В соответствии с Законом о стандартах пенсионных пособий от 1985 г. В соответствии с Законом о зарегистрированных пенсионных планах : Начало страницы В обновлении за декабрь 2022 г. В обновлении за сентябрь 2022 г. представлены: В обновлении за июнь 2022 г. представлены: В обновлении за март 2022 г. представлены: Декабрьское обновление 2021 г. содержит: В обновлении за сентябрь 2021 г. представлены: В обновлении за июнь 2021 г. представлены: В обновлении за март 2021 г. представлены: В обновлении за декабрь 2020 г. представлены: В обновлении за сентябрь 2020 г. представлены: В обновлении за июнь 2020 г. В обновлении за март 2020 г. представлено: В обновлении за декабрь 2019 г. представлены: В обновлении за сентябрь 2019 г. В обновлении за июнь 2019 г. представлены: В обновлении за март 2019 г. В обновлении за декабрь 2018 г. представлены: В обновлении за сентябрь 2018 г. представлено: В обновлении за июнь 2018 г. представлено: В обновлении за декабрь 2017 г. представлены: Крайний срок Все планы: Годовой информационный отчет (OSFI 49) и Приложение A – Информационные требования Налогового управления Канады (OSFI 49A) Через 6 месяцев после окончания планового года Ежегодная корпоративная сертификация пенсионного плана (PPACC) Через 6 месяцев после окончания планового года Сертифицированная финансовая отчетность (OSFI 60), Подтверждение подачи аудиторского заключения (ARFC) и, при необходимости, аудиторское заключение Через 6 месяцев после окончания планового года Оценка плана Оплачивается при получении счета-фактуры, выставленного OSFI Годовые отчеты членам и бывшим членам и их супругам или гражданским партнерам Через 6 месяцев после окончания планового года Планы с установленными льготами: Актуарный отчет и сводка актуарной информации и, при необходимости, дублирующая сводка информации о портфеле Через 6 месяцев после окончания планового года Отчет о платежеспособности (OSFI 575) Более позднее из 45 дней после окончания планового года или 15 февраля Действия или обязательные документы Крайний срок Годовой информационный отчет объединенного зарегистрированного пенсионного плана (включая финансовые отчеты) 30 апреля (через 4 месяца после окончания года, к которому относится документ) Ежегодная корпоративная сертификация пенсионного плана (PPACC) 30 апреля (через 4 месяца после окончания года) Оценка плана Оплачивается при получении счета-фактуры, выставленного OSFI Годовые отчеты участникам и их супругам или гражданским партнерам 14 февраля (через 45 дней после окончания года) Информация о выпуске данных | Данные государственных планов

представлены:

представлены:

Несколько планов в Иллинойсе, Огайо и Пенсильвании теперь имеют расширенные исторические данные:

Несколько планов в Иллинойсе, Огайо и Пенсильвании теперь имеют расширенные исторические данные: Этот набор данных будет расширен в ближайшем будущем.

Этот набор данных будет расширен в ближайшем будущем. представлены:

представлены:

представлены:

представлены:  представлены:

представлены: