Страховые взносы и удержание из заработной платы — Контур.Бухгалтерия

Поговорим о видах страховых взносов и законодательных актах, регламентирующих выплату таких взносов.

Страховые взносы не относятся непосредственно к зарплате сотрудников. Они не удерживаются из зарплаты, как, например, НДФЛ, их платит работодатель в процентах от начисленного сотруднику дохода.

По действующему законодательству нужно рассчитывать страховые взносы и отображать в отчетности в ФНС по каждому сотруднику отдельно. Поэтому бухгалтер занимается и их расчетом.

На данный момент работодатель выплачивает взносы в следующие фонды:

- ПФР (взносы делятся на страховую и накопительную часть),

- Фонд медицинского страхования,

- Фонд социального страхования — взносы на случай временной нетрудоспособности и в связи с материнством;

- Фонд социального страхования — взносы на случай производственной травмы или профессионального заболевания.

Первые три вида взносов администрирует ФНС. Взносы на травматизм остались в ведении ФСС.

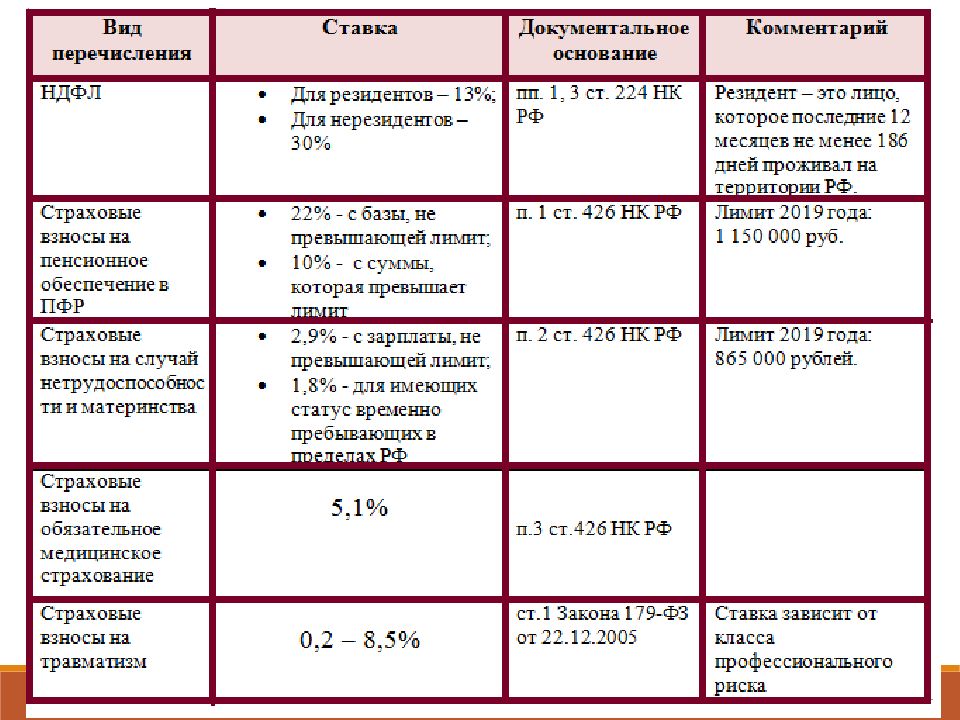

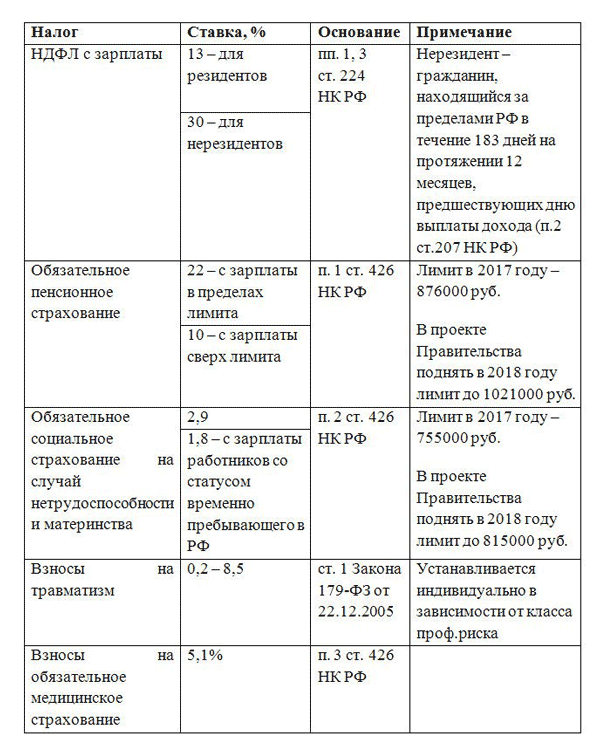

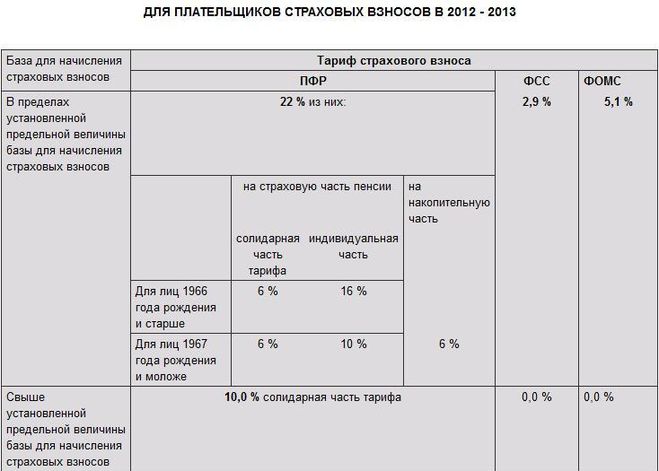

Правила расчета взносов в фонды и их тарифы установлены главой 34 НК РФ. Страховые взносы начисляются на все выплаты, связанные с трудовыми отношениями, а также выплаты физическим лицам по договорам подряда (кроме взносов на ВНиМ и травматизм, если иное не предусмотрено договором). Необлагаемые выплаты четко перечислены в статье 422 НК РФ.

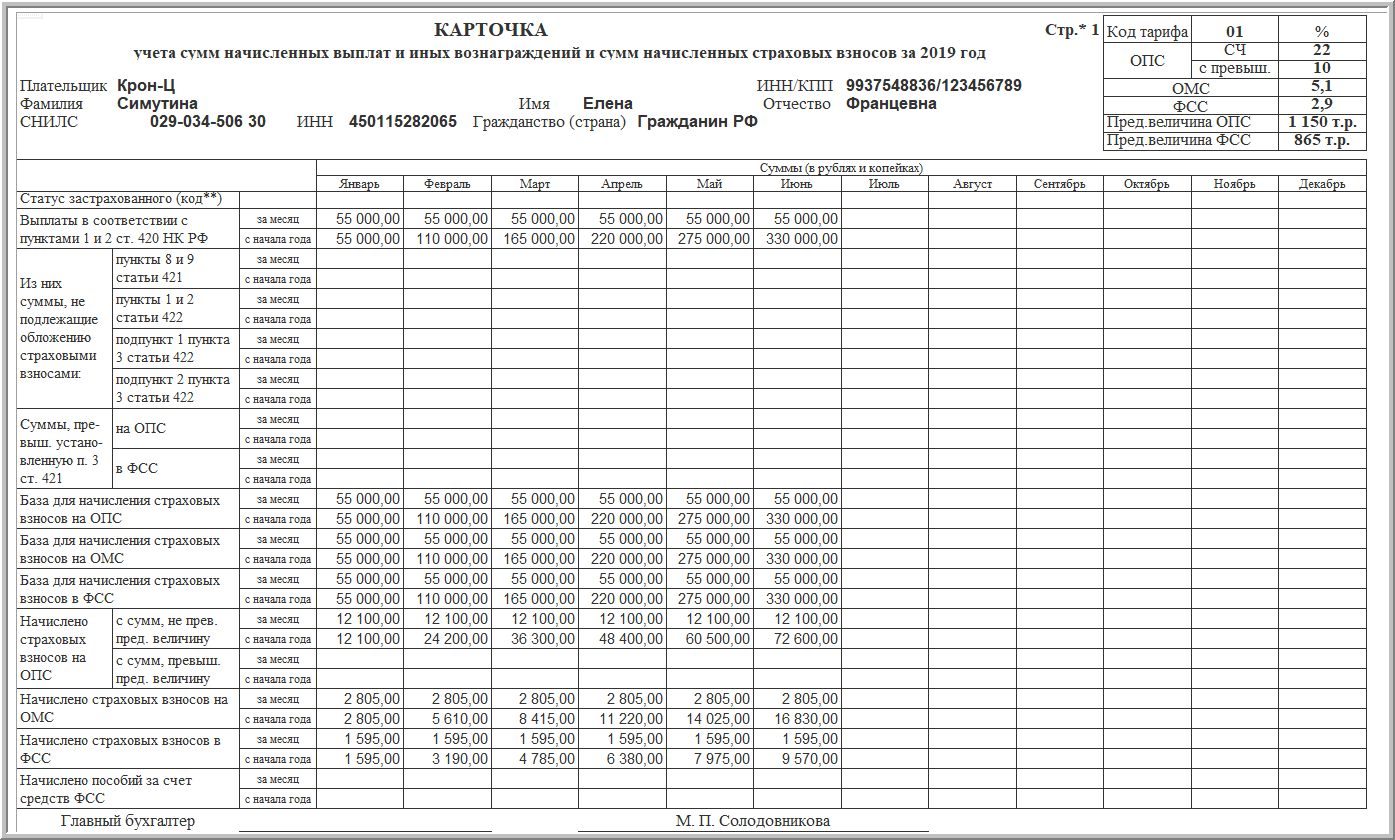

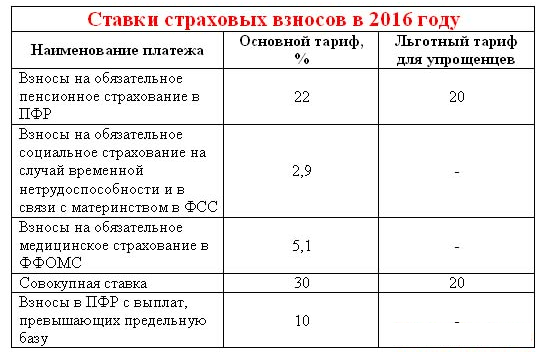

Основной тариф страховых взносов составляет 30%. 22% — в ПФР, 2,9% — в ФСС и 5,1% — в ФОМС. Кроме того, законом установлены предельные базы для начисления страховых взносов в пенсионный фонд и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

|

Год |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Предельная база для начисления взносов на ВНиМ |

755 000 |

815 000 |

865 000 |

912 000 |

966 000 |

1 032 000 |

| Предельная база для начисления взносов на ОПС |

876 000 |

1 021 000 |

1 150 000 |

1 292 000 |

1 465 000 |

1 565 000 |

В пределах базы взносы в ПФР выплачиваются в полном размере. Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу и малого бизнеса, прочие льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства, не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу и малого бизнеса, прочие льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства, не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

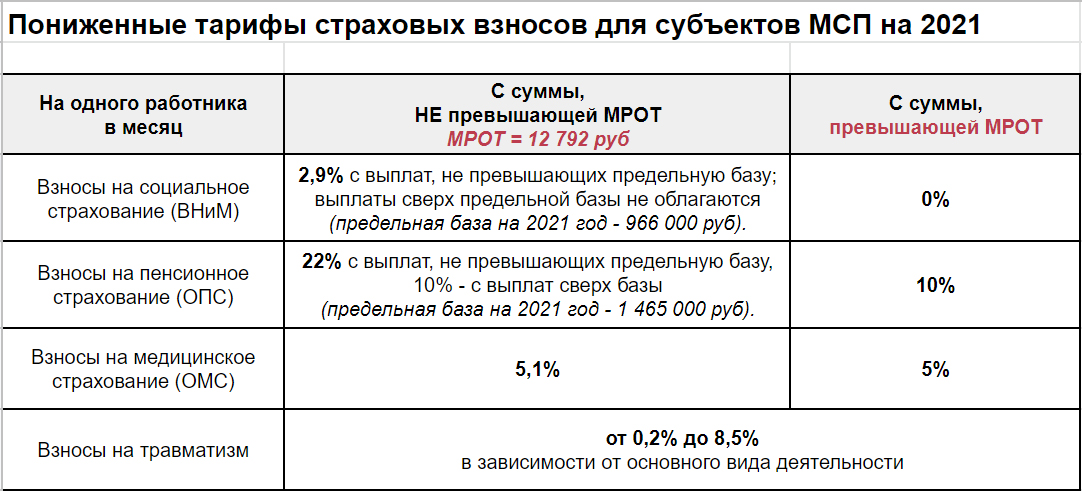

В статье 427 НК РФ перечислены льготные категории и установлены льготные тарифы для некоторых категорий плательщиков. Например, для работодателей, которые признаны субъектами малого или среднего предпринимательства, ставки взносов составляют стандартные 30 % с доходов в пределах МРОТ и 15 % с части выплат, превышающей минимальный размер оплаты труда, установленный на начало расчетного периода.

Отдельным федеральным законом 125-ФЗ регламентируются расчеты уплаты страховых взносов на травматизм в ФСС. Для каждой организации устанавливается свой тариф страховых взносов в соответствии с классом профессионального риска. Тариф может быть от 0,2% до 8,5%. Его организация узнаёт, когда становится на учет в ФСС и подтверждает свой вид деятельности.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает страховые взносы и готовит платежки. А еще здесь удобно вести учет, платить налоги и зарплату, отчитываться через интернет. Первые 14 дней все пользователи работают в системе бесплатно.

Попробовать бесплатно

Вам будут интересны статьи по теме «Зарплата»Зарплатная отчетность за 2019 год. Новое в отчетности за 1 квартал 2020 года

Зарплатная отчетность за 2019 год. Новое в отчетности за 1 квартал 2020 года

С 2020 года нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ за 1 квартал и последующие периоды 2020 года. Обновлены и некоторые сроки сдачи отчетности по заработной плате (годовые 6-НДФЛ и 2-НДФЛ). Корректировок коснулся и порядок предоставления отчетности. Отдельные отчеты вовсе будут объединены. Например, принят закон о слиянии 6-НДФЛ и 2-НДФЛ, РСВ и сведений о среднесписочной численности. Следовательно, утвердят и новые формы.

Что стоит учитывать, сдавая отчетность в 2020 году:

- Новый порядок сдачи отчетности в ФНС. Если в компании 10 и более работников, отчитываться нужно электронно. Новшества коснулись отчетности по НДФЛ и страховым взносам. Кроме того, есть новшества для организаций с обособленными подразделениями.

- Срок подачи 2-НДФЛ сократили на целый месяц. Раньше отчетность по доходам, с которых удержали НДФЛ, сдавали до 1 апреля. Теперь справки 2-НДФЛ со всеми признаками налогоплательщика подают до 1 марта года, следующего за отчетным. За 2019 год — до 02.03.2020, так как 1 марта — воскресный день.

- Новый срок установлен и для 6-НДФЛ. С отчетности за 2019 год подать расчет придется до 02.03.2020 (1 марта — воскресенье).

- Обновлен бланк отчета РСВ. Применять новый бланк придется при заполнении сведений за 1 квартал 2020 г. Старый бланк не примут. Изменения в форме незначительные и больше носят технический характер.

За 2019 год — до 02.03.2020, так как 1 марта — воскресный день.

За 2019 год — до 02.03.2020, так как 1 марта — воскресный день.Для удобства в работе все документы сгруппированы в папки по следующим разделам:

— Отчетность за 2019 год.

- Декабрьская зарплата и годовые премии в зарплатной отчетности;

- 6-НДФЛ за год;

- 2-НДФЛ за год;

- РСВ за год.

— Изменения 2020.

— Отчетность за I квартал 2020 года.

- 6-НДФЛ за I квартал 2020 года;

- РСВ за I квартал 2020 года.

— Особенности исчисления страховых взносов.

Наиболее важные и интересные моменты вынесены в закладки.

Тематическая подборка «Зарплатная отчетность за 2019 год. Новое в отчетности за 1 кварта 2020 года» позволит:

— значительно сэкономит время специалиста на изучение изменений, касающихся обложения НДФЛ и страховых взносов различных выплат работникам;

— поможет учесть требования налогового законодательства и сдать отчетность в соответствие с ними, а значит — избежать штрафов.

— поможет грамотно организовать работу на участке «зарплатные налоги» и тогда внеплановая проверка налогового органа будет не страшна.

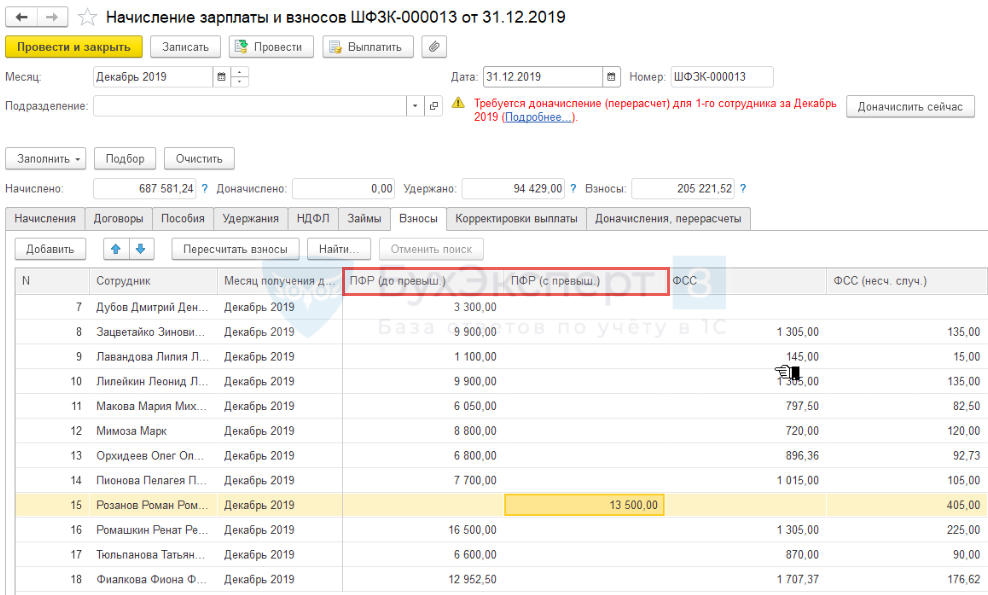

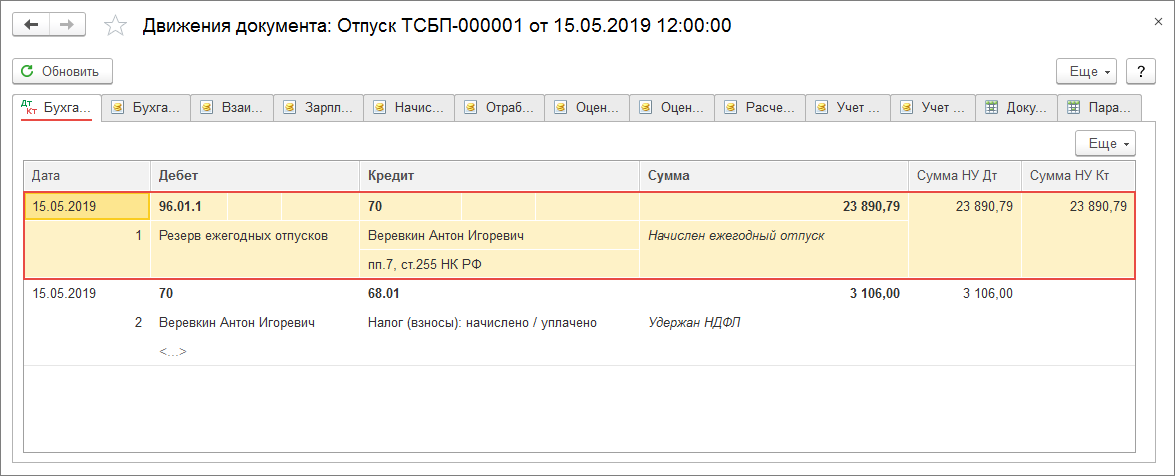

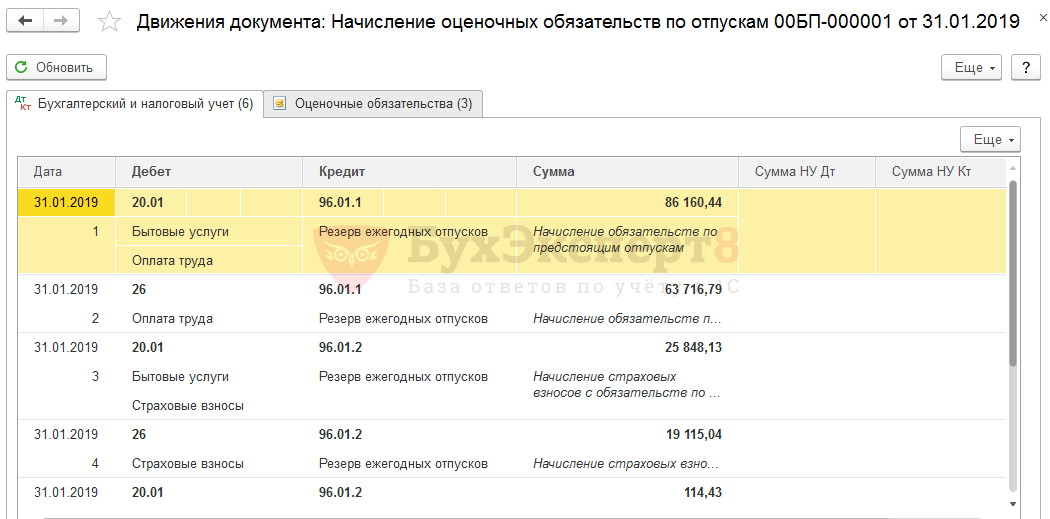

Корректировка расчета по страховым взносам в 1С:Бухгалтерия предприятия

9 Октября 2019В работе иногда возникают ситуации, когда необходимо исправить расчет ранее начисленных страховых взносов. Как это правильно сделать рассмотрим в статье.

Как это правильно сделать рассмотрим в статье.

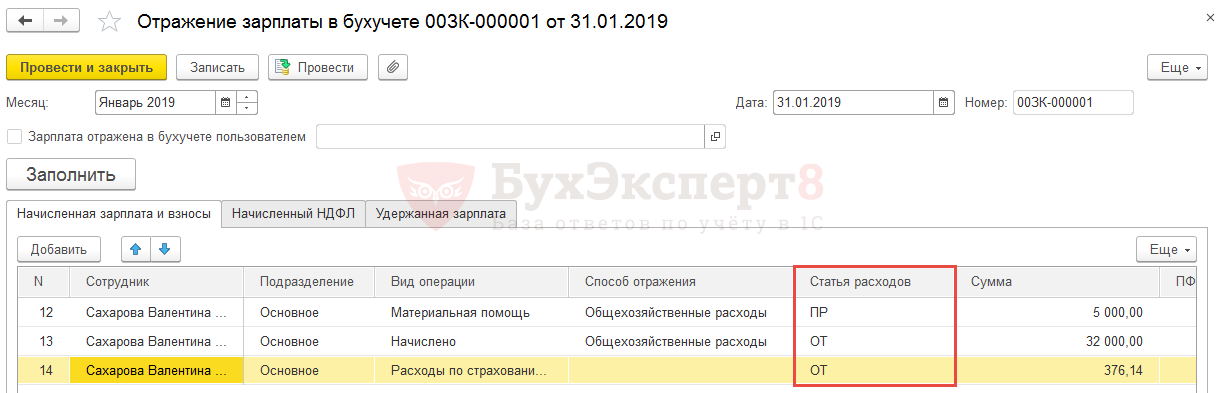

В работе иногда возникают ситуации, когда необходимо исправить расчет ранее начисленных страховых взносов. Если корректировка производится в текущем месяце, то необходимо просто повторно заполнить табличную часть документа «Начисление зарплаты» и провести документ.

А если корректировку необходимо провести за предыдущий период, то действуем следующим образом:

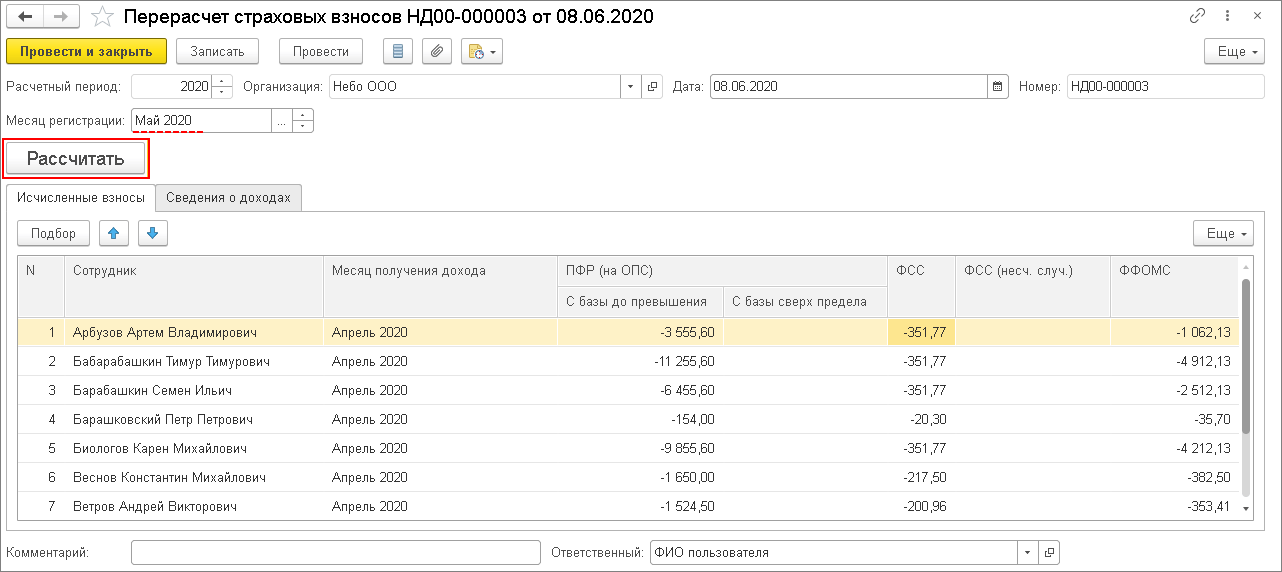

Заходим в раздел «Зарплата и кадры», далее в раздел «Страховые взносы», переходим по гиперссылке «Перерасчеты страховых взносов».

Рис. 1 (нажмите для увеличения)

Нажимаем кнопку «Создать» и формируем новый документ «Перерасчет страховых взносов». В шапке документа заполняем месяц начисления и расчетный период. В случае, когда доначисление нужно совершить, не затрагивая прошлые периоды, установите флаг в первом поле (см. рисунок ниже). Если изменения должны быть произведены задним числом, то установите флаг на втором поле (при необходимости формирования уточненного РСВ за прошлый период).

рисунок ниже). Если изменения должны быть произведены задним числом, то установите флаг на втором поле (при необходимости формирования уточненного РСВ за прошлый период).

Рис. 2 (нажмите для увеличения)

Далее нажимаем кнопку «Рассчитать» и таблица заполнится автоматически.

Хотите более детально разобраться в программе 1С:Бухгалтерия?

Приходите к нам в Учебный центр на курсы для бухгалтеров

или оставьте заявку на индивидуальное обучение.

Дата создания

31. 01.2022

01.2022

Возможно, Вас так же заинтересует:

Важные цифры 2019 года: налогообложение доходов физлиц и соцстрахование. Бухгалтер 911, № 1, Январь, 2019

Прожиточный минимум в 2019 году

Социальные и демографические группы населения | Прожиточный минимум, грн. | ||

с 1 января | с 1 июля | с 1 декабря | |

008656″>Трудоспособные лица 008656″>Трудоспособные лица | 1921,00 | 2007,00 | 2102,00 |

Минимальная зарплата в 2019 году

Период 2019 года | Размер минимальной заработной платы, грн. | |

месячный | почасовой | |

Январь — декабрь | 4173,00 |  00811755″>25,13 00811755″>25,13 |

Ставки НДФЛ и военсбора, применяемые налоговыми агентами в 2019 году к отдельным видам доходов

Вид дохода | Размер ставки | |

НДФЛ | ВС | |

1. Зарплата, вознаграждение по гражданско-правовым договорам и другие доходы (кроме случаев, определенных в пп. 167.2 — 167.5 НКУ) | 18 % | 1,5 % |

00812673″>2. «Обычные» дивиденды от: 00812673″>2. «Обычные» дивиденды от:— плательщика налога на прибыль; — неплательщика налога на прибыль, нерезидента, института совместного инвестирования | 5 % 9 % | |

3. Пассивные доходы, кроме указанных в п. 2 этой таблицы | 18 % | |

4. Доход от продажи (обмена) в течение отчетного налогового года одного из объектов движимого имущества в виде легкового автомобиля, и/или мотоцикла, и/или мопеда | — |  00823588″>— 00823588″>— |

5. Доход от продажи в течение отчетного налогового года объекта движимого имущества, кроме случая, указанного в п. 4 этой таблицы | 5 % | 1,5 % |

6. Доход от продажи не чаще одного раза в течение отчетного налогового года недвижимого имущества, перечисленного в п. 172.1 НКУ, которое находилось в собственности более 3 лет либо было унаследовано | — | — |

7. Доход от продажи в течение отчетного налогового года более одного из объектов недвижимости, указанных в п. | 5 % | 1,5 % |

6 этой таблицы, или от продажи иного объекта недвижимости, в том числе объекта незавершенного строительства

6 этой таблицы, или от продажи иного объекта недвижимости, в том числе объекта незавершенного строительстваРазмеры НСЛ в 2019 году

Вид НСЛ (норма НКУ) | Предельный размер ЗП для НСЛ, грн. | Размер НСЛ |

Обычная (п.п. 169.1.1 НКУ) | 2690,00 грн. | 960,50 грн. |

00835295″>Обычная «на детей» (п.п. 169.1.2 НКУ) 00835295″>Обычная «на детей» (п.п. 169.1.2 НКУ) | Для одного родителя — 2690,00 грн. х кол-во детей в возрасте до 18 лет; для второго — 2690,00 грн. | 960,50 грн. х кол-во детей в возрасте до 18 лет |

Повышенная «на детей» (пп. «а» и «б» п.п. 169.1.3) | 1440,75 грн. х кол-во детей в возрасте до 18 лет | |

Повышенная (пп. «в» — «е» п.п. 169.1.3 НКУ) | 2690,00 грн. | 1440,75 грн. |

Максимальная (п. | 2690,00 грн. | 1921,00 грн. |

п. 169.1.4 НКУ)

п. 169.1.4 НКУ)Ставки ЕСВ в 2019 году

Категория плательщиков | Вид дохода | |

зарплата, больничные, декретные(1) | вознаграждения по гражданско-правовым договорам | |

1. Предприятия (кроме указанных в пп. 3 и 4 этой таблицы), самозанятые лица на доходы обычных работников | 22 % | |

2. Предприятия (кроме указанных в пп. 3 и 4 этой таблицы) и физлица-предприниматели на доходы работников-инвалидов | 8,41 % | 22 % |

3. Предприятия всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС(2) | 5,3 % | 5,3 % |

4. Предприятия и организации общественных организаций инвалидов(2) | 5,5 % — на доходы работников-инвалидов;  00868088″>22 % — на доходы других работников 00868088″>22 % — на доходы других работников | 22 % |

(1) Здесь и далее под декретными понимаем пособие по беременности и родам. (2) Если у них количество работников-инвалидов составляет не менее 50 % общей численности работающих и при условии, что фонд оплаты труда таких инвалидов равен не менее 25 % суммы расходов на оплату труда. | ||

Максимальная величина базы начисления ЕСВ в 2019 году

Период 2019 года | Максимальный размер дохода, с которого взимают ЕСВ, грн. |

00868745″>Январь — декабрь 00868745″>Январь — декабрь | 62595,00 (15 минзарплат) |

Минимальный страховой взнос в 2019 году

Ставка ЕСВ | Размер минимального страхового взноса в расчете на месяц(1), грн. |

22 % | 918,06(2) |

8,41 % | 350,95(3) |

5,5 % |  00879779″>229,52(3) 00879779″>229,52(3) |

5,3 % | 221,17(3) |

(1) Минимальный страховой взнос равен произведению минзарплаты (в 2019 году — 4173,00 грн.) и соответствующей ставки ЕСВ, установленной законом на месяц, за который начисляется заработная плата (доход). (2) Обращаем внимание: ЕСВ в размере не ниже 918,06 грн. за каждый месяц отчетного года обязаны уплачивать физлица-предприниматели (как общесистемщики, так и единоналожники), независимые профессионалы, а также члены фермерских хозяйств, которые не относятся к лицам, подлежащим страхованию на других основаниях. (3) Важно! Эти показатели вам пригодятся исключительно для определения «больничного» страхового стажа работника, к базе начисления которого применяется льготная ставка ЕСВ. | |

Ставки НДФЛ, военсбора и ЕСВ для отдельных видов доходов в 2019 году

Вид выплаты | Обычные работники | Работники-инвалиды юрлиц и физлиц-предпринимателей | ||||

начисления |  008810979″>удержания 008810979″>удержания | начисления | удержания | |||

ЕСВ | НДФЛ | военсбор | ЕСВ | НДФЛ | военсбор | |

Зарплата | 22 % |  008912029″>18 % 008912029″>18 % | 1,5 % | 8,41 % | 18 % | 1,5 % |

Больничные | ||||||

Декретные | 22 % | х | х | 8,41 % |  00913134″>х 00913134″>х | х |

Вознаграждение за работы/услуги по гражданско-правовым договорам в 2019 году

Налоговый агент / плательщик ЕСВ | Удержание | Начисление | |

НДФЛ | военсбор | ЕСВ | |

1. Предприятия (кроме указанных в п. 2 этой таблицы), самозанятые лица |  009114170″>18 % 009114170″>18 % | 1,5 % | 22 % |

2. Предприятия всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС(1) | 18 % | 1,5 % | 5,3 % |

(1) Если у них количество работников-инвалидов составляет не менее 50 % общей численности работающих и при условии, что фонд оплаты труда таких инвалидов равен не менее 25 % суммы расходов на оплату труда. | |||

009114991″>Размер суточных, не облагаемый НДФЛ и военсбором

009114991″>Размер суточных, не облагаемый НДФЛ и военсборомТерритория командировки | Максимальный необлагаемый размер суточных (п.п. 170.9.1 НКУ) |

В пределах Украины | Не более 417,30 грн. |

Для командировок за границу | Не более 80 евро(1) |

(1) За каждый календарный день такой командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день. | |

009215795″>Сроки уплаты НДФЛ, военсбора и ЕСВ в 2019 году

009215795″>Сроки уплаты НДФЛ, военсбора и ЕСВ в 2019 годуСрок выплаты | НДФЛ, военсбор | ЕСВ |

Выплата заработной платы за первую (аванс) и вторую половину месяца | ||

Деньги получены с банковского счета | Одновременно с получением денег в банке | В день выплаты заработной платы, на которую начислен ЕСВ |

Деньги перечислены в безналичной форме на счет работника |  009316644″>Одновременно с перечислением денег на счет 009316644″>Одновременно с перечислением денег на счет | |

Выплата наличными из кассы(1) | В течение трех банковских дней со дня, следующего за днем выплаты | |

Выплата в натуральной форме | ||

Несвоевременная выплата заработной платы | ||

Зарплата начислена, но не выплачена | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислена заработная плата | Не позднее 20-го числа следующего месяца (для горных предприятий — не позднее 28-го числа следующего месяца) |

009317530″>(1) За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. 009317530″>(1) За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. | ||

Размеры ограничивающих показателей для больничных и декретных для основных работников

Вид ограничения(1) | Начало временной нетрудоспособности | Минимальная среднедневная зарплата, грн. | Максимальная среднедневная зарплата, грн. |

Больничные | |||

009418281″>Специальное 009418281″>Специальное | Январь — декабрь 2019 года | — | 137,09 |

Общее | Январь 2019 года | — | 1834,59(2) |

Февраль — декабрь 2019 года | — | 2056,34(2) | |

Пособие по беременности и родам | |||

009519425″>Специальное 009519425″>Специальное | Январь — декабрь 2019 года | 137,09 | 274,18 |

Общее | Январь 2019 года | 137,09 | 1834,59(2) |

Февраль — декабрь 2019 года | 137,09 | 2056,34(2) | |

(1)Специальное ограничение предусмотрено для застрахованных лиц, страховой стаж которых на протяжении последних 12 месяцев перед наступлением страхового случая составляет менее 6 месяцев. (2) Кроме того, сумма больничных/декретных в расчете на месяц не может превышать максимальной величины базы начисления ЕСВ, с которой уплачивался единый взнос. | |||

Для остальных застрахованных лиц — общие ограничения.

Для остальных застрахованных лиц — общие ограничения.ЕСВ у предпринимателей, независимых профессионалов, фермеров в 2019 году*

Категория плательщика | Срок уплаты | Минимальный страховой взнос | Отчетный период | |

за месяц, грн |  009621481″>за квартал, грн 009621481″>за квартал, грн | |||

Предприниматель на едином налоге | До 20 числа месяца, следующего за кварталом, за который уплачивается единый взнос (19 апреля, 19 июля, 21 октября, 20 января) | 918,06 | 2754,18 | Календарный год (за отчетный 2018 год подаем не позднее 11.02.2019 г.). Отчет по форме № Д5 |

Предприниматель на общей системе | До 20 числа месяца, следующего за кварталом, за который уплачивается единый взнос (19 апреля, 19 июля, 21 октября, 20 января) |  009722438″>918,06 009722438″>918,06 | 2754,18 | Календарный год (за отчетный 2018 год подаем не позднее 11.02.2019 г.). Отчет по форме № Д5 |

Лица, осуществляющие независимую профессиональную деятельность | До 20 числа месяца, следующего за кварталом, за который уплачивается единый взнос (19 апреля, 19 июля, 21 октября, 20 января) | 918,06 | 2754,18 | Календарный год (за отчетный 2018 год подаем не позднее 30.04.2019 г.).  009823477″>Отчет по форме № Д5 009823477″>Отчет по форме № Д5 |

Члены фермерского хозяйства | До 20 числа месяца, следующего за кварталом, за который уплачивается единый взнос (19 апреля, 19 июля, 21 октября, 20 января) | 918,06 | 2754,18 | Календарный год (за отчетный 2018 год подаем не позднее 30.04.2019 г.). Отчет по форме № Д5 |

Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2019 году

Начало отпуска (месяц 2019 года) |  00992438″>Расчетный период* 00992438″>Расчетный период* | Количество календарных дней в расчетном периоде | Количество праздничных и нерабочих дней в расчетном периоде | Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 — гр. 4)* |

Январь | Январь — декабрь 2018 года | 365 | 11 | 354 |

0125347″>Февраль 0125347″>Февраль | Февраль 2018 года — январь 2019 года | 365 | 11 | 354 |

Март | Март 2018 года — февраль 2019 года | 365 | 11 | 354 |

Апрель | Апрель 2018 года — март 2019 года | 365 |  010126615″>11 010126615″>11 | 354 |

Май | Май 2018 года — апрель 2019 года | 365 | 11 | 354 |

Июнь | Июнь 2018 года — май 2019 года | 365 | 10 | 355 |

Июль |  01022799″>Июль 2018 года — июнь 2019 года 01022799″>Июль 2018 года — июнь 2019 года | 365 | 11 | 354 |

Август | Август 2018 года — июль 2019 года | 365 | 11 | 354 |

Сентябрь | Сентябрь 2018 года — август 2019 года | 365 | 11 |  010329258″>354 010329258″>354 |

Октябрь | Октябрь 2018 года — сентябрь 2019 года | 365 | 11 | 354 |

Ноябрь | Ноябрь 2018 года — октябрь 2019 года | 365 | 11 | 354 |

Декабрь | Декабрь 2018 года — ноябрь 2019 года | 11 | 354 | |

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. | ||||

1C Fresh

Решение для автоматизации кадрового учета и расчета заработной платы в государственных учреждениях в соответствии с законодательством Российской Федерации. Легко настраивается для обеспечения потребностей автоматизации различных государственных и муниципальных учреждений, правоохранительных органов, воинских частей, медицинских и образовательных учреждений и т. д.

д.

В одном приложении вы можете вести учет любого числа юридических лиц. Поддерживается учет по территориально обособленным подразделениям, самостоятельно отчитывающимся как во все органы, так и только в ФНС.

Выбирайте те возможности, которые действительно требуются.

Последовательно ответив на вопросы помощника начальной настройки, вы получите интерфейс, в котором будут только нужные вам функции. В дальнейшем, в процессе работы, вы сможете без проблем задействовать не востребованные ранее возможности. Помимо функционала, характерного для всех типов учреждений, в программе реализован специфический функционал, характерный:

- для учреждений, где ведется расчет денежного довольствия военнослужащих, а также сотрудников органов внутренних дел или иных органов исполнительной власти;

- учреждений, где ведется расчет денежного содержания государственных и муниципальных служащих;

- медицинских учреждений;

- образовательных учреждений высшего и среднего профессионального образования.

Ведите кадровый учет.

- Штатное расписание

- Приемы, переводы и другие изменения, увольнения

- Договоры подряда

- Воинский учет

- Повременная, сдельная и другие формы оплаты труда

- Ночные, сверхурочные, праздничные и пр.

- Надбавки, доплаты, компенсации, материальная помощь и пр.

- Премии: ежемесячные, квартальные, годовые и пр.

- Отпуска, больничные, командировки, простои и пр.

- Удержания по исполнительным документам, проф. взносы и пр.

- Расчеты по займам

- НДФЛ и страховые взносы

- Аванс, межрасчетные выплаты и окончательный расчет

- В безналичной форме или наличными

- Электронный обмен с банками в рамках зарплатных проектов

- Учет депонентов

с помощью встроенного сервиса «1С-Отчетность»:

- Квартальная отчетность и другие сведения для ПФР

- 4-ФСС и документооборот в рамках пилотного проекта ФСС

- 6-НДФЛ и 2-НДФЛ, в том числе за сторонних лиц (не сотрудников)

- Отчетность в Росстат: П-4, ЗП-ххх, и др.

Настройте обмен данными с приложениями

|

Для плательщиков страховых взносов (за исключением плательщиков, предусмотренных пунктами 2 и 2-1 статьи 6 Закона Кыргызской Республики «О тарифах страховых взносов по государственному социальному страхованию» (в редакции Закона КР № 112 от 29.06.2017 г.) |

Для плательщиков, установленных пунктами 2 и 2-1 статьи 6 Закона Кыргызской Республики «О тарифах страховых взносов по государственному социальному страхованию» (в редакции Закона КР № 112 от 29.06.2017 г.)(*) |

|

|

Среднемесячная заработная плата за 2017 год |

Среднемесячная заработная плата за 2017 год без учета предприятий на которых среднемесячная заработная плата превышает ее среднереспубликанский уровень на 50% на период с 1 января 2019 года по 31 декабря 2019 года |

|

|

Кыргызская Республика |

15670 |

10998 |

|

Кыргызская Республика (без Кумтора) |

14967 |

— |

|

Иссык-Кульская область |

21543 |

10308 |

|

Иссык-Кульская область (без Кумтора) |

11502 |

— |

|

Ак-Суйский район |

10771 |

10594 |

|

Жети-Огузский район |

63228 |

9634 |

|

Жети-Огузский район (без Кумтора) |

9989 |

— |

|

Иссык-Кульский район |

11912 |

10334 |

|

Тонский район |

10813 |

10277 |

|

Тюпский район |

9856 |

9360 |

|

г. |

12629 |

10771 |

|

г.Балыкчы |

12549 |

10774 |

|

Джалал-Абадская область |

13939 |

10323 |

|

Ала-Букинский район |

19024 |

9139 |

|

Базар-Коргонский район |

9122 |

8886 |

|

Аксыйский район |

9461 |

9139 |

|

Ноокенский район |

13804 |

9229 |

|

Сузакский район |

9522 |

9445 |

|

Тогуз-Тороуский район |

14507 |

14131 |

|

Токтогульский район |

11858 |

11312 |

|

Чаткальский район |

24637 |

11538 |

|

г. |

14198 |

11017 |

|

г.Ташкомур |

15357 |

9614 |

|

г.Майлуу-Суу |

13286 |

12208 |

|

г.Кара-Куль |

22962 |

11911 |

|

Нарынская область |

14339 |

12263 |

|

Ат-Талинский район |

11943 |

11423 |

|

Ат-Башынский район |

13323 |

12556 |

|

Жумгальский район |

11957 |

10767 |

|

Кочкорский район |

11976 |

11271 |

|

Нарынский район |

13297 |

11652 |

|

г. |

18231 |

14223 |

|

Баткенская область |

10486 |

9757 |

|

Баткенский район |

8029 |

8029 |

|

Лейлекский район |

10532 |

10006 |

|

Кадамжайский район |

9346 |

8924 |

|

г. |

13873 |

12866 |

|

г.Сулюкта |

8941 |

8760 |

|

г.Кызыл-Кия |

11985 |

10013 |

|

Ошская область |

10180 |

9816 |

|

Алайский район |

12048 |

11572 |

|

Араванский район |

8741 |

8590 |

|

Кара-Сууский район |

9909 |

9659 |

|

Ноокатский район |

9116 |

8773 |

|

Кара-Кульжинский район |

11872 |

11753 |

|

Узгенский район |

10000 |

9692 |

|

Чон-Алайский район |

14201 |

12263 |

|

Таласская область |

11295 |

9860 |

|

Кара-Бууринский район |

9534 |

9222 |

|

Бакай-Атинский район |

8986 |

8986 |

|

Манасский район |

8953 |

8743 |

|

Таласский район |

12285 |

9780 |

|

г. |

14183 |

11538 |

|

Чуйская область |

13391 |

10184 |

|

Аламудунский район |

15898 |

10122 |

|

Ысык-Атинский район |

12000 |

9467 |

|

Жайылский район |

12878 |

10437 |

|

Кеминский район |

15897 |

9541 |

|

Московский район |

10795 |

10422 |

|

Панфиловский район |

13866 |

9859 |

|

Сокулукский район |

13724 |

10210 |

|

Чуйский район |

10453 |

9870 |

|

г. |

12738 |

11540 |

|

г.Бишкек |

19336 |

12380 |

|

г.Ош |

13274 |

10893 |

Каракол

Каракол Джалал-Абад

Джалал-Абад Нарын

Нарын Баткен

Баткен Талас

Талас Токмок

ТокмокСколько получают учителя в Германии | На работу в Германию | DW

Учитель в Германии не относится к самым высокооплачиваемым профессиям. Как следует из актуального «Атласа зарплат», больше всех в ФРГ зарабатывают врачи, специалисты по развитию бизнеса и капитала, эксперты по ценным бумагам. Но немецким учителям грех жаловаться на свою зарплату: их уровень доходов средний и даже выше среднего. По данным портала Gehalt.de, при 40-часовой рабочей неделе это примерно от 2900 до 4626 евро в месяц брутто. Конечно, многое зависит от профессионального стажа, типа школы, договора и региона, где работают учителя. Но к этому вернемся позже, а пока рассмотрим ситуацию в международном сравнении.

По данным портала Gehalt.de, при 40-часовой рабочей неделе это примерно от 2900 до 4626 евро в месяц брутто. Конечно, многое зависит от профессионального стажа, типа школы, договора и региона, где работают учителя. Но к этому вернемся позже, а пока рассмотрим ситуацию в международном сравнении.

Учительские зарплаты в сравнении

Организация экономического сотрудничества и развития (ОЭСР) в 2017 году (это последние данные) сравнила оклады учителей в трех десятках стран c рыночной экономикой. Оказалось, что по уровню учительских зарплат (как в начальной, так и в средней школе) Германия уступает лишь Люксембургу, занимающему первое место в рейтинге. Среди других стран, которые больше всего платят учителям, — Канада, США, Австралия, Швейцария, Дания, Нидерланды. Меньше всего — Литва, Словакия, Венгрия, Чехия, Польша. В инфографике ниже мы приводим зарплаты учителей в Европе в сравнении.

Что же касается Германии, то в докладе ОЭСР приводятся такие цифры. Учитель с 15-летним стажем, работающий в младших классах, в 2017 году в среднем получил около 70700 долларов США (подсчет велся в этой валюте), в средних классах — 76800 долларов, а в старших — 81000 долларов до вычета налогов.

Учитель с 15-летним стажем, работающий в младших классах, в 2017 году в среднем получил около 70700 долларов США (подсчет велся в этой валюте), в средних классах — 76800 долларов, а в старших — 81000 долларов до вычета налогов.

От чего зависит зарплата учителя в Германии

То, какой оклад получает школьный педагог в Германии, во многом зависит от его формального статуса, объясняет DW Оливер Брюхерт (Oliver Brüchert), референт по зарплатам из крупнейшего немецкого профсоюза в сфере образования GEW. Немецких учителей можно поделить на три группы. Первая — это те, у которых есть статус госслужащего. Таких учителей — подавляющее большинство.

Вторая группа — работники по найму. С такими специалистами заключают договоры. Размер их зарплаты определяется тарифным соглашением, из нее вычитают, кроме налогов, взносы в пенсионный фонд, а также в фонды социального и медицинского страхования. После всех отчислений на руках у учителей, работающих по договору, остается приблизительно на 20 процентов меньше, чем у их коллег-чиновников, отмечает эксперт из GEW.

К третьей группе можно отнести специалистов, пришедших к преподаванию, так сказать, со стороны: из других профессий. Например, они параллельно со своей специальностью изучали несколько семестров педагогику в университете или как-то были связаны со сферой образования. Таких учителей сейчас активно привлекают из сферы MINT (технические и естественные науки, IT, математика). В связи с растущим дефицитом педагогов школы нанимают их на работу, но платят им зарплату ниже, чем у учителей из первых двух групп.

Учительский оклад: главные тренды

Поскольку в Германии сфера образования находится в ведении федеральных земель, то в каждой земле — свои правила. В Берлине, в частности, новым учителям больше не присваивают статус госслужащих. В Саксонии — наоборот: чтобы бороться с нехваткой кадров, такой статус стали давать всем учителям, которые соответствуют формальным требованиям.

Размер зарплаты земли также вправе определять сами. Так, по данным GEW за 2017 год, начинающие педагоги в баден-вюртемберской начальной школе в среднем получали 3533 евро в месяц, в гессенской — 3358 евро, а в Рейнланд-Пфальце — 3192 евро брутто. Но есть и общие тренды. В начальной школе платят меньше, чем в средней. Различий между предметами нет. Размер оклада зависит от того, обычная ли это школа или гимназия. В гимназиях и профучилищах учительский труд оплачивается лучше.

Но есть и общие тренды. В начальной школе платят меньше, чем в средней. Различий между предметами нет. Размер оклада зависит от того, обычная ли это школа или гимназия. В гимназиях и профучилищах учительский труд оплачивается лучше.

Учителям младших классов платят меньше

Если учитель является еще и классным руководителем, завучем и т.д, то его оформляют на ставку с большим окладом. Дополнительных премий педагогам в Германии не платят. «Все строго отрегулировано. Есть четкие предписания по выплате окладов. Грубо говоря, повысить свою зарплату, взяв на себя дополнительную работу, у учителя не получится», — подчеркивает Оливер Брюхерт. В частных школах, где учителя работают только на договорной основе, зарплаты могут быть как существенно выше, так и существенно ниже, чем в школах государственных.

Зарплата учителя в каникулы

И еще один интересный факт. В Германии школьным педагогам каникулы полностью оплачиваются. Это примерно 12-13 недель в году, в зависимости от федеральной земли. Часть свободного от занятий времени уходит на отпуск, оставшиеся дни — на подготовку к урокам, повышение квалификации, посещение различных конференций.

Смотрите также:

Жизнь в Германии: кто зарабатывает больше всех

Кто в Германии зарабатывает больше всех

Доход зависит от региона

Средняя зарплата квалифицированных специалистов (то есть специалистов с высшим образованием) в Германии — около 58 тысяч евро брутто в год. Самые высокие доходы у жителей федеральной земли Гессен — более 63 тысяч до вычета налогов. Наиболее низкие зарплаты на востоке страны: в Мекленбурге — Передней Померании, Бранденбурге и Саксонии-Анхальт.

Кто в Германии зарабатывает больше всех

Лидеры рейтинга

В рейтинге, опубликованном порталом StepStone в 2018 году, врачи оказались на первом месте. Надо сказать, уже не в первый раз. Средняя годовая зарплата немецких докторов — 84 233 евро до вычета налогов.

Самые высокие доходы у профильных специалистов и главврачей, которые зарабатывают более ста тысяч в год.Кто в Германии зарабатывает больше всех

Деньги к деньгам

За большой зарплатой работникам финансовой сферы стоит отправляться в Гессен, а именно во Франкфурт-на-Майне. В среднем банкирам, страховщикам и финансистам здесь платят более 66 тысяч евро в год. Самые высокие доходы у сотрудников, задействованных в сфере кэш-менеджемента — специалистов по оптимизации услуг для корпоративных клиентов.

Кто в Германии зарабатывает больше всех

Сколько платят инженерам

Высокие зарплаты у инженеров, задействованных в химической и нефтеперерабатывающей промышленности, — более 68 тысяч евро в год. Чуть меньше зарабатывают инженеры в фармацевтике, телекоммуникациях и энергетике: они получают от 64 до 66 тысяч евро брутто.

Кто в Германии зарабатывает больше всех

Работники IT-сектора

Айтишники зарабатывают в немецких компаниях в среднем 64 тысячи евро брутто в год.

Их зарплата сильно зависит от высшего образования: без диплома можно рассчитывать только на 58 тысяч. Мужчины-работники IT-сектора получают в год на шесть тысяч больше своих коллег женского пола. Наиболее перспективный регион — Гессен.Кто в Германии зарабатывает больше всех

Юристы — на пятом месте

Специалисты с юридическим образованием находятся на пятом месте в топе самых высокооплачиваемых профессий Германии. В среднем они зарабатывают 63 тысячи в год. Юристы, трудящиеся на предприятиях, могут рассчитывать на более высокую зарплату — более 74 тысяч брутто.

Кто в Германии зарабатывает больше всех

Топ самых высокооплачиваемых профессий

Замыкают десятку самых высокооплачиваемых профессий в Германии страховые агенты, финансисты, торговые работники, маркетологи и специалисты в области естественных наук. К наиболее перспективным направлениям, которые сейчас стоит выбирать абитуриентам, эксперты отнесли медицину, юриспруденцию, экономическую инженерию и прикладную информатику в экономике.

Кто в Германии зарабатывает больше всех

Опыт имеет значение

На величину зарплаты влияет не только полученное образование и регион, но и опыт работы. Еще один важный фактор — количество сотрудников в компании. В крупных немецких концернах можно рассчитывать на более высокий заработок.

Автор: Ксения Сафронова

Самые высокие доходы у профильных специалистов и главврачей, которые зарабатывают более ста тысяч в год.

Самые высокие доходы у профильных специалистов и главврачей, которые зарабатывают более ста тысяч в год. Их зарплата сильно зависит от высшего образования: без диплома можно рассчитывать только на 58 тысяч. Мужчины-работники IT-сектора получают в год на шесть тысяч больше своих коллег женского пола. Наиболее перспективный регион — Гессен.

Их зарплата сильно зависит от высшего образования: без диплома можно рассчитывать только на 58 тысяч. Мужчины-работники IT-сектора получают в год на шесть тысяч больше своих коллег женского пола. Наиболее перспективный регион — Гессен.

_____________________________

Хотите читать нас регулярно? Подписывайтесь на наши VK-сообщества «DW на русском» и «DW Учеба и работа» и на Telegram-канал «Что там у немцев?»

IRS объявляет об ограничениях плана вознаграждения сотрудников на 2019 год

Недавно Налоговая служба (IRS) и Управление социального обеспечения объявили о корректировке стоимости жизни в применимых долларовых лимитах для различных спонсируемых работодателем пенсионных и социальных планов, а также базовой заработной платы социального обеспечения на 2019 год. В таблице ниже сравниваются применимые долларовые лимиты для определенных программ вознаграждений работникам и базовая заработная плата социального обеспечения на 2018 и 2019 годы*

ПЕНСИОННЫЕ ОГРАНИЧЕНИЯ | 2018 | 2019 |

Годовой лимит компенсации | 275 000 долларов США | 280 000 долларов США |

401(k), 403(b) и 457(b) взносы до налогообложения | 18 500 долларов США | 19 000 долларов США |

Дополнительные взносы (для лиц старше 50 лет) | 6000 долларов | 6000 долларов |

Порог высокооплачиваемых сотрудников | 120 000 долларов США | 125 000 долларов США |

Порог вознаграждения основного сотрудника | 175 000 долларов США | 180 000 долларов США |

Годовое вознаграждение по плану с установленными выплатами и лимит накопления | 220 000 долларов | 225 000 долларов США |

Годовой лимит взноса плана с установленными взносами | 55 000 долларов США | 56 000 долларов |

Лимит плана владения акциями сотрудников (ESOP) для определения продления общего пятилетнего периода распределения | 220 000 долларов | 225 000 долларов США |

Лимит ESOP для определения максимального остатка на счете с учетом общего пятилетнего периода распределения | 1 105 000 долларов США | 1 130 000 долларов США |

ПРЕДЕЛЫ ПЛАНА ЗДРАВООХРАНЕНИЯ И БЛАГОПОЛУЧИЯ | ||

| Гибкие счета расходов на здравоохранение | ||

| Максимальный предел снижения заработной платы | 2650 долл. США США | 2700 долл. США |

Планы медицинского страхования с высокой франшизой (HDHP) и медицинские сберегательные счета (HSA) | ||

HDHP — Максимальный годовой лимит собственных средств (за исключением страховых взносов): | ||

Самостоятельное покрытие | 6 650 долл. США | 6 750 долларов США |

Семейное страхование | 13 300 долларов США | 13 500 долларов США |

HDHP – Минимальная годовая франшиза: | ||

Самостоятельное покрытие | 1350 долларов США | 1350 долларов США |

Семейное страхование | 2700 долларов США | 2700 долларов США |

HSA – Годовой лимит взносов: | ||

Самостоятельное покрытие | 3450 долларов США | 3500 долларов США |

Семейное страхование | 6900 долларов | 7000 долларов |

Дополнительные взносы (в возрасте 55 лет и старше) | 1000 долларов | 1000 долларов |

БАЗОВАЯ ЗАРПЛАТА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ | ||

Максимальный налогооблагаемый доход социального обеспечения (в долларах) | 128 400 долларов США | 132 900 долларов США

|

Спонсоры плана должны обновить системы начисления заработной платы и администрирования плана для корректировки стоимости жизни на 2019 год и должны включить новые лимиты в соответствующие сообщения участников, такие как открытые материалы для регистрации и краткие описания плана.

Для получения дополнительной информации о применении новых лимитов пенсионного плана для сотрудников на 2019 год обратитесь к своему постоянному юристу McDermott.

______________________________

*Ограничения в долларах обычно применяются на основе календарного года; тем не менее, определенные долларовые лимиты применяются на основе годового плана, налогового года или года ограничения.

Основные сведения о ежегодном налоге

- Базовая ставка взноса 2,15%, умноженная на Надбавку 5,4%, равна . 001161 плюс дополнительный взнос в размере 0,50 процента равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

001161 плюс дополнительный взнос в размере 0,50 процента равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

001161 плюс дополнительный взнос в размере 0,50 процента равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

Налогооблагаемая база заработной платы за 2022 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2021

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2021 календарный год

- Действует надбавка в размере 5,4%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Процентный фактор на 2021 год равен 0.00%.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку UC (если применимо), Корректировки надбавки и Дополнительных взносов.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

- Для получения дополнительной информации см. Форма UC-748, Ставки взносов действуют с 1 января 2021 г.

Диапазон ставок на 2021 календарный год

- Минимальная ставка взноса на основе опыта составляет 0,012905 (сюда входят надбавка в размере 5,4 % и налог на дополнительные взносы в размере 0,5 %).

- Максимальная ставка вклада на основе опыта составляет 0,099333 (включая 5. 4-процентная надбавка и 0,50-процентный налог на дополнительные взносы).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавки и налог на дополнительные взносы:

- Базовая ставка взноса в размере 2,15 процента, умноженная на Надбавку в размере 5,4 процента, равна 0,001161, плюс 0,50 процента Дополнительного взноса равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

- Ставка взноса нового работодателя, не связанного со строительством, составляет 0,036890 (сюда входит только дополнительная надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к ставкам взносов нового работодателя).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,102238 (включая только надбавку в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к ставкам взносов нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2020 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см. Форма UC-749, Таблица ставок взносов на 2021 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2021 году.

4-процентная надбавка и 0,50-процентный налог на дополнительные взносы).

4-процентная надбавка и 0,50-процентный налог на дополнительные взносы).

Налогооблагаемая база заработной платы за 2021 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2020

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2020 календарный год

- Действует надбавка в размере 5,4%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Процентный фактор на 2020 год составляет 0,00% с 1 января 2020 года.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку UC (если применимо), Корректировки надбавки и Дополнительных взносов.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

- Для получения дополнительной информации см. Форма UC-748, Ставки взносов действуют с 1 января 2020 г.

Форма UC-748, Ставки взносов действуют с 1 января 2020 г.

Форма UC-748, Ставки взносов действуют с 1 января 2020 г.Диапазон ставок на 2020 календарный год

- Минимальная ставка взноса на основе опыта – .012905 (включая надбавку в размере 5,4% и налог на дополнительные взносы в размере 0,50%).

- Максимальная ставка взноса на основе опыта составляет 0,099333 (сюда входят надбавка в размере 5,4 % и налог на дополнительные взносы в размере 0,5 %).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавки и налог на дополнительные взносы:

- Базовая ставка взноса 2.15 процентов, умноженные на 5,4-процентную надбавку, составляют 0,001161, плюс 0,50-процентный дополнительный взнос равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

- Ставка взноса нового работодателя, не связанного со строительством, составляет 0,036890 (сюда входит только дополнительная надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к ставкам взносов нового работодателя).

- Ставка взноса нового ответственного работодателя в строительстве составляет .102238 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к новым ставкам взносов работодателей).

- Если задолженность по счету существует до второго квартала 2019 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см. Форма UC-749, Таблица ставок взносов на 2020 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2020 году.

Налогооблагаемая база заработной платы за 2020 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2019

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2019 календарный год

- Действует надбавка в размере 5,4%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Есть 1.1 процент (0,0110) Действующий процентный фактор. Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации (FUTA).

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC (если применимо), Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

- Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2019 г.

Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

Диапазон ставок на 2019 календарный год

- Минимальная ставка взноса на основе опыта – .023905 (включая надбавку в размере 5,4%, налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1%).

- Максимальная ставка взноса, основанная на опыте, составляет 0,110333 (включая надбавку в размере 5,4 %, налог на дополнительные взносы в размере 0,50 % и процентный коэффициент в размере 1,1 %).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавки, налог на дополнительные взносы и процентный коэффициент:

- Базовая ставка взноса 2.15 процентов, умноженные на 5,4-процентную надбавку плюс 0,50-процентный налог на дополнительные взносы (0,0215 x 5,4 процента = 0,001161. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,0215 + . 001161 + 0,0050 [0,027661]. Цифры, используемые для получения общей ставки взноса, будут 0,027661 + 0,011 = 0,038661).

- Ставка взноса нового ответственного работодателя, не связанного со строительством, составляет .036890 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов новых работодателей).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,102238 (включая только надбавку в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2018 года, к базовой ставке взноса добавляется 3 процента.Для получения дополнительной информации см. Форма UC-749, Таблица ставок взносов на 2019 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2019 году.

Налогооблагаемая база заработной платы за 2019 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2018

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2018 календарный год

- Есть 5.Действует 4-процентная надбавка. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации (FUTA).

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC (если применимо), Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2018 г.

Это касается всех работодателей и обжалованию не подлежит.

Это касается всех работодателей и обжалованию не подлежит.

Диапазон ставок на 2018 календарный год

- Минимальная ставка взноса, основанная на опыте, составляет 0,023905 (включая надбавку в размере 5,4 процента, налог на дополнительные взносы в размере 0,50 процента и процентный коэффициент в размере 1,1 процента).

- Максимальная ставка вклада на основе опыта составляет 0,110333 (включая 5.4-процентная надбавка, 0,50-процентный налог на дополнительные взносы и 1,1-процентный процентный фактор).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавки, налог на дополнительные взносы и процентный фактор:

- Базовая ставка взноса в размере 2,15 процента, умноженная на надбавку в размере 5,4 процента плюс налог на дополнительные взносы в размере 0,50 процента ( 0,0215 x 5,4 процента = 0,001161. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут .0215 + .001161 + .0050 [.027661]. Цифры, используемые для получения общей ставки взносов, будут равны 0,027661 + 0,011 = 0,038661).

- Базовая ставка взноса в размере 2,15 процента, умноженная на надбавку в размере 5,4 процента плюс налог на дополнительные взносы в размере 0,50 процента ( 0,0215 x 5,4 процента = 0,001161.

- Ставка взноса нового работодателя, не связанного со строительством, составляет 0,036890 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов нового работодателя).

- Ставка взноса нового ответственного работодателя в строительстве составляет .102238 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов новых работодателей).

- Если задолженность по счету существует до второго квартала 2017 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2018 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2018 году.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут .0215 + .001161 + .0050 [.027661]. Цифры, используемые для получения общей ставки взносов, будут равны 0,027661 + 0,011 = 0,038661).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут .0215 + .001161 + .0050 [.027661]. Цифры, используемые для получения общей ставки взносов, будут равны 0,027661 + 0,011 = 0,038661). Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2018 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2018 году.

Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2018 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2018 году.Налогооблагаемая база заработной платы за 2018 календарный год

- Налогооблагаемая база заработной платы увеличилась до 10 000 долларов США на одного работника за календарный год.

Календарный год 2017

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2017 календарный год

- Действует надбавка в размере 5,1%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.1 процент = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,65 процента (0,0065). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC, Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержания) равны 0.07 процентов (70 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет. Для получения дополнительной информации см.

Форма UC-748, Ставки взносов, действующие с 1 января 2017 г.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.Диапазон ставок на 2017 календарный год

- Минимальная ставка налога на взносы, основанная на опыте, составляет 0,026434 (включая 5.1-процентная надбавка, 0,65-процентный дополнительный налог на взносы и 1,1-процентный процентный фактор).

- Максимальная ставка налога на взносы, основанная на опыте, составляет 0,112616 (включая надбавку в размере 5,1 процента, налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента).

- Пример общей ставки взноса, основанной на опыте, которая включает Корректировку надбавки, Дополнительный налог на взнос и Процентный коэффициент:

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071.

- Ставка взноса нового ответственного работодателя, не связанного со строительством, составляет .036785 (сюда входит только надбавка в размере 5,1%, поскольку налог на дополнительные взносы в размере 0,65% и процентный коэффициент в размере 1,1% не применяются к ставкам нового работодателя).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,101947 (сюда входит только надбавка в размере 5,1 процента, поскольку налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента не применяются к ставкам взноса нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2016 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2017 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2017 год.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571). Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2017 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2017 год.

Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2017 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2017 год.Налогооблагаемая база заработной платы за 2017 календарный год

- Налогооблагаемая база заработной платы увеличилась до 9 750 долларов США на одного работника за календарный год.

Календарный год 2016

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2016 календарный год

- Есть 5.Действует 1-процентная надбавка. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку платежа по UC, если применимо, x 5,1 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,65 процента (0,0065). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC, Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержанные) составляют 0,07 процента (70 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2016 г.

Диапазон ставок на 2016 календарный год

- Минимальная ставка налога на взносы, основанная на опыте, составляет .028010 (включая надбавку в размере 5,1%, дополнительный налог на взносы в размере 0,65% и процентный коэффициент в размере 1,1%).

- Максимальная ставка налога на взносы, основанная на опыте, составляет 0,108937 (включая надбавку в размере 5,1 процента, налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента).

- Пример общей ставки взноса, основанной на опыте, которая включает Корректировку надбавки, Дополнительный налог на взнос и Процентный фактор:

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071.

- Ставка взноса нового ответственного работодателя, не связанного со строительством, составляет .036785 (сюда входит только надбавка в размере 5,1%, поскольку налог на дополнительные взносы в размере 0,65% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов новых работодателей).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,101947 (сюда входит только надбавка в размере 5,1 процента, поскольку налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента не применяются к ставкам взноса нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2015 года, к базовой ставке взноса добавляется 3 процента.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Для получения дополнительной информации см. Таблица ставок взносов за 2016 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2016 году.

Налогооблагаемая база заработной платы за 2016 календарный год

- Налогооблагаемая база заработной платы увеличилась до 9 500 долларов США на одного работника за календарный год.

Календарный год 2015

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2015 календарный год

- Есть 5.Действует 1-процентная надбавка. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку платежа по UC, если применимо, x 5,1 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,65 процента (0,0065). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC, Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержанные) составляют 0,07 процента (70 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2015 г.

Диапазон ставок на 2015 календарный год

- Минимальная ставка налога на взносы, основанная на опыте, составляет .028010 (включая надбавку в размере 5,1%, дополнительный налог на взносы в размере 0,65% и процентный коэффициент в размере 1,1%).

- Максимальная ставка налога на взносы, основанная на опыте, составляет 0,108937 (включая надбавку в размере 5,1 процента, налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента).

- Пример общей ставки взноса, основанной на опыте, которая включает Корректировку надбавки, Дополнительный налог на взнос и Процентный фактор:

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071.

- Ставка взноса нового ответственного работодателя, не связанного со строительством, составляет .036785 (сюда входит только надбавка в размере 5,1%, поскольку налог на дополнительные взносы в размере 0,65% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов новых работодателей).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,101947 (сюда входит только надбавка в размере 5,1 процента, поскольку налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента не применяются к ставкам взноса нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2014 года, к базовой ставке взноса добавляется 3 процента.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Для получения дополнительной информации см. Таблица ставок взносов за 2015 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта на 2015 год.

Налогооблагаемая база заработной платы за 2015 календарный год

- Налогооблагаемая база заработной платы увеличилась до 9000 долларов США на одного работника за календарный год.

Штат Орегон: РАБОТОДАТЕЛИ – Ставки взносов

Осенью каждого четного года Совет PERS утверждает ставки взносов работодателей на предстоящий двухлетний период.После утверждения сопутствующие оценки с подробным описанием индивидуальных ставок работодателя публикуются на веб-странице актуарных оценок. Каждый нечетный год (т. е. 2019, 2021, 2023) 1 июля эти утвержденные ставки вступают в силу.Текущие ставки взносов работодателя

Ставки взносов предыдущего работодателя

PERS предоставляет некоторые онлайн-публикации в формате .pdf. Для их просмотра у вас должна быть установлена самая последняя версия Adobe Reader®. Загрузите последнюю версию Adobe Reader®.

Для их просмотра у вас должна быть установлена самая последняя версия Adobe Reader®. Загрузите последнюю версию Adobe Reader®.

В соответствии с Законом об американцах-инвалидах PERS предоставит эти документы в альтернативном формате по запросу. Чтобы запросить это, свяжитесь с PERS по телефону 888-320-7377 или телетайпу 503-603-7766.

Дополнительная информация о ставках взносов

PERS

Работодатель ВзносыВзносы работодателей, наряду с доходами от инвестиций, финансируют фактические расходы на пенсионные пособия, пособия в связи со смертью и административные расходы.

Ставки взносов устанавливаются Советом PERS на основе актуарных расчетов, которые следуют политике Совета по установлению ставок для работодателей.

Ставки взносов работодателя

Сумма, актуарно необходимая, определенная советом директоров, которую работодатель должен заплатить для адекватного финансирования пособий работникам, выраженная в процентах от заработной платы работодателя.

Существуют три отдельные программы льгот (первый уровень, второй уровень и OPSRP), в которые работодатели вносят процент от заработной платы сотрудников.Каждая программа льгот может иметь другую установленную работодателем ставку.

Примечание. Взносы работодателя отделены от 6% взносов участников Программы индивидуальных счетов (IAP).

Взносы участников (IAP)

Работодатели в электронном виде сообщают и направляют взносы участников в рамках программы индивидуальных счетов (IAP) в размере 6% от оклада участника. Эти взносы вносятся непосредственно на индивидуальный счет члена. Узнайте больше о влиянии законопроекта Сената № 1049 (2019 г.) на членские взносы.

Типы членских взносов

Типы членских взносов — это категории членских взносов, которые определяют, кто делает взнос и как он соотносится с налогами. В настоящее время существует три типа взносов: членские взносы до уплаты налогов (MPPT), членские взносы после уплаты налогов (MPAT) и взносы работодателя до уплаты налогов (EPPT). Выбор или изменение типа взноса требует, чтобы работодатель уведомил PERS в письменной форме и предоставил решение правления или коллективный договор. Если у вас есть дополнительные вопросы об изменении типа взноса участника, посетите раздел Изменение типа взноса сотрудника для IAP.

Выбор или изменение типа взноса требует, чтобы работодатель уведомил PERS в письменной форме и предоставил решение правления или коллективный договор. Если у вас есть дополнительные вопросы об изменении типа взноса участника, посетите раздел Изменение типа взноса сотрудника для IAP.

401(k) Лимиты взносов в 2021 и 2022 годах

Если вашей долгосрочной целью является комфортная пенсионная жизнь, план 401(k) — отличный способ ее достичь. Независимо от того, выберете ли вы традиционную или Roth 401 (k), лимиты взносов одинаковы.

«Гораздо проще начать откладывать на пенсию сейчас, чтобы у пенсионных счетов было время расти, чем ждать, чтобы накопить на пенсию, когда вам нужно было бы откладывать гораздо больше, чем если бы вы начали откладывать десять лет назад», — говорит Кэти Брюэр, CFP, основатель Your Richest Life, фирмы по финансовому планированию, ориентированной на поколение X и поколение Y.

Благодаря плану 401(k) сотрудники имеют возможность в первую очередь платить себе, делая существенные ежегодные взносы на пенсию. Нужно просто сначала настроить вычет из заработной платы, чтобы внести свой вклад в ваш 401 (k) и выбрать инвестиции, а затем обновлять свои предпочтения, возможно, один раз в год. Вы можете спрятать немного больше в 401 (k), чем в IRA.

Нужно просто сначала настроить вычет из заработной платы, чтобы внести свой вклад в ваш 401 (k) и выбрать инвестиции, а затем обновлять свои предпочтения, возможно, один раз в год. Вы можете спрятать немного больше в 401 (k), чем в IRA.

На 2022 год лимит 401(k) для отсрочек по зарплате сотрудников составляет 20 500 долларов США, что превышает лимит 401(k) на 2021 год в размере 19 500 долларов США.Совпадения с работодателем не учитываются в этом лимите и могут быть довольно щедрыми.

Однако общий лимит взносов, который включает взносы работодателя (и взносы после уплаты налогов, если ваш работодатель предлагает такую функцию), увеличился до 61 000 долларов США в 2022 году по сравнению с 58 000 долларов США в 2021 году.

Помимо этих сумм, работники лица в возрасте 50 лет и старше могут ежегодно добавлять до 6500 долларов в качестве догоняющего взноса.

Лимиты взносов 401(k) также применяются к другим так называемым «планам с установленными взносами», включая:

| 401(k) лимиты плана | 2021 | 2022 | Смена |