Возмещение средств из ФСС в 2019 году — подробная инструкция | Бухучет

ФСС возвращает не реальные деньги, а дает разрешение потратить часть страховых взносов, которые должно уплатить предприятие, на предупредительные меры по сокращению производственного травматизма и профзаболеваний работников.

Важно! В 2019 году ФСС увеличил размер возмещения до 30%, раньше он составлял 20%. Чтобы получить дополнительные 10 процентов, нужно направить работников предпенсионного возраста на санаторно-курортное лечение.

Вы можете самостоятельно выбрать, на что потратить возвращенные страховые взносы. Например:

- провести специальную оценку условий труда;

- привести уровни воздействия вредных или опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

- обучить сотрудников охране труда;

- закупить для сотрудников спецодежду, спецобувь и другие СИЗ, а также смывающие и обезвреживающие средства;

- направить сотрудника на санаторно-курортное лечение, если он занят на работах с вредными или опасными производственными факторами;

- провести обязательные периодические медосмотры работников;

- обеспечить работников лечебно-профилактическим питанием;

- приобрести алкотестеры и алкометры для обязательных предрейсовых медосмотров;

- закупить приборы контроля за режимом труда и отдыха водителей, которые выполняют пассажирские и грузовые перевозки;

- приобрести аптечки для оказания первой помощи.

Алгоритм возмещения

Шаг 1. Свяжитесь со специалистом ФСС, к которому прикреплено предприятие по зоне обслуживания

Перечень территориальных органов ФСС в субъектах РФ с адресами и телефонами можно найти в приложении № 1 к Административному регламенту, утвержденному приказом Минтруда от 02.09.2014 № 598н.

Сообщите специалисту ФСС, что собираетесь написать заявление о возмещении страховых взносов. Узнайте у него сумму взносов, которая подлежит возмещению.Специалист отделения ФСС окажет содействие, так как количество принятых заявлений – один из показателей его работы. Например, он может:

- помочь выбрать позицию или позиции, по которым ФСС возместит взносы;

- проконсультировать о документах по выбранной позиции, которые нужно приложить к заявлению;

- направить действующие формы документов – заявление, план финансового обеспечения и т. п.;

- проверить, правильно ли составлены документы, по электронной почте.

Шаг 2. Составьте план финансового обеспечения

Составьте план финансового обеспечения и включите в него затраты, которые понесло предприятие в отчетном году. Можно включить в план финансового обеспечения затраты, которые предприятие только планирует.

Скачать пример плана

Шаг 3.Заполните и направьте заявление в ФСС

Заявление заполните на бумаге или в электронном виде. Форму возьмите заявления приведена в приложении № 3 Административного регламента, утвержденному приказом Минтруда от 02.09.2014 № 598н.

Скачать образец заявления

Обратитесь с заявлением в территориальный орган ФСС по месту регистрации предприятия до 1 августа текущего календарного года. Рекомендуем начать готовить документы прямо сейчас.

К заявлению приложите:

- план финансового обеспечения предупредительных мер в текущем календарном году, разработанный с учетом перечня мероприятий по улучшению условий и охраны труда работников, с указанием суммы финансирования;

- копию перечня мероприятий по улучшению условий и охраны труда работников, который разработан по результатам специальной оценки условий труда;

- копию или выписку из коллективного договора или соглашения по охране труда между работодателем и представительным органом работников, если на предприятии есть такой документ.

Чтобы обосновать финансовое обеспечение предупредительных мер, дополнительно приложите документы или их копии, которые подтвердят необходимость финансового обеспечения предупредительных мер.

Скачать перечень документов

Если заявление подаете в бумажной форме, то оформите два экземпляра. На вашем экземпляре специалист отделения ФСС сделает отметку в принятии заявления и назначит проведение камеральной проверки по наличию (отсутствию) пеней.

Шаг 4. Узнайте, принял ли ФСС заявление

Территориальный орган ФСС в течение одного рабочего дня с даты регистрации заявления разместит на своем сайте информацию о поступившем заявлении и ходе его рассмотрения. Затем ФСС примет решение возмещать или не возмещать взносы. Свое решение ФСС оформит приказом и направит его в течение трех рабочих дней на предприятие. Если ФСС откажет в финансировании, он укажет причины отказа.

Важно! Помните, что об использовании страховых взносов на финансирование профилактики травматизма и профзаболеваний нужно ежеквартально отчитываться. Отчеты составляйте по форме из приложения 1 к письму ФСС от 20.02.2017 № 02-09-11/16-05-3685. Отчетные документы сдавайте специалисту отделения ФСС по реестру. Если расходы не подтверждены документами о целевом использовании средств, их не засчитывают в счет уплаты страховых взносов.

Отчеты составляйте по форме из приложения 1 к письму ФСС от 20.02.2017 № 02-09-11/16-05-3685. Отчетные документы сдавайте специалисту отделения ФСС по реестру. Если расходы не подтверждены документами о целевом использовании средств, их не засчитывают в счет уплаты страховых взносов.

Источник

Материалы к заседанию Правительства России 20 мая 2021 года

22:35 22 Мая | Санкт-Петербург

20:24 22 Мая | Крым

19:59 22 Мая | Разные новости

19:53 22 Мая | Мир

19:48 22 Мая | Смоленская область

18:09 22 Мая | Разные новости

18:08 22 Мая | Разные новости

16:27 22 Мая | Разные новости

16:24 22 Мая | Разные новости

15:32 22 Мая | Разные новости

15:31 22 Мая | Официально

15:11 22 Мая | Власть

14:48 22 Мая | Московская область

14:40 22 Мая | Разные новости

14:30 22 Мая | Разные новости

14:29 22 Мая | Разные новости

14:23 22 Мая | Власть

14:16 22 Мая | Разные новости

14:10 22 Мая | Саратовская область

14:10 22 Мая | Республика Мордовия

13:54 22 Мая | Разные новости

13:53 22 Мая | Россия

13:47 22 Мая | Волгоградская область

13:31 22 Мая | Саратовская область

13:29 22 Мая | Ростовская область

13:24 22 Мая | Крым

13:14 22 Мая | Разные новости

13:11 22 Мая | Севастополь

13:10 22 Мая | Разные новости

13:05 22 Мая | Московская область

13:04 22 Мая | Разные новости

13:03 22 Мая | Самарская область

13:00 22 Мая | Мир

12:59 22 Мая | Власть

12:22 22 Мая | Разные новости

12:03 22 Мая | Власть

12:02 22 Мая | Пензенская область

12:01 22 Мая | Разные новости

12:01 22 Мая | Разные новости

11:49 22 Мая | Разные новости

11:48 22 Мая | Разные новости

11:44 22 Мая | Санкт-Петербург

11:43 22 Мая | Разные новости

11:31 22 Мая | Разные новости

11:26 22 Мая | Россия

11:22 22 Мая | Россия

11:19 22 Мая | Москва

11:18 22 Мая | Разные новости

11:17 22 Мая | Костромская область

11:17 22 Мая | Свердловская область

11:14 22 Мая | Москва

11:13 22 Мая | Разные новости

11:12 22 Мая | Краснодарский край

11:10 22 Мая | Разные новости

11:05 22 Мая | Разные новости

11:03 22 Мая | Россия

11:02 22 Мая | Разные новости

11:02 22 Мая | Саратовская область

11:00 22 Мая | Россия

10:37 22 Мая | Санкт-Петербург

10:35 22 Мая | Разные новости

10:33 22 Мая | Крым

10:31 22 Мая | Власть

10:04 22 Мая | Разные новости

10:03 22 Мая | Власть

10:02 22 Мая | Власть

10:00 22 Мая | Свердловская область

09:56 22 Мая | Крым

09:51 22 Мая | Разные новости

09:32 22 Мая | Разные новости

09:26 22 Мая | Республика Башкортостан

09:23 22 Мая | Разные новости

09:22 22 Мая | Разные новости

09:19 22 Мая | Разные новости

09:17 22 Мая | Разные новости

09:16 22 Мая | Разные новости

09:13 22 Мая | Разные новости

09:11 22 Мая | Разные новости

09:10 22 Мая | Разные новости

09:08 22 Мая | Разные новости

09:06 22 Мая | Разные новости

09:05 22 Мая | Саратовская область

09:02 22 Мая | Ставропольский край

08:54 22 Мая | Саратовская область

08:53 22 Мая | Разные новости

08:50 22 Мая | Тамбовская область

08:31 22 Мая | Разные новости

08:26 22 Мая | Разные новости

08:24 22 Мая | Украина

08:05 22 Мая | Удмуртская Республика

07:22 22 Мая | Разные новости

07:20 22 Мая | Разные новости

07:18 22 Мая | Разные новости

07:15 22 Мая | Разные новости

07:12 22 Мая | Разные новости

07:12 22 Мая | Разные новости

07:12 22 Мая | Разные новости

07:10 22 Мая | Саратовская область

07:09 22 Мая | Разные новости

07:09 22 Мая | Разные новости

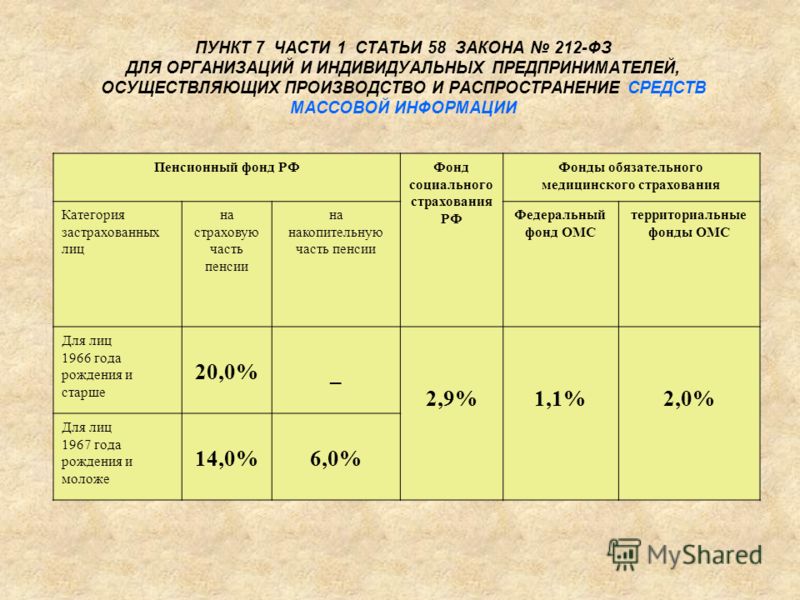

Федеральный фонд обязательного медицинского страхования (ФФОМС)

Каждый из нас, кто когда-то работал или сейчас трудится, озадачивался, куда уходит часть заработанных непосильным трудом денег.

Налоги с наших доходов распределяются по трём кубышкам – так называемым внебюджетным фондам: в Пенсионный фонд РФ (ПФР), фонд социального страхования (ФСС) и фонд обязательного медицинского страхования (ФОМС).

Общее у всех этих организаций то, что они, являясь составными частями финансовой системы страны, имеют строгую направленность использования средств и расходуются на те цели, которые не включены в бюджет государства.

Средства этих фондов формируются преимущественно из обязательных отчислений физических и юридических лиц:

- пенсионный фонд забирает себе 22 % от облагаемого дохода работника;

- фонд соцстраха – 2,9 % ;

- фонд медицинского страхования – 5,1 % страхового тарифа.

Поступают эти взносы в виде обязательных ежемесячных платежей.

Остановимся подробнее на отчислениях в фонд медицинского страхования.

В наше время редко встретишь человека без проблем со здоровьем – они сопровождают нас и в молодости, и на пенсии.

Федеральный ФОМС был образован в 1991 году для финансового обеспечения медицинского обслуживания населения РФ, для поддержания стабильности в государственной системе медицинского страхования.

Функции федерального фонда ОМС РФ

Свою деятельность он строит на основании созвучного своему наименованию Закона РФ «Об обязательном медицинском страховании граждан в Российской Федерации»:

- финансирует целевые и государственные программы по медицинскому направлению;

- разрабатывает нормативные документы по реализации Закона «Об обязательном медицинском страховании граждан в Российской Федерации»;

- тесно сотрудничает с профессиональными медицинскими ассоциациями по методикам страхования в медицине;

- регулярно вносит свои обоснованные предложения об изменении страхового тарифа;

- анализирует финансовые ресурсы системы и осуществляет контроль;

- организует деятельность территориальных фондов ОМС.

Какие документы Вам потребуются для получения страхового полиса обязательного медицинского страхования

Узнайте ЗДЕСЬ когда нужно менять полис ОМС и как правильно это сделать.

Вышеперечисленными функциями занимается федеральный фонд. Подведомственные ему территориальные фонды обязательного медицинского страхования (ТФОМС) выполняют соответствующую работу в привязке к своей местности:

- внедряют реальную экономическую ответственность лечебных учреждений за объемы и качество медицинской помощи;

- совершенствуют структуру медицинского страхования;

- упорядочивают потоки денежных ресурсов городов и районов, направляемых на проведение обязательного медицинского страхования, накапливают эти средства для поддержания стабильности;

- предоставляют кредиты страховщикам при нехватке у них средств;

- контролируют своевременность и полноту поступления в фонд страховых взносов, а также рациональность использования поступивших финансовых средств;

- предоставляют вышестоящим органам информацию о финансовых ресурсах системы и другую информацию в пределах своей компетенции;

- разрабатывают тарифы на медицинские и иные услуги в своей местности.

Важнейшими источниками финансов для фонда ОМС являются:

- ежемесячные страховые взносы предприятий, организаций и других субъектов хозяйствования;

- взносы территориальных фондов ОМС, полученных от программ по договорным основам;

- ассигнования госбюджета;

- добровольные взносы физических и юридических лиц;

- доходы от размещения временно свободных собственных средств.

Основное свое предназначение фонд видит в реализации прав граждан на охрану здоровья и получение бесплатной медицинской помощи.

Деятельность построена на принципах всеобщности, которые подразумевают равные условия для всех нуждающихся в медицинских услугах независимо от уровня дохода, социальных и гендерных характеристик.

Узнайте как оформить второй документ в жизни Вашего ребенка — страховой полис для новорожденного.

О дополнительном страховании для детей читайте в ЭТОЙ статье.

Если нужна спортивная страховка для ребенка:

//zhizn/l-info/strakhovka-dlya-rebenka.

html

htmlВесь комплекс услуг гражданам оказывается из средств ОМС, и основой для этого служат договора, которые заключаются между участниками системы ОМС. Сюда входит и первоначальная медицинская помощь населению, и лечение в стационаре, и профилактика.

Осуществлять обязательное медицинское страхование разрешено только тем специализированным медицинским страховым учреждениям, которые обладают государственной лицензией.

Для неработающих граждан страховщиком по ОМС выступает государство, благодаря чему для них доступен спектр медицинских услуг в том же объеме, что и для работающих.

В 2011 г. принят Федеральный закон № 326 «Об обязательном медицинском страховании в РФ», который отнёс к категории застрахованных по ОМС лиц иностранных граждан, имеющих временную регистрацию или вид на жительство, лиц без гражданства и беженцев.

Благодаря закону теперь стало возможным выбирать наиболее подходящее лечебное учреждение и врача.

Также узаконено право требовать возмещение причиненного вам медицинскими или страховыми организациями морального, материального или физического ущерба.

Принятие в последнее время ряда законов и постановлений, касающихся здравоохранения, направлено в конечном итоге на то, чтобы каждый из нас почувствовал себя более комфортно и уверенно на приеме у врача, не опасаясь нехватки средств на дорогое лечение.

Проводниками этой гарантии и призваны быть сотрудники территориальных фондов медицинского страхования, обеспечивая первоочередные социальные потребности населения и выполняя взятые на себя обязательства по наиболее выгодному вложению наших денег в наше же здоровье.

Что нового в работе ОМС

Важные изменения в законодательстве для МФО с 1 января 2020 года

Группа компаний «Международный финансовый центр» (МФЦ) начала свою деятельность с создания в 1998 году Учебного центра МФЦ, который сразу занял ведущее место среди специализированн На базе Учебного центра МФЦ созданы: Институт МФЦ, МФЦ-Консалтинг, Кадровое агентство, Международный финансовый центр (г. Санкт-Петербург)

На базе Учебного центра МФЦ созданы: Институт МФЦ, МФЦ-Консалтинг, Кадровое агентство, Международный финансовый центр (г. Санкт-Петербург)

На сегодняшний день Институт МФЦ является методологическим и организационным лидером в области обучения, переподготовки бухгалтеров в рамках перехода на план счетов и отраслевые стандарты бухгалтерского учета (ОСБУ) Банка России для некредитных финансовых организаций (НФО), в том числе и для МФО, КПК, ЖНК, СКПК и ломбардов. Разработана и реализуется оптимальная система обучения, учебные программы и соответствующий им план-график проведения обучающих мероприятий, основываясь на многолетнем опыте (с 1998 года):

Разработаны и адаптированы специализированн

ые программы обучения для участников рынка микрофинансирова ния. Невысокая доступная стоимость обучения для «маленьких» участников финансового рынка и в целом для участников рынка микрофинансирова

ния. Бесплатные вебинары по вводным вопросам бухгалтерского учета и финансовой отчетности для МФО, КПК, ЖНК, СКПК, ломбардов.

МФО, КПК, ЖНК, СКПК и ломбардам, указавшим Институт МФЦ в плане обучения (изменениям/допо

лнениям к плану обучения), предоставляется дополнительная скидка в размере 20 процентов. Подготовлены и активно используются раздаточные, наглядные, учебно-методичес

кие материалы, средства контроля знаний (в общей сложности — более чем на 500 стр.). Привлекаются высококвалифицир

ованные преподаватели, доступно излагающие материал, используяпрактические примеры из финансово-хозяйс твенной деятельности МФО, КПК, ЖНК, СКПК и ломбардов. Наличие уникального опыта по обучению участников рынка микрофинансирова

ния в области плана счетов и ОСБУ. Активно проводится обучение с использованием он-лайн технологий посредством интернет трансляций. Институт МФЦ имеет собственную высокотехнологич

ную инфраструктуру организации интернет-трансля ций и дистанционного обучения и взаимодействует с крупнейшим и наиболее надежным на сегодняшний день сервисом по организации он-лайн трансляций. Широкие возможности для бухгалтеров и аудиторов участников рынка микрофинансирова

ния не «замыкаться» только на отраслевой (микрофинансовой ) специфике, но и комплексно изучить бухгалтерский учет и финансовую отчетность для НФО, стать специалистом широкого профиля и строить карьеру по ведению бухгалтерского учета, составлению финансовой отчетности или аудиту разных типов НФО.

Форма 5498: Определение информации о вкладе IRA

Что такое форма 5498 IRS: информация о взносах в IRA?

Если у вас есть какой-либо индивидуальный пенсионный счет (IRA), финансовое учреждение, выступающее в качестве хранителя или попечителя, должно ежегодно предоставлять вам — и IRS — определенную форму. Форма, называемая IRS Form 5498: IRA Contribution Information , , похожа на форму W-2 для отчета о заработной плате, хотя есть различия. Он содержит информацию о взносах IRA, пролонгациях, преобразованиях Roth IRA и требуемых минимальных распределениях (RMD).Взаимодействие с другими людьми

Форма, называемая IRS Form 5498: IRA Contribution Information , , похожа на форму W-2 для отчета о заработной плате, хотя есть различия. Он содержит информацию о взносах IRA, пролонгациях, преобразованиях Roth IRA и требуемых минимальных распределениях (RMD).Взаимодействие с другими людьми

Ключевые выводы

- Форма 5498 сообщает IRS о взносах, пролонгациях, преобразованиях Roth IRA и необходимых минимальных распределениях (RMD) в IRS.

- Ваш попечитель или попечитель IRA несет ответственность за отправку формы 5498 в IRS вместе с копией вам.

- Вам не нужно ничего делать с самой формой. Просто держите это в своей налоговой отчетности.

Кто может подавать форму 5498: Информация о взносах IRA?

Форма 5498 перечисляет взносы, сделанные в IRA за налоговый год формы (если взносы не делаются, то запись не производится).Отчетность применяется к традиционным IRA, IRA Рота, IRA SEP, SIMPLE IRA и предполагаемым IRA. Предполагаемые IRA — это планы взносов сотрудников, созданные как традиционные или Roth IRA, которые прикреплены к квалифицированному пенсионному плану работодателя.

Предполагаемые IRA — это планы взносов сотрудников, созданные как традиционные или Roth IRA, которые прикреплены к квалифицированному пенсионному плану работодателя.

Доверительный управляющий или хранитель IRA отправляет форму 5498 в IRS и налогоплательщикам. Его необходимо отправить до 1 июня, следующего за годом, к которому относятся взносы. Налогоплательщики не должны включать копию формы при подаче налоговой декларации, но должны хранить ее в своей налоговой отчетности.Взаимодействие с другими людьми

Форма 5498.Все копии формы 5498 доступны на веб-сайте IRS.

Как читать форму 5498: Информация о взносах IRA

Форма 5498 включает информацию (имя, адрес и федеральный идентификационный номер) о доверительном управляющем и включает тот же тип информации для участника, который является владельцем IRA. Тип IRA обозначается галочкой в графе 7 формы.

Все взносы в IRA за год от всех типов IRA суммируются, и общая сумма указывается во вставке 1.Затем отдельно выделяются некоторые типы взносов: Блок 10 для IRA Рота, Блок 8 для IRA SEP и Блок 9. Предполагаемые IRA рассматриваются как обычные IRA и могут быть традиционными или IRA Рота.

Во вставке 2 указывается пролонгация взносов. В течение 12-месячного периода для IRA разрешается только одна пролонгация, но нет ограничения на сумму пролонгации в долларах.

Налогоплательщик, претендующий на вычет, превышающий сумму, указанную в форме 5498, скорее всего, получит письмо от IRS со ссылкой на несоответствие.В письме будет запрашиваться дополнительные налоги, проценты и штрафы за любую недоплату по налогу, возникшую в результате удержания сверх суммы, указанной в форме.

Форма 5498 не содержит отчетов о прямых переводах , которые называются переводами от доверительного управляющего к доверительному управляющему, и вы можете делать столько переводов в год, сколько захотите.

Особые соображения при подаче формы 5498: Информация о взносах IRA

Roth IRA Конверсии и переоформление

Во вставке 3 сообщается о конверсиях в IRA Рота.Сумма, конвертируемая в этот тип IRA, не ограничивает сумму, которую можно ежегодно вносить в IRA, включая IRA Рота.

С 1 января 2018 г. вы больше не можете перехарактеризовать конверсии в Roth IRA. Тем не менее, вы можете перехарактеризовать вклады, сделанные в один тип IRA (Roth или традиционный), как вклады, сделанные в другой тип IRA. Для этого просто проинструктируйте доверительного управляющего учреждения, в котором находится ваш IRA, перевести сумму вашего взноса плюс прибыль в другой тип IRA, либо с тем же доверительным управляющим, либо с другим доверительным управляющим.Реклассифицированные взносы заносятся в графу 4 формы 5498.

Информация о выводе и распределении

Любой человек в возрасте 72 лет и старше (или в возрасте 70,5 лет, если до 31 декабря 2019 г.) должен ежегодно снимать со своего счета необходимые минимальные выплаты (RMD). То же самое должны выжившие супруги и несовершеннолетние дети, которые унаследовали IRA и не выбрали переносить их на собственный счет или выводить средства по пятилетнему графику.

RMD на текущий год основаны на возрасте владельца счета и справедливой рыночной стоимости счета по состоянию на декабрь.31 предыдущего года. Например, стоимость счета на 31 декабря 2019 года определяет RMD на 2020 год. Эта сумма указана в поле 5 формы 5498.

В форме указывается (через поле 11), требуется ли RMD для года, в котором вы получили форму — например, в форме 2019 указано, требуется ли RMD для 2020 года. В форме 5498 также указывается сумма RMD, которая должна быть взяты на основании определенных расчетов, произведенных доверительным управляющим (вставка 12b), и даты RMD (вставка 12a).Взаимодействие с другими людьми

Чтобы упростить получение RMD, форма должна быть предоставлена до 31 января (или ближайшего рабочего дня), показывая стоимость счета по состоянию на 31 декабря предыдущего года. Форма, показывающая стоимость счета по состоянию на 31 декабря 2020 года, для Например, необходимо предоставить до 1 февраля 2021 г. (31 января — воскресенье).

Другие соответствующие формы

Если вы получили распределение от IRA на сумму более 10 долларов, вы получите форму 1099-R: Распределение пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д. . Информация из этой формы поможет вам сообщить о распределении и о том, какая часть облагается налогом.

Форма IRS 5498 Коробка за коробкой — Ascensus

Обычно в конце мая должна быть подана форма 5498 IRS за предыдущий год, Информация о взносах IRA (или допустимая замещающая форма). Но в этом году крайний срок был перенесен на 15 июля. В ответ на пандемию коронавируса (COVID-19) IRS выпустило Уведомление 2020-23, , продлевающее форму 2019 года 1 июня 2020 года, крайний срок до 15 июля 2020 года. .Этот новый срок также совпадает с продленным сроком внесения взносов IRA. На момент написания этой статьи IRS не рассматривал, как решать потенциальные проблемы, возникающие из-за того, что крайний срок внесения взносов и отчетности совпадает с датой оплаты.

Обычно форма 5498 должна быть отправлена владельцам IRA, бенефициарам (если применимо) и IRS до 31 мая, следующего за годом, к которому применяется отчет. (Если 31 мая выпадает на субботу или воскресенье, форма должна быть заполнена на следующий рабочий день.) Форма 5498 используется для отчета о справедливой рыночной стоимости (FMV) и взносах, внесенных в традиционные IRA и Roth IRA, а также план упрощенного пенсионного обеспечения (SEP) IRA (Традиционный IRA) и план поощрения сбережений для сотрудников малых работодателей (SIMPLE) IRA.Что именно нужно ввести в каждое поле? Следующее позволяет вам бокс за боксом заполнять форму. Для получения более подробных инструкций см. Инструкции IRS для формы 5498.

2019 Форма 5498

Поле 1 , Взносы IRA (кроме сумм в полях 2–4, 8–10, 13a и 14a) — Введите традиционные взносы IRA, сделанные с 1 января 2019 года по 15 апреля 2020 года. Поскольку Уведомление 2020-23 продлило срок подачи формы 5498 на 2019 год до 15 июля 2020 года, также укажите взносы, сделанные после 15 апреля 2020 года и не позднее июля. 15, 2020, на 2019 год.Не включайте вклады SEP, SIMPLE IRA или Roth IRA. Не включайте ролловеры, переквалификации или преобразования Roth IRA.

Поле 2 , Ролловеры — Укажите любые пролонгационные взносы , полученные в 2019 году. Следующие транзакции считаются пролонгирующими.

Допустимые пролонгации между IRA одного типа

Прямые или косвенные пролонгации из соответствующих пенсионных планов, государственных планов 457 (b), 403 (b) и федерального плана сбережений на традиционные или Roth IRA

Чаевые в случае смерти военнослужащих и взносы по групповому страхованию жизни военнослужащих в IRA Roth

Не включают взносы за просрочку платежа.

Поле 3 , сумма конвертации IRA Рота — Введите суммы, конвертированные из Традиционной IRA (включая те, которые имеют взносы SEP) или ПРОСТОЙ IRA в IRA Рота в течение 2019 года. Не включайте пролонгации между двумя IRA Рота или из пенсионный план, спонсируемый работодателем, в Roth IRA. Включите такие пролонгации в поле 2.

Поле 4, Перераспределенные взносы — Введите суммы, переквалифицированные в 2019 году, включая прибыль, с одного типа IRA на другой.

Поле 5, FMV счета —Введите справедливую рыночную стоимость счета на 31 декабря 2019 года.

Поле 6, Стоимость страхования жизни, включенная в поле 1 — Введите сумму включены во вставку 1 и относятся на стоимость страхования жизни. Это поле предназначено только для договоров на пожертвования; он не будет завершен для IRA, потому что страхование жизни не является разрешенной инвестицией IRA.

Поле 7, флажки IRA, SEP, SIMPLE и Roth IRA – Установите соответствующий флажок, чтобы указать тип IRA.Установите флажок «IRA» для традиционного IRA.

Поле 8, Взносы SEP — Укажите все взносы SEP, сделанные в традиционную IRA в 2019 году, включая взносы, сделанные в 2019 году за 2018 год. Не включайте взносы, сделанные в 2020 году на 2019 год. Не сообщайте обычные традиционные IRA. взносы в это поле, даже если IRA имеет взносы в план SEP.

Поле 9, Простые взносы — Укажите все взносы SIMPLE IRA, сделанные в 2019 году, включая взносы, сделанные в 2019 году за 2018 год.Не включайте взносы, сделанные в 2020 году на 2019 год. Не вводите в это поле взносы по плану SIMPLE 401 (k).

Box 10, Взносы Roth IRA — Введите взносы Roth IRA, сделанные с 1 января 2019 г. по 15 апреля 2020 г. Поскольку Уведомление 2020-23 продлило срок подачи формы 5498 2019 г. до 15 июля 2020 г. укажите взносы, сделанные после 15 апреля 2020 года и до 15 июля 2020 года, для 2019 года.

Поле 11, Проверить, есть ли RMD на 2020 год — Помощь, помощь и экономическая безопасность в связи с коронавирусом (CARES) Закон об отказе от RMD 2020 года, поэтому никаких RMD на 2020 год не подлежит.Для других налоговых лет этот флажок должен быть отмечен, если владелец IRA должен взять RMD за текущий год.

Box 12a, Дата RMD — Закон CARES отказался от RMD 2020, поэтому RMD не подлежит уплате за 2020 год. Для других налоговых лет, если используется форма 5498 для удовлетворения январских отчетов RMD для владельцев IRA, крайний срок для здесь должно быть показано приобретение RMD 2020 года.

Box 12b, Сумма — Закон CARES отказался от RMD 2020 года, поэтому в 2020 году RMD не подлежит уплате.Для других налоговых лет введите сумму RMD к оплате, если вы используете форму 5498, чтобы удовлетворить требованиям январского отчета RMD для владельцев IRA.

Box 13a, Отложенный / просроченный взнос. — Введите сумму любых отложенных взносов, сделанных в 2019 году за предыдущий год. Это включает в себя пролонгационный взнос более чем через 60 дней после распространения.

Поле 13b, Год — Введите год, на который был внесен отложенный взнос, в Поле 13a.Оставьте поле пустым для позднего пролонгации взносов и пролонгации соответствующих сумм компенсации по ссуде по плану.

Поле 13c, Код — Введите код причины (описанный в инструкциях к форме) для отложенного взноса в Поле 13a.

Поле 14a, Выплаты — Введите сумму любых выплат по распределению квалифицированных резервистов, квалифицированных распределений на случай стихийных бедствий или квалифицированных распределений по рождению или усыновлению.

Поле 14b, Код — Введите «QR» для выплат по распределению квалифицированных резервистов, «DD» для выплат по квалифицированным выплатам по распределению в случае стихийных бедствий или «BA» для выплат по распределению по квалифицированным рождениям или усыновлению.

Поле 15a, FMV определенных указанных активов — Введите FMV для конкретных инвестиций в IRA, которые являются трудно оцениваемыми активами или не имеют легко доступных FMV, как указано в инструкциях для кодов поля 15b (е.g., недвижимость и определенные краткосрочные или долгосрочные долговые обязательства, акции или доли владения, которые не торгуются на установленных рынках ценных бумаг или биржах опционов и т. д.).

Поле 15b, Код (-ы) — Введите применимый (-ые) код (-ы) (описанные в инструкциях по форме) для типа (-ов) инвестиций, для которых FMV указан в поле 15a. Можно ввести максимум два кода. Если подано более двух, введите код H.

Что мне нужно сделать для моих взносов в IRA (форма 5498) при подаче налоговой декларации? — Поддержка Wealthfront

Для любых счетов IRA со взносами (депозитами) вы получите форму 5498 в конце июня.Мы опубликуем эту форму по ссылке «Документы» в верхней части панели управления.

Форма 5498 предназначена только для информационных целей. Вы не обязаны подавать его вместе с налоговой декларацией.

Эта форма не публикуется до июня, потому что вы можете внести свой вклад в IRA за предыдущий год до середины мая. Это означает, что вы должны заполнить налоговую форму до того, как вы получите эту форму. Если вам нужно знать, сколько вы внесли в какой-либо IRA, вы можете войти в свою учетную запись, щелкните свой IRA, чтобы перейти на панель управления единой учетной записью, и вы увидите информацию о своем ежегодном взносе, указанную под графиком вашей учетной записи.

Нота для косвенного или 60-дневного ролловера

Если вы завершите 60-дневное продление в Wealthfront, вы получите форму 5498 в июне, которая отражает депозит на ваш Wealthfront IRA. Как отмечалось выше, форма 5498 не требуется для подачи налоговой декларации. Если вы недавно выполнили 60-дневный перенос в Wealthfront и тем временем ищете какую-то документацию, указывающую на перенос, используйте свой ежемесячный отчет на странице «Документы», где показан перенос, выполненный в Wealthfront.

Эта статья была полезной?Это сообщение подготовлено исключительно в информационных целях. Ничто в этом сообщении не должно толковаться как предложение, рекомендация или предложение купить или продать какую-либо ценную бумагу или финансовый продукт. Любые ссылки на другие серверные сайты предлагаются для удобства и не означают, что Wealthfront или его аффилированные лица поддерживают, спонсируют, продвигают и / или являются аффилированными лицами владельцев или участников этих сайтов или одобряют любую содержащуюся информацию. на этих сайтах, если прямо не указано иное.

Wealthfront предлагает основанный на бесплатном программном обеспечении механизм финансовых консультаций, который предоставляет автоматизированные инструменты финансового планирования, помогающие пользователям добиваться лучших результатов. Услуги по управлению инвестициями и консультационные услуги предоставляются Wealthfront Advisers LLC, зарегистрированным в SEC консультантом по инвестициям, а брокерские продукты предоставляются Wealthfront Brokerage LLC, членом FINRA / SIPC.

Wealthfront, Wealthfront Advisers и Wealthfront Brokerage полностью принадлежат Wealthfront Corporation.

© Корпорация Wealthfront, 2020. Все права защищены.

Общая информация о форме 8889 для взносов в HSA и налоговых вычетов

Если вы молоды, здоровы и не надеетесь родить в ближайшее время, один из лучших способов сэкономить деньги — это перейти на план медицинского страхования с высокой франшизой и Счет сбережений здоровья (HSA).

Многие крупные работодатели предлагают медицинское страхование с высокой франшизой в качестве спонсируемого работодателем плана с минимальным ежемесячным взносом (это ваши ежемесячные расходы), и практически все торговые площадки предлагают планы медицинского страхования, соответствующие критериям HSA. Если у вас возникнут проблемы со здоровьем, вы можете платить больше, но ежемесячно вы будете платить меньше.

И если ваш план соответствует требованиям HSA, вы, вероятно, получите несколько бонусных возможностей для экономии. Часто ваш работодатель вносит определенную сумму в ваш HSA (обычно где-то от 500 до 1000 долларов).Кроме того, вы можете сэкономить и инвестировать деньги в рамках HSA (до 3450 долларов на человека или 6900 долларов на семью). Это деньги, которые вы экономите без уплаты подоходного налога, налогов на социальное обеспечение или налогов на рост (при условии, что вы используете деньги только на медицинские расходы).

HSA может стать отличным сберегательным и инвестиционным счетом для молодого специалиста. Тем не менее, HSA требует от вас заполнить одну дополнительную форму во время налогообложения. Эта форма объясняет, как использовать форму IRS 8889 для взносов в HSA, распределения и удержаний.

Что такое форма 8889?

Форма 8889 — это форма IRS, которая поможет вам в следующих действиях:

- Сообщать о взносах на сберегательный счет для здоровья (HSA).

- Рассчитайте ваш налоговый вычет от взносов в HSA.

- Распространение отчетов, которые вы взяли в HSA (надеюсь, на соответствующие медицинские расходы).

- Рассчитайте налоги, которые вы должны с выплат (если вы потратили деньги на что-то, не связанное с медициной).

Поскольку правильное использование HSA может привести к значительной экономии налогов, важно заполнять форму 8889 каждый год, когда вы используете HSA.

Следите за налоговыми документами HSA

Заполнение формы 8889 может быть немного запутанным, потому что необходимая информация может поступать из нескольких источников. Ниже приведены несколько мест, где можно найти информацию.

Взносы работодателя и взносы из вашей зарплаты

Чтобы узнать, сколько ваш работодатель внес от вашего имени и сколько вы внесли, вы просмотрите свою форму W-2 (в поле 12 с кодом W).

По моему личному опыту, это может немного сбивать с толку.Код W, кажется, соответствует «взносам работодателя в HSA», но на самом деле он означает взносы работодателя и работника в план.

Дополнительные взносы

Если вы работаете не по найму или внесли взносы помимо удержаний из заработной платы, то вам нужно будет отдельно отразить эти взносы в HSA. Вы почти всегда можете найти информацию об этом в годовом отчете компании, в которой размещены ваши HSA.

Лично я всегда захожу на свой веб-сайт HSA в налоговое время, чтобы загрузить любые имеющиеся налоговые документы.

Информация о распределении

В отличие от многих инвестиционных счетов с льготным налогообложением, вы можете использовать свой HSA задолго до выхода на пенсию. Если вы сломаете руку, родите ребенка или у вас есть другие медицинские нужды, вы можете принять решение о получении распределения от HSA.

Вы можете получить распределение от HSA в любое время без налоговых штрафов, если распределение используется для оплаты квалифицированных медицинских расходов. Однако вы должны подать форму 8889 в год получения распределения от HSA.

Сохраните квитанции на медицинские расходы

Разные люди подходят к счетам HSA по-разному. Один лагерь использует HSA почти полностью для оплаты текущих или прошлых медицинских потребностей.

Одна моя знакомая семья за несколько лет испытала большой объем медицинских потребностей. Сейчас эта семья должна более 20 000 долларов по счетам за медицинские услуги, и все счета оплачиваются по плану. Каждый месяц один из супругов вносит деньги в HSA, платит ежемесячный платеж по медицинскому долгу и возмещает себе этот платеж.Она получает налоговые преимущества HSA при выплате долга.

Другой лагерь пытается сохранить как можно больше денег в HSA, чтобы позволить ему расти за счет инвестиций (мы называем это секретным IRA HSA). Это может привести к огромным остаткам на счетах и может снизить вашу потребность в страховании по долгосрочному уходу в более позднем возрасте. Однако этот лагерь может в конечном итоге воспользоваться услугами HSA, если в будущем они столкнутся с кризисом денежного потока.

Независимо от того, находитесь ли вы в первом или втором лагере, вам необходимо сохранять свои медицинские квитанции.Первая группа будет использовать медицинские квитанции в течение налогового сезона, чтобы доказать, что они использовали средства на квалифицированные медицинские расходы. Второй группе нужно еще дольше держаться за квитанции, пока они фактически не получат распределение от HSA. Спустя годы или даже десятилетия эти квитанции могут удержать вас от уплаты дополнительных налогов на распределение HSA.

Заполните форму 8889 для ваших налогов

Настало время уплаты налогов, любой, кто внес свой вклад или получил распределение от HSA, должен будет заполнить форму 8889.Конечно, большинство людей на самом деле не используют форму 8889. Вместо этого вы, вероятно, будете использовать налоговую программу, такую как H&R Block или TurboTax. Программа заполнит форму за вас.

Примечание: Если вы используете налоговое программное обеспечение, многие программы требуют дополнительной продажи до версий «Deluxe» или «Premium» для обработки формы HSA 8889. Проверьте свои расценки на налоговое программное обеспечение, если у вас есть HSA.

Но даже если вы используете программное обеспечение, важно понимать форму.

Форма 8889 Взносы и удержания

Первая часть формы (строки с 1 по 13) касается взносов в HSA.Поскольку вы получаете налоговый вычет за соответствующие взносы в HSA, важно делать это правильно. У IRS есть подробные инструкции по заполнению формы, поэтому я просто остановлюсь на нескольких типичных ошибках.

В строке 2 формы 8889 говорится, что нужно указать сумму, которую вы внесли в HSA. Сюда входят только взносы, которые вы сделали помимо удержаний из заработной платы. Взносы через отчисления из заработной платы отображаются в строке 9 — взносы работодателя в HSA.

Другая непонятная часть этого раздела связана со строкой 3 — лимитом ваших взносов за год.Если вы используете план медицинского страхования с высокой франшизой в течение всего года, предел вашего взноса составляет 3500 долларов США для индивидуального покрытия (4500 долларов США, если вам больше 55 лет) или 7000 долларов США для семейного покрытия (8000 долларов США для возраста 55 лет и старше).

Эти ограничения также применяются, если вы используете план медицинского страхования с высокой франшизой на 1 декабря налогового года.

Но что, если вы меняете страховку в течение года? Затем предел в строке 3 изменяется. По сути, каждый месяц у вас есть медицинское страхование с высокой франшизой, вы можете вносить 1/12 от общего лимита.Итак, если у вас есть медицинская страховка с высокой франшизой на шесть месяцев, ваш лимит составляет 1750 долларов на человека.

После того, как вы введете всю информацию в форму 8889, вы увидите свой вычет в строке 13. Используйте эту сумму, чтобы уплатить меньше налогов.

Форма 8889 Распределения

В дополнение к учету взносов форма 8889 помогает вам отслеживать ваши распределения HSA. Строка 14a показывает ваши общие распределения от HSA. Это сумма денег, которую вы снимаете с HSA в данном году.Например, если у вас рак, и вам нужно снять 12 000 долларов со счета HSA, в строке 14a будет указано 12 000 долларов.

Строка 15 — это сумма денег, которую вы потратили на квалифицированные медицинские расходы. В примере с раком вы поместите 12 000 долларов в строку 15. Это означает, что сумма, которую вы сняли, соответствует сумме, которую вы потратили на соответствующие критериям расходы.

Это означает, что вы не должны ни копейки из суммы, которую вы сняли.

В этом примере, если вы решили снять более 12 000 долларов (для покрытия немедицинских расходов), вы должны будете платить налоги с дополнительных средств плюс 20% штрафного налога.Ой! Подробная информация об этом содержится в строках с 16 по 17.

Штрафные налоги за невыполнение страхового покрытия HDHP

В целом правила для налогов HSA довольно просты. Но есть одна загвоздка, называемая «периодом тестирования» для покрытия HSA. По сути, вы должны поддерживать медицинское страхование с высокой франшизой в течение всего налогового года, чтобы иметь право на получение полной суммы взноса как в текущем, так и в предыдущем налоговом году.

Если вы имеете право на покрытие HDHP в ноябре 2019 года, и вы загружаете свой HSA на 3450 долларов, а затем снова загружаете его в январе 2020 года на 3450 долларов, а затем переключаете страхование на план с более низкой франшизой, вы столкнетесь с штрафом.Штраф — это подоходный налог, который вы должны были бы заплатить за часть взноса в HSA, плюс 10% штрафного налога.

Однако, если у вас есть только частичное покрытие HDHP, вы можете сделать только частичный взнос. По сути, вы берете максимальный годовой взнос и умножаете его на количество месяцев, в течение которых вы имеете право сделать правильный взнос и избежать штрафа.

Подробная информация об этом приведена в разделе 3, строки с 18 по 21. Поскольку размер штрафа высок, будьте осторожны при изменении плана страхования в середине года.Это может привести к некоторым налоговым штрафам, если вы не будете осторожны с сохранением права на получение высокого вычета.

Форма 990-T: Обновление вычета благотворительных взносов

Исторически освобожденные от налога организации могли вычитать благотворительные взносы (с учетом ограничений) в форме 990-T, часть II, строка 20. Это оставило вопрос относительно этого вычета и «парковочного налога». С выпуском черновика формы 990-T 2019 года, похоже, все прояснилось.

Marathon Bible College (MBC) — это частный колледж, освобожденный от налогов в соответствии с разделами 501 (c) (3) и 170 (b) (1) (A) (ii) Налогового кодекса.Они обязаны подавать форму 990 ежегодно.

Финансовый директорMBC перезвонил нам в 2017 году (до TCJA) и спросил о потенциальных вычетах за благотворительные взносы и о том, как это работает (см. «Советы по налогообложению» 22.06.17 по адресу: https://www.abhe.org/form -990-т-благотворительные-взносы-вычет /).

MBC интересуется, можно ли использовать их благотворительные взносы в качестве вычета из «Сумм за запрещенные дополнительные расходы» («Плата за парковку») в форме 990-T, часть III, строка 34 формы 990-T 2018.Это была «серая зона» с тех пор, как TCJA стала официальной. Уведомление IRS 2018-99 не рассматривает этот вопрос напрямую, а инструкции по форме 990-T 2018 года (строка 33 в форме 2018 года) несколько запутали воду, поскольку приведенный там пример было трудно следовать в форме.

Теперь, с недавним выпуском ПРОЕКТА формы 990-T 2019, мы считаем очевидным, что вычет благотворительных взносов может компенсировать «BIP» (фиктивный доход — парковка). Почему? Поскольку IRS переместило вычет для благотворительных взносов из формы 990-T, часть II, строка 20 в часть III, строку 34 — под строкой «Суммы, уплаченные за недопустимые выплаты».» Хорошие новости!

Обратите внимание, что инструкции по форме 990-T 2019 еще не выпущены, и они могут предоставить дополнительную информацию по этой проблеме. Мы будем ждать этих инструкций.

Из 2018 Форма 990-T Инструкции (форма обновлена черновиком 2019 года):

Укажите взносы или подарки, фактически выплаченные в течение налогового года благотворительным и государственным организациям, описанным в разделе 170 (c), или для их использования. Также укажите любые неиспользованные взносы, перенесенные с прошлых лет.Для 2018 налогового года организации организация может сообщать о вычете благотворительных взносов любым способом, который приводит к полному использованию допустимого благотворительного вычета. См. Инструкции для строки 33.

Корпорации. Общая заявленная сумма обычно не может превышать 10% налогооблагаемого дохода от несвязанного бизнеса, рассчитанного без учета следующего.

• Любые удержания взносов.

• Перенос любых капитальных убытков на налоговый год в соответствии с разделом 1212 (а) (1).

Из публикации IRS 598 (Rev.Февраль 2019):

Учет благотворительных взносов. Организации, освобожденной от налога, разрешается вычитать свои благотворительные взносы при расчете налогооблагаемого дохода от несвязанного бизнеса, независимо от того, связаны ли взносы напрямую с несвязанным бизнесом.

Для вычета взнос должен быть уплачен другой квалифицированной организации. Например, освобожденный от налога университет, который ведет несвязанный бизнес, может вычесть взнос, сделанный другому университету за образовательную работу, но не может требовать вычета сумм, потраченных на выполнение своей собственной образовательной программы, на взносы.

Для целей вычета, распределение трастом по доверительному инструменту бенефициару, которое в свою очередь является квалифицированной организацией, рассматривается как взнос.

- Если вы подаете форму 990-T, вычет потенциальных благотворительных взносов был перенесен в форму 990-T (черновик) 2019 года в часть III, строка 34.

- Похоже, что при таком позиционировании благотворительные взносы (с учетом ограничений) будут вычитаться из вмененного дохода от парковки — и других UBI.

- Рекомендуется проверить Таблицу I вашей школы (форма 990), чтобы убедиться, что вы отслеживаете, в какие организации вы внесли свой вклад в течение налогового года, но это может не рассказать всей истории.

- Правила хранения бункеров I.R.C. Раздел 512 (a) (6) усложнил вычет благотворительных взносов — имейте в виду.

Конкретные вопросы? Электронное письмо Dave Moja

Информация, представленная в настоящем документе, представляет собой общую информацию, и ее не следует использовать в качестве бухгалтерской, налоговой или юридической консультации при анализе и решении конкретной налоговой проблемы.Если у вас есть конкретные вопросы относительно конкретной ситуации с фактами, проконсультируйтесь с компетентным бухгалтером, налоговым и / или юрисконсультом о применимых фактах и законах.

© 2019 Moja & Company, LLC

2020 Форма IRS 8880 Заполнить онлайн, для печати, заполняемый, пустой

Комментарии и помощь по форме 8880

Видеоинструкция и помощь в заполнении и заполнении формы 8880

Инструкции и справка по 8880 form

Форма 8888 в руководстве по юридическим формам, не нарушающая закон, гласит, что налоговая форма Службы внутренних доходов, используемая для подачи заявки на налоговые льготы для квалифицированных пенсионных сбережений, может применяться к различным пенсионным сберегательным планам, включая Roth IRA 401 K 403 B и другие IRA, можно получить форму 8888. через веб-сайт IRS a — или путем получения документов через местную налоговую инспекцию, форма должна быть отправлена вместе с вашей обычной налоговой декларацией, обычно 1040 она может применяться только для лиц, заработавших менее двадцати восьми тысяч двух человек. сто пятьдесят долларов Глава семьи, зарабатывающий менее сорока двух тысяч триста семидесяти пяти долларов, или лица, подающие совместную декларацию, зарабатывающие менее двадцати шести тысяч пятисот долларов, укажите свое имя и номер социального страхования в верхней части формы введите свои взносы в IRA в первой строке для вас и вашего супруга укажите любые отсрочки по выбору или соответствующие планы во второй строке для вас и вашего супруга добавьте суммы из строк на e и два и введите общую сумму в строке три введите определенные распределения для вас и вашего супруга в строке четыре используйте только суммы после 2008 года и до срока, если они поданы совместно, сложите общую сумму для вас и вашего супруга в поле онлайн четыре следующая вычтите строку четыре из строки три, если меньше нуля, введите ноль в строке пять для строки шесть введите меньшее из пяти строк или две тысячи долларов в каждом поле сложите суммы вместе в строке шесть и введите эту сумму в строку семь введите свой доход из формы 1040, строка 38 в строке восемь, умножьте вашу квалифицированную сумму на десятичную дробь, соответствующую вашему доходу, в строке девять введите сумму в строке десять, заполните форму, указав соответствующие суммы в строках 12 и 13, ваш кредит для квалифицированных пенсионных сбережений будет равен Сумма в поле 14, определяемая меньшим из строк 10 или 13, вы должны ввести эту сумму в правильную строку в своей налоговой декларации 1040 после заполнения отправьте форму 8880 вместе с вашей обычной налоговой декларацией, как в Все налоговые формы сохраните копию для ваших записей, чтобы посмотреть больше видео, пожалуйста, посетите

Как сообщить о бэкдоре Roth IRA в ваши налоги

Обновлено 25 июня 2019 г.Авторы: Джефф Карран и Джефф Барнетт

Когда вы думаете о том, как использовать свои с трудом заработанные деньги, важно рассмотреть все возможности для получения выгодных с точки зрения налогообложения сбережений.Взносы Roth IRA через бэкдор являются отличным инструментом для высокооплачиваемых лиц, которые могут воспользоваться преимуществами IRA Roth даже после прохождения пределов дохода для стандартных взносов, а шаги для внесения взносов через бэкдор Roth IRA довольно просты. Однако документация и налоговые формы для процесса могут сбивать с толку, и у вас могут возникнуть проблемы, когда придет время сообщить обо всем дяде Сэму. Независимо от того, работаете ли вы с профессиональным составителем налоговой декларации, используете налоговое программное обеспечение, такое как TurboTax, или заполняете налоги вручную, понимание механизма движения денег поможет вам правильно подать налоговую декларацию.

Давайте пройдемся по каждому этапу бэкдор-процесса Roth IRA, чтобы проиллюстрировать движущиеся части. Вы попали сюда, сделав слишком много денег, чтобы вычесть взносы в Традиционную IRA или внести свой вклад в Roth IRA в обычном режиме. Тем не менее, нет ограничения дохода на преобразование традиционной IRA в Roth IRA, что является ключевым моментом бэкдора Roth IRA.

Шаг первый из Backdoor Roth IRA вносит невычитаемый взнос в ваш Традиционный IRA. Вы обязаны сообщать о невычитаемых взносах в свой Традиционный IRA во время налогообложения по форме IRS, форма 8606, Non-deductible IRA .Форма 8606 помогает отслеживать вашу базу и избегать уплаты дополнительных налогов на ваш невычитаемый взнос, когда вы конвертируете баланс в IRA Roth.

Второй шаг после внесения невычитаемого взноса в традиционную IRA — это преобразование вашего баланса традиционной IRA в IRA Roth. Вы должны будете заплатить налог с любого дохода в Традиционной ИРА до конвертации, но с этого момента эти доллары теперь являются активами Roth IRA и не подлежат налогообложению в будущем. Используйте форму 8606 для расчета налогооблагаемой суммы от конвертации, если у вас был какой-либо заработок в Традиционной ИРА.

Примерно во время уплаты налогов вы получите от своего хранителя 1099-R с указанием распределения из вашей традиционной ИРА, которая была преобразована в вашу ИРА Roth в прошлом году. Позже в этом году вы также получите информационную отчетную форму 5498, в которой будет отражен ваш вклад в традиционный IRA и сумму, которая была конвертирована в Roth. Мы рекомендуем хранить форму 5498 для учета, но вам не нужно указывать форму 5498 в своей налоговой декларации.

Теперь, когда мы прошли через все этапы, давайте рассмотрим пример того, как сообщить о бэкдорном вкладе Roth IRA.Том, 35-летний врач с Тихоокеанского Северо-Запада и убежденный поклонник Сихокса, работает над своей налоговой декларацией по совместной подаче женатых документов после внесения в прошлом году невычитаемого взноса в традиционную IRA в размере 6000 долларов, который он преобразовал в свою Roth IRA. У Тома не было никаких других активов Традиционной IRA, кроме его невычитаемого взноса в 2018 году, и у него не было никаких доходов от конверсии Roth IRA.