|

Код |

Наименование КБК |

|---|---|

|

Страховые взносы на ОМС работающего населения |

|

|

182 1 02 02101 08 1013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02101 08 2013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, |

|

182 1 02 02101 08 3013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02101 08 1011 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02101 08 2011 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02101 08 3011 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02103 08 1013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, |

|

182 1 02 02103 08 1011 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02103 08 2013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02103 08 2011 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02103 08 3013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, |

|

182 1 02 02103 08 3011 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

Платить ли страховые взносы за иностранных рабочих?

Прежде чем уплачивать страховые взносы за иностранных граждан или отказаться от этого, работодатель должен выяснить, в каком статусе работник находится на территории Российской Федерации.

1.Временно пребывающий

Получать СНИЛС и уплачивать страховые взносы за иностранного работника в статусе «временно пребывающий» необходимо в том случае, если с таким сотрудником заключен трудовой договор или договор гражданско-правового характера.

Взносы с выплат временно пребывающим иностранцам платят только на страховую часть трудовой пенсии независимо от года рождения сотрудника, в соответствии с тем тарифом, по которому уплачивает организация.

Взносы в ФОМС на выплаты в пользу временно пребывающих иностранцев не начисляются, поскольку данная категория граждан не подлежит медицинскому страхованию. Однако взносы на страхование от несчастных случаев и профзаболеваний за таких работников уплачиваются.

2.Временно проживающий

За временно проживающего сотрудника необходимо уплачивать взносы, если с ним заключен как трудовой, так и гражданско-правовой договор. Причем трудовой договор может быть срочным и бессрочным.

Однако взносы в Федеральный Фонд Обязательного Медицинского страхования начисляются в том же порядке, что и для российских граждан.

Однако взносы в Федеральный Фонд Обязательного Медицинского страхования начисляются в том же порядке, что и для российских граждан.

3.Постоянно проживающий

Постоянно проживающие, или, говоря проще, имеющие вид на жительство граждане приравниваются к российским гражданам. Поэтому все взносы (в ПФР, в ФФОМС) с выплат нужно начислять им так же, как с доходов российских работников. При этом не имеет значения, по какому договору трудится иностранец. Это может быть трудовой (срочный и бессрочный) договор или договор гражданско-правового характера. И в ПФР, естественно, нужно платить взносы и на страховую и на накопительную часть трудовой пенсии (в том случае, если гражданин выбрал формирование накопительной пенсии).

4.Высококвалифицированные иностранные специалисты

С выплат в пользу высококвалифицированных иностранных специалистов страховые взносы не начисляются.

Приближается срок уплаты страховых взносов за 2019 год

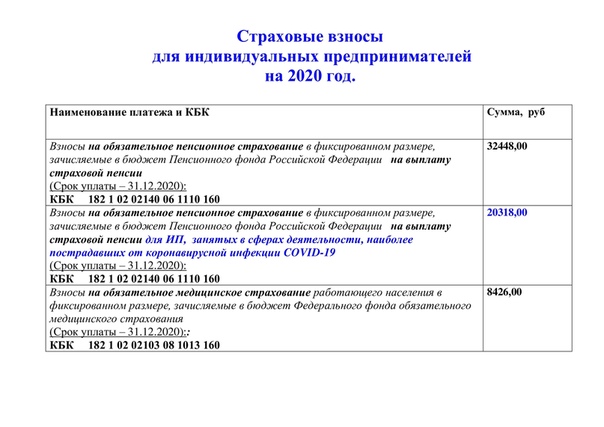

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, главы крестьянских (фермерских) хозяйств, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, обязаны уплатить страховые взносы за 2019 год не позднее 31 декабря текущего года.

Размер взносов фиксированный и не зависит от полученного дохода и факта осуществления деятельности:

1) 29 354 рубля — на обязательное пенсионное страхование.

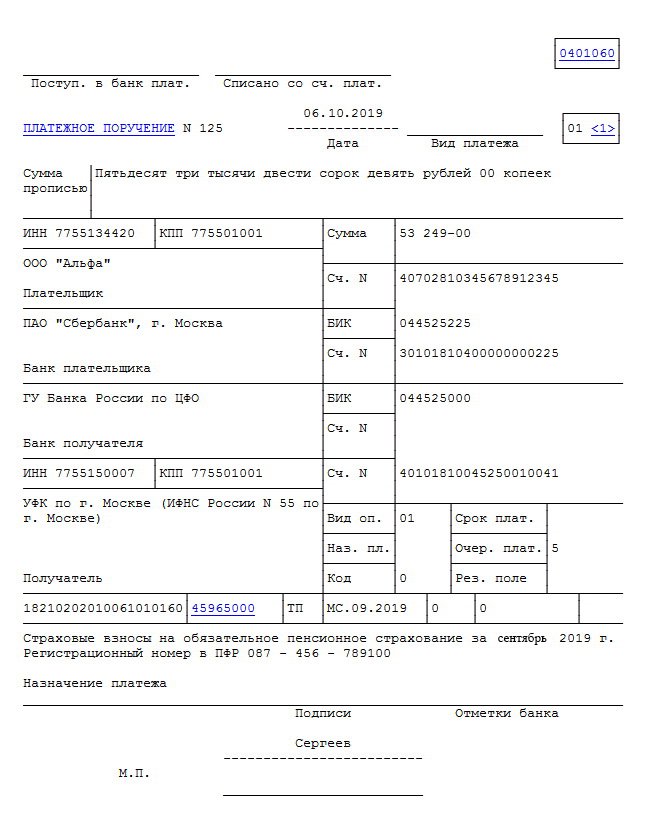

КБК 18210202140061110160 / Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФ РФ на выплату страховой пенсии, за расчетные периоды, начиная с 1 января 2017 года.

2) 6 884 рубля — на обязательное медицинское страхование.

КБК 18210202103081013160 / Страховые взносы на обязательное медицинское страхование в фиксированном размере, зачисляемые в бюджет ФОМС РФ, за расчетные периоды, начиная с 1 января 2017 года.

Оплатить страховые взносы можно с помощью интерактивного сервиса на официальном сайте ФНС России www.nalog.ru в разделе «Уплата налогов и пошлин — Индивидуальные предприниматели — Уплата налогов и страховых взносов.

Особое внимание следует обратить на правильность заполнения следующих реквизитов:

• код бюджетной классификации;

• налоговый период (при уплате страховых взносов за 2019 год выбрать «годовой платеж/2019»).

Федеральная налоговая служба сообщает: во избежание негативных последствий, которые могут возникнуть в случае неуплаты (несвоевременной уплаты) страховых взносов, налогоплательщикам необходимо своевременно производить перечисление в бюджет исчисленных сумм страховых взносов и принимать все необходимые меры для урегулирования задолженности.

Наличие непогашенного долга является основанием для обращения за его взысканием в службу судебных приставов, которые могут принять ограничительные меры (в том числе, приостановить операции по всем счетам должника в банках до полного погашения задолженности, арестовать его имущество, ограничить выезд должника за пределы РФ).

Несвоевременная уплата страховых взносов может привести

к невозможности получения налогоплательщиком справки об исполнении обязанности по уплате налогов, сборов, штрафов, пеней, процентов, что не позволит участвовать в конкурсах и тендерах, а также получать или продлять действие лицензии. Отдельно необходимо отметить, что в соответствии с действующим законодательством налогоплательщик, получивший лицензию, должен обеспечить своевременное исполнение всех своих обязательств в период её действия.

В соответствии с законодательством РФ налогоплательщик обязан уплачивать страховые взносы с момента приобретения им статуса индивидуального предпринимателя, то есть с момента внесения в ЕГРИП записи о государственной регистрации физического лица в качестве индивидуального предпринимателя, и до момента государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя. В связи с чем, в случае отсутствия ведения финансово-хозяйственной деятельности в целях снятия налоговой нагрузки, ФНС рекомендует деятельность в качестве индивидуального предпринимателя в порядке, установленном законодательством о государственной регистрации.

Получить дополнительную информацию:

• на сайте ФНС России nalog.ru (раздел «Индивидуальные предприниматели — Страховые взносы за индивидуального предпринимателя»),

• по телефону Единого контакт-центра ФНС России 8-800-222-22-22.

Страховые взносы на ОМС

Страховые взносы на обязательное медицинское страхование работающего населения

Согласно статье 22 Федерального закона от 29.11.2010 № 326-ФЗ «Обязательное медицинское страхование в Российской Федерации» обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса на обязательное медицинское страхование работающего населения и отношения, осуществляющие в процессе осуществления Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечение к ответственности за нарушение порядка их уплаты, устанавливаются законодательством Российской Федерации о уплатах.

Главным администратором доходов Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование с 1 января 2017 года является Федеральная налоговая служба до 1 января 2017 года — Пенсионный фонд Российской Федерации.

Для категории плательщиков страховые взносы на обязательное страхование работающего населения уплачиваются исходя из тарифа страховые взносы в Федеральный фонд обязательного медицинского страхования в размере 5,1%. , статья 427 Налогового кодекса Российской Федерации.

Плательщики страховых взносов, не производящие выплаты в другие вознаграждения физическими лицами, уплачивает страховые выплаты на обязательное медицинское страхование в фиксированном размере. Порядок их исчисления и уплаты установлен статьями 430 и 432 Налогового кодекса Российской Федерации.

По вопросам уплаты страховых взносов на обязательное медицинское страхование работающего населения за отчетные (расчетные) периоды истекшие до 1 января 2017 года следует обращаться в отделение Пенсионного фонда Российской Федерации по месту постановки на учет, после 1 января 2017 года — в налоговые органы по месту постановления на учет учет.

Страховые взносы на обязательное медицинское страхование неработающего населения

В соответствии с частью 2 статьи 23 Федерального закона № 326-ФЗ годовой объем бюджетных асснований, предоставленных бюджетом субъекта Российской Федерации на обязательное медицинское страхование неработающего населения, не может быть меньше степени численности населения в соответствии с субъектом Российской Федерации на 1 января года, предшествующего очередному , и тарифа страхового взноса на

обязательное медицинское страхование неработающего населения, установленного Федеральным законом от 30. 11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения».

11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения».

В соответствии с частью 2 статьи 10 Федерального закона № 326-ФЗ порядок и методика определения численности застрахованных лиц, в том числе неработающих, в целях формирования бюджета Федерального фонда, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов устанавливаются Правительством Российской Федерации. Согласно Правилам определения численности застрахованных лиц в целях формирования бюджета Федерального фонда обязательного медицинского страхования, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов обязательного медицинского страхования, утвержденным постановлением Правительства Российской Федерации от 09.11.2018 № 1337, численность застрахованных лиц, в том числе неработающих, определяется на основе данных персонифицированного учета в сфере обязательного медицинского страхования.

Тариф страхового взноса на обязательное медицинское страхование неработающего населения в субъекте Российской Федерации действует как тарифа страхового взноса в размере 18 864,6 рубля, коэффициента дифференциации и коэффициента дифференциации стоимости медицинских услуг. Указанные коэффициенты согласно приложению к Федеральному закону № 354-ФЗ и ежегодно устанавливаются федеральным законом о бюджете Федерального фонда обязательного медицинского страхования на очередной финансовый год и плановый период.

Указанные коэффициенты согласно приложению к Федеральному закону № 354-ФЗ и ежегодно устанавливаются федеральным законом о бюджете Федерального фонда обязательного медицинского страхования на очередной финансовый год и плановый период.

Главными администраторами доходов федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование населения территориальные фонды обязательного медицинского страхования.

Страхователи для неработающих граждан ежеквартально в срок не позднее 20-го числа месяца, следующего за отчетным периодом, заявленного приказом Министерства Министерства внутренних дел. здравоохранения Российской Федерации от 02.04.2013 № 182н.

В случае неуплаты или неполной уплаты страховых взносов на обязательное медицинское страхование неработающего населения в срок не позднее 28-го числа календарного месяца страхователь самостоятельно начисляет пени на всю сумму недоимки за период просрочки в порядке, установленном в статье 25 Федерального закона № 326-ФЗ.

Пени уплачиваются одновременно с уплатой сумм страховых взносов на обязательное медицинское страхование неработающего населения или после уплаты таких сумм в полном объеме, а в случае их неуплаты страхователями в добровольном порядке территориальные фонды обязательного медицинского страхования их взыскание в судебном порядке.

КБК по страховым взносам во внебюджетные фонды РФ

Страховые взносы на обязательное пенсионное страхование

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02010 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 06 2110 160 | Пени по платежу |

| 182 1 02 02010 06 2210160 | Проценты по платежу |

| 182 1 02 02010 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы по дополнительному тарифу за застрахованных, занятых на всех работ, указанных в п. 1 ч. 1 ст. 30 федерального закона от 28.12.13 № 400-фз (список 1)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

По тарифу, зависящему от методов оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 1), начиная с 1 января 2017 года

| 182 1 02 02131 06 2110 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3010 160 | Штрафы по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы по дополнительному тарифу за застрахованных, занятых на всех работ, указанных в п. 2-18 ч. 1 ст. 30 федерального закона от 28.12.13 № 400-фз (список 2)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

По тарифу, зависящему от методов оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 2), начиная с 1 января 2017 года

| 182 1 02 02132 06 2110 160 | Пени по платежу |

| 182 1 02 02132 06 2210160 | Проценты по платежу |

| 182 1 02 02132 06 3010 160 | Штрафы по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное пенсионное страхование в фиксированном размере (для ИП)

Взносы за расчетные периоды (в т.ч. исчисленные с суммы превышения величины дохода), начиная с 1 января 2017 года

| 182 1 02 02140 06 1110 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02140 06 2110 160 | Пени по платежу |

| 182 1 02 02140 06 2210160 | Проценты по платежу |

| 182 1 02 02140 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет.Контур.Экстерн дарит вам 3 месяца бесплатно!

Взносы по дополнительному социальному обеспечению членов летных экипажей и работников угольной промышленности

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии

| 182 1 02 02080 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 02 02080 06 2100 160 | Пени по платежу |

| 182 1 02 02080 06 2200 160 | Проценты по платежу |

| 182 1 02 02080 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы, уплачиваемые модели угольной промышленности на выплату доплаты к пенсии

| 182 1 02 02120 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02120 06 2100 160 | Пени по платежу |

| 182 1 02 02120 06 2200 160 | Проценты по платежу |

| 182 1 02 02120 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

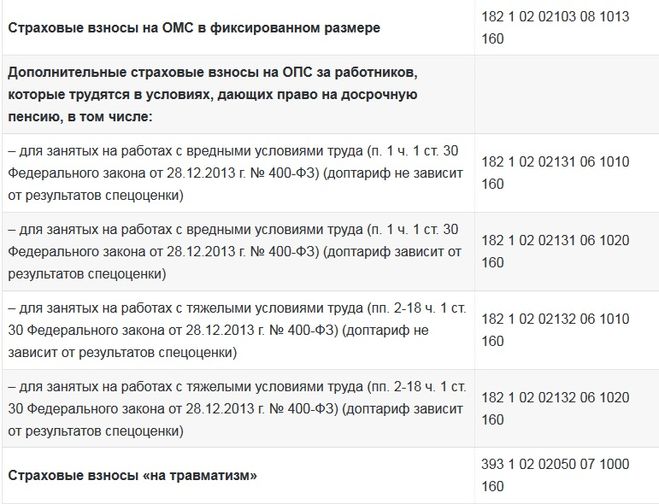

Страховые взносы на обязательное медицинское страхование работающего населения

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02101 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2013 160 | Пени по взносам |

| 182 1 02 02101 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3013 160 | Суммы денежных взысканий (штрафов) |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное медицинское страхование в фиксированном размере (для ИП)

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02103 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2013 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3013 160 | Суммы денежных взысканий (штрафов) |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02090 07 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 02 02090 07 2110 160 | Пени по платежу |

| 182 1 02 02090 07 2210160 | Проценты по платежу |

| 182 1 02 02090 07 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

| 393 1 02 02050 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 393 1 02 02050 07 2100 160 | Пени по соответствующему платежу |

| 393 1 02 02050 07 2200 160 | Проценты по соответствующему платежу |

| 393 1 02 02050 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Страховые взносы, уплачиваемые лицами добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (Государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Код | Наименование КБК |

|---|---|

Страховые взносы на ОМС работающего населения | |

182 1 02 02101 08 1013 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего за расчетные периоды, с 1 января 2017 года ) |

182 1 02 02101 08 2013 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, с 1 января 2017 года ) |

182 1 02 02101 08 3013 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, с 1 января 2017 года ) |

182 1 02 02101 08 1011 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование населения за расчетные периоды, истекшие до 1 января 2017 года ) |

182 1 02 02101 08 2011 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года ) |

182 1 02 02101 08 3011 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года ) |

182 1 02 02103 08 1013 160 | Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года ) |

182 1 02 02103 08 1011 160 | Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года ) |

182 1 02 02103 08 2013 160 | Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального обязательного медицинского страхования (пени по обязательным медицинским страховым работам населения за расчетные периоды, с 1 января 2017 года ) |

182 1 02 02103 08 2011 160 | Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального обязательного медицинского страхования (пени по обязательным медицинским страховым работам населения за расчетные периоды, истекшие до 1 января 2017 года ) |

182 1 02 02103 08 3013 160 | Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (сумма взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, с 1 января 2017 года ) |

182 1 02 02103 08 3011 160 | Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (сумма взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года ) |

Безработные и бездействующие ИП обязаны платить взносы в фонд медстрахования

С 2017 года Казахстан новые правила в области здравоохранения в виде обязательного социального медицинского страхования (ОСМС). Суть системы заключается в том, что каждый гражданин получает право бесплатно пользоваться медицинскими и получать лекарственные средства.

Суть системы заключается в том, что каждый гражданин получает право бесплатно пользоваться медицинскими и получать лекарственные средства.

чтобы получать услуги и лекарства бесплатно, каждый гражданин должен перечисления в финансовое медицинское страхование (ФМС).

В соответствии с Законом «Об обязательном социальном медицинском страховании» в фонд делятся на два вида перечисления: взносы и отчисления. В чем же их отличие?

Напомним, отчисления — это деньги, уплачиваемые работодателями за счет собственных средств.Сразу хочу отметить, что отчисления в фонд уплачивают только работодатели за своих работников. Оплата отчислений в 2019 году рассчитывается по 1,5% от заработной платы ставка сотрудников. С 2020 года налоговая нагрузка работодателя в части отчислений возрастет с 1,5% до 2%.

Взносы — деньги, уплачиваемые в фонд самими плательщиками взносов. Это работники, физлица, получающие доходы по договорам гражданско-правового характера, ИП, частные нотариусы, ЧСИ, адвокаты, безработные, другие другие лица, в том числе самостоятельно занятые. Из-за изменений, внесенных в Закон об ОСМС, в 2019 году взносы не уплачиваются — их уплата начнется с 1 января 2020 года.

Из-за изменений, внесенных в Закон об ОСМС, в 2019 году взносы не уплачиваются — их уплата начнется с 1 января 2020 года.

Так, работодатель помимо уплаты отчислений будет удерживать и оплачивать взносы работника в размере 1% от объекта исчисления (начисленный доход), но не более 10 МЗП.

Физические лица, работающие по договору ГПХ, ежемесячно с 1 января 2020 года в течение срока действия договора обязаны платить взносы на медицинское страхование в размере 1% от получаемого дохода.Не исполнять данное обязательство не получится, так как перечислять взносы вы не будете самостоятельно, за вас это обязательство не получится (налоговый агент). То есть компания, через которую вы оказываете услугу, обязана удержать с вашего дохода сумму взносов и перечислить ее в фонд медицинского страхования.

Процентная ставка взносов у ИП и лиц, занимающихся частной практикой, иная: они будут платить за себя по 5% от 1,4 МЗП ежемесячно (это 2 975 тенге в месяц или 35 700 тенге в год).

Самое интересное в данном законе то, что безработные и бездействующие ИП также обязаны платить 5% от 1 МЗП (то есть 2 125 тенге ежемесячно или 25 500 тенге в год). В такой ситуации лучше встать на налоговый учет как участник единого совокупного платежа (ЕСП) и платить в месяц 1 МРП, что в 2020 году составит 2 651 тенге для города, 0,5 МРП (1 326 тенге) для села, из которых 40% будет зачитываться в счет оплаты взносов ОСМС.

Возникает резонный вопрос: с каких денег платить взносы безработным, в особенности тем ИП, которые зарегистрировались в качестве ИП и сейчас бездействуют либо приостановили деятельность.Считаю, что будет справедливо отменить обязательство по уплате взносов ОСМС безработным и ИП, которые приостановили деятельность, так как у них нет дохода.

.