Займы для ИП в Москве

Риски Заемщика, связанные с несвоевременным исполнением обязательств по Договору микрозайма (займа) зависят от порядка погашения задолженности по Договору.

— Порядок погашения платежей по Графику:

В случае нарушения Заемщиком Графика погашения платежей Займодавец вправе начислять неустойку в размере 0,5 % от суммы непогашенных Платежей за каждый день просрочки.

Задолженность считается просроченной в дату непогашения Заемщиком очередного Платежа согласно Графику платежей.

В случае направления Займодавцем претензии (требования) в адрес Заемщика и неисполнения Заемщиком обязательств, указанных в претензии (требовании) Займодавца, в установленный срок, вся задолженность переводится в разряд просроченной, а Займодавец вправе начислять неустойку в размере 0,5 % от остатка суммы Займа и процентов по Займу на дату перевода всей задолженности в разряд просроченной.

Вся задолженность считается переведенной в разряд просроченной в дату неисполнения претензии (требования) Займодавца в установленный срок.

Неустойка начисляется со дня, следующего за датой возникновения Просроченной задолженности, и по дату возвращения Заемщика в График платежей, а в случае истечения Срока Займа по дату фактического исполнения обязательств по Договору займа.

— Порядок погашения платежей без Графика:

Займодавец вправе при возникновении Просроченной задолженности по Займу начислять неустойку в размере 0,5 % от остатка суммы Займа на дату возникновения просроченной задолженности за каждый день просрочки.

Задолженность считается просроченной (в зависимости от того, что наступило раньше):

— на 30 (Тридцатый) день с момента последнего поступления денежных средств в счет исполнения обязательств по настоящему Договору,

— в случае направления Займодавцем претензии (требования) в адрес Заемщика – на следующий день после неисполнения претензии (требования) в установленный срок.

Неустойка начисляется со дня, следующего за датой возникновения Просроченной задолженности, и по дату поступления денежных средств в счет погашения суммы Займа и/или процентов по Займу в объеме не менее 5 (Пяти) % от первоначальной суммы Займа.

При этом ООО МКК «Папа Финанс» доводит до сведения Заёмщика, что при взыскании с него просроченной задолженности он обладает всеми правами, предусмотренными Федеральным законом от 03.07.2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

Где взять деньги на развитие бизнеса

Что делать если нужны деньги на развитие бизнеса

Чтобы остаться на плаву и пережить сложный период, предприниматели ищут разные источники дополнительного финансирования. По результатам проведенных опросов, мы подобрали самые популярные источники, где можно взять деньги на развития бизнеса.

Когда возникает вопрос о том где взять деньги, первой мыслью является обращение в банк.

Получить кредит в Банке Украины

Сегодня получить кредит в банке является довольно сложной задачей. А иногда и невыполнимой. Каждый банк с большой осторожностью относится к кредитованию малого и среднего бизнеса. Причины очевидны — финансовая нестабильность в стране не гарантирует успешность развития предприятия.

Банки хорошо просчитывают собственные риски и компенсируют их жесткими требованиями к заемщикам и повышенной процентной ставкой. Поэтому при создании бизнеса, предприниматель вынужден соглашаться на сложные условия, что значительно тормозит рост собственного дела.

Для одобрения кредита недостаточно быть просто хорошим человеком. Есть ряд обязательных условий без которых невозможно получить нужную сумму . Среди них:

Наличие грамотного бизнес-плана. Без соответствующего опыта сделать такой план практически невозможно, а услуги профессионалов стоят в среднем от 10 до 100 тис.

грн. в зависимости от детализации.

грн. в зависимости от детализации.Подтверждение наличия собственных денежных средств или предоставление справки 2-НДФЛ

Поручительство физического или юридического лица с отличной кредитной историей.

Наличие имущества.

Отсутствие незакрытых кредитов.

грн. в зависимости от детализации.

грн. в зависимости от детализации.И это еще не полный список необходимых условий и факторов, на которые обращает внимание банк прежде чем выдать кредит.

Взять деньги у друзей или родственников.

Одолжить деньги у родственников или друзей является самым экономически выгодным решением. В таком случае Вы существенно экономите свое время, а также не нужно платить проценты за услуги. Но палка всегда имеет два конца.

С другой стороны не у каждого есть родственник, который так просто займет крупную сумму денег. Особенно это касается случая, когда Вы делаете только первые шаги в предпринимательском деле.

К тому же, занимая в долг можно потерять нечто более ценное чем просто деньги, а именно — доверие. Существует в народе пословица, которая гласит — “Если хочешь потерять друга — займи ему денег”.

Кроме доверия на кону стоит еще репутация и уважение к Вам. Ведь их так легко потерять и очень трудно восстановить.

Бизнес ангелы

А сейчас речь пойдет о создание бизнеса или самих ранних его стадиях. Ведь бывают моменты, когда прямо в руки “сваливается” идея, которую нельзя не использовать.

Бизнес ангелы — это тип инвесторов, которые вкладывают личные деньги в стартапы, полагаясь на их стремительный рост. В отличие от банков, взамен они попросят долю акций в компании и, возможно, возврат вложений.

Большинство из них охотно вкладывает не только свои деньги. Они полностью заинтересованы в развитии стартапа, поэтому предоставляют также свой опыт, связи и всевозможные ресурсы для роста предприятия.

Такой вид деятельности сопряжен с высоким уровнем инвестиционного риска. Конечно, не каждый стартап “выстреливает”, но существует мнение, что если хоть 1 из 10 покажет нужный результат — он покроет расходы девяти убыточных.

Зачастую они не требуют залога, их достаточно просто убедить, что Ваша идея хороша собой. Но здесь появляется другая сторона медали.

Доказать перспективу Вашей идеи, завоевать доверия и даже найти такого человека является трудной задачей. Рискуя собственными деньгами, они очень тщательно подходят к выбору стартапа, ведь суммы колеблются от 20 тис. до нескольких миллионов долларов. Процесс получения инвестиций может длиться несколько месяцев, пока он присмотрится к Вам и примет нужное решение.

Не каждая идея может заинтересовать такого инвестора. Значительным преимуществом обладают современные идеи в области IT, робототехники и инноваций. Поэтому бизнесу “старого” типа будет очень сложно найти финансирование с этой стороны.

Кредит под залог

Суть данного вида кредитования предполагает получение денег под залог имущества. Зачастую это автомобили или недвижимость.

Для одобрения кредита на запуск бизнеса Вам понадобится только законное владения имуществом. Никаких бизнес-планов, справок о доходах или связей здесь не нужно.

Например, чтобы получить кредит под залог авто, нужно иметь только паспорт, идентификационный код и техпаспорт. В среднем, процесс получения денег занимает 1 час.

К сожалению, за все приходится платить. За получение такой услуги, Вам нужно будет заплатить несколько процентов. Зачастую это 3-6% в месяц от размера кредита.

Вывод

Создать или масштабировать бизнес без дополнительного инвестирования крайне сложно. Бизнесмены очень изобретательные люди и постоянно находят новые источники финансирования.

Но в этой статье, мы перечислили самые распространенные и рабочие методы получения денег. Как говорят, проверенные годами. А какой из них подойдет именно Вам, зависит только от ситуации и Вашего выбора.

Как говорят, проверенные годами. А какой из них подойдет именно Вам, зависит только от ситуации и Вашего выбора.

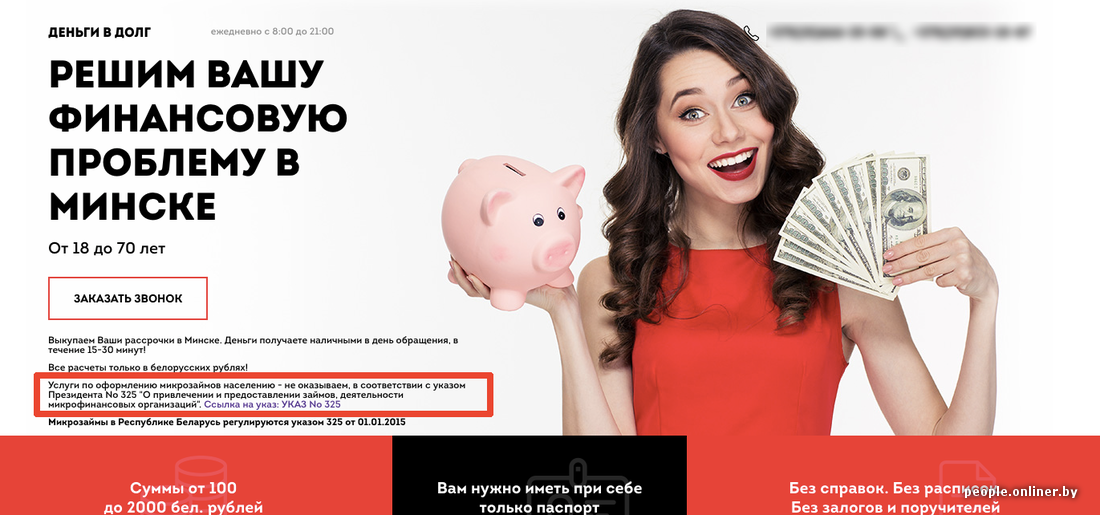

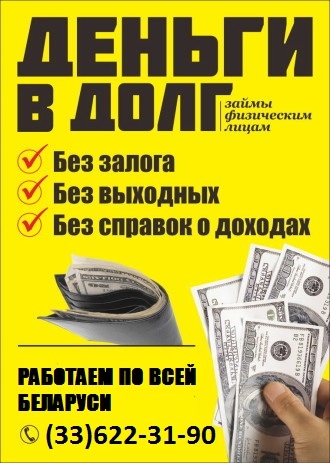

Деньги в долг от нелегальных кредиторов

Всего несколько лет назад подъезды, столбы и остановки в Беларуси пестрели объявлениями с предложениями дать денег в долг без справок и поручителей или выдать «срочный кредит до зарплаты».

Сейчас таких объявлений стало меньше, и этому есть несколько причин. Во-первых, Национальный банк урегулировал сферу микрофинансирования и теперь деятельность по предоставлению подобных займов является нелегальной. Во-вторых, многие объявления «переехали» в интернет – и присутствуют там до сих пор, несмотря на противозаконность.

Чем опасны нелегальные кредиты

Брать деньги в долг у подобных кредиторов небезопасно – причем риски несет не только организация, занимающаяся противоправной деятельностью, но и сам клиент, который обращается за займом. Кроме того, это просто невыгодно. Судите сами:

- «Быстрые займы» без справок и поручителей от нелегалов отличаются очень высокими процентными ставками. Это может быть, например, 0,5% или 1% в день – на первый взгляд, звучит не так и страшно, но, если разобраться – это от 182,5% до 365% годовых. В несколько десятков раз дороже, чем в банке!

- Если вы не можете вовремя вернуть долг, например, банку – он будет взыскивать его только легальными методами: вежливо напоминать о просрочке, присылать письма с напоминаниями, предлагать варианты решения проблемы, в крайнем случае – попытается взыскать задолженность через суд. Нелегальный кредитор пойдет другим путем, ведь в суд он обратиться не может. В ход пойдут запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам.

- Вы можете не только не получить, но и потерять деньги. Под видом кредитора может скрываться мошенник, который потребует с вас предоплату, например, за оформление документов либо проверку кредитной истории. После того как он получит деньги – просто исчезнет из поля зрения.

- Вы рискуете сохранностью ваших личных данных. При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно – и другую информацию, например, реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников.

- Договор, который вы заключаете с нелегальной организацией, может содержать в себе любые условия, вплоть до самых абсурдных. Если, к примеру, в бумагах не будет указан срок возврата средств, есть риск, что уже на следующий день с вас начнут требовать возврат займа – причем не в самой вежливой форме.

Где получить деньги легально

Если по тем или иным причинам банковский кредит вам не дают, стоит попробовать обратиться в микрофинансовую организацию.

Микрозаймы физическим лицам в Беларуси предоставляют ломбарды. Чтобы получить микрозайм, нужно предоставить в качестве залога что-то из личного имущества: например, электронику или ювелирное украшение.

Кроме того, физлица-ремесленники, граждане, которые оказывают услуги в сфере агроэкотуризма, производители сельхозпродукции и плательщики единого налога могут взять займ в некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи. Здесь же могут кредитоваться собственники или совладельцы компаний, а также субъекты малого и среднего предпринимательства.

Помните, что любой займ – очень ответственное дело. Ни в коем случае не связывайтесь с сомнительными лицами и компаниями. Заботьтесь о собственной безопасности.![]()

«Когда открываете первый бизнес, не берите кредиты или в долг, только на свои»

Граждане все чаще берут кредит на первый взнос по ипотеке, а в апреле был установлен абсолютный по объему выданных потребительских кредитов. “Ъ” спросил бизнесменов и деятелей культуры, берут ли они займы, а если да, то для чего.

Максим Каширин, президент компании Simple (импорт и дистрибуция алкогольной продукции):

Фото: Дмитрий Духанин, Коммерсантъ

— Любая компания берет кредиты, когда они необходимы для развития бизнеса. Другой логики здесь нет, если вы, конечно, не успели другим образом быстро собрать много денег. Заемный капитал необходим, чтобы расти и развиваться быстрее.

Для любого предпринимателя кредиты — это правильный инструмент. Другое дело, что в России он долгое время был очень дорогим, и только сейчас мы приходим к более или менее нормальным ставкам в 5–6% и можем как-то с этими деньгами работать.

Никас Сафронов, народный художник РФ:

Фото: Евгений Павленко, Коммерсантъ

— Я никогда не беру кредиты и трачу только то, что зарабатываю. Не хочу ни от кого зависеть, тем более от банка. Там много подводных камней, о которых люди не знают, и не все они прописаны даже самым мелким шрифтом в договоре.

Я в 90-е годы сдуру едва не купил замок во Франции, который продавали за 1 франк. Спасибо, умные люди отговорили, сказав, что если вы не уплатите налоги, не отремонтируете замок, не уберете камни и проч., то вас оштрафуют, а если вы не оплатили вовремя любой счет, то у вас отнимут замок, и вы еще останетесь должны. Так и с банками.

Кажется, что кредит — это почти бесплатный сыр с минимальными ежемесячными взносами. Но мои знакомые в результате так и не получили новое жилье, потеряли реальную квартиру, которую заложили в банке, и еще остались должны.

Но мои знакомые в результате так и не получили новое жилье, потеряли реальную квартиру, которую заложили в банке, и еще остались должны.

Анастасия Татулова, основатель и генеральный директор сети семейных кафе «АндерСон»:

Фото: Дмитрий Лебедев, Коммерсантъ

— Потребительские кредиты я не беру. Я так распределяю свои деньги, что необходимости в заемных средствах не возникает. Но я не против, когда это разумно делают другие. Например, я не считаю правильным, когда кредит берется на новую модель телефона.

А единственный раз, когда я воспользовалась кредитом, он был направлен на образование сына. Ставка была очень низкая для того времени — 4–5 процентов, а полученные знания и сэкономленное время были важнее затраченных денег. Именно кредиты на образование с практически нулевой ставкой должны быть важной составляющей государственной политики.

Олег Жеребцов, генеральный директор фармацевтической компании Solopharm:

Фото: Александр Коряков, Коммерсантъ

— Кредиты, которые мы берем на компанию, ускоряют ее развитие и делают проекты более долгосрочными и стабильными. Это для бизнеса предельно важно.

Для себя я кредитов не беру, в этом нет необходимости. Но считаю, что сфера кредитования необходима любому государству до тех пор, пока люди и бизнес имеют возможность обслуживать эти кредиты. Тут важно, чтобы деньги работали, и была предсказуемость по возврату. И еще ключевое условие — открытость людей и компаний перед рынками.

Светлана Захарова, прима-балерина Большого театра, депутат Госдумы пятого созыва:

Фото: Андрей Степанов, Коммерсантъ

— Ни разу не брала [кредит] и никогда об этом не думала. Просто нет в этом необходимости, тех средств, что я зарабатываю, вполне хватает на жизнь.

Просто нет в этом необходимости, тех средств, что я зарабатываю, вполне хватает на жизнь.

Дмитрий Грачев, актер, резидент «Камеди Клаб», в 2006–2016 годах начальник пресс-службы Росбанка:

Фото: Юрий Мартьянов, Коммерсантъ

— Никто не верит, что я, проработав в банковской сфере более десяти лет, не брал и не беру кредиты только потому, что не было такой необходимости. В моей жизни никогда не было ничего такого, за что я был бы готов переплачивать процентами по кредиту.

В моем окружении был и положительный, и негативный опыт кредитования. Были жалобы на некорректное закрытие уже выплаченного кредита, когда спустя месяцы банк требовал еще что-то доплачивать. Особенно сложным был сегмент микрозаймов. Но сейчас о таких ситуациях вроде не слышно. ЦБ и другие регуляторы уже навели порядок.

Если мне очень будут нужны деньги, то, выбирая у кого занять — у друзей или в банке, я остановлюсь все-таки на кредите. Друзья не откажут, да и проценты не потребуют, но я предпочитаю, чтобы между друзьями не было денежных отношений.

Друзья не откажут, да и проценты не потребуют, но я предпочитаю, чтобы между друзьями не было денежных отношений.

Андрей Ковалев, владелец компании по управлению недвижимостью «Экоофис», лидер рок-группы «Пилигрим»:

Фото: Евгений Дудин, Коммерсантъ

— Я в своей жизни в общей сумме взял кредитов примерно на $600 млн. А в 2008 году у меня было на $250 млн, мой оборот тогда составлял $350 млн в год. Все проекты и планы были просчитаны, но пришел кризис. Тогда от моего состояния в миллиард долларов осталось всего ничего. Но многие компании рухнули, поменяли владельцев, а я выстоял.

Теперь я всем даю совет: когда вы открываете свой первый бизнес, никогда не берите кредиты или в долг, только на свои. Не попадитесь на ловушку роста, не берите на себя большую долговую нагрузку, будьте рациональны.

Сергей Белоголовцев, актер и телеведущий:

Фото: РИА Новости

— Я не беру кредиты. Да, бывает порой нужда разжиться деньгами на какие-то серьезные покупки, на строительство или на автомобиль. Но лично я просто очень боюсь попасть в ситуацию, когда будет невозможно платить по кредитным ставкам, и я ничего не смогу с этим сделать, потому что тупо нет денег из-за перебоя в финансировании. Панически боюсь быть должным такой бездушной системе, как банковская. Другу ты можешь упасть в ноги, целовать ботинки, и он одолжит тебе деньги или отсрочит долг на пару месяцев, а у банка нет «ботинок», да и падать на колени бессмысленно, он не заметит этого.

Да, бывает порой нужда разжиться деньгами на какие-то серьезные покупки, на строительство или на автомобиль. Но лично я просто очень боюсь попасть в ситуацию, когда будет невозможно платить по кредитным ставкам, и я ничего не смогу с этим сделать, потому что тупо нет денег из-за перебоя в финансировании. Панически боюсь быть должным такой бездушной системе, как банковская. Другу ты можешь упасть в ноги, целовать ботинки, и он одолжит тебе деньги или отсрочит долг на пару месяцев, а у банка нет «ботинок», да и падать на колени бессмысленно, он не заметит этого.

Был, правда, один случай — тогда смыслом моей жизни на какое-то время стал возврат кредита, я даже плохо спал по ночам. Ощущение страха и паники, что ты останешься без возможности заплатить по долгу, до сих пор во мне живет. Но тогда все закончилось благополучно.

Лилия Абрамова, видеоблогер:

Фото: Ирина Бужор, Коммерсантъ

— Брала всего один раз, очень давно в личных целях. К соцсетям это отношения не имеет, просто понадобились деньги. Сейчас необходимости в кредите нет, но это ничего не значит, в будущем все может быть, и не исключено, что когда-то я его возьму. Так живет весь мир, и чего тут зазорного?

К соцсетям это отношения не имеет, просто понадобились деньги. Сейчас необходимости в кредите нет, но это ничего не значит, в будущем все может быть, и не исключено, что когда-то я его возьму. Так живет весь мир, и чего тут зазорного?

Группа «Прямая речь»

Где взять деньги для малого бизнеса

Дефицит финансирования белорусский малый бизнес постоянно называет одной из основных своих проблем. По мере общего сокращения банковского кредитования ситуация стала еще тяжелее: если сложно крупным предприятиям, то мелким – вдвойне. Выходом из положения могло бы стать более широкое распространение небанковских заимствований. Пути их использования обсуждались 13 сентября на конференции «Современные инструменты финансирования малого предпринимательства», организованной Нацбанком в рамках образовательного проекта Альянса за финансовую доступность.

Выступая на конференции, заместитель министра экономики Ирина Костевич признала, что главным барьером, сдерживающим развитие малого и среднего бизнеса (МСБ), является дороговизна кредитов. По словам замминистра, почти все отечественные банки кредитуют МСБ, на который приходится 30% кредитного портфеля. Но банковские заимствования обеспечивают лишь 20% инвестиций этого сектора в основной капитал.

По словам замминистра, почти все отечественные банки кредитуют МСБ, на который приходится 30% кредитного портфеля. Но банковские заимствования обеспечивают лишь 20% инвестиций этого сектора в основной капитал.

Чиновники в очередной раз заверили, что проблема «пошагово, поступательно» решается. Но пока они разбираются с административными барьерами и ставкой рефинансирования, предпринимателям просто нужны деньги на приемлемых условиях. Альтернативой банкам во всем мире служат микрофинансовые организации (МФО). Но масштаб и формы их работы в Беларуси после принятия Указа от 30.06.2014 № 325 выглядят более чем скромными по сравнению с деятельностью их зарубежных коллег. Те охотно поделились на конференции своим опытом. Нашим властям остается только позаимствовать из него лучшие образцы и внедрить их в отечественную практику.

В недавно опубликованном ОЭСР индексе политики в отношении МСБ «Страны Восточного партнерства 2016» Беларусь заняла только 5 место из 6 в категории «Доступ к финансированию», сообщил эксперт Немецкой экономической группы по малому бизнесу Иван Корякин. По его мнению, при банковском кредитовании предпринимателей следует использовать кредитно-гарантийные схемы (КГС) для помощи жизнеспособным предприятиям, если те не могут предоставить залог и не имеют кредитной истории. В таких случаях возможно разделение рисков дефолта заемщика с кредиторами с помощью КГС, в которых гарантами за умеренную плату становятся государственные, частные или смешанные учреждения. Это может быть фонд – гарантор, обязующийся покрывать 50–80%, а иногда до 100% суммы кредита, что создает стимулы для отбора и мониторинга проектов.

По его мнению, при банковском кредитовании предпринимателей следует использовать кредитно-гарантийные схемы (КГС) для помощи жизнеспособным предприятиям, если те не могут предоставить залог и не имеют кредитной истории. В таких случаях возможно разделение рисков дефолта заемщика с кредиторами с помощью КГС, в которых гарантами за умеренную плату становятся государственные, частные или смешанные учреждения. Это может быть фонд – гарантор, обязующийся покрывать 50–80%, а иногда до 100% суммы кредита, что создает стимулы для отбора и мониторинга проектов.

Немецкая экономическая группа предлагает создать такой фонд в Беларуси с участием государства и международной финансовой организации для выдачи гарантий при кредитах и лизинге. Его клиентами могут стать субъекты МСБ, работающие не менее 3 лет. Предлагаемая максимальная сумма кредита – 1 млн. EUR на срок до 10 лет, доля покрытия – до 50%, плата за гарантию – 0,8–2,3% годовых с учетом риска. По сути, властям предлагается готовый проект, о разработке которого у нас говорят более 15 лет.

На чем стоит Европа

Малый бизнес в Европе давно «не ловится» на банковские кредиты, заметил заместитель директора департамента развития предпринимательства Польского агентства развития предпринимательства Дариуш Войтачек. Например, в Польше одним из основных источников его финансирования служат структурные фонды ЕС. В 2014–2016 гг. из них МСБ получил по различным схемам более 80 млрд. EUR. Тем не менее польский бизнес сталкивается с недостатком инвестиций в проекты, в т.ч. на инновации и НИОКР. Собственные финансовые источники составляют здесь около 70%, у МСБ – 64%, банковские кредиты – только 10%. В частности, Польское агентство развития предпринимательства располагает собственным бюджетом в 3,6 млрд. EUR, который используется для поддержки МСБ в рамках отраслевых программ. Результат такой политики: в Польше насчитывается около 1,5 млн. субъектов МСБ, они формируют 73% ВВП, причем 48% ВВП приходится на микропредприятия, где занято более 6 млн. человек.

человек.

Активная поддержка малого бизнеса ведется и в Турции. Как рассказал эксперт Национальной организации по развитию малого и среднего предпринимательства KOSGEB Селим Бактир, в его стране объем финансирования МСБ на текущий год составляет 350 млн. USD. Эти средства доступны представителям всех секторов экономики, причем любой предприниматель может получить ресурсы одновременно по трем государственным программам. При этом предоставлять бизнес-план требуется лишь в одной из них (программе поддержки проектов). Несложно получить средства на рекламный бюджет и на другие цели. Студенты могут претендовать на суммы до 5 тыс. USD, прошедшие обучение предприниматели – до 285 тыс., в т.ч. на грант – на 100 тыс. USD и еще столько же – как беспроцентный заем. Особые условия финансирования предусмотрены для женщин и молодежи. Кстати, права экспортеров и импортеров на получение поддержки равны – видимо, слов «экспортоориентированность» и «импортозамещение» в турецком языке нет.

Зато там знают другое. Зачем государство занимается малым бизнесом, задал С.Бактир «риторический» вопрос и сам же ответил на него: этот сектор позволяет устранить социальное неравенство и снять напряжение в обществе.

Евразийский вариант

Определенный опыт накоплен и в странах Евразийского экономического союза, причем в некоторых он существенно отличается от белорусского. Например, в Казахстане после снижения объемов банковкого кредитования освободившуюся нишу заняли МФО, рассказал исполнительный директор Ассоциации микрофинансовых организаций Анатолий Глухов. В основном они сотрудничают с сельским населением. И хотя МФО ориентированы на выдачу потребительских займов, государство разрабатывает меры, чтобы направить их на кредитование предпринимателей.

При этом особые усилия прилагаются к снижению стоимости заимствований – путем налоговых преференций, субсидирования расходов, представления госгарантий. Однако в результате программы «Субсидирование вознаграждения по микрокредитам частных МФО» и «Гарантирование займов МФО в банках второго уровня» оказались неработоспособными, а потому государственные микрофинансовые организации вытесняют частные, признал А. Глухов. Впрочем, белорусские участники конференции порадовались за союзников, имеющих хоть такие структуры.

Глухов. Впрочем, белорусские участники конференции порадовались за союзников, имеющих хоть такие структуры.

Сложнее было бы внедрить армянский опыт МФО, чье развитие состоялось благодаря щедрости международных доноров. А вот практика правового регулирования в этой стране представляет интерес. Деятельность МФО и лизинговых компаний там регулируется законом «О кредитных организациях» и лицензируется, сообщила координатор программ Союза кредитных организаций Армении Лена Мамиконян. Этот сектор включает 32 кредитные и 8 страховых компаний, а также 151 ломбард. При этом 71% всех лизинговых сделок в стране финансируют МФО, а объем выданных ими средств составил почти 6,7 млрд. USD. Финансируются преимущественно сфера услуг и сельское хозяйство.

По мнению начальника отдела анализа рисков и перспективных технологий финансовой доступности ГУ рынка микрофинансирования Банка России Юрия Божора, признавая роль МФО, не стоит забывать о новых моделях финансирования предпринимательства. С 2015 г. Банк России ведет мониторинг 10 площадок краудфандинга. Этот инструмент становится источником средств для МФО. Правда, здесь возникают определенные риски, связанные с созданием «пирамид», что требует особого контроля. Поэтому в Центробанке РФ создан департамент противодействия недобросовестным практикам. Его специалисты исследуют в т.ч. зарубежные рынки, чтобы оценить необходимость введения спецрегулирования в данной сфере. При этом признается бесполезность запретов – гораздо важнее защитить граждан и инвесторов от недобросовестных практик и одновременно помогать участникам рынка, испытывающим затруднения в получении финансирования от банков.

С 2015 г. Банк России ведет мониторинг 10 площадок краудфандинга. Этот инструмент становится источником средств для МФО. Правда, здесь возникают определенные риски, связанные с созданием «пирамид», что требует особого контроля. Поэтому в Центробанке РФ создан департамент противодействия недобросовестным практикам. Его специалисты исследуют в т.ч. зарубежные рынки, чтобы оценить необходимость введения спецрегулирования в данной сфере. При этом признается бесполезность запретов – гораздо важнее защитить граждан и инвесторов от недобросовестных практик и одновременно помогать участникам рынка, испытывающим затруднения в получении финансирования от банков.

Свой путь

По-видимому, выступления зарубежных гостей наших чиновников не впечатлили. Директор департамента по предпринимательству Минэкономики РБ Петр Арушаньянц честно признался, что не видит места микрофинансовых организаций в системе поддержки предпринимательства в Беларуси. Его попытался переубедить председатель правления Республиканского микрофинансового центра Игорь Микульчик, опять-таки ссылаясь на зарубежный опыт. Он отметил, что микрофинансирование обрело такую силу во многих странах именно потому, что поддерживает экономически активное население, которому по каким-либо причинам недоступно традиционное кредитование. У нас же власти не видят ценности МФО, полагаясь в основном на банки.

Он отметил, что микрофинансирование обрело такую силу во многих странах именно потому, что поддерживает экономически активное население, которому по каким-либо причинам недоступно традиционное кредитование. У нас же власти не видят ценности МФО, полагаясь в основном на банки.

Но и сами предприниматели не торопятся решать проблемы своими силами. Ранее законодательство позволяло создавать кредитные союзы, общества взаимного кредитования и специализированные фонды, но мало кто воспользовался такой возможностью. С принятием Указа № 325 многие микрофинансовые организации прекратили свою деятельность, а новые пока только набирают обороты. Впрочем, из 111 действующих МФО большинство являются ломбардами, тогда как в мировой практике более распространены кредитные союзы, потребительские кооперативы, отметил И.Микульчик.

Зачистка рынка микрофинансирования, как показывает белорусский опыт, действительно не является гарантией от мошенничества. По крайней мере, та пара финансовых «пирамид», которые недавно были разоблачены, не появилась бы, если бы на рынке был адекватный надзор. Предпринимателям нормы Указа № 325 предоставили возможность получения займов, но не дали ресурсов. Теперь можно только гадать, вдохновит ли представленный на конференции зарубежный опыт белорусские власти к восстановлению отечественного рынка МФО, а если да, то сколько времени на это понадобится. Или же дело ограничится очередными обещаниями когда-нибудь обеспечить доступность для малого бизнеса банковских кредитов?

Предпринимателям нормы Указа № 325 предоставили возможность получения займов, но не дали ресурсов. Теперь можно только гадать, вдохновит ли представленный на конференции зарубежный опыт белорусские власти к восстановлению отечественного рынка МФО, а если да, то сколько времени на это понадобится. Или же дело ограничится очередными обещаниями когда-нибудь обеспечить доступность для малого бизнеса банковских кредитов?

Автор публикации:

Оксана КУЗНЕЦОВАПять вариантов, где взять деньги на открытие бизнеса

Перед тем как начать собственный бизнес, каждый предприниматель проходит этап планирования, в ходе которого определяются основные шаги, которые потребуется пройти до момента получения первой прибыли. Обязательная составляющая такого плана – стартовый капитал. Хорошо, если необходимая сумма денег уже давно отложена на вашем банковском счете, но в большинстве случаев зарождающийся бизнес требует серьезных финансовых вложений. Что делать, если вы абсолютно уверены в жизнеспособности своей бизнес-идеи и рассчитываете на стабильный доход от будущего предприятия? Не стоит сразу же отказываться от блестящей идеи – попробуйте поискать внешние источники финансирования, ведь прибыльные идеи интересны всем.

Что делать, если вы абсолютно уверены в жизнеспособности своей бизнес-идеи и рассчитываете на стабильный доход от будущего предприятия? Не стоит сразу же отказываться от блестящей идеи – попробуйте поискать внешние источники финансирования, ведь прибыльные идеи интересны всем.

В успешном вложении средств заинтересованы не только банки, хотя получение бизнес кредита – это один из самых распространенных способов начать свое дело. Нередко помощь могут оказать ваши друзья или родственники, а в некоторых случаях – даже государство. Из самых распространенных способов, можно выделить пять вариантов, где взять деньги на открытие бизнеса:

Вариант 1: Бизнес-кредит в банке

Пожалуй, самый простой и естественный вариант. Практически любой банк имеет несколько программ кредитования малого и среднего бизнеса, а предоставление кредита крупной организации или предприятию расценивается как успех менеджмента банка по поиску клиентов (так как очень выгоден для банка).

Программы бизнес-кредитования предполагают достаточно высокие процентные ставки, особенно для только открывающегося дела, и составляют для малого бизнеса и ИП не менее 20-26%. Переплата получается немалая, зато вы имеете четко оформленный договор с банком, застрахованы от пересмотра его условий и не имеете никаких дополнительных обязательств перед банком.

Несмотря на серьезную переплату и заинтересованность банка в предоставлении такого кредита, получить его не так уж и просто – ведь дело, которое только начинает развиваться, далеко не так стабильно и вовсе не гарантирует стопроцентной доходности. Кроме этого, мало какой бизнес начинает приносить доход сразу – чаще всего требуется минимум несколько месяцев на организацию всех процессов, набор клиентской базы и так далее. В любом случае, для получения такого кредита начинающему предпринимателю придется предоставить залог, в качестве которого может выступать любая, принадлежащая ему собственность (квартира, земельный участок, автомобиль и так далее).

Рисковать собственным имуществом готовы не все, поэтому нередко потенциальные бизнесмены ищут другие варианты, где им взять деньги на открытие бизнеса.

Вариант 2: Потребительский кредит в банке

Если вы планируете начать свое дело в качестве ИП, и для старта не требуются огромные суммы, то можно обратиться в банк как частное лицо и оформить заявку на потребительский кредит. Такой кредит получить гораздо проще, чем бизнес-кредит, комплект документов минимален, вам не придется предоставлять бизнес-план, проходить длительную процедуру рассмотрения заявки. Правда и процентные ставки, скорее всего, будут намного выше. Серьезнее будут и штрафные санкции по неуплате ежемесячных взносов – соответственно выше будут и риски для вашего бизнеса.

Вариант 3: Занять средства у близких

Если у ваших друзей или родственников имеется необходимая для старта бизнеса сумма, то можно просто-напросто занять деньги у них. Это удобно, так как вы всегда сможете договориться о взаимовыгодных условиях, вам не придется предоставлять залог или переплачивать значительную сумму на проценты. Немаловажный фактор – скорость получения средств – вам не нужно тратить время на сбор документов и ждать рассмотрения заявки. Правда в случае неуспеха вашего предприятия могут расстроиться отношения с родственником или другом, оказавшим вам помощь.

Немаловажный фактор – скорость получения средств – вам не нужно тратить время на сбор документов и ждать рассмотрения заявки. Правда в случае неуспеха вашего предприятия могут расстроиться отношения с родственником или другом, оказавшим вам помощь.

Вариант занять средства на открытие своего дела у родственников не подойдет тем, кто решит сразу начать с больших объемов деятельности, а вот для небольшого семейного бизнеса в качестве ИП или ООО – это наиболее привлекательный и выгодный способ получить необходимую сумму.

Вариант 4: Обратиться за помощью в союз предпринимателей

Действующие предприниматели, которые на собственном опыте изведали все сложности бизнес-начинаний, создают свои объединения – ведь вместе легче справляться с трудностями. Речь идет о союзах предпринимателей, призванных регулировать определенные сферы предпринимательской деятельности, оказывать друг другу поддержку, вырабатывать совместные пути решения тех или иных проблем. Существуют как общероссийские, так и региональные союзы предпринимателей. Наиболее крупным подобным объединением является Федеральный фонд поддержки малого бизнеса.

Существуют как общероссийские, так и региональные союзы предпринимателей. Наиболее крупным подобным объединением является Федеральный фонд поддержки малого бизнеса.

Подробнее о том,что такое Союз предпринимателей, о преимуществах и недостатках членства в нем читайте в статье «Союз предпринимателей».

Начинающие свое дело бизнесмены могут обратиться в такие союзы и попросить предоставить средства для старта. Если ваша идея понравится, покажется потенциально доходной и перспективной в плане долговременного развития, то Союз предпринимателей может выделить из собственных фондов необходимую вам сумму. Условия предоставления средств оговариваются в каждом конкретном случае индивидуально – это может быть обычный займ под процент, предложение партнерства, временные отчисления от полученного дохода.

Вариант 5: Частные инвестиции

Перспективная бизнес-идея может быть использована как средство для привлечения инвестиций для старта вашего дела. Составьте развернутый и продуманный бизнес план и обратитесь к частным ростовщикам – они предоставят вам деньги под относительно невысокие 7%, но и оплачивать такие долги лучше всего своевременно – ведь просрочка приведет к росту задолженности в геометрической прогрессии.

Составьте развернутый и продуманный бизнес план и обратитесь к частным ростовщикам – они предоставят вам деньги под относительно невысокие 7%, но и оплачивать такие долги лучше всего своевременно – ведь просрочка приведет к росту задолженности в геометрической прогрессии.

Впрочем, вовсе не обязательно обращаться именно в ростовщические конторы, можно самостоятельно поискать инвестора среди знакомых или среди состоятельных бизнесменов вашего города. Если предложение их заинтересует, то получить инвестиции станет гораздо проще. Правда, скорее всего, деньги вам предложат за участие в будущем предприятии, а это означает, что вы уже не будете его единоличным владельцем и будете зависеть от вашего партнера. С другой стороны, если обе стороны нацелены на получение стабильного и высокого дохода и развитие бизнеса, то и волноваться вам не стоит – совпадающие цели обеспечат необходимое единство в принятии решений.

Таким образом, начиная свое дело, определите его потенциальные объемы и оцените размер первоначальных инвестиций – от этого будут зависеть и доступные варианты, где взять деньги на открытие бизнеса. Для скромных семейных предприятий открываются более широкие возможности. Крупномасштабным идеям получить средства для воплощения намного сложнее, но и потенциальные доходы в разы выше. В любом случае, началом любого дела должна быть жизнеспособная бизнес-идея, которая и должна стать основой для привлечения инвестиций.

Для скромных семейных предприятий открываются более широкие возможности. Крупномасштабным идеям получить средства для воплощения намного сложнее, но и потенциальные доходы в разы выше. В любом случае, началом любого дела должна быть жизнеспособная бизнес-идея, которая и должна стать основой для привлечения инвестиций.

Деньги под залог недвижимости бизнесу

Полезные статьи

Займ под залог. Где получить деньги на развитие бизнеса в Перми. Основные риски и выгоды.

Как взять кредит под залог недвижимости и ПТС для развития бизнеса на пополнение оборотных средств в Пермском крае? Какие есть основные риски, требования к заемщику и кому подходит данный вид займа? Расскажет управляющий партнер микрокредитной компании «Актив Финанс Групп» Лев Рогачев.

Статистика МФО и банков показывает, что объемы кредитования резко стремятся вниз. С чем это может быть связано, на ваш взгляд?

Основные причины — высокие процентные ставки, жесткие рамки для представителей бизнеса и спад в экономике России. Есть и другие причины, но они уже производственные.

Есть ли различия между займом для бизнеса в МФО и оформлением кредита в банке?

В МФО требования к заемщику не такие жесткие, как в банке. То есть теоретически, даже самый «плохой» заемщик, с точки зрения банка, которому бы там отказали, в микрокредитной организации не откажут и выдадут денежные средства. Причем без последствий со стороны регулятора. Также в МФО решение о выдаче займа принимается гораздо быстрее, чем в банке.

Кто ваши заемщики? Кому выгодно решение брать деньги в МФО для развития бизнеса?

Чаще всего к нам обращаются представители среднего и малого бизнеса, чтобы покрыть кратковременные обязательства в своей деятельности: закрыть кассовый разрыв, оплатить срочную поставку и т. д.

д.

Получить кредит в банке для развития бизнеса быстро не получится, т.к. чаще всего нужно предоставлять финансовую отчетность, выписки со счетов и т.д. В МФО требуются только учредительные документы на организацию или ИП и на объект залога.

Скорость пополнения оборотки влияет на весь бизнес в целом, поэтому деньги на бизнес под залог могут быть хорошей поддержкой.

У вас есть такая услуга, как займ под залог недвижимости. Насколько этот вариант сотрудничества популярен? Часто ли обращаются именно на таких условиях?

Если нет альтернативных источников кредитования, то у представителей малого и среднего бизнеса больше нет вариантов, кроме обращения в МФО. Такой тип услуг достаточно популярен среди определенного сегмента наших клиентов, которые ведут хозяйственную деятельность.

Вести бизнес без привлечения дополнительных кредитных средств бывает не просто, тем более, если например по причине плохой кредитной истории в банках отказывают в выдаче нужной суммы. Поэтому получить займ под залог недвижимости в короткие сроки и с любой кредитной историей, помогает решать бизнес-цели.

Поэтому получить займ под залог недвижимости в короткие сроки и с любой кредитной историей, помогает решать бизнес-цели.

Каким образом вы оцениваете залог? Привлекаете независимых оценщиков или обходитесь своими специалистами?

Чтобы оценить предмет залога, мы используем своих специалистов, поскольку независимая оценка не всегда может быть объективной. Ведь они не несут никаких финансовых рисков, в отличие от микрокредитной организации. Независимых оценщиков мы привлекаем только тогда, когда требуется сформировать официальный оценочный отчет (для составления необходимых документов при ипотечных закладных).

Психология наших жителей сильно отличается от западных стран. Там недвижимость считается активом, ее часто закладывают для оплаты учебы детей или открытия собственного бизнеса. Наши же сограждане лучше возьмут необеспеченный кредит, чем заложат дом или квартиру. Как вы считаете, какие есть выгоды и опасности залога под недвижимость?

Основная опасность для заемщика — это он сам. Ведь зачем оформлять кредит, если вы не уверены, что сможете его вернуть. В первую очередь важна природа потребности заемщика в кредитных деньгах, а не тип залогового займа. В руках дееспособного заемщика недвижимость — такой же инструмент, как и любой другой ресурс. С его помощью можно привлечь куда большую сумму, чем без залога, а также с более низкими процентами. Именно так залоговые кредиты работают в западных странах.

Ведь зачем оформлять кредит, если вы не уверены, что сможете его вернуть. В первую очередь важна природа потребности заемщика в кредитных деньгах, а не тип залогового займа. В руках дееспособного заемщика недвижимость — такой же инструмент, как и любой другой ресурс. С его помощью можно привлечь куда большую сумму, чем без залога, а также с более низкими процентами. Именно так залоговые кредиты работают в западных странах.

Как оформляется сделка при залоге ПТС или авто?

Кредитование под ПТС — самый популярный тип услуг в Пермском крае, потому что не нужно оставлять авто в ломбарде или переоформлять его в лизинг. Сделка заключается просто: заемщик получает положительное решение по заявке, с ним заключается договор займа и договор залога транспортного средства с передачей ПТС на хранение в микрокредитную организацию. Также договор залога влечет за собой внесение соответствующих записей в нотариальный реестр РФ.

Заемщику важно понимать какие документы он подписывает. Классический и наиболее безопасный вариант для Заемщика — договор займа и залога. Бывает, что оформляют по договору купли-продажи, но в этом случае просрочка даже в один день дает право новому собственники просто продать автотранспорт.

Классический и наиболее безопасный вариант для Заемщика — договор займа и залога. Бывает, что оформляют по договору купли-продажи, но в этом случае просрочка даже в один день дает право новому собственники просто продать автотранспорт.

Когда вы оформляете заем, вы оцениваете только залог или самого заемщика тоже? Есть ли какие-то определенные требования?

Основное требование — наличие статуса ИП или ООО у заемщика. Также важно, чтобы у заемщика была регистрация в РФ и постоянное место ведения бизнеса.

Есть ли какие-то причины для отказа?

Потенциальный невозврат займа как формальные, так и неформальные признаки.

Можете поделиться статистикой работы компании? Наблюдались ли факты просрочки?

Уровень просрочки обычно не превышает отметки в 15% от общего портфеля. Иногда уровень необслуживаемых займов доходит до отметки в 10%, но никогда не выходит за эти пределы.

Деньги под залог недвижимости Займы для бизнеса Автоломбард под ПТС

Как получить бизнес-кредит за 7 шагов

Бизнес-кредит может помочь вам начать или развивать свою компанию, но навигация по процессу и стандартам кредитования может быть пугающей, если вы не знаете, как получить бизнес-кредит. Разбив его на управляемые шаги — от понимания квалификации до поиска кредиторов и знания того, как подать заявку на кредит для малого бизнеса — может помочь вам обеспечить финансирование, необходимое вашему бизнесу.

Разбив его на управляемые шаги — от понимания квалификации до поиска кредиторов и знания того, как подать заявку на кредит для малого бизнеса — может помочь вам обеспечить финансирование, необходимое вашему бизнесу.1. Решите, какой тип кредита вам нужен для финансирования вашего бизнеса

Кредиторы спросят, зачем вам нужен кредит для малого бизнеса.Ваш ответ, скорее всего, попадет в одну из трех категорий и определит, какой тип бизнес-кредита вам подходит:- кредиты SBA или традиционные срочные кредиты. У них часто высокие максимальные суммы займов — например, кредиты SBA могут достигать 5,5 миллионов долларов. Многие кредиторы также предлагают специальные продукты для удовлетворения потребностей растущей компании, например, кредиты на покупку оборудования или транспортных средств.

Финансирование стартапа, например, бизнес-кредитные карты и потребительские кредиты. Этим кредиторам требуется денежный поток для поддержки погашения кредита, поэтому компании в первый год своего существования обычно не могут получить бизнес-кредиты.

Вместо этого вам придется полагаться на другое финансирование.

Вместо этого вам придется полагаться на другое финансирование.

Вместо этого вам придется полагаться на другое финансирование.- Деловая кредитная линия. Это может иметь смысл, если вы хотите управлять повседневными расходами. Этот гибкий вид финансирования позволяет вам использовать финансирование по мере необходимости для покрытия расходов, таких как заработная плата или непредвиденный ремонт, предлагая полезную подстраховку.

2. Определите, имеете ли вы право на получение бизнес-кредита

Какой у вас кредитный рейтинг?

Вы можете бесплатно получить свой кредитный отчет в любом из трех основных кредитных бюро: Equifax, Experian и TransUnion.Вы также можете бесплатно получить свой кредитный рейтинг от нескольких эмитентов кредитных карт и веб-сайтов личных финансов, включая NerdWallet. Банки предпочитают предлагать свои бизнес-кредиты с низкой процентной ставкой заемщикам с кредитным рейтингом не менее 680, говорит Сюзанна Дарден, специалист по финансам. Центр развития малого бизнеса Алабамы. Если ваш кредитный рейтинг падает ниже этого порога, рассмотрите ссуды для малого бизнеса для заемщиков с плохой кредитной историей или ссуды от некоммерческой микрокредитной организации.

Если ваш кредитный рейтинг падает ниже этого порога, рассмотрите ссуды для малого бизнеса для заемщиков с плохой кредитной историей или ссуды от некоммерческой микрокредитной организации.Как долго вы занимаетесь бизнесом?

Вы должны быть в бизнесе не менее одного года, чтобы иметь право на получение большинства онлайн-кредитов для малого бизнеса, и не менее двух лет, чтобы иметь право на получение большинства банковских кредитов.

Достаточно ли вы зарабатываете?

Многие кредиторы требуют минимального годового дохода, который может варьироваться от 50 000 до 250 000 долларов США.

3. Определите, какие платежи вы можете себе позволить

Внимательно посмотрите на финансовые показатели вашего бизнеса, особенно на движение денежных средств, и оцените, какую сумму вы можете позволить себе ежемесячно использовать для погашения кредита.

Некоторые онлайн-кредиторы требуют ежедневных выплат, поэтому обязательно учитывайте это.

Для комфортного погашения кредита каждый месяц ваш общий доход должен как минимум в 1,25 раза превышать ваши общие расходы, включая новую сумму погашения, говорит Дарден. Например, если доход вашего бизнеса составляет 10 000 долларов в месяц, и вы платите 7 000 долларов за аренду, заработную плату и другие расходы, вы должны быть в состоянии позволить себе ежемесячный платеж по кредиту в размере 1 000 долларов. Ваш доход (10 000 долларов) равен 1,25 умножить на 8 000 долларов расходов.

4. Решите, хотите ли вы предоставить кредит в качестве залога и если да, то каким образом.

Предоставление залога рискованно, но оно также может увеличить сумму, которую кредиторы позволяют вам брать взаймы, и снизить процентную ставку.

Кредиторы также могут потребовать личную гарантию — даже для необеспеченных кредитов. Это означает, что вы лично погасите кредит, если ваш бизнес не может, и это может позволить кредитору прийти за такими вещами, как ваш дом или автомобиль, в случае неуплаты.

5. Сравните кредиторов малого бизнеса

Существует три основных источника кредитов для малого бизнеса: онлайн-кредиторы, банки и некоммерческие микрокредиторы.У каждого обычно есть несколько продуктов, но в определенных случаях один может быть лучше, чем другие.

Когда можно получить бизнес-кредит от онлайн-кредиторов:

Онлайн-кредиторы предоставляют кредиты для малого бизнеса и кредитные линии на сумму от 1000 до 5 миллионов долларов. Средняя годовая процентная ставка по этим кредитам колеблется от 6% до 99%, в зависимости от кредитора, типа и размера кредита, продолжительности срока погашения, кредитной истории заемщика и необходимости залога.

Годовые процентные ставки этих кредиторов редко бывают такими низкими, как у традиционных банков, но процент одобрения выше, а финансирование происходит быстрее, чем в банках — всего за 12 часов.

Когда можно получить бизнес-кредит в банке:

Традиционные банковские варианты включают срочные кредиты, кредитные линии и коммерческую ипотеку для покупки недвижимости или рефинансирования.

Через банки Управление по делам малого бизнеса США предоставляет общие кредиты малому бизнесу в рамках своей кредитной программы 7(a), краткосрочные микрокредиты и кредиты на случай стихийных бедствий.По данным Исследовательской службы Конгресса, SBA предоставляет кредиты на сумму до 5,5 млн долларов, при этом 7 (а) кредитов в среднем составляют 704 581 доллар в 2021 финансовом году. Средний размер микрокредита SBA составляет 13 000 долларов США.

SBA также имеет кредитную программу 504, которая помогает способствовать экономическому развитию сообществ, финансируя покупку основных средств бизнеса, таких как земля, здания или оборудование, посредством долгосрочного финансирования с фиксированной процентной ставкой. Получение кредита для малого бизнеса в банке могут быть трудными из-за таких факторов, как более низкий объем продаж и денежные резервы.Добавьте к этому плохой личный кредит или отсутствие залога, и многие владельцы малого бизнеса останутся с пустыми руками. Получение финансирования занимает больше времени, чем другие варианты, но банки обычно являются вариантом с самой низкой годовой процентной ставкой.

Когда можно получить бизнес-кредит от микрокредитных организаций:

Микрокредитные организации — это некоммерческие организации, которые обычно предоставляют краткосрочные кредиты на сумму менее 50 000 долларов США. Годовая процентная ставка по этим кредитам, как правило, выше, чем у банковских кредитов. В заявлении может потребоваться подробный бизнес-план, финансовые отчеты и описание того, для чего будет использоваться кредит, что делает его длительным процессом.Также размер кредитов по определению «микро». Но эти кредиты могут хорошо работать для небольших компаний или стартапов, которые не могут претендовать на традиционные банковские кредиты из-за ограниченной операционной истории, плохой личной кредитной истории или отсутствия залога.

Accion Opportunity Fund, Kiva и Accompany Capital — лишь несколько примеров микрокредитов.Оцените стоимость получения бизнес-кредита

Рассчитайте предполагаемые платежи, а затем посмотрите, имеете ли вы право на бизнес-кредит

6.

Соберите документы

Соберите документыПеред подачей заявления убедитесь, что у вас есть все необходимые документы. Если вы сейчас найдете эти файлы и сделаете их легко доступными, это поможет упростить процесс получения кредита для малого бизнеса.

В зависимости от кредитора вам необходимо будет представить комбинацию следующих документов:

Налоговые декларации предприятий и физических лиц.

Деловые и личные банковские выписки.

Финансовая отчетность предприятия.

Деловые юридические документы (например, учредительный договор, коммерческая аренда, договор франчайзинга).

Бизнес-план.

7. Подать заявку на бизнес-кредит

Вы сделали это! Теперь, когда вы определили, какой тип кредита и кредитора вам подходят, пришло время подать заявку.

Для начала просмотрите два или три похожих варианта в зависимости от условий кредита и годовой процентной ставки, или APR. Поскольку годовая процентная ставка включает в себя все комиссии по кредиту в дополнение к процентной ставке, это лучший способ понять общую стоимость бизнес-кредита за год.

Поскольку годовая процентная ставка включает в себя все комиссии по кредиту в дополнение к процентной ставке, это лучший способ понять общую стоимость бизнес-кредита за год.

Из кредитов, на получение которых вы имеете право, выберите кредит с наименьшей годовой процентной ставкой (при условии, что вы в состоянии осуществлять регулярные платежи по кредиту) и подайте заявку с собранными документами.

Обратите внимание, что кредитные бюро не делают различий между деловыми и личными запросами. Если вы используете свою личную кредитную историю, это может повлиять на ваш кредитный рейтинг при подаче заявки на кредит для малого бизнеса, поэтому важно выбрать лучший вариант.

Часто задаваемые вопросы

Как получить первый кредит для малого бизнеса? Вам потребуется сильный личный кредитный рейтинг, солидные финансовые показатели бизнеса, такие как доход, не менее года в бизнесе и, в некоторых случаях, залог, чтобы претендовать на получение кредита. кредит для малого бизнеса в банке. Онлайн-кредиторы требуют менее строгих требований. Если вы только начинаете, рассмотрите такие альтернативы, как бизнес-кредитные карты. См. наш список вариантов финансирования стартапов. Сложно ли получить кредит для малого бизнеса? Получить кредит для малого бизнеса может быть сложно, если у вас нет сильного личного рейтинга (начиная с 700) и солидного денежного потока от вашего бизнеса. Это одна из распространенных причин, по которым вам может быть отказано в заявке на получение бизнес-кредита.

Онлайн-кредиторы требуют менее строгих требований. Если вы только начинаете, рассмотрите такие альтернативы, как бизнес-кредитные карты. См. наш список вариантов финансирования стартапов. Сложно ли получить кредит для малого бизнеса? Получить кредит для малого бизнеса может быть сложно, если у вас нет сильного личного рейтинга (начиная с 700) и солидного денежного потока от вашего бизнеса. Это одна из распространенных причин, по которым вам может быть отказано в заявке на получение бизнес-кредита.Пошаговое руководство по финансированию малого бизнеса

Мы разговариваем со многими владельцами бизнеса, которые хотят занять деньги, но перегружены или не уверены в разнообразии вариантов кредитования.В предыдущем посте из этой серии, состоящей из двух частей, мы представили простую трехэтапную схему для размышлений о том, является ли заем денег подходящим инструментом для развития вашей компании.

При заимствовании денег всегда есть риски и выгоды. С одной стороны, если финансы вашего малого бизнеса стабильны, получение кредита может стать толчком, необходимым для расширения и вывода вашего бизнеса на новый уровень. С другой стороны, всегда есть последствия, если вы не выполняете свои обязательства по кредитам. Здесь мы расскажем вам о нескольких наиболее распространенных способах занять деньги и о том, как определить, какой из них лучше всего подходит для вашего бизнеса.

С другой стороны, всегда есть последствия, если вы не выполняете свои обязательства по кредитам. Здесь мы расскажем вам о нескольких наиболее распространенных способах занять деньги и о том, как определить, какой из них лучше всего подходит для вашего бизнеса.

3 наиболее распространенных способа занять деньги

Несмотря на то, что существует множество вариантов для рассмотрения, прием кредитных карт, аванс наличными у продавца и срочные кредиты являются тремя наиболее распространенными способами занять деньги для вашего бизнеса.

Большинство из вас, вероятно, знают о кредитной карте, но, возможно, мало что слышали о выдаче наличных или срочной ссуде. При выдаче наличных продавцом поставщик предлагает вам деньги, а в обмен вы соглашаетесь выплатить аванс плюс заранее определенные сборы, позволяя поставщику получать часть продаж по вашей кредитной или дебетовой карте каждый день, пока вся сумма не будет выплачена.Срочные кредиты позволяют вам занимать деньги и возвращать их в течение определенного срока, как правило, по фиксированной процентной ставке.

Ниже мы рассмотрим наиболее важные преимущества и недостатки каждого метода.

Вариант кредитной карты

Преимущества- Легко получить : обычно короткие онлайн-заявки.

- Гибкий : вы можете воспользоваться кредитной линией для бизнеса и погасить ее в любое время (в пределах определенного минимума), что отлично подходит для краткосрочных или менее определенных потребностей.

- Высокие процентные ставки и сборы: Бизнес-кредитные карты часто имеют процентные ставки для подростков и дополнительные сборы.

- Зависит от кредита : Утверждение связано почти исключительно с деловым и/или личным кредитом.

Кредитные карты — хороший вариант для компаний, у которых есть краткосрочные потребности. Убедитесь, что вы платите минимальную сумму, необходимую каждый месяц, чтобы избежать штрафов за просрочку платежа, и старайтесь не держать большой баланс, поскольку ставки часто высоки и могут повлиять на прибыль вашего бизнеса.

Опция выдачи наличных для продавца

Преимущества- Легкое одобрение : Процесс одобрения часто проходит быстро и менее зависит от кредитного рейтинга.

- Больше гибкости в периоды спада : Платежи MCA привязаны к ежедневным поступлениям по кредитным картам, что означает, что платежи будут корректироваться в зависимости от успеха вашего бизнеса. Это поможет вам отсрочить платеж, если у вас будет падение продаж.

- Высокая стоимость : MCA обычно имеют высокие комиссии, которые делают их более дорогими, чем кредиты или, в некоторых случаях, даже кредитные карты.

- Не повышает кредитоспособность : В отличие от двух других вариантов, выплата MCA не повышает кредитоспособность вашего бизнеса.

Новые предприятия с непредсказуемой производительностью, которые продают большую часть своей продукции с помощью платежей по кредитным картам, могут использовать MCA для финансирования краткосрочных проектов. Убедитесь, что вы полностью понимаете все связанные с этим сборы, потому что MCA не имеет процентной ставки, но обычно имеет высокие сборы.

Вариант срочной ссуды

Преимущества- Более низкие процентные ставки : Срочные кредиты часто имеют процентные ставки, начинающиеся с однозначных цифр.

- Увеличенные суммы : В зависимости от финансов вашего бизнеса и доступного обеспечения, кредиторы позволят вам занять до миллионов долларов в виде ссудного капитала.

- Более целостный подход : Некоторые кредиторы учитывают дополнительные бизнес-факторы, такие как финансовое состояние и прогнозы, а не только кредитный рейтинг.

- График фиксированных платежей : Убедитесь, что вам удобно покрывать фиксированные ежемесячные платежи с учетом денежного потока вашего бизнеса.У некоторых кредиторов также есть штраф за досрочное погашение, но не у всех.

- Процесс может занять некоторое время : Традиционно подача заявки на срочный кредит и получение решения может занять несколько недель, так как требования более строгие.

Срочные кредиты отлично подходят для более солидных компаний, которые хотят финансировать долгосрочные инвестиции по более низкой процентной ставке.

Онлайн-кредиторы (например, Bond Street) часто предоставляют более быстрые процессы, чем традиционные кредиторы: заявка на кредит может занять 15 минут, а решение обычно принимается в течение недели.

Реальная стоимость займа денег

Теперь, когда вы знаете о различных продуктах, важно подумать, будет ли заимствование рентабельным для вашего бизнеса. Различные продукты имеют разные процентные ставки и сборы, поэтому на самом деле нет единого показателя, который мы могли бы использовать для сравнения истинной стоимости займа.

Многие считают, что сравнение процентных ставок — лучший способ понять стоимость займа. Однако процентные ставки не учитывают дополнительные сборы или период кредита, а некоторые продукты, такие как MCA, не имеют процентной ставки, но имеют высокие комиссии.Чтобы точно понять и сравнить стоимость заимствования, вам необходимо рассчитать годовую процентную ставку или APR. Годовая процентная ставка представляет собой общую стоимость всего, что необходимо заплатить, чтобы занять деньги, включая проценты 90 177 и 90 178 сборов, деленную на сумму займа и измеряемую за постоянный период времени (ежегодно). Он предоставляет итоговую стоимость заимствования, которую вы можете использовать для сравнения различных продуктов и кредиторов, что делает его очень полезным.

Однако процентные ставки не учитывают дополнительные сборы или период кредита, а некоторые продукты, такие как MCA, не имеют процентной ставки, но имеют высокие комиссии.Чтобы точно понять и сравнить стоимость заимствования, вам необходимо рассчитать годовую процентную ставку или APR. Годовая процентная ставка представляет собой общую стоимость всего, что необходимо заплатить, чтобы занять деньги, включая проценты 90 177 и 90 178 сборов, деленную на сумму займа и измеряемую за постоянный период времени (ежегодно). Он предоставляет итоговую стоимость заимствования, которую вы можете использовать для сравнения различных продуктов и кредиторов, что делает его очень полезным.

Хотя APR рассчитывается по-разному для разных продуктов, все кредиторы должны указывать условия, необходимые для его расчета, или указывать APR напрямую (как в случае компаний, выпускающих кредитные карты).Важно помнить, что APR можно рассчитать для любого долгового продукта, и, поскольку это годовая ставка, включающая все проценты и сборы, она может помочь вам сравнить реальную стоимость ваших опционов, яблоки к яблокам. Чтобы помочь вам с математикой для срочных кредитов и MCA, мы разработали для вас калькулятор APR.

Чтобы помочь вам с математикой для срочных кредитов и MCA, мы разработали для вас калькулятор APR.

Надеемся, что эта статья помогла вам понять, как вы можете занять деньги, и когда некоторые продукты могут лучше подходить для вашего бизнеса, чем другие.Если вы хотите узнать больше о своих возможностях заимствования, расскажите нам немного о своем бизнесе, и мы скоро свяжемся с вами и предоставим несколько полезных ресурсов.

Фото: Flickr, Кен Тигардин

Где я могу занять деньги для малого бизнеса? | Малый бизнес

В опросе 2006 года, проведенном Wells Fargo, 37 процентов владельцев малого бизнеса заявили, что они начали свой бизнес с кредита. Первое место, куда большинство людей обращаются за кредитом для малого бизнеса, — это коммерческий банк, но вы можете найти некоммерческие альтернативные источники для кредита для малого бизнеса, если банк отклонит вашу заявку.

Управление по делам малого бизнеса

Управление по делам малого бизнеса США — это государственное учреждение, которое помогает многим малым предприятиям начать работу. Однако SBA ссужает деньги малому бизнесу не напрямую, а через частные банки и некоммерческие фонды. Банки получают стимулы от SBA в виде кредитной гарантии для предоставления денег предпринимателям. Поскольку кредиторы полностью доверяют и доверяют правительству США, они часто более охотно предлагают кредиты SBA вместо необеспеченного бизнес-кредита.

Однако SBA ссужает деньги малому бизнесу не напрямую, а через частные банки и некоммерческие фонды. Банки получают стимулы от SBA в виде кредитной гарантии для предоставления денег предпринимателям. Поскольку кредиторы полностью доверяют и доверяют правительству США, они часто более охотно предлагают кредиты SBA вместо необеспеченного бизнес-кредита.

Эффекты

То, где вы получаете кредит для малого бизнеса, оказывает большое влияние на условия и процентную ставку, которую вы получаете. По данным Business Week, процентные ставки по банковским кредитам для бизнеса в среднем составляли 8,1 процента по состоянию на сентябрь 2010 года. Однако вы можете получить более выгодную ставку или нулевую процентную ставку, если одолжите деньги у друга или члена семьи. Вы можете использовать кредитную карту, но ваша процентная ставка, вероятно, зависит от рынка и может приблизиться к вашему лимиту или даже превысить его, если у вас есть значительные расходы.

Альтернативные источники кредита

Вы можете взять кредит под залог собственного капитала, который есть у вас дома, для финансирования вашего бизнеса; По данным Entrepreneur. com, это один из самых быстрых способов получить кредит с наименьшими ограничениями. Некоторые веб-сайты предоставляют услугу, позволяющую занимать деньги у частных инвесторов через Интернет. Кредитные сайты в Интернете работают во многом как аукцион: вы размещаете объявление о том, сколько вам нужно, и о максимальной процентной ставке, которую вы готовы заплатить, и люди делают ставки, чтобы одолжить вам.

com, это один из самых быстрых способов получить кредит с наименьшими ограничениями. Некоторые веб-сайты предоставляют услугу, позволяющую занимать деньги у частных инвесторов через Интернет. Кредитные сайты в Интернете работают во многом как аукцион: вы размещаете объявление о том, сколько вам нужно, и о максимальной процентной ставке, которую вы готовы заплатить, и люди делают ставки, чтобы одолжить вам.

Соображения

Если вы хотите занять деньги для малого бизнеса в коммерческом банке, вы должны иметь хороший бизнес-профиль. Вам, вероятно, придется использовать свою личную кредитную историю, чтобы получить свой первый бизнес-кредит, но вы можете создать свой бизнес-кредитный рейтинг, делая небольшие покупки у поставщиков бизнеса за несколько месяцев до подачи заявки. Вам также нужен какой-то тип активов для залога, например, недвижимость. Кроме того, кредиторы хотят иметь надежный бизнес-план и видеть, что у вас есть некоторый опыт работы в вашей отрасли.

Совет

SBA рекомендует предпринимателям обращаться к местным источникам, если они не могут получить федеральный кредит. Государственные и местные органы власти, а также местные некоммерческие организации могут предлагать кредиты людям, желающим начать малый бизнес. Предприниматели из числа меньшинств и женщины имеют дополнительные возможности для получения бизнес-кредита, поскольку многие государственные учреждения и благотворительные организации предоставляют кредиты, предназначенные для этих защищенных групп — демографические данные, которым эти потенциальные кредиторы хотят помочь из-за предполагаемой несправедливости в прошлом, которая может помешать этим группам на современном рабочем месте. .

Государственные и местные органы власти, а также местные некоммерческие организации могут предлагать кредиты людям, желающим начать малый бизнес. Предприниматели из числа меньшинств и женщины имеют дополнительные возможности для получения бизнес-кредита, поскольку многие государственные учреждения и благотворительные организации предоставляют кредиты, предназначенные для этих защищенных групп — демографические данные, которым эти потенциальные кредиторы хотят помочь из-за предполагаемой несправедливости в прошлом, которая может помешать этим группам на современном рабочем месте. .

Ссылки

Ресурсы

Автор биографии

Рассел Хюбш написал внештатные статьи, охватывающие ряд тем, от баскетбола до политики, в печатных и онлайн-изданиях. В 2009 году он окончил Бейлорский университет со степенью бакалавра политических наук.

Как занять деньги для бизнеса | Малый бизнес

Одна из самых важных задач при открытии бизнеса — собрать достаточно денег для запуска и роста. Отсутствие адекватного финансирования может привести к краху бизнеса, поскольку расходы превышают прибыль. Средства для начала бизнеса могут поступать из нескольких источников, включая банки и инвесторов, которые ссужают деньги на различных условиях. Для получения бизнес-кредита требуется хорошо продуманный бизнес-план и профессиональный бизнес-план.

Отсутствие адекватного финансирования может привести к краху бизнеса, поскольку расходы превышают прибыль. Средства для начала бизнеса могут поступать из нескольких источников, включая банки и инвесторов, которые ссужают деньги на различных условиях. Для получения бизнес-кредита требуется хорошо продуманный бизнес-план и профессиональный бизнес-план.

Подсчитайте сумму денег, которую вам нужно занять. Определить единовременные затраты, такие как покупка или аренда торговых или офисных помещений, мебели и оборудования. Включите текущие расходы, такие как аренда, телефонные услуги, бухгалтерские услуги, маркетинг и расходные материалы.

Напишите бизнес-план с изложением всех деталей вашего бизнеса. Бизнес-план — это не просто дорожная карта для достижения успеха в бизнесе, это еще и маркетинговый документ, необходимый для получения финансирования. Он должен не только подробно описывать продукты или услуги вашего бизнеса, но и то, чем они отличаются от конкурентов. Определите свой целевой рынок и объясните, как вы будете продавать на нем, используя конкретные примеры рекламных стратегий. Включите финансовый раздел с информацией о текущем финансовом состоянии бизнеса, его бюджете и прогнозах доходов и расходов на следующие 12 месяцев.Используйте приложение, чтобы включить вспомогательные материалы, такие как ваша бизнес-лицензия, образцы маркетинговых материалов и права на интеллектуальную собственность.

Включите финансовый раздел с информацией о текущем финансовом состоянии бизнеса, его бюджете и прогнозах доходов и расходов на следующие 12 месяцев.Используйте приложение, чтобы включить вспомогательные материалы, такие как ваша бизнес-лицензия, образцы маркетинговых материалов и права на интеллектуальную собственность.

Сначала займите деньги. Хотя можно начать бизнес, не используя свои деньги или активы, некоторые кредиторы и инвесторы измеряют ваши обязательства тем, сколько вы лично вложили в бизнес. Вы можете использовать денежные средства или активы, которые можно продать или использовать в качестве залога.

Подать заявку на бизнес-кредит. Посетите местный офис Администрации малого бизнеса или в Интернете, чтобы узнать о кредитных ресурсах в вашем регионе.SBA не ссужает деньги напрямую, но работает с кредиторами, предлагая кредиты для малого бизнеса.

Обратитесь в местное или государственное агентство экономического развития по поводу бизнес-кредитов. Если ваш бизнес будет способствовать развитию вашего сообщества, например, созданию рабочих мест или улучшению некоторых аспектов сообщества, вам могут быть доступны кредиты, которые помогут вам начать свой бизнес.

Вступайте в торговые ассоциации, связанные с вашим бизнесом. Многие ассоциации имеют ресурсы для финансирования бизнеса, доступные своим членам.

Сеть для поиска потенциальных инвесторов.Инвесторы ссужают деньги в обмен на долевое владение бизнесом или долю прибыли. Во многих областях есть ангельская сеть инвесторов. Присоединяйтесь к местной торговой палате и участвуйте в сетевых группах, чтобы познакомиться с потенциальными инвесторами.

Справки

Предупреждения

- Попросите вашего юриста просмотреть все контракты, заключенные с инвесторами, чтобы убедиться, что вы сохраняете контроль над своим бизнесом, а также полностью понимаете условия финансового вклада инвестора.

Писатель Биография

Лесли Труекс работает удаленно и работает фрилансером с 1994 года. Она написала «Библю успеха в работе на дому» и работает инструктором по карьере, бизнесу и письму в Общественном колледже Пьемонта, штат Вирджиния. Труекс имеет степень бакалавра психологии Университета Уилламетт и степень магистра социальной работы Калифорнийского государственного университета в Сакраменто. С 2001 года она является сертифицированным инструктором по фитнесу Американской ассоциации аэробики и фитнеса.

С 2001 года она является сертифицированным инструктором по фитнесу Американской ассоциации аэробики и фитнеса.

1.Заимствование слишком поздно

У вас может возникнуть соблазн финансировать ваши проекты расширения из вашего денежного потока. Но оплата инвестиций собственными деньгами может оказать чрезмерное финансовое давление на ваш растущий бизнес. Вы можете обнаружить, что вам нужно быстро занять деньги, и вы делаете это с позиции слабости.

«Ощущение срочности обычно указывает банкиру на плохое планирование, — говорит Маккин. «Часто бывает сложнее получить доступ к финансированию, когда вы находитесь в таком положении».

Решение — Подготовьте прогнозы денежных потоков на предстоящий год, учитывающие ежемесячные притоки и оттоки, а также непредвиденные расходы, такие как запланированные инвестиции.Затем посетите своего банкира и обсудите свои планы и потребности в финансировании, чтобы вы могли подготовить финансирование до того, как оно вам понадобится.

2. Слишком малое заимствование

Вы правы, когда осторожничаете с долгами, которые берете на себя. Тем не менее, низкая стоимость проекта может привести к тому, что ваш бизнес столкнется с серьезным дефицитом денежных средств, когда возникнут непредвиденные расходы.

Решение — Разработайте прогноз движения денежных средств для каждого отдельного проекта, включая оптимистичные и пессимистичные сценарии.А затем займите достаточно денег, чтобы гарантировать, что вы можете покрыть свой проект, непредвиденные непредвиденные обстоятельства и оборотный капитал, необходимый для завершения вашего проекта.

3. Слишком большое внимание к процентной ставке

Процентная ставка по бизнес-кредиту важна, но это далеко не все. Другие факторы могут быть столь же важными или даже более важными.

- Какой срок кредита готов предложить кредитор?

- Какой процент от стоимости вашего актива ваш кредитор готов финансировать?

- Какова гибкость кредитора в отношении погашения? Например, можете ли вы платить на сезонной основе или платить только проценты за определенные периоды?

- Какие гарантии требуются от вас в случае дефолта? Нужно ли закладывать личное имущество?

«В кредитном соглашении есть качественные пункты, которые нужно тщательно продумать, — говорит МакКин. «Некоторые предприниматели просматривают условия кредита, потому что думают, что это просто юридический жаргон или стандартные условия, требуемые всеми кредиторами. Но правда в том, что условия могут сильно отличаться у разных кредиторов»

«Некоторые предприниматели просматривают условия кредита, потому что думают, что это просто юридический жаргон или стандартные условия, требуемые всеми кредиторами. Но правда в том, что условия могут сильно отличаться у разных кредиторов»

Решение — Найдите среди финансовых учреждений наиболее привлекательный пакет, помня о важности условий, отличных от процентной ставки.

4. Слишком быстрое погашение кредита

Многие владельцы бизнеса хотят погасить свои кредиты как можно быстрее, чтобы избавиться от долгов.Опять же, важно сократить долг, но слишком быстрое выполнение этого может стоить вашему бизнесу. Это потому, что вы можете остаться без наличных денег. Или дополнительные деньги, которые вы тратите на сокращение долга, лучше потратить на прибыльные проекты роста.

Решение — Сравните свой прогнозируемый доход от инвестиций с тем, сколько процентов вы сэкономите, погасив кредит быстрее, чем требуется. Если вы рассчитываете заработать больше, вкладывая деньги в свой бизнес, рассмотрите возможность замедления темпов погашения.

5. Неспособность содержать свой финансовый дом в порядке

Занятые предприниматели слишком часто упускают из виду ведение документации и другие финансовые обязанности, что может привести к катастрофическим последствиям. Очень важно вести хорошие финансовые записи, в том числе финансовые отчеты на конец года. Грязные финансовые отчеты могут оставить вас в неведении относительно того, как работает ваш бизнес, пока не станет слишком поздно предпринимать корректирующие действия. Это также может затруднить обращение к банкиру за бизнес-кредитом, потому что у вас не только нет документации, но вы также продемонстрировали отсутствие управленческой хватки.

Решение — Будьте усердны в ведении финансовой отчетности и потратьте деньги, чтобы нанять бухгалтера. Кроме того, подумайте о том, чтобы получить помощь от консультанта, который специализируется на управлении финансами, чтобы вывести свой бизнес на правильный путь.

6. Слабая реклама своему банкиру

Вы видите, какой смысл имеет ваш проект, но вы не продвинетесь далеко, если не сможете убедить своего банкира присоединиться к нему. Маккин говорит, что слишком многие предприниматели не могут четко объяснить бизнес-план своей компании, прошлые результаты, конкурентные преимущества и предлагаемый проект.Результат — вежливое «нет, спасибо».

Решение — Подготовьте свою презентацию и отрепетируйте ее несколько раз. Сосредоточьтесь на том, чтобы четко и убедительно объяснить свой бизнес и то, как вы собираетесь использовать деньги, которые хотите занять. Помните, что большая часть вашей работы по продажам заключается в том, чтобы убедить своего банкира поверить в ваши управленческие способности и способность построить сильный бизнес (и погасить кредит).

7. Зависимость только от одного кредитора