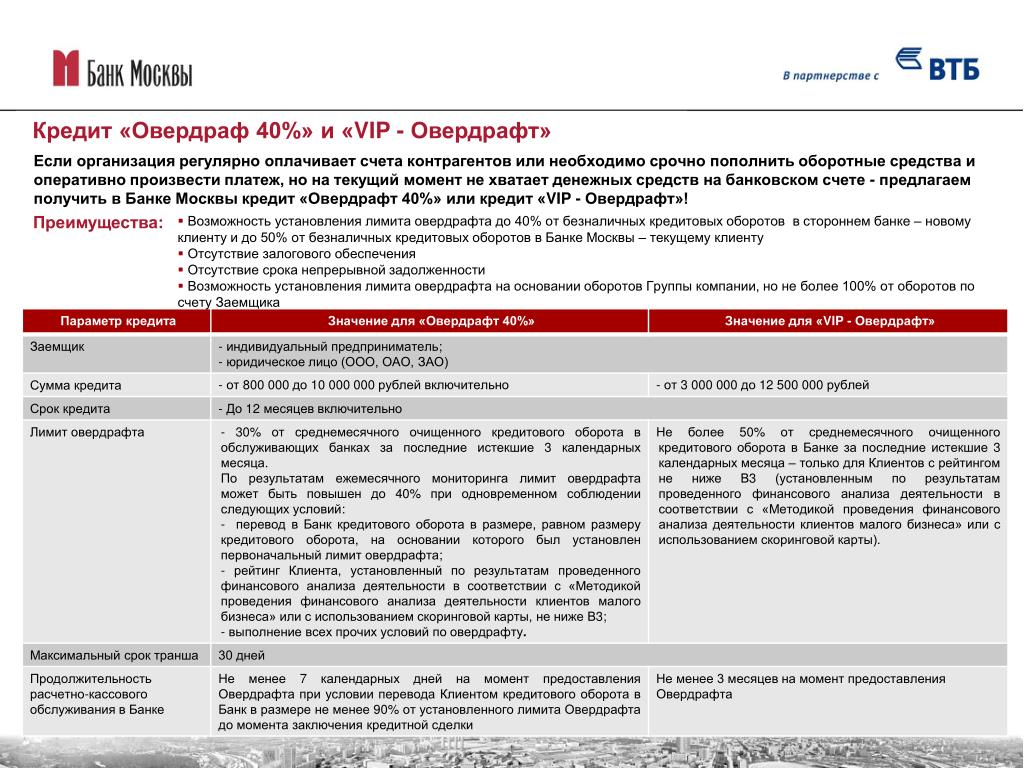

оплата товаров, работ, услуг, налогов, зарплат

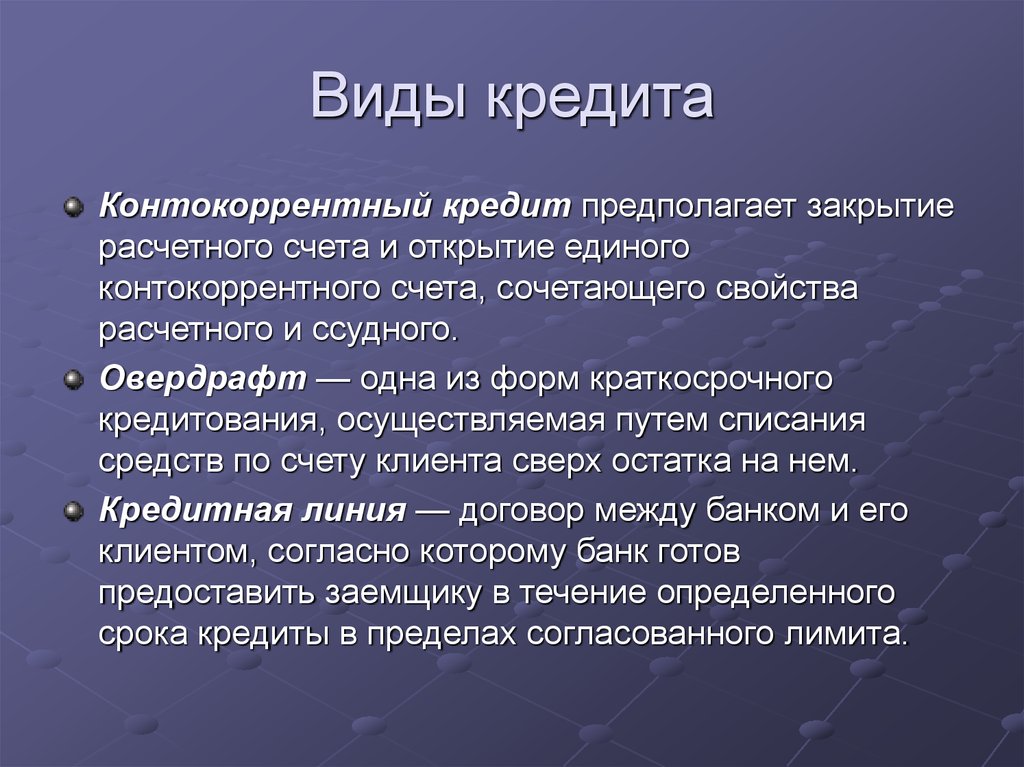

Что такое овердрафт ?

Овердрафт – это краткосрочный вид финансирования, который позволяет удовлетворить потребности Вашей компании в оборотных средствах, например:

- выплатить зарплату сотрудникам;

- уплатить налоги;

- оплатить товары, работы, услуги;

- осуществить другие срочные платежи.

Овердрафт может устанавливаться по оферте

Овердрафт по оферте NEW

- Экономия времени. Оформление кредита с минимумом формальностей и процедур.

- Бланковый кредит. Вы экономите на оценке и страховании предметов залога.

- Прозрачные условия. Вы платите только проценты за использование средств. Никаких скрытых комиссий.

- Погашение в режиме 24/7. Производится за счет любых поступлений на счетпредприятия.

Подробнее

Основные условия по овердрафту

- Срок действия договора – 1 год.

- Период непрерывного использования средств – 30 дней.

- Процентная ставка в гривне – от 17,5% годовых для клиентов среднего и корпоративного бизнесов и от 18,5% годовых для клиентов малого бизнеса, дифференцированная по времени использования средств.

- Комиссия – от 0,25 до 1% от суммы финансирования.

- Сумма лимита – пропорционально поступлениям на текущие счета в ПриватБанке.

Окончательное решение по ставке и комиссиям принимается в зависимости от объемов финансирования, видов обеспечения и сотрудничества по другим продуктам банка.

Отзывы клиентов

Обычно наша компания проводит расчеты по факту поставки товара. И бывают случаи, когда для выплаты зарплаты сотрудникам не достаточно денег на счету. В таких случаях овердрафт подходит идеально -сотрудники получают зарплату вовремя, а если покупатель перечисляет оплату за отгруженный товар в тот же день, то мы не платим банку никаких дополнительных комиссий.

Добровольский Геннадий Анатольевич, директор и владелец ЧП «Джи Ай Компани»

Часто задаваемые вопросы

Как часто нужно обнулять овердрафт?

Полностью погасить овердрафт необходимо в течение 30 дней с момента возникновения первого минуса.

Например:

На Вашем счете установлен лимит овердрафта в размере 500 тыс. грн. 10 мая Вы воспользовались кредитными средствами на сумму 100 тыс. грн. Обнулить овердрафт необходимо в течение 30 дней, т. е. не позже 9 июня.

Требуется ли обеспечение для выдачи овердрафта?

Овердрафт должен быть обеспечен залогом. Мы применяем гибкий подход к предоставляемому обеспечению.

От чего зависит лимит овердрафта?

Определение лимита кредитования основывается на комплексном анализе финансовых потоков предприятия в совокупности с его финансовым состоянием согласно документам бухгалтерской отчетности.

Вы можете использовать овердрафт для любых целей, которые связаны с Вашей текущей хозяйственной деятельностью. Например, рассчитаться за товары и услуги, выплатить заработную плату, провести налоговые платежи.

Например, рассчитаться за товары и услуги, выплатить заработную плату, провести налоговые платежи.

Чтобы погасить задолженность по овердрафту, нужно будет проводить отдельные платежи?

Нет, не нужно. Овердрафт погашается автоматически при поступлении денег на Ваш текущий счет.

1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику в балансе банка

- Главная

- Документы

- 1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику в балансе банка — кредитора

Документ утратил силу или отменен. Подробнее см. Справку

«Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

(утв. Банком России 31.08.1998 N 54-П)

(ред. от 27.07. 2001)

(Зарегистрировано в Минюсте РФ 29.09.1998 N 1619)

2001)

(Зарегистрировано в Минюсте РФ 29.09.1998 N 1619)

КонсультантПлюс: примечание.

С 1 января 2013 года кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с Положением, утвержденным Банком России 16.07.2012 N 385-П.

1. Бухгалтерский учет предоставления денежных средств <*> клиенту — заемщику в балансе банка — кредитора

———————————

<*> Здесь и далее по тексту к предоставленным (размещенным) денежным средствам не относится размещение денежных средств на условиях, определенных п. п. 1.3 — 1.5 Положения.

1.1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику, который обслуживается в банке — кредиторе

1.1.1. Зачисление денежных средств на счет клиента — заемщика — юридического лица и предпринимателя без образования юридического лица:

Дебет счета по учету размещенных средств, по лицевому счету

клиента — заемщика (балансовые счета N N 320 — 323, 40308,

441 — 454, 456, 460 — 473 — активные счета)

Кредит банковского счета клиента — заемщика (балансовые счета

N N 30109, 30111, 30112, 30113, 401 — 408).

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

1.1.2. Предоставление средств клиенту — заемщику — физическому лицу:

Дебет счета по учету предоставленного кредита, по лицевому счету

клиента — заемщика (балансовые счета N N 455, 457 —

активные счета)

Кредит балансового счета N 20202 «Касса кредитных организаций» —

при предоставлении средств (выдаче кредита) наличными

деньгами

или счета по учету вкладов (депозитов) (балансовые счета

N N 423, 426) — при предоставлении средств (выдаче кредита)

в безналичном порядке.

1.2. Бухгалтерский учет предоставления денежных средств клиенту — заемщику, который обслуживается в другом банке

1.2.1. Зачисление денежных средств на счет клиента — заемщика (юридического лица, предпринимателя без образования юридического лица, физического лица):

Дебет счета по учету предоставленного кредита, по лицевому счету

клиента — заемщика (балансовые счета N N 320 — 323, 40308,

441 — 457, 460 — 473 — активные счета)

Кредит корреспондентского счета (N N 30102, 30104, 30106, 30110,

30114, 30115).

1.3. Бухгалтерский учет операций по предоставлению кредитов путем открытия клиенту — заемщику кредитной линии и в форме «овердрафта».

Бухгалтерские проводки по балансовым счетам осуществляются в порядке, изложенном в пунктах 1.1 и 1.2 настоящего Приложения. При этом в случае открытия клиенту — заемщику кредитной линии аналитический учет предоставленных средств ведется на лицевых счетах, открываемых в разрезе каждой части выданного кредита (каждого транша) на балансовых счетах, соответствующих фактическому сроку предоставления (размещения) денежных средств, определенному договором на предоставление (размещение) денежных средств. В случае если фактический срок предоставления (размещения) отдельных частей (траншей) выданного кредита приходится на один и тот же временной интервал при отражении ссудной задолженности по балансовым счетам второго порядка, то указанные отдельные части (транши) могут учитываться банком — кредитором на одном лицевом счете соответствующего балансового счета второго порядка.

1.3.1. Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту — заемщику «лимита выдачи»:

1.3.1.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного клиенту — заемщику «лимита выдачи» отражается на внебалансовом счете N 91302 «Неиспользованные кредитные линии по предоставлению кредитов» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов».

1.3.1.2. При предоставлении клиенту — заемщику части кредита (транша) в рамках открытой кредитной линии на указанную сумму осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов»

Кредит 99998.

1.3.1.3. При предоставлении клиенту — заемщику последней части кредита (последнего транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов»

Кредит 99998.

При этом внебалансовый счет N 91302 закрывается.

1.3.2. Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту — заемщику «лимита задолженности»:

КонсультантПлюс: примечание.

С 1 января 2013 года в соответствии с Планом счетов бухгалтерского учета в кредитных организациях, утв. Положением Банка России 16.07.2012 N 385-П, при осуществлении кредитных операций используется внебалансовый счет N 91317 «Неиспользованные лимиты по предоставлению средств в виде «овердрафт» и под «лимит задолженности».

1.3.2.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного клиенту — заемщику «лимита задолженности» отражается на внебалансовом счете N 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», а также «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности».

1.3.2.2. При предоставлении клиенту — заемщику части кредита (транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности»

Кредит 99998.

1.3.3. В случае если соглашением / договором об открытии кредитной линии одновременно предусматриваются установление клиенту — заемщику «лимита выдачи» и «лимита задолженности», а также иные условия, регулирующие размер открытой клиенту — заемщику кредитной линии, то внебалансовый учет величины неиспользованного клиентом — заемщиком лимита получения денежных средств по такого рода соглашениям / договорам осуществляется в порядке, определенном пп. 1.3.2 настоящего Приложения. При этом в течение всего срока действия соглашения / договора об открытии кредитной линии на внебалансовом счете N 91309 должна отражаться фактическая (реальная) величина условных обязательств банка — кредитора по предоставлению (размещению) денежных средств клиенту — заемщику, определяемая как минимальное значение всех предусмотренных соответствующим соглашением / договором количественных ограничений размера кредитной линии, действующих на соответствующий день (дату).

1.3.4. Операции по предоставлению кредитов в форме «овердрафта»:

1.3.4.1. В день, определенный договором банковского счета (договором вклада / депозита) либо дополнительного соглашения к нему, допускающего проведение операций по предоставлению (размещению) денежных средств в порядке, установленном подпунктом 3) подпункта 2.2 Положения, клиенту — заемщику открывается лицевой счет на балансовых счетах второго порядка «Кредит, предоставленный при недостатке средств на корреспондентском, расчетном, текущем счете («овердрафт»)» (для заемщиков — физических лиц «Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт»)») на весь срок действия соответствующего договора банковского счета (договора вклада / депозита) либо дополнительного соглашения к нему.

Одновременно сумма установленного клиенту — заемщику лимита по предоставлению кредитов в форме «овердрафта» отражается на внебалансовом счете N 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», а также «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности».

1.3.4.2. При списании денежных средств с банковского счета клиента — заемщика сверх имеющегося на нем остатка образовавшееся на конец операционного дня дебетовое сальдо по банковскому счету клиента — заемщика перечисляется следующей бухгалтерской проводкой:

Дебет лицевого счета на балансовых счетах второго порядка

«Кредит, предоставленный при недостатке средств на

корреспондентском, расчетном, текущем счете («овердрафт»)»

(для заемщиков — физических лиц «Кредит, предоставленный

при недостатке средств на депозитном счете («овердрафт»)»)

Кредит банковского счета клиента — заемщика

и одновременно производится уменьшение суммы неиспользованного клиентом — заемщиком лимита по предоставлению кредитов в форме «овердрафта»:

Дебет внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности»

Кредит 99998.

(пп. 1.3 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

1.4. Денежные средства, предоставленные (размещенные) на условии «до востребования» либо «до наступления условия / события», учитываются на балансовых счетах второго порядка с наименованием «до востребования», а с момента востребования банком — кредитором суммы основного долга (наступления предусмотренного договором условия / события) следующим образом:

а) если договором предусмотрен конкретный срок возврата клиентом — заемщиком суммы основного долга — на балансовых счетах второго порядка по учету размещенных средств, соответствующих этому сроку;

б) если конкретный срок возврата клиентом — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до востребования» — на балансовых счетах второго порядка по учету средств, размещенных на срок до 30 дней;

в) если конкретный срок возврата клиентом — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до наступления условия / события» — на балансовых счетах второго порядка по учету средств, размещенных на условии «до востребования» либо «до наступления условия / события» до момента фактического погашения клиентом — заемщиком задолженности по возврату суммы основного долга либо ее отнесения на счета по учету просроченной ссудной задолженности в конце операционного дня, следующего за днем наступления соответствующего условия / события.

Денежные средства, предоставленные (размещенные) на условии «до востребования (до наступления условия / события), но не ранее определенного срока», учитываются на соответствующих счетах в зависимости от указанного срока, а после его наступления учитываются в порядке, установленном для денежных средств, предоставленных (размещенных) на условии «до востребования (до наступления условия / события)».

(пп. 1.4 введен Положением, утв. ЦБ РФ 27.07.2001 N 144-П)

1.5. На сумму размещенных денежных средств банк — кредитор должен создавать резервы на возможные потери в порядке, установленном Банком России <*>.

———————————

КонсультантПлюс: примечание.

Инструкция ЦБ РФ от 30.06.1997 N 62а утратила силу с 1 августа 2004 года в связи с изданием Указания ЦБ РФ от 26.03.2004 N 1406-У.

Порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности установлен Положением ЦБ РФ от 26. 03.2004 N 254-П.

03.2004 N 254-П.

КонсультантПлюс: примечание.

Указание ЦБ РФ от 25.12.1997 N 101-У утратило силу в связи с изданием Указания ЦБ РФ от 29.06.2000 N 810-У.

<*> Резервы на возможные потери по ссудам создаются в соответствии с Инструкцией Банка России «О порядке формирования и использования резерва на возможные потери по ссудам» от 30.06.97 N 62а (с учетом изменений и дополнений), введенной в действие Указанием Банка России «О введении Инструкции «О порядке формирования и использования резерва на возможные потери по ссудам» от 25.12.97 N 101-У (с учетом изменений и дополнений).

Приложение. БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО ПРЕДОСТАВЛЕНИЮ (РАЗМЕЩЕНИЮ) ДЕНЕЖНЫХ СРЕДСТВ И ИХ ВОЗВРАТУ (ПОГАШЕНИЮ) 2. Бухгалтерский учет операций по возврату (погашению) денежных средств в балансе банка — кредитора

Овердрафт | Виды финансов | Финансы бизнеса | АССА

Овердрафт — это средство, которое может быть частью текущего счета бизнеса.

Бизнес-овердрафт заимствования имеет место, когда бизнес производит платежи со своего текущего счета и превышает доступный баланс.

Бизнес-овердрафт — очень распространенный способ финансирования малых и средних предприятий (МСП) и идеально подходит для тех, у кого финансовые потребности постоянно меняются. Они предоставляются либо в течение фиксированного периода времени, либо в виде скользящего средства без конечной даты.

Овердрафт может быть авторизованным или неавторизованным. Первый является заранее согласованной возможностью и будет предлагаться по более низкой ставке, чем несанкционированный овердрафт. Использование несанкционированных овердрафтов часто влечет за собой расходы для бизнеса, поэтому разумно договориться об авторизованном средстве, если ожидается потребность в средствах.

Овердрафт обычно доступен в фунтах стерлингов и других основных валютах. Часто необходимо обеспечить безопасность более крупных объектов, в зависимости от кредитора и уровня риска бизнеса.

Обычное использование

Овердрафты часто используются для уменьшения нагрузки на оборотный капитал и в качестве страховки на случай непредвиденных расходов. Они представляют собой форму финансирования для предприятий, которые испытывают колебания оборотного капитала.

Затраты

Необходимо учитывать шесть основных прямых затрат:

- Плата за организацию

- плата/плата за техническое обслуживание

- проценты

- комиссия за несанкционированный кредит

- затраты на соблюдение ковенанта

- профессиональные консультации.

Деловые овердрафты обычно предоставляются за плату, которая обычно представляет собой ежегодную плату за договоренность или обслуживание плюс проценты на сумму овердрафта в конце каждого дня. Могут применяться другие сборы и платежи, такие как плата за неиспользование, в зависимости от размера объекта и кредитора.

Плата за организацию – административный сбор, уплачиваемый кредитору для резервирования средств и покрытия расходов на открытие; обычно это разовая плата. Существуют также сборы или сборы за техническое обслуживание, которые покрывают обслуживание объекта; обычно это ежемесячная стоимость.

Существуют также сборы или сборы за техническое обслуживание, которые покрывают обслуживание объекта; обычно это ежемесячная стоимость.

Проценты будут варьироваться в зависимости от риска дефолта. Из-за гибкого характера овердрафта наиболее распространенный тип взимаемой процентной ставки будет переменным (маржа сверх базовой ставки или лондонская межбанковская ставка предложения [LIBOR]). За использование несанкционированного объекта часто взимается более высокая ставка.

Предприятиям, превышающим их разрешенные мощности, могут быть предъявлены обвинения в несанкционированных заимствованиях, таких как невыплаченные сборы и плата за использование. Они часто ограничиваются банками, чтобы уменьшить подверженность бизнеса, но все же могут составить значительную сумму.

В некоторых случаях, и чаще для более крупных кредитов, стоимость займа может быть снижена, если овердрафт обеспечен, так как риск для кредитора, как правило, ниже. Обеспечением, предоставляемым заемщиком, могут быть деловые активы, гарантии или обеспечение либо гарантии или обеспечение третьих лиц.

Это также применяется, когда кредитор требует условий или другой информации в качестве условия предоставления услуги овердрафта и ее постоянной доступности. Такая информация, как текущие управленческие счета и/или прогнозы денежных потоков, может запрашиваться на регулярной основе, что будет согласовано до применения санкций. Следовательно, затраты, связанные с созданием и предоставлением такой информации, следует учитывать до заключения договора овердрафта с кредитором.

Стоимость юридических услуг будет варьироваться в зависимости от того, предоставляются ли другие услуги, сложности бизнеса, его размера и риска для кредитора. Сборы, вероятно, будут применяться, когда в качестве обеспечения предоставляется личное имущество, такое как совместно находящееся в собственности имущество.

Плата за подготовку управленческой отчетности будет варьироваться в зависимости от того, предоставляются ли другие услуги, например, ведение бухгалтерского учета, а также от сложности бизнеса, его размера и частоты выдачи. С бизнеса обычно взимается от 250 до 1000 фунтов стерлингов за подготовку.

С бизнеса обычно взимается от 250 до 1000 фунтов стерлингов за подготовку.

Сроки

Сроки оформления овердрафта зависят от степени готовности бизнеса и размера объекта. Необеспеченные овердрафты могут быть доступны сразу или в течение двух недель, тогда как оформление обеспеченных овердрафтов может занять от одного до трех месяцев.

Сроки также будут зависеть от того, требуются ли новые ценные бумаги, новые оценки или юридические консультации.

Преимущества

- подходит для краткосрочных кредитов

- обычно легко и быстро организовать, с немедленным доступом к средствам после согласования кредита

- обычно не взимается плата за погашение овердрафта раньше, чем ожидалось

- сумма кредита может быть изменена в соответствии с потребностями бизнеса, включая денежные потоки и резервные средства на случай непредвиденных расходов

- идеально подходит для случаев, когда трудно оценить объем необходимого финансирования

- проценты выплачиваются только на остаток перерасхода

- финансирование не зависит от отказа от доли в бизнесе

- проценты и организационные сборы обычно не облагаются налогом

- из-за его краткосрочного характера остаток овердрафта обычно не включается в расчет финансового рычага бизнеса.

Недостатки

- Начисление процентов непредсказуемо, так как зависит от переменной процентной ставки и от суммы перерасхода в каждый день периода начисления

- кредитор не может предоставить всю запрашиваемую сумму, так как будет учитываться финансовое положение предприятия

- овердрафты подлежат погашению по требованию, хотя это маловероятно, если у предприятия не возникнут финансовые трудности

- , как и в случае с другими видами долга, если овердрафт обеспечен, а предприятие не в состоянии погасить кредит, кредитор может принять меры для ареста обеспечения, предоставленного для кредита

- потребуется время на подготовку управленческой отчетности и контроль за соблюдением ковенантов

- Невыплата процентных платежей или возврат кредита на регулярной основе может привести к падению кредитного рейтинга, повышению процентных ставок по существующим и будущим займам, аресту залога и судебным разбирательствам против компании. Директора компании также могут быть затронуты лично, в зависимости от структуры объекта.

Директора компании также могут быть затронуты лично, в зависимости от структуры объекта.

Директора компании также могут быть затронуты лично, в зависимости от структуры объекта.Другие варианты

Правильные финансы для вашего бизнеса В разделе сайта приведены примеры финансовых структур, подходящих для различных видов торговли и размеров бизнеса.

Деловые овердрафты являются распространенным видом краткосрочного финансирования. Для среднесрочных и долгосрочных потребностей в заимствованиях банковский кредит может быть более подходящим.

Другие краткосрочные решения включают финансирование денежных потоков/факторинг счетов-фактур или бизнес-кредитную карту.

| | Руководство FDIC по выплате овердрафта Часто задаваемые вопросы Сотрудники FDIC разработали следующие часто задаваемые вопросы (FAQ) и ответы на вопросы поднадзорных учреждений и сторонних поставщиков о Руководстве FDIC по надзору за овердрафтом, выпущенном в ноябре 2010 г. Вопросы и ответы

I. Определение автоматических и специальных программ 1. Чем «автоматизированная» программа оплаты овердрафта отличается от «специальной» практики оплаты овердрафта? Автоматизированные программы оплаты овердрафта обычно полагаются на автоматизированное принятие решений и используют заранее установленные критерии для оплаты или возврата определенных товаров. Напротив, специальная практика обычно включает использование суждений банковских служащих при принятии конкретного решения о том, следует ли заплатить или вернуть товар. Это делается в качестве приспособления и основано на знании работником конкретного клиента. 2. Применяются ли особые ожидания надзорных органов в отношении контактов с клиентами в отношении разовых платежей по овердрафту? Нет. Руководство FDIC от ноября 2010 г. направлено на оказание помощи учреждениям в выявлении, управлении и снижении конкретных рисков, связанных с автоматизированных программ оплаты овердрафта. Разовые платежи по овердрафту разрешались банками в течение многих лет в качестве приспособления на основе конкретных соображений и знаний о конкретном клиенте, и они, как правило, не были предметом проблем чрезмерного использования продукта, которые могут быть связаны с автоматическими программами овердрафта. 3. Должны ли учреждения отслеживать и управлять рисками, связанными со специальными платежами по овердрафту? Да. Хотя конкретные надзорные требования Руководства относятся только к автоматизированным программам оплаты овердрафта, учреждения, разрешающие овердрафт на разовой основе, должны управлять потенциальными репутационными, комплаенс- и судебными рисками, связанными с определенными методами оплаты овердрафта, такими как практика клиринга чеков, предназначенная для максимизации комиссий за овердрафт. Кроме того, Руководство содержит обновленную информацию о законах, нормативных актах и других руководствах, применимых ко всем видам практики и программ оплаты овердрафта. II. Чрезмерное использование и значимое последующее наблюдение 1. В Руководстве указано, что учреждения, находящиеся под контролем FDIC, должны контролировать программы на предмет чрезмерного или хронического использования клиентов, и если клиент превышает сумму своего счета более чем в шести случаях, когда взимается комиссия в течение скользящего двенадцатимесячного периода, осмысленные и эффективные последующие действия. В каком случае взимается плата? Каждый раз, когда за транзакцию овердрафта взимается комиссия, возникает «случай». Например, это может включать комиссию за овердрафт за транзакцию или ежедневную плату за непогашенный статус овердрафта. В результате потенциально может произойти более одного «случая» в день. Если три комиссии за овердрафт взимаются в результате трех транзакций (даже если комиссии суммируются), это будет составлять три случая. Если плата сама по себе вызывает овердрафт, это событие будет учитываться, если в результате будет взиматься дополнительная комиссия за овердрафт. Напротив, элементы овердрафта, выплаченные без комиссии (например, если банк оплачивает элемент после достижения дневного лимита по выплаченным элементам овердрафта и банк отказывается от дополнительных комиссий) не будут включены. Таким образом, если в день происходит четыре овердрафта, но банк взимает только три комиссии в результате дневного лимита на взимаемые комиссии, это будет три случая. 2. Что такое содержательное и эффективное последующее наблюдение за хроническим или чрезмерным использованием и как учреждение может продемонстрировать, что оно предприняло значимые усилия для охвата хронических или чрезмерных пользователей автоматических программ оплаты овердрафта? Значимое и эффективное последующее наблюдение означает, что учреждение предприняло разумные усилия, чтобы предоставить клиенту информацию об альтернативах программам оплаты овердрафта, которые могут лучше соответствовать потребностям человека в краткосрочном кредите, а также четкий механизм для потребителю воспользоваться этими альтернативами. Учреждения могут использовать различные методы, основанные на профилях отдельных клиентов и общей деловой практике, чтобы связаться с чрезмерными или хроническими пользователями программ оплаты овердрафта. Например, общий подход учреждения может включать связь с клиентом по телефону, лично, по почте или с помощью электронных уведомлений. Соответствующие факторы включают в себя, является ли учреждение:

Учреждение должно быть в состоянии продемонстрировать, что оно отслеживает использование счета, реализует программы, направленные на решение проблемы чрезмерного или хронического использования, и отслеживает свои успехи в информировании частых пользователей программ овердрафта о высокой совокупной стоимости программы и доступности менее -дорогие или иным образом более подходящие альтернативы. Двумя примерами того, как организация может продемонстрировать значимое и эффективное последующее наблюдение за чрезмерными или хроническими пользователями программ овердрафта, являются предоставление расширенных периодических отчетов или использование целевого информационного подхода . Конкретная информация, касающаяся значимых и эффективных последующих действий при использовании этих подходов, описана в прилагаемых иллюстрациях. Учреждения могут использовать другие подходы для эффективного и значимого наблюдения за хроническими или чрезмерными потребителями. III. Лимиты комиссионных сборов и максимизация комиссий 1. Каков пример соответствующего дневного лимита платы за овердрафт? Дневные лимиты могут помочь предотвратить упущение отдельных клиентов в управлении финансами и не привести к каскаду комиссий за овердрафт, и они будут рассмотрены как один из возможных элементов общего подхода учреждения к решению проблемы хронического или чрезмерного использования автоматических программ оплаты овердрафта. Например, некоторые учреждения ввели ограничения на количество транзакций, за которые будет взиматься комиссия ( напр. , не более трех в день) или по общим допустимым сборам ( например, , конкретная максимальная сумма допустимых сборов в долларах в день). 2. Каков пример соответствующей суммы овердрафта de minimis ? Учреждениям следует рассмотреть возможность использования порога de minimis до того, как будет взиматься плата за овердрафт, чтобы уменьшить риск для репутации, связанный с взиманием комиссий, непропорциональных клиринговой позиции. 3. Какова разумная и пропорциональная плата за овердрафт? Как отмечено в FAQ # III.2 ( de minimis ), учреждения могут увеличить риск для репутации, если комиссия за овердрафт значительно превышает сумму клиринговой позиции. Учреждения должны сравнить сумму, взимаемую за платеж по овердрафту, с суммой базовой операции, вызвавшей овердрафт, и оценить, является ли плата разумной и соразмерной по сравнению с ней. Учреждения должны учитывать de minimis ограничивает репутационный риск комиссий за овердрафт, которые непропорциональны стоимости базовой транзакции. 4. Транзакции должны обрабатываться в нейтральном порядке, чтобы избежать манипулирования или структурирования порядка обработки, чтобы максимизировать овердрафт клиента и связанные с ним сборы. Примеры нейтрального заказа включают полученный заказ, номер чека, последовательность серийных номеров или другие подходы, когда это необходимо, основанные на обоснованном коммерческом обосновании. Переупорядочивание транзакций с целью выравнивания первой позиции не считается нейтральным, поскольку такой подход приводит к увеличению количества комиссий за овердрафт. Напротив, обработка пакетов транзакций в случайном порядке или в порядке поступления является нейтральным подходом; однако учреждениям не следует устанавливать порядок типов транзакций (, т. е. , пакеты) для увеличения количества овердрафтов и максимизации комиссий. IV. Другие вопросы 1. Требуется ли от учреждения предоставлять новые альтернативы автоматизированным программам оплаты овердрафта? Нет. Банки не обязаны разрабатывать новые продукты в соответствии с Руководством. Тем не менее, большинство банков предлагают некоторую форму краткосрочной альтернативы, включая кредитные линии, краткосрочные небольшие долларовые займы и связанные сберегательные счета, и FDIC поощряет учреждения предоставлять связанные счета или ответственные краткосрочные кредитные продукты (такие как те, которые предлагаются в рамках пилотного проекта FDIC по малому долларовому кредиту). Ожидается, что банки будут информировать чрезмерных или постоянных пользователей программ оплаты овердрафта об альтернативных продуктах, которые учреждение предлагает своим клиентам, и предоставлять эти программы клиентам, которые соответствуют требованиям. Такие продукты могут претендовать на рассмотрение CRA в рамках тестов на обслуживание или кредитование. 2. Должна ли организация прекратить или приостановить доступ клиента к автоматизированной программе оплаты овердрафта, если клиент использует ее постоянно или чрезмерно? Нет Ожидается, что учреждения будут контролировать использование и участвовать в осмысленных и эффективных последующих действиях, чтобы информировать чрезмерных пользователей о доступных альтернативах. Однако, как указано в Руководстве, с хроническим или чрезмерным использованием автоматических программ овердрафта связан ряд рисков, включая риски для репутации, соответствия требованиям, безопасности и надежности, а также судебные риски. Если такие риски выявляются в ходе мониторинга и надзора учреждения за автоматизированной программой овердрафта, учреждения должны принять соответствующие меры для снижения рисков, как это было в прошлом. 3. В Руководстве говорится, что FDIC считает, что учреждения должны разрешать клиентам отказываться от покрытия овердрафта ( т. В целях содействия выбору и информированности потребителей учреждениям рекомендуется разрешать клиентам отказываться от покрытия овердрафта ( , т. е. , отказ от участия) для транзакций, которые не подпадают под действие Правил E, включая чеки, транзакции ACH и повторяющиеся дебеты. В рамках постоянных отношений учреждения со своими клиентами FDIC рекомендует учреждениям рассмотреть вопрос о периодических сообщениях, чтобы напомнить клиентам о доступных вариантах прекращения покрытия овердрафта. 4. Как небольшие или сельские учреждения могут предоставить информацию о финансовом образовании? В дополнение к образовательным ресурсам, указанным в Руководстве, учреждения могут рассмотреть возможность использования веб-ресурсов или рекомендаций авторитетных некоммерческих организаций. 5. Когда ожидается, что учреждения рассмотрят Руководство и ответят на него? Как указано в Руководстве, FDIC ожидает, что к 1 июля 2011 г. учреждения утвердят соответствующие планы действий, политики и процедуры по обеспечению соблюдения требований и управлению рисками9.0003 Значимые и эффективные иллюстрации последующих действий Следующая информация представлена для иллюстрации двух примеров того, как учреждения могут продемонстрировать значимое и эффективное последующее наблюдение за чрезмерными или хроническими пользователями программ оплаты овердрафта. Подход с расширенными периодическими отчетами будет включать в себя расширение существующих требуемых раскрытий информации о комиссиях за овердрафт в соответствии с Положением DD (Правда в сбережениях), которое требует раскрытия общих сумм комиссий, взимаемых за овердрафт в течение отчетного периода и календарного года до даты. Целевой подход по охвату предполагает установление контактов с избыточными пользователями лично или по телефону для обсуждения менее затратных альтернатив автоматизированным программам оплаты овердрафта. Подход №1: Расширенные периодические отчеты Если учреждение выбирает подход с расширенными периодическими отчетами , который дополняет требования Положения DD в отношении комиссий за овердрафт, взимаемых в течение текущего отчетного периода и с начала календарного года, и если клиент использует более шести овердрафтов за скользящий в течение двенадцати месяцев учреждение может включить в периодический отчет сообщение, описывающее, как клиент может связаться с учреждением для обсуждения альтернативных вариантов. При таком подходе учреждению было бы разумно продолжать отправлять расширенные периодические отчеты клиенту до тех пор, пока клиент продолжает хроническое или чрезмерное использование. Подход № 2: Целевой охват Если учреждение решит использовать подход для целевого информационного взаимодействия , учреждение должно инициировать информационное взаимодействие в течение разумного периода времени (, например, , 30 дней), когда клиент получает более шести овердрафтов в течение скользящего двенадцатимесячного периода, чтобы обсудить использование овердрафта и доступные альтернативы программе оплаты овердрафта. 2019 © Все права защищены. | |

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы.

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы. Индивидуальный анализ и принятие решений в отношении отдельного клиента или предмета практически отсутствуют.

Индивидуальный анализ и принятие решений в отношении отдельного клиента или предмета практически отсутствуют. . Следовательно, определенные надзорные требования, изложенные в Руководстве в отношении контактов с клиентами, которые чрезмерно или постоянно пользуются программами автоматизированных платежей по овердрафту, не применяются к специальной практике овердрафта.

. Следовательно, определенные надзорные требования, изложенные в Руководстве в отношении контактов с клиентами, которые чрезмерно или постоянно пользуются программами автоматизированных платежей по овердрафту, не применяются к специальной практике овердрафта.

Основная цель заключается в обеспечении того, чтобы клиенты могли делать осознанный выбор среди доступных вариантов для удовлетворения повторяющихся потребностей в краткосрочных кредитах. FDIC оценит уровень усилий учреждения по привлечению клиентов, программу учреждения по уведомлению клиентов о доступных альтернативах и легкость, с которой клиенты могут выбирать альтернативные продукты.

Основная цель заключается в обеспечении того, чтобы клиенты могли делать осознанный выбор среди доступных вариантов для удовлетворения повторяющихся потребностей в краткосрочных кредитах. FDIC оценит уровень усилий учреждения по привлечению клиентов, программу учреждения по уведомлению клиентов о доступных альтернативах и легкость, с которой клиенты могут выбирать альтернативные продукты.

Например, некоторые учреждения внедрили de minimis ограничивает, в соответствии с чем они не взимают комиссию за овердрафт для базовых сумм транзакций менее 10 долларов, в то время как некоторые отказываются взимать комиссию за овердрафт для транзакций на любую сумму, превышающую сумму счета менее 10 долларов.

Например, некоторые учреждения внедрили de minimis ограничивает, в соответствии с чем они не взимают комиссию за овердрафт для базовых сумм транзакций менее 10 долларов, в то время как некоторые отказываются взимать комиссию за овердрафт для транзакций на любую сумму, превышающую сумму счета менее 10 долларов. Как учреждения и их сторонние поставщики могут работать над обработкой транзакций таким образом, чтобы устранить риски, указанные в Руководстве?

Как учреждения и их сторонние поставщики могут работать над обработкой транзакций таким образом, чтобы устранить риски, указанные в Руководстве?

1

1  е. ., отказ) для оплаты овердрафта в результате неэлектронных транзакций, таких как бумажные чеки или автоматизированная клиринговая палата (ACH) переводы. Не могли бы вы уточнить, к каким сделкам относится эта рекомендация?

е. ., отказ) для оплаты овердрафта в результате неэлектронных транзакций, таких как бумажные чеки или автоматизированная клиринговая палата (ACH) переводы. Не могли бы вы уточнить, к каким сделкам относится эта рекомендация?

, подчеркнув, как чрезмерные или хронические пользователи автоматических программ овердрафта могут связаться с учреждением, чтобы обсудить доступные альтернативы, и поощряя содержательные и эффективные контакты.

, подчеркнув, как чрезмерные или хронические пользователи автоматических программ овердрафта могут связаться с учреждением, чтобы обсудить доступные альтернативы, и поощряя содержательные и эффективные контакты. Эффективным подходом может быть включение имени или имен конкретных сотрудников, которые знают об альтернативных кредитных продуктах, на которые клиент может претендовать, и могут помочь клиенту определить, соответствует ли он требованиям для них. Например, можно использовать следующее утверждение: «Вы неоднократно платили за овердрафт, и могут быть более дешевые альтернативные продукты, которые лучше подходят для ваших нужд. Пожалуйста, позвоните [имя сотрудника] по номеру ххх-ххх-хххх, чтобы обсудить другие варианты с представителем службы поддержки клиентов, или посетите нас в местном отделении».

Эффективным подходом может быть включение имени или имен конкретных сотрудников, которые знают об альтернативных кредитных продуктах, на которые клиент может претендовать, и могут помочь клиенту определить, соответствует ли он требованиям для них. Например, можно использовать следующее утверждение: «Вы неоднократно платили за овердрафт, и могут быть более дешевые альтернативные продукты, которые лучше подходят для ваших нужд. Пожалуйста, позвоните [имя сотрудника] по номеру ххх-ххх-хххх, чтобы обсудить другие варианты с представителем службы поддержки клиентов, или посетите нас в местном отделении».